Asia Pacific Chronic Disease Management Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

9.22 Billion

USD

29.81 Billion

2025

2033

USD

9.22 Billion

USD

29.81 Billion

2025

2033

| 2026 –2033 | |

| USD 9.22 Billion | |

| USD 29.81 Billion | |

| % | |

|

Segmentação do mercado de gestão de doenças crônicas na região Ásia-Pacífico, por tipo (soluções e serviços), tipo de solução (solução local, solução em nuvem e solução baseada na web), tipo de serviço (serviço educacional, serviço de implementação, serviço de consultoria e outros), indicação da doença (doenças cardiovasculares (DCV), diabetes, doença pulmonar obstrutiva crônica (DPOC), artrite, asma, câncer e outras), usuário final (provedores de saúde, operadoras de planos de saúde e outros) - Tendências e previsões do setor até 2033.

Qual é o tamanho e a taxa de crescimento do mercado de gestão de doenças crônicas Ásia-Pacífico

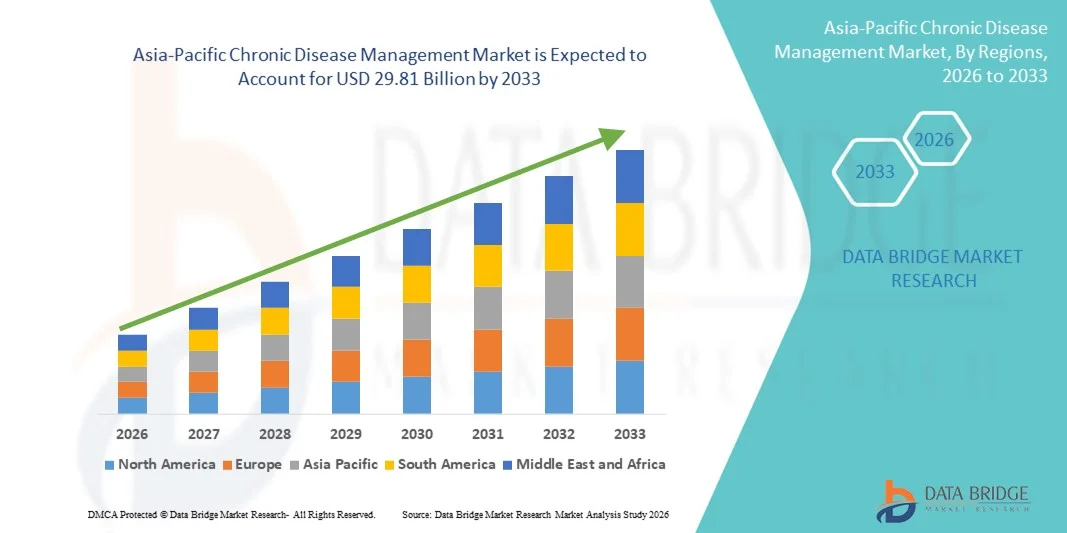

- De acordo com Data Bridge Market Research Analysis the A dimensão do mercado de gestão de doenças crónicas Ásia-Pacífico foi avaliada em9,22 mil milhões de dólares em 2025e espera-se alcançar29,81 mil milhões de USD até 2033, em umaCAGR de 15,80%durante o período de previsão

- O crescimento do mercado é impulsionado principalmente pela crescente adoção de tecnologias digitais de saúde, sistemas de monitoramento remoto de pacientes e dispositivos médicos conectados, que estão transformando a prestação de cuidados crônicos em ambientes domiciliares e clínicos. O aumento da digitalização em saúde permite monitoramento contínuo, compartilhamento de dados em tempo real e manejo proativo de doenças

- Além disso, o aumento da demanda de pacientes, prestadores de cuidados de saúde e pagadores por soluções de cuidado custo-efetivas, de fácil utilização e integradas está posicionando plataformas de gerenciamento de doenças crônicas como uma abordagem preferencial para o gerenciamento de condições de longo prazo. Estes factores combinados estão a acelerar a adopção de soluções de gestão das doenças crónicas, aumentando assim significativamente o crescimento global do mercado

Tamanho e previsão do mercado

- Valor de mercado (2025):9,22 mil milhões de dólares

- Valor de mercado previsto (2033):29,81 mil milhões de USD

- Previsões CAGR (2026-2033):15.80%

Análise de Mercado de Gestão de Doenças Crônicas Ásia-Pacífico

- As soluções de Gestão de Doenças Crônicas, que incluem plataformas digitais, ferramentas de monitoramento remoto e sistemas de coordenação de cuidados, estão se tornando essenciais para a prestação de cuidados de saúde modernos em ambientes domiciliares e clínicos, devido à sua capacidade de melhorar os resultados dos pacientes, melhorar a continuidade dos cuidados e reduzir os custos de cuidados de saúde a longo prazo

- A crescente demanda por soluções de gerenciamento de doenças crônicas é impulsionada principalmente pela crescente prevalência de doenças crônicas, como diabetes, doenças cardiovasculares e distúrbios respiratórios, juntamente com a adoção crescente de tecnologias digitais de saúde, serviços de telessaúde e modelos de cuidados centrados no paciente.

- A China dominou o mercado de gestão de doenças crônicas com a maior parcela de receita de 36,9% em 2025, apoiada por uma infraestrutura de saúde em rápida expansão, fortes iniciativas governamentais de promoção da saúde digital e da telemedicina, adoção em larga escala de soluções de monitoramento de pacientes remotos e aumento de investimentos em TI em saúde para gerenciar a crescente carga de doenças crônicas em toda sua vasta população

- Espera-se que a Índia seja a região de crescimento mais rápido no mercado de gestão de doenças crônicas durante o período de previsão, impulsionada por uma crescente prevalência de condições crônicas, aumento da digitalização de cuidados de saúde, ampliação do acesso a smartphones e conectividade à internet, adoção crescente de plataformas de telessaúde e saúde móvel e programas governamentais de apoio para melhorar o gerenciamento de doenças a longo prazo e cuidados preventivos em regiões urbanas e semiurbanas

- O segmento de solução dominou a maior parcela de receita de mercado de 61,8% em 2025, impulsionada pela crescente adoção de plataformas de saúde digitais que possibilitam o monitoramento contínuo do paciente e a prestação de cuidados direcionados a dados

Alcance do relatório e Segmentação do Mercado de Gestão de Doenças Crônicas

|

Atributos |

Manejo das Doenças Crônicas |

|

Segmentos Cobertos |

|

|

Países abrangidos |

Ásia- Pacífico

|

|

Jogadores do mercado chave |

|

|

Oportunidades de Mercado |

|

|

Informações sobre o Valor Adicionado |

Além dos insights sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e grandes atores, os relatórios de mercado curados pela Data Bridge Market Research também incluem análise de especialistas em profundidade, epidemiologia de pacientes, análise de pipelines, análise de preços e marco regulatório. |

Qual é a tendência chave no mercado de gestão de doenças crônicas Ásia-Pacífico

Mudança Para Modelos de Cuidado Digital, Paciente-Central e Integrado

- Uma tendência significativa e acelerada no mercado global de manejo de doenças crônicas (MDL) é a transição do atendimento episódico, hospital-centrado para modelos contínuos de manejo centrado no paciente. Os sistemas de saúde em todo o mundo estão cada vez mais focados no monitoramento de doenças a longo prazo, na intervenção precoce e nas vias de atendimento personalizadas para melhorar os resultados de pacientes com doenças crônicas, como diabetes, doenças cardiovasculares, distúrbios respiratórios e câncer.

- A adoção generalizada de plataformas digitais de saúde, ferramentas remotas de monitoramento de pacientes e registros eletrônicos de saúde está possibilitando o acompanhamento contínuo dos parâmetros de saúde do paciente para além de cenários clínicos tradicionais

- Por exemplo, os prestadores de cuidados de saúde na América do Norte e Ásia-Pacífico estão usando programas de monitorização remota da glicose para pacientes com diabetes e soluções de monitorização cardíaca conectadas para rastrear pacientes com insuficiência cardíaca em casa, permitindo que os clínicos intervenham precocemente quando os indicadores de risco aumentam

- As abordagens de atenção integrada vêm ganhando força globalmente, enfatizando a colaboração entre hospitais, prestadores de atenção primária, farmácias, pagadores e serviços de atenção domiciliar. Tal integração ajuda a simplificar a coordenação do cuidado, minimizar as lacunas do tratamento e garantir a continuidade do cuidado em diferentes estágios de progressão da doença.

- Outra tendência notável é a crescente ênfase no cuidado preventivo e no diagnóstico precoce em programas de manejo de doenças crônicas. Governos e organizações de saúde estão investindo em iniciativas de rastreamento, programas de gestão de estilo de vida e estratégias de gestão da saúde da população para reduzir a carga de doença e custos de cuidados de saúde a longo prazo

- Além disso, modelos de cuidados baseados em valores estão reformulando o manejo de doenças crônicas em todo o mundo, com prestadores cada vez mais incentivados a melhorar os resultados dos pacientes e não o volume de serviços prestados. Essa mudança está incentivando a adoção de soluções de MDL orientadas para resultados que se concentram no controle de doenças a longo prazo e na melhoria da qualidade de vida

- No geral, essa evolução para um cuidado mais holístico, coordenado e focado no paciente está redefinindo as expectativas globais para o manejo de doenças crônicas e impulsionando o crescimento sustentado do mercado em economias desenvolvidas e emergentes

Dinâmica do Mercado de Gestão de Doenças Crônicas Ásia-Pacífico

Controlador

Aumento da carga global de doenças crônicas e população idosa

- A crescente prevalência de doenças crônicas em todo o mundo é um motor primário que alimenta o crescimento do mercado global de gerenciamento de doenças crônicas. Condições como diabetes, distúrbios cardiovasculares, doenças respiratórias crônicas e câncer estão aumentando constantemente devido ao sedentarismo, hábitos alimentares não saudáveis, urbanização e aumento da expectativa de vida

- A população em envelhecimento global contribui significativamente para essa tendência, uma vez que os idosos são mais suscetíveis a condições de longo prazo que requerem acompanhamento e manejo contínuos.

- Por exemplo, países como Japão, Alemanha e Itália, que têm uma alta proporção de cidadãos idosos, estão expandindo programas de cuidados crônicos focados no gerenciamento a longo prazo de doenças cardiovasculares, artrite e distúrbios neurodegenerativos

- Os sistemas de saúde em todas as regiões estão sob pressão crescente para gerenciar a crescente carga clínica e econômica associada às doenças crônicas. Programas efetivos de MDL ajudam a reduzir internações hospitalares, menores taxas de readmissão e melhorar os resultados dos pacientes em longo prazo, tornando-os uma prioridade estratégica tanto para os prestadores de cuidados de saúde públicos quanto privados

- Além disso, o aumento da conscientização dos pacientes sobre a importância do manejo proativo da doença e da adesão aos planos de tratamento está apoiando o crescimento do mercado. Empregadores e seguradoras também estão promovendo programas de cuidados crônicos para reduzir as perdas de produtividade e os gastos em saúde a longo prazo

- Coletivamente, esses fatores estão impulsionando a demanda global sustentada por soluções abrangentes de gerenciamento de doenças crônicas em hospitais, clínicas, ambientes de cuidado domiciliar e programas comunitários de saúde

Restrição/Desafio

Altos Custos de Implementação e Acesso Inequiável ao Cuidado

- Apesar das fortes perspectivas de crescimento, o mercado global de gestão de doenças crônicas enfrenta desafios relacionados à alta implementação e custos operacionais. Programas abrangentes de MDL muitas vezes requerem investimento significativo em infraestrutura, plataformas digitais, profissionais de saúde treinados e serviços de suporte ao paciente em andamento, o que pode forçar orçamentos de saúde

- Nas regiões de baixa e média renda, o limitado financiamento em saúde e as restrições de recursos dificultam a adoção generalizada de soluções estruturadas de manejo de doenças crônicas

- Por exemplo, partes da África, Sudeste Asiático e América Latina continuam enfrentando lacunas no acesso a programas de longo prazo de gerenciamento de diabetes e hipertensão devido à escassez de profissionais de saúde e cobertura de reembolso limitada

- Além disso, variações nas políticas de saúde, quadros de reembolso e ambientes regulatórios em todos os países criam complexidade para fornecedores e desenvolvedores de soluções que buscam escalar programas de MDL internacionalmente

- Desafios relacionados ao paciente, como baixa alfabetização em saúde, baixa adesão ao tratamento e resistência a mudanças no estilo de vida a longo prazo, também podem limitar a efetividade das iniciativas de manejo de doenças crônicas.

- Enfrentar estas barreiras através de modelos de cuidados de baixo custo, políticas de reembolso de apoio, formação de trabalhadores e educação dos doentes será essencial para garantir um acesso equitativo e um crescimento sustentado do mercado global de gestão de doenças crónicas

Âmbito de mercado de gestão de doenças crônicas Ásia-Pacífico

O mercado é segmentado com base no tipo, tipo de solução, tipo de serviço, indicação de doença e usuário final.

- Por Tipo

Com base no tipo, o mercado de gestão de doenças crônicas é segmentado em soluções e serviços. O segmento de solução dominou a maior parcela de receita de mercado de 61,8% em 2025, impulsionada pela crescente adoção de plataformas digitais de saúde que possibilitam o monitoramento contínuo do paciente e a prestação de cuidados direcionados aos dados. As soluções de gerenciamento de doenças crônicas integram dados de pacientes, análises e ferramentas de suporte à decisão clínica para melhorar os resultados do tratamento. As organizações de saúde preferem cada vez mais soluções de software abrangentes que simplificam a coordenação do cuidado e reduzem as reinternações hospitalares. A crescente prevalência de doenças crônicas e a demanda por insights de saúde em tempo real reforçam a dominância. A integração com os registos electrónicos de saúde (REH) aumenta a eficiência do fluxo de trabalho. As soluções também apoiam planos de cuidados personalizados e gestão da saúde da população. A escalabilidade das plataformas digitais contribui para uma maior adoção nos sistemas de saúde. O aumento dos investimentos em infraestrutura de saúde digital reforça a liderança do mercado. O suporte regulatório para a terapêutica digital também beneficia esse segmento. Avanços em IA e análise preditiva agregam valor. A alta receita de licenciamento recorrente aumenta a quota de mercado. A forte adoção nos mercados de saúde desenvolvidos sustenta o domínio.

Prevê-se que o segmento de serviços testemunhe o CAGR mais rápido de 22,4% de 2026 a 2033, alimentado pela crescente necessidade de implementação, treinamento e consultoria de serviços associados às plataformas de manejo de doenças crônicas. À medida que os profissionais de saúde adotam sistemas digitais complexos, aumenta a demanda por serviços profissionais. Serviços de suporte à personalização do sistema, integração e conformidade com as normas regulatórias. O aumento da terceirização de TI e serviços operacionais por parte dos hospitais acelera o crescimento. Os estabelecimentos de saúde mais pequenos dependem fortemente de prestadores de serviços de terceiros. Atualizações contínuas do sistema e manutenção unidade de demanda de serviço recorrente. A expansão de plataformas baseadas em nuvem aumenta a dependência de serviços gerenciados. O crescimento nos mercados emergentes apoia ainda mais a adopção de serviços. Programas de engajamento de pacientes também requerem experiência de serviço. A escassez de profissionais de TI internos impulsiona a utilização de serviços. Serviços de consultoria ajudam a otimizar modelos de cuidados. Esses fatores conduzem coletivamente o CAGR rápido.

- Por Tipo de Solução

Com base no tipo de solução, o mercado de gerenciamento de doenças crônicas é segmentado em solução on-premise, solução baseada em nuvem e solução baseada na web. O segmento de soluções baseadas em nuvem representou a maior parcela de receita de mercado de 48,6% em 2025, impulsionada pela sua escalabilidade, eficiência de custos e facilidade de implantação. As plataformas em nuvem permitem o acesso em tempo real aos dados do paciente através de configurações de cuidados. Os prestadores de cuidados de saúde beneficiam de custos reduzidos de infra-estrutura e de uma implementação mais rápida. Soluções em nuvem suportam monitoramento remoto de pacientes etelessaúdeintegração. Atualizações automáticas e backups de dados aumentam a confiabilidade operacional. A interoperabilidade com sistemas de terceiros reforça a adoção. A análise baseada em nuvem melhora a tomada de decisão clínica. Melhorias de segurança e certificações de conformidade aumentam a confiança. Os preços baseados na assinatura suportam a geração de receita a longo prazo. O aumento da aceitação dos modelos SaaS em saúde reforça a dominância. Grandes redes de saúde favorecem plataformas de nuvem centralizadas. As iniciativas governamentais de apoio à saúde digital impulsionam ainda mais a adoção.

Espera-se que o segmento de solução baseado na web registre o CAGR mais rápido de 21,1% de 2026 a 2033, impulsionado pela sua acessibilidade e requisitos mínimos de hardware. Plataformas baseadas na Web permitem fácil acesso através de navegadores padrão, melhorando a usabilidade. São particularmente atraentes para os prestadores de cuidados de saúde de pequena e média dimensão. Tempos de implantação mais rápidos suportam adoção. A crescente penetração da Internet nos mercados emergentes acelera o crescimento. As soluções Web permitem o engajamento contínuo do paciente através de portais. A redução do investimento inicial apela às organizações com restrições orçamentais. A integração com aplicativos móveis melhora a funcionalidade. O aumento do uso em ambientes ambulatoriais e domiciliares suporta expansão. Atualizações contínuas de recursos melhoram o desempenho. A facilidade da formação reduz as barreiras de adopção. Essas vantagens impulsionam o CAGR rápido.

- Por tipo de serviço

Com base no tipo de serviço, o mercado de gerenciamento de doenças crônicas é segmentado em serviço educacional, serviço de implementação, serviço de consultoria e outros. O segmento de serviços de implantação teve a maior parcela de receita de mercado de 39,4% em 2025, impulsionada pela complexidade da implantação de plataformas de manejo de doenças crônicas. Os provedores de saúde exigem suporte especializado para integração do sistema, migração de dados e personalização de fluxo de trabalho. Os serviços de implementação garantem uma interrupção mínima das operações clínicas. A demanda é forte entre os hospitais em transição de sistemas legados. O cumprimento das normas de saúde exige a implementação profissional. Implementações em larga escala aumentam o escopo do serviço. A implementação liderada pelo fornecedor melhora o desempenho do sistema. Aumentar a adoção de plataformas multimodulares suporta o crescimento. Serviços de implementação reduzem o tempo-a-valor. Altas taxas de serviço contribuem para o domínio da receita. A expansão das implantações a nível empresarial reforça a liderança. A forte procura repetida sustenta a quota de mercado.

Projeta-se que o segmento de atendimento educacional cresça no CAGR mais rápido de 23,6% de 2026 a 2033, impulsionado pela necessidade de formação de profissionais de saúde e pacientes. O uso efetivo de plataformas digitais requer programas de treinamento estruturados. A adoção crescente entre os usuários não técnicos aumenta a demanda. Os serviços educacionais melhoram o engajamento e adesão do paciente. As organizações de saúde priorizam a capacitação de pessoal para fluxos de trabalho digitais. Soluções de treinamento remoto ampliam o alcance. Atualizações contínuas de software requerem educação permanente. As iniciativas governamentais de apoio à literacia digital impulsionam o crescimento. Programas de autogestão de pacientes dependem fortemente de serviços de educação. O uso crescente nas configurações de cuidados domiciliares suporta a expansão. O conteúdo de formação multilingue aumenta a adopção. Esses fatores dirigem coletivamente CAGR elevado.

- Por indicação de doença

Com base na indicação da doença, o mercado de gerenciamento de doenças crônicas é segmentado em doenças cardiovasculares (DCV), diabetes, DPOC, artrite, asma, câncer, entre outros. O segmento diabetes dominou a maior parcela de receita de mercado de 34,9% em 2025, impulsionada pela alta prevalência global de diabetes e pela necessidade de monitoramento contínuo. O manejo do diabetes requer acompanhamento regular dos níveis de glicose, medicação e fatores de estilo de vida. Plataformas digitais melhoram a adesão e os resultados do paciente. A adoção forte de dispositivos de monitoramento remoto suporta o crescimento. A integração com dispositivos wearable melhora a precisão dos dados. Os profissionais de saúde priorizam o diabetes devido às suas complicações em longo prazo. O apoio ao reembolso de programas de gestão do diabetes impulsiona a adoção. Alto volume de pacientes gera receita recorrente. Insights guiados por IA melhoram o controle glicêmico. Forte foco no cuidado preventivo apoia a dominância. As parcerias farmacêuticas ampliam ainda mais o uso. Esses fatores sustentam a liderança.

Espera-se que o segmento de doenças cardiovasculares (DCV) testemunhe o CAGR mais rápido de 20,9% de 2026 a 2033, impulsionado pelo aumento da incidência de distúrbios relacionados ao coração. O foco crescente na cardiologia preventiva apoia a adoção. Monitoramento remoto da pressão arterial e da frequência cardíaca demandam. A integração com dispositivos de ECG wearable melhora a prestação de cuidados. O acompanhamento pós-hospitalar reduz as reinternações. As iniciativas governamentais que visam o gerenciamento de doenças cardíacas aumentam o crescimento. A população idosa aumenta a base de pacientes. A análise de dados melhora a previsão de risco. A adoção por telecardiologia acelera o crescimento. O aumento da consciência dos riscos relacionados ao estilo de vida apoia a expansão. Os hospitais investem em plataformas de cuidados cardíacos de longa duração. Esses motoristas resultam em CAGR rápido.

- Por Usuário Final

Com base no usuário final, o mercado de gestão de doenças crônicas é segmentado em prestadores de cuidados de saúde, prestadores de cuidados de saúde, entre outros. O segmento de profissionais de saúde representou a maior parcela de receita de mercado de 52,7% em 2025, impulsionada pela adoção generalizada em hospitais, clínicas e centros de atenção especializada. Os provedores utilizam plataformas de manejo de doenças crônicas para melhorar a coordenação do cuidado. Ferramentas digitais aumentam o monitoramento do paciente e a adesão ao tratamento. Os fornecedores beneficiam de custos operacionais reduzidos e resultados melhorados. A integração com fluxos de trabalho clínicos suporta a eficiência. Alto engajamento do paciente melhora a satisfação. Os provedores aproveitam a análise para a gestão da saúde da população. O aumento dos modelos de cuidado baseados em valor apoia a adoção. Forte capacidade de investimento impulsiona implantação de plataforma. Grandes redes de fornecedores geram receita significativa. Os incentivos regulamentares incentivam a utilização. A inovação contínua sustenta o domínio.

Prevê-se que o segmento de pagadores de cuidados de saúde cresça no CAGR mais rápido de 21,8% de 2026 a 2033, impulsionado pelo foco nos modelos de contenção de custos e reembolso baseado em resultados. Os pagadores utilizam plataformas de gestão de doenças crónicas para reduzir os custos de cuidados de saúde a longo prazo. A análise de dados permite estratificação de risco e intervenção precoce. O aumento da adoção de programas de cuidados preventivos favorece o crescimento. Os pagadores colaboram com os prestadores de cuidados integrados. Aumentar a carga das doenças crónicas aumenta o envolvimento dos pagadores. Plataformas digitais melhoram a eficiência de gerenciamento de reclamações. Programas de seguro apoiados pelo governo impulsionam a adoção. A expansão de modelos de cuidados gerenciados favorece o crescimento. Os pagadores investem em ferramentas de engajamento de pacientes. O ROI melhorado atrai investimentos. Esses fatores impulsionam o CAGR rápido.

Análise Regional do Mercado de Gestão de Doenças Crônicas Ásia-Pacífico

- Projeta-se que o mercado de manejo de doenças crônicas Ásia-Pacífico se expanda em um CAGR substancial ao longo do período de previsão, impulsionado principalmente pela rápida digitalização da saúde e pela crescente carga de doenças crônicas em toda a região. O aumento da população idosa, juntamente com a crescente prevalência de diabetes, doenças cardiovasculares, distúrbios respiratórios e câncer, estão acelerando significativamente a demanda por soluções de longo prazo para o manejo da doença.

- Governos em toda a Ásia-Pacífico estão cada vez mais priorizando cuidados preventivos, monitoramento remoto de pacientes e modelos de saúde baseados em valor para reduzir custos de tratamento a longo prazo e melhorar os resultados dos pacientes. Avanços tecnológicos nas plataformas de telessaúde, análises orientadas por IA e sistemas de informação em saúde interoperáveis estão fortalecendo ainda mais a adoção de mercado

- O mercado está testemunhando forte captação em hospitais, ambulatórios e ambientes de atenção domiciliar, especialmente devido à expansão da telemedicina e soluções móveis de saúde. A integração das plataformas de manejo de doenças crônicas em programas públicos de saúde vem se tornando mais prevalente. Aumentar a consciência do paciente, aumentar a penetração de smartphones e aumentar a ênfase nas práticas de autogestão de apoio à expansão do mercado. Globalmente, a Ásia-Pacífico continua a ser um dos contribuintes mais dinâmicos e em rápida expansão para o mercado mundial de gestão de doenças crónicas

China Cronic Disease Management Market Insight

O mercado de gestão de doenças crônicas da China dominou a região Ásia-Pacífico com a maior parcela de receita de 36,9% em 2025, apoiada pela rápida expansão da infraestrutura de saúde do país e fortes iniciativas governamentais que promovem a transformação digital da saúde. A implementação em larga escala de programas de telemedicina e monitoramento remoto de pacientes vem fortalecendo significativamente o atendimento crônico. A vasta população de pacientes da China com alta prevalência de diabetes, doenças cardiovasculares e hipertensão impulsiona a demanda sustentada por soluções de gerenciamento de longo prazo. Aumentar os investimentos em TI em saúde, plataformas baseadas em nuvem e análises de IA apoiam ainda mais a liderança no mercado. A integração dos sistemas de gestão de doenças crônicas em hospitais públicos e redes de atenção primária potencializa a coordenação do cuidado. A forte adoção de dispositivos vestíveis e tecnologias de saúde conectadas impulsiona o cuidado orientado por dados. As reformas de saúde apoiadas pelo governo incentivam a adoção digital. A expansão dos serviços de saúde urbanos e as iniciativas hospitalares inteligentes reforçam o domínio. Globalmente, a China continua a ser o maior mercado gerador de receitas da região Ásia-Pacífico.

Visão do Mercado de Gestão de Doenças Crônicas Índia

Espera-se que o mercado indiano de gestão de doenças crônicas testemunhe o CAGR mais rápido durante o período de previsão, impulsionado por uma prevalência rapidamente crescente de doenças crônicas como diabetes, doenças cardiovasculares e distúrbios respiratórios. Aumentar a digitalização da saúde e ampliar o acesso a smartphones e conectividade à internet acessível estão acelerando a adoção de soluções de saúde digitais. A crescente penetração da telessaúde, das aplicações móveis de saúde e das plataformas remotas de monitoramento de pacientes apoia o crescimento do mercado, especialmente em regiões urbanas e semiurbanas. Iniciativas governamentais, como missões de saúde digital e programas de prevenção, estão fortalecendo o manejo de longo prazo da doença. Aumentar a consciência sobre o diagnóstico precoce e o monitoramento contínuo impulsiona a demanda. Os prestadores de cuidados de saúde estão cada vez mais adotando modelos de cuidados habilitados para lidar com restrições de recursos. A expansão dos investimentos privados em saúde impulsiona a inovação. Melhor engajamento do paciente através de plataformas móveis melhora os resultados. Globalmente, a Índia representa o mercado mais rápido e oportunista da região Ásia-Pacífico.

Quais são as principais empresas no mercado de gestão de doenças crônicas Ásia-Pacífico

A indústria de gestão de doenças crônicas é liderada principalmente por empresas bem estabelecidas, incluindo:

•Medtronic (Irlanda)

• Philips Healthcare (Países Baixos)

• Oráculo (EUA)

• IBM Watson Health (EUA)

• Epic Systems Corporation (EUA)

• Veradigm LLC (EUA)

• McKesson Corporation (EUA)

•Oracle Health (EUA)

• ResMed (EUA)

• Omada Health (EUA)

• Livongo Health (EUA)

• Catalisador de Saúde (EUA)

• Teladoc Health (EUA)

• BioTelemetria (EUA)

• WellDoc (EUA)

•iRhythm Technologies (EUA)

• Lumeon (U.K.)

•Siemens Healthineers (Alemanha)

• GE HealthCare (EUA)

Últimos desenvolvimentos no mercado de gestão de doenças crônicas Ásia-Pacífico

- Em fevereiro de 2023, Cloud DX lançou seu primeiro programa de monitoramento remoto de pacientes com diabetes tipo 2, introduzindo um caminho de atendimento digital dedicado para apoiar o gerenciamento de diabetes através de tecnologias de saúde conectadas com uma implantação operacional alvo em configurações de cuidados primários canadenses

- Em fevereiro de 2023, Lark Health e Smart Meter anunciaram uma colaboração em um programa de gerenciamento digital de diabetes para sistemas de saúde, combinando o treinamento de cuidados guiados por IA de Lark com os dispositivos de monitoramento de glicose habilitados para celular da Smart Meter para melhorar o atendimento remoto e engajamento do paciente para diabetes tipo 2

- Em outubro de 2024, Glooko e Cerner anunciaram uma colaboração formal para integrar os dados contínuos de monitorização da glicose (CGM) e diabetes nos sistemas eletrônicos de registro de saúde de Cerner, permitindo aos clínicos em redes de saúde acessar dados integrados de cuidados crônicos para melhor monitoramento do paciente

- Em outubro de 2024, o mercado global de gestão de doenças crônicas foi previsto para chegar a USD 17,28 bilhões em 2033, impulsionado pela adoção acelerada de soluções baseadas em nuvem, telemedicina e tecnologias de monitoramento remoto para doenças como diabetes e doenças cardiovasculares

- Em outubro de 2024, StrideMD expandiu suas parcerias estratégicas com Dexcom e Advanced Diabetes Supply (ADS) para melhorar seu monitoramento remoto de pacientes e ofertas de cuidados virtuais para o cuidado com diabetes, permitindo compartilhamento contínuo integrado de dados de glicose e suporte especializado 24/7 para pacientes que gerenciam diabetes

- Em janeiro de 2025, a Food and Drug Administration dos EUA aprovou o Ozempic (semaglutido) da Novo Nordisk para o tratamento da doença renal crônica em adultos com diabetes tipo 2, ampliando seu uso clínico para reduzir a progressão da doença e o risco de insuficiência renal nesta população de pacientes com alto peso

- Em março de 2025, Eli Lilly lançou seu medicamento para diabetes e perda de peso Mounjaro na Índia após aprovação regulatória, expandindo o acesso global a uma terapia chave de dupla indicação para diabetes e obesidade, que é um importante fator de risco para doenças crônicas em mercados emergentes

- Em junho de 2025, AstraZeneca assinou um grande acordo de colaboração avaliado até US$ 5,2 bilhões com a CSPC Pharmaceuticals para co-desenvolver novas terapias de doenças crônicas usando plataformas de descoberta de medicamentos de IA, especialmente visando tratamentos imunológicos e de doenças cardiovasculares

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.