Asia Pacific Contrast Injector Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

336.04 Million

USD

556.14 Million

2025

2033

USD

336.04 Million

USD

556.14 Million

2025

2033

| 2026 –2033 | |

| USD 336.04 Million | |

| USD 556.14 Million | |

| % | |

|

Segmentação do mercado de injetores de contraste na região Ásia-Pacífico por produto (sistemas de injeção, consumíveis e acessórios), aplicação (radiologia, radiologia intervencionista e cardiologia intervencionista), modalidade (injetores de cabeça dupla, cabeça única e sem seringa), design (montados em pedestal, montados no teto e autônomos), usuário final (hospitais, centros de diagnóstico por imagem, centros cirúrgicos ambulatoriais e outros) e canal de distribuição (licitação direta e distribuidores terceirizados) - Tendências e previsões do setor até 2033.

Tamanho do mercado de injetores de contraste na região Ásia-Pacífico

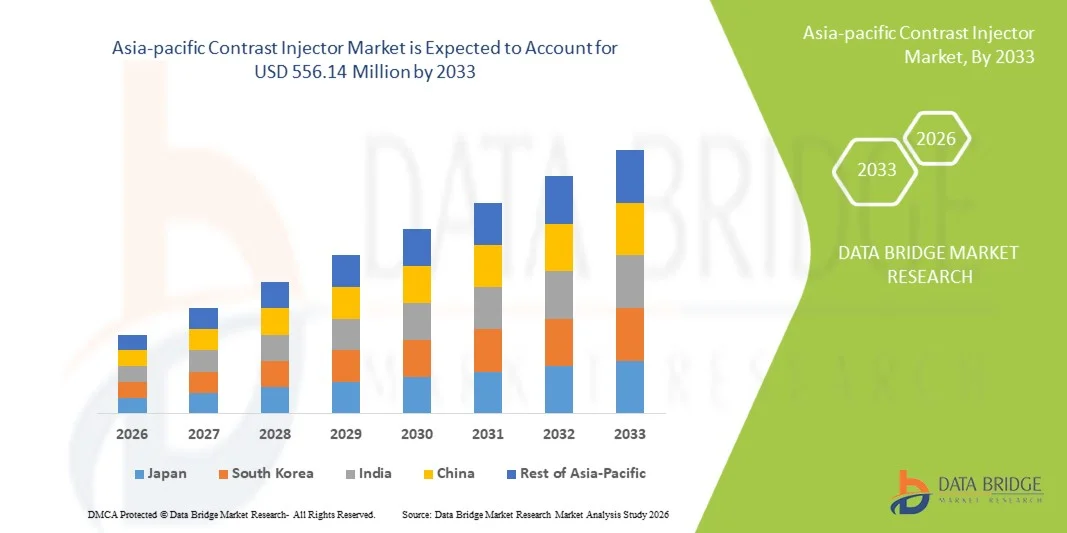

- O mercado de injetores de contraste na região Ásia-Pacífico foi avaliado em US$ 336,04 milhões em 2025 e deverá atingir US$ 556,14 milhões em 2033 , com uma taxa de crescimento anual composta (CAGR) de 6,50% durante o período de previsão.

- O crescimento do mercado é impulsionado principalmente pela rápida expansão da infraestrutura de saúde, pela crescente prevalência de doenças crônicas e pelos avanços nas tecnologias de diagnóstico por imagem em países-chave da região Ásia-Pacífico, como China, Japão e Índia, o que leva a uma maior adoção de sistemas de injeção de contraste em hospitais e centros de diagnóstico.

- Além disso, a crescente demanda por soluções de administração de contraste precisas, eficientes e seguras para procedimentos de imagem como tomografia computadorizada (TC) e ressonância magnética (RM), combinada com o aumento dos investimentos em saúde e iniciativas governamentais para serviços de diagnóstico avançados, está consolidando os injetores de contraste como componentes essenciais nos fluxos de trabalho da radiologia moderna. Esses fatores convergentes estão acelerando a adoção de soluções de injeção de contraste, impulsionando significativamente o crescimento do setor.

Análise do mercado de injetores de contraste na região Ásia-Pacífico

- Os injetores de contraste, que proporcionam a administração automatizada e precisa de meios de contraste para procedimentos de imagem como tomografia computadorizada (TC) e ressonância magnética (RM), são componentes cada vez mais vitais dos fluxos de trabalho de diagnóstico modernos em hospitais e centros de diagnóstico, devido à sua maior precisão, segurança e integração perfeita com sistemas de imagem avançados.

- A crescente demanda por injetores de contraste é impulsionada principalmente pela rápida expansão da infraestrutura de saúde, pela crescente prevalência de doenças crônicas e cardiovasculares e pela preferência cada vez maior por métodos de administração de contraste eficientes, seguros e automatizados em procedimentos de diagnóstico por imagem.

- Em 2025, a China dominou o mercado de injetores de contraste na região Ásia-Pacífico, com uma participação de 35,2%, caracterizada por altos gastos com saúde, grande população de pacientes e investimentos significativos em instalações de imagem avançadas. Os hospitais nesses países têm apresentado uma adoção substancial de sistemas de injeção de contraste.

- Prevê-se que a Índia seja o país de crescimento mais rápido no mercado de injetores de contraste na região Ásia-Pacífico durante o período de previsão, devido ao aumento dos investimentos em saúde, à expansão das redes hospitalares, à crescente demanda por exames de imagem diagnóstica e à maior conscientização sobre tecnologias avançadas de imagem.

- O segmento de injetores de contraste de cabeça dupla dominou o mercado da região Ásia-Pacífico com uma participação de 45,9% em 2025, impulsionado por sua capacidade de administrar simultaneamente múltiplos tipos de contraste, melhorar a eficiência dos procedimentos e sua ampla adoção em instalações de imagem avançadas.

Escopo do relatório e segmentação do mercado de injetores de contraste na região Ásia-Pacífico

|

Atributos |

Principais informações sobre o mercado de injetores de contraste na região Ásia-Pacífico |

|

Segmentos abrangidos |

|

|

Países abrangidos |

Ásia-Pacífico

|

|

Principais participantes do mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de informações de dados de valor agregado |

Além das informações sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais players, os relatórios de mercado elaborados pela Data Bridge Market Research também incluem análises aprofundadas de especialistas, epidemiologia de pacientes, análise de projetos em desenvolvimento, análise de preços e estrutura regulatória. |

Tendências do mercado de injetores de contraste na região Ásia-Pacífico

“Automação e fluxo de trabalho de imagem aprimorado por IA”

- Uma tendência significativa e crescente no mercado de injetores de contraste na região Ásia-Pacífico é a integração cada vez maior de tecnologias de automação e inteligência artificial em sistemas de injeção, melhorando a precisão, a eficiência do fluxo de trabalho e a segurança durante procedimentos de tomografia computadorizada e ressonância magnética.

- Por exemplo, o sistema MEDRAD Stellant incorpora protocolos de injeção automatizados com rastreamento de bolo de contraste assistido por IA para otimizar a administração de contraste para cada paciente, reduzindo a intervenção manual.

- A integração de IA em injetores de contraste possibilita funcionalidades como a previsão de parâmetros de injeção específicos para cada paciente, a minimização do desperdício de contraste e o envio de alertas inteligentes caso sejam detectadas anomalias na injeção. Por exemplo, alguns sistemas de injeção da Bayer ajustam as taxas de fluxo dinamicamente com base na fisiologia do paciente.

- A integração perfeita dos injetores de contraste com as redes de imagem hospitalares e os sistemas PACS (Sistemas de Arquivamento e Comunicação de Imagens) facilita o controle centralizado, permitindo que os operadores gerenciem múltiplos dispositivos e procedimentos de imagem a partir de uma única interface.

- Essa tendência em direção a fluxos de trabalho de imagem mais inteligentes, automatizados e conectados está remodelando fundamentalmente as expectativas dos usuários em radiologia diagnóstica. Consequentemente, empresas como a Bracco e a Guerbet estão desenvolvendo injetores com inteligência artificial, com administração automatizada de contraste e integração com softwares de imagem.

- A demanda por injetores de contraste que oferecem automação e funcionalidades assistidas por IA está crescendo rapidamente em hospitais e centros de diagnóstico, à medida que os profissionais de saúde priorizam cada vez mais a eficiência do fluxo de trabalho, a segurança do paciente e resultados de imagem precisos.

- A integração com o gerenciamento de dados baseado em nuvem é outra tendência emergente, permitindo que os hospitais analisem padrões de injeção e otimizem o uso de contraste em vários departamentos de imagem para uma melhor gestão de custos.

Dinâmica do mercado de injetores de contraste na região Ásia-Pacífico

Motorista

“Aumento da demanda devido à expansão da infraestrutura de saúde e dos procedimentos de imagem”

- O rápido crescimento da infraestrutura de saúde, o aumento do número de pacientes e a crescente prevalência de doenças crônicas e cardiovasculares são fatores significativos que impulsionam a demanda por injetores de contraste.

- Por exemplo, em março de 2025, a Guerbet lançou um novo sistema injetor de cabeçote duplo na Índia para atender à crescente demanda por procedimentos de tomografia computadorizada de alto rendimento em hospitais públicos e privados.

- À medida que os hospitais expandem suas capacidades de diagnóstico por imagem, os injetores de contraste oferecem administração precisa, automatizada e segura de meios de contraste, melhorando a qualidade da imagem e o fluxo de pacientes.

- Além disso, a crescente adoção de modalidades de imagem avançadas, como tomografia computadorizada (TC) e ressonância magnética (RM), e o desejo por fluxos de trabalho eficientes e automatizados estão tornando os injetores de contraste um componente essencial das modernas instalações de diagnóstico.

- A capacidade de administrar dois tipos de contraste, programar protocolos de injeção e monitorar procedimentos remotamente são fatores-chave que impulsionam a adoção em hospitais e centros de diagnóstico. A tendência em direção a salas de imagem totalmente automatizadas e injetores assistidos por inteligência artificial contribui ainda mais para o crescimento do mercado.

- Por exemplo, hospitais na China estão modernizando injetores antigos de cabeça única para sistemas de cabeça dupla com inteligência artificial, a fim de aumentar a produtividade na obtenção de exames de imagem e minimizar o tempo de espera dos pacientes.

- Iniciativas governamentais e financiamento em países como a Índia para expandir as redes hospitalares e de diagnóstico estão impulsionando ainda mais a adoção de injetores de contraste em cidades emergentes e regiões semiurbanas.

- A crescente conscientização entre os radiologistas sobre os benefícios dos injetores automatizados em termos de otimização do fluxo de trabalho e segurança do paciente está promovendo a substituição dos sistemas de injeção manual por injetores modernos assistidos por inteligência artificial.

Restrição/Desafio

“Custos elevados e obstáculos ao cumprimento das normas regulamentares”

- As preocupações em torno do elevado custo inicial dos sistemas avançados de injeção de contraste representam um desafio significativo para a sua adoção em larga escala, particularmente em hospitais e clínicas com orçamentos limitados em países em desenvolvimento.

- Por exemplo, sistemas injetores premium de cabeçote duplo de empresas como MEDRAD e Bayer podem custar significativamente mais do que sistemas de cabeçote único, limitando sua adoção em instalações de saúde menores.

- Os processos de conformidade e aprovação regulamentar em países como a Índia e a China podem atrasar a entrada no mercado, uma vez que os injetores de contraste devem atender a rigorosos padrões de segurança, desempenho e qualidade antes da implementação clínica.

- Embora os custos dos sistemas de injeção básicos estejam diminuindo gradualmente, os modelos premium com recursos avançados, como injeção assistida por IA e monitoramento integrado, continuam caros, o que pode dificultar a adoção.

- Superar esses desafios por meio de variantes de sistemas acessíveis, aprovações regulatórias simplificadas e educação sobre os benefícios da eficiência operacional e da segurança do paciente será vital para o crescimento sustentado do mercado.

- Por exemplo, atrasos na obtenção de aprovações locais de dispositivos médicos na Índia ou no Japão podem retardar os ciclos de aquisição hospitalar e impactar as vendas de fabricantes globais de injetores.

- A falta de conhecimento ou treinamento adequado da equipe hospitalar sobre o uso correto de injetores avançados pode levar à subutilização de seus recursos, reduzindo o valor percebido e o retorno do investimento nesses sistemas.

- A variabilidade na qualidade dos meios de contraste e os problemas de compatibilidade com alguns sistemas de injeção em certos países também podem representar desafios operacionais, limitando a adoção sem problemas em mercados emergentes.

Escopo do mercado de injetores de contraste na região Ásia-Pacífico

O mercado é segmentado com base em produto, aplicação, modalidade, design, usuário final e canal de distribuição.

- Por produto

Com base no produto, o mercado de injetores de contraste na região Ásia-Pacífico é segmentado em sistemas de injeção, consumíveis e acessórios. O segmento de sistemas de injeção dominou o mercado com a maior participação na receita em 2025, impulsionado por seu papel essencial na administração precisa e automatizada de meios de contraste durante procedimentos de imagem, como tomografia computadorizada (TC) e ressonância magnética (RM). Hospitais e centros de diagnóstico preferem sistemas de injeção devido à sua confiabilidade, capacidade de automação e habilidade para lidar com grandes volumes de pacientes de forma eficiente. O segmento se beneficia de avanços tecnológicos, incluindo injetores de cabeçote duplo e controle de fluxo assistido por inteligência artificial (IA), que aumentam a segurança e a precisão das imagens. Os sistemas de injeção também reduzem erros manuais e gargalos no fluxo de trabalho, tornando-os indispensáveis em instalações de diagnóstico modernas. A demanda é particularmente forte em países como China, Japão e Índia, onde a infraestrutura de saúde está se expandindo rapidamente. Além disso, empresas consolidadas de dispositivos médicos continuam inovando neste segmento, fortalecendo ainda mais sua posição dominante.

O segmento de consumíveis deverá apresentar o crescimento mais rápido durante o período de previsão, impulsionado pelo aumento do uso de meios de contraste , seringas, conjuntos de tubos e outros componentes descartáveis. Os consumíveis são essenciais para todos os procedimentos de injeção, criando um fluxo de receita recorrente para os fabricantes. O aumento dos procedimentos de imagem em radiologia, radiologia intervencionista e cardiologia impulsiona a demanda contínua por consumíveis. Hospitais e centros de diagnóstico priorizam consumíveis de alta qualidade para garantir a segurança do paciente e minimizar os riscos de contaminação. Além disso, a crescente conscientização sobre o controle de infecções e a conformidade regulatória incentiva a adoção de consumíveis certificados. Os mercados emergentes na Índia e no Sudeste Asiático estão contribuindo particularmente para o rápido crescimento deste segmento.

- Por meio de aplicação

Com base na aplicação, o mercado é segmentado em radiologia, radiologia intervencionista e cardiologia intervencionista. O segmento de radiologia dominou o mercado da Ásia-Pacífico em 2025, devido ao alto volume de tomografias computadorizadas (TC) e ressonâncias magnéticas (RM) realizadas em hospitais e centros de diagnóstico. Os departamentos de radiologia dependem fortemente de injetores de contraste para administrar doses precisas de meios de contraste, visando aprimorar a qualidade das imagens. Sistemas de injeção automatizados garantem consistência em procedimentos repetidos e melhoram o fluxo de pacientes. A crescente prevalência de doenças crônicas que exigem exames de imagem de rotina fortalece ainda mais a dominância desse segmento. Os departamentos de radiologia também se beneficiam de sistemas de injeção com cabeçote duplo, que permitem a administração simultânea de múltiplos agentes de contraste. Grandes hospitais na China, Japão e Índia estão substituindo cada vez mais os métodos de injeção manual por sistemas automatizados, reforçando a participação de mercado desse segmento.

O segmento de radiologia intervencionista deverá apresentar o crescimento mais rápido durante o período de previsão, impulsionado pelo número crescente de procedimentos minimamente invasivos e intervenções guiadas por imagem. Injetores automatizados melhoram a precisão durante angiografias, biópsias e procedimentos terapêuticos, reduzindo complicações. A crescente conscientização dos médicos sobre a eficiência dos procedimentos e a segurança do paciente impulsiona a adoção dessa tecnologia. Hospitais e centros de diagnóstico emergentes na Índia e no Sudeste Asiático estão expandindo seus serviços de radiologia intervencionista, impulsionando o crescimento do mercado. Inovações tecnológicas, incluindo injetores assistidos por inteligência artificial para procedimentos intervencionistas, aprimoram ainda mais a eficiência operacional. A crescente tendência de intervenções ambulatoriais também contribui para uma adoção mais rápida nesse segmento de aplicação.

- Por modalidade

Com base na modalidade, o mercado é segmentado em injetores de cabeçote duplo, de cabeçote único e sem seringa. O segmento de cabeçote duplo dominou o mercado da Ásia-Pacífico em 2025, com uma participação de 45,9%, impulsionado por sua capacidade de administrar múltiplos tipos de contraste simultaneamente. Os injetores de cabeçote duplo aumentam a eficiência do procedimento e reduzem o tempo de inatividade entre exames sequenciais. Hospitais e centros de diagnóstico preferem essa modalidade para fluxos de trabalho de imagem de alto rendimento e procedimentos intervencionistas complexos. A automação do sistema reduz o risco de erro humano e melhora a segurança do paciente. A forte adoção na Índia, China e Japão é sustentada por inovações tecnológicas de fabricantes líderes de injetores. A configuração de cabeçote duplo também permite a integração com protocolos de imagem assistidos por IA, aumentando ainda mais sua utilidade e domínio de mercado.

O segmento de injetores sem seringa deverá apresentar o crescimento mais rápido durante o período de previsão, impulsionado por seu design compacto, facilidade de uso e menor complexidade operacional. Os sistemas sem seringa minimizam as etapas de preparação manual e permitem um fluxo de trabalho mais ágil, tornando-os ideais para pequenos centros de diagnóstico e instalações ambulatoriais. A crescente conscientização sobre a minimização do desperdício de contraste e a melhoria do controle de infecções apoia a adoção dessa tecnologia. Hospitais na Índia e no Sudeste Asiático estão implementando cada vez mais injetores sem seringa para otimizar recursos. Os fabricantes estão investindo em designs compactos e automatizados de injetores sem seringa para atender aos mercados emergentes. O segmento se beneficia de aprovações regulatórias favoráveis em relação à segurança e à redução dos requisitos de manutenção.

- Por design

Com base no design, o mercado é segmentado em sistemas montados em pedestal, sistemas montados no teto e sistemas autônomos. O segmento de sistemas montados em pedestal dominou o mercado da Ásia-Pacífico em 2025 devido à sua estabilidade, flexibilidade e compatibilidade com a maioria das salas de exames de imagem. Os sistemas montados em pedestal permitem fácil posicionamento próximo a máquinas de tomografia computadorizada (TC) e ressonância magnética (RM) e são ideais para hospitais que realizam um grande volume de procedimentos de imagem. Seu design robusto suporta injetores de cabeçote duplo e protocolos automatizados, garantindo confiabilidade. Hospitais e centros de diagnóstico na China, Japão e Índia preferem sistemas montados em pedestal por sua durabilidade e facilidade de manutenção. O segmento também se beneficia da ampla instalação em novas construções e da substituição de sistemas de injeção mais antigos. Os fabricantes continuam inovando nos designs de pedestal para melhorar a ergonomia e a eficiência do fluxo de trabalho.

Espera-se que o segmento de injetores de teto apresente o crescimento mais rápido durante o período de previsão, impulsionado pela crescente adoção em hospitais com espaço limitado e em modernas salas de exames de imagem. Os injetores de teto liberam espaço no chão e aumentam a mobilidade durante os procedimentos. Hospitais que realizam procedimentos intervencionistas complexos se beneficiam da flexibilidade dos sistemas de teto. Hospitais emergentes na Índia e no Sudeste Asiático estão adotando designs de teto para otimizar o uso do espaço. Atualizações tecnológicas, incluindo injetores de teto com cabeçote duplo e com auxílio de inteligência artificial, estão impulsionando essa adoção. O segmento está ganhando força em centros de diagnóstico de ponta focados na eficiência do fluxo de trabalho e na segurança do paciente.

- Por usuário final

Com base no usuário final, o mercado é segmentado em hospitais, centros de diagnóstico por imagem, centros cirúrgicos ambulatoriais e outros. O segmento hospitalar dominou o mercado de injetores de contraste na região Ásia-Pacífico em 2025 devido ao alto volume de procedimentos de imagem realizados e à crescente adoção de sistemas de imagem avançados. Os hospitais necessitam de sistemas de injeção confiáveis e automatizados para dar suporte a tomografias computadorizadas, ressonâncias magnéticas e procedimentos intervencionistas. Injetores com cabeçote duplo e com inteligência artificial são particularmente preferidos para operações de alto volume. Hospitais na China, Japão e Índia detêm a maior participação devido às grandes populações de pacientes e à expansão da infraestrutura de saúde. O segmento também se beneficia de investimentos contínuos em modernização hospitalar e integração de redes de imagem. Os hospitais continuam priorizando a segurança do paciente, a eficiência do fluxo de trabalho e a conformidade regulatória, reforçando a dominância deste segmento.

O segmento de centros de diagnóstico por imagem deverá apresentar o crescimento mais rápido durante o período de previsão, impulsionado pelo número crescente de centros de imagem independentes em áreas urbanas e semiurbanas. Sistemas de injeção automatizados e compactos permitem que esses centros realizem procedimentos de imagem de alta qualidade com eficiência. A crescente conscientização dos pacientes e a demanda cada vez maior por serviços de diagnóstico ambulatoriais contribuem para essa adoção. Centros emergentes na Índia e no Sudeste Asiático estão substituindo os métodos de injeção manual por soluções automatizadas. A integração com redes hospitalares e sistemas PACS aprimora ainda mais a eficiência operacional. O crescimento do segmento também é impulsionado por iniciativas governamentais e parcerias com redes privadas de diagnóstico.

- Por canal de distribuição

Com base no canal de distribuição, o mercado é segmentado em licitação direta e distribuidores terceirizados. O segmento de licitação direta dominou o mercado da Ásia-Pacífico em 2025, visto que hospitais e grandes centros de diagnóstico preferem adquirir injetores de contraste diretamente dos fabricantes. A aquisição direta garante acesso a serviços pós-venda, garantia e suporte de treinamento para os operadores. Fabricantes líderes, como Bayer, Bracco e Guerbet, fornecem suporte técnico e atualizações de software diretamente aos clientes. Grandes hospitais na Índia, China e Japão priorizam a aquisição por licitação direta para sistemas de injeção com cabeçote duplo e inteligência artificial. A compra direta também permite a personalização de acordo com os requisitos do fluxo de trabalho e a integração com a infraestrutura de imagem existente. O segmento continua a dominar devido aos fortes relacionamentos entre fabricantes e hospitais e aos contratos de serviço de longo prazo.

O segmento de distribuidores terceirizados deverá apresentar o crescimento mais rápido durante o período de previsão, impulsionado pela crescente presença de hospitais menores, centros de diagnóstico por imagem e pela adoção em mercados emergentes. Os distribuidores possibilitam o acesso a sistemas de injeção e consumíveis em regiões com presença limitada de fabricantes diretos. Eles também oferecem suporte à instalação, treinamento e serviços de manutenção para hospitais locais. Na Índia e no Sudeste Asiático, os distribuidores terceirizados estão expandindo sua atuação para cidades semiurbanas e de porte médio. O segmento se beneficia de opções de financiamento flexíveis e suporte pós-venda localizado. Parcerias crescentes entre distribuidores e fabricantes estão acelerando a adoção de injetores automatizados em regiões carentes.

Análise Regional do Mercado de Injetores de Contraste na Ásia-Pacífico

- Em 2025, a China dominou o mercado de injetores de contraste na região Ásia-Pacífico, com uma participação de 35,2%, caracterizada por altos gastos com saúde, grande população de pacientes e investimentos significativos em instalações de imagem avançadas. Os hospitais nesses países têm apresentado uma adoção substancial de sistemas de injeção de contraste.

- Hospitais e centros de diagnóstico da região valorizam muito a precisão, a segurança e a automação oferecidas pelos modernos injetores de contraste, particularmente os sistemas de cabeçote duplo e com auxílio de inteligência artificial, que aumentam a eficiência do procedimento e o fluxo de pacientes.

- Essa ampla adoção é ainda mais impulsionada por fortes iniciativas governamentais, investimentos crescentes em saúde e maior conscientização entre os médicos sobre a otimização do fluxo de trabalho e a segurança do paciente, estabelecendo os injetores de contraste como ferramentas essenciais para a obtenção de imagens de alta qualidade em hospitais e centros de diagnóstico.

Análise do Mercado de Injetores de Contraste na China

O mercado chinês de injetores de contraste detinha a maior participação de mercado em receita na região Ásia-Pacífico em 2025, com 35,2%, impulsionado pela rápida expansão da infraestrutura de saúde, pelo aumento da prevalência de doenças crônicas e cardiovasculares e pela ampla adoção de modalidades de imagem avançadas, como tomografia computadorizada (TC) e ressonância magnética (RM). Hospitais e centros de diagnóstico estão priorizando cada vez mais a automação e os sistemas de injeção com cabeçote duplo para melhorar a eficiência do fluxo de trabalho e a segurança do paciente. O crescente foco em imagens diagnósticas de alta qualidade, apoiado por iniciativas governamentais e investimentos em saúde, está contribuindo significativamente para a expansão do mercado. Além disso, a grande população de pacientes na China e a crescente demanda por procedimentos minimamente invasivos estão impulsionando a adoção contínua de injetores de contraste modernos.

Análise do Mercado Japonês de Injetores de Contraste

O mercado japonês de injetores de contraste está experimentando um crescimento constante, impulsionado pela infraestrutura de saúde avançada do país, pela alta conscientização dos pacientes e pela demanda por soluções de imagem precisas. Os hospitais priorizam o uso de injetores com inteligência artificial e de cabeçote duplo para melhorar a eficiência dos procedimentos e reduzir erros manuais. O envelhecimento da população está aumentando a demanda por exames de imagem diagnóstica, enquanto os hospitais estão investindo em sistemas de injeção automatizados para aumentar a segurança do paciente. A integração com os sistemas PACS e as redes de imagem hospitalares está impulsionando ainda mais a adoção dessa tecnologia. Além disso, a ênfase do Japão na inovação tecnológica e na qualidade da assistência médica está fortalecendo o uso de sistemas avançados de injeção de contraste tanto em radiologia quanto em procedimentos intervencionistas.

Análise do Mercado de Injetores de Contraste na Índia

O mercado de injetores de contraste na Índia apresentou o crescimento mais rápido na região Ásia-Pacífico em 2025, impulsionado pela rápida urbanização, expansão das redes hospitalares e crescente demanda por exames de imagem diagnósticos e procedimentos intervencionistas. A grande e crescente base de pacientes na Índia, aliada ao aumento dos investimentos em saúde, está acelerando a adoção de sistemas de injeção automatizados, com duas cabeças e inteligência artificial. Centros de diagnóstico e hospitais emergentes em cidades de médio e pequeno porte estão substituindo os métodos de injeção manual por sistemas de injeção modernos. Iniciativas governamentais que promovem infraestrutura de saúde avançada e hospitais inteligentes também contribuem para o crescimento do mercado. A disponibilidade de soluções de injeção com boa relação custo-benefício e a forte presença de fabricantes nacionais e internacionais são fatores-chave que impulsionam a adoção na Índia.

Análise do Mercado de Injetores de Contraste na Austrália

O mercado australiano de injetores de contraste está testemunhando uma adoção constante devido à infraestrutura de saúde bem desenvolvida, à alta conscientização dos pacientes e à demanda por soluções avançadas de imagem. Os hospitais estão investindo cada vez mais em sistemas de injeção com cabeçote duplo e com auxílio de inteligência artificial para aumentar a eficiência em tomografia computadorizada, ressonância magnética e procedimentos intervencionistas. O foco do país na qualidade da assistência médica e na segurança do paciente está impulsionando a modernização dos departamentos de imagem com sistemas de injeção automatizados. A integração com redes hospitalares e plataformas PACS está facilitando o gerenciamento centralizado do fluxo de trabalho. Além disso, a prevalência de doenças crônicas e a necessidade de imagens diagnósticas precisas estão promovendo ainda mais o crescimento do mercado na Austrália.

Participação de mercado de injetores de contraste na região Ásia-Pacífico

O setor de injetores de contraste na região Ásia-Pacífico é liderado principalmente por empresas consolidadas, incluindo:

- Bracco SpA (Itália)

- Bayer AG (Alemanha)

- Grupo Guerbet (França)

- Medtron AG (Alemanha)

- GE HealthCare (EUA)

- Siemens Healthineers AG (Alemanha)

- CANON MEDICAL SYSTEMS CORPORATION (Japão)

- Nemoto Kyorindo Co., Ltd. (Japão)

- AngioDynamics, Inc. (EUA)

- Imaxeon Pty Ltd. (Austrália)

- APOLLO RT Co., Ltd. (Japão)

- Cook (EUA)

- RI.MOS. Srl (Itália)

- CS Diagnostics GmbH (Alemanha)

- Sino Medical-Device Technology Co., Ltd. (China)

- Shenzhen Anke High-Tech Co., Ltd. (China)

- Shenzhen Seacrown Electromechanical Co., Ltd. (China)

- HONG KONG MEDI CO LIMITED (Hong Kong)

- B. Braun SE (Alemanha)

Quais são os desenvolvimentos recentes no mercado de injetores de contraste na região Ásia-Pacífico?

- Em abril de 2025, a Bayer e a Siemens Healthineers lançaram oficialmente o MEDRAD® Centargo, uma solução avançada e automatizada de injeção de contraste, projetada para otimizar os fluxos de trabalho de imagem e reduzir as etapas manuais para os técnicos de radiologia, no evento “Expanding the Future of Care”, realizado no Vietnã, fortalecendo o acesso a sistemas de injeção de alta precisão em hospitais da região Ásia-Pacífico.

- Em dezembro de 2024, o sistema de injeção MEDRAD® Centargo CT da Bayer recebeu a aprovação 510(k) da Food and Drug Administration (FDA) dos EUA, ampliando suas aprovações regulatórias globais e sinalizando uma disponibilidade mais ampla iminente, incluindo mercados-chave como a região Ásia-Pacífico, que oferece suporte ao uso clínico avançado com recursos de injeção em múltiplos pacientes otimizados para o fluxo de trabalho.

- Em agosto de 2024, a Bayer lançou o sistema de injeção de contraste MEDRAD Stellant FLEX CT, um injetor de contraste de última geração com seringas menores, automação e fluxos de trabalho de documentação aprimorados, refletindo os esforços dos fabricantes para introduzir modelos de injetores eficientes e relevantes para a região da Ásia-Pacífico.

- Em abril de 2024, o Grupo Bracco anunciou a criação de uma entidade totalmente autônoma, a Bracco Japan, para fortalecer sua presença direta no mercado japonês de diagnóstico por imagem, aprimorando o suporte local e a oferta de tecnologias e serviços de injeção em toda a região da Ásia-Pacífico.

- Em novembro de 2023, a Bayer inaugurou um centro de suprimentos de radiologia multimilionário em Pequim, com planos estratégicos para iniciar a produção local de injetores de contraste na China, reforçando o investimento regional de longo prazo e o crescimento previsto de sistemas de injeção fabricados localmente em todo o mercado de saúde da Ásia-Pacífico.

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.