Asia Pacific Nuclear Medicine Equipment Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

4.06 Billion

USD

5.60 Billion

2024

2032

USD

4.06 Billion

USD

5.60 Billion

2024

2032

| 2025 –2032 | |

| USD 4.06 Billion | |

| USD 5.60 Billion | |

| % | |

|

Segmentação do Mercado de Equipamentos de Medicina Nuclear Ásia-Pacífico, por Produto (Tomografia computadorizada de emissão de fotões único (SPECT), PET híbrido e cintilografia planar), Aplicação (Cardiologia, Oncologia, Neurologia e Outras Aplicações), Usuário final (Hospitales, Centros de Imagem, Centros Acadêmicos e de Pesquisa e Outros Usuários finais) Tendências da indústria e previsão para 2032

Tamanho do mercado de equipamentos de medicina nuclear Ásia-Pacífico

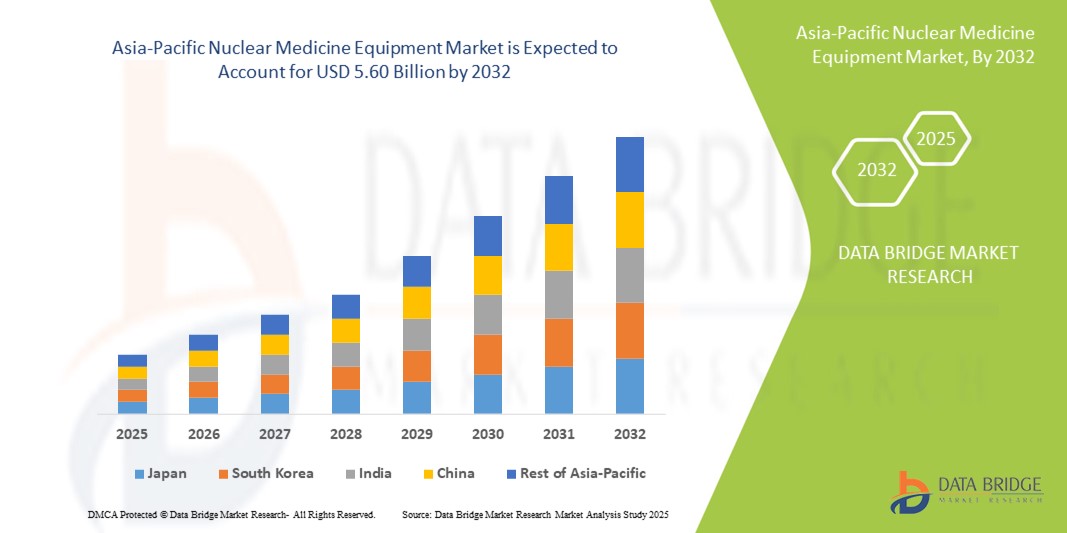

- A dimensão do mercado dos equipamentos de medicina nuclear Ásia-Pacífico foi avaliada emUSD 4,06 mil milhões em 2024e espera-se alcançarUSD 5,60 mil milhões até 2032, em umaCAGR de 4,10%durante o período de previsão

- O crescimento do mercado é amplamente impulsionado pelo aumento da prevalência de câncer e doenças cardiovasculares, juntamente com a adoção crescente de tecnologias avançadas de diagnóstico por imagem em economias emergentes na região

- Além disso, o aumento dos investimentos em saúde, iniciativas governamentais de apoio para modernizar a infraestrutura diagnóstica e a crescente demanda por soluções de imagem precisas e não invasivas estão posicionando o equipamento de medicina nuclear como uma ferramenta diagnóstica crítica de escolha. Estes factores convergentes estão a acelerar a adopção, aumentando assim significativamente o crescimento da indústria

Análise de mercado de equipamentos de medicina nuclear Ásia-Pacífico

- Equipamento de medicina nuclear, incluindoPET, SPECT, e câmeras gama, são ferramentas cada vez mais vitais para o diagnóstico avançado de imagem e terapia em ambos os hospitais e centros de diagnóstico devido à sua alta precisão, natureza não invasiva, e capacidade de detectar doenças em estágios iniciais

- A crescente demanda por equipamentos de medicina nuclear é principalmente alimentada pela crescente prevalência de câncer e doenças cardiovasculares, crescentes investimentos em infraestrutura de saúde e crescente adoção de soluções de imagem tecnologicamente avançadas

- O Japão dominou o mercado de equipamentos de medicina nuclear Ásia-Pacífico com a maior parcela de receita de 39% em 2024, caracterizada por infraestrutura de saúde avançada, alta adoção de modalidades inovadoras de imagem e a presença de fabricantes líderes de equipamentos, com crescimento substancial nas instalações PET e SPECT impulsionadas pela integração com diagnósticos assistidos por IA e sistemas híbridos de imagem

- Espera-se que a China seja o país em crescimento mais rápido no mercado de equipamentos de medicina nuclear Ásia-Pacífico durante o período previsto, devido à expansão das instalações de medicina nuclear, aumento dos gastos com saúde e sensibilização para o diagnóstico precoce de doenças

- O segmento híbrido de PET dominou o mercado de equipamentos de medicina nuclear com uma quota de mercado de 45,8% em 2024, impulsionada pela sua resolução de imagem superior, precisão em aplicações oncológicas e crescente integração com tecnologias de imagem multimodal

Segmentação do Mercado de Equipamentos de Medicina Nuclear Ásia-Pacífico

| Atributos | Equipamento de Medicina Nuclear Ásia-Pacífico |

| Segmentos Cobertos |

|

| Países abrangidos | Ásia- Pacífico

|

| Jogadores do mercado chave |

|

| Oportunidades de Mercado |

|

| Informações sobre o Valor Adicionado | Além dos insights sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais atores, os relatórios de mercado curados pela Data Bridge Market Research também incluem análise de especialistas em profundidade, análise de preços, análise de compartilhamento de marca, inquérito ao consumidor, análise demografia, análise da cadeia de suprimentos, análise da cadeia de valor, visão geral da matéria-prima/consumíveis, critérios de seleção de fornecedores, Análise de PESTLE, Análise de Porter e marco regulatório. |

Tendências do mercado de equipamentos de medicina nuclear Ásia-Pacífico

Avanços em tecnologias híbridas de PET e SPECT por imagem

- Uma tendência significativa e acelerada no mercado de equipamentos de medicina nuclear Ásia-Pacífico é a integração de sistemas de imagem híbridos, como PET/CT e SPECT/CT, que aumentam a precisão diagnóstica e a tomada de decisões clínicas em aplicações de oncologia, cardiologia e neurologia

- Por exemplo, o Siemens Biograph mCT combina PET e TC, permitindo aos clínicos visualizar a atividade metabólica ao lado das estruturas anatômicas em um único exame, melhorando a detecção precoce da doença e a monitorização do tratamento

- As tecnologias de imagem híbrida permitem tempos reduzidos de varredura, menores doses de radiação e imagens de maior resolução, facilitando o diagnóstico preciso e o planejamento terapêutico específico do paciente. Por exemplo, o sistema Discovery NM/CT 670 da GE Healthcare integra o SPECT com a TC para melhorar a localização e quantificação da lesão

- A adopção crescente deIA-reconstrução de imagens e análise quantitativa em equipamentos de medicina nuclear aumenta ainda mais a utilidade clínica desses sistemas, permitindo uma interpretação mais rápida e precisa dos exames. Através de algoritmos assistidos por IA, os hospitais podem detectar melhor anomalias sutis e rastrear a progressão da doença

- Esta tendência para sistemas de imagem mais precisos, eficientes e integrados está fundamentalmente reformulando as expectativas diagnósticas, levando fabricantes como a Canon Medical Systems a desenvolver equipamentos de medicina nuclear híbrida com tecnologias de otimização de imagem baseadas em IA e redução de dose

- A demanda por sistemas híbridos de PET e SPECT com integração avançada de imagem e IA está crescendo rapidamente em ambos os hospitais e centros de imagem, à medida que os clínicos priorizam cada vez mais precisão, eficiência e capacidades diagnósticas abrangentes

Dinâmica do mercado de equipamentos de medicina nuclear Ásia-Pacífico

Controlador

Aumento da Prevalência de Câncer e Doenças Cardiovasculares

- A crescente incidência de câncer, distúrbios cardiovasculares e doenças neurológicas em todos os países da Ásia-Pacífico é um dos principais motores para a crescente adoção de equipamentos de medicina nuclear em hospitais e centros de diagnóstico

- Por exemplo, em 2024, o National Cancer Center Japão relatou um aumento substancial na utilização de PET/CT para detectar cânceres em estágio inicial, destacando a crescente demanda clínica por modalidades avançadas de imagem nuclear

- Aumentar a conscientização entre clínicos e pacientes sobre detecção precoce de doenças e diagnóstico preciso está acelerando os investimentos em sistemas de PET SPECT e Híbrido de alta resolução, fornecendo soluções de imagem confiáveis e não invasivas

- Além disso, as iniciativas governamentais em matéria de cuidados de saúde e o aumento do financiamento das infra-estruturas de diagnóstico estão a incentivar os hospitais a melhorarem os equipamentos e a adoptarem as últimas tecnologias da medicina nuclear, reforçando o acesso a serviços avançados de imagem.

- O foco crescente na medicina de precisão e terapias direcionadas está tornando o equipamento de medicina nuclear indispensável para o planejamento e monitoramento do tratamento, uma vez que a imagem precisa permite um cuidado específico do paciente otimizado

Restrição/Desafio

Altos custos de equipamento e conformidade regulatória

- O alto investimento inicial necessário para equipamentos de medicina nuclear, incluindo sistemas híbridos de PET e SPECT, é um desafio significativo para adoção, particularmente entre hospitais menores e centros de diagnóstico em países em desenvolvimento.

- Por exemplo, o custo de um scanner PET/CT totalmente integrado pode exceder vários milhões de USD, limitando a acessibilidade para os prestadores de cuidados de saúde conscientes do orçamento, apesar de suas vantagens clínicas

- Requisitos regulamentares rigorosos para a segurança dos equipamentos, a conformidade com as radiações e as homologações de importação representam obstáculos adicionais, atrasando a instalação e aumentando a complexidade operacional para fabricantes e usuários finais

- Além disso, a necessidade de pessoal especializado qualificado para operar e manter sistemas de medicina nuclear aumenta ainda mais os custos operacionais e restringe a rápida implantação, particularmente nas economias emergentes

- Enfrentar esses desafios através de soluções de financiamento, subsídios governamentais e programas de treinamento para a equipe médica será vital para o crescimento sustentado do mercado e a adoção mais ampla de equipamentos de medicina nuclear na Ásia-Pacífico

Equipamento de Medicina Nuclear Ásia-Pacífico

O mercado é segmentado com base no produto, aplicação e usuário final.

- Por Produto

Com base no produto, o mercado de equipamentos de medicina nuclear Ásia-Pacífico é segmentado em Tomografia computadorizada de emissão de fotões único (SPECT), PET híbrido e cintilografia planar. O segmento híbrido de PET dominou o mercado com a maior parcela de receita de 45,8% em 2024, impulsionada pela sua resolução de imagem superior, alta sensibilidade em aplicações oncológicas e cardiológicas e capacidade de fornecer imagens anatômicas e funcionais em uma única varredura. Hospitais e centros de imagem preferem cada vez mais os sistemas de PET híbridos devido à sua precisão na detecção precoce de doenças e na monitorização do tratamento, o que aumenta a tomada de decisão clínica. Além disso, a reconstrução e integração de imagens assistidas por IA com outras modalidades de imagem têm reforçado sua adoção em instituições médicas líderes. Os sistemas de PET híbridos também são favorecidos pelo seu papel na terapia teranótica, possibilitando planejamento personalizado do tratamento e avaliação terapêutica. O domínio do segmento é reforçado por avanços tecnológicos contínuos e um foco crescente na medicina de precisão.

Prevê-se que o segmento SPECT testemunhe a taxa de crescimento mais rápida de 22,1% de 2025 a 2032, alimentada pelo aumento da adoção em aplicações de cardiologia e neurologia. Os sistemas SPECT são amplamente utilizados para imagens funcionais do coração e do cérebro, oferecendo diagnósticos confiáveis e econômicos em mercados emergentes, como China e Índia. Melhorias na tecnologia do detector SPECT, resolução de imagens e integração com scanners de TC estão aumentando sua utilidade clínica e adoção em hospitais e centros de imagem. O custo relativamente menor em relação aos sistemas híbridos de PET torna o SPECT atraente para os prestadores de cuidados de saúde de nível médio. Além disso, a compatibilidade da SPECT com uma vasta gama deradiofármacosapoia diversas aplicações de diagnóstico, impulsionando ainda mais o crescimento do mercado.

- Por Aplicação

Com base na aplicação, o mercado é segmentado em cardiologia, oncologia, neurologia e outras aplicações. O segmento de Oncologia dominou o mercado com uma parcela de receita de 41,6% em 2024, impulsionada pela crescente prevalência de câncer e pela crescente importância do planejamento precoce do diagnóstico e tratamento. O equipamento de medicina nuclear, particularmente o híbrido PET e SPECT, é cada vez mais utilizado para detecção, estadiamento e monitoramento da resposta terapêutica do tumor. Departamentos de Oncologia em hospitais e centros especializados de câncer estão adotando rapidamente esses sistemas devido à sua precisão e capacidade de apoiar abordagens de tratamento personalizadas. Avanços em radiofármacos e análise de imagem baseada em IA estão aumentando ainda mais a precisão e a velocidade dos diagnósticos oncológicos. A crescente conscientização da detecção precoce do câncer entre pacientes e clínicos está reforçando a dominância desse segmento de aplicação.

Espera-se que o segmento de Cardiologia testemunhe o CAGR mais rápido de 2025 a 2032, impulsionado pelo aumento da prevalência de doenças cardiovasculares em todos os países da Ásia-Pacífico e pela adoção crescente de imagens de cardiologia nuclear. Técnicas como a perfusão miocárdica por meio do SPECT e PET auxiliam na avaliação da função cardíaca e isquemia, facilitando intervenções oportunas. Iniciativas governamentais para melhorar a infraestrutura de atendimento cardíaco e o aumento dos investimentos em centros de diagnóstico estão acelerando o uso de equipamentos de medicina nuclear em cardiologia. O segmento se beneficia de avanços tecnológicos, incluindo sistemas de imagem híbridos e análise quantitativa assistida por IA, que melhoram a acurácia diagnóstica e os resultados dos pacientes.

- Por Usuário Final

Com base no usuário final, o mercado é segmentado em hospitais, centros de imagem, centros acadêmicos e de pesquisa e outros usuários finais. O segmento dos Hospitais dominou o mercado com a maior parcela de receita de 52,4% em 2024, impulsionada pela presença de departamentos de radiologia bem equipados, altos volumes de pacientes e crescentes investimentos em sistemas avançados de medicina nuclear. Os hospitais preferem equipamentos híbridos de PET e SPECT para diagnóstico preciso, monitoramento de tratamento e pesquisa. A integração com soluções de fluxo de trabalho baseadas em IA, PACS e sistemas de informação hospitalar aumenta ainda mais a eficiência operacional. Além disso, os hospitais muitas vezes têm dedicado equipes de especialistas em medicina nuclear treinados, garantindo a melhor utilização desses sistemas de imagem de ponta. A demanda por equipamentos avançados de medicina nuclear em hospitais também é apoiada por iniciativas governamentais de saúde e investimentos do setor privado em países da Ásia-Pacífico.

Espera-se que o segmento de Centros de Imagem testemunhe o crescimento mais rápido de 2025 a 2032, alimentado pelo aumento do número de centros diagnósticos autônomos e pela crescente preferência dos pacientes por serviços especializados de imagem. Os centros de imagem estão adotando rapidamente sistemas SPECT e tecnologias híbridas de imagem para fornecer diagnósticos precisos e não invasivos com tempos de espera mais curtos. Modelos de financiamento flexíveis e opções de locação oferecidas pelos fabricantes de equipamentos também estão apoiando a expansão de centros de imagem em mercados emergentes. Aumentar a consciência do diagnóstico precoce, juntamente com avanços tecnológicos, está impulsionando a demanda de equipamentos de medicina nuclear em ambientes ambulatoriais. O foco dos centros de imagem na conveniência do paciente e nos diagnósticos de alto rendimento está aumentando o crescimento do mercado.

Análise Regional do Mercado de Equipamentos de Medicina Nuclear Ásia-Pacífico

- O Japão dominou o mercado de equipamentos de medicina nuclear Ásia-Pacífico com a maior parcela de receita de 39% em 2024, caracterizada por infraestrutura de saúde avançada, alta adoção de modalidades inovadoras de imagem e a presença de fabricantes líderes de equipamentos, com crescimento substancial nas instalações PET e SPECT impulsionadas pela integração com diagnósticos assistidos por IA e sistemas híbridos de imagem

- Hospitais e centros de imagem no Japão utilizam cada vez mais sistemas híbridos de PET e SPECT para aplicações em oncologia, cardiologia e neurologia, devido à sua elevada precisão diagnóstica e eficiência na detecção e monitoramento precoce de doenças

- Esta adoção generalizada é ainda apoiada por fortes iniciativas governamentais de saúde, uma mão-de-obra qualificada de especialistas em medicina nuclear, e a presença de fabricantes líderes de equipamentos, estabelecendo sistemas de medicina nuclear como ferramentas de diagnóstico preferencial em hospitais e centros de imagem especializados em todo o país

Visão do mercado de equipamentos de medicina nuclear do Japão

O mercado de equipamentos de medicina nuclear do Japão dominou a região Ásia-Pacífico com a maior parcela de receita de 39% em 2024, impulsionada por infraestrutura avançada de saúde, adoção generalizada de sistemas híbridos de PET e SPECT, e um forte foco na detecção precoce de doenças. Hospitais e centros de imagem priorizam diagnósticos precisos em aplicações de oncologia, cardiologia e neurologia, alavancando a imagem assistida por IA para melhorar a precisão e a eficiência do fluxo de trabalho. As iniciativas governamentais que apoiam instalações de diagnóstico avançadas e a presença de fabricantes de equipamentos líderes reforçam ainda mais o domínio do mercado. Além disso, o envelhecimento da população japonesa e a ênfase na necessidade de medicamentos de precisão para equipamentos avançados de medicina nuclear em centros de saúde residenciais e especializados.

China Equipamento de Medicina Nuclear Visão do Mercado

Espera-se que o mercado de equipamentos de medicina nuclear da China seja o que mais cresce na região Ásia-Pacífico durante o período de previsão, alimentado pela rápida expansão da infraestrutura de saúde, aumento da prevalência de câncer e doenças cardiovasculares e crescente adoção de sistemas de imagem híbridos PET e SPECT. Hospitais e centros de imagem estão investindo em modernas tecnologias diagnósticas para detecção precoce de doenças e planejamento de terapia de precisão. As iniciativas governamentais que promovem a modernização da saúde, a integração por imagem assistida por IA e a capacidade de fabricação local estão acelerando o crescimento do mercado. A crescente disponibilidade de equipamentos de medicina nuclear a preços acessíveis e a crescente conscientização entre clínicos e pacientes estão impulsionando ainda mais a adoção em áreas urbanas e semiurbanas.

Índia Equipamento de Medicina Nuclear Visão do Mercado

O mercado de equipamentos de medicina nuclear da Índia está testemunhando forte crescimento, impulsionado pela expansão dos hospitais, aumento do número de centros de diagnóstico e aumento da prevalência de câncer e distúrbios cardiovasculares. A adoção de sistemas híbridos PET e SPECT está aumentando para detecção precoce de doenças e planejamento de tratamento. Iniciativas governamentais que promovem hospitais inteligentes e modernização de infraestrutura de saúde apoiam o crescimento do mercado. A disponibilidade de equipamentos eficientes em termos de custos e o aumento da sensibilização dos prestadores de cuidados de saúde para a adoção de combustível em cidades urbanas e de nível 2. Além disso, a crescente demanda em departamentos de oncologia e cardiologia em hospitais públicos e privados reforça a expansão do mercado.

Visão de mercado de equipamentos de medicina nuclear da Austrália

O mercado de equipamentos de medicina nuclear da Austrália está experimentando crescimento constante devido à infraestrutura de saúde avançada, alta adoção de sistemas de PET e SPECT híbridos e crescente foco em diagnósticos de oncologia e cardiologia. Hospitais e centros de imagem enfatizam a detecção precoce de doenças e a terapia de precisão. Financiamentos governamentais, investimentos privados em saúde e integração de tecnologias de imagem assistidas por IA estão impulsionando a adoção. O forte setor de turismo médico do país e a demanda por serviços de diagnóstico de ponta apoiam ainda mais a expansão do mercado. A crescente sensibilização para os benefícios da imagem híbrida e o aumento das capacidades hospitalares também contribuem para o crescimento constante do mercado.

Mercado de equipamentos de medicina nuclear Ásia-Pacífico

A indústria de equipamentos de medicina nuclear Ásia-Pacífico é liderada principalmente por empresas bem estabelecidas, incluindo:

- GE Healthcare (U.K.)

- Siemens Healthineers AG (Alemanha)

- Koninklijke Philips N.V. (Países Baixos)

- CORPORAÇÃO DOS SISTEMAS MÉDICOS CANON (Japão)

- Curium Pharma (França)

- Telix Pharmaceuticals (Austrália)

- China Isotopo & Radiation Corporation (China)

- Nordion Inc. (Canada)

- NTP. (África do Sul)

- Jubilant Radiopharma (Índia)

- AdvanCell (Austrália)

- Shenzhen Mindray Bio-Medical Electronics Co., Ltd. (China)

- Instituto de Investigação em Energia Nuclear (INER) (Taiwan)

- Jiangsu Huayi Technology Co., Ltd. (China)

- Zhejiang Jiutai New Drug Co., Ltd. (China)

- Cyclopharma Laboratories (França)

- Mediso Ltd. (Hungria)

- Neusoft Medical Systems Co., Ltd (China)

Quais são os recentes desenvolvimentos no mercado de equipamentos de medicina nuclear Ásia-Pacífico?

- Em agosto de 2025, o Esco Lifesciences Group participou da 6a Conferência Anual de Medicina Nuclear da Malásia (MNMAC 2025). A empresa apresentou seus sistemas avançados para ambientes controlados, enfatizando segurança, conformidade e inovação tecnológica em medicina nuclear. O envolvimento de Esco sublinha o seu empenho em apoiar o crescimento e o desenvolvimento da medicina nuclear na Malásia

- Em junho de 2025, AIIMS Raipur tornou-se o único hospital do governo em Chhattisgarh para estabelecer a infraestrutura avançada de medicina nuclear. A instalação instalou um sintetizador de rádio automatizado e gerador Gallium, permitindo a produção interna de radiotratores PET de próxima geração, como PSMA, DOTA, FAPI e Exendin PET. Este desenvolvimento aumenta a precisão diagnóstica, suporta estratégias de tratamento personalizadas e reduz a confiança em fornecedores externos, levando a decisões de tratamento mais rápidas e aumento do rendimento do paciente

- Em junho de 2025, a Agência Internacional de Energia Atómica (AIEA) organizou seu primeiro workshop para ajudar países da região Ásia-Pacífico a desenvolver documentos de financiamento estratégico para ampliar o acesso aos serviços de medicina nuclear e radioterapia. Esta iniciativa tem como objetivo enfrentar a crescente carga de câncer na região, facilitando o estabelecimento de programas de atenção integral ao câncer que integrem tecnologias de medicina nuclear.

- Em abril de 2025, a Sumitomo Corporation anunciou uma parceria estratégica com a SHINE Technologies para distribuir isótopos médicos derivados de fusão no Japão e em outros países asiáticos. Esta colaboração visa estabelecer uma cadeia de abastecimento estável para isótopos médicos, aumentando a disponibilidade de radiofármacos essenciais para o diagnóstico e terapias da medicina nuclear. A parceria representa a primeira colaboração abrangente da SHINE que abrange todo o seu portfólio de negócios

- Em fevereiro de 2025, WORK Medical Technology Group Ltd. entrou em uma parceria estratégica com Shanghai Chartwell Medical Device Co., Ltd. em fevereiro de 2025. Essa aliança se concentra no avanço das tecnologias de medicina nuclear, imagem e reabilitação. A colaboração inclui investimentos conjuntos, co-desenvolvimento de tecnologias avançadas e expansão em mercados internacionais, visando aumentar a acessibilidade e a qualidade dos equipamentos de medicina nuclear

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.