Asia Pacific Otoscope Devices Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

49.14 Million

USD

72.60 Million

2025

2033

USD

49.14 Million

USD

72.60 Million

2025

2033

| 2026 –2033 | |

| USD 49.14 Million | |

| USD 72.60 Million | |

| % | |

|

Segmentação do mercado de dispositivos otoscópicos na região Ásia-Pacífico, por produto (otoscópio de bolso, otoscópio de tamanho normal e videootoscópio), portabilidade (montado na parede, portátil e autônomo), tipo (com fio e sem fio), mobilidade (rígido e flexível), aplicação (diagnóstico e cirúrgico), usuário final (hospitais, centros de otorrinolaringologia e clínicas), canal de distribuição (licitação direta e vendas no varejo) - Tendências e previsões do setor até 2033.

Tamanho do mercado de dispositivos otoscópicos na região Ásia-Pacífico

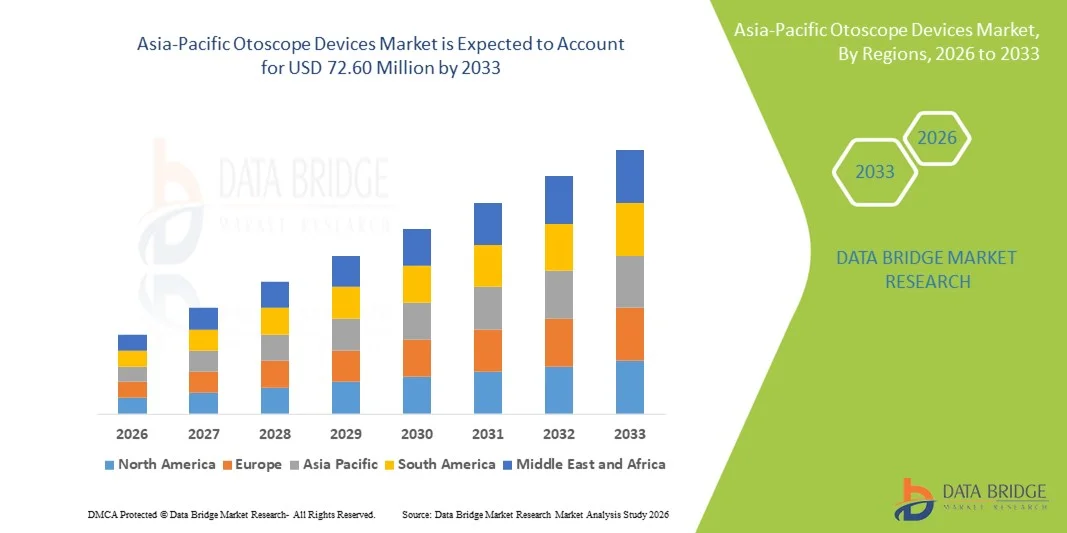

- O mercado de dispositivos otoscópicos na região Ásia-Pacífico foi avaliado em US$ 49,14 milhões em 2025 e deverá atingir US$ 72,60 milhões até 2033 , com uma taxa de crescimento anual composta (CAGR) de 5,0% durante o período de previsão.

- O crescimento do mercado é impulsionado principalmente pela expansão da infraestrutura de saúde em economias emergentes, pela crescente prevalência de distúrbios auditivos e pela maior conscientização entre médicos e pacientes sobre a importância do diagnóstico precoce, fatores que, em conjunto, impulsionam a demanda por soluções de otoscópio mais avançadas e fáceis de usar.

- Além disso, a adoção tecnológica de variantes de otoscópios portáteis e digitais, que oferecem visualização aprimorada e conectividade com registros eletrônicos de saúde, juntamente com uma integração mais ampla dos cuidados otorrinolaringológicos em clínicas e hospitais, está fortalecendo a posição da região como um segmento de rápido crescimento dentro do mercado global de dispositivos de otoscopia.

Análise do mercado de dispositivos otoscópicos na região Ásia-Pacífico

- Os otoscópios, dispositivos utilizados para examinar o canal auditivo e o tímpano, são componentes cada vez mais essenciais nos cuidados otorrinolaringológicos modernos, tanto em hospitais quanto em clínicas, devido à sua precisão diagnóstica, portabilidade e integração com sistemas de imagem digital e registros eletrônicos de saúde.

- A crescente demanda por otoscópios é impulsionada principalmente pela expansão da infraestrutura de saúde, pelo aumento da prevalência de distúrbios auditivos e pela maior conscientização entre médicos e pacientes sobre a importância do diagnóstico precoce e dos cuidados preventivos.

- A China dominou o mercado de dispositivos otoscópicos na região Ásia-Pacífico, com uma participação de 25,7% na receita em 2025, caracterizada por grandes populações de pacientes, rápido desenvolvimento de instalações de saúde e crescente adoção de tecnologias modernas de diagnóstico otorrinolaringológico.

- Prevê-se que o Japão seja o país de crescimento mais rápido no mercado da Ásia-Pacífico durante o período de previsão, devido aos seus sistemas de saúde avançados, à adoção precoce de otoscópios portáteis e de vídeo e ao crescente foco na melhoria dos serviços ambulatoriais de otorrinolaringologia.

- O segmento de videootoscópios dominou o mercado de dispositivos de otoscopia na região Ásia-Pacífico, com uma participação de 45,9% em 2025, impulsionado pela visualização aprimorada, pelas capacidades de gravação e pelo uso crescente em aplicações clínicas e cirúrgicas.

Escopo do relatório e segmentação do mercado de dispositivos otoscópicos na região Ásia-Pacífico

|

Atributos |

Principais informações sobre o mercado de dispositivos otoscópicos na região Ásia-Pacífico |

|

Segmentos abrangidos |

|

|

Países abrangidos |

Ásia-Pacífico

|

|

Principais participantes do mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de informações de dados de valor agregado |

Além das informações sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais players, os relatórios de mercado elaborados pela Data Bridge Market Research também incluem análises aprofundadas de especialistas, epidemiologia de pacientes, análise de projetos em desenvolvimento, análise de preços e estrutura regulatória. |

Tendências do mercado de dispositivos otoscópicos na região Ásia-Pacífico

Integração Digital e Adoção de Tele-ENT

- Uma tendência significativa e crescente no mercado de otoscópios na região Ásia-Pacífico é a integração cada vez maior de otoscópios conectados e com vídeo a plataformas de saúde digital e soluções de telemedicina, aprimorando o diagnóstico remoto e o monitoramento de pacientes.

- Por exemplo, os videootoscópios com conectividade Wi-Fi permitem que otorrinolaringologistas em hospitais urbanos examinem remotamente pacientes em clínicas rurais, possibilitando diagnósticos e consultas em tempo hábil sem a necessidade de deslocamento físico.

- A integração digital possibilita funcionalidades como o armazenamento de imagens de alta resolução do ouvido em registros eletrônicos de saúde, o compartilhamento de dados entre departamentos e o fornecimento de suporte diagnóstico assistido por IA para a detecção precoce de distúrbios auditivos.

- A integração perfeita de otoscópios com plataformas de telemedicina permite que os profissionais de saúde gerenciem diagnósticos otorrinolaringológicos juntamente com outros dados do paciente, criando um fluxo de trabalho clínico unificado e eficiente.

- Essa tendência em direção a dispositivos otoscópicos conectados, intuitivos e acessíveis remotamente está remodelando as expectativas para o diagnóstico em otorrinolaringologia, incentivando as empresas a desenvolverem videootoscópios compatíveis com tele-ORL (referência em otorrinolaringologia), com armazenamento em nuvem e análise assistida por inteligência artificial.

- A demanda por otoscópios com integração digital está crescendo rapidamente em hospitais, centros de otorrinolaringologia e clínicas, à medida que os profissionais de saúde priorizam recursos de diagnóstico precisos, rápidos e remotos.

- O crescente foco em diagnósticos minimamente invasivos e soluções combinadas de otorrinolaringologia e cirurgia está impulsionando a inovação em dispositivos otoscópicos multifuncionais nos mercados da Ásia-Pacífico.

Dinâmica do mercado de dispositivos otoscópicos na região Ásia-Pacífico

Motorista

Aumento da prevalência de distúrbios auditivos e expansão da infraestrutura de saúde.

- O aumento da incidência de infecções de ouvido, perda auditiva e distúrbios relacionados, aliado aos investimentos em infraestrutura moderna de saúde, é um dos principais fatores que impulsionam a adoção de otoscópios.

- Por exemplo, em março de 2025, uma importante rede hospitalar na Índia anunciou a implementação de videootoscópios conectados em clínicas rurais para melhorar o diagnóstico precoce de doenças do ouvido.

- À medida que os médicos buscam ferramentas de diagnóstico precisas e eficientes, os otoscópios oferecem recursos como imagens de alta resolução, iluminação LED e portabilidade, proporcionando uma melhoria substancial em relação aos métodos de exame tradicionais.

- Além disso, a crescente ênfase na saúde preventiva e em programas de rastreio precoce em países como a China, o Japão e a Austrália está tornando os otoscópios parte integrante dos cuidados otorrinolaringológicos de rotina.

- A facilidade de uso, a portabilidade e a compatibilidade com registros eletrônicos de saúde, juntamente com a crescente conscientização entre profissionais de saúde e pacientes, são fatores-chave que impulsionam a adoção em hospitais, centros de otorrinolaringologia e clínicas.

- Iniciativas governamentais para expandir a triagem auditiva em escolas e centros de saúde comunitários estão criando novos canais de demanda para otoscópios.

- O aumento dos investimentos de clínicas privadas em centros urbanos em ferramentas de diagnóstico avançadas está impulsionando a adoção de otoscópios digitais e de vídeo.

Restrição/Desafio

Custos elevados e conhecimento limitado em áreas rurais

- O custo relativamente elevado dos otoscópios digitais e de vídeo avançados representa um desafio para uma adoção mais ampla em mercados sensíveis a preços na região Ásia-Pacífico, especialmente em áreas rurais.

- Por exemplo, clínicas menores em regiões remotas da Índia e da Indonésia enfrentam restrições orçamentárias que limitam o acesso a equipamentos de diagnóstico de ponta, apesar das crescentes necessidades de saúde.

- Abordar a questão da acessibilidade por meio de modelos portáteis de baixo custo e subsídios governamentais é essencial para expandir a penetração no mercado em regiões carentes.

- Além disso, o conhecimento e o treinamento limitados dos médicos em áreas rurais sobre as capacidades dos otoscópios digitais podem dificultar a utilização e a adoção eficazes desses equipamentos.

- Superar esses desafios por meio de campanhas de conscientização, programas de treinamento profissional e opções de dispositivos acessíveis será vital para o crescimento sustentado do mercado de otoscópios na região Ásia-Pacífico.

- A inconsistência das normas regulamentares para dispositivos de diagnóstico médico em países da região Ásia-Pacífico pode atrasar a aprovação de produtos e a entrada no mercado.

- Os requisitos de manutenção e a necessidade de calibração regular dos otoscópios digitais de alta gama podem dificultar a sua adoção em clínicas menores com pessoal técnico limitado.

Escopo do mercado de dispositivos otoscópicos na região Ásia-Pacífico

O mercado é segmentado com base em produto, portabilidade, tipo, mobilidade, aplicação, usuário final e canal de distribuição.

- Por produto

Com base no produto, o mercado de dispositivos de otoscopia na região Ásia-Pacífico é segmentado em otoscópio de bolso, otoscópio de tamanho normal e videootoscópio. O segmento de videootoscópio dominou o mercado com uma participação de 45,9% em 2025, impulsionado pela sua visualização aprimorada, imagens em tempo real e crescente adoção em aplicações clínicas e cirúrgicas. Os médicos preferem os videootoscópios por sua capacidade de se conectar a plataformas digitais, armazenar imagens de alta resolução e permitir consultas remotas em programas de tele-otorrinolaringologia. A crescente conscientização sobre a detecção precoce de distúrbios auditivos e do ouvido, principalmente em áreas urbanas e semiurbanas, está impulsionando a demanda. A integração com registros eletrônicos de saúde, conectividade Wi-Fi e ferramentas de diagnóstico assistidas por inteligência artificial fortalece ainda mais sua liderança de mercado. O uso crescente de videootoscópios em hospitais universitários e programas de treinamento em otorrinolaringologia também contribui para sua dominância.

Prevê-se que o segmento de otoscópios de tamanho normal apresente o crescimento mais rápido entre 2026 e 2033, impulsionado pelo seu design ergonômico, desempenho robusto e preferência contínua em hospitais e centros de otorrinolaringologia para fluxos de trabalho diagnósticos de alto volume. Os otoscópios de tamanho normal também são valorizados pela compatibilidade com uma variedade de acessórios e opções de iluminação, aumentando a eficiência clínica e a precisão diagnóstica. O segmento também se beneficia da compatibilidade com uma ampla gama de acessórios, incluindo espéculos e opções de iluminação, o que aumenta a precisão diagnóstica. Sua ampla adoção em aplicações cirúrgicas e diagnósticas consolida ainda mais sua liderança de mercado. A demanda é ainda sustentada por programas de treinamento em faculdades de medicina que utilizam modelos de tamanho normal para fins de ensino. Hospitais e centros especializados em otorrinolaringologia priorizam os otoscópios de tamanho normal por sua confiabilidade e eficácia clínica comprovada.

- Por portabilidade

Com base na portabilidade, o mercado é segmentado em otoscópios de parede, portáteis e independentes. O segmento de otoscópios portáteis dominou o mercado em 2025, devido à sua flexibilidade, facilidade de uso e portabilidade em diferentes departamentos hospitalares e clínicas ambulatoriais. Os otoscópios portáteis permitem que os médicos examinem pacientes em diversos ambientes, incluindo consultas à beira do leito e campanhas de saúde móveis, tornando-os altamente preferidos. O segmento também é amplamente utilizado em exames de rotina e triagens preventivas, o que aumenta sua adoção. Os designs ergonômicos e a construção leve contribuem ainda mais para o conforto do médico durante o uso prolongado. A compatibilidade com diferentes opções de iluminação e ferramentas de diagnóstico reforça a dominância do otoscópio portátil. Hospitais e centros de otorrinolaringologia em regiões de grande volume dependem fortemente de modelos portáteis devido à sua eficiência e praticidade.

O segmento de dispositivos autônomos deverá apresentar a taxa de crescimento anual composta (CAGR) mais rápida entre 2026 e 2033, impulsionado pela crescente necessidade de dispositivos portáteis e autossuficientes que possam funcionar de forma independente em ambientes de saúde rurais ou remotos. Os otoscópios autônomos com imagem integrada e conectividade sem fio permitem que os médicos realizem exames sem depender de fontes de energia externas ou configurações complexas. A crescente demanda de programas de telemedicina e iniciativas de saúde móvel em países como Índia e China acelera ainda mais o crescimento. A praticidade dos dispositivos autônomos em programas de saúde comunitária e de extensão torna esse segmento altamente atrativo para implantação rápida.

- Por tipo

Com base no tipo, o mercado é segmentado em otoscópios com fio e sem fio. O segmento com fio dominou o mercado em 2025 devido à sua confiabilidade, alimentação constante e qualidade de imagem superior, fatores críticos para aplicações cirúrgicas e de diagnóstico de alta precisão. Os otoscópios com fio são amplamente utilizados em hospitais e centros de otorrinolaringologia, onde a operação ininterrupta é essencial. Sua durabilidade e compatibilidade com diversos acessórios os tornam a opção preferida para uso clínico a longo prazo. Instituições de ensino também priorizam os otoscópios com fio para aulas práticas. A forte presença do segmento em instalações médicas consolidadas garante a continuidade da sua dominância no mercado. As redes de manutenção e reparo são mais robustas para dispositivos com fio, proporcionando maior segurança aos profissionais de saúde.

Prevê-se que o segmento de dispositivos sem fio apresente o crescimento mais rápido entre 2026 e 2033, impulsionado pela crescente adoção de otoscópios digitais portáteis e aplicações de tele-otorrinolaringologia. Os otoscópios sem fio permitem mobilidade, consultas remotas e fácil integração com smartphones ou plataformas em nuvem, o que é extremamente atraente em áreas remotas e semiurbanas. O crescente interesse de clínicas privadas e prestadores de cuidados de saúde domiciliares impulsiona ainda mais a adoção. O segmento beneficia-se de inovações em eficiência de bateria, design compacto e conectividade sem fio perfeita. Os dispositivos sem fio também são preferidos para programas de extensão e iniciativas de triagem móvel, aumentando seu potencial de crescimento.

- Por Mobilidade

Com base na mobilidade, o mercado é segmentado em otoscópios rígidos e flexíveis. O segmento de otoscópios rígidos dominou o mercado em 2025 devido ao seu controle preciso, durabilidade e uso padrão em hospitais e centros de otorrinolaringologia. Os otoscópios rígidos proporcionam resultados diagnósticos consistentes e são amplamente utilizados tanto em aplicações clínicas quanto cirúrgicas. Sua compatibilidade com fontes de luz de alta intensidade e acessórios de imagem os torna adequados para exames detalhados. Os dispositivos rígidos são preferidos em hospitais universitários para treinamento e prática. A alta adoção em exames de rotina de otorrinolaringologia e procedimentos ambulatoriais garante uma forte participação de mercado. A confiabilidade e a longa vida útil reforçam a dominância em ambientes institucionais.

O segmento de otoscópios flexíveis deverá apresentar o crescimento mais rápido entre 2026 e 2033, impulsionado pelos avanços na miniaturização e nas tecnologias endoscópicas. Os otoscópios flexíveis permitem uma melhor navegação em estruturas complexas do ouvido, melhorando a precisão diagnóstica para distúrbios otorrinolaringológicos específicos. A crescente adoção em clínicas especializadas em otorrinolaringologia e centros cirúrgicos impulsiona a expansão do mercado. O crescimento também é sustentado por melhorias tecnológicas na resolução de imagem e na manobrabilidade. Os otoscópios flexíveis são cada vez mais utilizados em sistemas de telemedicina e programas de diagnóstico remoto. Os médicos valorizam os otoscópios flexíveis pelo conforto do paciente e pelas capacidades aprimoradas dos procedimentos.

- Por meio de aplicação

Com base na aplicação, o mercado é segmentado em diagnóstico e cirúrgico. O segmento de diagnóstico dominou o mercado em 2025 devido ao grande volume de exames de ouvido de rotina em hospitais, clínicas e centros de otorrinolaringologia. Os otoscópios diagnósticos são amplamente utilizados para a detecção precoce de infecções de ouvido , perda auditiva e outros distúrbios relacionados ao ouvido. São ferramentas essenciais em cuidados preventivos de saúde e programas de triagem em escolas ou comunidades. A compatibilidade com imagens digitais e de vídeo aumenta sua utilidade. A alta adoção em áreas urbanas e semiurbanas sustenta a dominância do mercado. A facilidade de uso e o menor custo em comparação com os otoscópios cirúrgicos também contribuem para sua ampla utilização.

O segmento cirúrgico deverá apresentar a taxa de crescimento anual composta (CAGR) mais rápida de 2026 a 2033, impulsionado pelo aumento de cirurgias otorrinolaringológicas e procedimentos minimamente invasivos em países da região Ásia-Pacífico. Os otoscópios cirúrgicos oferecem óptica aprimorada, precisão e integração com sistemas de vídeo para procedimentos avançados. Os crescentes investimentos em infraestrutura hospitalar e a maior conscientização dos pacientes sobre intervenções cirúrgicas contribuem para o crescimento do mercado. A integração com soluções de gravação e telemedicina para treinamento cirúrgico impulsiona ainda mais a adoção. Os otoscópios cirúrgicos avançados melhoram os resultados dos procedimentos e são cada vez mais utilizados em centros de otorrinolaringologia de grande volume.

- Por usuário final

Com base no usuário final, o mercado é segmentado em hospitais, centros de otorrinolaringologia e clínicas. O segmento de hospitais dominou o mercado em 2025 devido ao alto fluxo de pacientes, capacidade de investimento e preferência por ferramentas de diagnóstico avançadas. Os hospitais utilizam otoscópios em diversos departamentos, incluindo otorrinolaringologia, pediatria e exames de saúde gerais. Seu poder de compra e capacidade de manutenção favorecem a adoção de dispositivos de ponta. Os hospitais também lideram os programas de treinamento para médicos, aumentando a demanda por otoscópios completos. A forte adoção em hospitais públicos e privados garante a continuidade da liderança de mercado. A integração com os sistemas de informação hospitalares aprimora ainda mais o uso.

O segmento de centros de otorrinolaringologia deverá apresentar o crescimento mais rápido entre 2026 e 2033, impulsionado pelo aumento de clínicas especializadas em otorrinolaringologia em centros urbanos e pela crescente conscientização sobre cuidados com os ouvidos e a audição. Os centros de otorrinolaringologia priorizam otoscópios digitais e de vídeo avançados para diagnósticos precisos. O crescimento é sustentado pelo aumento de consultas ambulatoriais e pelo foco em atendimento especializado. Dispositivos flexíveis e sem fio estão sendo cada vez mais adotados em centros de otorrinolaringologia. A expansão de redes privadas de otorrinolaringologia em países como Índia, China e Japão acelera o crescimento desse segmento.

- Por canal de distribuição

Com base no canal de distribuição, o mercado é segmentado em licitação direta e vendas no varejo. O segmento de Licitação Direta dominou o mercado em 2025 devido às compras em grande escala por hospitais, programas governamentais de saúde e compradores institucionais. As licitações diretas permitem compras em larga escala, vantagens de custo e contratos de manutenção de longo prazo. Hospitais e centros de otorrinolaringologia preferem a aquisição por licitação direta para obter dispositivos padronizados e fornecimento consistente. A forte participação governamental e institucional garante o domínio desse canal. Contratos de longo prazo com fabricantes aumentam a confiabilidade do serviço e reduzem os riscos operacionais.

O segmento de Vendas no Varejo deverá apresentar o crescimento mais rápido entre 2026 e 2033, impulsionado pela crescente adoção em clínicas particulares, pequenos hospitais e consultórios de otorrinolaringologistas. Os canais de varejo oferecem flexibilidade, quantidades mínimas de pedidos e acesso a uma ampla variedade de modelos. As plataformas de varejo online e a disponibilidade do comércio eletrônico estão ampliando a acessibilidade. Clínicas particulares dependem cada vez mais de compras no varejo para agilizar o processo de aquisição. A expansão das soluções de telemedicina e assistência domiciliar também contribui para o crescimento do varejo.

Análise Regional do Mercado de Dispositivos de Otoscopia na Ásia-Pacífico

- A China dominou o mercado de dispositivos otoscópicos na região Ásia-Pacífico, com uma participação de 25,7% na receita em 2025, caracterizada por grandes populações de pacientes, rápido desenvolvimento de instalações de saúde e crescente adoção de tecnologias modernas de diagnóstico otorrinolaringológico.

- Os profissionais de saúde na China valorizam muito a precisão, a portabilidade e a integração dos otoscópios com plataformas de imagem digital e telemedicina, que aprimoram o atendimento ao paciente, a eficiência do diagnóstico e as consultas remotas.

- Essa ampla adoção é ainda mais impulsionada pelo aumento da renda disponível, pelas iniciativas governamentais que promovem a detecção precoce e os cuidados preventivos com os ouvidos, e pela crescente presença de clínicas privadas de otorrinolaringologia, consolidando os otoscópios como a solução diagnóstica preferencial tanto no setor público quanto no privado.

Análise do Mercado de Dispositivos Otoscópicos na China

O mercado de dispositivos otoscópicos na China detinha a maior participação de mercado, com 25,7% em 2025, impulsionado pela rápida urbanização, expansão da infraestrutura de saúde e crescente conscientização dos pacientes sobre distúrbios auditivos. Hospitais e centros de otorrinolaringologia na China estão adotando cada vez mais otoscópios digitais e de vídeo para diagnósticos precisos e integração com plataformas de telemedicina. O aumento da renda disponível, as iniciativas governamentais que promovem a saúde preventiva e os fortes investimentos em instalações de saúde públicas e privadas estão impulsionando o crescimento do mercado. Além disso, a presença de fabricantes nacionais que oferecem soluções com boa relação custo-benefício aumenta a acessibilidade em regiões urbanas e semiurbanas.

Análise do Mercado de Dispositivos Otoscópicos no Japão

O mercado japonês de otoscópios está apresentando crescimento constante, impulsionado por um sistema de saúde de alta tecnologia, diagnósticos otorrinolaringológicos avançados e foco crescente em atendimento ambulatorial e preventivo. Hospitais e clínicas japonesas estão adotando otoscópios portáteis, sem fio e com vídeo para exames de rotina e procedimentos cirúrgicos. A integração dos otoscópios com registros eletrônicos de saúde e plataformas de tele-ORL (otorrinolaringologia) está aprimorando a eficiência do fluxo de trabalho. Além disso, o envelhecimento da população japonesa aumenta a demanda por ferramentas de diagnóstico acessíveis e precisas, enquanto a crescente conscientização sobre saúde auditiva em escolas e centros de cuidados para idosos impulsiona ainda mais a adoção desses dispositivos.

Análise do Mercado de Dispositivos Otoscópicos na Índia

Em 2025, o mercado de otoscópios na Índia representou a segunda maior fatia de receita na região Ásia-Pacífico, depois da China, devido à rápida urbanização, ao crescimento da classe média e ao acesso cada vez maior a instalações modernas de saúde. Hospitais, clínicas e centros de otorrinolaringologia estão adotando otoscópios digitais e de vídeo para melhorar a precisão diagnóstica e o atendimento ao paciente. Iniciativas governamentais que promovem programas de triagem comunitária e serviços de telemedicina em áreas rurais estão ampliando o alcance dos otoscópios. Além disso, a crescente adoção de tecnologia e a fabricação nacional de otoscópios acessíveis tornam esses dispositivos cada vez mais disponíveis em ambientes residenciais e clínicos.

Análise do Mercado de Dispositivos Otoscópicos na Coreia do Sul

O mercado de dispositivos de otoscopia na Coreia do Sul deverá apresentar um crescimento moderado, impulsionado pela infraestrutura de saúde avançada, pelo aumento de clínicas especializadas em otorrinolaringologia e pela alta adoção de tecnologias de saúde digital. Hospitais e clínicas em centros urbanos estão integrando cada vez mais otoscópios sem fio e com vídeo para aplicações diagnósticas e cirúrgicas de precisão. A ênfase do governo em programas de saúde preventiva e telemedicina também contribui para a expansão do mercado. Além disso, a crescente conscientização sobre distúrbios auditivos e a disponibilidade de dispositivos modernos e fáceis de usar estão incentivando a ampla adoção tanto em hospitais quanto em clínicas particulares.

Participação de mercado de dispositivos otoscópicos na região Ásia-Pacífico

O setor de dispositivos otoscópicos na região Ásia-Pacífico é liderado principalmente por empresas consolidadas, incluindo:

- Welch Allyn, Inc. (EUA)

- American Diagnostic Corporation (EUA)

- HEINE Optotechnik GmbH & Co. KG (Alemanha)

- Rudolf Riester GmbH (Alemanha)

- 3M (EUA)

- Corporação Olympus (Japão)

- GF Health Products, Inc. (EUA)

- Luxamed GmbH & Co. KG (Alemanha)

- Kirchner & Wilhelm GmbH + Co. KG (KaWe) (Alemanha)

- SyncVision Technology Corporation (Canadá)

- Firefly Global Ltda. (Reino Unido)

- CellScope, Inc. (EUA)

- Inventis SRL (Itália)

- Zumax Medical Co., Ltd. (China)

- Orlvision GmbH (Alemanha)

- Mindmark Corporation (EUA)

- Optimic España SA (Espanha)

- Medline Industries, Inc. (EUA)

- Otoscópios Dr. Mom (EUA)

Quais são os desenvolvimentos recentes no mercado de dispositivos otoscópicos na região Ásia-Pacífico?

- Em agosto de 2025, os otoscópios digitais com imagens de alta precisão e conectividade sem fio foram destacados como cada vez mais essenciais para o diagnóstico otorrinolaringológico e consultas de telessaúde, refletindo tendências mais amplas de adoção da tecnologia otoscópica de alta definição e conectada em ambientes modernos de cuidados com a saúde auditiva.

- Em junho de 2025, um estudo de avaliação clínica publicado pela MDPI sobre um otoscópio em formato de caneta, projetado para telemedicina e exames otológicos em consultório, demonstrou sua viabilidade e aceitabilidade pelo paciente, destacando como novos formatos estão sendo incorporados aos fluxos de trabalho clínicos do mundo real, o que é particularmente relevante para países com crescente adoção da telemedicina em otorrinolaringologia na região Ásia-Pacífico.

- Em fevereiro de 2025, a JEDMED e a Otologic Tech colaboraram para lançar um otoscópio digital com inteligência artificial que integra a análise em tempo real de condições do ouvido, otimizando exames otorrinolaringológicos e auxiliando profissionais de saúde em telemedicina e atendimento clínico a aprimorarem a precisão diagnóstica.

- Em agosto de 2024, pesquisadores relataram o desenvolvimento de um novo otoscópio integrado com OCT que combina a otoscopia tradicional com a tomografia de coerência óptica (OCT) para fornecer imagens mais detalhadas das estruturas da orelha, aprimorando as capacidades de diagnóstico em clínicas de audiologia. Esse avanço tem potencial para melhorar o diagnóstico de doenças da orelha e auxiliar os médicos em contextos de diagnóstico na região da Ásia-Pacífico.

- Em março de 2024, a Otorion Medical e a Philips anunciaram uma colaboração estratégica para integrar imagens de otoscópio aprimoradas por IA às soluções de diagnóstico da Philips, com o objetivo de melhorar as capacidades de diagnóstico dos médicos com imagens otoscópicas de maior precisão, combinadas a sistemas de hardware e software clínicos mais abrangentes.

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.