Asia Pacific Q Pcr And D Pcr Devices Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

938.50 Million

USD

1,673.79 Million

2025

2033

USD

938.50 Million

USD

1,673.79 Million

2025

2033

| 2026 –2033 | |

| USD 938.50 Million | |

| USD 1,673.79 Million | |

| % | |

|

Segmentação do mercado de dispositivos de qPCR e dPCR na região Ásia-Pacífico, por tecnologia (PCR quantitativa e PCR digital), tipo de produto (reagentes, consumíveis, instrumentos e software), aplicação (aplicações clínicas, aplicações de pesquisa, aplicações forenses e outras), usuário final (hospitais, centros de diagnóstico, centros ambulatoriais, assistência domiciliar, clínicas e assistência comunitária) - Tendências e previsões do setor até 2033

Tamanho do mercado de dispositivos q-PCR e d-PCR na região Ásia-Pacífico

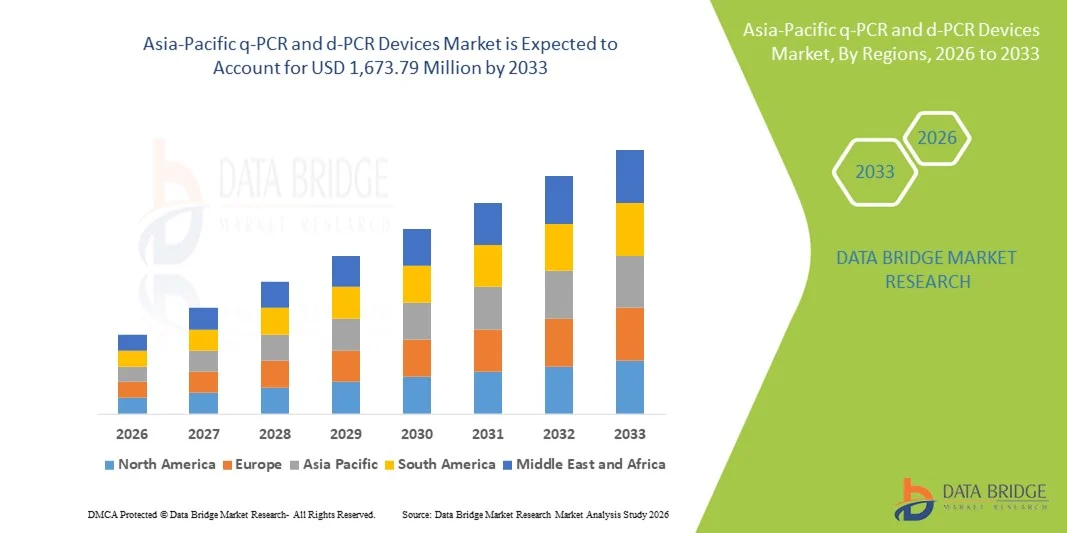

- O mercado de dispositivos de qPCR e dPCR na região Ásia-Pacífico foi avaliado em US$ 938,50 milhões em 2025 e deverá atingir US$ 1.673,79 milhões até 2033 , com uma taxa de crescimento anual composta (CAGR) de 7,50% durante o período de previsão.

- O crescimento do mercado é impulsionado principalmente pela maior adoção de tecnologias avançadas de diagnóstico molecular , pela crescente demanda por detecção precisa e rápida de patógenos e pela expansão das atividades de pesquisa em genômica e medicina personalizada em toda a região da Ásia-Pacífico.

- Além disso, o aumento dos investimentos em infraestrutura de saúde, a crescente prevalência de doenças infecciosas e distúrbios genéticos , e os avanços tecnológicos nas plataformas de qPCR e dPCR estão impulsionando a demanda por esses dispositivos nos setores clínico, de pesquisa e farmacêutico. Esses fatores convergentes estão facilitando uma maior aceitação pelo mercado, contribuindo significativamente para o crescimento do setor.

Análise do mercado de dispositivos de qPCR e dPCR na região Ásia-Pacífico

- Os dispositivos de qPCR e dPCR, que oferecem quantificação de ácidos nucleicos de alta precisão para aplicações diagnósticas, de pesquisa e forenses, são cada vez mais essenciais no diagnóstico molecular moderno e na pesquisa genômica nos setores de saúde e farmacêutico, devido à sua precisão, resultados rápidos e adaptabilidade a diversos fluxos de trabalho laboratoriais.

- A crescente demanda por dispositivos de qPCR e dPCR é impulsionada principalmente pela prevalência cada vez maior de doenças infecciosas e distúrbios genéticos, pelo aumento do investimento em diagnósticos moleculares e pelo foco crescente em medicina personalizada e iniciativas de pesquisa genômica em toda a região.

- A China dominou o mercado de dispositivos de qPCR e dPCR na região Ásia-Pacífico, com a maior participação de receita, de 38,5% em 2025. Esse crescimento se deve à infraestrutura de saúde avançada, ao forte apoio governamental à pesquisa biotecnológica e à presença de importantes empresas do setor. A adoção desses dispositivos em laboratórios clínicos, institutos de pesquisa e P&D farmacêutica é expressiva, impulsionada por inovações em plataformas de PCR automatizadas e de alto rendimento.

- Prevê-se que a Índia seja o país com o crescimento mais rápido neste mercado durante o período de previsão, devido ao aumento dos gastos com saúde, à crescente conscientização sobre diagnósticos moleculares e à adoção de tecnologias de PCR de ponta em laboratórios clínicos, de pesquisa e de diagnóstico.

- O segmento de PCR quantitativa dominou o mercado com uma participação de 52,3% em 2025, impulsionado por seu uso generalizado em diagnósticos clínicos, aplicações de pesquisa e compatibilidade com sistemas laboratoriais automatizados para testes de alto rendimento.

Escopo do relatório e segmentação do mercado de dispositivos de qPCR e dPCR na região Ásia-Pacífico

|

Atributos |

Principais informações sobre o mercado de dispositivos qPCR e dPCR na região Ásia-Pacífico |

|

Segmentos abrangidos |

|

|

Países abrangidos |

Ásia-Pacífico

|

|

Principais participantes do mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de informações de dados de valor agregado |

Além das informações sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais players, os relatórios de mercado elaborados pela Data Bridge Market Research também incluem análises aprofundadas de especialistas, epidemiologia de pacientes, análise de projetos em desenvolvimento, análise de preços e estrutura regulatória. |

Tendências do mercado de dispositivos de qPCR e dPCR na região Ásia-Pacífico

Integração com sistemas automatizados e de alto rendimento

- Uma tendência significativa e crescente no mercado de dispositivos de qPCR e dPCR na região Ásia-Pacífico é a integração cada vez maior de plataformas de PCR com sistemas laboratoriais automatizados e de alto rendimento, aprimorando a eficiência do fluxo de trabalho, a reprodutibilidade e a produtividade tanto em laboratórios clínicos quanto de pesquisa.

- Por exemplo, o sistema de PCR em tempo real QuantStudio™ 12K Flex da Thermo Fisher Scientific integra-se perfeitamente com manipuladores de líquidos robóticos, permitindo a preparação e o processamento automatizados de amostras para estudos genômicos em larga escala.

- A integração da automação possibilita recursos como redução do tempo de intervenção manual, minimização de erros humanos e processamento mais rápido de múltiplas amostras, enquanto softwares avançados podem fornecer análise e geração de relatórios de dados em tempo real. Por exemplo, o sistema de PCR em tempo real CFX384 Touch da Bio-Rad oferece análise de dados em múltiplas placas com suporte de software e controle de qualidade automatizado para aplicações de pesquisa e diagnóstico.

- A integração perfeita de dispositivos de PCR em sistemas de gerenciamento de informações laboratoriais (LIMS) facilita o monitoramento centralizado de experimentos, o registro de dados e a integração com outros equipamentos de laboratório, criando um fluxo de trabalho laboratorial unificado e automatizado.

- Essa tendência em direção a sistemas de PCR altamente automatizados, interconectados e aprimorados por software está remodelando fundamentalmente os fluxos de trabalho de laboratório e as expectativas dos pesquisadores. Por exemplo, o sistema de PCR digital QIAcuity da Qiagen permite fluxos de trabalho totalmente automatizados com intervenção manual mínima, melhorando a eficiência e a reprodutibilidade.

- A demanda por dispositivos de qPCR e dPCR com automação aprimorada e capacidade de alto rendimento está crescendo rapidamente nos setores clínico, de pesquisa e farmacêutico, à medida que os laboratórios priorizam eficiência, precisão e escalabilidade.

- Aplicações emergentes na vigilância de doenças infecciosas, incluindo o preparo para pandemias, estão impulsionando o investimento em sistemas de PCR de alto rendimento com múltiplas amostras, capazes de realizar testes rápidos em larga escala. Por exemplo, plataformas de PCR digital foram implantadas em laboratórios de saúde pública selecionados na região Ásia-Pacífico durante a COVID-19 para a detecção viral em massa.

Dinâmica do mercado de dispositivos q-PCR e d-PCR na região Ásia-Pacífico

Motorista

Aumento da demanda devido ao crescimento da pesquisa genômica e dos diagnósticos.

- A crescente prevalência de distúrbios genéticos, doenças infecciosas e pesquisas oncológicas, juntamente com o aumento dos investimentos em diagnósticos moleculares, é um fator significativo para o aumento da demanda por dispositivos de qPCR e dPCR.

- Por exemplo, em março de 2025, a Bio-Rad Laboratories anunciou a expansão de suas soluções de PCR digital para pesquisa oncológica, integrando fluxos de trabalho de alto rendimento para apoiar iniciativas de medicina de precisão.

- À medida que profissionais de saúde e instituições de pesquisa buscam quantificação rápida e precisa de ácidos nucleicos, os dispositivos de qPCR e dPCR oferecem recursos como quantificação absoluta, multiplexação e alta sensibilidade, representando uma melhoria significativa em relação aos métodos de PCR convencionais.

- Além disso, a crescente adoção da medicina personalizada e de projetos genômicos em larga escala está tornando os dispositivos de qPCR e dPCR componentes essenciais dos laboratórios modernos, oferecendo compatibilidade com plataformas avançadas de análise de dados e automação laboratorial.

- A capacidade de realizar diagnósticos precisos, monitorar a progressão de doenças e conduzir pesquisas genômicas com volumes mínimos de amostra é um fator chave que impulsiona a adoção de dispositivos de PCR em laboratórios clínicos, de pesquisa e farmacêuticos. A tendência de integrar fluxos de trabalho de PCR com automação laboratorial e análise digital contribui ainda mais para o crescimento do mercado.

- A crescente colaboração entre empresas farmacêuticas e instituições de pesquisa acadêmica para acelerar a descoberta de medicamentos e o desenvolvimento de biomarcadores está impulsionando a adoção de dispositivos de PCR. Por exemplo, diversos projetos focados em oncologia no Japão e na Coreia do Sul utilizam qPCR de alto rendimento para a validação de biomarcadores.

- Iniciativas governamentais que promovem diagnósticos moleculares, testes de doenças infecciosas e pesquisa genômica estão impulsionando o crescimento do mercado na região. Por exemplo, o Departamento de Biotecnologia da Índia financiou diversos programas em 2025, incluindo infraestrutura avançada de qPCR para vigilância de doenças.

Restrição/Desafio

Alto custo e complexidade técnica

- Os custos relativamente elevados de aquisição e manutenção de sistemas avançados de qPCR e dPCR representam um desafio significativo para uma maior penetração no mercado, particularmente em laboratórios de pequeno porte ou com orçamentos limitados.

- Por exemplo, algumas plataformas de PCR digital de ponta da Thermo Fisher e da Bio-Rad exigem investimentos de capital substanciais, o que torna a adoção mais lenta em economias emergentes, apesar da crescente demanda.

- Superar essas barreiras técnicas e de custo por meio de treinamento de usuários, plataformas modulares e consumíveis de menor custo é crucial para uma adoção mais ampla. Por exemplo, a Qiagen e a Bio-Rad oferecem kits e consumíveis escaláveis para reduzir os custos operacionais gerais.

- Além disso, a complexidade da operação de equipamentos de PCR sofisticados, aliada à necessidade de pessoal qualificado e à adesão a protocolos laboratoriais rigorosos, pode dificultar a adoção em ambientes clínicos e de pesquisa de menor porte.

- Embora estejam sendo feitos esforços para simplificar os fluxos de trabalho e reduzir os custos operacionais, a combinação de alto investimento inicial e requisitos técnicos continua a representar um desafio para o crescimento do mercado. Por exemplo, alguns laboratórios adotam configurações de qPCR mais simples antes de migrarem para sistemas de PCR digital de alto rendimento, visando gerenciar custos e curvas de aprendizado técnico.

- A disponibilidade limitada de pessoal treinado em diagnóstico molecular em certos países da região Ásia-Pacífico restringe ainda mais o crescimento do mercado. Por exemplo, pequenos laboratórios de diagnóstico no Sudeste Asiático enfrentam dificuldades para contratar funcionários com experiência em fluxos de trabalho de PCR digital.

- Obstáculos regulatórios relacionados à validação clínica e à aprovação de dispositivos para aplicações diagnósticas podem retardar a entrada no mercado de novas plataformas de PCR. Por exemplo, atrasos nas aprovações regulatórias locais em países como Índia e Indonésia adiaram a adoção de alguns sistemas avançados de PCR digital.

Escopo do mercado de dispositivos de qPCR e dPCR na região Ásia-Pacífico

O mercado é segmentado com base na tecnologia, tipo de produto, aplicação e usuário final.

- Por meio da tecnologia

Com base na tecnologia, o mercado de dispositivos de qPCR e dPCR na região Ásia-Pacífico é segmentado em PCR Quantitativa (qPCR) e PCR Digital (dPCR). O segmento de PCR Quantitativa (qPCR) dominou o mercado com a maior participação de receita, de 52,3% em 2025, impulsionado por sua ampla adoção em diagnósticos clínicos, aplicações de pesquisa e laboratórios de alto rendimento. A qPCR oferece monitoramento em tempo real da amplificação de ácidos nucleicos, tornando-a ideal para aplicações como detecção de patógenos, análise de expressão gênica e triagem de distúrbios genéticos. Pesquisadores e laboratórios clínicos frequentemente priorizam sistemas de qPCR por sua robustez, reprodutibilidade e compatibilidade com fluxos de trabalho automatizados. O segmento se beneficia da ampla disponibilidade de reagentes, consumíveis e softwares específicos para sistemas de qPCR, reforçando ainda mais sua dominância. A integração com sistemas de gerenciamento de informações laboratoriais (LIMS) e plataformas de alto rendimento também aprimora a eficiência operacional e a confiabilidade. A forte adoção regional em países como a China e o Japão contribui significativamente para a quota de mercado.

O segmento de PCR digital (d-PCR) deverá apresentar o crescimento mais rápido entre 2026 e 2033, impulsionado por sua capacidade de detectar mutações raras e quantificar ácidos nucleicos de baixa abundância com maior sensibilidade do que a qPCR convencional. A d-PCR está sendo cada vez mais adotada em oncologia, virologia e medicina de precisão, áreas em que a quantificação absoluta é crucial para diagnósticos e pesquisas precisas. Esse crescimento é sustentado por avanços tecnológicos como sistemas de particionamento, fluxos de trabalho automatizados e integração com instrumentos de alto rendimento. A crescente conscientização sobre a precisão da d-PCR e sua adoção em iniciativas de pesquisa genômica em países como Índia e Coreia do Sul estão impulsionando esse crescimento. Além disso, o uso cada vez maior da d-PCR em diagnósticos clínicos aprovados por órgãos reguladores está impulsionando ainda mais a demanda. A capacidade do segmento de reduzir a variabilidade experimental e aumentar a reprodutibilidade é um fator-chave para sua rápida adoção.

- Por tipo de produto

Com base no tipo de produto, o mercado é segmentado em instrumentos, reagentes, consumíveis e software. O segmento de instrumentos dominou o mercado com uma participação de 45,8% em 2025, devido à alta demanda por plataformas avançadas de qPCR e dPCR em laboratórios clínicos, instituições de pesquisa e P&D farmacêutica. Os instrumentos formam a espinha dorsal dos fluxos de trabalho de diagnóstico molecular, fornecendo o hardware para amplificação, detecção e análise. Sistemas de PCR consagrados da Thermo Fisher, Bio-Rad e Qiagen são amplamente preferidos devido à sua confiabilidade, compatibilidade com automação e capacidade de processamento. Os laboratórios frequentemente investem em instrumentos de alto desempenho para eficiência e precisão a longo prazo, justificando sua maior participação de mercado. A disponibilidade de pacotes de instrumentos com reagentes e software reforça ainda mais a dominância do mercado. A forte adoção em países como China e Japão, impulsionada por infraestrutura de pesquisa e saúde bem estabelecida, contribui significativamente para a receita.

O segmento de consumíveis deverá apresentar o crescimento mais rápido entre 2026 e 2033, impulsionado pela demanda recorrente por kits de preparação de amostras, placas, tubos e reagentes necessários para fluxos de trabalho de PCR. Os consumíveis são essenciais para resultados reproduzíveis, e a crescente adoção de dispositivos de qPCR e dPCR está expandindo o mercado de consumíveis. Laboratórios de pesquisa emergentes, centros de diagnóstico e instalações de testes domiciliares na Índia, Coreia do Sul e Sudeste Asiático estão impulsionando a demanda. O crescimento do segmento é ainda sustentado pelo aumento de iniciativas de pesquisa genômica, programas de testes de doenças infecciosas e pela crescente necessidade de consumíveis confiáveis e de alta qualidade, compatíveis com sistemas automatizados. Os consumíveis também se beneficiam de ciclos frequentes de substituição, contribuindo para fluxos de receita recorrentes para os fornecedores. Avanços tecnológicos, como consumíveis de baixo volume para PCR de alto rendimento, estão aumentando ainda mais as taxas de adoção.

- Por meio de aplicação

Com base na aplicação, o mercado é segmentado em aplicações clínicas, aplicações de pesquisa, aplicações forenses e outras. O segmento de Aplicações Clínicas dominou o mercado com uma participação de 49,6% em 2025, devido ao uso generalizado de dispositivos de PCR para detecção de patógenos, diagnóstico de doenças, triagem de distúrbios genéticos e monitoramento de respostas ao tratamento. Hospitais, centros de diagnóstico e laboratórios dependem das tecnologias de PCR para quantificação rápida e precisa de ácidos nucleicos. A adoção clínica é reforçada por iniciativas governamentais que apoiam o diagnóstico molecular, especialmente em países como China, Japão e Austrália. A crescente prevalência de doenças infecciosas e distúrbios genéticos impulsiona a demanda contínua por testes clínicos baseados em PCR. A compatibilidade com instrumentos automatizados e de alto rendimento aumenta a eficiência, a reprodutibilidade e a confiabilidade. A integração com softwares de laboratório e sistemas de gerenciamento de dados reforça ainda mais a dominância do segmento.

O segmento de Aplicações em Pesquisa deverá apresentar o crescimento mais rápido entre 2026 e 2033, impulsionado pelo aumento das pesquisas em genômica, oncologia e medicina personalizada em laboratórios acadêmicos e farmacêuticos. d-PCR e q-PCR são ferramentas essenciais para estudos de expressão gênica, descoberta de biomarcadores e pesquisa para desenvolvimento de fármacos. Economias emergentes como Índia, Coreia do Sul e Singapura estão investindo fortemente em infraestrutura de pesquisa em biologia molecular, contribuindo para a rápida adoção dessas tecnologias. O segmento se beneficia da integração com automação e plataformas de alto rendimento, que reduzem erros experimentais e aceleram os cronogramas de pesquisa. A expansão das colaborações entre universidades, empresas de biotecnologia e farmacêuticas está impulsionando o mercado de aplicações em pesquisa. Inovações tecnológicas, como ensaios de PCR multiplexados e softwares avançados de análise, também contribuem para o crescimento do segmento.

- Por usuário final

Com base no usuário final, o mercado é segmentado em hospitais, centros de diagnóstico, centros ambulatoriais, assistência domiciliar, clínicas e assistência comunitária. O segmento de hospitais dominou o mercado com uma participação de 41,6% em 2025, devido à alta demanda por testes, infraestrutura laboratorial avançada e disponibilidade de pessoal qualificado para operar equipamentos de PCR. Os hospitais utilizam amplamente a PCR para diagnóstico de doenças, triagem de doenças infecciosas e testes genéticos. Grandes hospitais em países como China, Japão e Austrália possuem departamentos de diagnóstico molecular bem estabelecidos, o que reforça a adoção do equipamento. A integração com automação laboratorial, gerenciamento de dados e plataformas de alto rendimento aumenta ainda mais a eficiência. Os hospitais também se beneficiam do fornecimento consistente de reagentes e consumíveis, o que sustenta o uso contínuo da PCR. Iniciativas governamentais que promovem o diagnóstico molecular em hospitais fortalecem ainda mais a dominância do segmento.

O segmento de Centros de Diagnóstico deverá apresentar o crescimento mais rápido entre 2026 e 2033, impulsionado pela expansão de laboratórios de diagnóstico privados, pelo aumento da terceirização de testes moleculares e pela crescente demanda por testes acessíveis em áreas urbanas e semiurbanas. Centros na Índia, no Sudeste Asiático e na Coreia do Sul estão adotando rapidamente as tecnologias de PCR para testes de doenças infecciosas, triagem oncológica e diagnóstico pré-natal. O crescimento é ainda mais impulsionado por parcerias com hospitais e institutos de pesquisa, bem como pelo crescente apoio governamental a programas de testes diagnósticos. Centros menores preferem plataformas modulares de qPCR e dPCR que oferecem escalabilidade e custo-benefício. A crescente conscientização sobre diagnósticos moleculares entre pacientes e médicos está impulsionando a adoção nessas instalações de teste descentralizadas.

Análise Regional do Mercado de Dispositivos de qPCR e dPCR na Ásia-Pacífico

- A China dominou o mercado de dispositivos de qPCR e dPCR na região Ásia-Pacífico, com a maior participação de receita, de 38,5% em 2025, caracterizada por uma infraestrutura de saúde avançada, forte apoio governamental à pesquisa biotecnológica e a presença de empresas líderes do setor.

- Laboratórios e hospitais da região valorizam muito a precisão, a rapidez dos resultados e a capacidade de alto rendimento oferecida pelos dispositivos de qPCR e dPCR, que dão suporte a diagnósticos clínicos, testes de doenças infecciosas e aplicações de pesquisa.

- Essa ampla adoção é ainda mais sustentada pela automação laboratorial avançada, pela disponibilidade de pessoal qualificado e pelas colaborações entre hospitais, instituições de pesquisa e empresas farmacêuticas, estabelecendo as tecnologias de PCR como a escolha preferencial tanto em ambientes clínicos quanto de pesquisa.

Análise do Mercado de Dispositivos de PCR quantitativo (q - PCR) e determinístico (d - PCR) na China

O mercado chinês de dispositivos de qPCR e dPCR detinha a maior participação de mercado, com 38,5% em 2025, impulsionado por fortes iniciativas governamentais em diagnóstico molecular, infraestrutura de saúde robusta e investimentos substanciais em pesquisa genômica e biotecnológica. Laboratórios clínicos e hospitais estão adotando rapidamente plataformas de PCR de alto rendimento para testes de doenças infecciosas, triagem oncológica e análise de distúrbios genéticos. A crescente integração de fluxos de trabalho automatizados de PCR com sistemas de gerenciamento de informações laboratoriais aprimora a eficiência e a precisão operacional. Além disso, a ênfase da China em medicina de precisão e vigilância em saúde pública alimenta a demanda por tecnologias de qPCR e dPCR. Fabricantes e institutos de pesquisa nacionais também contribuem para o crescimento do mercado, desenvolvendo soluções com boa relação custo-benefício. O foco crescente na preparação para pandemias e na capacidade de realizar testes rápidos continua a expandir o mercado.

Análise do mercado de dispositivos de PCR quantitativa (q - PCR) e determinística (d - PCR) no Japão

O mercado japonês de dispositivos de qPCR e dPCR está ganhando impulso, impulsionado por uma infraestrutura de saúde avançada, uma população com forte inclinação tecnológica e a alta adoção de diagnósticos moleculares em ambientes clínicos e de pesquisa. Os laboratórios japoneses priorizam a precisão, a reprodutibilidade e a rapidez nos resultados dos diagnósticos, o que impulsiona a demanda por sistemas de PCR automatizados e de alto rendimento. A integração de plataformas de PCR com outras tecnologias laboratoriais, incluindo fluxos de trabalho de sequenciamento de nova geração, aumenta a produtividade da pesquisa. O envelhecimento da população do país e o foco em medicina personalizada também contribuem para a adoção de tecnologias avançadas de PCR. Além disso, o forte financiamento governamental para pesquisa genômica e monitoramento de doenças infecciosas contribui para a expansão do mercado. Os laboratórios no Japão dependem cada vez mais de dispositivos de PCR tanto para diagnósticos de rotina quanto para aplicações de pesquisa especializadas.

Análise do mercado de dispositivos q - PCR e d - PCR na Índia

O mercado de dispositivos de qPCR e dPCR na Índia apresentou o maior potencial de crescimento na região Ásia-Pacífico em 2025, impulsionado pelo aumento dos gastos com saúde, pela crescente conscientização sobre diagnósticos moleculares e pela expansão de laboratórios de pesquisa e diagnóstico. A rápida urbanização, o crescimento dos programas de testes para doenças infecciosas e o estabelecimento de infraestrutura laboratorial inteligente são fatores-chave para esse crescimento. A ênfase da Índia em pesquisa genômica, ensaios clínicos e medicina de precisão apoia a adoção de plataformas de qPCR e PCR digital de alto rendimento. A disponibilidade de dispositivos e reagentes acessíveis de fornecedores nacionais e internacionais impulsiona ainda mais a expansão do mercado. Iniciativas governamentais que promovem a biotecnologia e o diagnóstico molecular aumentam a penetração no mercado. A crescente colaboração entre hospitais, centros de diagnóstico e instituições acadêmicas também impulsiona a adoção em diversas aplicações.

Análise do mercado de dispositivos q - PCR e d - PCR na Coreia do Sul

O mercado de dispositivos de qPCR e dPCR na Coreia do Sul deverá crescer a uma taxa composta de crescimento anual (CAGR) substancial, impulsionado pela infraestrutura de saúde avançada, pela ampla adoção de diagnósticos moleculares e por fortes investimentos em pesquisa genômica e biotecnológica. Os laboratórios coreanos priorizam tecnologias de PCR de alto rendimento para oncologia, testes de doenças infecciosas e pesquisa em medicina de precisão. A integração com fluxos de trabalho automatizados e sistemas digitais de gerenciamento de dados aumenta a eficiência e a reprodutibilidade. O foco do país em soluções de diagnóstico inovadoras e o apoio regulatório para testes moleculares também contribuem para a expansão do mercado. Além disso, institutos de pesquisa privados e empresas farmacêuticas estão adotando cada vez mais plataformas de qPCR e dPCR para a descoberta de biomarcadores e o desenvolvimento de medicamentos. A crescente demanda por testes rápidos e precisos, tanto em ambientes clínicos quanto de pesquisa, impulsiona o crescimento contínuo.

Participação de mercado de dispositivos q-PCR e d-PCR na região Ásia-Pacífico

O setor de dispositivos de qPCR e dPCR na região Ásia-Pacífico é liderado principalmente por empresas consolidadas, incluindo:

- Thermo Fisher Scientific Inc., (EUA)

- Bio Rad Laboratories, Inc., (EUA)

- QIAGEN (Países Baixos)

- Takara Bio Inc., (Japão)

- Agilent Technologies, Inc., (EUA)

- F. Hoffmann La Roche Ltda., (Suíça)

- Abbott (EUA)

- Danaher (EUA)

- Merck KGaA, (Alemanha)

- BD (EUA)

- Promega Corporation, (EUA)

- Analytik Jena GmbH+Co. KG, (Alemanha)

- Standard BioTools Inc., (EUA)

- Genome Diagnostics Pvt Ltd, (Índia)

- Lepu Medical Technology Beijing Co Ltd, (China)

- Fluidigm Corporation (EUA)

- PerkinElmer Inc., (EUA)

- Seegene, Inc., (Coreia do Sul)

- Illumina, Inc., (EUA)

- BIONEER CORPORATION (Coreia do Sul)

Quais são os desenvolvimentos recentes no mercado de dispositivos de qPCR e dPCR na região Ásia-Pacífico?

- Em novembro de 2024, o sistema SmartChip ND Real‑Time PCR da Takara Bio foi novamente destacado publicamente em eventos científicos e da indústria como uma inovação que impulsiona a pesquisa clínica e o monitoramento da resistência antimicrobiana, reforçando seu papel estratégico nos fluxos de trabalho de reação em cadeia da polimerase em laboratórios da região Ásia-Pacífico.

- Em setembro de 2024, a Takara Bio USA, Inc., subsidiária da Takara Bio, com sede no Japão, anunciou o lançamento do SmartChip ND Real-Time PCR System, uma plataforma de qPCR de alto rendimento que permite o monitoramento abrangente da resistência antimicrobiana com até 5.184 reações por chip e custos reduzidos de reagentes.

- Em maio de 2023, a Thermo Fisher Scientific anunciou o lançamento do Applied Biosystems™ QuantStudio™ Absolute Q™ AutoRun dPCR Suite, uma solução automatizada de PCR digital projetada para simplificar a quantificação de ácidos nucleicos em larga escala e permitir operação autônoma por até 72 horas, ideal para pesquisa molecular e diagnósticos.

- Em março de 2023, o Applied Biosystems™ QuantStudio™ Absolute Q™ AutoRun dPCR Suite da Thermo Fisher Scientific também foi amplamente divulgado como uma solução líder em automação de PCR digital, que combina dPCR microfluídico com automação laboratorial inteligente para aumentar a produtividade de pesquisadores das áreas farmacêutica e de biologia molecular.

- Em janeiro de 2021, a QIAGEN anunciou o lançamento global da tecnologia de PCR digital de última geração, com a integração de recursos avançados de dPCR adquiridos por meio da plataforma FORMULATRIX, visando expandir seu portfólio de produtos de PCR e fortalecer os fluxos de trabalho automatizados de ensaios utilizados em laboratórios de pesquisa e clínicos em toda a região da Ásia-Pacífico.

- https://www.labx.com/resources/launch-of-the-applied-biosystems-quantstudio-absolute-q-autorun-dpcr-suite/3956

- https://www.takarabio.com/about/in-the-news/takara-bio-launches-high-throughput-cost-effective-qpcr-system-to-advance-clinical-research%3Fsrsltid%3DAfmBOoo-acES7pFf0V2ZaYHpEyFTJ7ALXWMsCim_Jj9sZyar3_1bGAyO

- https://healthcareasiamagazine.com/healthcare/news/heres-whats-driving-japans-pcr-systems-market

- https://www.technologynetworks.com/analysis/product-news/thermo-fisher-scientific-launches-new-digital-pcr-automation-solution-370708

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.