Asia Pacific Stroke Diagnostics Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

5.06 Billion

USD

11.83 Billion

2025

2033

USD

5.06 Billion

USD

11.83 Billion

2025

2033

| 2026 –2033 | |

| USD 5.06 Billion | |

| USD 11.83 Billion | |

| % | |

|

Segmentação do mercado de diagnóstico de AVC na região Ásia-Pacífico por gravidade (moderado, grave e leve), tipo (tomografia computadorizada (TC), angiotomografia computadorizada (angioTC), ressonância magnética (RM), angiorressonância magnética (angioRM), ultrassom Doppler transcraniano, teste de impulso cefálico por vídeo (VHIT) e outros), aplicação (AVC isquêmico, AVC hemorrágico e ataques isquêmicos transitórios (AITs)), usuário final (hospitais, clínicas, centros cirúrgicos ambulatoriais e assistência domiciliar), canal de distribuição (licitação direta, distribuidores terceirizados e outros) e estágio (pré-operatório, perioperatório e pós-operatório) - Tendências e previsões do setor até 2033.

O que é o diagnóstico de AVC Ásia-Pacífico Tamanho do mercado e taxa de crescimento

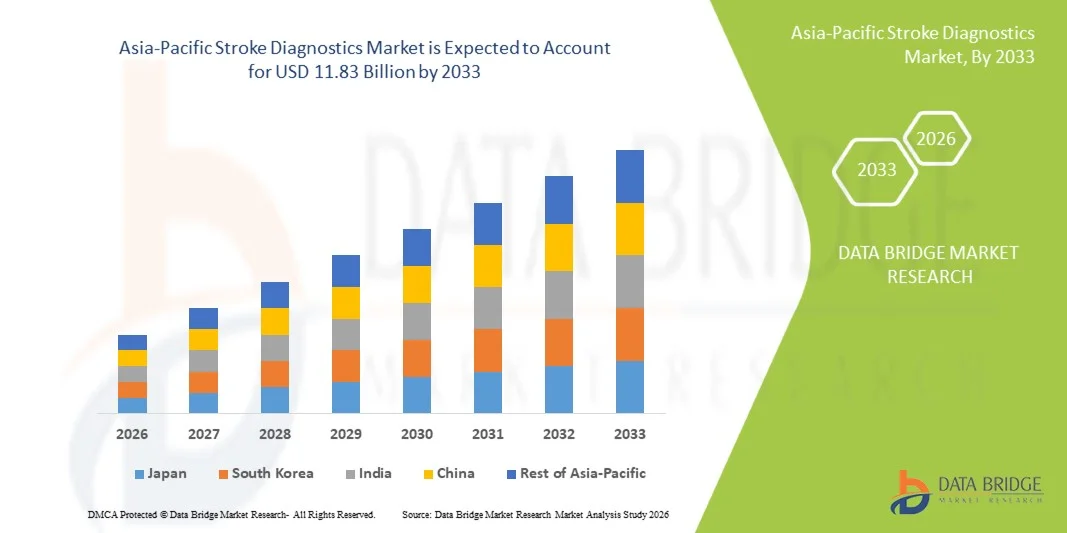

- De acordo com Data Bridge Market Research Analysis, o tamanho do mercado de diagnósticos de AVC Ásia-Pacífico foi avaliado emUSD 5,06 mil milhões em 2025e espera-se alcançar11,83 mil milhões de USD até 2033, em umaCAGR de 11,2%durante o período de previsão

- O crescimento do mercado na região é impulsionado principalmente pelo aumento da incidência de AVC, aumento da população geriátrica, avanços contínuos nas tecnologias de diagnóstico por imagem e ampliação da infraestrutura de saúde, que estão melhorando as capacidades de detecção e diagnóstico precoces em hospitais e centros de diagnóstico

- Além disso, maior investimento em cuidados de saúde, iniciativas governamentais de apoio para melhorar os serviços de diagnóstico e aumento da demanda por diagnósticos precisos e rápidos de AVC estão impulsionando a adoção de soluções diagnósticas avançadas em países como China, Índia, Japão e Coreia do Sul. Estes factores convergentes estão a aumentar a procura de diagnósticos de acidente vascular cerebral em áreas urbanas e em zonas desfavorecidas, aumentando significativamente o crescimento do mercado.

Tamanho e previsão do mercado

- Valor de mercado global (2025):USD 5,06 mil milhões em 2025

- Valor de mercado previsto (2033):11,83 mil milhões de USD até 2033

- Previsões CAGR (2026-2033):11.2%

Análise de mercado dos diagnósticos de derrames asiático-pacífico

- Os diagnósticos de AVC, englobando tecnologias de imagem como TC, RM e ferramentas diagnósticas habilitadas para IA, estão se tornando cada vez mais críticos no cenário da saúde Ásia-Pacífico para detecção precoce, diagnóstico preciso e tratamento oportuno do AVC, melhorando os resultados dos pacientes em hospitais, clínicas e centros de diagnóstico

- A crescente demanda por diagnósticos de AVC é impulsionada, em grande parte, pelo aumento da prevalência de AVC, aumento da população geriátrica, aumento da consciência dos sintomas de AVC e avanços em tecnologias diagnósticas rápidas e não invasivas que permitam avaliações mais rápidas e precisas.

- China dominou o mercado de diagnóstico de AVC Ásia-Pacífico com uma quota de mercado de 38,5% em 2025, apoiado pela expansão da infraestrutura de saúde, iniciativas governamentais para melhorar os serviços de diagnóstico, e aumento da adoção de sistemas avançados de imagem em hospitais urbanos e centros de diagnóstico regionais

- Espera-se que a Índia seja o país de crescimento mais rápido na região Ásia-Pacífico alimentado pelo aumento dos gastos com saúde, crescimento do setor privado de saúde, maior disponibilidade de soluções diagnósticas avançadas e forte foco do governo em programas precoces de detecção e gestão de AVC

- ATomografia Computada(CT Scan) segmento dominou o mercado com uma quota de mercado de 46,7% em 2025, impulsionado pelo seu papel estabelecido na detecção rápida, precisa de AVC e integração generalizada em fluxos de trabalho de diagnóstico hospitalar em toda a região

Relatar Escopo e Diagnóstico de Acidente Vascular Asia-Pacífico Segmentação de Mercado

|

Atributos |

Diagnósticos de AVC Ásia-Pacífico Principais Insights do Mercado |

|

Segmentos Cobertos |

|

|

Países abrangidos |

Ásia- Pacífico

|

|

Jogadores do mercado chave |

|

|

Oportunidades de Mercado |

|

|

Informações sobre o Valor Adicionado |

Além dos insights sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais atores, os relatórios de mercado curados pela Data Bridge Market Research também incluem análise de especialistas em profundidade, epidemiologia do paciente, análise de pipelines, análise de preços e marco regulatório |

Qual é a tendência chave no mercado de diagnósticos de AVC Ásia-Pacífico

“Acelere a precisão e a velocidade através da imagem compatível com IA”

- Uma tendência significativa e acelerada no mercado de diagnósticos de AVC Ásia-Pacífico é a crescente integração da inteligência artificial (IA) com tecnologias de imagem como a TC e a RM, permitindo uma detecção mais rápida e precisa de AVC em hospitais e centros de diagnóstico

- Por exemplo, o software de TC habilitado para IA pode detectar automaticamente regiões isquêmicas no cérebro em poucos minutos, auxiliando radiologistas em priorizar casos urgentes e reduzir o tempo para o tratamento

- A integração de IA no diagnóstico de AVC permite análises preditivas, ajudando os clínicos a avaliar padrões de risco e recomendando planos de tratamento otimizados, além de enviar alertas automatizados para achados anormais. Por exemplo, alguns modelos Aidoc e Viz.ai usam IA para aumentar a precisão de detecção e alertar neurologistas de potenciais oclusões de grandes vasos em tempo real

- A integração perfeita de diagnósticos de IA com sistemas de informação hospitalar e plataformas de telemedicina facilita o gerenciamento centralizado de pacientes, permitindo que os médicos revejam imagens, dados de pacientes e recomendações de tratamento através de uma única interface

- Essa tendência para fluxos de trabalho diagnósticos mais rápidos, orientados por IA e interconectados está reformulando as expectativas para o cuidado com AVC. Consequentemente, empresas como Niramai e Qure.ai estão desenvolvendo ferramentas de imagem de IA capazes de detecção rápida, triagem e integração com fluxos de trabalho hospitalares

- A demanda por soluções diagnósticas de AVC que ofereçam rapidez e precisão habilitadas para IA está crescendo rapidamente em hospitais urbanos e centros de diagnóstico regionais, uma vez que os profissionais de saúde priorizam intervenções oportunas e melhoram os resultados dos pacientes.

- Colaborações entre hospitais, desenvolvedores de software de IA e programas governamentais de saúde estão promovendo soluções integradas de cuidados com AVC, criando um ecossistema abrangente para detecção e intervenção precoces

Dinâmica do Mercado de Diagnósticos de Acidente Vascular Ásia-Pacífico

Controlador

“Incrementar Incidência de Acidente Vascular Cerebral e Investimento em Saúde”

- A crescente prevalência de casos de AVC em populações em envelhecimento, aliada ao crescente investimento em infraestrutura de saúde, é um dos principais motores para a expansão da adoção de diagnósticos de AVC na região Ásia-Pacífico

- Por exemplo, em março de 2025, os Hospitais Apollo na Índia implementaram sistemas de TC baseados em IA para melhorar a detecção precoce de AVC, melhorar a eficiência do tratamento e prognóstico do paciente

- À medida que aumenta a conscientização dos sintomas do AVC e a necessidade de um diagnóstico rápido, os profissionais de saúde estão adotando sistemas avançados de imagem com assistência de IA, melhorando os resultados e reduzindo a permanência hospitalar

- Além disso, iniciativas governamentais que apoiam programas de detecção precoce de AVC e investimento privado em centros de diagnóstico estão acelerando a adoção de mercado, particularmente em economias emergentes, como Índia e Indonésia

- A disponibilidade de dispositivos de imagem portáteis,telerradiologiaa integração, e as capacidades de monitoramento remoto, juntamente com um foco na intervenção oportuna, está impulsionando a demanda por diagnósticos de AVC em hospitais, cadeias de diagnóstico e clínicas em áreas metropolitanas e semiurbanas

- Parcerias crescentes entre fornecedores de tecnologias de diagnóstico e sistemas locais de saúde estão facilitando a implantação mais rápida de equipamentos avançados de imagem e treinamento para pessoal médico

- Aumentar as campanhas de conscientização pública sobre os sintomas do AVC e a importância da intervenção precoce motivam os pacientes a buscarem serviços de diagnóstico oportunos, impulsionando indiretamente a adoção do mercado

Restrição/Desafio

“Os altos custos e a conformidade regulamentar prejudicam”

- Os altos custos de equipamentos avançados de imagem, como a TC e os sistemas de RM habilitados para IA, representam um desafio para a adoção generalizada em regiões sensíveis aos preços, limitando o acesso em hospitais menores ou centros de saúde rurais.

- Por exemplo, clínicas de diagnóstico menores no Sudeste Asiático podem atrasar a adoção devido ao alto investimento inicial necessário para soluções de imagem de AVC integradas com IA

- As aprovações regulamentares rigorosas e os requisitos de conformidade para dispositivos de imagem médica, incluindo validação de software de IA, podem retardar os lançamentos e adoção de produtos em todos os países da região

- Enquanto os preços diminuem gradualmente para algumas soluções de imagem portáteis ou simplificadas, o prémio associado aos diagnósticos avançados de IA continua a ser uma barreira para alguns prestadores de cuidados de saúde

- Superar esses desafios através de subsídios governamentais, ofertas de dispositivos com custo-efetividade e desobstruções regulatórias mais rápidas será fundamental para o crescimento sustentado dos diagnósticos de AVC na região Ásia-Pacífico

- Experiência técnica limitada e escassez de radiologistas treinados para operar sistemas de diagnóstico habilitados para IA em áreas remotas podem dificultar a adoção apesar da disponibilidade de tecnologia avançada

- Desafios de integração com sistemas de TI hospitalares existentes e registros eletrônicos de saúde podem atrasar a implantação de novas ferramentas de diagnóstico, exigindo investimento adicional em compatibilidade de software e treinamento de pessoal

Diagnósticos da Ásia-Pacífico do Mercado

O mercado é segmentado com base na gravidade, tipo, aplicação, usuário final, canal de distribuição e estágio.

- Por Severidade

Com base na gravidade, o mercado de diagnósticos de AVC Ásia-Pacífico é segmentado em leve, moderada e grave. O segmento grave de AVC dominou o mercado em 2025 com a maior participação de receita, impulsionado pela necessidade urgente de diagnóstico preciso e rápido para prevenir complicações que ameaçam a vida. Hospitais e centros de diagnóstico avançados priorizam imagens imediatas utilizando TC ou RM para casos de AVC grave para determinar estratégias de tratamento como trombólise ou cirurgia. O maior risco associado aos acidentes vasculares cerebrais graves leva à utilização mais frequente de soluções diagnósticas avançadas, contribuindo para a dominância do segmento. Além disso, programas governamentais de saúde e cobertura de seguros muitas vezes apoiam procedimentos diagnósticos abrangentes para casos graves, aumentando ainda mais a receita do mercado. Os clínicos preferem a imagem assistida por IA para pacientes com AVC grave para garantir intervenção oportuna e reduzir as taxas de mortalidade.

Espera-se que o segmento de AVC leve testemunhe o crescimento mais rápido de 2026 a 2033, alimentado pelo aumento da consciência dos sintomas precoces de AVC e pela adoção crescente de rastreamento de rotina em hospitais e clínicas. A detecção precoce em casos leves é fundamental para prevenir a progressão para condições graves, levando a demanda por soluções de imagem, como angiografia por TC e RM. Unidades de imagem portáteis e serviços de telerradiologia também suportam diagnóstico rápido de AVC leve em centros de saúde menores. Iniciativas preventivas de saúde e campanhas de educação de pacientes estão incentivando o check-up precoce, impulsionando o crescimento desse segmento.

- Por Tipo

Com base no tipo, o mercado é segmentado em Tomografia Computada (CT Scan), Tomografia Computada Angiografia (CTA),Imagem de ressonância magnética (MRI), Angiografia de Ressonância Magnética (MRA), Ultrasom Doppler Transcranial, Teste de Impulso de Cabeça de Vídeo (VHIT) e Outros. O segmento CT Scan dominou o mercado em 2025 com a maior parcela de receita de 46,7%, atribuída à sua ampla disponibilidade, capacidade de imagem rápida e confiabilidade estabelecida na detecção de AVC isquêmico e hemorrágico. Os hospitais preferem a TC para avaliação inicial do acidente vascular cerebral, pois fornecem resultados rápidos, auxiliando nas decisões de tratamento oportunas. A integração de IA com imagens de TC melhora ainda mais a precisão de detecção e a eficiência do fluxo de trabalho. A TC também é econômica em comparação com soluções avançadas de RM, tornando-as acessíveis em hospitais urbanos e semiurbanos. Os serviços de emergência frequentemente dependem da tecnologia de TC para casos agudos de AVC, reforçando sua dominância de mercado.

Espera-se que o segmento de RM testemunhe o crescimento mais rápido durante 2026-2033, impulsionado pela sua resolução de imagem superior e capacidade de detectar alterações isquêmicas sutis que a TC pode falhar. Técnicas avançadas de RM, tais como imagem ponderada em difusão (DWI) e RM funcional, estão ganhando tração para o diagnóstico preciso de AVC. O aumento do investimento na infraestrutura de RM, análise de imagem assistida por IA e crescente conscientização dos benefícios diagnósticos não invasivos estão apoiando esse segmento. Hospitais na Índia, Japão e China estão expandindo as capacidades de RM para cuidados com AVC, contribuindo para o rápido crescimento do segmento.

- Por Aplicação

Com base na aplicação, o mercado é segmentado emacidente vascular cerebral isquémico, acidente vascular cerebral hemorrágico e ataques isquêmicos transitórios (ATI). O segmento de acidente vascular cerebral isquêmico dominou o mercado em 2025 com a maior parcela de receita devido à sua alta prevalência na região Ásia-Pacífico e à necessidade urgente de diagnósticos precisos para orientar terapias trombolíticas e endovasculares. Os hospitais utilizam extensivamente TC, ATC e RM para detecção de acidente vascular cerebral isquêmico, apoiados em instrumentos de imagem habilitados por IA que reduzem o tempo de diagnóstico. A crescente conscientização dos sintomas do AVC e as iniciativas governamentais que promovem a intervenção rápida contribuem para a alta adoção de soluções diagnósticas neste segmento. Os centros de diagnóstico focam na detecção precoce e avaliação de risco, melhorando os resultados dos pacientes. A cobertura de seguros para diagnóstico de AVC isquêmico em vários países também apoia o domínio de mercado desse segmento.

Espera-se que o segmento de AIT testemunhe o crescimento mais rápido entre 2026-2033, impulsionado pelo aumento das iniciativas preventivas de cuidados de saúde e aumento da conscientização dos pacientes sobre episódios menores de AVC. Muitas vezes, as AITs requerem imagens avançadas, como RM ou ARM, para detectar alterações vasculares sutis. O diagnóstico precoce impede a progressão para AVCs maiores, aumentando a demanda por soluções diagnósticas tanto em hospitais urbanos quanto em clínicas menores. A integração da telemedicina e as ferramentas de diagnóstico portáteis estão apoiando a detecção de TIA em áreas remotas, impulsionando ainda mais o crescimento.

- Por Usuário Final

Com base no usuário final, o mercado é segmentado em hospitais, clínicas, centros cirúrgicos ambulatoriais e cuidados domiciliares. O segmento hospitalar dominou o mercado em 2025 com a maior parcela de receita devido à disponibilidade de infraestrutura de imagem avançada, radiologistas qualificados e unidades de pronto atendimento capazes de lidar com casos de AVC agudo. Os hospitais são o principal ponto de cuidado para o diagnóstico de AVC, especialmente para casos graves e moderados, necessitando de imagem e intervenção imediatas. Parcerias com fornecedores de software diagnóstico de IA e programas de AVC financiados pelo governo impulsionam ainda mais a adoção em hospitais. Os departamentos de emergência priorizam a rápida eficiência de imagem e fluxo de trabalho, tornando os hospitais o principal contribuinte de receita. Grandes hospitais multiespecialidades investem fortemente na infraestrutura de TC e RM, reforçando o domínio do mercado.

Espera-se que o segmento de saúde domiciliar testemunhe o crescimento mais rápido durante 2026-2033, impulsionado pela crescente demanda por monitoramento remoto de pacientes, telerradiologia e dispositivos diagnósticos portáteis que permitam a avaliação do risco de AVC e o acompanhamento domiciliar. O crescimento no gerenciamento de cuidados crônicos, tecnologias de sensores wearable e unidades portáteis de imagem assistidas por IA possibilitam detecção precoce e monitoramento contínuo. Aumentar a conscientização entre pacientes e cuidadores sobre sinais precoces de AVC está promovendo a adoção diagnóstica domiciliar. As startups privadas de saúde e as empresas de telemedicina estão expandindo ativamente soluções de AVE em casa na Índia e no Sudeste Asiático.

- Por Canal de Distribuição

Com base no canal de distribuição, o mercado é segmentado em concurso direto, distribuidores de terceiros, entre outros. O segmento de licitação direta dominou o mercado em 2025 com a maior participação de receita, impulsionada por hospitais e grandes cadeias de diagnóstico de aquisição de equipamentos de imagem diretamente dos fabricantes para a eficiência de custos e garantia de suporte ao serviço. Os contratos de concurso direto muitas vezes incluem contratos de manutenção e atualizações de software, garantindo confiabilidade a longo prazo dos sistemas de TC, RM e IA. Os hospitais preferem adquirir diretamente para personalizar configurações, receber treinamento e integrar soluções de imagem na infraestrutura de TI existente. Hospitais governamentais e grandes redes privadas normalmente favorecem este canal para compras a granel. O suporte do fabricante para o software de IA e integração de hardware reforça o domínio do mercado.

Espera-se que o segmento de distribuidores de terceiros testemunhe o crescimento mais rápido durante 2026-2033, alimentado pelo aumento da penetração de equipamentos de imagem em pequenas clínicas, centros ambulatoriais e hospitais semiurbanos. Os distribuidores permitem uma implantação mais rápida de dispositivos portáteis, modelos de locação e opções de financiamento flexíveis. Eles também fornecem treinamento, suporte a software e eficiência na cadeia de suprimentos, facilitando a adoção em configurações de saúde menores. As parcerias crescentes entre distribuidores e fornecedores de tecnologia de imagem de IA estão apoiando a expansão do mercado em países emergentes.

- Por Estágio

Com base no estágio, o mercado é segmentado em pré-operatório, perioperatório e pós-operatório. O segmento pré-operatório dominou o mercado em 2025 com a maior parcela de receita, uma vez que o diagnóstico preciso de AVC antes da intervenção é fundamental para o planejamento de tratamentos como trombólise, trombectomia ou procedimentos cirúrgicos. Ferramentas de imagem como TC, ATC e RM são muito utilizadas na avaliação pré-operatória para avaliar oclusão, tamanho do infarto e risco de hemorragia. Os hospitais priorizam a imagem assistida por IA para a tomada de decisão pré-operatória para minimizar complicações e melhorar os resultados dos pacientes. Programas de AVE do governo e cobertura de seguros incentivam diagnósticos pré-operatórios abrangentes, apoiando o domínio do mercado.

Espera-se que o segmento pós-operatório testemunhe o crescimento mais rápido durante 2026-2033, alimentado pelo aumento da adoção de imagens de acompanhamento e monitoramento para rastrear a recuperação, detectar complicações e orientar a reabilitação. A imagem compatível com IA suporta uma avaliação pós-operatória precisa, enquanto os serviços de saúde domiciliar e de telemedicina permitem o monitoramento remoto. A sensibilização do paciente e os programas de prevenção contribuem para a expansão dos diagnósticos pós-operatórios em hospitais e clínicas.

Análise Regional do Mercado de Diagnósticos de Acidente Vascular Ásia-Pacífico

- China dominou o mercado de diagnóstico de AVC Ásia-Pacífico com uma quota de mercado de 38,5% em 2025, apoiado pela expansão da infraestrutura de saúde, iniciativas governamentais para melhorar os serviços de diagnóstico, e aumento da adoção de sistemas avançados de imagem em hospitais urbanos e centros de diagnóstico regionais

- Hospitais e centros de diagnóstico na China priorizam a detecção precoce e precisa de AVC usando tecnologias de imagem habilitadas para TC, RM e IA para melhorar os resultados dos pacientes e reduzir o tempo de tratamento

- A adoção generalizada de diagnósticos de AVC é ainda apoiada por iniciativas governamentais para detecção precoce de AVC, aumento da conscientização dos sintomas de AVC entre a população, e crescente demanda por intervenção oportuna, estabelecendo a China como líder de mercado chave na região

O diagnóstico do acidente vascular cerebral na China

O mercado de diagnóstico de AVC da China capturou a maior parte de receita em 2025, impulsionada pela alta prevalência de AVC, urbanização rápida e investimentos extensivos em infraestrutura de saúde avançada. Hospitais e centros de diagnóstico priorizam a detecção precoce e precisa utilizando tecnologias de imagem de TC, RM, ATC e IA habilitadas para melhorar os resultados dos pacientes. As iniciativas governamentais que promovem a detecção precoce do acidente vascular cerebral, juntamente com o aumento da consciência dos sintomas do acidente vascular cerebral entre a população, estão a impulsionar ainda mais a adopção do mercado. A disponibilidade de radiologistas qualificados e a integração de serviços de telerradiologia estão facilitando o diagnóstico rápido em regiões urbanas e semiurbanas. Além disso, os fabricantes nacionais de equipamentos de imagem e software de IA estão apoiando a acessibilidade e acessibilidade, reforçando ainda mais a liderança do mercado da China.

Análise do mercado de diagnósticos de derrame do Japão

O mercado de diagnóstico de AVC do Japão está testemunhando um crescimento constante, alimentado pelo envelhecimento da população do país, infraestrutura de saúde de alta tecnologia e foco em cuidados preventivos. Os hospitais estão cada vez mais adotando modalidades avançadas de imagem, como RM, ARM e TC assistida por IA para detectar acidentes vasculares cerebrais em fase inicial. A integração de diagnósticos de AVC com sistemas de TI hospitalares e plataformas de telemedicina aumenta a eficiência do fluxo de trabalho e o monitoramento do paciente. A conscientização crescente dos fatores de risco para o AVC e dos programas governamentais que promovem a intervenção precoce estão incentivando os exames de rotina. O forte foco do Japão na pesquisa e desenvolvimento em imagem médica também contribui para a maior adoção de ferramentas diagnósticas inovadoras. O número crescente de hospitais inteligentes e serviços de saúde conectados está impulsionando ainda mais a demanda por diagnósticos precisos de AVC.

India Stroke Diagnostics Market Insight

O mercado indiano de diagnósticos de AVC representou o crescimento mais rápido na Ásia-Pacífico em 2025, impulsionado pela urbanização rápida, aumento da população geriátrica e aumento dos investimentos em infraestrutura de saúde. Hospitais, clínicas e centros de diagnóstico estão ampliando o acesso à TC, RM e imagem assistida por IA para gerenciar o aumento da incidência de AVC. As iniciativas governamentais de apoio à detecção precoce de AVC, aliadas à telemedicina e soluções diagnósticas portáteis, estão melhorando o alcance nas áreas semiurbana e rural. As campanhas de sensibilização crescente sobre os sintomas do acidente vascular cerebral e os cuidados preventivos estão a aumentar a aceitação pelos doentes dos serviços de diagnóstico. A fabricação doméstica de dispositivos de imagem e software de IA está aumentando a acessibilidade, enquanto parcerias público-privadas estão acelerando a adoção em hospitais e cadeias de diagnóstico. O crescente foco no cuidado domiciliar e no monitoramento remoto também está contribuindo para o rápido crescimento do mercado indiano.

South Korea Stroke Diagnostics Market Insight

O mercado de diagnósticos de AVC da Coreia do Sul está experimentando um crescimento significativo, impulsionado pela infraestrutura de saúde avançada, programas de cuidados preventivos apoiados pelo governo e alta adoção de tecnologias de imagem habilitadas por IA. Hospitais e clínicas especializadas estão cada vez mais integrando soluções de TC, RM, ATC e ARM para detecção e intervenção precoce do AVC. O foco do país na pesquisa, inovação e telemedicina está promovendo a rápida implantação de ferramentas de diagnóstico portáteis e assistidas por IA. Campanhas de conscientização pública sobre sintomas de AVC e programas de reabilitação estão incentivando diagnósticos oportunos. Fortes normas regulamentares e financiamento dos cuidados de saúde garantem qualidade e acessibilidade em regiões urbanas e semi-urbanas. Além disso, as colaborações entre hospitais e fornecedores de tecnologia estão acelerando a adoção e melhorando a precisão diagnóstica.

Quais são as principais empresas no mercado de diagnósticos de AVC Ásia-Pacífico

A indústria Asia-Pacific Stroke Diagnostics é liderada principalmente por empresas bem estabelecidas, incluindo:

- Siemens Healthineers AG (Alemanha)

- Koninklijke Philips N.V. (Países Baixos)

- GE HealthCare (EUA)

- CORPORAÇÃO DOS SISTEMAS MÉDICOS CANON (Japão)

- Shenzhen Mindray Bio Medical Electronics Co., Ltd. (China)

- FUJIFILM Holdings Corporation (Japão)

- Analogic Corporation (EUA)

- Aspect Imaging Ltd (Israel)

- Carestream Health (EUA)

- Esaote S. p. A (Itália)

- Hologic, Inc. (EUA)

- IMRIS Inc. (Canadá)

- Fonar Corporation (EUA)

- Diagnóstico Medfield AB (Suécia)

- MEDTRON AG (Alemanha)

- SAMSUNG Medison (Coreia do Sul)

- Shenzhen Anke High Tech Co., Ltd (China)

- Shimadzu Corporation (Japão)

- SISTEMAS MÉDICOS ALPINIÃO Co., Ltd. (Coreia do Sul)

- Tecnologias médicas BPL (Índia)

Quais são os recentes desenvolvimentos no mercado de diagnósticos de AVC Ásia-Pacífico

- Em dezembro de 2025, o Hallym University Sacred Heart Hospital (Coreia do Sul) implementou um conjunto de software de imagem baseado em IA da empresa local JLK para analisar imagens de perfusão por TC e RM para detecção mais rápida de acidente vascular cerebral isquêmico e oclusões de grandes vasos, visando acelerar o diagnóstico de acidente vascular cerebral de emergência e melhorar a eficiência do fluxo de trabalho

- Em outubro de 2025, o Governo Punjab (Índia) lançou um Projeto de Triagem de Acidentes Vasculares Aéreos (AI-Driven Stroke Screening Project), que rastreou mais de 700 pacientes suspeitos de acidente vascular cerebral usando a análise de tomografia computadorizada assistida por AI da Qure.ai. A iniciativa permitiu identificar rapidamente os casos urgentes e transferi-los para cuidados avançados, incluindo procedimentos de trombectomia salva-vidas oferecidos sem custos

- Em janeiro de 2025, a Siemens Healthineers apresentou um conjunto de ferramentas de diagnóstico de ponta no Congresso Asiático de Radiologia da Oceania (AOCR 2025) em Chennai, incluindo ressonância magnética de última geração, scanners de dupla fonte e sistemas de ultra-sons alimentados por IA, refletindo avanços substanciais na precisão de imagem e eficiência de fluxo de trabalho utilizados no diagnóstico de AVC e cuidados neurológicos

- Em agosto de 2023, a AsiaMedic em Cingapura anunciou a instalação do primeiro scanner de ressonância magnética SIGNATM Hero 3.0T na região Ásia-Pacífico, um sistema de próxima geração que oferece qualidade de imagem aprimorada e tempos de varredura mais rápidos que melhora o diagnóstico de precisão, incluindo para condições neurológicas, como acidente vascular cerebral e reduz a carga de trabalho clínico através de técnicas de reconstrução baseadas em IA

- Em maio de 2023, o Hospital Universitário Nacional de Singapura (NUH) começou a usar RapidAI, uma solução de imagem baseada em IA que processa tomografias em menos de um minuto para ajudar os clínicos a detectar rapidamente e quantificar danos causados pelo acidente vascular cerebral, reduzindo significativamente o tempo de diagnóstico crítico em comparação com a interpretação manual.

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.