Europe Aesthetic And Cosmetic Surgery Devices Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

1.06 Billion

USD

1.90 Billion

2025

2033

USD

1.06 Billion

USD

1.90 Billion

2025

2033

| 2026 –2033 | |

| USD 1.06 Billion | |

| USD 1.90 Billion | |

| % | |

|

Segmentação do mercado europeu de dispositivos para cirurgia estética e cosmética, por tipo (implantes mamários, implantes corporais e implantes personalizados), matéria-prima (polímeros, metais e biomateriais), usuário final (clínicas, hospitais, clínicas dermatológicas e outros), canal de distribuição (venda direta e farmácias) - Tendências e previsões do setor até 2033.

Tamanho do mercado europeu de dispositivos para cirurgia estética e cosmética

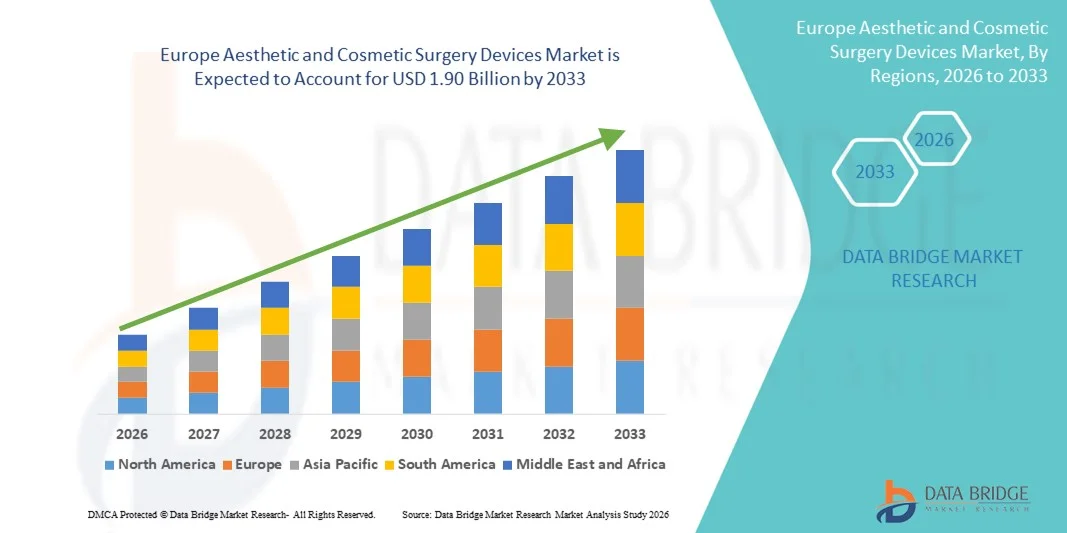

- O mercado europeu de dispositivos para cirurgia estética e cosmética foi avaliado em US$ 1,06 bilhão em 2025 e deverá atingir US$ 1,90 bilhão até 2033 , com uma taxa de crescimento anual composta (CAGR) de 7,6% durante o período de previsão.

- O crescimento do mercado é impulsionado principalmente pelos avanços nas tecnologias estéticas e cosméticas, pela crescente adoção de procedimentos minimamente invasivos e não cirúrgicos e pela demanda cada vez maior dos consumidores por melhorias estéticas em consultórios clínicos e de estética.

- Além disso, a crescente conscientização sobre tratamentos estéticos, o aumento da renda disponível e o envelhecimento da população, cada vez mais focados na melhoria da aparência, estão impulsionando a adoção de dispositivos avançados em clínicas dermatológicas, hospitais e spas médicos em toda a Europa. Esses fatores convergentes estão acelerando a demanda por soluções sofisticadas, seguras e eficazes em cirurgia estética, impulsionando significativamente o crescimento do setor.

Análise do mercado europeu de dispositivos para cirurgia estética e cosmética

- Os dispositivos para cirurgia estética e cosmética, incluindo implantes mamários, implantes corporais e implantes personalizados, estão se tornando cada vez mais importantes nos setores de saúde e beleza da Europa devido à sua capacidade de fornecer soluções seguras, eficazes e personalizadas para procedimentos reconstrutivos e cosméticos.

- A crescente demanda por esses dispositivos é impulsionada principalmente pela maior conscientização do consumidor sobre procedimentos estéticos, pelo aumento da renda disponível e pela preferência cada vez maior por soluções de implantes minimamente invasivas e personalizadas.

- A Alemanha dominou o mercado com a maior participação de mercado, de 28,7% em 2025, caracterizada por uma infraestrutura de saúde avançada, alta adesão a procedimentos estéticos e forte presença de fabricantes líderes de dispositivos que oferecem soluções inovadoras para implantes mamários e corporais.

- Prevê-se que a França seja o país com o crescimento mais rápido neste mercado durante o período de previsão, impulsionada pelo aumento do turismo médico, pelo crescimento das populações urbanas e pela crescente procura por procedimentos estéticos em clínicas, hospitais e centros de dermatologia.

- O segmento de implantes mamários dominou o mercado com uma participação de 41,2% em 2025, impulsionado pela alta demanda tanto para fins reconstrutivos quanto estéticos, pelos padrões de segurança estabelecidos e pela forte adoção em clínicas e hospitais em toda a Europa.

Escopo do relatório e segmentação do mercado europeu de dispositivos para cirurgia estética e cosmética.

|

Atributos |

Principais informações sobre o mercado europeu de dispositivos para cirurgia estética e cosmética |

|

Segmentos abrangidos |

|

|

Países abrangidos |

Europa

|

|

Principais participantes do mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de informações de dados de valor agregado |

Além das informações sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais players, os relatórios de mercado elaborados pela Data Bridge Market Research também incluem análises aprofundadas de especialistas, epidemiologia de pacientes, análise de projetos em desenvolvimento, análise de preços e estrutura regulatória. |

Tendências do mercado europeu de dispositivos para cirurgia estética e cosmética

Crescente demanda por soluções minimamente invasivas e personalizadas.

- Uma tendência significativa e crescente no mercado europeu de dispositivos para cirurgia estética e cosmética é a adoção cada vez maior de procedimentos minimamente invasivos e soluções de implantes personalizados, que proporcionam uma recuperação mais segura e rápida em comparação com os métodos cirúrgicos tradicionais.

- Por exemplo, a prótese mamária Motiva Ergonomix permite modelagem personalizada e cirurgia com incisão mínima, proporcionando às pacientes um resultado estético sob medida. Da mesma forma, as próteses corporais personalizadas da Polytech oferecem correspondência anatômica precisa para fins reconstrutivos e estéticos.

- A integração perfeita de imagens digitais , escaneamento 3D e software de planejamento com o design de implantes facilita procedimentos altamente personalizados. Através de uma plataforma única de planejamento pré-operatório, os cirurgiões podem simular resultados e selecionar o tipo e tamanho de implante mais adequados, criando um fluxo de trabalho unificado para melhorias estéticas.

- Essa tendência em direção a dispositivos mais seguros, personalizados para cada paciente e tecnologicamente avançados está remodelando fundamentalmente as expectativas na cirurgia estética. Consequentemente, empresas como a Establishment Labs estão desenvolvendo implantes e dispositivos com software de planejamento integrado e recursos personalizáveis para atender às crescentes demandas dos pacientes.

- A demanda por dispositivos para cirurgia estética e cosmética que oferecem soluções minimamente invasivas e personalizadas está crescendo rapidamente em clínicas, hospitais e centros dermatológicos, à medida que os pacientes priorizam cada vez mais a segurança, a eficácia e os resultados personalizados.

- Por exemplo, o uso crescente de implantes híbridos que combinam polímeros e biomateriais permite melhor biocompatibilidade e durabilidade a longo prazo, atraindo tanto cirurgiões quanto pacientes que buscam opções confiáveis.

- Além disso, a adoção de dispositivos cirúrgicos conectados com recursos de rastreamento de dados permite que as clínicas monitorem os resultados e otimizem os procedimentos, aumentando a confiança do paciente e a reputação da clínica.

Dinâmica do mercado europeu de dispositivos para cirurgia estética e cosmética

Motorista

Aumento da demanda devido à crescente conscientização sobre cosméticos e à renda disponível.

- A crescente conscientização dos consumidores sobre procedimentos estéticos, aliada ao aumento da renda disponível nos países europeus, é um fator significativo para o aumento da demanda por aparelhos de cirurgia estética.

- Por exemplo, em março de 2025, a Polytech anunciou a expansão de sua oferta de implantes personalizados na Alemanha e na França, visando procedimentos reconstrutivos e estéticos, o que deverá impulsionar a adoção dos dispositivos em clínicas e hospitais.

- À medida que os pacientes se tornam mais conscientes da aparência física e dos benefícios dos procedimentos minimamente invasivos, os dispositivos estéticos proporcionam resultados previsíveis e de alta qualidade, tornando-se uma opção preferencial em relação aos métodos tradicionais.

- Além disso, a crescente prevalência do turismo médico na França, Itália e Espanha torna os equipamentos avançados de cirurgia estética essenciais para clínicas que atendem pacientes internacionais, oferecendo soluções de tratamento seguras e confiáveis.

- A disponibilidade de dispositivos fáceis de usar, o treinamento abrangente para cirurgiões e os avanços no design de implantes são fatores-chave que impulsionam a adoção de dispositivos para cirurgia estética e cosmética em hospitais, centros de dermatologia e clínicas particulares.

- Por exemplo, o crescente número de idosos na Alemanha está impulsionando a demanda por procedimentos reconstrutivos e de rejuvenescimento, aumentando ainda mais a adoção de dispositivos em hospitais e clínicas especializadas.

- Além disso, parcerias entre fabricantes de dispositivos e redes de dermatologia no Reino Unido e na Itália estão ampliando o acesso a implantes de alta qualidade e programas de treinamento, acelerando o crescimento do mercado.

Restrição/Desafio

Conformidade regulatória e alto custo dos dispositivos

- As normas regulamentares rigorosas e os requisitos de certificação para dispositivos médicos em toda a Europa representam um desafio significativo para uma penetração mais rápida no mercado, uma vez que a conformidade atrasa o lançamento de produtos.

- Por exemplo, atrasos na aprovação da marcação CE para certos implantes personalizados fizeram com que algumas clínicas hesitassem em adotar novas tecnologias imediatamente.

- Superar esses obstáculos regulatórios por meio de aprovações proativas, validação clínica e conformidade com os regulamentos da UE para dispositivos médicos é crucial para construir confiança entre os profissionais de saúde. Além disso, o alto custo de implantes e equipamentos avançados em comparação com as opções convencionais pode ser uma barreira para clínicas com orçamento limitado ou hospitais menores.

- Embora os preços dos dispositivos estejam gradualmente se tornando mais competitivos, os implantes premium e os equipamentos cirúrgicos avançados ainda representam um custo significativo, o que pode restringir a adoção, principalmente em clínicas menores ou mercados emergentes na Europa.

- Superar esses desafios por meio da conformidade regulatória, otimização de custos e programas de treinamento clínico será vital para o crescimento sustentado do mercado europeu de dispositivos para cirurgia estética e cosmética.

- Por exemplo, algumas clínicas em Espanha e Portugal adiam a adoção de novas tecnologias de implantes devido a restrições orçamentais, apesar dos comprovados benefícios clínicos.

- Além disso, possíveis complicações ou reações adversas, embora raras, podem afetar a confiança dos médicos e a percepção dos pacientes, tornando a vigilância pós-comercialização e o treinamento adequado essenciais para a expansão do mercado.

Escopo do mercado europeu de dispositivos para cirurgia estética e cosmética

O mercado é segmentado com base no tipo, matéria-prima, usuário final e canal de distribuição.

- Por tipo

Com base no tipo, o mercado é segmentado em implantes mamários, implantes corporais e implantes personalizados. O segmento de implantes mamários dominou o mercado com a maior participação na receita, de 41,2% em 2025, impulsionado pela forte demanda tanto para fins reconstrutivos quanto estéticos. Esses implantes são amplamente utilizados em hospitais e clínicas na Alemanha, França e Reino Unido, devido aos seus padrões de segurança estabelecidos e resultados previsíveis. Os implantes mamários oferecem tanto aprimoramento estético quanto reconstrução pós-cirúrgica, aumentando sua adoção em contextos médicos e estéticos. O segmento também se beneficia de inovações como superfícies texturizadas, géis coesivos e designs ergonômicos que melhoram o conforto e a satisfação do paciente. Os principais fabricantes se concentram em implantes mamários avançados devido à sua maior adoção e visibilidade entre pacientes que buscam procedimentos estéticos eletivos. Os cirurgiões geralmente preferem implantes mamários por sua confiabilidade, versatilidade e ampla aceitação clínica, o que sustenta a posição dominante do segmento na Europa.

Prevê-se que o segmento de implantes personalizados apresente a taxa de crescimento mais rápida, de 19,8%, entre 2026 e 2033, impulsionado pela crescente procura por soluções personalizadas e específicas para cada paciente. Os implantes personalizados permitem uma correspondência anatômica precisa para procedimentos reconstrutivos e estéticos, melhorando os resultados e a satisfação do paciente. Clínicas e centros dermatológicos preferem cada vez mais soluções personalizadas para casos complexos que exigem implantes sob medida. Os avanços tecnológicos, como a digitalização e a impressão 3D, permitem a produção de implantes de alta precisão, impulsionando ainda mais a sua adoção. O crescimento também é sustentado pela crescente conscientização sobre melhorias estéticas e pelo desejo de resultados únicos e focados no paciente. Os pacientes valorizam cada vez mais a combinação de segurança, personalização e mínima invasividade, tornando os implantes personalizados um subsegmento em rápido crescimento na Europa.

- Por matéria-prima

Com base na matéria-prima, o mercado é segmentado em polímeros, metais e biomateriais. O segmento de polímeros dominou o mercado com a maior participação na receita, de 46% em 2025, devido à sua leveza, biocompatibilidade e versatilidade para implantes mamários e corporais. Implantes à base de polímeros são amplamente utilizados na Alemanha, França e Itália devido ao seu desempenho previsível, baixo risco de rejeição e facilidade de personalização. Os cirurgiões preferem implantes de polímero tanto para procedimentos estéticos quanto reconstrutivos, pois permitem uma variedade de formatos, tamanhos e texturas para se adequarem à anatomia da paciente. Inovações contínuas na tecnologia de polímeros, incluindo géis coesivos e superfícies macias ao toque, aprimoram a sensação natural e a durabilidade dos implantes. Os implantes de polímero também possibilitam técnicas de implantação minimamente invasivas, reduzindo o tempo de recuperação e aumentando a satisfação da paciente. O domínio do segmento é sustentado pela combinação de aceitação clínica, segurança e flexibilidade de design.

O segmento de biomateriais deverá apresentar a taxa de crescimento mais rápida, de 18,5%, entre 2026 e 2033, impulsionado pelo uso crescente em implantes personalizados e reconstrutivos. Os biomateriais oferecem biocompatibilidade superior e podem se integrar aos tecidos circundantes, tornando-os ideais para procedimentos complexos. Hospitais e clínicas na França, no Reino Unido e na Espanha estão adotando cada vez mais implantes de biomateriais devido ao seu perfil de segurança e desempenho aprimorado. Avanços tecnológicos, como estruturas bioengenheiradas e revestimentos biocompatíveis, impulsionam ainda mais essa adoção. A crescente conscientização dos pacientes sobre implantes mais seguros e duradouros está incentivando a transição para os biomateriais. A capacidade de reduzir complicações e melhorar os resultados estéticos é um fator-chave que impulsiona o rápido crescimento desse segmento.

- Por usuário final

Com base no usuário final, o mercado é segmentado em clínicas, hospitais, clínicas dermatológicas e outros. O segmento de hospitais dominou o mercado com a maior participação na receita, de 39% em 2025, impulsionado pela disponibilidade de instalações cirúrgicas avançadas, cirurgiões qualificados e adoção de implantes de alta tecnologia para procedimentos reconstrutivos e estéticos. Hospitais na Alemanha, França e Itália oferecem serviços integrados, incluindo planejamento pré-operatório, cirurgia e cuidados pós-operatórios, aumentando a confiança e a satisfação do paciente. O domínio dos hospitais é sustentado por sua capacidade de lidar com procedimentos complexos e pela disponibilidade de ferramentas avançadas de imagem e planejamento. Os hospitais também se beneficiam de parcerias com os principais fabricantes de dispositivos para acessar os implantes e tecnologias mais recentes. A confiança do paciente nos procedimentos hospitalares fortalece ainda mais a adoção de dispositivos para cirurgia estética e cosmética. O segmento permanece dominante devido à infraestrutura, à expertise clínica e ao alto fluxo de pacientes.

O segmento de clínicas deverá apresentar a taxa de crescimento mais rápida, de 20,3%, entre 2026 e 2033, impulsionado pelo aumento de clínicas especializadas em estética e dermatologia que oferecem procedimentos minimamente invasivos. Clínicas no Reino Unido, Espanha e França estão adotando cada vez mais implantes e dispositivos avançados para atender à crescente demanda dos pacientes. As clínicas proporcionam uma experiência conveniente e personalizada e geralmente se concentram em procedimentos eletivos, o que as torna atraentes para pacientes que buscam melhorias estéticas. A tendência para tratamentos ambulatoriais e minimamente invasivos impulsiona a necessidade de dispositivos eficientes e portáteis. Parcerias com fabricantes de implantes para treinamento e acesso a produtos também contribuem para a rápida adoção. O crescimento do segmento é impulsionado pela crescente conscientização, pela redução do tempo dos procedimentos e pela preferência dos pacientes por tratamentos realizados em clínicas.

- Por canal de distribuição

Com base no canal de distribuição, o mercado é segmentado em licitação direta e farmácias de varejo. O segmento de licitação direta dominou o mercado com a maior participação na receita, de 52% em 2025, impulsionado por compras em larga escala por hospitais, instituições governamentais e clínicas. Os contratos de licitação direta com os fabricantes garantem fornecimento consistente, acesso aos implantes mais recentes e preços competitivos para compradores de alto volume. Hospitais e clínicas na Alemanha, França e Itália preferem a compra direta para grandes volumes e contratos de longo prazo. O segmento também permite que os fabricantes ofereçam treinamento, suporte e serviços de manutenção, fortalecendo o relacionamento com os principais profissionais de saúde. A licitação direta proporciona confiabilidade, custo-benefício e acesso garantido a produtos premium, mantendo sua posição dominante no mercado. Os fabricantes também utilizam as licitações diretas para introduzir novos implantes e dispositivos em grandes redes de saúde.

O segmento de farmácias de varejo deverá apresentar a taxa de crescimento mais rápida, de 17,9%, entre 2026 e 2033, impulsionado pela crescente disponibilidade de dispositivos estéticos de venda livre e soluções não invasivas. Farmácias no Reino Unido, Espanha e França oferecem aos pacientes acesso a dispositivos para uso doméstico, kits injetáveis e ferramentas para pequenos procedimentos cosméticos. A crescente conscientização sobre autocuidado, tratamentos não cirúrgicos e o acesso facilitado a dispositivos contribuem para esse crescimento. O canal de varejo permite que os pacientes explorem os produtos sem precisar ir ao hospital, aumentando a adesão entre o público mais jovem. Parcerias entre farmácias e fabricantes de dispositivos para promoções, treinamentos e lançamentos de produtos impulsionam ainda mais a penetração no mercado. O crescimento do segmento reflete a preferência do consumidor por acessibilidade, conveniência e cuidados estéticos preventivos.

Análise Regional do Mercado Europeu de Dispositivos para Cirurgia Estética e Cosmética

- A Alemanha dominou o mercado com a maior participação de mercado, de 28,7% em 2025, caracterizada por uma infraestrutura de saúde avançada, alta adesão a procedimentos estéticos e forte presença de fabricantes líderes de dispositivos que oferecem soluções inovadoras para implantes mamários e corporais.

- Pacientes e clínicas da região valorizam muito a segurança, a eficácia e os resultados previsíveis, bem como a disponibilidade de soluções de implantes minimamente invasivas e personalizadas que melhoram o tempo de recuperação e a satisfação geral.

- Essa ampla adoção é ainda mais impulsionada pela alta renda disponível, uma população de pacientes bem informada e o crescente turismo médico, consolidando a Alemanha como um mercado-chave tanto para hospitais quanto para clínicas de estética que oferecem procedimentos reconstrutivos e cosméticos.

Análise do Mercado de Dispositivos para Cirurgia Estética e Cosmética na Alemanha

O mercado alemão detinha a maior participação na receita, com 28,7% em 2025, impulsionado por uma infraestrutura de saúde avançada, alta adesão a procedimentos estéticos e forte presença de fabricantes líderes de dispositivos que oferecem implantes inovadores para mama, corpo e próteses personalizadas. Pacientes e clínicas alemãs valorizam segurança, resultados de alta qualidade e a disponibilidade de soluções minimamente invasivas. A integração de ferramentas de planejamento digital, imagens 3D e design de implantes personalizados é cada vez mais comum em hospitais e clínicas especializadas. Investimentos crescentes em programas de treinamento para cirurgiões e o foco cada vez maior dos pacientes em melhorias estéticas impulsionam ainda mais o crescimento. A Alemanha continua sendo um polo para pacientes nacionais e internacionais que buscam tratamentos reconstrutivos e estéticos de alta qualidade.

Análise do Mercado de Dispositivos para Cirurgia Estética e Cosmética na França

Espera-se que o mercado francês seja o de crescimento mais rápido durante o período de previsão, impulsionado pelo aumento do turismo médico, pela crescente conscientização sobre procedimentos estéticos e pela demanda cada vez maior por implantes minimamente invasivos. Clínicas, hospitais e centros de dermatologia na França estão adotando implantes mamários e corporais avançados para atender às necessidades de pacientes nacionais e internacionais. Os avanços tecnológicos em materiais para implantes, como polímeros e biomateriais, contribuem para a segurança do paciente e melhoram os resultados. Os pacientes franceses priorizam cada vez mais tempos de recuperação mais curtos e soluções personalizadas, o que impulsiona a adoção desses implantes. Investimentos em infraestrutura clínica, combinados com programas de treinamento para cirurgiões, também contribuem para esse rápido crescimento.

Análise do Mercado de Dispositivos para Cirurgia Estética e Cosmética no Reino Unido

Prevê-se que o mercado do Reino Unido cresça a uma taxa composta de crescimento anual (CAGR) notável durante o período de previsão, impulsionado pelo aumento da procura por procedimentos estéticos, pelo aumento do rendimento disponível e pela crescente preferência por procedimentos minimamente invasivos. Campanhas de sensibilização e a acessibilidade a procedimentos estéticos avançados incentivam a sua adoção em hospitais e clínicas dermatológicas. As clínicas focam-se em abordagens centradas no paciente, oferecendo implantes personalizados e cuidados pós-operatórios de alta qualidade. As parcerias com fabricantes de dispositivos para formação e fornecimento de implantes reforçam ainda mais a penetração no mercado. O crescente interesse em procedimentos não cirúrgicos e serviços estéticos ambulatoriais também está a impulsionar a adoção tanto em áreas urbanas como suburbanas.

Análise do Mercado de Dispositivos para Cirurgia Estética e Cosmética na Itália

O mercado italiano está ganhando impulso devido à crescente conscientização sobre procedimentos estéticos, à expansão do turismo médico e ao aumento dos investimentos em clínicas de estética. Hospitais e centros especializados italianos estão adotando implantes avançados para mamas, corpo e próteses personalizadas para atender pacientes nacionais e internacionais. A integração de imagens 3D e plataformas de planejamento digital garante resultados precisos e aumenta a satisfação do paciente. Os pacientes buscam cada vez mais soluções minimamente invasivas com tempos de recuperação mais rápidos, impulsionando a demanda por esses dispositivos. A inovação contínua por fabricantes locais e internacionais está sustentando o crescimento do mercado. O forte foco da Itália em procedimentos estéticos e na experiência do paciente reforça a adoção desses dispositivos em hospitais e clínicas.

Participação de mercado de dispositivos para cirurgia estética e cosmética na Europa

O setor europeu de dispositivos para cirurgia estética e cosmética é liderado principalmente por empresas consolidadas, incluindo:

- FOTONA doo (Eslovênia)

- POLYTECH Saúde e Estética GmbH (Alemanha)

- TEOXANO (Suíça)

- Lumenis Be Ltda. (Israel)

- Sientra, Inc. (EUA)

- GC Estética (Irlanda)

- Laboratórios VIVACY (França)

- Sinclair Pharma (Reino Unido)

- Alma Lasers (Israel)

- Asclepion Laser Technologies GmbH (Alemanha)

- IBAS Institut Biochimique SA (Suíça)

- Innoaesthetics SL (Espanha)

- Estética Merz (Alemanha)

- Allergan Estética (EUA)

- GALDERMA (Suíça)

- Syneron Candela Ltda. (EUA)

- BTL Industries Ltda. (República Tcheca)

- Cutera, Inc. (EUA)

Quais são os desenvolvimentos recentes no mercado europeu de dispositivos para cirurgia estética e cosmética?

- Em janeiro de 2025, a Merz Aesthetics lançou o Ultherapy PRIME® na região EMEA durante o Congresso Mundial IMCAS 2025, apresentando um dispositivo avançado de lifting facial não invasivo com opções de tratamento personalizáveis. O lançamento em Frankfurt, Alemanha, destacou a tecnologia de ultrassom de última geração, projetada para melhorar a estimulação de colágeno e a estética regenerativa, reforçando a liderança da Merz em soluções de lifting não cirúrgico em toda a Europa.

- Em novembro de 2023, a TÜV SÜD emitiu a primeira certificação mundial para um produto estético de acordo com o Anexo XVI do Regulamento (UE) n.º 155/2015 (MDR), um preenchedor dérmico à base de ácido hialurônico. Essa certificação representou um avanço regulatório crucial para produtos estéticos injetáveis além dos dispositivos médicos tradicionais, contribuindo para ampliar a disponibilidade de produtos em conformidade com as normas e garantir a segurança para os consumidores europeus.

- Em maio de 2023, a Establishment Labs anunciou a aprovação da marcação CE para suas ferramentas cirúrgicas minimamente invasivas avançadas (incluindo o Motiva Injector, o Motiva Inflatable Balloon e o Motiva Channel Dissector). Essa aprovação regulatória, de acordo com o Regulamento Europeu de Dispositivos Médicos (MDR), permitiu que a empresa comercializasse suas ferramentas de última geração, projetadas para melhorar os resultados em procedimentos estéticos de mama em toda a Europa, evidenciando a inovação contínua na tecnologia de dispositivos cirúrgicos.

- Em fevereiro de 2023, a Neauvia tornou-se a primeira empresa de estética médica a obter a marcação CE de acordo com o Regulamento de Dispositivos Médicos (MDR) da UE para sua linha de preenchedores dérmicos faciais. A nova certificação MDR representa um padrão regulatório mais rigoroso do que a diretiva anterior, garantindo maior segurança e conformidade de desempenho para dispositivos estéticos vendidos na Europa. Esse marco posicionou a Neauvia como pioneira em um mercado de estética europeu mais rigorosamente regulamentado e aumentou a confiança entre os profissionais que utilizam esses preenchedores dérmicos.

- Em março de 2021, o preenchedor dérmico Artgaon, com sede na Coreia do Sul, recebeu a certificação CE e passou a visar o mercado estético europeu. Embora fabricado fora da Europa, a certificação CE do Artgaon demonstra o papel da Europa como um mercado regulamentado fundamental para produtos estéticos injetáveis de alta qualidade e destaca a adoção precoce de tecnologia avançada de preenchedores na região.

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.