Europe Contrast Injector Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

397.42 Million

USD

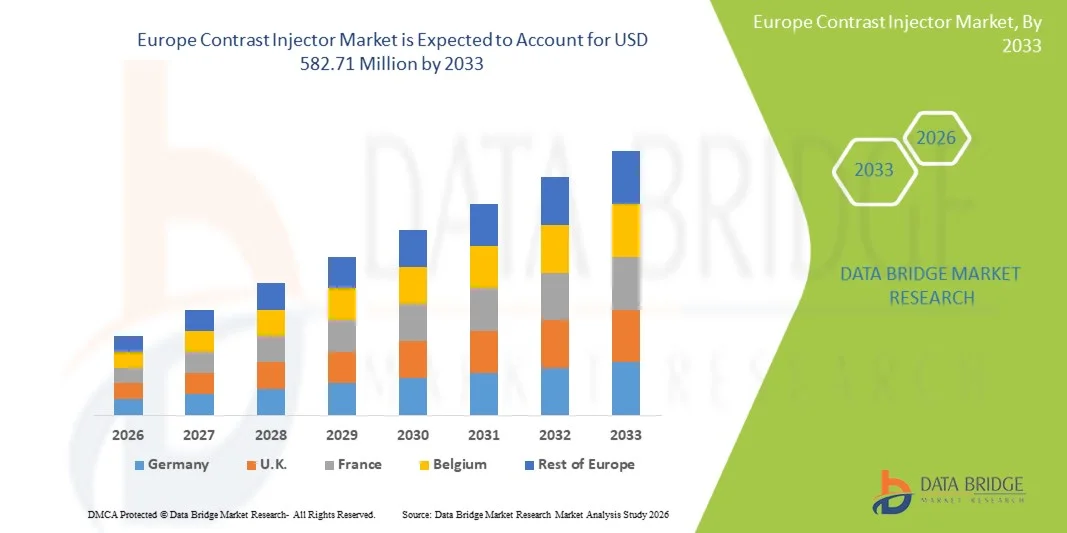

582.71 Million

2025

2033

USD

397.42 Million

USD

582.71 Million

2025

2033

| 2026 –2033 | |

| USD 397.42 Million | |

| USD 582.71 Million | |

| % | |

|

Segmentação do mercado europeu de injetores de contraste por produto (sistemas de injeção, consumíveis e acessórios), aplicação (radiologia, radiologia intervencionista e cardiologia intervencionista), modalidade (injetores de cabeça dupla, cabeça única e sem seringa), design (montados em pedestal, montados no teto e autônomos), usuário final (hospitais, centros de diagnóstico por imagem, centros cirúrgicos ambulatoriais e outros) e canal de distribuição (licitação direta e distribuidores terceirizados) - Tendências e previsões do setor até 2033.

Tamanho do mercado europeu de injetores de contraste

- O mercado europeu de injetores de contraste foi avaliado em US$ 397,42 milhões em 2025 e deverá atingir US$ 582,71 milhões em 2033 , com uma taxa de crescimento anual composta (CAGR) de 4,90% durante o período de previsão.

- O crescimento do mercado é impulsionado principalmente pelo aumento do volume de procedimentos de diagnóstico por imagem, juntamente com os avanços tecnológicos contínuos em sistemas de administração de contraste, particularmente em aplicações de tomografia computadorizada (TC) e ressonância magnética (RM) em hospitais e centros de diagnóstico.

- Além disso, a crescente ênfase na segurança do paciente, na dosagem precisa, na eficiência do fluxo de trabalho e a prevalência cada vez maior de doenças crônicas estão posicionando os injetores de contraste como um componente essencial da infraestrutura moderna de imagem médica , acelerando significativamente o crescimento do mercado em toda a Europa.

Análise do mercado europeu de injetores de contraste

- Os injetores de contraste, que permitem a administração controlada e automatizada de meios de contraste durante procedimentos de diagnóstico por imagem, são componentes cada vez mais essenciais dos fluxos de trabalho modernos de radiologia em hospitais e centros de diagnóstico por imagem na Europa, devido à sua capacidade de melhorar a qualidade da imagem, aumentar a precisão da dosagem e apoiar operações clínicas eficientes.

- A crescente demanda por injetores de contraste é impulsionada principalmente pelo aumento do volume de tomografias computadorizadas (TC) e ressonâncias magnéticas (RM), pela crescente prevalência de doenças crônicas, como distúrbios cardiovasculares e neurológicos , e pelo aumento da população idosa que necessita de exames de imagem diagnóstica avançados.

- A Alemanha dominou o mercado europeu de injetores de contraste, com a maior participação de mercado, de 28,4% em 2025. Esse desempenho foi impulsionado por sua infraestrutura de saúde avançada, alta penetração de exames de imagem diagnóstica, forte sistema de reembolso e pela presença de fabricantes líderes de dispositivos médicos, com ampla adoção em hospitais terciários e centros de imagem especializados.

- Prevê-se que a Polónia seja o país com o crescimento mais rápido no mercado europeu de injetores de contraste durante o período de previsão, impulsionada pelo aumento dos investimentos na área da saúde, pela modernização das instalações de diagnóstico e pelo crescente acesso a tecnologias de imagem avançadas nos setores da saúde pública e privada.

- O segmento de injetores de contraste com cabeçote duplo dominou o mercado europeu com uma participação de 46,8% em 2025, impulsionado por sua capacidade de suportar protocolos de imagem complexos, melhorar a eficiência do fluxo de trabalho e atender à crescente demanda por procedimentos diagnósticos de alta precisão em instalações de saúde europeias.

Escopo do relatório e segmentação do mercado europeu de injetores de contraste

|

Atributos |

Principais informações sobre o mercado de injetores de contraste na Europa |

|

Segmentos abrangidos |

|

|

Países abrangidos |

Europa

|

|

Principais participantes do mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de informações de dados de valor agregado |

Além das informações sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais players, os relatórios de mercado elaborados pela Data Bridge Market Research também incluem análises aprofundadas de especialistas, epidemiologia de pacientes, análise de projetos em desenvolvimento, análise de preços e estrutura regulatória. |

Tendências do mercado europeu de injetores de contraste

“Integração da otimização de dose orientada por IA e automação do fluxo de trabalho”

- Uma tendência significativa e crescente no mercado europeu de injetores de contraste é a integração de inteligência artificial (IA) e tecnologias de automação para otimizar a dosagem de contraste, reduzir erros humanos e aumentar a eficiência do fluxo de trabalho de imagem em procedimentos de TC e RM.

- Por exemplo, o sistema de injeção de contraste MEDRAD Centargo CT da Bayer incorpora recursos de automação que simplificam a administração do contraste e reduzem as etapas de preparação, permitindo que os departamentos de radiologia aumentem a produtividade, mantendo a precisão da dosagem.

- Os injetores de contraste com inteligência artificial permitem o monitoramento em tempo real dos parâmetros de injeção, o controle adaptativo do fluxo e a padronização do protocolo, auxiliando os médicos a obterem qualidade de imagem consistente, minimizando o desperdício de contraste e os riscos para o paciente.

- A crescente adoção de plataformas de imagem assistidas por IA permite que os injetores de contraste se integrem perfeitamente com scanners, registros médicos eletrônicos e sistemas de informação radiológica, possibilitando fluxos de trabalho de diagnóstico sincronizados e orientados por dados.

- O crescente foco em sistemas de injeção inteligentes e conectados está remodelando as expectativas nos departamentos de radiologia europeus, onde a eficiência, a segurança do paciente e a conformidade regulatória estão se tornando critérios de compra essenciais.

- Consequentemente, empresas como a Bracco e a Guerbet estão a desenvolver plataformas de injetores inteligentes com conectividade aprimorada, protocolos automatizados e recursos de análise de dados para atender às crescentes demandas clínicas e operacionais.

- A crescente preferência por injetores compactos e portáteis também está influenciando o desenvolvimento de produtos, principalmente para centros de diagnóstico por imagem ambulatoriais e ambientes hospitalares com espaço limitado.

Dinâmica do mercado europeu de injetores de contraste

Motorista

“Aumento do volume de exames de diagnóstico por imagem e ênfase na segurança do paciente”

- O crescente volume de procedimentos de diagnóstico por imagem em toda a Europa, impulsionado pela prevalência cada vez maior de doenças crônicas e pelo envelhecimento da população, é um dos principais fatores que alimentam a demanda por sistemas avançados de injeção de contraste.

- Por exemplo, em março de 2024, a Guerbet anunciou a expansão de seu portfólio de injetores e consumíveis na Europa para dar suporte ao crescente volume de procedimentos de TC e RM, ao mesmo tempo em que aprimora a segurança do paciente e a eficiência do fluxo de trabalho.

- À medida que os profissionais de saúde se concentram em reduzir as complicações induzidas pelo contraste, os injetores modernos oferecem dosagem precisa, monitoramento de pressão e administração automatizada, posicionando-os como uma opção superior aos métodos de injeção manual.

- Além disso, as rigorosas normas regulamentares europeias e os padrões de qualidade hospitalar estão a incentivar a adoção de tecnologias avançadas de injeção que garantem a rastreabilidade, a consistência e a conformidade nos procedimentos de imagem.

- O crescente investimento na modernização hospitalar e na infraestrutura de diagnóstico nos principais países europeus está acelerando ainda mais a adoção de injetores de contraste em instalações de saúde públicas e privadas.

- A crescente demanda por detecção precoce de doenças e diagnósticos preventivos também está impulsionando uma maior utilização de imagens com contraste em aplicações de oncologia, cardiologia e neurologia.

- A expansão das redes privadas de diagnóstico por imagem em toda a Europa está criando uma demanda constante por sistemas de injeção de contraste padronizados e de alto rendimento.

Restrição/Desafio

“Altos custos de equipamentos e complexa conformidade regulatória”

- O elevado custo inicial dos sistemas avançados de injeção de contraste, aliado às despesas contínuas de manutenção e consumíveis, representa um desafio significativo para a sua adoção no mercado, especialmente em hospitais e centros de diagnóstico por imagem de menor porte.

- Por exemplo, instalações de saúde com orçamentos limitados em partes do sul e leste da Europa frequentemente adiam a modernização de injetores devido a outras prioridades de investimento.

- Além disso, as rigorosas regulamentações europeias para dispositivos médicos e os longos processos de aprovação podem atrasar o lançamento de produtos e aumentar os custos de conformidade para os fabricantes.

- Essas barreiras regulatórias e financeiras podem desencorajar a rápida adoção da tecnologia, especialmente entre os compradores sensíveis a preços que continuam a depender de sistemas de injeção mais antigos ou recondicionados.

- Superar esses desafios por meio de ofertas de produtos com boa relação custo-benefício, estratégias de conformidade simplificadas e modelos de aquisição baseados em valor será fundamental para sustentar o crescimento a longo prazo no mercado europeu de injetores de contraste.

- A disponibilidade limitada de pessoal de radiologia treinado em alguns países complica ainda mais a adoção de tecnologias avançadas de injeção que exigem operação especializada.

- A variabilidade nas políticas de reembolso para exames de imagem com contraste entre os países europeus também pode restringir as decisões de compra e atrasar os ciclos de substituição de equipamentos.

Escopo do mercado europeu de injetores de contraste

O mercado é segmentado com base em produto, aplicação, modalidade, design, usuário final e canal de distribuição.

- Por produto

Com base no produto, o mercado europeu de injetores de contraste é segmentado em sistemas de injeção, consumíveis e acessórios. O segmento de sistemas de injeção dominou o mercado em 2025, impulsionado por seu papel crucial na administração precisa e automatizada de contraste durante exames de tomografia computadorizada (TC) e ressonância magnética (RM). Esses sistemas representam o maior investimento de capital entre as categorias de produtos, contribuindo significativamente para a receita total do mercado. Os hospitais europeus priorizam sistemas de injeção avançados para garantir a precisão da dosagem, a segurança do paciente e a conformidade com as rigorosas regulamentações da UE para dispositivos médicos. A integração de recursos de automação, conectividade e otimização do fluxo de trabalho fortalece ainda mais a demanda por sistemas de injeção. Além disso, a substituição de injetores antigos em toda a Europa Ocidental sustenta a dominância contínua. Longos ciclos de vida útil e contratos de manutenção inclusos reforçam ainda mais a posição de liderança deste segmento.

O segmento de consumíveis deverá ser o de crescimento mais rápido durante o período de previsão, devido ao seu uso recorrente em todos os procedimentos de imagem com contraste. Cada exame requer componentes descartáveis, como seringas, tubos e conectores, garantindo uma demanda contínua. O aumento no volume de procedimentos de tomografia computadorizada (TC) e ressonância magnética (RM) em oncologia, cardiologia e neurologia está elevando diretamente o consumo de consumíveis. Os rigorosos padrões de controle de infecção e higiene em instalações de saúde europeias também contribuem para a necessidade de substituição frequente. A crescente adoção de sistemas de injeção sem seringa e para múltiplos pacientes também está expandindo o uso de consumíveis. Além disso, contratos de fornecimento de longo prazo com hospitais estão acelerando o crescimento do segmento.

- Por meio de aplicação

Com base na aplicação, o mercado é segmentado em radiologia, radiologia intervencionista e cardiologia intervencionista. O segmento de radiologia dominou o mercado em 2025 devido ao alto volume de tomografias computadorizadas (TC) e ressonâncias magnéticas (RM) com contraste realizadas rotineiramente em toda a Europa. A radiologia continua sendo a principal disciplina diagnóstica para detecção de câncer, distúrbios neurológicos e imagens abdominais. Quase todos os hospitais e centros de diagnóstico possuem departamentos de radiologia, garantindo a ampla utilização de injetores. A demanda é ainda impulsionada pela necessidade de qualidade de imagem consistente e protocolos de imagem padronizados. O aumento no volume de exames de imagem ambulatoriais continua a sustentar essa dominância. As constantes atualizações de tomógrafos e equipamentos de RM também reforçam a demanda por injetores na área de radiologia.

Prevê-se que o segmento de radiologia intervencionista seja o de crescimento mais rápido durante o período de previsão, impulsionado pela rápida adoção de procedimentos minimamente invasivos guiados por imagem. Esses procedimentos exigem a administração de contraste com alta precisão e controle, aumentando o uso de injetores. O crescimento é sustentado pelos avanços no controle da pressão dos injetores e nas tecnologias de monitoramento em tempo real. A crescente preferência por tratamentos baseados em cateteres em detrimento da cirurgia aberta está acelerando o volume de procedimentos. A expansão de salas dedicadas à intervenção em toda a Europa também contribui para o crescimento. Melhores resultados para os pacientes e tempos de recuperação mais curtos também contribuem para o aumento da adoção.

- Por modalidade

Com base na modalidade, o mercado é segmentado em injetores de cabeçote duplo, de cabeçote único e sem seringa. O segmento de injetores de cabeçote duplo dominou o mercado em 2025, com uma participação de 46,8%, devido à sua capacidade de administrar sequencialmente meio de contraste e solução salina em um único procedimento. Essa capacidade é essencial para protocolos avançados de tomografia computadorizada multifásica. Os injetores de cabeçote duplo ajudam a melhorar a nitidez da imagem, reduzindo o volume total de contraste administrado aos pacientes. Hospitais europeus preferem esses sistemas devido à maior eficiência do fluxo de trabalho e flexibilidade do procedimento. A compatibilidade com tomógrafos de última geração também contribui para a ampla adoção. O uso intenso em hospitais terciários e universitários sustenta a dominância desse segmento.

O segmento de injetores sem seringa deverá apresentar o crescimento mais rápido durante o período de previsão, impulsionado pelo crescente foco na prevenção de infecções e na eficiência operacional. Os sistemas sem seringa reduzem o manuseio manual de meios de contraste, diminuindo os riscos de contaminação. Esses sistemas também minimizam o desperdício de materiais descartáveis, alinhando-se às metas de sustentabilidade dos sistemas de saúde europeus. Centros de diagnóstico por imagem de alto volume priorizam configurações mais rápidas e menor tempo de inatividade. Fluxos de trabalho padronizados e etapas de preparação reduzidas aumentam a produtividade. A ênfase regulatória na segurança do paciente está acelerando ainda mais a adoção dessa tecnologia.

- Por design

Com base no design, o mercado é segmentado em injetores montados em pedestal, injetores montados no teto e injetores autônomos. O segmento de injetores montados em pedestal dominou o mercado em 2025 devido à sua flexibilidade e facilidade de integração em ambientes de imagem existentes. Esses injetores exigem modificações mínimas na infraestrutura, tornando-os adequados para projetos de retrofit. Os hospitais preferem os designs montados em pedestal devido aos seus custos de instalação mais baixos em comparação com os sistemas montados no teto. Sua mobilidade permite o uso em várias salas de imagem quando necessário. A compatibilidade com diversas configurações de scanners favorece a ampla adoção. A forte presença em hospitais públicos e privados reforça a dominância do segmento.

Prevê-se que o segmento de equipamentos de imagem instalados no teto seja o de crescimento mais rápido durante o período de previsão, impulsionado pelo aumento da construção de novas salas de exames de imagem e pela modernização das existentes em toda a Europa. Os projetos com equipamentos instalados no teto otimizam o espaço disponível e reduzem a desordem causada pelos equipamentos. A ergonomia aprimorada aumenta o conforto da equipe e a eficiência dos procedimentos. A demanda é particularmente forte em centros de diagnóstico modernos e hospitais de referência. A adoção dessa tecnologia está alinhada aos padrões contemporâneos de projeto hospitalar. Os benefícios a longo prazo em termos de fluxo de trabalho e otimização do espaço estão acelerando os investimentos.

- Por usuário final

Com base no usuário final, o mercado é segmentado em hospitais, centros de diagnóstico por imagem, centros cirúrgicos ambulatoriais e outros. O segmento hospitalar dominou o mercado em 2025 devido ao grande volume de pacientes e à ampla oferta de serviços diagnósticos e intervencionistas. Os hospitais realizam a maioria dos procedimentos de imagem com contraste em toda a Europa. A disponibilidade de orçamentos de capital apoia a aquisição de sistemas de injeção avançados. Hospitais universitários e terciários frequentemente adotam tecnologias de injeção de ponta. A integração com os sistemas de informação e imagem hospitalares fortalece a demanda. O financiamento público da saúde sustenta ainda mais essa dominância.

O segmento de centros de diagnóstico por imagem deverá apresentar o crescimento mais rápido durante o período de previsão, impulsionado pela rápida expansão das redes privadas de imagem. Esses centros focam em diagnósticos ambulatoriais de alto volume, aumentando a utilização de injetores. A demanda por sistemas de injeção eficientes e padronizados é alta. Os hospitais terceirizam cada vez mais os serviços de imagem para centros especializados. O aumento dos gastos com saúde privada sustenta as atualizações tecnológicas. Os requisitos de eficiência operacional estão acelerando o crescimento.

- Por canal de distribuição

Com base no canal de distribuição, o mercado é segmentado em licitação direta e distribuidores terceirizados. O segmento de licitação direta dominou o mercado em 2025 devido às práticas de compras centralizadas nos sistemas públicos de saúde na Europa. Grandes hospitais e redes de saúde dependem de compras por meio de licitação para garantir conformidade e transparência. Esse canal favorece fabricantes consolidados com desempenho clínico comprovado. Contratos de longo prazo proporcionam fluxos de receita estáveis. Compras em grande volume ajudam a reduzir os custos unitários. A forte presença do setor público sustenta essa dominância.

O segmento de distribuidores terceirizados deverá apresentar o crescimento mais rápido durante o período de previsão, impulsionado pela crescente demanda de hospitais privados e centros de diagnóstico por imagem. Os distribuidores oferecem vendas, instalação e suporte técnico localizados. Opções de compra flexíveis são atraentes para instalações menores. O acesso mais rápido a consumíveis melhora a continuidade operacional. O crescimento é particularmente forte nos mercados emergentes europeus. A expansão do diagnóstico privado está aumentando a relevância dos distribuidores.

Análise Regional do Mercado Europeu de Injetores de Contraste

- A Alemanha dominou o mercado europeu de injetores de contraste, com a maior participação de mercado, de 28,4% em 2025. Esse desempenho foi impulsionado por sua infraestrutura de saúde avançada, alta penetração de exames de imagem diagnóstica, forte sistema de reembolso e pela presença de fabricantes líderes de dispositivos médicos, com ampla adoção em hospitais terciários e centros de imagem especializados.

- Na Alemanha, os profissionais de saúde priorizam a segurança do paciente, a dosagem precisa do contraste e a eficiência do fluxo de trabalho, o que incentiva a adoção generalizada de sistemas de injeção de contraste automatizados e tecnologicamente avançados em hospitais e centros de diagnóstico por imagem.

- Essa posição dominante é ainda reforçada por políticas de reembolso favoráveis, financiamento público robusto para a saúde e a presença de fabricantes líderes de dispositivos médicos, consolidando a Alemanha como um polo fundamental para a adoção e inovação de injetores de contraste na Europa.

Análise do Mercado de Injetores de Contraste na Alemanha

O mercado alemão de injetores de contraste dominou a Europa em 2025, impulsionado por sua infraestrutura de saúde avançada e alta penetração de tomógrafos computadorizados e ressonâncias magnéticas. Os hospitais alemães priorizam diagnósticos de precisão, segurança do paciente e eficiência do fluxo de trabalho, o que impulsiona a forte adoção de sistemas automatizados de injeção de contraste. Políticas de reembolso favoráveis e o robusto financiamento público para a saúde também contribuem para o crescimento do mercado. A presença de fabricantes líderes de dispositivos médicos e hospitais focados em inovação reforça a liderança da Alemanha. A substituição contínua de equipamentos de imagem antigos sustenta a demanda a longo prazo.

Análise do Mercado de Injetores de Contraste no Reino Unido

Prevê-se que o mercado de injetores de contraste no Reino Unido cresça a uma taxa composta de crescimento anual (CAGR) notável durante o período de previsão, impulsionado pelo aumento da procura por exames de imagem diagnóstica no âmbito do Serviço Nacional de Saúde (NHS). Os investimentos contínuos na expansão da capacidade de imagem e em programas de modernização estão a apoiar a adoção de injetores. O forte enfoque na deteção precoce do cancro e no diagnóstico de doenças crónicas está a aumentar os procedimentos com contraste. A ênfase regulamentar na segurança do paciente e nos protocolos de imagem padronizados impulsiona ainda mais a procura. O crescimento é também sustentado pelo aumento dos serviços de diagnóstico ambulatorial.

Análise do Mercado de Injetores de Contraste na França

O mercado francês de injetores de contraste está em constante crescimento, impulsionado por um sistema público de saúde bem desenvolvido e pelo aumento do volume de procedimentos de imagem. Os hospitais franceses estão adotando cada vez mais sistemas de injeção avançados para melhorar a eficiência do fluxo de trabalho e reduzir os riscos relacionados ao contraste. O apoio governamental à digitalização e modernização da saúde está fortalecendo a atualização de equipamentos. A crescente ênfase em diagnósticos oncológicos e cardiovasculares está aumentando a demanda por exames de imagem com contraste. A adoção é expressiva tanto em instituições de saúde públicas quanto privadas.

Análise do Mercado de Injetores de Contraste na Polônia

O mercado polonês de injetores de contraste está emergindo como um dos mercados de crescimento mais rápido na Europa, impulsionado pelo aumento dos investimentos em saúde e pela modernização da infraestrutura de diagnóstico. A expansão das instalações de tomografia computadorizada (TC) e ressonância magnética (RM) em hospitais públicos está sustentando a crescente demanda por injetores de contraste. O acesso cada vez maior a serviços de imagem avançados está melhorando as taxas de detecção precoce de doenças. Programas de desenvolvimento de saúde financiados pela União Europeia estão acelerando a atualização de equipamentos. A crescente participação de centros de diagnóstico privados está impulsionando ainda mais o crescimento do mercado.

Participação de mercado de injetores de contraste na Europa

O setor de injetores de contraste na Europa é liderado principalmente por empresas consolidadas, incluindo:

- Bracco SpA (Itália)

- Bayer AG (Alemanha)

- Grupo Guerbet (França)

- Medtron AG (Alemanha)

- GE HealthCare (EUA)

- Siemens Healthineers AG (Alemanha)

- CANON MEDICAL SYSTEMS CORPORATION (Japão)

- Nemoto Kyorindo Co., Ltd. (Japão)

- AngioDynamics, Inc. (EUA)

- Imaxeon Pty Ltd. (Austrália)

- APOLLO RT Co., Ltd. (Japão)

- Cook (EUA)

- RI.MOS. Srl (Itália)

- CS Diagnostics GmbH (Alemanha)

- Sino Medical-Device Technology Co., Ltd. (China)

- Shenzhen Anke High-Tech Co., Ltd. (China)

- Shenzhen Seacrown Electromechanical Co., Ltd. (China)

- HONG KONG MEDI CO LIMITED (Hong Kong)

- B. Braun SE (Alemanha)

Quais são os desenvolvimentos recentes no mercado europeu de injetores de contraste?

- Em março de 2025, a Ulrich Medical anunciou 15 anos consecutivos de crescimento, com suas linhas de produtos de injeção de contraste para tomografia computadorizada e ressonância magnética sendo citadas como principais impulsionadoras de receita na Europa, além do aumento da capacidade de produção para suportar a crescente adoção desses produtos.

- Em setembro de 2024, a Ulrich Medical reportou um crescimento acima da média nas vendas de seus injetores de contraste na Europa, com um aumento de 18% em relação ao ano anterior e uma aceitação particularmente forte na França, impulsionada por sistemas de injeção sem seringa que melhoram o fluxo de trabalho e o número de pacientes atendidos. Esse crescimento reflete o aumento real na adoção de modelos de injetores mais recentes em departamentos de imagem na Europa.

- Em julho de 2024, a Ulrich Medical anunciou um crescimento extraordinário no setor de injetores de contraste na Europa, com uma expansão significativa da participação de mercado na França, impulsionada por injetores compatíveis com múltiplos pacientes e uma distribuição mais ampla, destacando as tendências de adoção e a flexibilidade operacional em ambientes clínicos.

- Em abril de 2024, o Elucirem™ (gadopiclenol), após aprovação regulatória na Europa, foi administrado a pacientes submetidos a exames de ressonância magnética na Europa, demonstrando o uso clínico real desse novo agente de contraste que funciona em estreita colaboração com a tecnologia de injeção em protocolos de imagem.

- Em dezembro de 2023, a Comissão Europeia concedeu autorização de comercialização ao Elucirem™ (gadopiclenol) da Guerbet, um agente de contraste para ressonância magnética de alta relaxividade que permite a realização de exames de ressonância magnética com metade da dose convencional de gadolínio, representando um avanço significativo na inovação de agentes de contraste relacionada ao uso de injetores.

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.