Europe Craniomaxillofacial Implants Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

596.54 Billion

USD

1,017.32 Billion

2025

2033

USD

596.54 Billion

USD

1,017.32 Billion

2025

2033

| 2026 –2033 | |

| USD 596.54 Billion | |

| USD 1,017.32 Billion | |

| % | |

|

Segmentação do mercado de implantes craniomaxilofaciais na Europa , por tipo ( substituto de enxerto ósseo , implantes de face média, implantes cranianos/neuro, implantes ortognáticos mandibulares, sistema de distração, sistemas de fixação de retalho craniano, implantes específicos para pacientes (PSI), sistema de substituição temporomandibular total (ATM), produtos de reparo dural e outros), material de construção (metal, substituto de enxerto ósseo, polímeros/ biomateriais e outros), local de aplicação (fixadores internos e externos), tipo de cirurgia (cirurgia reconstrutiva, cirurgias de trauma, cirurgias plásticas , cirurgias ortognáticas, cirurgias odontológicas, cirurgias otorrinolaringológicas e outras), tipo de propriedade (fixadores não reabsorvíveis e fixadores reabsorvíveis), usuário final ( hospitais , clínicas especializadas, centros de trauma, centros cirúrgicos ambulatoriais (Ascs) e outros), canal de distribuição (licitação direta e vendas no varejo) - indústria Tendências e previsões para 2032

Tamanho do mercado de implantes craniomaxilofaciais na Europa

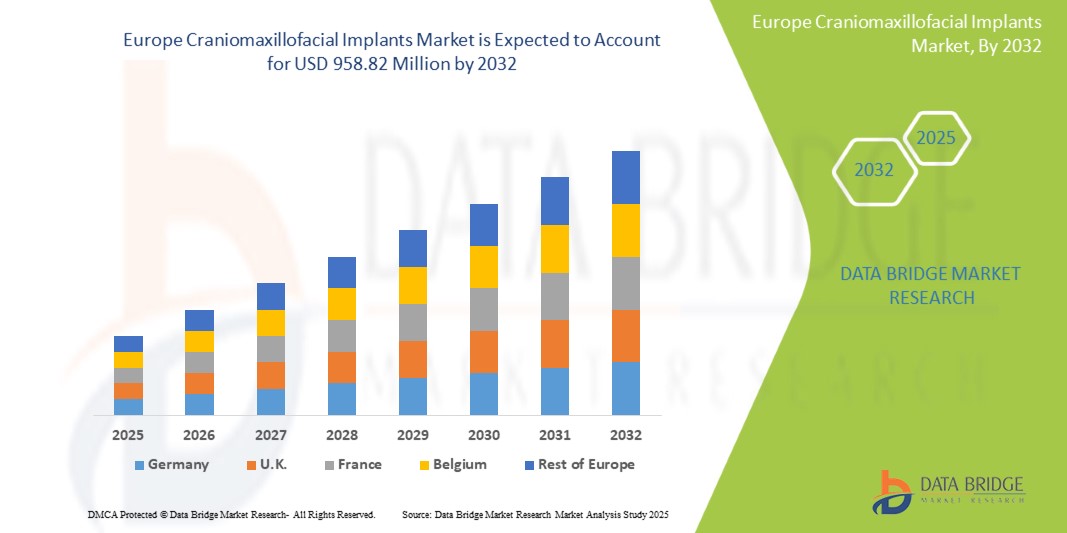

- O tamanho do mercado de implantes craniomaxilofaciais na Europa foi avaliado em US$ 558,04 milhões em 2024 e deve atingir US$ 958,82 milhões até 2032 , com um CAGR de 6,90% durante o período previsto.

- O crescimento do mercado de implantes craniomaxilofaciais na Europa é impulsionado principalmente pela crescente conscientização sobre deformidades e traumas craniofaciais, juntamente com os avanços em técnicas cirúrgicas e materiais de implantes. Capacidades diagnósticas aprimoradas e intervenções médicas oportunas estão permitindo melhores resultados para os pacientes, contribuindo para o aumento da demanda por esses implantes em toda a região.

- Além disso, os crescentes investimentos em pesquisa e desenvolvimento no setor de dispositivos médicos, aliados a políticas regulatórias favoráveis em toda a União Europeia, estão fomentando a inovação no design e na biocompatibilidade de implantes. Esse ambiente favorável está incentivando a adoção de implantes craniomaxilofaciais de última geração, que oferecem maior durabilidade, menos complicações e melhor recuperação para o paciente.

Análise do Mercado de Implantes Craniomaxilofaciais na Europa

- O mercado europeu de implantes craniomaxilofaciais está apresentando um crescimento robusto, impulsionado pelos avanços nas técnicas cirúrgicas e pela crescente demanda por procedimentos reconstrutivos e estéticos em toda a região. Esse crescimento é sustentado pela crescente conscientização sobre deformidades craniofaciais, casos de trauma e ressecções de tumores que exigem soluções de implantes.

- O aumento dos investimentos em infraestrutura de saúde e a disponibilidade de cirurgiões qualificados estão impulsionando ainda mais a adoção de implantes craniomaxilofaciais na Europa. Além disso, a expansão da cobertura de seguros e das políticas de reembolso em países-chave está melhorando o acesso dos pacientes a procedimentos avançados de implantes.

- A Alemanha dominou o mercado europeu de implantes craniomaxilofaciais com a maior participação na receita de 33,8% em 2024, devido ao seu sistema de saúde bem estabelecido, ampla rede de clínicas especializadas e adoção precoce de tecnologias inovadoras de implantes.

- Espera-se que a França seja a região de crescimento mais rápido no mercado europeu de implantes craniomaxilofaciais, com um CAGR de 11,9% durante o período previsto, impulsionado pelo aumento dos gastos com saúde, iniciativas governamentais que promovem tratamentos cirúrgicos avançados e uma crescente população geriátrica que necessita de cirurgias reconstrutivas.

- O segmento de fixadores internos deteve a maior participação na receita, com 62,4% em 2024, devido ao seu amplo uso na estabilização de fraturas e na reconstrução de ossos craniofaciais com técnicas minimamente invasivas. Os fixadores internos são preferidos por sua capacidade de proporcionar fixação rígida, minimizando o desconforto do paciente e melhorando os resultados da cicatrização.

Escopo do Relatório e Segmentação do Mercado de Implantes Craniomaxilofaciais na Europa

|

Atributos |

Principais insights do mercado de implantes craniomaxilofaciais na Europa |

|

Segmentos abrangidos |

|

|

Países abrangidos |

Europa

|

|

Principais participantes do mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de informações de dados de valor agregado |

Além dos insights sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais participantes, os relatórios de mercado selecionados pela Data Bridge Market Research também incluem análises aprofundadas de especialistas, análises de preços, análises de participação de marca, pesquisas com consumidores, análises demográficas, análises da cadeia de suprimentos, análises da cadeia de valor, visão geral de matérias-primas/consumíveis, critérios de seleção de fornecedores, análise PESTLE, análise de Porter e estrutura regulatória. |

Tendências do mercado de implantes craniomaxilofaciais na Europa

Avanços na Terapêutica e Aumento na Pesquisa Clínica Impulsionam o Mercado Europeu de Implantes Craniomaxilofaciais

- O mercado europeu de implantes craniomaxilofaciais está apresentando um crescimento significativo, impulsionado por avanços terapêuticos contínuos e pelo aumento da pesquisa clínica focada na melhoria da eficácia dos implantes e dos resultados para os pacientes. Inovações em biomateriais, técnicas cirúrgicas e personalização de implantes estão remodelando os protocolos de tratamento em toda a região.

- Empresas europeias de dispositivos médicos e instituições de pesquisa estão investindo em implantes de última geração que utilizam tecnologias de ponta, como impressão 3D e revestimentos bioativos, para aprimorar a osseointegração e reduzir complicações pós-cirúrgicas. Esses avanços possibilitam reconstruções craniofaciais mais precisas e duráveis.

- Abordagens de tratamento personalizadas estão se tornando predominantes, apoiadas por ferramentas de diagnóstico sofisticadas, como imagens 3D e planejamento cirúrgico virtual, permitindo que os cirurgiões adaptem os implantes às necessidades anatômicas e funcionais individuais, melhorando assim as taxas de sucesso e a satisfação do paciente.

- Ensaios clínicos em países como Alemanha, França e Reino Unido estão se concentrando cada vez mais em novos materiais para implantes, incluindo polímeros bioabsorvíveis e compósitos híbridos, que prometem maior biocompatibilidade e estabilidade a longo prazo. As agências reguladoras estão facilitando aprovações mais rápidas para atender à crescente demanda dos pacientes.

- Os caminhos de cuidados integrados que combinam cirurgia com terapias de reabilitação, incluindo fisioterapia e terapia da fala, estão se expandindo, garantindo recuperação abrangente e melhor qualidade de vida após a implantação

- Parcerias estratégicas entre empresas de tecnologia, instituições acadêmicas e órgãos governamentais estão aprimorando o treinamento de cirurgiões, melhorando as políticas de reembolso e simplificando os processos de entrada no mercado, acelerando assim a adoção de implantes craniomaxilofaciais avançados.

- Com o foco da Europa em cuidados de saúde de precisão e populações envelhecidas que exigem soluções reconstrutivas complexas, o mercado de implantes craniomaxilofaciais está preparado para um crescimento robusto, impulsionado pela inovação, melhores resultados clínicos e expansão do acesso a tecnologias de implantes premium.

Dinâmica do mercado de implantes craniomaxilofaciais na Europa

Motorista

Crescimento acelerado impulsionado por avanços em técnicas cirúrgicas e expansão da pesquisa clínica

- O mercado europeu de implantes craniomaxilofaciais está testemunhando um crescimento substancial, impulsionado por melhorias nas tecnologias cirúrgicas e pelo aumento dos investimentos em pesquisa clínica, visando aprimorar os resultados dos pacientes. Países importantes como Alemanha, França e Reino Unido estão fortalecendo a infraestrutura de saúde e adotando ferramentas avançadas de diagnóstico e imagem para auxiliar na colocação precisa dos implantes e em melhores taxas de recuperação.

- Por exemplo, no início de 2024, diversas empresas líderes em dispositivos médicos relataram progresso em ensaios clínicos com foco em implantes de bioengenharia e soluções personalizadas impressas em 3D, que prometem maior biocompatibilidade e redução de complicações cirúrgicas. Espera-se que essas inovações impulsionem significativamente a expansão do mercado ao longo do período previsto.

- Há uma ênfase crescente em abordagens de tratamento personalizadas que envolvem planejamento cirúrgico virtual e design auxiliado por computador, que permitem implantes personalizados que correspondem às variações anatômicas individuais, melhorando assim os resultados funcionais e estéticos.

- Órgãos reguladores como a Agência Europeia de Medicamentos (EMA) continuam a facilitar o crescimento do mercado, simplificando os processos de aprovação de novos materiais de implantes e fornecendo incentivos para inovação em tecnologias de reconstrução craniofacial.

- Os esforços de colaboração entre empresas de biotecnologia, centros acadêmicos e agências governamentais de saúde estão fomentando um ecossistema que promove pesquisas, registros de pacientes e campanhas de conscientização, todos vitais para expandir o acesso e otimizar os protocolos de tratamento.

Restrição/Desafio

Lacunas de infraestrutura e adoção clínica desigual entre regiões

- Apesar dos avanços tecnológicos, os altos custos associados aos implantes craniomaxilofaciais avançados e aos procedimentos cirúrgicos representam barreiras significativas à adoção generalizada, especialmente na Europa Oriental e nas áreas rurais, onde o financiamento da saúde é limitado.

- A complexidade e a natureza multidisciplinar da reconstrução craniofacial — que exige cuidados coordenados de cirurgiões, radiologistas, terapeutas de reabilitação e outros especialistas — muitas vezes restringem o acesso a centros de tratamento bem equipados e concentrados em áreas urbanas, resultando em disparidades no atendimento ao paciente.

- Além disso, há uma falta de diretrizes clínicas padronizadas para a seleção de implantes e o manejo pós-operatório, especialmente em hospitais de menor volume, levando à adoção inconsistente de tecnologias de ponta em toda a região.

- Para enfrentar esses desafios, o aumento do apoio governamental, a colaboração transfronteiriça aprimorada em pesquisa e treinamento e o estabelecimento de centros especializados em tratamento craniofacial são essenciais para ampliar o acesso dos pacientes e garantir o crescimento sustentável do mercado no setor de implantes craniomaxilofaciais da Europa.

Escopo do mercado de implantes craniomaxilofaciais na Europa

O mercado é segmentado com base no tipo, design, embalagem, tipo de produto, marca, tamanho da incisão, dependência da pupila, potência, material, ajustabilidade, faixa de preço, flexibilidade, faixa etária, gênero, aplicação, usuário final e canal de distribuição.

• Por tipo

Com base no tipo, o mercado europeu de implantes craniomaxilofaciais é segmentado em substitutos de enxerto ósseo, implantes de terço médio da face, implantes cranianos/neuro, implantes ortognáticos mandibulares, sistemas de distração, sistemas de fixação de retalho craniano, implantes específicos para o paciente (PSI), sistemas de substituição temporomandibular total (ATM), produtos para reparo dural e outros. O segmento de substitutos de enxerto ósseo dominou o mercado, com a maior participação na receita, de 34,2% em 2024, devido ao seu papel fundamental na facilitação da regeneração óssea e do suporte estrutural em uma ampla gama de cirurgias reconstrutivas e de trauma. O uso crescente de materiais sintéticos e alogênicos para enxertos ósseos expandiu ainda mais esse segmento.

A previsão é de que os implantes específicos para pacientes (PSI) cresçam na taxa composta de crescimento anual (CAGR) mais rápida, de 9,1%, de 2025 a 2032, impulsionados pelos avanços tecnológicos em impressão 3D e imagens, que permitem implantes altamente personalizados, adaptados à anatomia individual do paciente, melhorando assim os resultados cirúrgicos e reduzindo os tempos de recuperação.

• Por Material de Construção

Com base no material, o mercado europeu de implantes craniomaxilofaciais é segmentado em metal, substitutos de enxertos ósseos, polímeros/biomateriais e outros. O segmento de metais deteve a maior participação na receita, 45,7% em 2024, atribuída à resistência, durabilidade e confiabilidade superiores de metais como ligas de titânio e aço inoxidável, amplamente utilizados em implantes craniofaciais de suporte de carga devido à sua excelente biocompatibilidade e resistência à corrosão.

A previsão é de que o segmento de polímeros/biomateriais cresça na taxa composta de crescimento anual (CAGR) mais rápida, de 8,3%, entre 2025 e 2032, impulsionado por avanços em polímeros e compósitos bioabsorvíveis que aumentam a flexibilidade, promovem a cura natural e minimizam complicações de longo prazo, eliminando a necessidade de cirurgias secundárias de remoção de implantes.

• Por Site de Aplicação

Com base no local de aplicação, o mercado europeu de implantes craniomaxilofaciais é segmentado em fixadores internos e fixadores externos. O segmento de fixadores internos deteve a maior participação na receita, com 62,4% em 2024, devido ao seu amplo uso na estabilização de fraturas e na reconstrução de ossos craniofaciais com técnicas minimamente invasivas. Os fixadores internos são preferidos por sua capacidade de proporcionar fixação rígida, minimizando o desconforto do paciente e melhorando os resultados da cicatrização.

A previsão é de que o segmento de fixadores externos cresça a uma taxa composta de crescimento anual (CAGR) de 7,6% entre 2025 e 2032, impulsionado pela crescente adoção em casos complexos de trauma craniofacial e correções de deformidades, onde a estabilização ajustável e o fácil acesso ao local cirúrgico são essenciais. Os avanços em designs de fixadores externos leves e ajustáveis estão impulsionando ainda mais o crescimento deste segmento.

• Por tipo de cirurgia

Com base no tipo de cirurgia, o mercado é segmentado em cirurgia reconstrutiva, cirurgias de trauma, cirurgias plásticas, cirurgias ortognáticas, cirurgias odontológicas, cirurgias otorrinolaringológicas e outras. O segmento de cirurgia reconstrutiva detinha a maior participação de mercado, de 38,6% em 2024, impulsionado principalmente pela crescente incidência de deformidades congênitas, como craniossinostose e fendas faciais, bem como pelo crescente número de ressecções de tumores que exigem reconstruções craniofaciais complexas. Além disso, defeitos craniofaciais pós-traumáticos resultantes de acidentes ou lesões contribuem ainda mais para a demanda por soluções avançadas de implantes que possam restaurar tanto a função quanto a estética. A necessidade crítica de restaurar a integridade estrutural e a simetria facial após tais cirurgias coloca os procedimentos reconstrutivos na vanguarda do mercado.

Espera-se que as cirurgias ortognáticas registrem a maior taxa composta de crescimento anual (CAGR) de 8,5% entre 2025 e 2032, refletindo a crescente conscientização dos pacientes sobre os benefícios das cirurgias corretivas dos maxilares. Esses procedimentos são cada vez mais procurados não apenas para tratar problemas funcionais, como má oclusão e dificuldades respiratórias, mas também para melhorar a estética facial e a qualidade de vida em geral. Avanços nas técnicas cirúrgicas, incluindo procedimentos minimamente invasivos e planejamento cirúrgico assistido por computador, juntamente com melhorias nos materiais de implantes, estão tornando as cirurgias ortognáticas mais acessíveis e eficazes, impulsionando ainda mais o crescimento do mercado.

• Por tipo de propriedade

Com base na propriedade, o mercado compreende fixadores não reabsorvíveis e fixadores reabsorvíveis. O segmento de fixadores não reabsorvíveis dominou o mercado, com uma participação substancial de 56,8% na receita em 2024, principalmente porque esses fixadores oferecem estabilidade mecânica robusta, durável e duradoura, essencial em procedimentos complexos e extensos de reconstrução craniofacial. Sua permanência garante que as estruturas ósseas afetadas permaneçam firmemente estabilizadas durante todo o processo de cicatrização, o que é essencial em casos que envolvem perda óssea significativa ou trauma. Em contraste,

Prevê-se que os fixadores reabsorvíveis cresçam a uma taxa composta de crescimento anual (CAGR) de 9,0% entre 2025 e 2032. Esse rápido crescimento é atribuído à crescente adoção de materiais biodegradáveis avançados que auxiliam na regeneração óssea natural por meio da decomposição gradual no corpo. O uso de fixadores reabsorvíveis reduz a necessidade de cirurgias secundárias para remoção de implantes, minimizando o desconforto do paciente, diminuindo o risco de infecção e reduzindo os custos gerais com saúde.

• Por Usuário Final

Com base no usuário final, o mercado é segmentado em hospitais, clínicas especializadas, centros de trauma, centros cirúrgicos ambulatoriais (CCAs) e outros. Os hospitais detinham uma participação de receita expressiva de 48,4% em 2024, atribuída à sua infraestrutura cirúrgica bem estabelecida, à disponibilidade de equipes médicas multidisciplinares, incluindo cirurgiões, anestesiologistas e especialistas em reabilitação, e ao acesso a tecnologias avançadas de diagnóstico e cirurgia. Além disso, os hospitais se beneficiam de estruturas de reembolso estruturadas e cobertura de seguro, que facilitam o acesso dos pacientes a implantes e cirurgias craniofaciais de alto custo.

As Clínicas Especializadas devem registrar o maior CAGR de 9,3% durante o período previsto, impulsionado por seu papel crescente na oferta de serviços cirúrgicos craniofaciais focados e especializados. Essas clínicas frequentemente oferecem procedimentos eletivos e ambulatoriais, atendendo pacientes que buscam opções de tratamento personalizadas e minimamente invasivas. O crescimento das clínicas especializadas é ainda sustentado pela crescente urbanização, pela preferência dos pacientes por ambientes de atendimento convenientes e pelos avanços na tecnologia cirúrgica que permitem procedimentos complexos fora dos ambientes hospitalares tradicionais.

• Por Canal de Distribuição

Com base no canal de distribuição, o mercado é dividido em licitação direta e vendas no varejo. O segmento de licitação direta representou a maior participação de mercado, 53,2%, em 2024, em grande parte devido às estratégias de compras centralizadas lideradas pelo governo que agilizam as compras para unidades de saúde públicas. Essas licitações garantem a eficiência de custos por meio de compras em grandes quantidades e contratos de longo prazo com os principais fabricantes, o que garante um fornecimento estável e confiável de implantes para hospitais e grandes sistemas de saúde. Além disso, as licitações diretas ajudam a manter o controle de qualidade e a conformidade regulatória em nível nacional e regional.

A previsão é de que as vendas no varejo registrem o CAGR mais rápido, de 10,1%, entre 2025 e 2032, impulsionadas pelo crescimento de provedores privados de saúde e pela maior conscientização dos pacientes sobre opções avançadas de implantes craniofaciais. A crescente penetração de plataformas digitais de saúde e canais de e-commerce revolucionou a acessibilidade aos implantes, permitindo decisões de compra mais rápidas e convenientes por parte dos provedores de saúde e, em alguns casos, até mesmo vendas diretas ao paciente. Espera-se que essa transformação digital impulsione significativamente o crescimento das vendas no varejo, melhorando a eficiência da cadeia de suprimentos e o engajamento do paciente.

Análise regional do mercado europeu de implantes craniomaxilofaciais

- A Europa dominou o mercado global de implantes craniomaxilofaciais, com a maior participação na receita, de 30,3% em 2024. Essa forte posição é impulsionada pela avançada infraestrutura de saúde da região, especialmente em oftalmologia e cirurgia reconstrutiva, juntamente com a crescente prevalência de condições como presbiopia e catarata, que exigem implantes especializados. A ampla adoção de tecnologias de implantes premium e soluções cirúrgicas inovadoras também está impulsionando o crescimento do mercado.

- A expansão do mercado na Europa se beneficia de estruturas regulatórias robustas, políticas de reembolso abrangentes e alta conscientização dos pacientes, que, em conjunto, promovem uma maior adoção nos setores de saúde público e privado. O aumento do financiamento governamental focado na melhoria da saúde da visão e na redução do acúmulo de cirurgias pós-pandemia acelera ainda mais a demanda por procedimentos avançados de implantes craniomaxilofaciais.

- A Europa abriga vários fabricantes líderes de dispositivos médicos e centros de pesquisa dedicados a implantes craniomaxilofaciais, facilitando a inovação contínua e a avaliação clínica para melhorar os resultados dos pacientes e a funcionalidade do implante.

Visão do mercado de implantes craniomaxilofaciais na Alemanha

O mercado alemão de implantes craniomaxilofaciais liderou o mercado europeu, com uma significativa participação de 33,8% na receita em 2024. Essa dominância é atribuída ao sistema de saúde bem estabelecido do país, à extensa rede de clínicas especializadas e à adoção precoce de tecnologias inovadoras de implantes. O mercado alemão é ainda mais fortalecido por uma sólida base de fabricação de dispositivos médicos e mecanismos abrangentes de reembolso de assistência médica, permitindo amplo acesso dos pacientes a implantes craniomaxilofaciais avançados. A crescente população idosa, com crescente necessidade de cirurgias reconstrutivas e corretivas, aliada a programas de triagem oftalmológica apoiados pelo governo, sustenta a expansão constante do mercado. Além disso, a colaboração entre hospitais e fabricantes de implantes promove o uso de designs de implantes de ponta, incluindo implantes trifocais e de profundidade de foco estendida (EDOF).

Visão geral do mercado de implantes craniomaxilofaciais no Reino Unido

O mercado de implantes craniomaxilofaciais do Reino Unido representou 22,6% do mercado europeu de implantes craniomaxilofaciais em 2024 e deverá apresentar um crescimento notável durante o período previsto. Esse crescimento é impulsionado pelas iniciativas do Serviço Nacional de Saúde (NHS) para modernizar o atendimento à cirurgia de catarata e reconstrutiva, juntamente com a crescente demanda por procedimentos que melhoram o estilo de vida entre a população idosa. A expansão de centros oftalmológicos privados, o aumento do volume de cirurgias eletivas e a inclusão de implantes avançados nos programas NHS Choice estão facilitando uma maior acessibilidade. Avanços tecnológicos, como implantes tóricos para correção de astigmatismo e materiais de implante aprimorados, estão contribuindo para o aumento das taxas de adoção na região.

Visão do mercado de implantes craniomaxilofaciais na França

O mercado francês de implantes craniomaxilofaciais detinha uma participação de 18,2% na receita do mercado europeu em 2024 e deve registrar o CAGR mais rápido, de 11,9%, durante o período previsto. Esse rápido crescimento é impulsionado pelo aumento dos gastos com saúde, iniciativas governamentais de apoio à promoção de tratamentos cirúrgicos avançados e uma crescente população geriátrica que necessita de cirurgias reconstrutivas. Estratégias nacionais de saúde, como o Plano Nacional de Visão Francês, juntamente com a crescente preferência dos pacientes pela independência dos óculos após a cirurgia, estão impulsionando a demanda. Além disso, programas aprimorados de treinamento de cirurgiões, estudos clínicos com foco na melhoria dos resultados visuais e políticas de reembolso favoráveis para novos designs de implantes com efeitos colaterais reduzidos (como halos e ofuscamento) são os principais impulsionadores do crescimento.

Participação no mercado de implantes craniomaxilofaciais na Europa

A indústria europeia de implantes craniomaxilofaciais é liderada principalmente por empresas bem estabelecidas, incluindo:

- Zimmer Biomet (EUA)

- Stryker (EUA)

- Johnson & Johnson e suas afiliadas (EUA)

- Medtronic (EUA)

- Renishaw Plc (Reino Unido)

- KLS Martin Group (Alemanha)

- Implantes Delphos (EUA)

- Acumed LLC (EUA)

- Anatomics Pty Ltd (Austrália)

- Bioplate Inc. (EUA)

- Calavera Surgical Design (EUA)

- Innovasis (Alemanha)

- Integra LifeSciences Holdings Corp. (EUA)

- Dimeda Instrumente GmbH (Alemanha)

- General Implants GmbH (Alemanha)

- Xilloc Medical BV (Holanda)

- B. Braun Melsungen SE (Alemanha)

- MONDEAL Medical Systems GmbH (Alemanha)

- OssDsign AB (Suécia)

- Rebstock Instruments GmbH (Alemanha)

- 3D Systems, Inc. (EUA)

- Medartis AG (Suíça)

- 7s Medical AG (Suíça)

- Advin Health Care (Índia)

- Gesco Healthcare Unip. Ltd (Índia)

- Auxein Medical Private Limited (Índia)

- Ortho Max Manufacturing Company Pvt. Ltd. (Índia)

- Vast Ortho (Índia)

- Skulle Implants Corporation (EUA)

- PANTHERA DENTAL (Índia)

- Implantes Lucid (EUA)

Últimos desenvolvimentos no mercado europeu de implantes craniomaxilofaciais

- Em outubro de 2021, a AlloSource anunciou o lançamento da Matriz Dérmica Acelular (ADM) Extra Grande (XL) AlloMend, a mais nova adição à linha de produtos AlloMend. Isso aumentou o portfólio de produtos da empresa.

- Em agosto de 2021, a Medtronic plc anunciou seu acordo com a Intersect ENT, líder global em tecnologia médica para otorrinolaringologia. A aquisição da Intersect ENT pela Medtronic expande o portfólio de produtos da empresa para procedimentos otorrinolaringológicos.

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.