Europe Dermatology Diagnostic Devices Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

9.14 Billion

USD

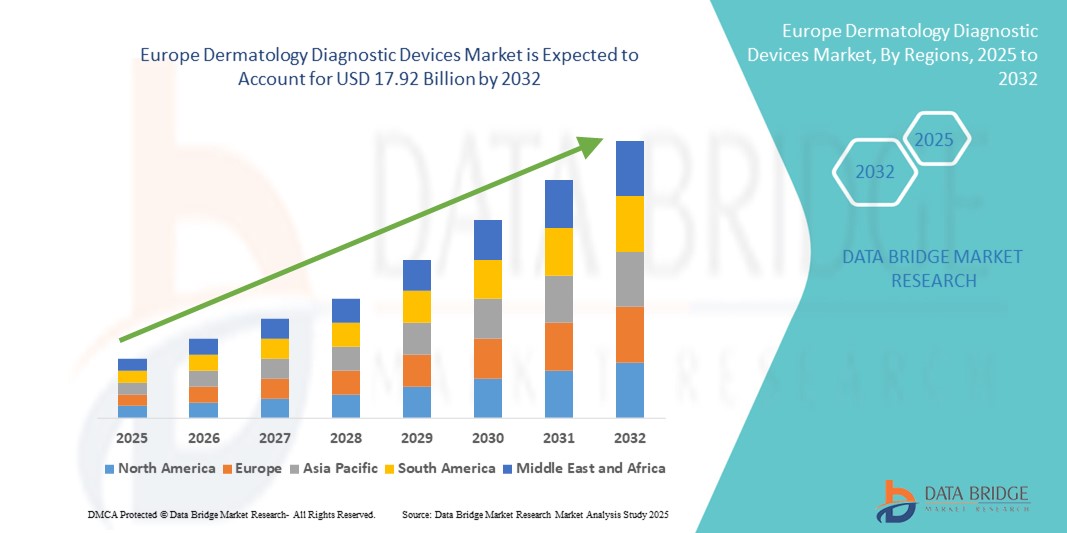

17.92 Billion

2024

2032

USD

9.14 Billion

USD

17.92 Billion

2024

2032

| 2025 –2032 | |

| USD 9.14 Billion | |

| USD 17.92 Billion | |

| % | |

|

Segmentação do mercado de dispositivos de diagnóstico dermatológico na Europa, por tipo de produto (dermatoscópios, equipamentos de imagem, microscópios e tricoscópios, dispositivos de biópsia e outros), aplicação (câncer de pele e outros), usuário final (hospitais, clínicas e outros) - Tendências do setor e previsão até 2032

Tamanho do mercado de dispositivos de diagnóstico dermatológico na Europa

- O tamanho do mercado de dispositivos de diagnóstico dermatológico da Europa foi avaliado em US$ 9,14 bilhões em 2024 e deve atingir US$ 17,92 bilhões até 2032 , com um CAGR de 8,78% durante o período previsto.

- O crescimento do mercado é impulsionado pelo aumento da prevalência de doenças de pele, pela conscientização crescente sobre o diagnóstico precoce e pelos avanços em tecnologias de diagnóstico não invasivas e por imagem adaptadas para aplicações dermatológicas.

- Além disso, a crescente demanda por ferramentas de diagnóstico precisas, rápidas e fáceis de usar em clínicas e hospitais dermatológicos em toda a Europa está impulsionando a adoção de dispositivos inovadores, posicionando-os como componentes essenciais no cuidado dermatológico moderno. Esses fatores combinados estão impulsionando a expansão constante do mercado ao longo do horizonte de previsão.

Análise do Mercado de Dispositivos de Diagnóstico Dermatológico na Europa

- Os dispositivos de diagnóstico dermatológico, incluindo sistemas de imagem, dermatoscópios e ferramentas de biópsia , estão se tornando essenciais para a detecção precoce e precisa de doenças de pele em ambientes clínicos e hospitalares na Europa, impulsionados pelos avanços tecnológicos e pela ênfase crescente no cuidado personalizado da pele.

- O crescimento do mercado é impulsionado principalmente pela crescente prevalência de doenças de pele, como melanoma e psoríase, pela crescente conscientização pública e clínica sobre o diagnóstico precoce e pela crescente demanda por tecnologias de diagnóstico precisas e não invasivas entre profissionais de saúde e pacientes.

- A Alemanha dominou o mercado europeu de dispositivos de diagnóstico dermatológico em 2024, com a maior participação na receita de 29,2%, apoiada por sua infraestrutura avançada de saúde, gastos substanciais com saúde e uma forte presença de importantes fabricantes de dispositivos de diagnóstico dermatológico investindo em inovação.

- Espera-se que a França seja o país com crescimento mais rápido no mercado europeu de dispositivos de diagnóstico dermatológico durante o período previsto, impulsionado por iniciativas governamentais que promovem a conscientização sobre a saúde da pele, expandindo o acesso à assistência médica e aumentando os investimentos em tecnologias de diagnóstico dermatológico.

- O segmento de equipamentos de imagem dominou o mercado europeu de dispositivos de diagnóstico dermatológico com uma participação de 41% em 2024, impulsionado por avanços em imagens de alta resolução, ferramentas de diagnóstico com tecnologia de IA e uma preferência crescente por métodos de diagnóstico rápidos e não invasivos em dermatologia

Escopo do Relatório e Segmentação do Mercado de Dispositivos de Diagnóstico Dermatológico na Europa

|

Atributos |

Principais insights de mercado sobre dispositivos de diagnóstico dermatológico na Europa |

|

Segmentos abrangidos |

|

|

Países abrangidos |

Europa

|

|

Principais participantes do mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de informações de dados de valor agregado |

Além dos insights sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais participantes, os relatórios de mercado selecionados pela Data Bridge Market Research também incluem análises aprofundadas de especialistas, análises de preços, análises de participação de marca, pesquisas com consumidores, análises demográficas, análises da cadeia de suprimentos, análises da cadeia de valor, visão geral de matérias-primas/consumíveis, critérios de seleção de fornecedores, análise PESTLE, análise de Porter e estrutura regulatória. |

Tendências do mercado de dispositivos de diagnóstico dermatológico na Europa

Avanços em imagens com tecnologia de IA e diagnósticos não invasivos

- Uma tendência proeminente e em rápida evolução no mercado europeu de dispositivos de diagnóstico dermatológico é a integração da inteligência artificial (IA) com sistemas de imagem de alta resolução, dermatoscópios e outras ferramentas de diagnóstico não invasivas. Essas inovações melhoram significativamente a precisão e a velocidade do diagnóstico, permitindo a detecção precoce de cânceres de pele e outras condições dermatológicas.

- Por exemplo, dispositivos como o Dermoscópio FotoFinder AI combinam algoritmos de IA com imagens para analisar lesões cutâneas automaticamente, auxiliando dermatologistas a identificar malignidades com mais precisão. Da mesma forma, a tecnologia MoleMap emprega aprendizado de máquina para monitorar as mudanças nas pintas ao longo do tempo.

- O diagnóstico com tecnologia de IA também facilita a estratificação de risco e a análise preditiva, aprendendo com vastos conjuntos de dados, ajudando os médicos a priorizar casos que requerem atenção urgente. Além disso, ferramentas não invasivas, como a microscopia confocal de reflectância (RCM) e a tomografia de coerência óptica (OCT), estão ganhando popularidade devido à sua capacidade de fornecer imagens detalhadas da pele em tempo real, sem necessidade de biópsia.

- A integração destes dispositivos de diagnóstico com registos eletrónicos de saúde (RES) e plataformas de teledermatologia melhora as consultas remotas e os cuidados de acompanhamento, expandindo o acesso a cuidados especializados da pele em toda a Europa.

- Esta tendência para soluções de diagnóstico dermatológico inteligentes, conectadas e não invasivas está remodelando a prática clínica, aumentando as expectativas dos pacientes e impulsionando a demanda por sistemas de diagnóstico avançados entre os provedores de saúde europeus.

- Empresas como a Canfield Scientific e a FotoFinder são pioneiras nesses dispositivos de diagnóstico habilitados para IA com recursos como análise automatizada de lesões e conectividade perfeita com plataformas de software de dermatologia

Dinâmica do mercado de dispositivos de diagnóstico dermatológico na Europa

Motorista

Aumento da carga de doenças de pele e conscientização sobre detecção precoce

- A crescente incidência de doenças de pele como melanoma, psoríase e eczema, juntamente com a crescente conscientização pública e clínica sobre a detecção precoce, é um importante impulsionador do crescimento dos dispositivos de diagnóstico dermatológico na Europa.

- Por exemplo, em Março de 2024, uma iniciativa à escala europeia promoveu campanhas de rastreio do cancro da pele, enfatizando a importância do diagnóstico precoce apoiado por ferramentas de diagnóstico avançadas, o que estimulou a procura de dispositivos nos países participantes.

- A pressão pelo diagnóstico precoce, impulsionada por melhores resultados para os pacientes e vias de tratamento mais econômicas, está incentivando os provedores de saúde a investir em dispositivos de diagnóstico inovadores e precisos.

- Além disso, a crescente demanda por cuidados dermatológicos personalizados e diagnósticos minimamente invasivos impulsiona ainda mais a adoção de tecnologias de diagnóstico por imagem e baseadas em IA.

- A expansão dos serviços de teledermatologia, especialmente em regiões remotas ou carentes, também contribui para o aumento da demanda por dispositivos de diagnóstico portáteis e fáceis de usar.

Restrição/Desafio

Altos custos de dispositivos e complexidade regulatória

- O custo relativamente alto dos dispositivos avançados de diagnóstico dermatológico, especialmente aqueles que incorporam IA e tecnologias de imagem de ponta, representa uma barreira significativa à adoção em alguns ambientes de saúde europeus, particularmente em clínicas menores e sistemas de saúde pública com orçamentos limitados.

- Por exemplo, dermatoscópios premium e sistemas de imagem com tecnologia de IA podem custar vários milhares de euros, tornando a aquisição desafiadora sem políticas de reembolso claras.

- Além disso, navegar em estruturas regulatórias europeias complexas, como o Regulamento de Dispositivos Médicos (MDR), e garantir a conformidade com as leis de privacidade de dados (GDPR) ao integrar IA e plataformas baseadas em nuvem, pode atrasar o lançamento de produtos e aumentar os custos.

- Alguns prestadores de cuidados de saúde permanecem cautelosos devido às incertezas em torno da validação clínica e da eficácia a longo prazo das soluções de diagnóstico emergentes baseadas em IA

- Enfrentar esses desafios por meio de estratégias de redução de custos, evidências clínicas robustas, aprovações regulatórias simplificadas e vias de reembolso claras será fundamental para desbloquear todo o potencial do mercado.

Escopo do mercado de dispositivos de diagnóstico dermatológico na Europa

O mercado é segmentado com base no tipo de produto, aplicação e usuário final.

- Por tipo de produto

Com base no tipo de produto, o mercado europeu de dispositivos de diagnóstico dermatológico é segmentado em dermatoscópios, equipamentos de imagem, microscópios e tricoscópios, dispositivos de biópsia e outros. O segmento de equipamentos de imagem dominou o mercado, com a maior participação na receita, de 41% em 2024, impulsionado pelos avanços nas tecnologias de imagem de alta resolução e pela crescente preferência por métodos diagnósticos não invasivos e precisos. Equipamentos de imagem, como sistemas de dermatoscopia digital e microscópios confocais de reflectância, são cada vez mais adotados devido à sua capacidade de fornecer visualização detalhada das estruturas da pele, facilitando a detecção precoce de cânceres de pele e outras condições dermatológicas.

Espera-se que o segmento de dermatoscópios apresente o CAGR mais rápido, de 9,2%, entre 2025 e 2032, impulsionado pela crescente demanda por dispositivos portáteis e fáceis de usar entre dermatologistas e clínicos gerais. Os dermatoscópios são valorizados por sua facilidade de uso em ambientes clínicos e ambulatoriais, permitindo o exame rápido e preciso de lesões cutâneas. Sua integração com softwares de diagnóstico com tecnologia de IA aumenta ainda mais suas perspectivas de crescimento.

- Por aplicação

Com base na aplicação, o mercado europeu de dispositivos de diagnóstico dermatológico é segmentado em câncer de pele e outros (incluindo psoríase, eczema, acne e outras doenças de pele). O segmento de aplicações para câncer de pele deteve a maior participação de mercado, 62,7% em 2024, impulsionado pelo aumento da prevalência de cânceres de pele melanoma e não melanoma em toda a Europa. Campanhas de conscientização intensificadas e iniciativas governamentais de rastreamento estimularam a demanda por dispositivos de diagnóstico especializados, adaptados à detecção precoce do câncer.

O segmento de aplicativos "outros" deverá registrar crescimento significativo durante o período previsto, apoiado pelo aumento das taxas de diagnóstico de doenças crônicas de pele e pela crescente adoção de dispositivos de diagnóstico dermatológico no tratamento dessas doenças.

- Por usuário final

Com base no usuário final, o mercado europeu de dispositivos de diagnóstico dermatológico é segmentado em hospitais, clínicas e outros (incluindo laboratórios de diagnóstico e centros de teledermatologia). Os hospitais representaram a maior fatia da receita de mercado, com 55,3% em 2024, devido à sua infraestrutura avançada de saúde e à maior adoção de tecnologias de diagnóstico de ponta. Grandes redes hospitalares investem em sistemas abrangentes de diagnóstico dermatológico para atender ao crescente volume de pacientes e casos complexos.

Espera-se que o segmento de clínicas apresente o crescimento mais rápido, com um CAGR de 8,7% entre 2025 e 2032, à medida que as clínicas ambulatoriais de dermatologia adotam cada vez mais dispositivos de diagnóstico portáteis e econômicos para melhorar o rendimento dos pacientes e a capacidade de diagnóstico precoce.

Análise regional do mercado europeu de dispositivos de diagnóstico dermatológico

- A Alemanha dominou o mercado europeu de dispositivos de diagnóstico dermatológico em 2024, com a maior participação na receita de 29,2%, apoiada por sua infraestrutura avançada de saúde, gastos substanciais com saúde e uma forte presença de importantes fabricantes de dispositivos de diagnóstico dermatológico investindo em inovação.

- Os profissionais de saúde e os pacientes na Alemanha priorizam cada vez mais o diagnóstico precoce e preciso de doenças de pele, apoiados por iniciativas governamentais que promovem o rastreio do cancro da pele e a adoção da saúde digital.

- Essa forte demanda é ainda mais alimentada pela inovação tecnológica contínua, pela extensa pesquisa em dermatologia e pela crescente conscientização sobre a saúde da pele, posicionando a Alemanha como um centro importante para avanços em diagnóstico dermatológico na Europa.

Visão geral do mercado de dispositivos de diagnóstico dermatológico na Alemanha

O mercado alemão de dispositivos de diagnóstico dermatológico dominou o mercado europeu, com uma participação de 29,2% na receita em 2024, resultado de seu robusto sistema de saúde, investimentos significativos em tecnologia médica e forte presença de fabricantes líderes em dispositivos dermatológicos. O foco do país em medicina de precisão e detecção precoce incentiva os profissionais de saúde a integrar dispositivos de diagnóstico sofisticados, como dermatoscópios digitais, microscopia confocal de reflectância (RCM) e sistemas de tomografia de coerência óptica (OCT). Além disso, os programas de rastreamento de câncer de pele apoiados pelo governo e a crescente adoção da teledermatologia estão expandindo o uso de dispositivos para além dos hospitais, abrangendo clínicas ambulatoriais e ambientes de atendimento remoto.

Visão do mercado de dispositivos de diagnóstico dermatológico na França

O mercado francês de dispositivos de diagnóstico dermatológico deverá apresentar o CAGR mais rápido durante o período previsto, impulsionado pela expansão das campanhas de conscientização pública e pelo aumento do acesso a serviços dermatológicos em áreas urbanas e rurais. O aumento da adoção da telemedicina, particularmente acelerado pela pandemia de COVID-19, está impulsionando a demanda por dispositivos de diagnóstico portáteis e com integração de IA. Além disso, o aumento dos gastos com saúde e a modernização das clínicas estão facilitando a adoção de tecnologias avançadas de imagem e biópsia, permitindo diagnósticos mais rápidos e precisos.

Visão geral do mercado de dispositivos de diagnóstico dermatológico do Reino Unido

O mercado de dispositivos de diagnóstico dermatológico do Reino Unido está em constante crescimento devido à crescente conscientização dos pacientes sobre doenças de pele e à crescente adoção de soluções diagnósticas inovadoras em clínicas ambulatoriais e centros especializados em dermatologia. A integração de IA e aprendizado de máquina com dispositivos tradicionais de imagem e dermatoscopia está melhorando a precisão diagnóstica, reduzindo o erro humano e aprimorando os fluxos de trabalho clínicos. A presença de instituições de pesquisa sólidas e ensaios clínicos em andamento também apoia a expansão do mercado, validando e promovendo tecnologias de diagnóstico de ponta.

Visão geral do mercado de dispositivos de diagnóstico dermatológico na Itália

O mercado italiano de dispositivos de diagnóstico dermatológico apresenta crescimento moderado, porém consistente, impulsionado por crescentes investimentos em saúde e por uma crescente população idosa suscetível a diversas doenças de pele. O foco do governo em aprimorar a infraestrutura de diagnóstico e expandir os recursos de telemedicina está incentivando a adoção de ferramentas de diagnóstico portáteis e econômicas. Além disso, a crescente prevalência de câncer de pele e doenças dermatológicas crônicas está gerando uma demanda contínua por soluções de diagnóstico eficientes e precoces.

Participação no mercado de dispositivos de diagnóstico dermatológico na Europa

A indústria europeia de dispositivos de diagnóstico dermatológico é liderada principalmente por empresas bem estabelecidas, incluindo:

- FotoFinder Systems GmbH (Alemanha)

- Canfield Scientific, Inc. (EUA)

- DermoScan GmbH (Alemanha)

- DermLite. (EUA)

- Grupo Agfa-Gevaert (Bélgica)

- Mavig GmbH (Alemanha)

- Heine Optotechnik GmbH & Co. KG (Alemanha)

- Welch Allyn, Inc. (EUA)

- Medicam SAS (França)

- Nikon Corporation (Japão)

- Derma Medical Systems (Israel)

- Antera Health (EUA)

- KayPentax (Japão)

- Esaote SpA (Itália)

- Fotofinder AG (Alemanha)

- Fujifilm Holdings Corporation (Japão)

- Michelson Diagnostics Ltd. (Reino Unido)

- Stratpharma AG (Suíça)

- Canfield Scientific Europe GmbH (Alemanha)

- Arjo AB (Suécia)

Quais são os desenvolvimentos recentes no mercado europeu de dispositivos de diagnóstico dermatológico?

- Em julho de 2025, a Philips anunciou uma redução em seu impacto tarifário estimado em 100 milhões de euros, após um novo acordo comercial entre os EUA e a UE impor uma alíquota de 15% sobre a maioria dos produtos da UE. Inicialmente, previa-se um impacto de 250 a 300 milhões de euros, mas agora a Philips prevê custos tarifários de 150 a 200 milhões de euros para o ano. A empresa também reportou um segundo trimestre mais forte do que o esperado, com sua margem EBITA ajustada subindo para 12,4%.

- Em julho de 2025, a União Europeia anunciou planos para estocar equipamentos médicos essenciais e vacinas para se preparar para futuras crises sanitárias. Esta iniciativa visa abordar a escassez enfrentada durante a pandemia de COVID-19 e reforçar a coordenação entre os países da UE na gestão de emergências sanitárias.

- Em junho de 2025, a União Europeia implementou restrições à participação de empresas chinesas de dispositivos médicos em licitações para contratos públicos superiores a 5 milhões de euros. Essa medida, no âmbito do Instrumento de Contratação Pública Internacional da UE, visa garantir um acesso justo ao mercado, após constatações de que as licitações chinesas frequentemente excluem empresas europeias. A decisão pode impactar contratos de alto valor, que representam cerca de 60% do valor contratual, apesar de representarem apenas 4% das licitações em número.

- Em janeiro de 2025, a Diagnostyka, empresa líder em diagnósticos médicos da Polônia, precificou sua oferta pública inicial em 105 zlotys por ação, avaliando a empresa em 874 milhões de euros. A empresa reportou 1,6 bilhão de zlotys em receita e um lucro de 383 milhões de zlotys em 2023. A Diagnostyka visa expandir sua presença no mercado de diagnósticos médicos, competindo com empresas como Synevo e Grupa Alab.

- Em outubro de 2024, o CEO da Roche declarou que há mais casos de varíola dos macacos (MPOX) na Europa do que o relatado. A empresa está preparada para aumentar rapidamente a produção de kits de diagnóstico caso o vírus se espalhe mais amplamente. Isso ocorre após a detecção de uma nova variante da MPOX na Alemanha, com a Organização Mundial da Saúde declarando-a uma emergência sanitária global.

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.