Europe Heart Valve Devices Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

3.38 Billion

USD

8.88 Billion

2024

2032

USD

3.38 Billion

USD

8.88 Billion

2024

2032

| 2025 –2032 | |

| USD 3.38 Billion | |

| USD 8.88 Billion | |

| % | |

|

Segmentação do mercado de dispositivos de válvula cardíaca na Europa, por tipo de produto (válvulas cardíacas mecânicas, válvulas cardíacas biológicas e válvulas transcateter), tratamento (cirurgia aberta e cirurgia minimamente invasiva (MIS)), usuário final (hospitais e clínicas, centros cirúrgicos ambulatoriais, centros cardíacos, centros de pesquisa e outros), canal de distribuição (licitação direta e distribuidores terceirizados), tendências do setor e previsão até 2032

Tamanho do mercado de dispositivos de válvula cardíaca na Europa

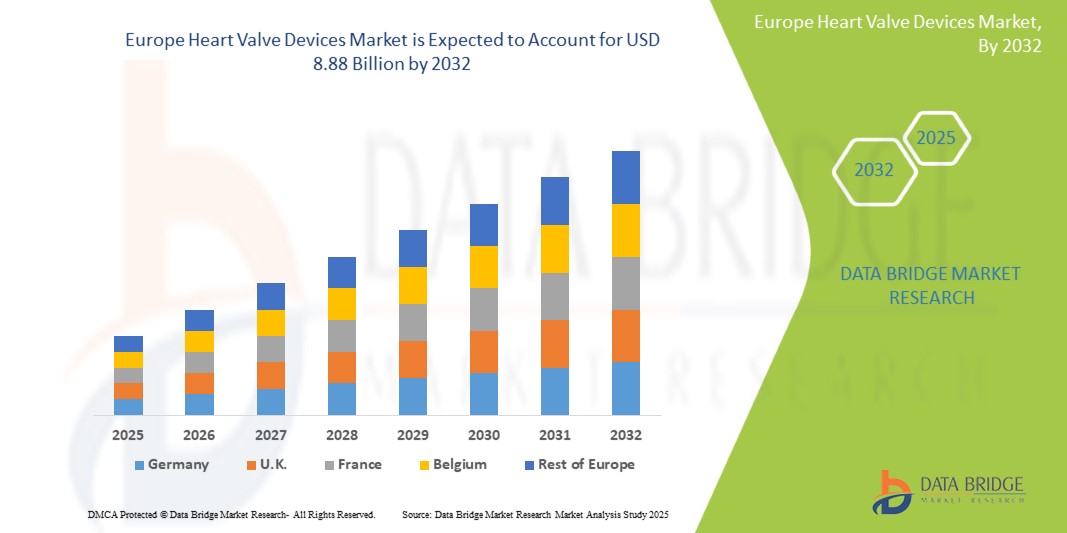

- O tamanho do mercado de dispositivos de válvulas cardíacas na Europa foi avaliado em US$ 3,38 bilhões em 2024 e deve atingir US$ 8,88 bilhões até 2032 , com um CAGR de 12,8% durante o período previsto.

- O crescimento do mercado é impulsionado principalmente pela crescente prevalência de doenças cardiovasculares, envelhecimento da população e avanços em tecnologias minimamente invasivas de substituição e reparo de válvulas em toda a região

- Além disso, a crescente conscientização sobre a saúde cardíaca, a melhoria da infraestrutura de saúde e a crescente adoção de procedimentos transcateter estão impulsionando a demanda por dispositivos de válvula cardíaca na Europa. Esses fatores, em conjunto, contribuem para a expansão constante do mercado de dispositivos de válvula cardíaca ao longo do período previsto.

Análise do mercado de dispositivos de válvula cardíaca na Europa

- Os dispositivos de válvula cardíaca, incluindo válvulas mecânicas e bioprotéticas usadas para substituição e reparo de válvulas, são essenciais no tratamento de doenças cardíacas valvares, desempenhando um papel fundamental na melhoria dos resultados dos pacientes e da qualidade de vida em todos os sistemas de saúde europeus.

- A crescente prevalência de doenças cardiovasculares, o aumento da população geriátrica e a crescente preferência por procedimentos valvares transcateter minimamente invasivos são fatores-chave que impulsionam a demanda por dispositivos de válvula cardíaca na região.

- A Alemanha dominou o mercado europeu de dispositivos de válvulas cardíacas com a maior participação na receita de 22,9% em 2024, apoiada por infraestrutura avançada de saúde, altas taxas de adoção de tecnologias de ponta e fortes políticas de reembolso.

- Espera-se que o Reino Unido seja o país com crescimento mais rápido no mercado europeu de dispositivos de válvulas cardíacas durante o período previsto, devido ao aumento dos investimentos em saúde, à crescente conscientização dos pacientes e à expansão do acesso a terapias valvares inovadoras.

- O segmento de válvulas transcateter dominou o mercado europeu de dispositivos de válvulas cardíacas com uma participação de 52,8% em 2024, impulsionado por sua natureza minimamente invasiva, tempos de recuperação mais curtos e aprovações de indicação em expansão

Escopo do Relatório e Segmentação do Mercado de Dispositivos de Válvulas Cardíacas na Europa

|

Atributos |

Principais insights do mercado de dispositivos de válvula cardíaca na Europa |

|

Segmentos abrangidos |

|

|

Países abrangidos |

Europa

|

|

Principais participantes do mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de informações de dados de valor agregado |

Além dos insights sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais participantes, os relatórios de mercado selecionados pela Data Bridge Market Research também incluem análises aprofundadas de especialistas, análises de preços, análises de participação de marca, pesquisas com consumidores, análises demográficas, análises da cadeia de suprimentos, análises da cadeia de valor, visão geral de matérias-primas/consumíveis, critérios de seleção de fornecedores, análise PESTLE, análise de Porter e estrutura regulatória. |

Tendências do mercado de dispositivos de válvula cardíaca na Europa

Avanços em tecnologias minimamente invasivas e transcateter

- Uma tendência importante e de rápido crescimento no mercado europeu de dispositivos de válvulas cardíacas é a ampla adoção de procedimentos minimamente invasivos e transcateter de substituição e reparo de válvulas, que reduzem o tempo de recuperação do paciente e os riscos cirúrgicos em comparação com as cirurgias tradicionais de coração aberto.

- Por exemplo, a válvula Sapien da Edwards Lifesciences e os sistemas CoreValve da Medtronic revolucionaram a substituição da válvula aórtica com abordagens transcateter, conquistando ampla aceitação clínica em centros cardíacos europeus. Da mesma forma, o dispositivo MitraClip da Abbott oferece uma solução minimamente invasiva para o reparo da válvula mitral.

- Inovações como maior durabilidade das válvulas, sistemas de válvulas reposicionáveis e cateteres de administração aprimorados estão impulsionando maiores taxas de sucesso dos procedimentos e expandindo a elegibilidade dos pacientes, incluindo aqueles anteriormente considerados inoperáveis. Esses avanços corroboram a crescente preferência entre médicos e pacientes por opções de tratamento menos invasivas.

- A integração de tecnologias avançadas de imagem e navegação com dispositivos valvulados facilita a implantação precisa, melhorando os resultados e reduzindo complicações. Empresas líderes como a Boston Scientific e a JenaValve Technologies estão se concentrando no desenvolvimento desses sistemas integrados.

- Esta mudança para terapias minimamente invasivas está a remodelar os paradigmas de tratamento na Europa, com uma maior adopção esperada à medida que as políticas de reembolso evoluem e as diretrizes clínicas cada vez mais apoiam abordagens transcateter para populações de pacientes mais amplas.

- A demanda por dispositivos de válvulas cardíacas que oferecem soluções inovadoras e menos invasivas está aumentando acentuadamente devido à melhoria da qualidade de vida dos pacientes e à redução da duração das internações hospitalares, criando oportunidades substanciais de crescimento para fabricantes em toda a Europa.

Dinâmica do mercado de dispositivos de válvula cardíaca na Europa

Motorista

Aumento da prevalência de doenças cardiovasculares e envelhecimento da população

- A crescente incidência de doenças cardíacas valvares, impulsionada pelo envelhecimento demográfico e pelos fatores de risco cardiovascular relacionados ao estilo de vida, é um importante impulsionador do crescimento do mercado europeu de dispositivos de válvulas cardíacas.

- Por exemplo, em 2024, a Alemanha relatou um aumento significativo nos procedimentos de substituição transcateter da valva aórtica (TAVR) devido à expansão das aprovações de indicação e à crescente conscientização entre médicos e pacientes. Essa tendência se reflete em outros países importantes, como França e Reino Unido.

- A crescente população idosa aumenta a demanda por terapias de válvulas cardíacas eficazes e mais seguras, alimentando investimentos em pesquisa, inovação de dispositivos e infraestrutura de saúde para dar suporte a procedimentos avançados de válvulas

- As melhorias nas capacidades de diagnóstico, incluindo a ecocardiografia e a ressonância magnética cardíaca, estão a permitir a detecção mais precoce de condições valvulares, impulsionando ainda mais a adopção de dispositivos

- Iniciativas governamentais e estruturas de reembolso favoráveis em países como Itália e Espanha também aumentam a acessibilidade a terapias inovadoras para válvulas cardíacas, impulsionando o crescimento do mercado

Restrição/Desafio

Altos custos de procedimentos e ambiente regulatório complexo

- Os custos relativamente elevados associados aos dispositivos de válvula cardíaca e aos procedimentos cirúrgicos relacionados continuam a ser uma barreira significativa, limitando a acessibilidade, especialmente em países com orçamentos de saúde limitados.

- Por exemplo, apesar dos benefícios clínicos, alguns países da Europa Oriental apresentam taxas de adopção mais lentas devido a limitações de financiamento e à falta de paridade de reembolso em comparação com a Europa Ocidental.

- O ambiente regulatório rigoroso na Europa, incluindo processos rigorosos de marcação CE e conformidade com o Regulamento de Dispositivos Médicos (MDR), representa desafios para os fabricantes, atrasando potencialmente o lançamento de produtos e aumentando os custos de desenvolvimento.

- A variabilidade nas diretrizes clínicas e nas preferências dos médicos entre os países também pode retardar a adoção uniforme de novas tecnologias de válvulas

- Abordar as barreiras de custo por meio de estudos econômicos de saúde que demonstrem benefícios a longo prazo, expandindo a cobertura de reembolso e simplificando os caminhos regulatórios será essencial para a expansão sustentada do mercado.

Escopo do mercado de dispositivos de válvula cardíaca na Europa

O mercado é segmentado com base no tipo de produto, tratamento, usuário final e canal de distribuição.

- Por tipo

Com base no tipo de produto, o mercado europeu de dispositivos de válvula cardíaca é segmentado em válvulas cardíacas mecânicas, válvulas cardíacas biológicas e válvulas transcateter. O segmento de válvulas transcateter dominou o mercado, com a maior participação na receita, de 52,8% em 2024, em grande parte devido ao seu procedimento minimamente invasivo, que oferece aos pacientes tempos de recuperação reduzidos, menor risco de complicações e adequação para pacientes de alto risco ou idosos que podem não ser candidatos à cirurgia de coração aberto. A expansão das aprovações clínicas e o aumento da preferência dos médicos alimentam ainda mais esse domínio.

Espera-se que o segmento de válvulas cardíacas biológicas apresente o crescimento mais rápido durante o período previsto. Isso se deve às melhorias contínuas na durabilidade das válvulas, à redução do risco de trombose em comparação às válvulas mecânicas e à crescente preferência dos pacientes, especialmente entre a população idosa, que se beneficia de evitar a terapia de anticoagulação por toda a vida. As válvulas cardíacas mecânicas, embora historicamente importantes por sua durabilidade a longo prazo, especialmente em pacientes mais jovens, apresentam crescimento constante, porém mais lento, em comparação com outros segmentos, à medida que novas tecnologias de válvulas ganham força.

- Por tratamento

Com base no tratamento, o mercado europeu de dispositivos de válvula cardíaca é segmentado em cirurgia aberta e cirurgia minimamente invasiva (CMI). O segmento de cirurgia minimamente invasiva dominou o mercado em 2024, impulsionado pela crescente adoção da substituição transcateter da valva aórtica (TAVR), reparo transcateter da valva mitral e cirurgias valvares assistidas por robótica. Essas abordagens oferecem vantagens como incisões menores, menos trauma, menor tempo de internação hospitalar, recuperação mais rápida e menos complicações, tornando-as altamente preferidas por pacientes e médicos.

Espera-se que o segmento de cirurgia aberta testemunhe o crescimento mais rápido durante o período previsto, particularmente para casos complexos e pacientes mais jovens que necessitam de válvulas mecânicas duráveis, mas espera-se que experimente um crescimento mais lento à medida que as técnicas MIS se tornem mais difundidas e acessíveis.

- Por usuário final

Com base no usuário final, o mercado europeu de dispositivos de válvula cardíaca é categorizado em hospitais e clínicas, centros cirúrgicos ambulatoriais, centros cardíacos, centros de pesquisa e outros. Hospitais e clínicas dominaram o mercado, com a maior participação na receita em 2024, apoiados por sua infraestrutura consolidada, equipes cirúrgicas experientes e capacidade de gerenciar procedimentos cardíacos complexos. Essas instalações realizam a maioria dos implantes de dispositivos de válvula cardíaca em toda a Europa.

Espera-se que os centros cardíacos apresentem o CAGR mais rápido entre 2025 e 2032, devido ao seu foco especializado em doenças cardiovasculares, ao investimento em tecnologias de ponta e ao aumento do volume de procedimentos. Esses centros oferecem atendimento direcionado e de alta qualidade, atraindo mais pacientes e encaminhamentos.

- Por canal de distribuição

Com base no canal de distribuição, o mercado é segmentado em licitação direta e distribuidores terceirizados. O segmento de licitação direta dominou o mercado em 2024, impulsionado por grandes provedores de saúde, agências governamentais de saúde e hospitais públicos que adquirem dispositivos de válvula cardíaca diretamente dos fabricantes. Esse canal oferece vantagens como economia de custos por meio de compras em grandes quantidades, fornecimento garantido e suporte técnico direto.

Prevê-se que o segmento de distribuidores terceirizados seja o de crescimento mais rápido durante o período previsto. Esse crescimento é atribuído à crescente penetração em hospitais menores, clínicas privadas e mercados europeus emergentes, onde os distribuidores facilitam um alcance geográfico mais amplo, entregas mais rápidas e uma oferta de produtos diversificada. Parcerias e colaborações entre fabricantes e distribuidores estão fortalecendo esse canal, melhorando o acesso a dispositivos inovadores de válvulas cardíacas e impulsionando a expansão geral do mercado.

Análise regional do mercado europeu de dispositivos de válvula cardíaca

- A Alemanha dominou o mercado europeu de dispositivos de válvulas cardíacas com a maior participação na receita de 22,9% em 2024, apoiada por infraestrutura avançada de saúde, altas taxas de adoção de tecnologias de ponta e fortes políticas de reembolso.

- Pacientes e profissionais de saúde na Alemanha priorizam procedimentos minimamente invasivos e transcateter de válvulas devido aos seus benefícios na redução do tempo de recuperação e na melhoria dos resultados clínicos, aumentando ainda mais a demanda do mercado

- A ampla adoção de tecnologias de ponta em válvulas cardíacas é apoiada por investimentos significativos em cuidados cardiovasculares, conscientização crescente sobre doenças cardíacas valvares e uma rede robusta de centros cardíacos especializados em todo o país, estabelecendo a Alemanha como líder de mercado na Europa.

Visão geral do mercado de dispositivos de válvula cardíaca na Alemanha

O mercado alemão de dispositivos de válvulas cardíacas domina o mercado europeu, com a maior participação na receita em 2024, apoiado por sua rede consolidada de cuidados cardiovasculares e forte apoio governamental à inovação em saúde. O foco do país em pesquisa e desenvolvimento tem fomentado a adoção de dispositivos de válvulas cardíacas de ponta, como a substituição transcateter da válvula aórtica (TAVR) e cirurgias assistidas por robótica. Além disso, os altos gastos com saúde e a cobertura de reembolso tornam essas terapias avançadas acessíveis a uma ampla base de pacientes. A crescente conscientização pública sobre doenças cardíacas valvares e a melhoria da capacidade diagnóstica impulsionam ainda mais a demanda por dispositivos de válvulas cardíacas.

Visão geral do mercado de dispositivos de válvula cardíaca no Reino Unido

Espera-se que o mercado de dispositivos de válvulas cardíacas do Reino Unido cresça a um CAGR robusto durante o período previsto, impulsionado pelo aumento dos investimentos em saúde cardíaca e por uma população geriátrica crescente, vulnerável a doenças valvares. A implementação de programas aprimorados de triagem e detecção precoce está aumentando as taxas de diagnóstico, levando a um maior volume de procedimentos. Além disso, o sistema de saúde bem desenvolvido do Reino Unido e a ênfase em opções de tratamento minimamente invasivas, incluindo a TAVR, são fatores de crescimento significativos. A preferência dos pacientes por uma recuperação mais rápida e terapias menos invasivas está incentivando a ampla adoção de dispositivos de válvulas avançados.

Visão geral do mercado de dispositivos de válvula cardíaca na França

O mercado francês de dispositivos de válvulas cardíacas apresenta crescimento constante devido à expansão das unidades de tratamento cardíaco e à crescente adoção de tecnologias de reparo valvar transcateter e minimamente invasivo. Políticas de saúde progressivas e fortes colaborações público-privadas estão facilitando a penetração mais rápida de dispositivos inovadores no mercado. A demanda dos pacientes por opções de tratamento menos invasivas está aumentando, impulsionada por resultados clínicos favoráveis e melhor qualidade de vida após o procedimento, o que impulsiona a adoção de dispositivos em ambientes de saúde públicos e privados.

Visão geral do mercado de dispositivos de válvula cardíaca na Itália

O mercado italiano de dispositivos de válvulas cardíacas apresenta crescimento gradual, porém consistente, impulsionado por melhorias na infraestrutura de saúde e pela crescente conscientização sobre as condições cardiovasculares. O uso crescente de técnicas cirúrgicas minimamente invasivas, apoiado pela expansão de centros cardíacos regionais, está impulsionando a demanda por terapias valvares avançadas. Iniciativas governamentais focadas em saúde cardiovascular e o financiamento de tecnologias inovadoras também estão contribuindo para a expansão do mercado, especialmente nos grandes centros urbanos.

Participação no mercado de dispositivos de válvula cardíaca na Europa

O setor de dispositivos de válvulas cardíacas da Europa é liderado principalmente por empresas bem estabelecidas, incluindo:

- Edwards Lifesciences Corporation (EUA)

- Medtronic (Irlanda)

- Abbott (EUA)

- Boston Scientific Corporation (EUA)

- JenaValve Technology, Inc. (Alemanha)

- CryoLife, Inc. (EUA)

- LivaNova PLC (Reino Unido)

- Corporação Terumo (Japão)

- MicroPort Scientific Corporation (China)

- Grupo Sorin (Itália)

- Meril Life Sciences Pvt. Ltd. (Índia)

- Braile Biomédica (Brasil)

- Lepu Medical Technology Co., Ltd. (China)

- Cardiovalve Ltda. (Israel)

- Colibri Heart Valve GmbH (Alemanha)

- Pi-Cardia Ltda. (Israel)

- InnovHeart SAS (França)

- PulseCath BV (Holanda)

- Reliance Medical Products (Reino Unido)

- HeartWare International, Inc. (EUA)

Quais são os desenvolvimentos recentes no mercado europeu de dispositivos de válvulas cardíacas?

- Em julho de 2025, a Boston Scientific anunciou que descontinuará as vendas de seus sistemas Acurate neo2 e Acurate Prime TAVR na Europa, após um estudo clínico fracassado e barreiras regulatórias rigorosas. Como resultado, a Edwards Lifesciences viu sua posição de mercado crescer, elevando sua projeção de vendas para 2025 e reforçando sua posição dominante em terapias transcateter.

- Em maio de 2025, a Medtronic recebeu a Marcação CE na Europa, ampliando a indicação de seus sistemas de válvulas aórticas transcateter Evolut Pro+ e FX para uso em procedimentos de "redo TAVR". Esses sistemas agora podem ser implantados em válvulas cardíacas transcateter que falharam anteriormente — independentemente do fabricante original, oferecendo uma opção de tratamento crucial para pacientes de alto risco que enfrentam falência valvar.

- Em janeiro de 2025, a Medtronic recebeu a aprovação da Marca CE para o sistema Harmony TPV, uma válvula pulmonar transcateter projetada para pacientes com cardiopatia congênita e problemas na via de saída do ventrículo direito (TSVD). Já utilizada em mais de 2.200 pacientes, esta alternativa minimamente invasiva amplia o acesso ao tratamento para pacientes europeus que necessitam de reparo da válvula pulmonar.

- Em maio de 2024, a Edwards Lifesciences lançou a válvula aórtica transcateter SAPIEN 3 Ultra RESILIA na Europa, após a aprovação da Marca CE. Utilizando o tecido anticalcificante RESILIA e a embalagem seca, esta válvula oferece maior durabilidade e facilidade de uso. Dados reais destacam seu desempenho hemodinâmico favorável e as baixas taxas de vazamento paravalvar em comparação com o modelo anterior.

- Em dezembro de 2024, a Meril Life Sciences apresentou sua válvula cardíaca transcateter de última geração, a Myval Octapro THV, na Europa. Projetado para melhorar o controle do operador e a previsibilidade do implante, o dispositivo apresenta uma matriz de tamanhos abrangente, desde as dimensões tradicionais até as extragrandes, para acomodar as diversas anatomias dos pacientes.

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.