Europe Image Guided Surgery Equipment And Robot Assisted Surgical Equipment Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

3.91 Billion

USD

8.27 Billion

2024

2032

USD

3.91 Billion

USD

8.27 Billion

2024

2032

| 2025 –2032 | |

| USD 3.91 Billion | |

| USD 8.27 Billion | |

| % | |

|

Segmentação do mercado de equipamentos cirúrgicos guiados por imagem e assistidos por robô na Europa, por tipo (sistemas robóticos, instrumentos e acessórios, e sistemas e serviços de imagem intervencionista), aplicação (cirurgia abdominal, urologia, otorrinolaringologia, cirurgia ortopédica de trauma, oncologia, ginecologia, neurologia, cirurgia da coluna, cardiologia, cirurgia respiratória, torácica e outras), tipo de procedimento (cirurgia aberta e minimamente invasiva), usuário final (hospitais, centros cirúrgicos ambulatoriais, clínicas e outros), canal de distribuição (licitação direta e vendas no varejo) - tendências do setor e previsão até 2032

Tamanho do mercado de equipamentos cirúrgicos guiados por imagem e assistidos por robô na Europa

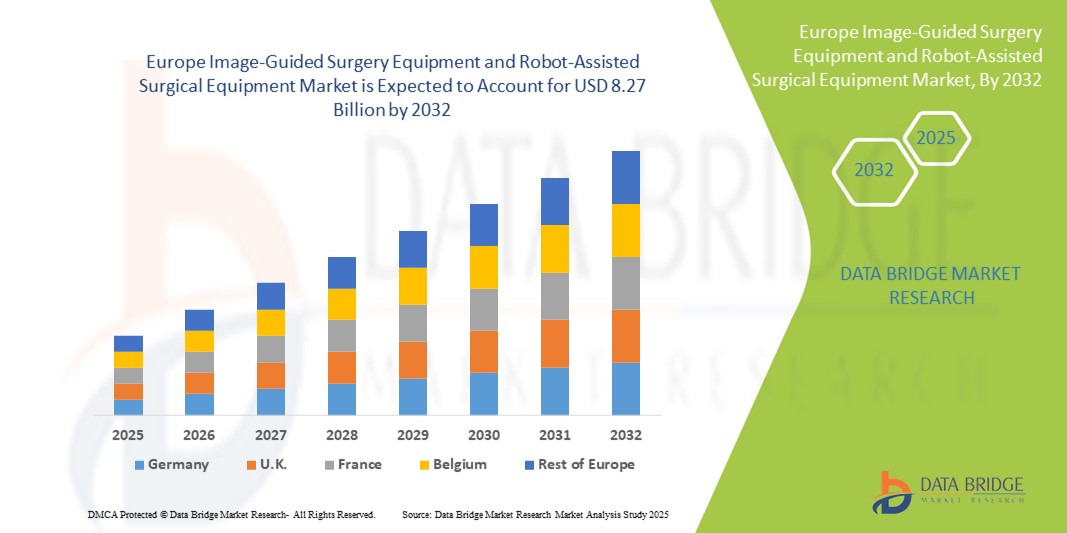

- O tamanho do mercado europeu de equipamentos cirúrgicos guiados por imagem e equipamentos cirúrgicos assistidos por robô foi avaliado em US$ 3,91 bilhões em 2024 e deve atingir US$ 8,27 bilhões até 2032 , com um CAGR de 9,80% durante o período previsto.

- O crescimento do mercado é amplamente impulsionado pela crescente adoção de procedimentos cirúrgicos minimamente invasivos, avanços nas tecnologias robóticas e crescente demanda por precisão e eficiência em operações cirúrgicas.

- Além disso, a crescente prevalência de doenças crônicas e a necessidade de cirurgias complexas estão consolidando os sistemas cirúrgicos guiados por imagem e assistidos por robô como ferramentas essenciais na área da saúde moderna. Esses fatores convergentes estão acelerando a adoção dessas soluções, impulsionando significativamente o crescimento do setor na Europa.

Análise do mercado europeu de equipamentos cirúrgicos guiados por imagem e equipamentos cirúrgicos assistidos por robô

- A cirurgia guiada por imagem e os sistemas cirúrgicos assistidos por robô, que oferecem precisão aprimorada, recursos minimamente invasivos e navegação em tempo real para procedimentos complexos, são componentes cada vez mais vitais do atendimento cirúrgico moderno em hospitais e clínicas especializadas devido à sua capacidade de melhorar os resultados dos pacientes e reduzir os tempos de recuperação.

- A crescente demanda por esses sistemas é alimentada principalmente pela crescente adoção de cirurgias minimamente invasivas, avanços tecnológicos em plataformas robóticas e assistidas por navegação e pela crescente necessidade de precisão e eficiência em procedimentos cirúrgicos complexos.

- A Alemanha dominou o mercado europeu de equipamentos para cirurgia guiada por imagem e equipamentos cirúrgicos assistidos por robô com a maior participação na receita de 39,2% em 2024, caracterizada por uma infraestrutura de saúde bem estabelecida, alta adoção de tecnologias cirúrgicas avançadas e uma forte presença de importantes participantes do setor, com crescimento substancial em instalações cirúrgicas assistidas por robô impulsionado por inovações de empresas de dispositivos médicos estabelecidas e startups com foco em planejamento cirúrgico assistido por IA e navegação em realidade aumentada.

- Espera-se que a Polônia seja o país com crescimento mais rápido no mercado europeu de equipamentos para cirurgia guiada por imagem e equipamentos cirúrgicos assistidos por robô durante o período previsto, devido ao aumento dos investimentos em saúde, à modernização das instalações cirúrgicas e à crescente demanda dos pacientes por procedimentos cirúrgicos avançados.

- O segmento de sistemas robóticos dominou o mercado europeu de equipamentos para cirurgia guiada por imagem e equipamentos cirúrgicos assistidos por robô, com uma participação de 45,8% em 2024, impulsionado por sua reputação consolidada de precisão, versatilidade em diversas especialidades cirúrgicas e integração com sistemas guiados por imagem.

Escopo do Relatório e Segmentação do Mercado de Equipamentos para Cirurgia Guiada por Imagem e Equipamentos Cirúrgicos Assistidos por Robô na Europa

|

Atributos |

Principais insights de mercado sobre equipamentos cirúrgicos guiados por imagem e equipamentos cirúrgicos assistidos por robô na Europa |

|

Segmentos abrangidos |

|

|

Países abrangidos |

Europa

|

|

Principais participantes do mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de informações de dados de valor agregado |

Além dos insights sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais participantes, os relatórios de mercado selecionados pela Data Bridge Market Research também incluem análises aprofundadas de especialistas, análises de preços, análises de participação de marca, pesquisas com consumidores, análises demográficas, análises da cadeia de suprimentos, análises da cadeia de valor, visão geral de matérias-primas/consumíveis, critérios de seleção de fornecedores, análise PESTLE, análise de Porter e estrutura regulatória. |

Tendências do mercado de equipamentos cirúrgicos guiados por imagem e assistidos por robô na Europa

Avanços por meio da integração de IA e realidade aumentada

- Uma tendência significativa e crescente no mercado europeu de cirurgia guiada por imagem e assistida por robô é a integração de inteligência artificial (IA) e realidade aumentada (RA) em sistemas cirúrgicos, melhorando a precisão do procedimento, o planejamento e a navegação em tempo real.

- Por exemplo, o robô ROSA® Brain integra o planejamento baseado em IA com orientação de imagem em tempo real, permitindo que os cirurgiões realizem neurocirurgias complexas com maior precisão e tempo operatório reduzido.

- Os sistemas habilitados para IA podem analisar dados de imagens de pacientes para otimizar abordagens cirúrgicas, prever complicações potenciais e fornecer orientação intraoperatória, enquanto as sobreposições de RA permitem que os cirurgiões visualizem a anatomia e o posicionamento dos instrumentos durante os procedimentos.

- A integração com sistemas de informação hospitalar e plataformas de imagem facilita o controle centralizado sobre os fluxos de trabalho cirúrgicos, permitindo a coordenação perfeita do planejamento pré-operatório, execução intraoperatória e avaliação pós-operatória.

- Essa tendência em direção a soluções cirúrgicas mais inteligentes, intuitivas e interconectadas está remodelando as expectativas clínicas em relação aos resultados dos pacientes. Consequentemente, empresas como a Medtronic e a Brainlab estão desenvolvendo plataformas cirúrgicas habilitadas para IA e RA para maior precisão e eficiência.

- A adoção de sistemas cirúrgicos aprimorados por IA e RA está crescendo rapidamente em hospitais e clínicas especializadas, à medida que os provedores de saúde priorizam cada vez mais a precisão, a segurança e a eficiência dos procedimentos.

Dinâmica do mercado europeu de equipamentos cirúrgicos guiados por imagem e equipamentos cirúrgicos assistidos por robô

Motorista

Aumento da demanda devido a cirurgias complexas e procedimentos minimamente invasivos

- A crescente prevalência de doenças crônicas e a crescente adoção de procedimentos minimamente invasivos são importantes impulsionadores da demanda por sistemas cirúrgicos guiados por imagem e assistidos por robô.

- Por exemplo, em março de 2024, a Intuitive Surgical expandiu suas instalações do sistema robótico da Vinci em hospitais europeus para dar suporte a procedimentos urológicos e ginecológicos complexos.

- À medida que os prestadores de cuidados de saúde visam reduzir os tempos de recuperação dos pacientes e melhorar a precisão cirúrgica, estes sistemas oferecem funcionalidades avançadas, como imagens em tempo real, controlo preciso dos instrumentos e redução dos riscos intraoperatórios.

- Além disso, a crescente preferência por soluções cirúrgicas integradas e salas de cirurgia digitais está tornando os sistemas guiados por imagem e robóticos componentes essenciais dos hospitais modernos, proporcionando coordenação perfeita entre os fluxos de trabalho cirúrgicos.

- A eficiência operacional aprimorada, a redução da duração da internação hospitalar e a melhoria dos resultados dos procedimentos são fatores-chave que impulsionam a adoção nos setores de saúde públicos e privados.

Restrição/Desafio

Alto custo e obstáculos à conformidade regulatória

- O custo relativamente elevado dos sistemas cirúrgicos avançados guiados por imagem e assistidos por robô, combinado com requisitos regulamentares rigorosos, representa um desafio significativo para uma penetração mais ampla no mercado

- Por exemplo, alguns hospitais europeus atrasaram a aquisição de novos robôs cirúrgicos devido a restrições orçamentais e a aprovações complexas de marcação CE para novas plataformas habilitadas por IA.

- Abordar essas questões de custo e conformidade por meio de modelos de leasing, programas de financiamento governamental e aprovações regulatórias em fases é crucial para permitir uma adoção mais ampla

- Além disso, garantir o treinamento adequado da equipe e a integração com a infraestrutura hospitalar existente pode ser desafiador, atrasando potencialmente a implementação e reduzindo a eficiência operacional.

- Embora os avanços tecnológicos estejam em andamento, o alto investimento inicial percebido e as complexidades regulatórias podem dificultar a adoção rápida, especialmente em instalações de saúde menores ou mercados europeus emergentes.

- Superar esses desafios por meio da otimização de custos, programas de treinamento estruturados e alinhamento regulatório será vital para o crescimento sustentado do mercado

Escopo do mercado de equipamentos cirúrgicos guiados por imagem e assistidos por robô na Europa

O mercado é segmentado com base no tipo, aplicação, tipo de procedimento, usuário final e distribuição

- Por tipo

Com base no tipo, o mercado europeu de equipamentos cirúrgicos guiados por imagem e assistidos por robô é segmentado em sistemas robóticos, instrumentos e acessórios, sistemas de imagem intervencionista e serviços. O segmento de sistemas robóticos dominou o mercado com a maior participação na receita de 45,8% em 2024, impulsionado por sua capacidade de realizar procedimentos cirúrgicos precisos e complexos com invasividade mínima. Hospitais e clínicas especializadas preferem sistemas robóticos devido à sua eficácia clínica comprovada, capacidade de reduzir erros intraoperatórios e melhores resultados de recuperação para os pacientes. A adoção de plataformas robóticas é ainda mais impulsionada por avanços tecnológicos contínuos, como planejamento assistido por IA e feedback tátil, que melhoram a precisão cirúrgica. A integração com sistemas de imagem intervencionista permite navegação em tempo real, tornando os sistemas robóticos essenciais para procedimentos de neurologia, urologia e ginecologia. Além disso, empresas de dispositivos médicos estabelecidas na Alemanha, França e Reino Unido estão continuamente expandindo as instalações de sistemas robóticos, reforçando seu domínio de mercado. O foco crescente na segurança do paciente, na redução da duração da internação hospitalar e nas cirurgias de alta precisão também contribuem para a adoção sustentada de sistemas robóticos.

Espera-se que o segmento de instrumentos e acessórios testemunhe o crescimento mais rápido de 2025 a 2032 devido à crescente demanda por instrumentos cirúrgicos especializados que complementem sistemas robóticos. Instrumentos como ferramentas articuladas, braços robóticos e acessórios endoscópicos são cada vez mais adotados em procedimentos minimamente invasivos, particularmente em trauma ortopédico, cirurgias de coluna e torácicas. O crescimento também é apoiado por hospitais que atualizam os sistemas robóticos existentes com kits de instrumentos avançados, em vez de investir em plataformas inteiramente novas. Além disso, a acessibilidade dos instrumentos em comparação com os sistemas robóticos completos os torna atraentes para os mercados europeus emergentes. A versatilidade do segmento em múltiplas especialidades cirúrgicas e a compatibilidade com os sistemas robóticos existentes aceleram ainda mais sua adoção. A inovação contínua e a introdução de instrumentos específicos para procedimentos impulsionam o crescimento, tornando este subsegmento o tipo de crescimento mais rápido no mercado.

- Por aplicação

Com base na aplicação, o mercado europeu de equipamentos cirúrgicos guiados por imagem e assistidos por robô é segmentado em cirurgia abdominal, urologia, otorrinolaringologia, cirurgia ortopédica de trauma, oncologia, ginecologia, neurologia, cirurgia da coluna, cardiologia, cirurgia respiratória, cirurgia torácica e outros. O segmento de urologia dominou o mercado em 2024, impulsionado pela crescente prevalência de distúrbios da próstata, rins e bexiga que exigem intervenções minimamente invasivas. Procedimentos assistidos por robô em urologia proporcionam maior precisão para cirurgias complexas, reduzindo complicações pós-operatórias e encurtando os períodos de recuperação. Hospitais na Alemanha, França e Reino Unido foram pioneiros na adoção de soluções de urologia robótica, contribuindo significativamente para a participação na receita. A integração de imagens em tempo real e planejamento assistido por IA aprimora ainda mais os resultados cirúrgicos. A alta preferência dos pacientes por procedimentos minimamente invasivos e a crescente cobertura de seguros para cirurgias robóticas também corroboram esse domínio. Além disso, as colaborações entre fabricantes de dispositivos médicos e hospitais líderes facilitam a adoção clínica e o treinamento, consolidando ainda mais a liderança da urologia.

Prevê-se que o segmento de ginecologia testemunhe o crescimento mais rápido entre 2025 e 2032, devido à crescente adoção de cirurgias minimamente invasivas para condições como miomas, endometriose e histerectomias. Sistemas assistidos por robôs aumentam a precisão cirúrgica, reduzem a perda sanguínea intraoperatória e minimizam as internações hospitalares para procedimentos ginecológicos. A crescente conscientização entre pacientes e cirurgiões sobre os benefícios da ginecologia robótica impulsiona a demanda. O investimento em instrumentos robóticos especializados e imagens habilitadas por IA acelera ainda mais a adoção. Espera-se que países como Polônia, Espanha e Itália apresentem alto crescimento devido à expansão da infraestrutura hospitalar e dos centros cirúrgicos. A crescente preferência por procedimentos que preservam a fertilidade também contribui para o rápido crescimento do segmento.

- Por tipo de procedimento

Com base no tipo de procedimento, o mercado europeu de equipamentos cirúrgicos guiados por imagem e assistidos por robô é segmentado em cirurgia aberta e cirurgia minimamente invasiva. O segmento de cirurgia minimamente invasiva dominou o mercado em 2024 devido à crescente preferência por tempos de recuperação reduzidos, menor risco de infecção e melhores resultados para os pacientes. Cirurgiões e hospitais preferem abordagens minimamente invasivas para procedimentos complexos em urologia, neurologia e cirurgias ortopédicas. A adoção é impulsionada por avanços contínuos em sistemas robóticos, imagens intervencionistas e precisão de instrumentos. As instalações de saúde europeias estão cada vez mais modernizando as salas de cirurgia com navegação digital e assistência robótica para dar suporte a procedimentos minimamente invasivos. A demanda dos pacientes por cirurgias menos traumáticas também alimenta esse segmento. Além disso, a cobertura de seguros e os incentivos governamentais para cirurgias minimamente invasivas aumentam a penetração no mercado.

Espera-se que o segmento de cirurgia aberta apresente o crescimento mais rápido durante o período previsto, à medida que os provedores de saúde em países emergentes europeus modernizam a infraestrutura cirúrgica e integram sistemas híbridos que combinam assistência robótica com a cirurgia aberta tradicional. Hospitais e centros cirúrgicos continuam a depender de procedimentos abertos para intervenções de alta complexidade ou emergência, nas quais os sistemas robóticos são complementares. O segmento se beneficia do aumento dos investimentos em programas de treinamento para cirurgiões e da introdução de salas cirúrgicas híbridas. O crescimento é ainda sustentado pelo aumento de casos cirúrgicos nos quais a cirurgia aberta continua sendo a abordagem preferencial. A combinação de atualizações tecnológicas e necessidades clínicas impulsiona a adoção do segmento.

- Por usuário final

Com base no usuário final, o mercado europeu de equipamentos cirúrgicos guiados por imagem e assistidos por robô é segmentado em hospitais, centros cirúrgicos ambulatoriais, clínicas e outros. O segmento hospitalar dominou o mercado em 2024 devido à adoção em larga escala de sistemas robóticos e guiados por imagem em hospitais públicos e privados, particularmente na Alemanha, França e Reino Unido. Os hospitais oferecem altos volumes de pacientes e procedimentos cirúrgicos complexos, tornando-os os principais compradores de sistemas cirúrgicos avançados. Essa dominância é apoiada pela disponibilidade de infraestrutura, equipes cirúrgicas treinadas e orçamentos para investir em plataformas robóticas de alto custo. Os hospitais também se concentram na segurança do paciente, na eficiência cirúrgica e na integração de fluxos de trabalho digitais, reforçando a demanda. A colaboração com fabricantes de dispositivos para treinamento e pesquisa impulsiona ainda mais a adoção. Iniciativas governamentais para modernizar as instalações cirúrgicas e reduzir a duração da internação hospitalar também contribuem para a liderança do segmento hospitalar.

Espera-se que o segmento de centros cirúrgicos ambulatoriais apresente o crescimento mais rápido entre 2025 e 2032, devido ao aumento de cirurgias ambulatoriais e à crescente adoção de procedimentos robóticos minimamente invasivos. Esses centros preferem sistemas robóticos compactos e instrumentos especializados para auxiliar cirurgias de um dia, aumentando a eficiência dos procedimentos. O crescimento é impulsionado pela crescente demanda dos pacientes por recuperação mais rápida e soluções cirúrgicas com melhor custo-benefício. A expansão de centros cirúrgicos especializados em países como Polônia, Espanha e Itália está impulsionando a adoção. O segmento se beneficia de custos operacionais mais baixos em comparação com hospitais, ao mesmo tempo em que oferece recursos cirúrgicos avançados.

- Por canal de distribuição

Com base no canal de distribuição, o mercado europeu de equipamentos para cirurgia guiada por imagem e equipamentos cirúrgicos assistidos por robô é segmentado em licitação direta e vendas no varejo. O segmento de licitação direta dominou o mercado em 2024, impulsionado pela aquisição em massa de sistemas robóticos e de imagem por hospitais e instituições governamentais. Licitações em larga escala permitem eficiência de custos, contratos de serviço de longo prazo e configurações personalizadas de sistemas. Os provedores de saúde europeus frequentemente preferem negociações diretas com os fabricantes para treinamento, suporte e manutenção, contribuindo para o domínio do mercado. Parcerias estratégicas entre hospitais e fabricantes também apoiam a aquisição baseada em licitação. O segmento é ainda mais fortalecido por contratos de alto valor para instalações multi-unidades em múltiplas instalações.

Espera-se que o segmento de vendas no varejo apresente o crescimento mais rápido durante o período previsto, devido à crescente adoção de instrumentos robóticos autônomos, dispositivos de imagem e sistemas modulares por clínicas e centros cirúrgicos menores. Os canais de varejo oferecem flexibilidade, aquisição mais rápida e menores barreiras de investimento para instalações emergentes. Países como Polônia, Espanha e Itália estão apresentando maior adoção por meio dos canais de varejo, impulsionados pela expansão da infraestrutura privada de saúde. A disponibilidade de instrumentos plug-and-play e plataformas robóticas de menor escala acelera o crescimento desse segmento.

Análise regional do mercado europeu de equipamentos cirúrgicos guiados por imagem e equipamentos cirúrgicos assistidos por robô

- A Alemanha dominou o mercado europeu de equipamentos para cirurgia guiada por imagem e equipamentos cirúrgicos assistidos por robô com a maior participação na receita de 39,2% em 2024, caracterizada por uma infraestrutura de saúde bem estabelecida, alta adoção de tecnologias cirúrgicas avançadas e uma forte presença de importantes participantes do setor, com crescimento substancial em instalações cirúrgicas assistidas por robô impulsionado por inovações de empresas de dispositivos médicos estabelecidas e startups com foco em planejamento cirúrgico assistido por IA e navegação em realidade aumentada.

- Hospitais e clínicas especializadas em toda a Alemanha priorizam precisão, eficiência e procedimentos minimamente invasivos, levando à ampla implantação de sistemas robóticos e plataformas cirúrgicas guiadas por imagem

- Essa forte adoção é ainda apoiada por uma força de trabalho cirúrgica altamente qualificada, inovações tecnológicas contínuas e iniciativas governamentais para modernizar as salas de cirurgia, estabelecendo sistemas robóticos e assistidos por navegação como soluções preferenciais para cirurgias complexas em diversas especialidades.

Visão geral do mercado de equipamentos cirúrgicos guiados por imagem e assistidos por robô na Alemanha e na Europa

A Alemanha dominou o mercado europeu com a maior participação na receita em 2024, impulsionada pela infraestrutura avançada de saúde do país, pela adoção precoce da robótica cirúrgica e pela forte presença de importantes fabricantes de dispositivos médicos. Os hospitais priorizam precisão, eficiência e procedimentos minimamente invasivos, resultando na ampla implantação de sistemas robóticos e plataformas cirúrgicas guiadas por imagem. A inovação tecnológica contínua, uma força de trabalho cirúrgica qualificada e a integração com fluxos de trabalho hospitalares digitais impulsionam ainda mais o crescimento do mercado. A adoção de IA e realidade aumentada em cirurgias está melhorando os resultados dos pacientes, enquanto as colaborações entre hospitais e fabricantes impulsionam iniciativas de treinamento clínico e pesquisa.

Visão do mercado de equipamentos cirúrgicos guiados por imagem e assistidos por robô na França e na Europa

Espera-se que o mercado francês cresça a um CAGR considerável durante o período previsto, impulsionado pelo aumento dos investimentos em infraestrutura de saúde e pela adoção de tecnologias cirúrgicas avançadas. Hospitais e centros cirúrgicos estão implementando cada vez mais sistemas assistidos por robôs para procedimentos de urologia, ginecologia e ortopedia. O foco em aprimorar a precisão cirúrgica, reduzir complicações e possibilitar procedimentos minimamente invasivos impulsiona a demanda. Iniciativas governamentais para promover salas cirúrgicas digitais e programas de treinamento para cirurgiões aceleram ainda mais a adoção. A integração de sistemas guiados por imagem com plataformas robóticas melhora a eficiência do fluxo de trabalho e os resultados clínicos.

Visão do mercado de equipamentos cirúrgicos guiados por imagem e assistidos por robô na Itália e na Europa

O mercado italiano deverá crescer de forma constante durante o período previsto, impulsionado pela modernização dos hospitais e pela crescente demanda dos pacientes por procedimentos minimamente invasivos. A adoção de sistemas assistidos por robótica e guiados por imagem está aumentando em especialidades como cirurgia de coluna, oncologia e procedimentos torácicos. Investimentos em infraestrutura cirúrgica e programas de treinamento para profissionais de saúde sustentam o mercado. A ênfase na segurança do paciente, na precisão e na redução do tempo de internação hospitalar impulsiona a adoção. Os hospitais estão cada vez mais integrando sistemas robóticos com plataformas de imagem para melhor orientação intraoperatória.

Visão geral do mercado de equipamentos cirúrgicos guiados por imagem e assistidos por robô na Polônia e Europa

Espera-se que o mercado polonês testemunhe o crescimento mais rápido da Europa durante o período previsto, devido à expansão da infraestrutura de saúde e à modernização das instalações cirúrgicas. Hospitais e clínicas estão adotando sistemas assistidos por robôs para procedimentos de urologia, ginecologia e ortopedia, visando aprimorar a precisão e os resultados dos pacientes. Iniciativas governamentais crescentes, investimentos estrangeiros e a crescente conscientização entre cirurgiões sobre procedimentos minimamente invasivos estão impulsionando a adoção. A integração de sistemas guiados por imagem com plataformas robóticas aumenta a eficiência dos procedimentos. A crescente preferência dos pacientes por cuidados cirúrgicos avançados impulsiona ainda mais a expansão do mercado.

Participação no mercado de equipamentos cirúrgicos guiados por imagem e assistidos por robô na Europa

A indústria europeia de equipamentos para cirurgia guiada por imagem e equipamentos cirúrgicos assistidos por robô é liderada principalmente por empresas bem estabelecidas, incluindo:

- Brainlab AG (Alemanha)

- General Electric Company (EUA)

- Medion AG (Alemanha)

- PS-tech (Holanda)

- Renishaw plc (Reino Unido)

- Intuitive Surgical Operations, Inc. (EUA)

- Zimmer Biomet. (EUA)

- Siemens Healthineers AG (Alemanha)

- Medtronic (Irlanda)

- Hitachi Ltd. (Japão)

- Integra LifeSciences Corporation (EUA)

- Smith + Nephew (Reino Unido)

- Koninklijke Philips NV (Holanda)

- ICU Medical, Inc. (EUA)

- Stryker (EUA)

- Johnson & Johnson e suas afiliadas (EUA)

- Vicarious Surgical, Inc. (EUA)

Quais são os desenvolvimentos recentes no mercado europeu de equipamentos de cirurgia guiada por imagem e equipamentos cirúrgicos assistidos por robô?

- Em julho de 2025, a mais recente inovação da Intuitive Surgical, o Sistema Cirúrgico da Vinci 5, recebeu a aprovação da Marca CE na Europa. Este avançado sistema cirúrgico multiportas assistido por robótica oferece integração aprimorada e recursos aprimorados para procedimentos complexos, marcando um avanço significativo na tecnologia de cirurgia robótica.

- Em junho de 2025, o sistema de cirurgia assistida por robótica Hugo da Medtronic foi reconhecido no Surgical Robotics Industry Awards 2025. Este reconhecimento ressalta o impacto do sistema em vários campos cirúrgicos, incluindo urologia, ginecologia e cirurgia geral, destacando seu papel no aprimoramento da precisão cirúrgica e do atendimento ao paciente.

- Em outubro de 2024, a ZEISS apresentou o KINEVO 900 S, um sistema de visualização robótica de última geração para neurocirurgia, no Congresso da Associação Europeia de Neurocirurgiões (EANS) em Sófia, Bulgária. Este sistema aprimora a precisão cirúrgica e a visualização, contribuindo para melhores resultados para os pacientes em cirurgias cerebrais complexas.

- Em outubro de 2024, o Sistema Cirúrgico Symani, da Medical Microinstruments, foi nomeado uma das Melhores Invenções de 2024 pela revista TIME na categoria Robótica. Este prêmio destaca a abordagem inovadora do sistema à microcirurgia, oferecendo precisão e controle aprimorados para procedimentos delicados.

- Em outubro de 2023, a DePuy Synthes lançou oficialmente a Solução Robótica Assistida VELYS para Artroplastia Total do Joelho em toda a Europa. Este sistema visa melhorar os resultados cirúrgicos e a eficiência em procedimentos de substituição do joelho, refletindo o compromisso com o avanço do atendimento ortopédico por meio da inovação digital em saúde.

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.