Europe Lung Cancer Therapeutics Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

2.33 Billion

USD

3.97 Billion

2025

2033

USD

2.33 Billion

USD

3.97 Billion

2025

2033

| 2026 –2033 | |

| USD 2.33 Billion | |

| USD 3.97 Billion | |

| % | |

|

Segmentação do Mercado Europeu de Terapias para Câncer de Pulmão, por Tipo de Câncer (Câncer de Pulmão de Não Pequenas Células, Câncer de Pulmão Metastático, Tumores Neuroendócrinos Pulmonares, Tumores Mediastinais, Mesotelioma e Tumores da Parede Torácica), Tipo de Molécula (Pequenas Moléculas e Produtos Biológicos), Classe de Medicamento (Agentes Alquilantes, Antimetabólitos, Inibidores de EGFR, Inibidores Mitóticos, Inibidores de Multicinase e Outros), Tipo de Tratamento (Quimioterapia, Radioterapia, Terapia Alvo, Imunoterapia e Outros), Tipo de Terapia (Monoterapia e Terapia Combinada), Usuário Final (Hospitais, Atendimento Domiciliar, Clínicas Especializadas e Outros), Canal de Distribuição (Farmácia Hospitalar, Farmácia Varejista, Online e Outros) - Tendências e Previsões do Setor até 2033

Tamanho do mercado europeu de terapêutica para câncer de pulmão

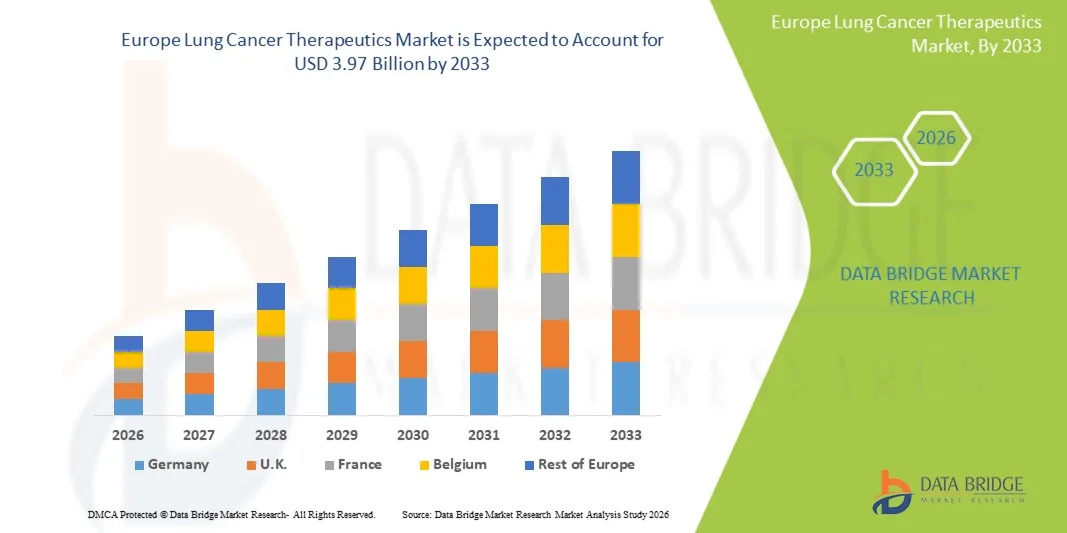

- O mercado europeu de terapêutica para câncer de pulmão foi avaliado em US$ 2,33 bilhões em 2025 e espera-se que alcance US$ 3,97 bilhões até 2033 , com uma taxa de crescimento anual composta (CAGR) de 6,90% durante o período de previsão.

- O crescimento do mercado é impulsionado principalmente pela crescente prevalência do câncer de pulmão em todo o mundo, juntamente com os avanços nas tecnologias de diagnóstico e nas opções de tratamento direcionado. A maior conscientização sobre a detecção precoce, aliada à integração da medicina de precisão e das terapias baseadas em biomarcadores, está impulsionando a adoção de terapias inovadoras para o câncer de pulmão tanto em regiões desenvolvidas quanto emergentes. Além disso, os crescentes investimentos em pesquisa oncológica e a expansão da infraestrutura de saúde estão contribuindo ainda mais para o crescimento do mercado.

- Além disso, a crescente demanda por soluções de tratamento personalizadas, juntamente com os avanços contínuos em imunoterapia e desenvolvimento de medicamentos direcionados, está consolidando a terapêutica do câncer de pulmão como um segmento crucial dentro da indústria oncológica. Esses fatores convergentes — apoiados por aprovações regulatórias favoráveis, aumento do financiamento em P&D e colaborações estratégicas entre empresas farmacêuticas — estão acelerando a adoção de terapias avançadas para o câncer de pulmão, impulsionando significativamente o crescimento geral do setor.

Análise do Mercado Europeu de Terapias para Câncer de Pulmão

- As terapias para o câncer de pulmão, que abrangem terapias direcionadas, imunoterapias e agentes quimioterápicos, tornaram-se componentes vitais do tratamento oncológico moderno devido à sua maior eficácia, precisão e melhores taxas de sobrevida. A integração do diagnóstico molecular e dos testes de biomarcadores revolucionou a seleção do tratamento, possibilitando abordagens personalizadas que melhoram a resposta do paciente e reduzem os efeitos colaterais.

- A crescente demanda por tratamentos avançados para câncer de pulmão é impulsionada principalmente pelo aumento da incidência global da doença, pela maior conscientização sobre a importância do diagnóstico precoce e pelos crescentes investimentos em pesquisa oncológica. Além disso, regimes de reembolso favoráveis e a aprovação de novos medicamentos por órgãos reguladores estão contribuindo para a ampla adoção desses tratamentos em sistemas de saúde em todo o mundo.

- O Reino Unido dominou o mercado europeu de terapêutica para o câncer de pulmão, com a maior participação de receita, de 23,9% em 2025, impulsionado por sua sólida infraestrutura de saúde, rápida adoção de terapias direcionadas e imunológicas e iniciativas governamentais favoráveis à detecção precoce do câncer.

- Prevê-se que a Alemanha seja o mercado de crescimento mais rápido para terapias contra o câncer de pulmão durante o período de previsão, com uma taxa de crescimento anual composta (CAGR) estimada em 16,7% de 2026 a 2033. O crescimento é atribuído principalmente à crescente prevalência de casos de câncer de pulmão, à rápida expansão de centros de oncologia e a iniciativas governamentais que promovem a conscientização sobre o câncer e programas de rastreamento.

- O segmento de pequenas moléculas dominou o mercado, com uma participação de 61,4% na receita em 2025. A liderança das pequenas moléculas se deve ao seu papel consolidado em terapias direcionadas, à conveniência da administração oral e à ampla experiência clínica em diversos subtipos de câncer de pulmão.

Escopo do relatório e segmentação do mercado europeu de terapias para câncer de pulmão

|

Atributos |

Principais informações sobre o mercado europeu de terapias para câncer de pulmão |

|

Segmentos abrangidos |

|

|

Países abrangidos |

Europa

|

|

Principais participantes do mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de informações de dados de valor agregado |

Além das informações sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais participantes, os relatórios de mercado elaborados pela Data Bridge Market Research também incluem análises aprofundadas de especialistas, epidemiologia de pacientes, análise de projetos em desenvolvimento, análise de preços e estrutura regulatória. |

Tendências do mercado europeu de terapias para câncer de pulmão

“ Maior conveniência através da integração de IA e medicina de precisão ”

- Uma tendência significativa e crescente no mercado europeu de terapêutica para o câncer de pulmão é a integração cada vez maior da inteligência artificial (IA) e das plataformas de medicina de precisão , revolucionando o diagnóstico, a personalização do tratamento e o gerenciamento geral do câncer de pulmão. Essa convergência de tecnologias está melhorando significativamente os resultados para os pacientes, a precisão do tratamento e os processos de tomada de decisão clínica.

- Por exemplo, ferramentas de imagem baseadas em IA estão sendo cada vez mais utilizadas para detectar tumores pulmonares em estágios iniciais, analisando tomografias computadorizadas com maior precisão e rapidez do que os métodos radiológicos tradicionais. Da mesma forma, plataformas de oncologia de precisão, como Tempus e Foundation Medicine, permitem a identificação de mutações genéticas específicas, possibilitando aos médicos selecionar as terapias-alvo mais eficazes para cada paciente.

- O uso da IA na terapêutica do câncer de pulmão abrange a previsão da resposta ao tratamento, a otimização de combinações de medicamentos e a detecção de potenciais mutações de resistência antes do surgimento de sintomas clínicos. Por exemplo, algoritmos de IA integrados a plataformas de pesquisa oncológica podem processar vastos conjuntos de dados genômicos para recomendar estratégias de tratamento adaptativas e aprimorar o monitoramento do paciente. Além disso, ferramentas de saúde digital e plataformas de voz estão simplificando a comunicação entre pacientes e profissionais de saúde, garantindo a adesão consistente ao tratamento e o relato oportuno de sintomas.

- A integração perfeita da IA com sistemas de informação hospitalar, registros eletrônicos de saúde e bancos de dados de ensaios clínicos está facilitando o compartilhamento de dados de forma mais eficiente e acelerando o ritmo da pesquisa e do desenvolvimento clínico. Por meio de plataformas de dados unificadas, os oncologistas agora podem acessar informações em tempo real sobre o progresso do paciente, permitindo ajustes de tratamento mais rápidos e bem fundamentados.

- Essa tendência em direção a soluções terapêuticas mais inteligentes, baseadas em dados e interconectadas está remodelando fundamentalmente as expectativas no tratamento do câncer. Consequentemente, empresas biofarmacêuticas líderes, como Roche, AstraZeneca e Merck & Co., estão investindo fortemente em descoberta de medicamentos com o auxílio de inteligência artificial, análise de dados do mundo real e ensaios clínicos adaptativos para aumentar a eficácia terapêutica e melhorar os resultados de sobrevida para pacientes com câncer de pulmão.

- A demanda por abordagens personalizadas de tratamento do câncer de pulmão, assistidas por IA, está se expandindo rapidamente tanto em mercados desenvolvidos quanto emergentes, à medida que os sistemas de saúde priorizam cada vez mais a precisão, a relação custo-benefício e a melhoria da experiência do paciente.

Dinâmica do Mercado Europeu de Terapias para Câncer de Pulmão

Motorista

“Crescente necessidade de terapias direcionadas e imuno-oncológicas”

- O aumento da incidência global de câncer de pulmão e a transição para abordagens de medicina de precisão são os principais fatores que impulsionam o crescimento do mercado europeu de terapias para câncer de pulmão. As terapias direcionadas e os medicamentos de imuno-oncologia transformaram os paradigmas de tratamento, oferecendo melhores taxas de sobrevida e menos efeitos colaterais em comparação com a quimioterapia tradicional.

- Por exemplo, em abril de 2025, a AstraZeneca anunciou o avanço de seu inibidor de EGFR de próxima geração para a Fase III de ensaios clínicos, com o objetivo de combater mutações de resistência em pacientes com câncer de pulmão de não pequenas células (CPNPC). Espera-se que esses desenvolvimentos estratégicos por parte das principais empresas impulsionem significativamente o crescimento do mercado durante o período de previsão.

- À medida que a compreensão da biologia tumoral e do perfil genômico se aprofunda, os médicos estão adotando cada vez mais a seleção de tratamentos baseada em biomarcadores, o que melhora a precisão terapêutica e as taxas de resposta dos pacientes. Além disso, as inovações contínuas em inibidores de PD-1/PD-L1 e imunoterapias combinadas continuam a expandir o leque de opções disponíveis para casos de câncer de pulmão antes considerados intratáveis.

- A crescente demanda por ferramentas de diagnóstico precoce, tecnologias de biópsia líquida e diagnósticos complementares aumenta ainda mais a eficiência do tratamento, enquanto a expansão da cobertura de reembolso para medicamentos de terapia alvo e imunoterapia torna esses tratamentos mais acessíveis. O foco crescente da comunidade global de saúde em regimes de tratamento personalizados é, portanto, uma força motriz importante na evolução do mercado europeu de terapêutica para câncer de pulmão.

Restrição/Desafio

“ Altos custos de tratamento e acesso limitado em regiões em desenvolvimento ”

- Apesar dos avanços terapêuticos significativos, o alto custo do tratamento do câncer de pulmão continua sendo uma grande barreira para a sua ampla adoção, principalmente em países de baixa e média renda. As terapias-alvo e os medicamentos de imuno-oncologia geralmente têm preços elevados devido aos seus complexos requisitos de fabricação e pesquisa, tornando a acessibilidade financeira uma preocupação fundamental para pacientes e profissionais de saúde.

- Por exemplo, relatórios de associações de oncologia indicam que muitos pacientes em regiões em desenvolvimento ainda dependem da quimioterapia convencional devido à disponibilidade limitada e ao alto preço de terapias biológicas avançadas e medicamentos direcionados. Além disso, as disparidades na infraestrutura de saúde e nas capacidades de diagnóstico restringem ainda mais a detecção e o tratamento oportunos do câncer de pulmão.

- Abordar esses desafios por meio de lançamentos de biossimilares com boa relação custo-benefício, programas ampliados de assistência ao paciente e iniciativas de reembolso mais abrangentes é essencial para melhorar a acessibilidade. Empresas como a Bristol Myers Squibb e a Roche estão investindo em programas para aumentar a acessibilidade financeira e alcançar populações carentes, enquanto governos e ONGs estão enfatizando a triagem precoce e campanhas de conscientização.

- Além disso, a complexidade das aprovações regulatórias e o longo processo de ensaios clínicos podem atrasar a introdução de terapias inovadoras em mercados emergentes. Superar esses obstáculos por meio de reformas políticas, iniciativas de pesquisa colaborativa e aumento do financiamento da saúde será fundamental para garantir o acesso equitativo a terapias avançadas para o câncer de pulmão em todo o mundo.

- Embora os preços estejam se estabilizando gradualmente e os biossimilares estejam entrando no mercado, o custo elevado ainda representa um obstáculo para a adoção em larga escala. O aumento da colaboração global entre empresas farmacêuticas, formuladores de políticas e organizações de saúde será fundamental para garantir o crescimento sustentável e uma maior acessibilidade no mercado europeu de terapias para câncer de pulmão.

Escopo do Mercado Europeu de Terapias para Câncer de Pulmão

O mercado é segmentado com base no tipo de câncer, tipo de molécula, classe de medicamento, tipo de tratamento, tipo de terapia, usuário final e canal de distribuição.

• Por tipo de câncer

Com base no tipo de câncer, o mercado europeu de terapêutica para câncer de pulmão é segmentado em câncer de pulmão de não pequenas células (CPNPC), câncer de pulmão metastático, tumores neuroendócrinos pulmonares, tumores mediastinais, mesotelioma e tumores da parede torácica. O segmento de câncer de pulmão de não pequenas células (CPNPC) dominou o mercado, com a maior participação na receita, de 58,6% em 2025. O domínio do CPNPC decorre de sua alta prevalência global e do grande e bem definido grupo de pacientes que se beneficiam de terapias direcionadas e imunológicas. Avanços no diagnóstico molecular possibilitaram a identificação generalizada de mutações acionáveis no CPNPC, o que, por sua vez, impulsiona a prescrição de medicamentos de precisão. Agentes direcionados aprovados para mutações em EGFR, ALK, ROS1 e KRAS melhoraram significativamente a sobrevida livre de progressão e a sobrevida global nessa população. O robusto pipeline de agentes direcionados de próxima geração e regimes de combinação continua a expandir as opções terapêuticas para o CPNPC. Grandes investimentos da indústria farmacêutica e inúmeros ensaios clínicos globais em andamento consolidam ainda mais a liderança de mercado do câncer de pulmão de não pequenas células (CPNPC). A cobertura de reembolso em mercados desenvolvidos e o acesso facilitado em mercados emergentes sustentam a alta adesão. A familiaridade dos médicos com os algoritmos de tratamento do CPNPC e os protocolos diagnósticos estabelecidos também aceleram a adoção da terapia. Programas de defesa do paciente e de rastreamento aumentaram as taxas de diagnóstico precoce em algumas regiões, impulsionando a demanda por tratamentos para CPNPC. Os sistemas de saúde priorizam o CPNPC devido à sua carga clínica, o que atrai maior foco em pesquisa e desenvolvimento e em desenvolvimento comercial. Em suma, as evidências clínicas, o investimento de mercado, os diagnósticos e a grande base de pacientes se combinam para manter o CPNPC como o segmento de câncer dominante.

Prevê-se que o segmento de câncer de pulmão metastático apresente a taxa de crescimento anual composta (CAGR) mais rápida, de 13,7%, entre 2026 e 2033. Esse crescimento é impulsionado pelo número crescente de pacientes diagnosticados em estágios avançados e por melhores terapias sistêmicas que prolongam significativamente a sobrevida em casos metastáticos. Os avanços em imunoterapia e combinações direcionadas que abordam mecanismos de resistência estão criando novas opções de tratamento para a doença metastática. O acesso expandido ao perfil genômico permite que os oncologistas personalizem os tratamentos mesmo em estágios avançados da doença, melhorando os resultados e a adesão. As melhorias nos cuidados paliativos e de suporte aumentam o número de pacientes elegíveis para intervenções sistêmicas. As aprovações regulatórias para terapias de última linha e o reembolso mais amplo para novos agentes também impulsionam a expansão do mercado. A necessidade não atendida no tratamento da doença metastática atrai significativa atividade e investimento em ensaios clínicos, acelerando a introdução de agentes inovadores. Além disso, evidências do mundo real que demonstram melhor qualidade de vida com os novos regimes terapêuticos apoiam uma adoção mais ampla no tratamento da doença metastática, impulsionando ainda mais a CAGR.

• Por tipo de molécula

Com base no tipo de molécula, o mercado europeu de terapêutica para câncer de pulmão é segmentado em moléculas pequenas e biológicos. O segmento de moléculas pequenas dominou o mercado, com uma participação de 61,4% da receita em 2025. A liderança das moléculas pequenas se deve ao seu papel consolidado em terapias direcionadas, à conveniência da administração oral e à ampla experiência clínica em diversos subtipos de câncer de pulmão. Inibidores de tirosina quinase (ITKs) bem conhecidos, como osimertinibe, gefitinibe e erlotinibe, são fundamentais nos regimes de tratamento para câncer de pulmão de não pequenas células (CPNPC) e atendem a um grande número de pacientes. As moléculas pequenas geralmente têm um custo de fabricação e distribuição menor do que os biológicos complexos, aumentando o acesso em muitas regiões. Seus perfis farmacocinéticos e a capacidade de penetrar em tumores sólidos as tornam clinicamente atraentes para alvos intracelulares. A disponibilidade de genéricos para alguns agentes também contribui para o aumento da demanda em mercados emergentes. O desenvolvimento contínuo de inibidores de moléculas pequenas de próxima geração, que visam mutações de resistência, sustenta a adoção constante desses medicamentos. Os médicos se sentem confortáveis em prescrever moléculas pequenas devido aos dados de segurança e eficácia a longo prazo. Os sistemas de saúde favorecem essas terapias em muitos contextos orientados por diretrizes, reforçando a participação de mercado. As estratégias comerciais dos fabricantes, incluindo o gerenciamento do ciclo de vida e a expansão das indicações, também prolongam o domínio das pequenas moléculas.

O segmento de produtos biológicos deverá apresentar a maior taxa de crescimento anual composta (CAGR) de 14,2% entre 2026 e 2033. Esse rápido crescimento é impulsionado por inibidores de checkpoint imunológico, anticorpos monoclonais, conjugados anticorpo-fármaco (ADCs) e outros produtos biológicos complexos que demonstraram respostas duradouras em muitos pacientes com câncer de pulmão. O aumento do investimento em pesquisa e desenvolvimento (P&D) de produtos biológicos e a expansão do número de aprovações estão impulsionando a adoção. Os produtos biológicos frequentemente oferecem benefícios significativos em termos de sobrevida e novos mecanismos de ação, tornando-os terapias de alto valor em portfólios oncológicos. O crescente desenvolvimento de biossimilares está melhorando a acessibilidade e o custo, o que contribui para uma adoção mais rápida. Além disso, a combinação de produtos biológicos com outras modalidades terapêuticas está possibilitando novos regimes que impulsionam ainda mais a demanda. O apoio ao reembolso para produtos biológicos de alto impacto nos principais mercados acelera a penetração. A preferência dos médicos pela imunoterapia como padrão de tratamento em muitos contextos continua a impulsionar a trajetória de crescimento dos produtos biológicos.

• Por classe de medicamento

Com base na classe de medicamentos, o mercado europeu de terapêutica para câncer de pulmão é segmentado em agentes alquilantes, antimetabólitos, inibidores de EGFR, inibidores mitóticos, inibidores de múltiplas cinases e outros. O segmento de inibidores de EGFR detinha a maior participação na receita, com 37,9% em 2025. Os inibidores de EGFR são dominantes porque as mutações de EGFR estão entre as anormalidades mais relevantes e amplamente testadas no câncer de pulmão de não pequenas células (CPNPC), e os agentes de EGFR aprovados apresentam benefícios de sobrevida bem estabelecidos. Medicamentos como osimertinibe e gefitinibe são comumente usados em primeira e em linhas subsequentes de tratamento quando as mutações estão presentes, criando populações tratadas substanciais. O segmento se beneficia da triagem de rotina para mutações de EGFR, que direciona os pacientes para terapias-alvo. Os inibidores de EGFR de nova geração, que superam as mutações de resistência, reforçaram a utilidade clínica e a participação de mercado. As diretrizes clínicas recomendam fortemente os testes de EGFR e o tratamento direcionado, o que apoia a adoção em diversos centros de tratamento. Perfis de segurança favoráveis em comparação com a quimioterapia citotóxica também promovem a preferência dos médicos. As empresas farmacêuticas continuam investindo na melhoria dos perfis dos inibidores de EGFR e no desenvolvimento de regimes de combinação, mantendo sua liderança de mercado. Dados robustos de eficácia no mundo real reforçam ainda mais o apoio das operadoras de saúde e a adesão dos médicos. As aprovações regulatórias globais em diversas regiões aumentam a acessibilidade e impulsionam a receita proveniente dessa classe de medicamentos.

Prevê-se que o segmento de Inibidores de Múltiplas Quinases registre a taxa de crescimento anual composta (CAGR) mais rápida, de 13,4%, entre 2026 e 2033. Os inibidores de múltiplas quinases estão ganhando impulso porque podem atingir simultaneamente múltiplas vias oncogênicas e de angiogênese, o que é valioso em tumores resistentes e heterogêneos. Esses agentes são cada vez mais testados em combinação com imunoterapias e outros fármacos direcionados para superar a resistência a alvos únicos. Os avanços no perfil molecular ajudam a identificar os pacientes com maior probabilidade de se beneficiarem de abordagens multiquinases, melhorando os resultados clínicos e a adesão ao tratamento. O desenvolvimento contínuo de novos medicamentos e as novas aprovações para compostos multialvo estão expandindo as indicações clínicas. A vantagem da inibição de múltiplas vias em casos refratários ou metastáticos torna esses fármacos atraentes para algoritmos de tratamento complexos. Ensaios de combinação realizados em instituições acadêmicas e pela indústria farmacêutica validam ainda mais a eficácia e aumentam a adoção do tratamento. Formulações e estratégias de dosagem aprimoradas, visando minimizar a toxicidade, estão melhorando a tolerabilidade e a atratividade no mercado.

• Por tipo de tratamento

Com base no tipo de tratamento, o mercado europeu de terapêutica para câncer de pulmão é segmentado em quimioterapia, radioterapia, terapia-alvo, imunoterapia e outras. O segmento de terapia-alvo dominou o mercado com uma participação de 42,1% em 2025, refletindo a mudança em direção à oncologia de precisão e ao tratamento guiado por biomarcadores moleculares. Os agentes direcionados proporcionam sobrevida livre de progressão superior para pacientes com mutações específicas e são cada vez mais utilizados em estágios iniciais e avançados da doença. A proliferação de diagnósticos complementares e a maior disponibilidade de testes genômicos reforçaram a adoção da terapia-alvo. Os pipelines farmacêuticos focados em novos alvos (ALK, ROS1, BRAF, MET, RET) expandem continuamente o repertório de opções de precisão. Os tratamentos direcionados são frequentemente mais bem tolerados do que a quimioterapia convencional, melhorando a qualidade de vida e a adesão ao tratamento. Os sistemas de saúde estão investindo em infraestrutura diagnóstica para apoiar abordagens direcionadas, o que impulsiona ainda mais a participação de mercado. As políticas de reembolso em muitos mercados desenvolvidos favorecem regimes direcionados com respaldo científico, ampliando o acesso. As diretrizes clínicas agora incorporam testes moleculares e protocolos de terapia-alvo, padronizando o atendimento e reforçando a dominância do mercado. A expansão contínua das indicações e os estudos de combinação mantêm o ímpeto para as modalidades terapêuticas específicas.

Prevê-se que o segmento de imunoterapia apresente a taxa de crescimento anual composta (CAGR) mais rápida, de 15,3%, entre 2026 e 2033. O rápido crescimento da imunoterapia decorre de sucessos marcantes com inibidores de checkpoint, que produzem respostas duradouras em subgrupos de pacientes. Avanços contínuos em novos alvos imunológicos, anticorpos biespecíficos e terapias celulares ampliam a aplicabilidade clínica. Estratégias combinadas que unem imunoterapia a agentes direcionados ou quimioterapia estão produzindo taxas de resposta aprimoradas. A expansão da pesquisa de biomarcadores (além do PD-L1) está refinando a seleção de pacientes e aumentando as taxas de resposta. As aprovações regulatórias e a incorporação de diretrizes para imunoterapias em primeira e segunda linha continuam a se multiplicar. O investimento em capacidade de produção e a melhoria da relação custo-benefício por meio de biossimilares e modelos de reembolso baseados em valor apoiam uma adoção mais ampla. Dados de eficácia no mundo real e de sobrevida em longo prazo aumentam a confiança dos médicos e aceleram a adoção global.

• Por tipo de terapia

Com base no tipo de terapia, o mercado europeu de terapêutica para câncer de pulmão é segmentado em monoterapia e terapia combinada. O segmento de terapia combinada dominou o mercado com uma participação de 55,8% em 2025, refletindo a realidade clínica de que a combinação de modalidades (quimioterapia + agentes direcionados ou imunoterapia + agentes direcionados) frequentemente resulta em um controle tumoral superior. Os regimes de combinação tornaram-se padrão em muitos tratamentos de primeira linha devido às vantagens de sobrevida demonstradas em ensaios clínicos randomizados. O domínio do segmento é sustentado por evidências clínicas robustas, recomendações de diretrizes e ampla aceitação por parte dos médicos. Parcerias farmacêuticas e acordos de codesenvolvimento expandiram os portfólios de terapias combinadas e aceleraram os processos de aprovação regulatória. As abordagens combinadas ajudam a mitigar os mecanismos de resistência e proporcionam supressão tumoral multifacetada. Os sistemas de saúde reembolsam cada vez mais os regimes de combinação baseados em evidências para indicações de alto impacto, facilitando sua adoção. A adoção da terapia combinada em estágios avançados e metastáticos é particularmente alta, o que se traduz em receitas substanciais para o mercado. A melhoria nos resultados para os pacientes e a expansão das indicações para as modalidades combinadas sustentam sua posição de liderança em todas as linhas de tratamento.

Prevê-se que o segmento de monoterapia registre a taxa de crescimento anual composta (CAGR) mais rápida, de 11,9%, entre 2026 e 2033. O crescimento da monoterapia é impulsionado pela aprovação de medicamentos de agente único altamente específicos, com eficácia e tolerabilidade favoráveis para subgrupos de pacientes definidos. As monoterapias são atraentes em contextos de manutenção, para pacientes idosos ou quando a toxicidade da combinação é uma preocupação. A menor complexidade de administração e os requisitos reduzidos de monitoramento tornam o uso de agentes únicos atraente em contextos com recursos limitados. A descoberta contínua de novos alvos que possibilitam opções eficazes de monoterapia impulsiona a adoção. Considerações econômicas e vias de reembolso simplificadas também apoiam o crescimento da monoterapia, especialmente onde a relação custo-benefício foi demonstrada. Evidências do mundo real de que certos agentes únicos proporcionam controle duradouro em pacientes selecionados consolidam ainda mais seu uso.

• Pelo usuário final

Com base no usuário final, o mercado europeu de terapêutica para câncer de pulmão é segmentado em hospitais, atendimento domiciliar, clínicas especializadas e outros. O segmento de hospitais dominou o mercado, com a maior participação, de 64,3% em 2025, devido à oferta de serviços oncológicos abrangentes, incluindo diagnósticos, centros de infusão, salas de radioterapia e equipes multidisciplinares necessárias para o tratamento complexo do câncer de pulmão. Os hospitais também sediam a maioria dos ensaios clínicos e possuem a infraestrutura necessária para a administração segura de terapias citotóxicas e biológicas. Os reembolsos de planos de saúde, tanto públicos quanto privados, geralmente são feitos por meio de hospitais, o que viabiliza maiores volumes de tratamento e compras centralizadas. Os fluxos de atendimento integrados nos hospitais facilitam o diagnóstico rápido, o estadiamento e o início da terapia, contribuindo para um alto fluxo de pacientes. Hospitais de ponta atraem encaminhamentos para casos complexos, fortalecendo ainda mais a utilização de terapêuticas de alto valor para o câncer de pulmão. Programas de treinamento e a concentração de especialistas dentro dos hospitais sustentam a expertise e a adoção de novos regimes terapêuticos. A expansão dos departamentos de oncologia e os investimentos em centros de tratamento de câncer em todo o mundo continuam a sustentar a dominância hospitalar. Os hospitais também são pontos focais para testes de biomarcadores e comitês multidisciplinares de tumores, que impulsionam a adoção de terapias direcionadas.

O segmento de Clínicas Especializadas deverá apresentar a taxa de crescimento anual composta (CAGR) mais rápida, de 12,8%, entre 2026 e 2033. As clínicas especializadas em oncologia estão em expansão devido à demanda por atendimento ambulatorial centrado no paciente, que oferece acesso mais rápido e gestão personalizada. Essas clínicas geralmente se concentram em serviços de infusão e administração de terapias direcionadas, com sistemas de agendamento simplificados. A relação custo-benefício e a conveniência para os pacientes, principalmente em ambientes não hospitalares, tornam as clínicas especializadas atraentes. Parcerias com a indústria farmacêutica para programas patrocinados e contratos com planos de saúde locais aprimoram a oferta de serviços. A tendência de administração ambulatorial de muitas terapias modernas impulsiona o crescimento das clínicas especializadas. A expansão das redes dessas clínicas em áreas urbanas e suburbanas aumenta a acessibilidade e as opções para os pacientes, acelerando as taxas de adesão.

• Por canal de distribuição

Com base no canal de distribuição, o mercado europeu de terapêutica para câncer de pulmão é segmentado em farmácia hospitalar, farmácia de varejo, online e outros. O segmento de farmácia hospitalar detinha a maior participação, com 53,6% em 2025, devido ao gerenciamento da aquisição, armazenamento em cadeia fria e dispensação de medicamentos oncológicos complexos que exigem supervisão clínica e disponibilidade imediata para uso hospitalar e em infusão. Os sistemas centralizados de farmácia hospitalar também coordenam a segurança da medicação, a dosagem e os serviços de farmácia clínica, o que melhora os resultados terapêuticos. Acordos de compra em grande escala e licitações realizadas por hospitais garantem um fornecimento estável e, frequentemente, preços favoráveis para terapias de alto custo. A integração das farmácias hospitalares com os registros médicos eletrônicos facilita os fluxos de trabalho de prescrição, administração e monitoramento de terapêuticas oncológicas. O controle desse canal sobre o estoque interno de oncologia é essencial para a prestação de cuidados oportunos e o suporte a ensaios clínicos. O papel estratégico das farmácias hospitalares em centros de tratamento de câncer as torna o canal de distribuição dominante.

Prevê-se que o segmento de farmácias online apresente o crescimento mais rápido, com uma taxa composta de crescimento anual (CAGR) de 14,9% entre 2026 e 2033. Os fatores de crescimento incluem a crescente adoção da telemedicina, a expansão das estruturas de prescrição eletrônica, a preferência dos pacientes pela entrega domiciliar de medicamentos oncológicos orais para doenças crônicas e as melhorias no suporte regulatório para a venda de medicamentos online. Os canais online reduzem as barreiras geográficas de acesso e oferecem preços competitivos e modelos de entrega por assinatura que atraem pacientes que gerenciam terapias de longo prazo. A integração com serviços de teleconsulta e enfermagem domiciliar aumenta ainda mais a conveniência e a adesão ao tratamento. A expansão de plataformas de farmácia online seguras e em conformidade com as normas, bem como as parcerias com clínicas e hospitais, estão acelerando a adoção do canal globalmente.

Análise Regional do Mercado Europeu de Terapias para Câncer de Pulmão

- Prevê-se que o mercado europeu de terapêutica para o câncer de pulmão cresça a uma taxa composta de crescimento anual (CAGR) substancial durante o período de previsão, impulsionado principalmente pelo aumento da incidência de câncer de pulmão e pela crescente adoção de tratamentos avançados de terapia-alvo e imunoterapia.

- O forte foco da região em medicina de precisão, apoiado por iniciativas governamentais na área da saúde e investimentos crescentes em pesquisa oncológica, está contribuindo significativamente para a expansão do mercado. Além disso, a disponibilidade de infraestrutura de saúde bem estabelecida e a rápida integração de sistemas de diagnóstico assistidos por IA estão aprimorando a detecção precoce e a eficiência do tratamento.

- Os países europeus também estão testemunhando uma crescente colaboração entre empresas farmacêuticas e instituições de pesquisa para acelerar a descoberta de medicamentos e os ensaios clínicos. O aumento da população idosa e os crescentes fatores de risco ambiental, como a poluição e a prevalência do tabagismo, estão impulsionando ainda mais o mercado nas principais economias, incluindo Alemanha, França, Itália e Reino Unido.

Análise do Mercado de Terapias para Câncer de Pulmão no Reino Unido e na Europa

Prevê-se que o mercado de terapêutica para o câncer de pulmão no Reino Unido e na Europa cresça a uma taxa composta de crescimento anual (CAGR) notável durante o período de previsão, impulsionado pela crescente demanda por medicina personalizada e modalidades de tratamento inovadoras. O Serviço Nacional de Saúde (NHS) do país continua a promover programas de rastreio precoce e testes moleculares para identificar mutações genéticas, permitindo o uso de terapias direcionadas e medicamentos de imuno-oncologia para melhores resultados para os pacientes. A forte presença de líderes farmacêuticos globais e o apoio regulatório contínuo a novos tratamentos oncológicos estão impulsionando os avanços clínicos na região. Além disso, o aumento das campanhas de conscientização pública sobre o diagnóstico precoce e a disponibilidade de reembolso para terapias avançadas estão acelerando as taxas de adoção. Espera-se que o crescente foco do Reino Unido na integração da saúde digital e no uso de evidências do mundo real nas decisões de tratamento sustente o ritmo de crescimento do mercado.

Análise do Mercado de Terapias para Câncer de Pulmão na Alemanha e na Europa

O mercado de terapêutica para câncer de pulmão na Alemanha e na Europa deverá expandir a uma taxa de crescimento anual composta (CAGR) considerável durante o período de previsão, impulsionado pela infraestrutura de saúde avançada do país, pelo aumento das colaborações em pesquisa e pela alta adoção de terapias oncológicas de última geração. A Alemanha está na vanguarda da oncologia de precisão na Europa, com forte ênfase em diagnósticos moleculares, testes de biomarcadores e combinações de terapias direcionadas. O aumento dos investimentos governamentais e do setor privado em pesquisa e desenvolvimento (P&D) em oncologia, juntamente com a expansão das redes de ensaios clínicos, está fomentando a inovação no tratamento do câncer de pulmão. Além disso, o uso crescente de imunoterapias, particularmente inibidores de PD-1 e PD-L1, está melhorando significativamente os resultados de sobrevida entre os pacientes. O foco do país na prestação de serviços de saúde sustentáveis e no avanço tecnológico continua a reforçar sua posição de liderança no mercado europeu de terapêutica para câncer de pulmão.

Participação de mercado de terapias para câncer de pulmão na Europa

O setor de terapias para câncer de pulmão é liderado principalmente por empresas consolidadas, incluindo:

- AstraZeneca (Reino Unido)

- Bristol Myers Squibb (EUA)

- Merck & Co., Inc. (EUA)

- F. Hoffmann-La Roche Ltda. (Suíça)

- Novartis AG (Suíça)

- Pfizer Inc. (EUA)

- Lírio (EUA)

- Amgen Inc. (EUA)

- Takeda Pharmaceutical Company Limited (Japão)

- Sanofi SA (França)

- Boehringer Ingelheim International GmbH (Alemanha)

- Johnson & Johnson (EUA)

- AbbVie Inc. (EUA)

- GlaxoSmithKline plc (Reino Unido)

- Daiichi Sankyo Company, Limitada (Japão)

- Astellas Pharma Inc. (Japão)

- Regeneron Pharmaceuticals, Inc. (EUA)

- Blueprint Medicines Corporation (EUA)

- BeiGene Ltda. (China)

- (China)

Últimos desenvolvimentos no mercado europeu de terapêutica para o câncer de pulmão

- Em dezembro de 2021, a Agência Europeia de Medicamentos (EMA) concedeu autorização condicional de comercialização ao Rybrevant (amivantamab) para o tratamento do câncer de pulmão de não pequenas células (CPNPC) avançado com mutações de inserção no éxon 20 do EGFR. Essa aprovação representou um grande avanço nas opções de terapia direcionada disponíveis para pacientes em toda a Europa.

- Em novembro de 2022, diversas novas terapias para câncer de pulmão, incluindo imunoterapias de última geração e medicamentos direcionados, receberam extensão de indicação da EMA, ampliando o acesso a medicamentos de precisão para pacientes europeus e reforçando a liderança da região na adoção precoce de tratamentos inovadores contra o câncer.

- Em março de 2024, a AstraZeneca anunciou resultados positivos do seu estudo FLAURA2, demonstrando que o TAGRISSO (osimertinibe) em combinação com quimioterapia melhorou significativamente a sobrevida livre de progressão em pacientes com câncer de pulmão de não pequenas células (CPNPC) avançado com mutação no EGFR. Esses achados fortaleceram a posição regulatória da empresa para a expansão do uso do medicamento em toda a Europa.

- Em abril de 2024, o Comité de Medicamentos para Uso Humano (CHMP) da EMA emitiu um parecer positivo recomendando a extensão da indicação do Rybrevant® (amivantamab), refletindo a crescente confiança nas terapias com anticorpos biespecíficos para o CPNPC com mutação do EGFR nos mercados europeus.

- Em dezembro de 2024, a Comissão Europeia aprovou a combinação de RYBREVANT (amivantamab) com LAZCLUZE (lazertinib) como tratamento de primeira linha para adultos com câncer de pulmão de não pequenas células (CPNPC) avançado com mutação no EGFR. Isso representou um marco importante na transição da Europa para terapias combinadas direcionadas.

- Em dezembro de 2024, a AstraZeneca obteve aprovação regulatória na União Europeia para o TAGRISSO (osimertinibe), o primeiro inibidor de EGFR autorizado para o tratamento de câncer de pulmão localmente avançado e irressecável. Dessa forma, expandimos sua utilidade clínica para além da doença metastática e estabelecemos um novo padrão de referência para o tratamento na região.

- Em janeiro de 2025, a Henlius Biotech recebeu aprovação da Comissão Europeia para o Serplulimab, uma imunoterapia anti-PD-1, em combinação com carboplatina e etoposídeo para o tratamento de primeira linha do câncer de pulmão de pequenas células em estágio avançado (ES-SCLC). Este lançamento adicionou uma nova opção de imunoterapia para os médicos europeus que tratam pacientes com câncer de pulmão de pequenas células.

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.