Europe Molecular Diagnostic Controls Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

87.99 Billion

USD

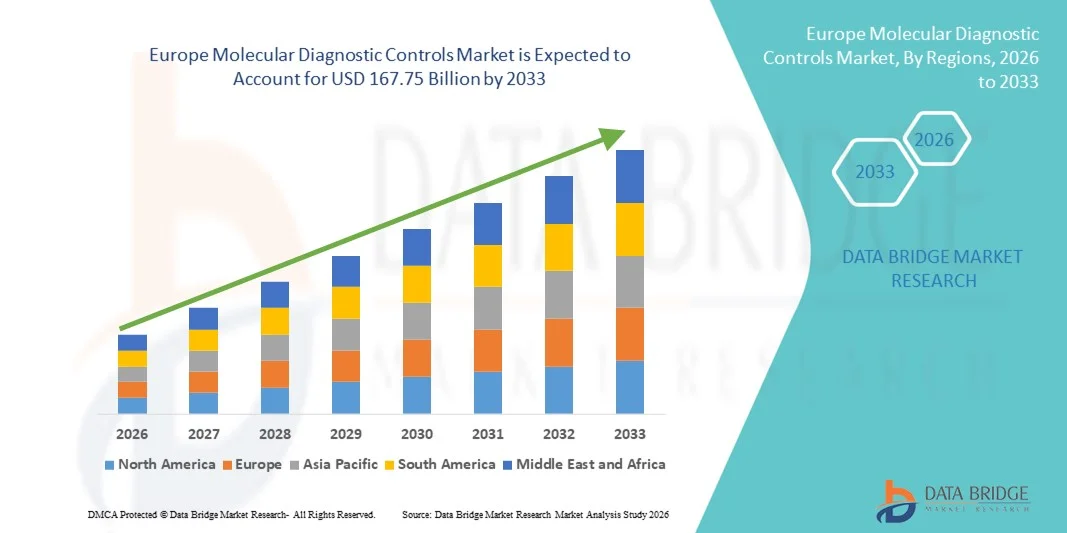

167.75 Billion

2025

2033

USD

87.99 Billion

USD

167.75 Billion

2025

2033

| 2026 –2033 | |

| USD 87.99 Billion | |

| USD 167.75 Billion | |

| % | |

|

Segmentação do mercado europeu de controles para diagnóstico molecular, por produto (controles independentes e controles específicos para instrumentos), tipo de analito (controles de analito único e controles de múltiplos analitos), aplicação (doenças infecciosas, oncologia, testes genéticos e outros), usuário final (laboratórios clínicos, hospitais, fabricantes de IVD e organizações de pesquisa contratadas, institutos acadêmicos e de pesquisa e outros), canal de distribuição (vendas no varejo e licitações diretas) - Tendências e previsões do setor até 2033.

Tamanho do mercado europeu de controles de diagnóstico molecular

- O mercado europeu de controles de diagnóstico molecular foi avaliado em US$ 87,99 bilhões em 2025 e deverá atingir US$ 167,75 bilhões até 2033 , com uma taxa de crescimento anual composta (CAGR) de 8,40% durante o período de previsão.

- O crescimento do mercado é impulsionado principalmente pela crescente adoção de tecnologias de diagnóstico molecular e pelos avanços contínuos na padronização de ensaios, garantia de qualidade e automação laboratorial, resultando em maior precisão e confiabilidade nos testes diagnósticos em ambientes clínicos e de pesquisa.

- Além disso, a crescente demanda por resultados de diagnóstico precisos, reproduzíveis e em conformidade com as normas regulamentares está incentivando laboratórios e fabricantes de diagnósticos a adotarem cada vez mais controles de diagnóstico molecular como ferramentas essenciais para a validação de testes e o monitoramento da qualidade. Esses fatores convergentes estão acelerando a adoção de soluções de Controles de Diagnóstico Molecular, impulsionando significativamente o crescimento geral do mercado.

Análise do Mercado Europeu de Controles de Diagnóstico Molecular

- Os controles de diagnóstico molecular, utilizados para garantir a precisão, confiabilidade e consistência dos ensaios de diagnóstico molecular, tornaram-se componentes essenciais dos fluxos de trabalho clínicos e laboratoriais modernos em hospitais, laboratórios de referência e instituições de pesquisa, devido ao seu papel na garantia da qualidade e na conformidade regulatória.

- A crescente demanda por controles de diagnóstico molecular é impulsionada principalmente pela rápida adoção de testes de diagnóstico molecular, pelo aumento da prevalência de doenças infecciosas e genéticas e pela crescente necessidade de resultados diagnósticos padronizados e validados para apoiar a tomada de decisões clínicas.

- O Reino Unido dominou o mercado de controles de diagnóstico molecular, com a maior participação de receita, de 38,6% em 2025, impulsionado por uma infraestrutura de saúde bem estabelecida, fortes iniciativas governamentais que promovem padrões de qualidade diagnóstica e alta adoção de testes moleculares avançados em laboratórios públicos e privados.

- A Alemanha deverá ser o país com o crescimento mais rápido no mercado de controles de diagnóstico molecular durante o período de previsão, impulsionada pelo aumento dos investimentos em pesquisa diagnóstica, pela expansão das capacidades de testes moleculares e pela crescente demanda por medicina de precisão e detecção precoce de doenças.

- O segmento de Controles Independentes dominou a maior fatia de receita do mercado, com 58,6% em 2025, impulsionado por sua ampla compatibilidade com diversas plataformas e instrumentos de diagnóstico molecular.

Escopo do relatório e segmentação do mercado de controles de diagnóstico molecular

|

Atributos |

Principais informações de mercado sobre controles de diagnóstico molecular |

|

Segmentos abrangidos |

|

|

Países abrangidos |

Europa

|

|

Principais participantes do mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de informações de dados de valor agregado |

Além das informações sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais participantes, os relatórios de mercado elaborados pela Data Bridge Market Research também incluem análises aprofundadas de especialistas, epidemiologia de pacientes, análise de projetos em desenvolvimento, análise de preços e estrutura regulatória. |

Tendências do mercado europeu de controles de diagnóstico molecular

Avanços na garantia da qualidade e na padronização de testes diagnósticos

- Uma tendência significativa e crescente no mercado de controles de diagnóstico molecular é a ênfase cada vez maior na garantia rigorosa da qualidade, na padronização de ensaios e na conformidade regulatória em laboratórios clínicos e de pesquisa. Os controles de diagnóstico molecular estão sendo cada vez mais adotados para garantir a precisão, a reprodutibilidade e a confiabilidade dos resultados dos testes em ambientes de testes moleculares de alto rendimento.

- Por exemplo, empresas como a Bio-Rad Laboratories e a Thermo Fisher Scientific expandiram seus portfólios de controles de diagnóstico molecular projetados para ensaios de PCR, qPCR e sequenciamento de nova geração (NGS), auxiliando os laboratórios a manter um desempenho consistente em diferentes plataformas e instrumentos.

- A crescente complexidade dos ensaios moleculares, particularmente em oncologia, doenças infecciosas e testes genéticos, aumentou a necessidade de controles positivos, negativos e internos bem caracterizados para validar o desempenho do ensaio e minimizar resultados falso-positivos ou falso-negativos.

- Além disso, a crescente adoção de diagnósticos complementares e medicina personalizada ampliou a demanda por controles moleculares altamente específicos que possam verificar a sensibilidade, a especificidade e o limite de detecção dos ensaios em diversas amostras de pacientes.

- Agências reguladoras e organismos de acreditação também estão reforçando os padrões de qualidade para testes moleculares, incentivando os laboratórios a integrar controles diagnósticos robustos em seus fluxos de trabalho de rotina. Isso levou os fabricantes a desenvolver controles multianalíticos e independentes de terceiros, compatíveis com múltiplas plataformas de ensaio.

- A tendência para controles de diagnóstico molecular padronizados e de alta qualidade está remodelando as melhores práticas laboratoriais, apoiando a tomada de decisões clínicas consistentes e aumentando a confiança nos resultados dos testes moleculares em todos os sistemas de saúde.

Dinâmica do mercado europeu de controles de diagnóstico molecular

Motorista

A crescente demanda por testes moleculares precisos é impulsionada pela carga de doenças e pelos avanços no diagnóstico.

- O crescente impacto global de doenças infecciosas, câncer e distúrbios genéticos, aliado à rápida expansão do diagnóstico molecular, é um fator crucial que impulsiona a demanda por controles de diagnóstico molecular.

- Por exemplo, durante a expansão das capacidades de testes moleculares para rastreio de doenças oncológicas e infecciosas, os laboratórios passaram a depender cada vez mais de controles moleculares validados para garantir a precisão dos ensaios e a conformidade regulamentar em grandes volumes de testes.

- Com a crescente importância do diagnóstico molecular na detecção precoce de doenças, na seleção de tratamentos e no monitoramento de pacientes, a necessidade de controles confiáveis para validar o desempenho dos testes se intensificou. Os controles de diagnóstico molecular auxiliam os laboratórios a detectar desvios nos ensaios, degradação de reagentes e erros do operador, protegendo assim a integridade dos resultados.

- Além disso, a crescente adoção de tecnologias avançadas, como PCR em tempo real, PCR digital e NGS, em laboratórios clínicos está impulsionando a demanda por controles sofisticados capazes de suportar fluxos de trabalho complexos.

- A expansão dos testes moleculares para ambientes descentralizados, incluindo laboratórios hospitalares e de referência, impulsiona ainda mais a demanda por controles diagnósticos padronizados e prontos para uso, que simplificam a gestão da qualidade e reduzem a variabilidade operacional.

Restrição/Desafio

Alto custo, personalização limitada e complexidade técnica.

- O custo relativamente elevado dos controles de diagnóstico molecular, particularmente os controles multianalíticos e específicos de plataforma, representa um desafio considerável para a sua adoção em larga escala, especialmente em pequenos laboratórios e ambientes de saúde com recursos limitados.

- Alguns laboratórios enfrentam dificuldades para acessar controles que correspondam precisamente aos seus ensaios, instrumentos ou biomarcadores emergentes específicos, o que leva a opções de personalização limitadas e potenciais problemas de compatibilidade.

- Além disso, a complexidade técnica envolvida na seleção, validação e integração de controles de diagnóstico molecular adequados em fluxos de trabalho existentes pode representar uma barreira, principalmente para laboratórios com conhecimento técnico ou infraestrutura limitados.

- A estabilidade, os requisitos de armazenamento e a consistência dos controles entre lotes também continuam sendo preocupações, visto que as variações podem afetar o desempenho do ensaio a longo prazo e aumentar os custos de gestão da qualidade.

- Embora os fabricantes estejam trabalhando ativamente para melhorar a estabilidade dos controles e expandir a cobertura dos ensaios, superar as pressões de custos, aprimorar a personalização e simplificar a implementação serão cruciais para uma penetração de mercado mais ampla e um crescimento sustentado do mercado de controles de diagnóstico molecular.

Escopo do mercado europeu de controles de diagnóstico molecular

O mercado é segmentado com base no produto, tipo de analito, aplicação, usuário final e canal de distribuição.

- Por produto

Com base no produto, o mercado de Controles para Diagnóstico Molecular é segmentado em Controles Independentes e Controles Específicos de Instrumentos. O segmento de Controles Independentes dominou a maior participação de mercado em receita, com 58,6% em 2025, impulsionado por sua ampla compatibilidade com diversas plataformas e instrumentos de diagnóstico molecular. Os controles independentes são amplamente preferidos por laboratórios clínicos e de referência, pois oferecem flexibilidade na validação de ensaios de diferentes fabricantes. Esses controles ajudam os laboratórios a reduzir a dependência de consumíveis específicos de instrumentos, diminuindo os custos operacionais. Eles são amplamente utilizados para garantia da qualidade, testes de proficiência e validação de ensaios de rotina. A crescente adoção de testes desenvolvidos em laboratório (LDTs) impulsiona ainda mais a demanda. Os controles independentes permitem o monitoramento padronizado do desempenho em diferentes plataformas, melhorando a precisão diagnóstica. A ênfase regulatória no controle de qualidade em diagnósticos moleculares reforça seu uso. Sua disponibilidade para uma ampla gama de analitos aumenta a penetração no mercado. A forte demanda de laboratórios de alto rendimento contribui para a dominância do mercado. O aumento do volume de testes para doenças infecciosas e oncologia também impulsiona o crescimento. Sua relação custo-benefício e eficiência operacional fortalecem a adoção global. A América do Norte e a Europa representam uma parcela significativa do uso devido à infraestrutura laboratorial consolidada.

O segmento de Controles Específicos para Instrumentos deverá apresentar a taxa de crescimento anual composta (CAGR) mais rápida, de 11,8%, entre 2026 e 2033, impulsionado pela crescente adoção de sistemas de diagnóstico molecular totalmente automatizados. Esses controles são projetados especificamente para se adequarem aos fluxos de trabalho dos instrumentos, garantindo o desempenho ideal dos ensaios e a conformidade regulatória. A crescente preferência por plataformas de sistema fechado em hospitais e centros de diagnóstico sustenta a rápida adoção. Os controles específicos para instrumentos reduzem a variabilidade e aumentam a reprodutibilidade dos resultados dos testes. A crescente demanda por testes moleculares rápidos e em pontos de atendimento acelera ainda mais o crescimento. Os fabricantes estão cada vez mais incluindo controles em conjunto com os instrumentos de diagnóstico, impulsionando a participação de mercado. Os avanços tecnológicos em plataformas de PCR e NGS apoiam a expansão. As aprovações regulatórias favorecem controles padronizados vinculados a instrumentos. O aumento da instalação de analisadores de diagnóstico automatizados em todo o mundo alimenta a demanda. Os mercados emergentes estão adotando rapidamente sistemas de diagnóstico integrados. Os controles específicos para instrumentos garantem operações laboratoriais otimizadas. Esses fatores, em conjunto, impulsionam a alta CAGR do segmento.

- Por tipo de analito

Com base no tipo de analito, o mercado é segmentado em Controles de Analito Único e Controles de Múltiplos Analitos. O segmento de Controles de Analito Único detinha a maior participação na receita de mercado, com 55,2% em 2025, devido à sua alta especificidade e uso generalizado em testes diagnósticos direcionados. Os controles de analito único são amplamente utilizados para validar ensaios moleculares individuais, particularmente em testes genéticos e de doenças infecciosas. Os laboratórios preferem esses controles para o monitoramento preciso da sensibilidade e exatidão dos ensaios. Eles são essenciais para confirmar o desempenho dos testes em procedimentos diagnósticos regulamentados. A crescente demanda por testes específicos para patógenos impulsiona a adoção desses controles. Eles são comumente usados em fluxos de trabalho clínicos de rotina e em programas de testes de proficiência. Sua simplicidade e facilidade de interpretação aumentam a confiabilidade. Os requisitos de conformidade regulatória também contribuem para a demanda. O alto uso em diagnósticos baseados em PCR fortalece a dominância do mercado. Os controles de analito único são econômicos para necessidades de testes específicos. A forte adoção em laboratórios clínicos sustenta a liderança de mercado. Regiões desenvolvidas contribuem significativamente para a participação de mercado.

Prevê-se que o segmento de Controles Multianalíticos apresente o crescimento mais rápido, com uma taxa composta de crescimento anual (CAGR) de 13,4% entre 2026 e 2033, impulsionado pela crescente demanda por diagnósticos moleculares multiplex. Os controles multianalíticos permitem a validação simultânea de múltiplos alvos, melhorando a eficiência dos testes. A crescente adoção de painéis sindrômicos e ensaios de PCR multiplex acelera o crescimento. Esses controles reduzem o tempo, o custo e o consumo de reagentes por teste. O uso crescente em painéis de oncologia e doenças infecciosas também contribui para a expansão. Os avanços tecnológicos no design de ensaios moleculares favorecem os testes multiplex. Os laboratórios clínicos buscam a otimização do fluxo de trabalho, impulsionando a adoção. A crescente prevalência de doenças complexas que exigem análise de múltiplos marcadores impulsiona a demanda. A expansão de plataformas de diagnóstico de alto rendimento também contribui para o crescimento. Os controles multianalíticos aprimoram a garantia da qualidade em múltiplos alvos. Os sistemas de saúde emergentes estão adotando cada vez mais diagnósticos multiplex. Esses fatores contribuem para a rápida trajetória de crescimento do segmento.

- Por meio de aplicação

Com base na aplicação, o mercado de Controles de Diagnóstico Molecular é segmentado em Doenças Infecciosas, Oncologia, Testes Genéticos e Outros. O segmento de Doenças Infecciosas dominou a maior participação na receita do mercado, com 46,8% em 2025, impulsionado pelos altos volumes globais de testes e pelas exigências de monitoramento contínuo. Os controles de diagnóstico molecular são essenciais para garantir a precisão na detecção de patógenos virais, bacterianos e fúngicos. A pandemia de COVID-19 aumentou significativamente a conscientização e a infraestrutura para testes de doenças infecciosas. A vigilância contínua de infecções respiratórias, sexualmente transmissíveis e hospitalares sustenta a demanda. As exigências regulatórias requerem um rigoroso controle de qualidade para diagnósticos de doenças infecciosas. A alta adoção de testes de PCR e testes moleculares rápidos contribui para a dominância do segmento. Programas de saúde pública e iniciativas de triagem impulsionam ainda mais o uso. Os laboratórios dependem de controles para validação de ensaios e consistência entre lotes. O crescente monitoramento da resistência antimicrobiana sustenta a demanda. O forte financiamento para diagnósticos de doenças infecciosas reforça a adoção. A América do Norte e a Ásia-Pacífico lideram em volume de testes. Este segmento permanece a base do uso de controles de diagnóstico molecular.

O segmento de Oncologia deverá registrar a taxa de crescimento anual composta (CAGR) mais rápida, de 14,2%, entre 2026 e 2033, impulsionado pela rápida expansão da oncologia molecular e da medicina de precisão. O uso crescente de diagnósticos complementares e testes baseados em biomarcadores sustenta a demanda por controles de alta qualidade. Os controles moleculares garantem a precisão na detecção de mutações genéticas relacionadas ao câncer. A crescente prevalência de câncer em todo o mundo acelera o volume de testes. A adoção do sequenciamento de nova geração (NGS) em oncologia impulsiona o uso de controles. Abordagens de tratamento personalizadas exigem validação de qualidade rigorosa. Empresas farmacêuticas e de diagnóstico colaboram cada vez mais em diagnósticos oncológicos. A ênfase regulatória em ensaios oncológicos validados sustenta o crescimento. O aumento do investimento em pesquisa do câncer acelera ainda mais a adoção. Instituições de pesquisa acadêmica e clínica impulsionam a demanda. Mercados emergentes estão expandindo a infraestrutura de diagnóstico oncológico. Esses fatores resultam em uma forte CAGR projetada.

- Por usuário final

Com base no usuário final, o mercado é segmentado em Laboratórios Clínicos, Hospitais, Fabricantes de IVD e Organizações de Pesquisa Contratadas, Institutos Acadêmicos e de Pesquisa e Outros. O segmento de Laboratórios Clínicos representou a maior participação na receita do mercado, com 49,5% em 2025, impulsionado pelos altos volumes de testes diagnósticos e pelos requisitos de controle de qualidade de rotina. Os laboratórios clínicos realizam testes moleculares em larga escala para doenças infecciosas, distúrbios genéticos e oncologia. Esses laboratórios dependem fortemente de controles diagnósticos para garantir a precisão dos testes e a conformidade regulatória. A expansão de laboratórios de diagnóstico centralizados sustenta a demanda. A adoção de plataformas automatizadas de alto rendimento impulsiona o uso de controles. Redes de laboratórios governamentais e privadas contribuem para a dominância do mercado. A crescente terceirização de serviços de diagnóstico reforça a participação de mercado. Requisitos rigorosos de acreditação impulsionam ainda mais a adoção. Os laboratórios clínicos utilizam controles para validação diária e testes de proficiência. Os altos volumes de amostras garantem a demanda contínua. A infraestrutura laboratorial avançada em regiões desenvolvidas sustenta o crescimento. Este segmento permanece o principal consumidor de controles de diagnóstico molecular.

O segmento de Fabricantes de IVD e Organizações de Pesquisa Contratada (CROs) deverá apresentar o crescimento mais rápido, com uma taxa composta de crescimento anual (CAGR) de 12,7% entre 2026 e 2033, impulsionado pelo aumento do desenvolvimento de ensaios e das atividades de ensaios clínicos. Essas organizações utilizam amplamente controles moleculares durante o desenvolvimento, validação e submissão de testes às agências reguladoras. O crescimento em diagnósticos complementares e medicina personalizada acelera a demanda. Parcerias crescentes entre empresas farmacêuticas e de diagnóstico sustentam a expansão. As CROs exigem controles padronizados para ensaios multicêntricos. O aumento da fiscalização regulatória impulsiona as necessidades de garantia da qualidade. A expansão dos projetos de P&D em diagnóstico sustenta o crescimento contínuo. As tendências globais de terceirização impulsionam ainda mais a adoção de CROs. Empresas de biotecnologia emergentes contribuem para o aumento da demanda. O aumento do financiamento para inovação em diagnóstico sustenta esse segmento. Os rápidos avanços tecnológicos aumentam a complexidade dos testes. Esses fatores contribuem para um forte crescimento da CAGR.

- Por canal de distribuição

Com base no canal de distribuição, o mercado é segmentado em Vendas no Varejo e Licitação Direta. O segmento de Licitação Direta detinha a maior participação na receita de mercado, com 57,1% em 2025, impulsionado por compras em grande escala por hospitais, laboratórios governamentais e grandes redes de diagnóstico. Os contratos de licitação direta garantem fornecimento consistente, vantagens de custo e contratos de longo prazo. Os sistemas públicos de saúde preferem a aquisição direta para materiais padronizados de controle de qualidade. Grandes laboratórios se beneficiam de descontos por volume e suporte técnico. Os canais de licitação direta facilitam a conformidade regulatória e a rastreabilidade. Programas nacionais de triagem impulsionam compras em larga escala. A forte adoção em laboratórios de saúde pública reforça a dominância do segmento. A aquisição direta garante cadeias de suprimentos confiáveis. A expansão da infraestrutura de diagnóstico sustenta o crescimento. Compradores institucionais preferem modelos de aquisição baseados em licitação. Tanto mercados desenvolvidos quanto emergentes utilizam amplamente esse canal. Esse segmento permanece dominante devido à sua relação custo-benefício e confiabilidade.

O segmento de Vendas no Varejo deverá apresentar a taxa de crescimento anual composta (CAGR) mais rápida, de 10,9%, entre 2026 e 2033, impulsionado pela crescente demanda de pequenos laboratórios e instituições de pesquisa. Os canais de varejo oferecem flexibilidade e acesso mais rápido a controles de diagnóstico molecular. O crescimento de centros de diagnóstico privados apoia a adoção do varejo. As plataformas de e-commerce aumentam a acessibilidade e a disponibilidade de produtos. Laboratórios menores preferem a compra no varejo para necessidades de menor volume. A expansão das atividades de pesquisa acadêmica impulsiona a demanda. As vendas no varejo permitem ciclos de reposição rápidos. Os avanços tecnológicos aumentam a variedade de produtos nos canais de varejo. Os mercados emergentes demonstram crescente dependência de distribuidores varejistas. A melhoria da logística e da infraestrutura da cadeia de frio apoia o crescimento. A crescente demanda por controles especiais e personalizados acelera a adoção. Esses fatores contribuem para o forte crescimento da CAGR no varejo.

Análise Regional do Mercado Europeu de Controles de Diagnóstico Molecular

- Prevê-se que o mercado europeu de controles de diagnóstico molecular cresça a uma taxa composta de crescimento anual (CAGR) substancial durante o período de previsão, impulsionado principalmente por requisitos regulamentares rigorosos para a precisão diagnóstica, pela crescente ênfase na garantia da qualidade em laboratórios clínicos e pela adoção cada vez maior de testes de diagnóstico molecular em sistemas de saúde.

- A crescente prevalência de doenças infecciosas, câncer e distúrbios genéticos, juntamente com a expansão de programas de triagem e detecção precoce, está impulsionando a demanda por controles de diagnóstico molecular confiáveis. Os laboratórios europeus estão integrando cada vez mais controles padronizados para garantir a reprodutibilidade dos testes, a conformidade regulatória e a consistência em diversas plataformas moleculares.

- A região está testemunhando um crescimento constante em laboratórios hospitalares, laboratórios de referência e instituições de pesquisa, com controles de diagnóstico molecular sendo incorporados tanto em diagnósticos de rotina quanto em fluxos de trabalho de testes moleculares avançados.

Panorama do Mercado de Controles para Diagnóstico Molecular no Reino Unido:

O mercado de controles para diagnóstico molecular no Reino Unido dominou a Europa, com a maior participação de mercado em receita, atingindo 38,6% em 2025. Esse crescimento é impulsionado por uma infraestrutura de saúde consolidada e por fortes iniciativas governamentais que promovem altos padrões de qualidade diagnóstica. A ampla adoção de técnicas avançadas de testes moleculares em laboratórios públicos e privados, especialmente para oncologia, doenças infecciosas e triagem genética, tem impulsionado significativamente a demanda por controles para diagnóstico molecular. Além disso, a estrutura regulatória robusta do Reino Unido e o foco em práticas laboratoriais padronizadas incentivam o uso consistente de controles validados para garantir a precisão e a confiabilidade dos resultados dos testes. Espera-se que os investimentos contínuos na modernização de laboratórios e na expansão das capacidades de diagnóstico molecular impulsionem ainda mais o crescimento do mercado durante o período de previsão.

Mercado de Controles para Diagnóstico Molecular na Alemanha:

O mercado de controles para diagnóstico molecular na Alemanha deverá apresentar a maior taxa de crescimento anual composta (CAGR) durante o período de previsão, impulsionado pelo aumento dos investimentos em pesquisa diagnóstica, pela expansão das capacidades de testes moleculares e pelo forte foco em medicina de precisão e detecção precoce de doenças. A infraestrutura de saúde avançada da Alemanha e a ênfase em inovação tecnológica apoiam a adoção de ensaios de diagnóstico molecular sofisticados, aumentando assim a necessidade de controles diagnósticos de alta qualidade. O uso crescente de diagnósticos moleculares em oncologia, medicina personalizada e monitoramento de doenças infecciosas está acelerando ainda mais a demanda. Além disso, o compromisso da Alemanha com pesquisa e desenvolvimento, aliado à crescente participação em estudos clínicos, está reforçando a adoção de controles para diagnóstico molecular em laboratórios clínicos e de pesquisa.

Participação de mercado dos controles de diagnóstico molecular na Europa

O setor de controles de diagnóstico molecular é liderado principalmente por empresas consolidadas, incluindo:

- Thermo Fisher Scientific (EUA)

- Bio-Rad Laboratories (EUA)

- Roche Diagnostics (Suíça)

- Abbott (EUA)

- Danaher Corporation (EUA)

- Siemens Healthineers (Alemanha)

- QIAGEN (Alemanha)

- Merck KGaA (Alemanha)

- Grupo LGC (Reino Unido)

- Seracare Life Sciences (EUA)

- Laboratórios Randox (Reino Unido)

- ZeptoMetrix (EUA)

- F. Hoffmann-La Roche Ltda. (Suíça)

- Becton, Dickinson and Company (EUA)

- SeraCare (uma empresa da QIAGEN) (EUA)

- Microbiológicos (EUA)

- Ampliqon (Dinamarca)

- HyTest (Finlândia)

- Roche Molecular Diagnostics (EUA)

Últimos desenvolvimentos no mercado europeu de controles de diagnóstico molecular

- Em junho de 2021, a Molbio Diagnostics Pvt. Ltd. anunciou a inauguração de uma nova unidade fabril em Goa para sua plataforma de diagnóstico molecular Truenat Real-Time PCR, aumentando a capacidade de produção e apoiando a expansão do fornecimento de controles e ensaios moleculares na Índia e nos mercados globais.

- Em fevereiro de 2022, a ZeptoMetrix (Antylia Scientific) lançou o SARS-CoV-2 Omicron Control, um controle de qualidade molecular projetado para auxiliar laboratórios na realização de testes precisos para variantes do vírus SARS-CoV-2, abordando desafios relacionados à detecção de mutações em ensaios moleculares.

- Em novembro de 2024, a Microbiologics concluiu a aquisição da SensID, fabricante de materiais de referência e controles de qualidade, expandindo seu portfólio de controles para diagnóstico molecular — especialmente em aplicações de oncologia e medicina de precisão.

- Em junho de 2025, a ZeptoMetrix anunciou o lançamento do NATtrol Influenza A H5N1 Quantitative Stock, um produto de controle de qualidade molecular desenvolvido para simular amostras clínicas autênticas, permitindo que os laboratórios validem fluxos de trabalho completos de ensaios, incluindo etapas de extração e amplificação, sem a necessidade de manipular material viral vivo.

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.