Mercado europeu de células solares orgânicas (OPV) por tipo (heterojunção de membrana bicamada, tipo Schottky e outros), material (polímero e pequenas moléculas), aplicação (BIPV e arquitetura, eletrónica de consumo, dispositivos wearable , automóvel, militar e dispositivos, entre outros) ), Tamanho físico (mais de 140*100 MM quadrados e menos de 140*100 MM quadrados), utilizador final (comercial, industrial, residencial e outros), tendências do sector e previsão para 2030.

Análise e dimensão do mercado de células solares orgânicas da Europa (OPV)

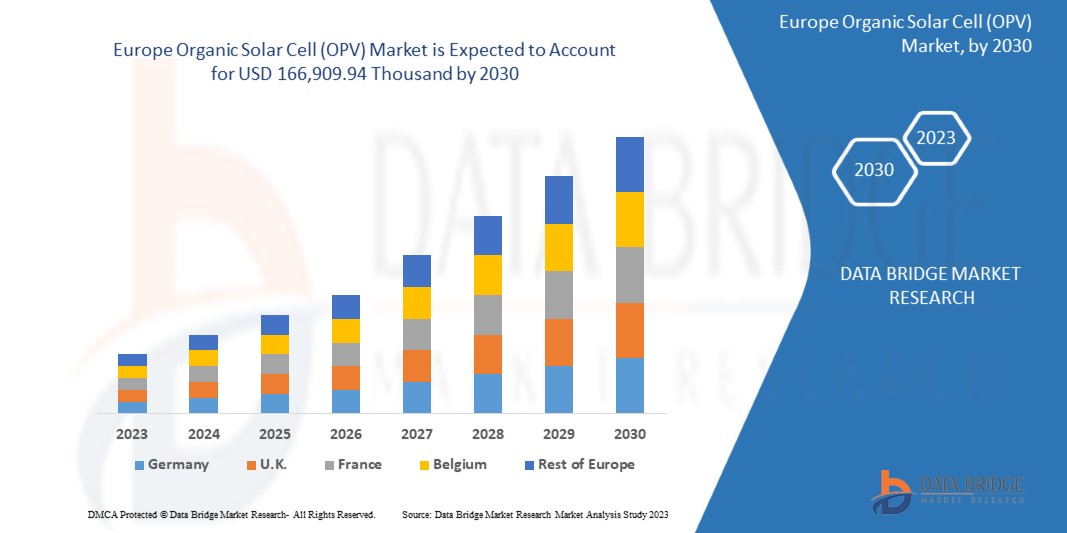

O mercado europeu de células solares orgânicas (OPV) deverá crescer significativamente no período de previsão de 2023 a 2030. A Data Bridge Market Research analisa que o mercado está a crescer com um CAGR de 10,8% no período de previsão de 2023 a 2030 e prevê-se que atinja os 166.909,94 mil dólares até 2030. O principal fator que impulsiona o crescimento do mercado das células solares orgânicas (OPV) é a crescente popularidade dos produtos de células solares orgânicas (OPV) entre as células solares orgânicas e a crescente consciencialização sobre as propriedades da energia solar orgânica.

As células solares orgânicas (OSC), que são categorizadas como células solares de terceira geração que utilizam material polimérico orgânico como camada absorvente de luz, são uma das mais recentes tecnologias fotovoltaicas (PV). As células solares fotovoltaicas orgânicas (OPV) procuram oferecer uma solução fotovoltaica (PV) de baixa produção energética e abundante na Terra.

O relatório do mercado de células solares orgânicas da Europa (OPV) fornece detalhes da quota de mercado, novos desenvolvimentos e o impacto dos participantes do mercado doméstico e localizado, analisa as oportunidades em termos de bolsas de receitas emergentes, alterações nas regulamentações do mercado, aprovações de produtos, decisões estratégicas, produtos lançamentos, expansões geográficas e inovações tecnológicas no mercado. Para compreender a análise e o cenário do mercado, contacte-nos para um resumo do analista. A nossa equipa irá ajudá-lo a criar uma solução com impacto na receita para atingir a meta desejada.

|

Métrica de reporte |

Detalhes |

|

Período de previsão |

2023 a 2030 |

|

Ano base |

2022 |

|

Anos históricos |

2021 (personalizável para 2020 - 2015) |

|

Unidades Quantitativas |

Receita em mil dólares |

|

Segmentos cobertos |

Por tipo (heterojunção de membrana bicamada, tipo Schottky e outros), material (polímero e pequenas moléculas), aplicação (BIPV e arquitetura, eletrónica de consumo, dispositivos wearable, automóvel, militar e dispositivos e outros), tamanho físico (mais de 140 *100 mm quadrados e menos de 140*100 mm quadrados), utilizador final (comercial, industrial, residencial e outros). |

|

Países abrangidos |

Alemanha, França, Reino Unido, Itália, Rússia, Espanha, Países Baixos, Bélgica, Suíça, Turquia e resto da Europa. |

|

Participantes do mercado abrangidos |

Eni SpA, TOSHIBA CORPORATION, ARMOR, Tokyo Chemicals Industry Co Ltd, Merck KGaA, Alfa Aesar, Thermo Fisher Scientific, Heliatek, Solarmer Energy Inc., SUNEW, Epishine, Lumtec, Borun New Material Technology Co., Ltd, Novaled GmbH, Ningbo Polycrown Solar Tech Co, Ltd, SHIFENG TECHNOLOGY CO., LTD., Solaris Chem Inc., MORESCO Corporation, NanoFlex Power Corporation e Flask, entre outros |

Definição de Mercado

As células solares orgânicas ou fotovoltaicas orgânicas referem-se a dispositivos fotovoltaicos multicamadas feitos com compostos orgânicos, convertendo a energia solar em eletricidade. Uma célula solar orgânica é fabricada utilizando material à base de carbono e eletrónica orgânica em vez de silício como semicondutor. As células orgânicas podem também ser referidas como células solares de plástico ou células solares de polímero; em comparação com as células solares de silício cristalino, as células solares orgânicas são constituídas por compostos que podem ser dissolvidos em tinta e impressos em plásticos. Isto confere às células solares orgânicas o atributo de flexibilidade, leveza e fácil incorporação em locais ou estruturas, entre outros.

A tecnologia das células solares orgânicas ainda está em desenvolvimento. A eficiência de conversão de energia da célula solar orgânica não corresponde à eficiência alcançada pelas células solares de silício inorgânico. Mas os OPV apresentam uma vasta gama de potenciais aplicações e poderá não demorar muito até que se tornem a tecnologia habitualmente utilizada. Os OPV são fáceis de fabricar em comparação com as células solares inorgânicas, são baratos de produzir e fisicamente versáteis. O princípio de funcionamento das células solares orgânicas é semelhante ao das células solares de silício monocristalino e policristalino. Geram eletricidade através do efeito fotovoltaico em três etapas simples, tais como:

- Os eletrões são libertados do material polimérico semicondutor quando a luz é absorvida

- O fluxo dos eletrões soltos constitui uma corrente elétrica

- A corrente é captada e transferida para os fios

A versatilidade do OPV pode ser atribuída à diversidade de materiais orgânicos desenhados e sintetizados para o absorvedor, aceitador e interfaces. As células solares orgânicas encontram aplicações em painéis automóveis, painéis de cobertura, energia fotovoltaica integrada em edifícios (BIPV), eletrónica de consumo e outros.

Dinâmica do mercado europeu de células solares orgânicas (OPV)

Esta secção trata da compreensão dos impulsionadores do mercado, das oportunidades, das restrições e dos desafios. Tudo isto é discutido em detalhe abaixo:

Motoristas

- Aumentar a consciencialização sobre o uso de energia renovável para a geração de energia

O crescimento contínuo da população e o crescente florescimento do sector industrial, juntamente com o crescimento no desenvolvimento de infra-estruturas, que está a conduzir a um aumento significativo na procura de electricidade na Europa. Os países estão a investir fortemente em recursos de produção de energia através da instalação de novas centrais eléctricas para satisfazer a procura de energia para um desenvolvimento sem entraves. Isto levou ao aumento da poluição e dos riscos ambientais. À medida que o foco se desloca para a conservação do clima, há um aumento na adopção de fontes de energia renováveis para a geração de energia e o aproveitamento da energia solar para a electricidade é uma das tecnologias líderes na Europa.

- Aumento da procura pela construção de produtos fotovoltaicos integrados (BIPV)

A energia fotovoltaica integrada em edifícios (BIPV) refere-se a materiais que são utilizados na construção para substituir os materiais de construção convencionais em telhados, claraboias e fachadas, entre outros. Com o BIPV, os edifícios possuem uma camada exterior da estrutura que também gera eletricidade para uso local ou exportação para a rede. As aplicações BIPV são frequentemente para edifícios comerciais e industriais. A utilização de OPVs apresenta vantagens significativas em relação às células solares de silício, pois resultam na redução de custos. São leves, flexíveis e visivelmente transparentes. Isto resultou no crescimento da adoção de energia fotovoltaica orgânica como material em aplicações BIPV.

A energia fotovoltaica orgânica é fina e flexível e pode ser integrada nas laterais dos edifícios, substituindo as janelas de vidro convencionais; este oferece uma grande área disponível para a absorção de energia solar. As claraboias OPC são integradas através de células solares orgânicas ultrafinas, que permitem a penetração da luz do dia e, ao mesmo tempo, geram eletricidade.

Oportunidades

- Aumentar as aplicações em projetos e gadgets DIY

Os últimos anos testemunharam uma extensa investigação no desenvolvimento de células solares orgânicas para aumentar a eficiência e tornar as células solares orgânicas mais flexíveis e finas. Os resultados alcançados são de louvar. Os investigadores conseguem atingir uma eficiência de conversão de energia (PCE) superior a 10%. Os desenvolvimentos recentes levaram ao avanço na natureza flexível, à estabilidade da flexão mecânica e à boa conformabilidade. Isto levou a aplicações de células solares orgânicas em aplicações como a geração de energia em eletrónica vestível e pequenos projetos.

Existe uma procura crescente no mercado por futuros dispositivos eletrónicos portáteis e wearable, como smartwatches ou sensores biométricos, que utilizem recursos de geração de energia leves, flexíveis e eficientes. Isto abriu oportunidades interessantes para as células solares orgânicas como recursos de fornecimento de energia da próxima geração devido às suas propriedades desejáveis. Como resultado, muitas atividades de investigação para desenvolver células solares orgânicas para aumentar o seu PCE e flexibilidade são realizadas na Europa.

- Aumentar o foco do governo nas alterações climáticas

O aquecimento da Europa, impulsionado pela emissão de gases com efeito de estufa induzida pelo homem e pelas alterações nos padrões climáticos devido às constantes alterações do ecossistema, está a resultar em alterações climáticas aceleradas em todas as regiões da Europa. Não está a abrandar e tem um impacto imenso no bem-estar humano e na pobreza em todo o mundo. Segundo o Banco Mundial, as alterações climáticas podem empurrar até 132 milhões de pessoas para a pobreza. Há um movimento em todo o mundo, e os principais governos estão a perceber e a agir no sentido de adoptar e combater medidas para evitar maiores danos ao ecossistema mundial.

Restrições/Desafios

- Maior custo de configuração dos sistemas OPV

Tem havido um forte foco na aceleração da adoção de sistemas elétricos solares, como os sistemas fotovoltaicos orgânicos, para o desenvolvimento de sistemas fotovoltaicos integrados em edifícios. Mas, apesar destes esforços, a inculcação do design BIPV (construção fotovoltaica integrada) no design do edifício é menor em comparação com os edifícios com sistemas de células solares orgânicas montados em rack. Isto aumenta o custo de integração da pré-implementação do projeto. Isto revela-se um fator de restrição significativo para o mercado.

Embora a adopção de energias renováveis seja encorajada e esteja, portanto, a aumentar com o foco crescente nas alterações climáticas, os adoptantes solares são vistos como distorcidos na maioria das regiões do globo. Esta assimetria é atribuída ao rendimento da população.

- Taxas de baixa eficiência das células solares orgânicas

A eficiência de conversão de energia numa célula solar refere-se à fracção da energia luminosa que a célula é capaz de converter em electricidade. Existe uma oportunidade crescente para a adoção de células solares orgânicas, uma vez que proporcionam flexibilidade e podem adaptar-se a qualquer superfície, como o tejadilho de um automóvel ou o exterior de dispositivos eletrónicos vestíveis. O principal desafio que tem impedido a comercialização da tecnologia é a eficiência de conversão de energia relativamente baixa em comparação com a eficiência proporcionada pelas células solares de silício inorgânico.

Desenvolvimento recente

- Em janeiro de 2023, a Novaled GmbH foi anunciada que ganhou o prémio "Prémio de Excelência em Saúde Corporativa" em 2022. Isto ajudará a empresa a ser melhor reconhecida entre os concorrentes.

Âmbito do mercado das células solares orgânicas da Europa (OPV)

O mercado europeu de células solares orgânicas (OPV) é categorizado com base no tipo, material, aplicação, tamanho físico e utilizador final. O crescimento entre estes segmentos irá ajudá-lo a analisar os principais segmentos de crescimento nas indústrias e a fornecer aos utilizadores uma valiosa visão geral do mercado e insights de mercado para tomar decisões estratégicas para identificar as principais aplicações do mercado.

Tipo

- Heterojunção de membrana bicamada

- Tipo Schottky

- Outros

Com base no tipo, o mercado europeu de células solares orgânicas (OPV) está classificado em três segmentos Heterojunção de Membrana Bicamada, Tipo Schottky, entre outros.

Material

- Polímero

- Moléculas Pequenas

Com base no material, o mercado europeu de células solares orgânicas (OPV) é classificado em dois segmentos: Polímeros e Pequenas Moléculas.

Aplicação

- BIPV e Arquitetura

- Eletrónicos de consumo

- Dispositivos vestíveis

- Automotivo

- Militar e dispositivos

- Outros

Com base na aplicação, o mercado europeu de células solares orgânicas (OPV) está classificado em seis segmentos: bipv e arquitetura, eletrónica de consumo, dispositivos wearable, automóvel, militar e dispositivos, entre outros.

Tamanho Físico

- Mais de 140*100 mm quadrados

- Menos de 140*100 mm quadrados

Com base no tamanho físico, o mercado europeu de células solares orgânicas (OPV) está classificado em dois segmentos com mais de 140*100 MM quadrados e menos de 140*100 MM quadrados.

Utilizador final

- Comercial

- Industrial

- residencial

- Outros

Com base no utilizador final, o mercado europeu de células solares orgânicas (OPV) está classificado em quatro segmentos: comercial, industrial, residencial, entre outros.

Análise/perspetivas regionais do mercado europeu de células solares orgânicas (OPV)

O mercado europeu de células solares orgânicas (OPV) está segmentado com base no tipo, material, aplicação, tamanho físico e utilizador final.

Os países do mercado europeu de células solares orgânicas (OPV) são a Alemanha, França, Reino Unido, Itália, Rússia, Espanha, Países Baixos, Bélgica, Suíça, Turquia e o resto da Europa. A Alemanha está a dominar o mercado europeu de células solares orgânicas (OPV) em termos de quota de mercado e receitas de mercado devido às crescentes tecnologias de produtos de células solares orgânicas nesta região.

A secção do relatório sobre países também fornece fatores individuais que impactam o mercado e alterações na regulamentação do mercado que impactam as tendências atuais e futuras do mercado. A análise da cadeia de valor a jusante e a montante dos pontos de dados, as tendências técnicas, a análise das cinco forças de Porter e os estudos de caso são alguns dos indicadores utilizados para prever o cenário de mercado para países individuais. Além disso, são considerados a presença e disponibilidade de marcas europeias e os desafios enfrentados devido à grande ou escassa concorrência de marcas locais e nacionais, o impacto das tarifas nacionais e as rotas comerciais, ao mesmo tempo que se fornece uma análise de previsão dos dados do país.

Análise do panorama competitivo e da quota de mercado das células solares orgânicas (OPV) na Europa

O panorama competitivo do mercado europeu de células solares orgânicas (OPV) fornece detalhes dos concorrentes. Os detalhes incluídos são a visão geral da empresa, finanças da empresa, receitas geradas, potencial de mercado, investimento em investigação e desenvolvimento, novas iniciativas de mercado, localizações e instalações de produção, pontos fortes e fracos da empresa, lançamento de produtos, pipelines de testes de produtos, aprovações de produtos, patentes, largura e amplitude do produto, domínio de aplicação, curva de segurança da tecnologia. Os dados acima fornecidos estão apenas relacionados com o foco das empresas relacionado com o mercado europeu de células solares orgânicas (OPV).

Alguns dos participantes proeminentes que operam no mercado europeu de células solares orgânicas (OPV) são a Eni SpA, TOSHIBA CORPORATION, ARMOR, Tokyo Chemicals Industry Co. Ltd, Merck KGaA, Alfa Aesar, Thermo Fisher Scientific, Heliatek, Solarmer Energy Inc., SUNEW , Epishine, Lumtec, Borun New Material Technology Co., Ltd, Novaled GmbH, Ningbo Polycrown Solar Tech Co, Ltd, SHIFENG TECHNOLOGY CO., LTD., Solaris Chem Inc., MORESCO Corporation, NanoFlex Power Corporation e Flask, entre outros.

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.