Europe Surgical Power Tools Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

537.04 Million

USD

757.89 Million

2025

2033

USD

537.04 Million

USD

757.89 Million

2025

2033

| 2026 –2033 | |

| USD 537.04 Million | |

| USD 757.89 Million | |

| % | |

|

Segmentação do mercado europeu de instrumentos cirúrgicos elétricos por produto (peças de mão, descartáveis e acessórios), tecnologia (ferramentas elétricas, ferramentas a bateria, ferramentas pneumáticas e outras), tipo de dispositivo (ferramentas para ossos grandes, ferramentas para ossos pequenos, ferramentas para ossos médios e outras), aplicação (cirurgia ortopédica, cirurgia otorrinolaringológica, neurocirurgia, cirurgia odontológica, cirurgia cardiotorácica e outras), usuário final (hospitais, centros cirúrgicos ambulatoriais, clínicas e outros) e canal de distribuição (vendas diretas e distribuição por terceiros) - Tendências e previsões do setor até 2033.

Tamanho do mercado europeu de ferramentas cirúrgicas elétricas

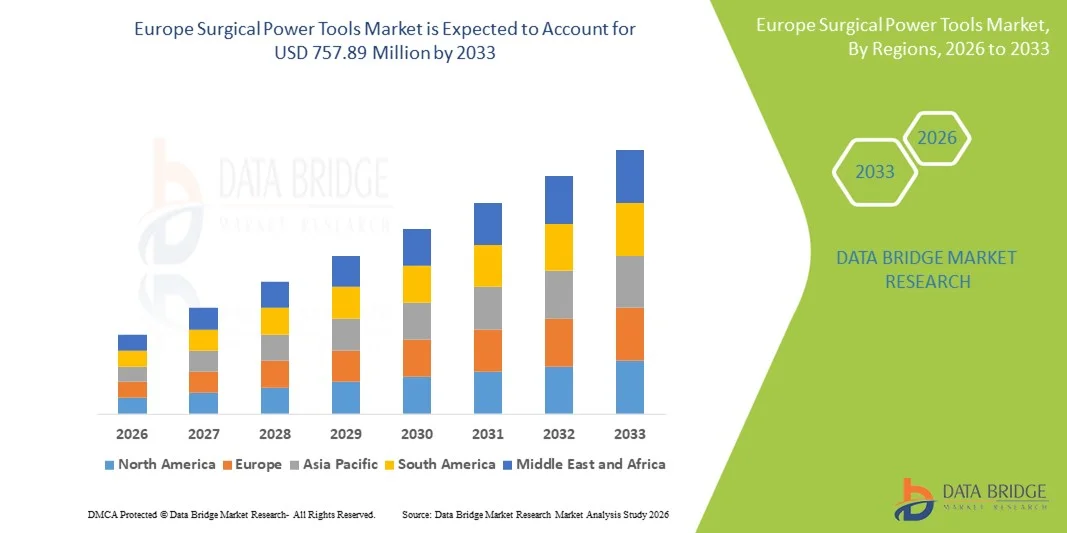

- O mercado europeu de ferramentas cirúrgicas elétricas foi avaliado em US$ 537,04 milhões em 2025 e deverá atingir US$ 757,89 milhões em 2033 , com uma taxa de crescimento anual composta (CAGR) de 4,40% durante o período de previsão.

- O crescimento do mercado é impulsionado principalmente pelo aumento do volume de procedimentos cirúrgicos, pela crescente prevalência de distúrbios musculoesqueléticos e pela adoção cada vez maior de instrumentos cirúrgicos tecnologicamente avançados, movidos a bateria e ergonômicos em hospitais e centros cirúrgicos ambulatoriais.

- Além disso, a inovação contínua em ferramentas cirúrgicas elétricas, incluindo instrumentos elétricos e a bateria com melhor portabilidade, precisão e integração com os fluxos de trabalho cirúrgicos modernos, juntamente com a infraestrutura de saúde e os marcos regulatórios favoráveis nos principais países europeus, está impulsionando uma maior demanda por soluções cirúrgicas confiáveis, eficientes e fáceis de usar, aumentando significativamente o crescimento do mercado.

Análise do mercado europeu de ferramentas cirúrgicas elétricas

- As ferramentas cirúrgicas motorizadas, incluindo instrumentos elétricos, pneumáticos e movidos a bateria, são cada vez mais essenciais em salas de cirurgia modernas para procedimentos ortopédicos, neurocirúrgicos e cirúrgicos gerais, devido à sua maior precisão, velocidade e capacidade de reduzir a fadiga do cirurgião, melhorando os resultados para o paciente.

- A crescente demanda por instrumentos cirúrgicos elétricos é impulsionada principalmente pelo aumento do volume de procedimentos cirúrgicos, pela crescente prevalência de distúrbios musculoesqueléticos e pela adoção cada vez maior de instrumentos avançados, ergonômicos e tecnologicamente integrados em hospitais e centros cirúrgicos.

- A Alemanha dominou o mercado europeu de instrumentos cirúrgicos elétricos, com a maior participação de mercado, de 28,5% em 2025. Esse desempenho foi caracterizado por uma infraestrutura de saúde robusta, alta adoção de tecnologias médicas avançadas e a presença de importantes empresas do setor. Os procedimentos ortopédicos e neurocirúrgicos impulsionaram uma demanda substancial tanto por novas instalações quanto por atualizações de equipamentos.

- Prevê-se que a Polônia seja o país de crescimento mais rápido no mercado durante o período de previsão, devido ao aumento dos investimentos em saúde, à expansão da capacidade hospitalar e ao maior acesso a tecnologias cirúrgicas modernas.

- O segmento de Cirurgia Ortopédica dominou o mercado europeu de instrumentos cirúrgicos elétricos, com uma participação de 47,5% em 2025. Esse desempenho foi impulsionado pelo papel crucial desses instrumentos em cirurgias de substituição articular e trauma, aliado às inovações contínuas que aprimoram a precisão, a portabilidade e a eficiência cirúrgica.

Escopo do relatório e segmentação do mercado europeu de ferramentas cirúrgicas elétricas

|

Atributos |

Principais informações sobre o mercado europeu de ferramentas cirúrgicas elétricas |

|

Segmentos abrangidos |

|

|

Países abrangidos |

Europa

|

|

Principais participantes do mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de informações de dados de valor agregado |

Além das informações sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais players, os relatórios de mercado elaborados pela Data Bridge Market Research também incluem análises aprofundadas de especialistas, epidemiologia de pacientes, análise de projetos em desenvolvimento, análise de preços e estrutura regulatória. |

Tendências do mercado europeu de ferramentas cirúrgicas elétricas

Precisão avançada e inovações ergonômicas

- Uma tendência significativa e crescente no mercado europeu de instrumentos cirúrgicos elétricos é o desenvolvimento de instrumentos de precisão avançados com designs ergonômicos que reduzem a fadiga do cirurgião e melhoram a precisão dos procedimentos. Essa tendência está moldando as expectativas por instrumentos cirúrgicos de alto desempenho e fáceis de usar.

- Por exemplo, o sistema de energia cirúrgica CORE da Stryker combina um design leve com controle de torque aprimorado, permitindo que os cirurgiões realizem procedimentos complexos com menos esforço e maior precisão. Da mesma forma, as ferramentas elétricas da DePuy Synthes apresentam componentes modulares que podem ser adaptados para diversas cirurgias ortopédicas e traumatológicas.

- A integração de recursos inteligentes, como monitoramento de torque em tempo real, alertas de status da bateria e controle adaptativo de velocidade, está aprimorando a eficiência operacional em salas de cirurgia. Por exemplo, algumas brocas cirúrgicas da Medtronic incluem sensores que ajustam automaticamente a velocidade com base na densidade óssea, reduzindo o risco de erros no procedimento.

- A crescente adoção de ferramentas cirúrgicas elétricas sem fio e movidas a bateria facilita a mobilidade e a flexibilidade no centro cirúrgico, permitindo que os hospitais otimizem o fluxo de trabalho e reduzam o tempo de preparação, mantendo altos níveis de esterilização e segurança.

- As empresas também estão focando em recursos de conectividade sem fio, permitindo que ferramentas elétricas se sincronizem com os sistemas de TI hospitalares para monitoramento de desempenho e manutenção preditiva.

- Essa tendência em direção à precisão, ergonomia e integração inteligente está remodelando fundamentalmente as expectativas dos cirurgiões em relação aos instrumentos cirúrgicos. Consequentemente, empresas como a Zimmer Biomet estão desenvolvendo ferramentas cirúrgicas elétricas de última geração com feedback de torque aprimorado, acessórios modulares e interface de usuário otimizada.

- A demanda por instrumentos cirúrgicos elétricos que oferecem ergonomia avançada, precisão e recursos inteligentes está crescendo rapidamente nos segmentos de ortopedia, neurocirurgia e cirurgia geral, à medida que os hospitais priorizam cada vez mais a eficiência, a segurança do paciente e os resultados cirúrgicos.

Dinâmica do mercado europeu de ferramentas cirúrgicas elétricas

Motorista

Aumento dos procedimentos cirúrgicos e da adoção de tecnologias

- O crescente volume de procedimentos cirúrgicos, particularmente intervenções ortopédicas e neurocirúrgicas, aliado à rápida adoção de instrumentos tecnologicamente avançados, é um fator significativo para o aumento da demanda por ferramentas cirúrgicas elétricas.

- Por exemplo, em março de 2025, a Stryker lançou seu sistema de perfuração cirúrgica CORE 2 atualizado em hospitais europeus, integrando monitoramento de torque em tempo real e melhorias ergonômicas para aprimorar os resultados cirúrgicos. Espera-se que essas inovações de empresas importantes impulsionem o crescimento do mercado durante o período de previsão.

- À medida que as instituições de saúde se concentram em melhorar a eficiência cirúrgica e os resultados para os pacientes, as ferramentas cirúrgicas elétricas oferecem alta precisão, redução do tempo de operação e adaptabilidade a múltiplos procedimentos, representando uma melhoria significativa em relação aos instrumentos manuais.

- Além disso, as iniciativas governamentais que promovem a modernização da infraestrutura cirúrgica e os investimentos na expansão hospitalar estão aumentando a adoção de instrumentos cirúrgicos motorizados em toda a Europa.

- A praticidade das ferramentas sem fio e modulares, juntamente com a integração perfeita aos fluxos de trabalho cirúrgicos, são fatores-chave que impulsionam a adoção de ferramentas cirúrgicas elétricas em hospitais e centros cirúrgicos ambulatoriais. A tendência para cirurgias minimamente invasivas e técnicas cirúrgicas avançadas contribui ainda mais para o crescimento do mercado.

- O aumento das parcerias entre fabricantes de instrumentos cirúrgicos e profissionais de saúde para programas de treinamento está impulsionando a adoção, à medida que os cirurgiões se familiarizam com ferramentas avançadas e reconhecem seus benefícios para os resultados dos pacientes.

- O aumento do investimento em pesquisa e desenvolvimento de tecnologias cirúrgicas inovadoras, incluindo sistemas de orientação assistidos por IA e brocas com sensores ósseos, está acelerando ainda mais a demanda do mercado em toda a Europa.

Restrição/Desafio

Alto custo e obstáculos à conformidade regulatória

- O elevado custo inicial de instrumentos cirúrgicos elétricos avançados e as despesas contínuas de manutenção representam um desafio significativo para uma maior penetração no mercado, especialmente para pequenos hospitais ou clínicas com orçamentos limitados.

- Por exemplo, relatos de restrições orçamentárias em hospitais regionais atrasaram a adoção de brocas e sistemas cirúrgicos de última geração, fazendo com que algumas instituições continuem usando instrumentos manuais tradicionais.

- Garantir a conformidade com as rigorosas regulamentações europeias para dispositivos médicos e obter a marcação CE para novos produtos é fundamental e pode atrasar o lançamento de produtos, impactando a entrada oportuna no mercado. Empresas como a DePuy Synthes e a Zimmer Biomet investem fortemente em aprovações regulatórias para enfrentar esses desafios.

- Embora os preços estejam diminuindo gradualmente devido aos avanços tecnológicos e à oferta competitiva, o alto custo percebido das ferramentas cirúrgicas elétricas de ponta ainda pode dificultar a adoção em mercados sensíveis a custos ou em hospitais menores.

- Políticas de reembolso inconsistentes para instrumentos e procedimentos cirúrgicos em diferentes países europeus também podem limitar as aquisições por parte dos hospitais, reduzindo a penetração no mercado em certas regiões.

- Interrupções na cadeia de suprimentos, como atrasos em componentes de alta precisão ou baterias, podem afetar a disponibilidade de instrumentos cirúrgicos elétricos, impactando a capacidade dos hospitais de adotar novos instrumentos prontamente.

- Superar esses desafios por meio de projetos de ferramentas modulares e econômicas, aprovações regulatórias simplificadas e opções de financiamento hospitalar será vital para o crescimento sustentado do mercado na Europa.

- O aumento do foco em modelos de leasing e aluguel de instrumentos cirúrgicos elétricos está surgindo como uma solução para reduzir os custos iniciais e incentivar a adoção em hospitais e clínicas com orçamentos limitados.

Escopo do mercado europeu de ferramentas cirúrgicas elétricas

O mercado é segmentado com base em produto, tecnologia, tipo de dispositivo, aplicação, usuário final e canal de distribuição.

- Por produto

Com base no produto, o mercado é segmentado em peças de mão, descartáveis e acessórios. O segmento de peças de mão dominou o mercado com a maior participação na receita em 2025, impulsionado por seu papel crucial no funcionamento de instrumentos cirúrgicos em procedimentos ortopédicos, neurológicos e odontológicos. As peças de mão oferecem alta precisão, controle de torque e regulação de velocidade, permitindo que os cirurgiões realizem cirurgias complexas com eficiência. Hospitais e centros cirúrgicos ambulatoriais preferem peças de mão duráveis e ergonômicas que reduzem a fadiga durante procedimentos longos. Seu design modular permite a compatibilidade com diversas brocas, serras e alargadores, aumentando a utilidade em diferentes departamentos. A integração de recursos inteligentes, como monitoramento de torque em tempo real e alertas de status da bateria, está impulsionando ainda mais a adoção. No geral, as peças de mão continuam sendo essenciais para instituições que buscam confiabilidade, versatilidade e eficiência cirúrgica.

O segmento de descartáveis e acessórios deverá apresentar o crescimento mais rápido entre 2026 e 2033, impulsionado pelo uso crescente de brocas, lâminas de serra e acessórios esterilizáveis de uso único para manter a higiene e reduzir o risco de infecção. A acessibilidade, a facilidade de substituição e a compatibilidade com peças de mão avançadas aumentam a demanda. Hospitais estão adotando cada vez mais esses itens para procedimentos minimamente invasivos e cirurgias especializadas. O crescente foco regulatório em esterilização e segurança do paciente também impulsiona essa adoção. Além disso, os descartáveis são compatíveis com sistemas modulares de peças de mão, proporcionando flexibilidade e eficiência operacional. Seu uso está aumentando de forma constante tanto em ambientes de saúde públicos quanto privados.

- Por meio da tecnologia

Com base na tecnologia, o mercado é segmentado em ferramentas elétricas, ferramentas a bateria, ferramentas pneumáticas e outras. O segmento de ferramentas elétricas dominou o mercado em 2025 devido ao seu desempenho consistente, alto torque e capacidade de suportar procedimentos de longa duração. Essas ferramentas são preferidas em departamentos de ortopedia e neurocirurgia, onde precisão e confiabilidade são essenciais. Sua modularidade permite o uso com múltiplos acessórios, ampliando a funcionalidade em diversas cirurgias. Recursos avançados, como sensores de torque integrados e monitoramento digital, melhoram a precisão cirúrgica. Hospitais priorizam ferramentas elétricas para tarefas de alta demanda sem interrupções. Em suma, esses fatores fazem das ferramentas elétricas a principal escolha para instalações de saúde europeias.

O segmento de ferramentas elétricas movidas a bateria deverá apresentar o crescimento mais rápido entre 2026 e 2033, devido à crescente demanda por mobilidade sem fio, redução da fiação em salas cirúrgicas e flexibilidade em diversos ambientes cirúrgicos. As ferramentas movidas a bateria permitem portabilidade, esterilização mais rápida e fácil configuração. Os avanços na tecnologia de íon-lítio aumentam o tempo de operação e a potência para procedimentos ortopédicos e neurocirúrgicos complexos. A adoção em centros cirúrgicos ambulatoriais e hospitais de menor porte acelera o crescimento. As ferramentas a bateria são particularmente atraentes para procedimentos minimamente invasivos e ambulatoriais. Seu design compacto e ergonomia aprimorada contribuem ainda mais para a rápida adoção.

- Por tipo de dispositivo

Com base no tipo de dispositivo, o mercado é segmentado em ferramentas elétricas para ossos grandes, ferramentas elétricas para ossos pequenos, ferramentas elétricas para ossos médios e outras. O segmento de ferramentas elétricas para ossos grandes dominou o mercado em 2025 devido ao seu papel indispensável em cirurgias ortopédicas, incluindo artroplastia, reparo de traumas e fixação da coluna vertebral. Elas oferecem alto torque, durabilidade e precisão para estruturas ósseas densas. Os hospitais priorizam ferramentas para ossos grandes em procedimentos cirúrgicos críticos que exigem confiabilidade e desempenho consistente. A integração digital e os sistemas de monitoramento de torque aprimoram ainda mais os resultados cirúrgicos. A pesquisa e o desenvolvimento contínuos melhoram a ergonomia e reduzem a vibração para maior conforto do cirurgião. Seu domínio é reforçado pelo grande volume de procedimentos ortopédicos realizados em toda a Europa.

O segmento de instrumentos cirúrgicos para pequenos ossos deverá apresentar o crescimento mais rápido entre 2026 e 2033, impulsionado por cirurgias minimamente invasivas, procedimentos otorrinolaringológicos e intervenções ortopédicas pediátricas. Esses instrumentos oferecem designs leves, precisos e manobráveis para procedimentos delicados. A adoção em neurocirurgia, cirurgia odontológica e outras aplicações especializadas está aumentando de forma constante. Os designs alimentados por bateria e o controle de torque assistido por inteligência artificial aprimoram ainda mais a usabilidade. O aumento do volume de procedimentos cirúrgicos em países emergentes da Europa também contribui para o crescimento. As inovações tecnológicas tornam esses instrumentos mais confiáveis e eficientes, impulsionando sua adoção.

- Por meio de aplicação

Com base na aplicação, o mercado é segmentado em cirurgia ortopédica, cirurgia otorrinolaringológica, cirurgia neurológica, cirurgia odontológica, cirurgia cardiotorácica e outras. O segmento de cirurgia ortopédica dominou o mercado em 2025, com uma participação de 47,5%, impulsionado pelo grande volume de artroplastias, reparos de traumas e cirurgias da coluna vertebral na Europa. As ferramentas elétricas ortopédicas são essenciais para o corte, perfuração e fresagem de ossos com precisão. Hospitais e centros cirúrgicos ambulatoriais dependem fortemente dessas ferramentas para aumentar a eficiência, reduzir o tempo cirúrgico e melhorar os resultados para os pacientes. A integração com peças de mão modulares, materiais descartáveis e tecnologia de detecção de torque aprimorou a eficácia. A prevalência de distúrbios musculoesqueléticos e o aumento dos procedimentos cirúrgicos reforçam a dominância do mercado. Inovações contínuas em designs ergonômicos e sistemas de feedback inteligentes também impulsionam a adoção dessas ferramentas.

O segmento de cirurgia odontológica deverá apresentar o crescimento mais rápido entre 2026 e 2033, impulsionado pela crescente demanda por implantologia, procedimentos restauradores e tratamentos minimamente invasivos. Instrumentos avançados para pequenos ossos e movidos a bateria permitem cirurgias precisas com menor desconforto para o paciente. Clínicas privadas e o turismo odontológico na Europa contribuem para esse crescimento. A adoção de tecnologias digitais na odontologia, como CAD/CAM e implantes guiados por 3D, acelera o uso dos instrumentos. Designs leves e ergonômicos tornam os procedimentos mais eficientes. A crescente conscientização sobre saúde bucal também impulsiona a expansão do mercado.

- Por usuário final

Com base no usuário final, o mercado é segmentado em hospitais, centros cirúrgicos ambulatoriais (ASC), clínicas e outros. O segmento de hospitais dominou o mercado em 2025 devido a salas cirúrgicas bem equipadas, maior volume de procedimentos e capacidade de investir em ferramentas avançadas. Os hospitais impulsionam a adoção por meio de cirurgias multiespecializadas, incluindo procedimentos ortopédicos, neurológicos e cardiotorácicos. Eles se concentram em reduzir o tempo cirúrgico, aumentar a precisão e melhorar os resultados para os pacientes. A integração com os sistemas de TI hospitalares para monitoramento de ferramentas e manutenção preditiva reforça a preferência. Os hospitais também se beneficiam de contratos de suporte e serviço dedicados do fabricante. Suas compras em larga escala garantem uma participação dominante na receita.

O segmento de centros cirúrgicos ambulatoriais (ASC, na sigla em inglês) deverá apresentar o crescimento mais rápido entre 2026 e 2033, devido ao aumento de procedimentos ambulatoriais, à eficiência de custos e à flexibilidade dos horários cirúrgicos. Os ASCs estão adotando cada vez mais ferramentas compactas, modulares e movidas a bateria para operações mais eficientes. Cirurgias minimamente invasivas e procedimentos realizados no mesmo dia impulsionam essa adoção. Os ASCs se beneficiam de instrumentos portáteis, leves e fáceis de esterilizar. Investimentos menores e opções de financiamento flexíveis aceleram a adoção. A crescente demanda por atendimento ambulatorial e procedimentos especializados também contribui para o crescimento do segmento.

- Por canal de distribuição

Com base no canal de distribuição, o mercado é segmentado em licitações diretas e distribuição por terceiros. O segmento de licitações diretas dominou o mercado em 2025, visto que grandes hospitais e instituições governamentais preferem comprar diretamente dos fabricantes para garantir autenticidade, garantia e suporte técnico. A aquisição direta permite a personalização de acordo com as necessidades do centro cirúrgico. Os fabricantes mantêm equipes de vendas dedicadas a grandes licitações, reforçando sua posição dominante. Contratos de grande escala também proporcionam receita previsível para os fornecedores. Os hospitais priorizam a aquisição direta para cirurgias críticas que exigem instrumentos de precisão. Acordos de serviço de longo prazo com os fabricantes impulsionam ainda mais a adoção.

O segmento de distribuição por terceiros deverá apresentar o crescimento mais rápido entre 2026 e 2033, impulsionado por pequenos hospitais, clínicas e centros cirúrgicos ambulatoriais que buscam acesso a instrumentos cirúrgicos com boa relação custo-benefício. Os distribuidores oferecem diversas marcas, financiamento flexível e facilidade de aquisição. A expansão das redes de distribuição em países emergentes da Europa favorece a adoção. Os canais de terceiros permitem entregas mais rápidas, serviços de manutenção e disponibilidade de materiais de consumo. Clínicas e centros cirúrgicos ambulatoriais se beneficiam de ofertas combinadas e programas promocionais. A crescente penetração e o aumento da conscientização do mercado em cidades de porte médio e pequeno aceleram o crescimento.

Análise Regional do Mercado Europeu de Ferramentas Cirúrgicas Elétricas

- A Alemanha dominou o mercado europeu de instrumentos cirúrgicos elétricos, com a maior participação de mercado, de 28,5% em 2025. Esse desempenho foi caracterizado por uma infraestrutura de saúde robusta, alta adoção de tecnologias médicas avançadas e a presença de importantes empresas do setor. Os procedimentos ortopédicos e neurocirúrgicos impulsionaram uma demanda substancial tanto por novas instalações quanto por atualizações de equipamentos.

- Na Alemanha, hospitais e centros cirúrgicos valorizam muito a precisão, a durabilidade e o design ergonômico de instrumentos cirúrgicos elétricos, bem como recursos avançados como monitoramento de torque, peças de mão modulares e mobilidade com bateria, que melhoram a eficiência cirúrgica e os resultados para os pacientes.

- A ampla adoção é ainda mais favorecida pelo investimento contínuo em P&D, por estruturas regulatórias robustas e por redes hospitalares bem estabelecidas, permitindo a integração de ferramentas tecnologicamente avançadas em instalações de saúde públicas e privadas.

Análise do Mercado Alemão de Ferramentas Cirúrgicas Elétricas

O mercado alemão de instrumentos cirúrgicos elétricos detinha a maior participação de mercado, com 28,5% em 2025, impulsionado por uma infraestrutura de saúde robusta, alta adoção de tecnologias cirúrgicas avançadas e forte presença de importantes players do setor. Hospitais e centros cirúrgicos priorizam peças de mão de precisão com controle de torque e instrumentos elétricos modulares que aumentam a eficiência em procedimentos ortopédicos, neurológicos e cardiotorácicos. A ênfase do país em pesquisa, inovação e resultados cirúrgicos de alta qualidade acelera ainda mais a demanda. A integração de instrumentos movidos a bateria, sem fio e com auxílio de inteligência artificial está se tornando cada vez mais comum, melhorando a precisão dos procedimentos e reduzindo a fadiga do cirurgião. A Alemanha também se beneficia de estruturas regulatórias bem estabelecidas, facilitando a adoção de dispositivos tecnologicamente avançados.

Análise do Mercado de Ferramentas Cirúrgicas Elétricas na França

Prevê-se que o mercado francês de instrumentos cirúrgicos elétricos cresça a uma taxa composta de crescimento anual (CAGR) substancial durante o período de previsão, impulsionado principalmente pelo aumento do volume de cirurgias, pelas iniciativas governamentais para modernizar a infraestrutura de saúde e pela crescente demanda por instrumentos de precisão. Os hospitais franceses concentram-se em procedimentos ortopédicos e neurocirúrgicos, utilizando instrumentos elétricos e a bateria para melhorar os resultados para os pacientes. Os designs modulares e ergonômicos permitem que os instrumentos sejam usados em diversas especialidades, reduzindo os custos operacionais. A demanda por cirurgias minimamente invasivas e a integração de sistemas de monitoramento digital em salas cirúrgicas também contribuem para o crescimento do mercado. Inovações contínuas e programas de treinamento para cirurgiões aprimoram a adoção de instrumentos cirúrgicos elétricos de última geração.

Análise do Mercado de Ferramentas Cirúrgicas Elétricas no Reino Unido

Prevê-se que o mercado de instrumentos cirúrgicos elétricos no Reino Unido cresça a uma taxa composta de crescimento anual (CAGR) notável, impulsionado pela crescente tendência de modernização hospitalar, procedimentos minimamente invasivos e foco na segurança do paciente. Hospitais e centros cirúrgicos ambulatoriais preferem cada vez mais instrumentos de alta precisão, sem fio e ergonômicos para aplicações ortopédicas, odontológicas e neurocirúrgicas. A preocupação com a eficiência cirúrgica e a redução do tempo de operação impulsiona a adoção de sistemas modulares avançados. A infraestrutura de saúde bem desenvolvida do Reino Unido, combinada com o foco na integração digital e no suporte à manutenção, estimula ainda mais o crescimento do mercado. Parcerias entre fabricantes e hospitais para programas de treinamento e demonstração também estão promovendo a adoção desses instrumentos.

Análise do mercado de ferramentas cirúrgicas elétricas na Polônia

O mercado polonês de instrumentos cirúrgicos elétricos deverá apresentar o crescimento mais rápido durante o período de previsão, impulsionado pelo aumento dos investimentos em saúde, pela expansão da capacidade hospitalar e pela crescente adoção de tecnologias cirúrgicas modernas. Hospitais de pequeno e médio porte, bem como centros cirúrgicos ambulatoriais, estão adquirindo cada vez mais instrumentos portáteis, modulares e operados por bateria para aumentar a eficiência cirúrgica. A crescente demanda por procedimentos ortopédicos, odontológicos e minimamente invasivos impulsiona a expansão do mercado. A implementação de iniciativas de modernização da saúde na União Europeia e o acesso a instrumentos cirúrgicos elétricos acessíveis e de alta qualidade também contribuem para o crescimento. A Polônia está se consolidando como um mercado-chave para soluções cirúrgicas tecnologicamente avançadas e, ao mesmo tempo, economicamente viáveis.

Participação de mercado de ferramentas cirúrgicas elétricas na Europa

O setor europeu de ferramentas cirúrgicas elétricas é liderado principalmente por empresas consolidadas, incluindo:

- Stryker (EUA)

- Medtronic (Irlanda)

- Zimmer Biomet (EUA)

- Corporação CONMED (EUA)

- B. Braun SE (Alemanha)

- De Soutter Medical (Reino Unido)

- Adeor Medical AG (Suíça)

- AYGUN CO., INC. (Turquia)

- NSK Ltda. (Japão)

- MicroAire Instrumentos Cirúrgicos, LLC (EUA)

- Arthrex, Inc. (EUA)

- Smith & Nephew (Reino Unido)

- Karl Storz SE & Co. KG (Alemanha)

- MatOrtho Limited (Reino Unido)

- GPC Medical Ltda. (Reino Unido)

- ACF Medical (Turquia)

- Instrumento médico Co. de Shanghai Bojin, Ltd (China)

- OsteoMed (EUA)

- Brasseler EUA (Estados Unidos)

- Grupo KLS Martin (Alemanha)

Quais são os desenvolvimentos recentes no mercado europeu de ferramentas cirúrgicas elétricas?

- Em outubro de 2025, uma importante empresa global de dispositivos médicos adquiriu uma especialista em ferramentas elétricas ortopédicas de precisão, expandindo sua linha de ferramentas cirúrgicas elétricas e reforçando sua posição nos mercados de trauma e substituição articular. Espera-se que a aquisição impulsione a inovação em instrumentos ergonômicos e de alto desempenho amplamente utilizados em salas cirúrgicas europeias.

- Em junho de 2025, a Arthrex lançou o Synergy Power™ System, uma plataforma versátil de instrumentos cirúrgicos alimentados por bateria, projetada para uma ampla gama de procedimentos ortopédicos, incluindo cirurgia esportiva, artroplastia, trauma e extremidades distais. O sistema inclui duas peças de mão ergonômicas, uma broca rotativa com gatilho duplo e uma serra sagital, oferecendo precisão, flexibilidade e facilidade de uso para cirurgiões em diferentes ambientes cirúrgicos ortopédicos. Este lançamento reflete a tendência contínua em direção a ferramentas cirúrgicas modulares alimentadas por bateria, com maior eficiência no fluxo de trabalho e conforto para os profissionais de saúde.

- Em fevereiro de 2025, uma empresa europeia de dispositivos médicos concluiu a aquisição de uma empresa de acessórios para ferramentas elétricas ortopédicas, fortalecendo seu portfólio de consumíveis e componentes de brocas/alargadores utilizados em procedimentos ortopédicos. Essa aquisição visa ampliar a gama de ferramentas elétricas cirúrgicas e oferecer uma oferta mais abrangente de produtos para aplicações em trauma e substituição articular em hospitais europeus.

- Em novembro de 2024, a Medtronic adquiriu a Fortimedix Surgical, uma empresa holandesa de tecnologia cirúrgica e endoscópica, para expandir seu portfólio em tecnologias de instrumentos cirúrgicos e minimamente invasivos. Essa aquisição estratégica fortalece as capacidades da Medtronic em instrumentos cirúrgicos avançados que complementam os sistemas de ferramentas motorizadas utilizados em centros cirúrgicos na Europa.

- Em março de 2023, a Stryker anunciou o lançamento do seu sistema de brocas elétricas CD NXT, que apresenta tecnologia de medição de profundidade em tempo real, permitindo que os cirurgiões realizem perfurações rápidas, precisas e consistentes com feedback digital, reduzindo a dependência de medidores de profundidade manuais. A inovação agiliza as etapas cirúrgicas e aumenta a precisão em procedimentos ortopédicos e outros procedimentos ósseos, representando um avanço significativo em brocas cirúrgicas elétricas utilizadas na Europa e em todo o mundo.

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.