Europe Surgical Visualization Products Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

1.00 Billion

USD

2.33 Billion

2024

2032

USD

1.00 Billion

USD

2.33 Billion

2024

2032

| 2025 –2032 | |

| USD 1.00 Billion | |

| USD 2.33 Billion | |

| % | |

|

Segmentação do mercado de produtos de visualização cirúrgica na Europa, por tipo de produto (câmera endoscópica, acessórios, fontes de luz, monitores e visores, gravadores e processadores de vídeo, cabeças de câmera e conversores de vídeo), aplicação (artroscopia, laparoscopia, endoscopia otorrinolaringológica, endoscopia obstétrica/ginecológica, endoscopia urológica, gastroscopia e outros), usuário final (hospital, clínicas especializadas, centros de diagnóstico por imagem, centros cirúrgicos ambulatoriais e outros), canal de distribuição (licitação direta e distribuidores terceirizados) - tendências e previsões do setor até 2032

Tamanho do mercado de produtos de visualização cirúrgica na Europa

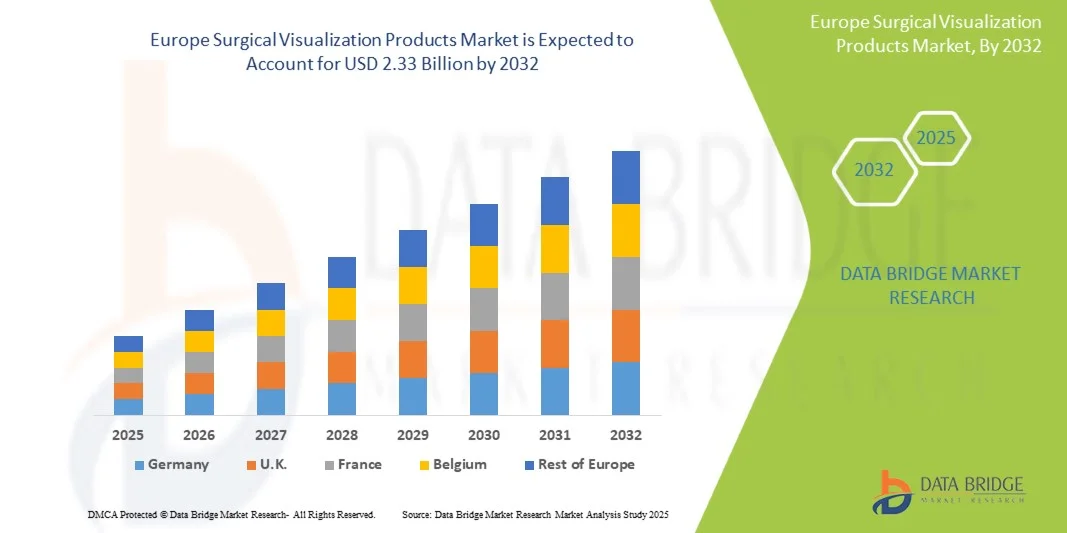

- O tamanho do mercado de produtos de visualização cirúrgica da Europa foi avaliado em US$ 1,00 bilhão em 2024 e deve atingir US$ 2,33 bilhões até 2032 , com um CAGR de 11,1% durante o período previsto.

- O crescimento do mercado é amplamente impulsionado pela crescente prevalência de doenças crônicas, envelhecimento da população e avanços tecnológicos contínuos em sistemas de imagem, incluindo tecnologias de visualização 3D e de alta definição, que estão aprimorando a precisão e os resultados cirúrgicos.

- Além disso, o aumento dos investimentos dos hospitais em equipamentos de última geração e a crescente demanda por procedimentos minimamente invasivos estão consolidando os produtos de visualização cirúrgica como ferramentas essenciais nos ambientes de saúde modernos. Esses fatores convergentes estão acelerando a adoção de soluções avançadas de visualização cirúrgica, impulsionando significativamente o crescimento do setor.

Análise de mercado de produtos de visualização cirúrgica na Europa

- Produtos de visualização cirúrgica, incluindo câmeras endoscópicas, sistemas de imagem e ferramentas de visualização 3D, são componentes cada vez mais críticos de salas de cirurgia modernas em hospitais e centros cirúrgicos ambulatoriais devido à sua capacidade de aumentar a precisão, melhorar os resultados cirúrgicos e oferecer suporte a procedimentos minimamente invasivos.

- A crescente demanda por produtos de visualização cirúrgica é alimentada principalmente pela crescente prevalência de doenças crônicas, envelhecimento da população e avanços tecnológicos contínuos em sistemas de imagem, incluindo tecnologias de visualização 3D e de alta definição que melhoram a precisão e a eficiência cirúrgicas.

- A Alemanha dominou o mercado europeu de produtos de visualização cirúrgica com a maior participação na receita de 28,5% em 2024, caracterizada por altos gastos com saúde, atividades robustas de P&D e a presença de importantes participantes do setor, com hospitais e centros cirúrgicos experimentando adoção substancial de sistemas de visualização avançados impulsionados por inovações em imagens e integração com cirurgias assistidas por robótica

- Espera-se que a Polônia seja o país com crescimento mais rápido no mercado europeu de produtos de visualização cirúrgica durante o período previsto, devido à melhoria da infraestrutura de saúde, ao aumento dos procedimentos cirúrgicos e ao aumento dos investimentos em equipamentos médicos modernos.

- O segmento de câmeras endoscópicas dominou o mercado europeu de produtos de visualização cirúrgica com uma participação de mercado de 39,6% em 2024, impulsionado por seu papel central na visualização cirúrgica, compatibilidade com múltiplos procedimentos e facilidade de integração em configurações cirúrgicas existentes

Escopo do relatório e segmentação do mercado de produtos de visualização cirúrgica na Europa

|

Atributos |

Principais insights de mercado de produtos de visualização cirúrgica na Europa |

|

Segmentos abrangidos |

|

|

Países abrangidos |

Europa

|

|

Principais participantes do mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de informações de dados de valor agregado |

Além dos insights sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais participantes, os relatórios de mercado selecionados pela Data Bridge Market Research também incluem análises aprofundadas de especialistas, epidemiologia de pacientes, análise de pipeline, análise de preços e estrutura regulatória. |

Tendências do mercado de produtos de visualização cirúrgica na Europa

“Avanços em visualização 3D e assistida por IA”

- Uma tendência significativa e crescente no mercado europeu de produtos de visualização cirúrgica é a integração de imagens 3D e análises assistidas por IA em sistemas endoscópicos e microscópicos, melhorando significativamente a precisão cirúrgica e a tomada de decisões em tempo real.

- Por exemplo, o microscópio cirúrgico Olympus ORBEYE 3D fornece aos cirurgiões visualização 3D de alta definição, ao mesmo tempo que integra ferramentas de orientação baseadas em IA para melhorar o reconhecimento anatômico e reduzir erros intraoperatórios.

- A integração com IA possibilita recursos como diferenciação de tecidos em tempo real, otimização do fluxo de trabalho cirúrgico e alertas preditivos para etapas críticas, aumentando a eficiência geral do procedimento. Por exemplo, os sistemas de navegação assistida por IA da Brainlab oferecem orientação em tempo real para procedimentos neurocirúrgicos complexos, melhorando a precisão e reduzindo riscos.

- A incorporação perfeita dessas tecnologias em fluxos de trabalho cirúrgicos permite que os cirurgiões acessem imagens avançadas, dados de planejamento pré-operatório e orientação intraoperatória por meio de uma única interface, facilitando operações mais eficientes e precisas.

- Essa tendência em direção a sistemas de visualização cirúrgica mais inteligentes e interconectados está remodelando as expectativas quanto às capacidades das salas de cirurgia, com empresas como a Karl Storz desenvolvendo câmeras endoscópicas aprimoradas por IA, capazes de otimizar imagens e fazer recomendações de procedimentos de forma automatizada.

- A demanda por sistemas avançados de visualização 3D e assistidos por IA está crescendo rapidamente em hospitais e centros cirúrgicos especializados, à medida que os provedores de saúde priorizam cada vez mais a precisão, a eficiência e a melhoria dos resultados para os pacientes.

Dinâmica do mercado de produtos de visualização cirúrgica na Europa

Motorista

“Aumento dos procedimentos cirúrgicos e avanços tecnológicos”

- O número crescente de procedimentos cirúrgicos minimamente invasivos e complexos em toda a Europa, juntamente com os avanços tecnológicos contínuos em sistemas de imagem, é um fator significativo para o aumento da demanda por produtos de visualização cirúrgica.

- Por exemplo, em 2024, a Stryker introduziu um sistema avançado de visualização 3D para cirurgias ortopédicas e da coluna, oferecendo melhor percepção de profundidade e integração com ferramentas assistidas por robótica, aumentando a precisão e a eficiência cirúrgicas.

- À medida que hospitais e centros cirúrgicos buscam reduzir complicações e melhorar os resultados dos pacientes, os sistemas de visualização avançados fornecem imagens de alta definição, navegação em tempo real e designs ergonômicos aprimorados, oferecendo uma atualização atraente em relação às ferramentas cirúrgicas convencionais.

- Além disso, a adoção de salas de cirurgia digitais e equipamentos cirúrgicos interconectados está tornando os produtos de visualização avançados um componente essencial das suítes cirúrgicas modernas, permitindo uma coordenação perfeita com outros dispositivos e sistemas robóticos.

- A eficiência, a precisão e a otimização do fluxo de trabalho fornecidas por esses sistemas avançados, juntamente com a crescente conscientização entre os cirurgiões, são fatores-chave que impulsionam a adoção de produtos de visualização cirúrgica em hospitais e centros especializados na Europa.

Restrição/Desafio

“Custos elevados e obstáculos à conformidade regulamentar”

- Os custos relativamente altos de aquisição e manutenção de sistemas avançados de visualização cirúrgica representam um desafio significativo para uma adoção mais ampla, especialmente para hospitais menores ou provedores de saúde com orçamento limitado

- Por exemplo, os sistemas premium de empresas como a Leica Microsystems ou a Zeiss podem custar várias centenas de milhares de euros, limitando a acessibilidade para instalações mais pequenas, apesar dos seus benefícios clínicos.

- Além disso, os rigorosos requisitos regulamentares para dispositivos médicos na Europa, incluindo a marcação CE e a conformidade com as diretrizes MDR, podem atrasar as aprovações de produtos e a entrada no mercado, levantando preocupações entre os fabricantes

- Embora sejam feitos esforços para reduzir custos e agilizar os processos de aprovação, a combinação de altos investimentos e complexidades regulatórias pode dificultar a penetração no mercado, especialmente nos mercados europeus emergentes.

- Superar esses desafios por meio de soluções econômicas, modelos de leasing e estratégias de conformidade robustas é crucial para a adoção e o crescimento sustentados de produtos de visualização cirúrgica em toda a Europa.

Escopo do mercado de produtos de visualização cirúrgica na Europa

O mercado é segmentado com base no tipo de produto, aplicação, usuário final e canal de distribuição.

- Por tipo de produto

Com base no tipo de produto, o mercado é segmentado em câmeras endoscópicas, acessórios, fontes de luz, displays e monitores, gravadores e processadores de vídeo, cabeçotes de câmera e conversores de vídeo. O segmento de câmeras endoscópicas dominou o mercado com a maior participação de receita de 39,6% em 2024, impulsionado por seu papel essencial em cirurgias minimamente invasivas e alta compatibilidade com múltiplos procedimentos cirúrgicos. Hospitais e centros cirúrgicos preferem câmeras endoscópicas por sua capacidade de fornecer imagens de alta definição, melhorar a precisão do procedimento e integrar-se com visualização 3D e sistemas assistidos por robótica. A demanda também é reforçada por avanços tecnológicos, como aprimoramento de imagem baseado em IA , foco automático e designs ergonômicos que aumentam o conforto do cirurgião. Além disso, a disponibilidade de sistemas modulares e a compatibilidade com vários acessórios endoscópicos aumentam ainda mais a adoção em diversas aplicações cirúrgicas.

Prevê-se que o segmento de acessórios apresente a maior taxa de crescimento, de 12%, entre 2025 e 2032, impulsionado pela crescente demanda por componentes complementares, como insufladores, trocartes e adaptadores de instrumentos, que aumentam a eficiência e a versatilidade dos sistemas de visualização cirúrgica. Os acessórios permitem que os cirurgiões personalizem suas ferramentas para procedimentos específicos, melhorando a flexibilidade operacional e os resultados para os pacientes. O crescimento neste segmento é sustentado pelo número crescente de clínicas especializadas e centros cirúrgicos ambulatoriais que adotam técnicas minimamente invasivas que exigem acessórios especializados. A inovação contínua, os materiais leves e os designs ergonômicos impulsionam ainda mais a adoção de acessórios cirúrgicos em toda a Europa.

- Por aplicação

Com base na aplicação, o mercado é segmentado em artroscopia, laparoscopia, endoscopia otorrinolaringológica, endoscopia obstétrica/ginecológica, endoscopia urológica, gastroscopia e outros. O segmento de artroscopia dominou o mercado em 2024, impulsionado pela alta prevalência de distúrbios ortopédicos, aumento de lesões relacionadas ao esporte e crescente adoção de procedimentos articulares minimamente invasivos. Cirurgias artroscópicas se beneficiam de imagens de alta definição e instrumentos de precisão, tornando os produtos de visualização essenciais para diagnóstico e tratamento precisos. Hospitais e centros ortopédicos especializados preferem esses sistemas por sua confiabilidade, visualização aprimorada e capacidade de reduzir complicações processuais. Ferramentas de visualização avançadas permitem que os cirurgiões realizem procedimentos complexos com incisões menores, levando a uma recuperação mais rápida do paciente. A integração de IA e imagens 3D impulsiona ainda mais a adoção de produtos de visualização em artroscopia.

Espera-se que o segmento de laparoscopia apresente o crescimento mais rápido entre 2025 e 2032, impulsionado pela crescente demanda por cirurgias abdominais minimamente invasivas em cirurgia geral, bariátrica e oncologia. Os procedimentos laparoscópicos reduzem o tempo de internação hospitalar, a dor pós-operatória e o tempo de recuperação, aumentando a preferência dos pacientes e a adesão dos hospitais. O crescente número de centros cirúrgicos ambulatoriais e a crescente conscientização sobre técnicas minimamente invasivas contribuem para o rápido crescimento desse segmento. Além disso, as contínuas melhorias tecnológicas em câmeras laparoscópicas, fontes de luz e acessórios aumentam ainda mais a eficiência e os resultados dos procedimentos.

- Por usuário final

Com base no usuário final, o mercado é segmentado em hospitais, clínicas especializadas, centros de diagnóstico por imagem, centros cirúrgicos ambulatoriais e outros. O segmento hospitalar dominou o mercado em 2024, detendo a maior fatia da receita devido ao alto volume de procedimentos, maior capacidade de investimento e preferência por tecnologias cirúrgicas avançadas. Os hospitais investem pesadamente em sistemas de visualização de alta qualidade para melhorar a precisão cirúrgica, a segurança do paciente e os resultados clínicos gerais. A integração com cirurgias assistidas por robótica, análises de IA e sistemas de visualização 3D reforça ainda mais a dominância hospitalar. Os hospitais também se beneficiam de contratos abrangentes de serviço e manutenção oferecidos pelos fabricantes, garantindo o desempenho confiável dos produtos de visualização.

Espera-se que o segmento de centros cirúrgicos ambulatoriais apresente a maior taxa de crescimento entre 2025 e 2032, impulsionado pela crescente migração de procedimentos minimamente invasivos de ambientes hospitalares para ambulatoriais. A eficiência de custos, a maior capacidade de atendimento e a crescente demanda por cirurgias ambulatoriais corroboram a adoção de sistemas de visualização cirúrgica nesses centros. O crescimento é ainda impulsionado pelos avanços em equipamentos de visualização portáteis e compactos, adequados para instalações menores. O aumento dos investimentos em clínicas especializadas que oferecem cirurgias de um dia e procedimentos minimamente invasivos contribui para a rápida expansão do segmento.

- Por canal de distribuição

Com base no canal de distribuição, o mercado é segmentado em licitação direta e distribuidores terceirizados. O segmento de licitação direta dominou o mercado em 2024, respondendo pela maior fatia da receita devido ao forte relacionamento entre fabricantes e hospitais, compras em grandes quantidades e suporte direto ao serviço pós-venda. Os hospitais preferem canais de licitação direta para garantir autenticidade, entrega pontual e acesso a suporte e treinamento completos. Os fabricantes também se beneficiam de demanda previsível, contratos de longo prazo e melhor controle de margens por meio de acordos de licitação direta.

Espera-se que o segmento de distribuidores terceirizados apresente a maior taxa de crescimento entre 2025 e 2032, impulsionado pelo número crescente de clínicas especializadas, centros cirúrgicos ambulatoriais e hospitais menores que dependem de redes de distribuidores para acesso a produtos avançados de visualização cirúrgica. Distribuidores terceirizados oferecem flexibilidade, suporte localizado e disponibilidade mais rápida de produtos em diversas regiões europeias. Parcerias crescentes entre distribuidores e fabricantes emergentes que oferecem soluções econômicas contribuem ainda mais para o rápido crescimento desse segmento.

Análise regional do mercado de produtos de visualização cirúrgica na Europa

- A Alemanha dominou o mercado europeu de produtos de visualização cirúrgica com a maior participação na receita de 28,5% em 2024, caracterizada por altos gastos com saúde, atividades robustas de P&D e a presença de importantes participantes do setor, com hospitais e centros cirúrgicos experimentando adoção substancial de sistemas de visualização avançados impulsionados por inovações em imagens e integração com cirurgias assistidas por robótica

- Hospitais e centros cirúrgicos do país valorizam muito os sistemas de visualização avançados por sua capacidade de melhorar a precisão cirúrgica, oferecer suporte a procedimentos minimamente invasivos e melhorar os resultados dos pacientes por meio de imagens de alta definição e visualização 3D.

- Essa ampla adoção é ainda apoiada por uma infraestrutura de saúde bem estabelecida, profissionais cirúrgicos qualificados e investimentos crescentes em salas de cirurgia digitais e assistidas por robôs, estabelecendo produtos de visualização cirúrgica como ferramentas essenciais em hospitais e clínicas especializadas na Alemanha.

Visão do mercado de produtos de visualização cirúrgica na França

O mercado francês de produtos de visualização cirúrgica deverá crescer a uma CAGR substancial durante o período previsto, impulsionado pelo aumento dos investimentos em infraestrutura de saúde e pela crescente prevalência de doenças crônicas que exigem procedimentos minimamente invasivos. Hospitais e clínicas especializadas estão adotando cada vez mais sistemas de imagem de alta definição e câmeras endoscópicas avançadas. O mercado francês também é apoiado por iniciativas governamentais que promovem tecnologias modernas de saúde e salas de cirurgia digitais. Hospitais públicos e privados estão aprimorando suas capacidades cirúrgicas por meio de equipamentos de visualização atualizados. A crescente conscientização entre cirurgiões sobre ferramentas de visualização 3D e assistidas por IA impulsiona a adoção pelo mercado.

Visão do mercado de produtos de visualização cirúrgica na Espanha

Prevê-se que o mercado espanhol de produtos de visualização cirúrgica cresça a uma taxa composta de crescimento anual (CAGR) considerável durante o período previsto, impulsionado pela crescente demanda por procedimentos minimamente invasivos e infraestrutura cirúrgica moderna. Hospitais e clínicas especializadas estão adotando ferramentas avançadas de visualização, como câmeras endoscópicas, sistemas de imagem 3D e processadores assistidos por IA para aprimorar a precisão cirúrgica. As iniciativas de saúde do país que apoiam a modernização tecnológica dos hospitais impulsionam ainda mais o crescimento do mercado. A crescente conscientização dos pacientes sobre recuperação mais rápida e redução de complicações incentiva a adoção de produtos de visualização avançada. A integração com cirurgias assistidas por robótica e salas de cirurgia digitais impulsiona ainda mais a expansão do mercado.

Visão do mercado de produtos de visualização cirúrgica na Polônia

Espera-se que o mercado polonês de produtos de visualização cirúrgica seja o de crescimento mais rápido na Europa durante o período previsto, impulsionado pela melhoria da infraestrutura de saúde e pela crescente adoção de procedimentos minimamente invasivos. Hospitais e clínicas especializadas estão rapidamente migrando para câmeras endoscópicas avançadas, fontes de luz e processadores de vídeo para aprimorar os resultados cirúrgicos. Iniciativas governamentais que promovem salas de cirurgia digitais e investimentos em tecnologias cirúrgicas modernas apoiam a expansão do mercado. A crescente conscientização entre cirurgiões e profissionais de saúde sobre ferramentas de visualização 3D e assistidas por IA impulsiona ainda mais a adoção. Tanto novas instalações quanto projetos de reforma em hospitais e centros cirúrgicos ambulatoriais contribuem para o rápido crescimento desse segmento de mercado.

Participação no mercado de produtos de visualização cirúrgica na Europa

O setor de produtos de visualização cirúrgica da Europa é liderado principalmente por empresas bem estabelecidas, incluindo:

- Olympus Corporation (Japão)

- Stryker (EUA)

- FUJIFILM Holdings Corporation (Japão)

- Karl Storz GmbH & Co. KG (Alemanha)

- Medtronic (Irlanda)

- Smith & Nephew (Reino Unido)

- CONMED Corporation (EUA)

- Richard Wolf GmbH (Alemanha)

- Boston Scientific Corporation (EUA)

- B. Braun SE (Alemanha)

- GE HealthCare (EUA)

- Ziehm Imaging GmbH (Alemanha)

- Shimadzu Corporation (Japão)

- Hologic Corporation (EUA)

- CANON MEDICAL SYSTEMS CORPORATION (Japão)

- Samsung Healthcare (Coreia do Sul)

- Shenzhen Mindray Bio-Medical Electronics Co., Ltd. (China)

- Hypervision Surgical Ltd (Reino Unido)

- Alesi Surgical (Reino Unido)

- MITAKA EUROPE GMBH (Alemanha)

Quais são os desenvolvimentos recentes no mercado europeu de produtos de visualização cirúrgica?

- Em outubro de 2025, a Olympus Corporation lançou o THUNDERBEAT II, um dispositivo de energia cirúrgica projetado para corte hemostático e selagem de vasos. Este dispositivo integra tecnologia de energia avançada para aprimorar a precisão e a eficiência cirúrgicas em diversos procedimentos.

- Em outubro de 2025, a Stereotaxis anunciou o lançamento europeu do seu sistema Synchrony, uma plataforma de última geração projetada para modernizar laboratórios de cateterismo intervencionista. O sistema integra todos os recursos visuais e controles do laboratório em uma única interface digital, oferecendo fluxo de trabalho aprimorado, visualização mais clara e conectividade aprimorada por meio de seu aplicativo em nuvem complementar, o SynX.

- Em setembro de 2025, a ZEISS Medical Technology apresentou inovações oftalmológicas e marcos de mercado na conferência da Sociedade Europeia de Cirurgiões de Catarata e Refrativa (ESCRS) de 2025, em Copenhague, Dinamarca. Essas inovações visam expandir as opções de tratamento oftalmológico e criar soluções de fluxo de trabalho líderes do setor.

- Em julho de 2025, a Zimmer Biomet anunciou a aquisição da Monogram Technologies por aproximadamente US$ 177 milhões para aprimorar seu portfólio de robótica, especialmente em robótica cirúrgica. A Monogram é especializada em tecnologias cirúrgicas semiautônomas e totalmente autônomas, incluindo um sistema de substituição de joelho semiautônomo aprovado pela FDA em março de 2025.

- Em junho de 2025, a empresa britânica de robótica médica CMR Surgical anunciou sua intenção de realizar uma venda avaliada em até US$ 4 bilhões, enquanto se prepara para entrar no mercado americano. A empresa pretende expandir sua presença no setor global de robótica cirúrgica, tendo seu principal produto, o Versius, sido utilizado em mais de 30.000 procedimentos em mais de 30 países.

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.