Europe Transplant Diagnostics Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

2.30 Billion

USD

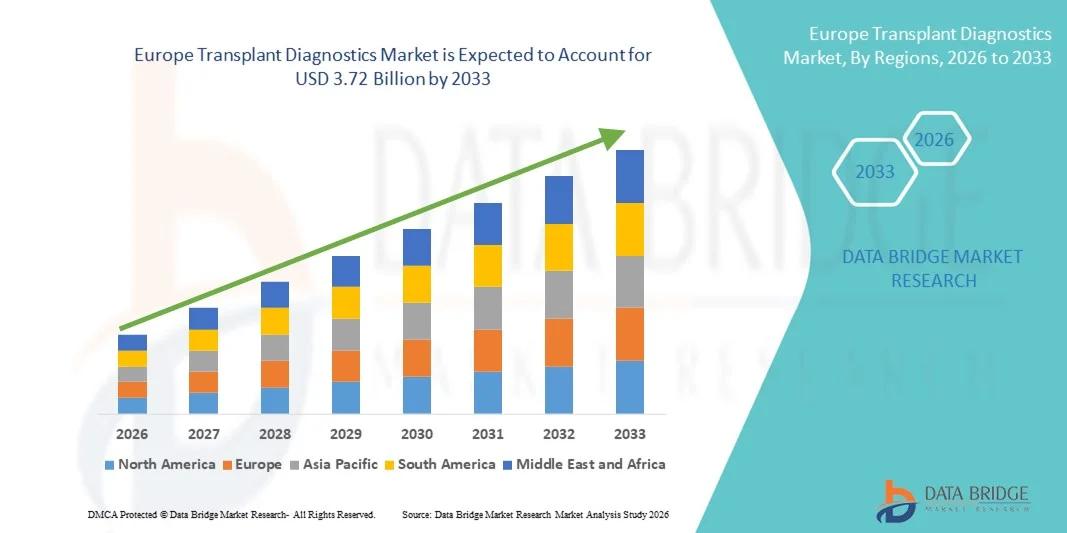

3.72 Billion

2025

2033

USD

2.30 Billion

USD

3.72 Billion

2025

2033

| 2026 –2033 | |

| USD 2.30 Billion | |

| USD 3.72 Billion | |

| % | |

|

Segmentação do mercado europeu de diagnóstico de transplantes por tipo de produto (instrumentos de diagnóstico de transplantes, softwares de diagnóstico de transplantes e reagentes de diagnóstico de transplantes), tecnologia (ensaios moleculares baseados em PCR e ensaios moleculares baseados em sequenciamento), tipo de transplante (transplante de órgãos sólidos, transplante de células-tronco, transplante de tecidos moles, transplante de medula óssea e outros transplantes), aplicação (aplicações diagnósticas e aplicações de pesquisa), usuário final (laboratórios de pesquisa e instituições acadêmicas, hospitais e centros de transplantes, prestadores de serviços comerciais e outros) e canal de distribuição (licitação direta, vendas no varejo e outros) - Tendências e previsões do setor até 2033.

Tamanho do mercado europeu de diagnóstico de transplantes

- O mercado europeu de diagnósticos para transplantes foi avaliado em US$ 2,30 bilhões em 2025 e deverá atingir US$ 3,72 bilhões em 2033 , com uma taxa de crescimento anual composta (CAGR) de 6,2% durante o período de previsão.

- O crescimento do mercado é impulsionado principalmente pela expansão da infraestrutura e dos gastos com saúde, pela maior conscientização sobre doação de órgãos e diagnósticos de transplantes, e pelas inovações tecnológicas contínuas em plataformas de teste, que aprimoram as avaliações de compatibilidade pré e pós-transplante nos principais sistemas de saúde da Europa.

- Além disso, a crescente demanda dos pacientes por soluções de diagnóstico precisas, confiáveis e eficientes para garantir melhores resultados de transplantes, bem como as iniciativas governamentais de apoio e o aumento dos investimentos em pesquisa e desenvolvimento, estão posicionando o diagnóstico de transplantes como um componente essencial do atendimento moderno a transplantes, impulsionando significativamente o crescimento do setor.

Análise do Mercado Europeu de Diagnóstico de Transplantes

- O diagnóstico de transplantes, incluindo instrumentos, software e reagentes, é cada vez mais vital para melhorar as taxas de sucesso de transplantes de órgãos e tecidos em toda a Europa. Essas soluções auxiliam os médicos na compatibilidade precisa entre doador e receptor, no monitoramento dos resultados pós-transplante e na implementação de abordagens de medicina de precisão tanto em transplantes de órgãos sólidos quanto de células-tronco.

- A crescente adoção de diagnósticos para transplantes é impulsionada principalmente pelo aumento dos procedimentos de transplante de órgãos, pela maior conscientização sobre os testes de compatibilidade e pelos avanços tecnológicos em ensaios moleculares baseados em PCR e sequenciamento, que permitem uma detecção mais rápida e precisa dos tipos HLA e marcadores genéticos.

- Em 2025, a Alemanha dominou o mercado europeu de diagnósticos para transplantes, com uma participação de 28,5%, impulsionada por uma infraestrutura de saúde avançada, alto volume de procedimentos de transplante e forte presença de empresas de diagnóstico que fornecem instrumentos, reagentes e soluções de software.

- Prevê-se que a Itália seja o país com o crescimento mais rápido durante o período de previsão, impulsionada pela melhoria da infraestrutura de saúde, pelo aumento das taxas de doação de órgãos e pela crescente adoção de reagentes e instrumentos de diagnóstico avançados em hospitais e laboratórios de pesquisa.

- O segmento de reagentes para diagnóstico de transplantes dominou o mercado em 2025, com uma participação de 45,6%, impulsionado por seu papel crucial tanto em aplicações diagnósticas quanto de pesquisa.

Escopo do relatório e segmentação do mercado de diagnóstico de transplantes na Europa

|

Atributos |

Principais informações sobre o mercado de diagnóstico de transplantes na Europa |

|

Segmentos abrangidos |

|

|

Países abrangidos |

Europa

|

|

Principais participantes do mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de informações de dados de valor agregado |

Além das informações sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais players, os relatórios de mercado elaborados pela Data Bridge Market Research também incluem análises aprofundadas de especialistas, epidemiologia de pacientes, análise de projetos em desenvolvimento, análise de preços e estrutura regulatória. |

Tendências do mercado europeu de diagnóstico de transplantes

Avanços em IA e testes moleculares de alto rendimento

- Uma tendência significativa e crescente no mercado europeu de diagnóstico de transplantes é a integração da inteligência artificial (IA) com plataformas moleculares de alto rendimento, permitindo uma compatibilidade doador-receptor mais rápida e precisa, além de um monitoramento pós-transplante aprimorado.

- Por exemplo, sistemas de tipagem HLA baseados em IA podem analisar conjuntos de dados genéticos complexos para prever a compatibilidade com mais precisão e reduzir o risco de rejeição do enxerto em transplantes de órgãos sólidos e de células-tronco.

- Ensaios moleculares de alto rendimento e plataformas baseadas em sequenciamento estão sendo adotados para otimizar fluxos de trabalho e reduzir o tempo de resposta, dando suporte a aplicações diagnósticas e de pesquisa em hospitais e centros de transplante.

- A integração da IA com o diagnóstico molecular permite a detecção automatizada de anomalias e a modelagem preditiva de resultados, fornecendo aos médicos informações práticas para otimizar a terapia imunossupressora e as taxas de sucesso do transplante.

- A tendência para sistemas de diagnóstico inteligentes, mais rápidos e integrados está transformando o atendimento em transplantes, impulsionando a adoção em hospitais, laboratórios de pesquisa e prestadores de serviços comerciais, à medida que as partes interessadas priorizam a precisão, a eficiência e a melhoria dos resultados para os pacientes.

- Além disso, instrumentos de diagnóstico miniaturizados e portáteis estão ganhando espaço, permitindo testes no local de atendimento e avaliações rápidas de compatibilidade diretamente nos centros de transplante.

- Por exemplo, plataformas portáteis baseadas em PCR permitem que médicos na Itália e na Espanha realizem testes pré-transplante no local, reduzindo atrasos e melhorando o gerenciamento do paciente.

Dinâmica do mercado europeu de diagnóstico de transplantes

Motorista

Aumento dos procedimentos de transplante de órgãos e da demanda por testes de precisão.

- O crescente volume de transplantes de órgãos e células-tronco na Europa, aliado à maior conscientização sobre os testes de compatibilidade, é um dos principais impulsionadores do crescimento do mercado de diagnósticos para transplantes.

- Por exemplo, em 2024, os principais hospitais da Alemanha e da França adotaram sistemas de tipagem HLA de alto rendimento para apoiar os crescentes programas de transplante de órgãos sólidos, acelerando a adoção de diagnósticos.

- Clínicos e hospitais exigem testes precisos, rápidos e confiáveis para reduzir a rejeição do enxerto e melhorar os resultados pós-transplante, posicionando o diagnóstico avançado como ferramenta essencial no cuidado moderno com transplantes.

- Além disso, a expansão de centros de transplante hospitalares e de prestadores de serviços comerciais está impulsionando a adoção de ensaios moleculares, tecnologias de sequenciamento e reagentes de diagnóstico em diversos tipos de transplante.

- Por exemplo, o aumento do investimento em laboratórios hospitalares na Itália e na Espanha possibilitou a implementação de soluções de diagnóstico integradas, permitindo avaliações de compatibilidade pré-transplante mais rápidas e planejamento terapêutico personalizado.

- O aumento das iniciativas governamentais e o apoio ao reembolso para diagnósticos de transplantes estão incentivando ainda mais a sua adoção em países europeus.

- Por exemplo, os programas nacionais de saúde no Reino Unido e na Alemanha estão oferecendo cobertura para testes moleculares e de HLA avançados, tornando-os mais acessíveis a pacientes e hospitais.

Restrição/Desafio

Custos elevados e obstáculos à conformidade regulamentar

- O elevado custo dos instrumentos avançados de diagnóstico de transplantes, reagentes e plataformas baseadas em sequenciamento representa uma barreira significativa à sua adoção generalizada em certos países europeus.

- Por exemplo, pequenos hospitais e laboratórios de pesquisa na Europa Oriental podem atrasar a adoção devido a orçamentos limitados, particularmente para plataformas de diagnóstico molecular com inteligência artificial ou de alto rendimento.

- Requisitos regulatórios rigorosos e normas de conformidade para diagnósticos de transplantes, incluindo certificações ISO e marcação CE, aumentam a complexidade e o tempo de aprovação dos produtos, retardando a entrada no mercado.

- Além disso, as preocupações com a privacidade dos dados e o manuseio seguro de informações genéticas e de pacientes sensíveis podem afetar a confiança de médicos e pacientes em novas tecnologias de diagnóstico.

- Por exemplo, empresas como a Thermo Fisher Scientific e a Illumina precisam garantir a conformidade com o GDPR e outras regulamentações nacionais ao implementar análises preditivas baseadas em IA, o que acarreta desafios operacionais e de custos adicionais.

- A escassez de pessoal qualificado e os requisitos de treinamento especializado em diagnósticos moleculares e baseados em sequenciamento restringem a adoção em centros menores.

- Por exemplo, alguns hospitais na Itália e na Espanha precisam contratar ou treinar pessoal especializado para operar plataformas de sequenciamento e HLA de alto rendimento, o que atrasa a implementação e aumenta os custos operacionais.

Escopo do mercado europeu de diagnóstico de transplantes

O mercado é segmentado com base no tipo de produto, tecnologia, tipo de transplante, aplicação, usuário final e canal de distribuição.

- Por tipo de produto

Com base no tipo de produto, o mercado europeu de diagnóstico para transplantes é segmentado em instrumentos de diagnóstico para transplantes, software de diagnóstico para transplantes e reagentes de diagnóstico para transplantes. O segmento de reagentes de diagnóstico para transplantes dominou o mercado com a maior participação de receita, de 45,6% em 2025, impulsionado por seu papel essencial tanto em aplicações diagnósticas quanto de pesquisa. Os reagentes são cruciais para ensaios moleculares baseados em PCR e sequenciamento, permitindo testes precisos de compatibilidade entre doador e receptor. Hospitais e centros de transplante dependem fortemente de reagentes de alta qualidade para tipagem HLA precisa e compatibilidade do enxerto. Além disso, os reagentes são consumíveis com demanda recorrente, o que contribui para o crescimento consistente da receita do mercado. A crescente adoção de técnicas moleculares avançadas fortalece ainda mais a dominância do segmento de reagentes.

O segmento de software para diagnóstico de transplantes deverá apresentar a taxa de crescimento anual composta (CAGR) mais rápida entre 2026 e 2033, impulsionado pela integração de inteligência artificial (IA) e análises preditivas. As soluções de software permitem a interpretação automatizada de dados, a previsão de riscos e a geração de relatórios, aprimorando a tomada de decisões clínicas. Hospitais e laboratórios de pesquisa estão adotando cada vez mais softwares para otimizar fluxos de trabalho, reduzir erros humanos e garantir a conformidade com as normas regulatórias. Softwares com IA também facilitam o monitoramento remoto e o compartilhamento de dados, aumentando a eficiência operacional. Os crescentes investimentos em plataformas de saúde digital e a demanda por cuidados personalizados em transplantes são os principais fatores que impulsionam a rápida adoção de softwares.

- Por meio da tecnologia

Com base na tecnologia, o mercado é segmentado em ensaios moleculares baseados em PCR e ensaios moleculares baseados em sequenciamento. O segmento de ensaios moleculares baseados em PCR dominou o mercado com 60% de participação em 2025, devido ao seu uso generalizado na tipagem HLA de rotina e em testes de compatibilidade. Os ensaios de PCR oferecem tempos de resposta rápidos, alta precisão e custo-benefício, tornando-os a escolha preferida de muitos hospitais e centros de transplante. Eles são compatíveis com múltiplos tipos de amostra e podem ser facilmente integrados aos fluxos de trabalho laboratoriais existentes. Sua confiabilidade comprovada e as aprovações regulatórias consolidam ainda mais a dominância no mercado. Hospitais com alto volume de transplantes dependem particularmente de ensaios baseados em PCR para testes pré-transplante rápidos.

Prevê-se que o segmento de ensaios moleculares baseados em sequenciamento apresente a taxa de crescimento mais rápida de 2026 a 2033, impulsionado pelos avanços nas tecnologias de sequenciamento de nova geração (NGS). Os ensaios baseados em sequenciamento proporcionam uma compreensão mais profunda da compatibilidade genética, da detecção de alelos raros e do perfil imunogenético personalizado. A crescente adoção em aplicações de pesquisa e hospitais especializados está impulsionando esse crescimento. Esses ensaios também apoiam o desenvolvimento de modelos preditivos orientados por inteligência artificial, melhorando os resultados para os pacientes. A crescente demanda por medicina de precisão em transplantes está acelerando a transição para plataformas baseadas em sequenciamento.

- Por tipo de transplante

Com base no tipo de transplante, o mercado é segmentado em transplante de órgãos sólidos, transplante de células-tronco, transplante de tecidos moles, transplante de medula óssea e outros transplantes. O segmento de transplante de órgãos sólidos dominou o mercado em 2025, com 55% de participação, devido ao grande volume de transplantes de rim, fígado e coração na Europa. Os hospitais dependem de diagnósticos para transplantes para garantir a compatibilidade precisa entre doador e receptor e o monitoramento pós-transplante. Os requisitos regulatórios para compatibilidade de órgãos e mitigação de riscos impulsionam ainda mais a adoção de diagnósticos em transplantes de órgãos sólidos. O segmento se beneficia dos avanços tecnológicos contínuos e da demanda recorrente por diagnósticos para diversos tipos de órgãos. Programas de transplante consolidados na Alemanha, França e Reino Unido reforçam sua posição dominante no mercado.

O segmento de transplante de células-tronco deverá apresentar a taxa de crescimento anual composta (CAGR) mais rápida entre 2026 e 2033, impulsionado pelo aumento dos procedimentos de transplante de células-tronco hematopoiéticas para o tratamento de câncer e distúrbios genéticos. Os transplantes de células-tronco exigem compatibilidade molecular e HLA precisa para reduzir a doença do enxerto contra o hospedeiro e melhorar as taxas de sobrevida. A adoção de diagnósticos baseados em inteligência artificial e ensaios de sequenciamento avançados está acelerando o crescimento nesse segmento. O aumento das atividades de pesquisa e desenvolvimento em terapias celulares personalizadas e os mecanismos de reembolso favoráveis são fatores adicionais de crescimento. Os mercados emergentes na Itália e na Espanha estão contribuindo particularmente para a rápida expansão do diagnóstico de células-tronco.

- Por meio de aplicação

Com base na aplicação, o mercado é segmentado em aplicações de diagnóstico e aplicações de pesquisa. O segmento de aplicações de diagnóstico dominou o mercado com 70% de participação em 2025, devido ao seu papel crucial na tomada de decisões clínicas em transplantes e no monitoramento pós-transplante. Hospitais e centros de transplante dependem de diagnósticos para garantir a compatibilidade do enxerto e a segurança do paciente. O aumento no volume de transplantes de órgãos e a rigorosa supervisão regulatória fortalecem ainda mais o segmento. As aplicações de diagnóstico fornecem informações práticas para os médicos, melhorando os resultados para os pacientes. A natureza recorrente dos testes, tanto nas fases pré quanto pós-transplante, reforça a demanda constante. A infraestrutura de saúde consolidada na Alemanha, França e Reino Unido também contribui para a dominância do segmento.

O segmento de aplicações de pesquisa deverá apresentar o crescimento mais rápido entre 2026 e 2033, impulsionado pela crescente necessidade de compreender a compatibilidade genética, novos biomarcadores e abordagens de medicina de precisão. Instituições acadêmicas e empresas farmacêuticas estão utilizando cada vez mais ensaios baseados em sequenciamento e softwares com inteligência artificial para desenvolver novas terapias. A expansão de ensaios clínicos e iniciativas de pesquisa translacional está acelerando essa adoção. O aumento do financiamento para pesquisas em genômica e transplantes, principalmente na Itália e na Espanha, é um fator-chave para esse crescimento.

- Por usuário final

Com base no usuário final, o mercado é segmentado em laboratórios de pesquisa e instituições acadêmicas, hospitais e centros de transplante, prestadores de serviços comerciais e outros. O segmento de hospitais e centros de transplante dominou o mercado com 65% de participação em 2025, impulsionado pelo alto volume de transplantes e pela dependência direta de diagnósticos para o cuidado do paciente. Os hospitais realizam testes pré e pós-transplante de forma recorrente, garantindo demanda contínua por instrumentos, reagentes e softwares. A adoção de diagnósticos com inteligência artificial e plataformas integradas concentra-se em grandes redes hospitalares. A conformidade regulatória e os requisitos de precisão reforçam ainda mais a dominância dos hospitais. Os principais centros de transplante na Alemanha e na França atuam como os principais impulsionadores de receita para o segmento.

O segmento de laboratórios de pesquisa e institutos acadêmicos deverá apresentar a taxa de crescimento anual composta (CAGR) mais rápida entre 2026 e 2033, impulsionado pelo aumento do investimento em pesquisa genômica e novas terapias de transplante. Esses usuários finais utilizam ensaios moleculares de alto rendimento e tecnologias de sequenciamento para pesquisa translacional. A expansão de iniciativas de medicina personalizada e as colaborações com provedores de serviços comerciais estão acelerando o crescimento. O aumento do financiamento para infraestrutura de pesquisa na Itália, Espanha e Reino Unido apoia a rápida adoção do segmento.

- Por canal de distribuição

Com base no canal de distribuição, o mercado é segmentado em licitação direta, vendas no varejo e outros. O segmento de licitação direta dominou o mercado com 50% de participação em 2025, visto que hospitais e centros de transplante preferem a aquisição por meio de licitações para compras em grande escala de instrumentos, reagentes e softwares. A aquisição por meio de licitação garante conformidade regulatória, fornecimento consistente e custo-benefício. Grandes redes hospitalares na Alemanha e na França priorizam contratos de licitação direta para necessidades recorrentes de diagnóstico. Parcerias estratégicas com fabricantes de diagnóstico também contribuem para essa dominância. O segmento se beneficia de contratos de longo prazo que asseguram receita recorrente para os fornecedores.

O segmento de vendas no varejo e outros deverá apresentar a taxa de crescimento anual composta (CAGR) mais rápida de 2026 a 2033, impulsionado pelo crescimento de laboratórios menores, clínicas privadas e sistemas de diagnóstico no local de atendimento. Esses usuários finais exigem cada vez mais opções flexíveis de compra de instrumentos e consumíveis. A crescente adoção de plataformas portáteis de PCR e sequenciamento também contribui para o crescimento do varejo. A expansão de provedores de serviços comerciais que oferecem diagnósticos terceirizados acelera ainda mais esse segmento. Os mercados emergentes na Itália e na Espanha são os principais responsáveis pela rápida adoção do segmento.

Análise Regional do Mercado Europeu de Diagnóstico de Transplantes

- Em 2025, a Alemanha dominou o mercado europeu de diagnósticos para transplantes, com uma participação de 28,5%, impulsionada por uma infraestrutura de saúde avançada, alto volume de procedimentos de transplante e forte presença de empresas de diagnóstico que fornecem instrumentos, reagentes e soluções de software.

- Hospitais e centros de transplante no país priorizam a compatibilidade precisa entre doador e receptor, o monitoramento pós-transplante e abordagens de medicina de precisão, tornando o diagnóstico de transplantes um componente essencial do cuidado ao paciente.

- Essa ampla adoção é ainda mais sustentada por investimentos substanciais em P&D, apoio regulatório e pela presença de importantes empresas de diagnóstico, consolidando a Alemanha como o principal mercado tanto para instrumentos de diagnóstico quanto para reagentes.

Análise do Mercado de Diagnóstico de Transplantes na Alemanha

Em 2025, o mercado alemão de diagnósticos para transplantes dominou a Europa, com a maior participação de mercado em receita, de 28,5%, impulsionado por uma infraestrutura de saúde avançada, altos volumes de transplantes e forte presença em pesquisa e desenvolvimento. Hospitais e centros de transplante estão adotando ensaios baseados em PCR, plataformas de sequenciamento e softwares com inteligência artificial para uma correspondência precisa entre doador e receptor. Iniciativas governamentais e incentivos ao reembolso impulsionam ainda mais a adoção em aplicações clínicas e de pesquisa. A ênfase da Alemanha na inovação tecnológica e na conformidade regulatória garante a integração de soluções diagnósticas avançadas em programas de transplante de órgãos sólidos e de células-tronco. O país também serve como um polo para o desenvolvimento de reagentes e instrumentos diagnósticos, impulsionando o crescimento do mercado.

Análise do Mercado de Diagnóstico de Transplantes na França

O mercado francês de diagnósticos para transplantes detinha uma participação de 21,5% em 2025 e espera-se que cresça de forma constante durante o período de previsão, impulsionado por programas de transplante de órgãos bem estabelecidos e pela crescente conscientização sobre testes de compatibilidade. Hospitais e centros de pesquisa estão implementando cada vez mais ensaios de PCR e sequenciamento de alto rendimento para reduzir as taxas de rejeição de enxertos. O financiamento governamental e as políticas de saúde que apoiam a adoção de diagnósticos avançados contribuem para a expansão do mercado. A França está testemunhando crescimento tanto em aplicações diagnósticas quanto de pesquisa, com a adoção de plataformas de software com inteligência artificial para otimizar o fluxo de trabalho. A presença de importantes empresas de diagnóstico e as colaborações com instituições acadêmicas estimulam ainda mais o crescimento do mercado.

Análise do Mercado de Diagnóstico de Transplantes no Reino Unido

O mercado de diagnósticos para transplantes no Reino Unido representou 19,0% do mercado em 2025 e prevê-se que cresça a uma taxa composta de crescimento anual (CAGR) notável durante o período de previsão, impulsionado pelo aumento dos procedimentos de transplante de órgãos e pela ênfase no atendimento personalizado ao paciente. Hospitais e centros de transplante estão adotando ensaios baseados em sequenciamento, diagnósticos moleculares e softwares de análise preditiva para melhorar os resultados pós-transplante. O sólido sistema de saúde do Reino Unido, a robusta estrutura regulatória e o foco na inovação apoiam a adoção em aplicações clínicas e de pesquisa. A crescente conscientização entre médicos e pacientes sobre os testes de compatibilidade está impulsionando ainda mais o crescimento do mercado. Os provedores de serviços comerciais também estão contribuindo para o aumento da acessibilidade a diagnósticos avançados.

Análise do Mercado de Diagnóstico de Transplantes na Itália

O mercado italiano de diagnósticos para transplantes deverá ser o de crescimento mais rápido na Europa durante o período de previsão, impulsionado pelo aumento das taxas de doação de órgãos, pela expansão dos centros de transplante hospitalares e pela crescente adoção de plataformas moleculares de alto rendimento e com inteligência artificial. Hospitais e laboratórios de pesquisa estão implementando rapidamente diagnósticos baseados em PCR e sequenciamento para aplicações pré e pós-transplante. Iniciativas governamentais e o crescente investimento em infraestrutura de saúde estão facilitando uma adoção mais ampla. O mercado também se beneficia de colaborações entre hospitais, instituições acadêmicas e empresas de diagnóstico. A transição para a medicina personalizada e o diagnóstico de precisão acelera ainda mais o crescimento.

Participação de mercado no mercado europeu de diagnóstico de transplantes

O setor de diagnóstico de transplantes na Europa é liderado principalmente por empresas consolidadas, incluindo:

- Thermo Fisher Scientific Inc. (EUA)

- Illumina, Inc. (EUA)

- Eurobio Scientific SE (França)

- Abbott (EUA)

- BIOMÉRIEUX (França)

- Bio Rad Laboratories, Inc. (EUA)

- BD (EUA)

- GenDx (Países Baixos)

- CareDx, Inc. (EUA)

- Immucor (Espanha)

- Eurofins Scientific SE (Luxemburgo)

- Hologic, Inc. (EUA)

- Omixon Inc. (EUA)

- Diagnóstico Clínico Ortopédico (EUA)

- Natera, Inc. (EUA)

- Danaher (EUA)

- F. Hoffmann La Roche Ltda. (Suíça)

- Biofortuna Limitada (Reino Unido)

- Beckman Coulter, Inc. (EUA)

- QIAGEN (Países Baixos)

Quais são os desenvolvimentos recentes no mercado europeu de diagnóstico de transplantes?

- Em abril de 2025, a 38ª Conferência Europeia de Imunogenética e Histocompatibilidade (EFI 2025) teve como foco o teste de quimerismo de alta sensibilidade AlloSeq HCT por NGS para vigilância de transplantes, refletindo a ampla adoção de abordagens de nova geração para monitoramento da saúde do enxerto na Europa.

- Em março de 2025, a Thermo Fisher Scientific apresentou o kit One Lambda HybriType HLA Plus Typing Flex, uma solução avançada de tipagem HLA por sequenciamento de nova geração que aprimora a abrangência dos testes imunogenéticos e aumenta a confiabilidade na compatibilidade entre doador e receptor.

- Em outubro de 2023, a GenDx, uma empresa da Eurobio Scientific, lançou o NGS-Turbo®, uma solução de tipagem HLA de alta resolução projetada para dispositivos de sequenciamento Oxford Nanopore, capaz de fornecer resultados da amostra de sangue à tipagem HLA final de alta resolução em apenas três horas, representando um grande avanço nos fluxos de trabalho de diagnóstico de transplantes.

- Em maio de 2022, a CareDx apresentou seu portfólio AlloSeq baseado em NGS, incluindo AlloSeq Tx17, Tx9, AlloSeq cfDNA e AlloSeq HCT, na conferência da Federação Europeia de Imunogenética (EFI) em Amsterdã, destacando soluções expandidas de testes pré e pós-transplante para laboratórios e clínicos europeus.

- Em abril de 2021, durante a Conferência EFI 2021, a CareDx apresentou soluções inovadoras de diagnóstico pré e pós-transplante, incluindo ensaios avançados de tipagem HLA e ferramentas de vigilância pós-transplante. Dessa forma, reforçou seu compromisso com o avanço do diagnóstico de transplantes nas comunidades clínicas e de pesquisa europeias.

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.