Europe Uterine Cancer Diagnostics Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

2.88 Billion

USD

6.41 Billion

2024

2032

USD

2.88 Billion

USD

6.41 Billion

2024

2032

| 2025 –2032 | |

| USD 2.88 Billion | |

| USD 6.41 Billion | |

| % | |

|

Segmentação do mercado de diagnóstico de câncer uterino na Europa, por tipo de diagnóstico (baseado em instrumento e procedimento), tipo (câncer endometrial e sarcoma uterino), faixa etária (60), usuário final (hospitais, centros de diagnóstico, centro de pesquisa do câncer, centros cirúrgicos ambulatoriais, clínicas especializadas e outros), canal de distribuição (licitação direta, distribuidores terceirizados e outros) - Tendências do setor e previsão até 2032

Tamanho do mercado de diagnóstico de câncer uterino na Europa

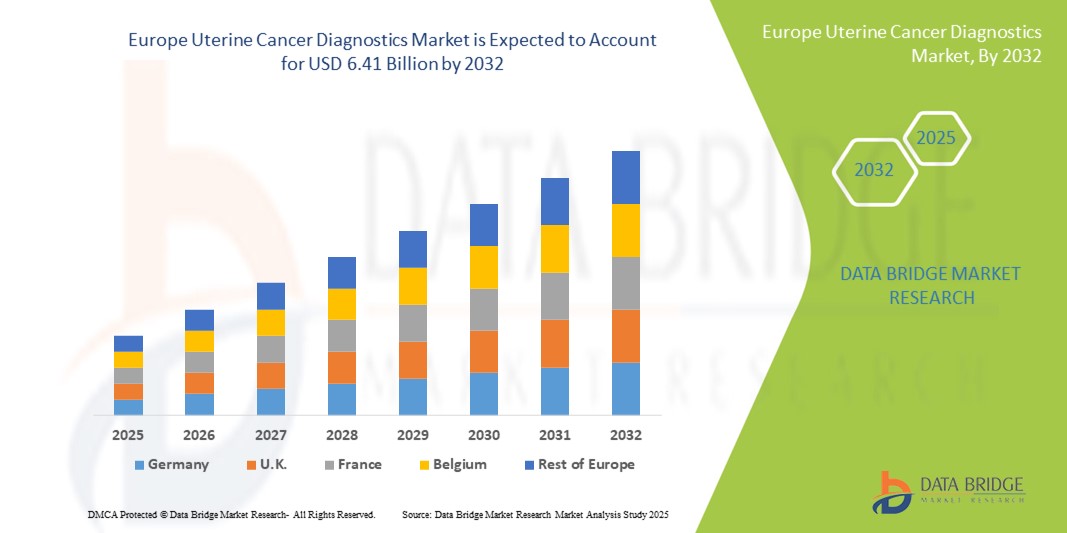

- O tamanho do mercado europeu de diagnóstico de câncer uterino foi avaliado em US$ 2,88 bilhões em 2024 e deve atingir US$ 6,41 bilhões até 2032 , com um CAGR de 10,5% durante o período previsto.

- O crescimento do mercado é impulsionado principalmente pela crescente prevalência do câncer uterino, pelos avanços nas tecnologias de diagnóstico e pela crescente demanda por métodos de detecção precoce e precisos.

- Além disso, a crescente conscientização da população sobre as questões de saúde da mulher e a disponibilidade de ferramentas avançadas de diagnóstico estão contribuindo para a expansão do mercado.

Análise do Mercado de Diagnóstico de Câncer Uterino na Europa

- O diagnóstico do câncer uterino, que abrange testes moleculares, imagens e técnicas baseadas em biópsia, é um componente cada vez mais vital da detecção precoce e de estratégias de tratamento personalizadas em ambientes clínicos e de pesquisa devido à sua precisão, procedimentos minimamente invasivos e integração com sistemas avançados de TI de saúde.

- A crescente demanda por diagnósticos de câncer uterino é alimentada principalmente pela crescente prevalência do câncer uterino, pela crescente conscientização sobre a saúde da mulher e pela ênfase crescente na detecção precoce e na medicina de precisão.

- A Alemanha dominou o mercado europeu de diagnóstico de câncer uterino com a maior participação na receita de 33% em 2024, caracterizada por infraestrutura de saúde bem estabelecida, altos níveis de conscientização e forte adoção de tecnologias avançadas de diagnóstico, com crescimento substancial na adoção de testes impulsionado por iniciativas governamentais e investimentos em saúde

- Espera-se que a Polônia seja o país com crescimento mais rápido no mercado europeu de diagnóstico de câncer uterino durante o período previsto, devido ao aumento dos gastos com saúde, ao aumento das instalações de diagnóstico e à crescente acessibilidade a tecnologias médicas avançadas.

- O segmento de Diagnóstico Baseado em Instrumentos dominou o mercado europeu de diagnóstico de câncer uterino por tipo de diagnóstico, com uma participação de mercado de 55,5% em 2024 devido à alta precisão, resultados rápidos e integração com sistemas avançados de imagem e laboratório, tornando os métodos baseados em instrumentos a escolha preferida para detecção precoce e precisa do câncer uterino.

Escopo do Relatório e Segmentação do Mercado de Diagnóstico de Câncer Uterino na Europa

|

Atributos |

Principais insights de mercado sobre diagnóstico de câncer uterino na Europa |

|

Segmentos abrangidos |

|

|

Países abrangidos |

Europa

|

|

Principais participantes do mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de informações de dados de valor agregado |

Além dos insights sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais participantes, os relatórios de mercado selecionados pela Data Bridge Market Research também incluem análises aprofundadas de especialistas, análises de preços, análises de participação de marca, pesquisas com consumidores, análises demográficas, análises da cadeia de suprimentos, análises da cadeia de valor, visão geral de matérias-primas/consumíveis, critérios de seleção de fornecedores, análise PESTLE, análise de Porter e estrutura regulatória. |

Tendências do mercado de diagnóstico de câncer uterino na Europa

Precisão aprimorada por meio de IA e técnicas minimamente invasivas

- Uma tendência significativa e crescente no mercado europeu de diagnóstico de câncer uterino é a crescente adoção de ferramentas de diagnóstico com tecnologia de IA e métodos de teste minimamente invasivos, que estão melhorando a precisão da detecção e reduzindo o desconforto do paciente.

- Por exemplo, sistemas de imagem assistidos por IA podem identificar anormalidades endometriais em estágio inicial com maior precisão, permitindo que os médicos recomendem intervenções direcionadas com mais rapidez. Da mesma forma, técnicas de biópsia líquida estão permitindo a detecção não invasiva de marcadores de câncer uterino.

- A integração de IA em diagnósticos permite análises preditivas , reconhecimento de padrões e avaliação de risco personalizada, proporcionando aos médicos capacidades de tomada de decisão mais informadas. Por exemplo, algumas plataformas de imagem habilitadas por IA aprendem com dados históricos de pacientes para sugerir caminhos diagnósticos ideais.

- A integração de procedimentos minimamente invasivos com plataformas baseadas em IA facilita fluxos de trabalho simplificados em clínicas e centros de diagnóstico, reduzindo os tempos dos procedimentos e melhorando o rendimento dos pacientes.

- Essa tendência em direção a diagnósticos mais inteligentes, menos invasivos e mais precisos está remodelando fundamentalmente as expectativas em relação ao tratamento do câncer uterino. Consequentemente, empresas como a MedTech Diagnostics estão desenvolvendo soluções de imagem com tecnologia de IA, capazes de detectar anomalias de forma automatizada e otimizar o fluxo de trabalho.

- A demanda por diagnósticos que ofereçam integração perfeita de IA e abordagens minimamente invasivas está crescendo rapidamente em hospitais e centros de diagnóstico especializados, à medida que pacientes e provedores de saúde priorizam cada vez mais eficiência, precisão e conforto do paciente.

Dinâmica do mercado de diagnóstico de câncer uterino na Europa

Motorista

Aumento da incidência de câncer uterino e programas de conscientização

- A prevalência crescente do cancro do útero na Europa, aliada à crescente consciencialização sobre a saúde das mulheres e aos benefícios da deteção precoce, é um fator significativo para o aumento da procura de soluções de diagnóstico avançadas.

- Por exemplo, em abril de 2024, um importante centro de diagnóstico na Alemanha lançou programas de triagem endometrial assistida por IA para aprimorar a detecção precoce e a estratificação de risco em populações de alto risco. Espera-se que tais iniciativas por instituições importantes impulsionem o crescimento do mercado no período previsto.

- À medida que os profissionais de saúde e os pacientes se tornam mais conscientes das vantagens da detecção em estágio inicial, o diagnóstico do câncer uterino oferece testes precisos, insights preditivos e recursos de monitoramento aprimorados, fornecendo um caso convincente em relação aos métodos de diagnóstico convencionais.

- Além disso, o crescente investimento em programas de saúde para as mulheres e a integração de tecnologias avançadas de diagnóstico no rastreio de rotina estão a tornar o diagnóstico numa componente essencial das estratégias de cuidados de saúde preventivos.

- A conveniência dos testes minimamente invasivos, a rapidez na geração de relatórios e a integração com prontuários médicos eletrônicos são fatores-chave que impulsionam a adoção do diagnóstico de câncer uterino em toda a Europa. Campanhas de conscientização e programas de divulgação por parte de organizações governamentais e privadas contribuem ainda mais para o crescimento do mercado.

Restrição/Desafio

Alto custo e obstáculos à conformidade regulatória

- Preocupações com o alto custo de sistemas avançados de diagnóstico, incluindo plataformas de imagem e testes moleculares com tecnologia de IA, representam um desafio significativo para uma penetração mais ampla no mercado. Altos investimentos de capital podem limitar a adoção em clínicas menores ou regiões com orçamentos limitados.

- Por exemplo, alguns sistemas avançados de imagem assistidos por IA requerem equipamento especializado e pessoal treinado, tornando-os menos acessíveis para centros de diagnóstico com poucos recursos.

- Garantir a conformidade regulatória em diferentes países europeus, incluindo a marcação CE e a adesão ao RGPD para dados de pacientes, é fundamental, mas pode atrasar o lançamento de produtos e a expansão do mercado. Empresas como a Siemens Healthineers e a Roche Diagnostics enfatizam certificações regulatórias e treinamentos para mitigar esses desafios.

- Embora os custos estejam a diminuir gradualmente, o prémio percebido para diagnósticos com IA ou de alto rendimento pode dificultar a adopção generalizada entre prestadores de cuidados de saúde mais pequenos

- Superar esses desafios por meio da otimização de custos, suporte ao reembolso, alinhamento regulatório e treinamento clínico será vital para o crescimento sustentado do mercado europeu de diagnóstico de câncer uterino.

Escopo do mercado de diagnóstico de câncer uterino na Europa

O mercado é segmentado com base no tipo de diagnóstico, tipo de câncer, faixa etária, usuário final e canal de distribuição.

- Por tipo de diagnóstico

Com base no tipo de diagnóstico, o mercado europeu de diagnóstico de câncer uterino é segmentado em diagnósticos baseados em instrumentos e em procedimentos. O segmento baseado em instrumentos dominou o mercado, com a maior participação na receita, de 55,5% em 2024, impulsionado por sua alta precisão, processamento rápido e capacidade de integração com plataformas avançadas de imagem e testes moleculares. Diagnósticos baseados em instrumentos, incluindo imagens assistidas por IA, ultrassom e analisadores laboratoriais, são amplamente adotados em hospitais e centros de diagnóstico para a detecção precisa de anormalidades endometriais. A preferência por diagnósticos baseados em instrumentos é apoiada pela necessidade dos médicos de resultados reprodutíveis e detecção em estágio inicial. Além disso, inovações tecnológicas contínuas e atualizações em instrumentos aumentam sua confiabilidade e eficiência do fluxo de trabalho, tornando-os a escolha preferida para o rastreamento do câncer uterino. Hospitais e centros de diagnóstico especializados frequentemente priorizam métodos baseados em instrumentos para reduzir o tempo do procedimento e melhorar o rendimento do paciente.

Prevê-se que o segmento baseado em procedimentos testemunhe a taxa de crescimento mais rápida, de 12,8%, entre 2025 e 2032, impulsionado pela crescente adoção de técnicas minimamente invasivas, como histeroscopia e biópsia endometrial. O diagnóstico baseado em procedimentos fornece avaliação direta do tecido, o que permite a detecção precoce e a classificação precisa de casos de sarcoma endometrial e uterino. Esses métodos são particularmente preferidos em ambientes ambulatoriais devido aos tempos de recuperação mais curtos e à redução de complicações. A crescente conscientização entre os pacientes sobre diagnósticos minimamente invasivos e o crescente apoio de programas de saúde para triagem precoce contribuem para a expansão do segmento. Além disso, o diagnóstico baseado em procedimentos está ganhando força em clínicas privadas e centros cirúrgicos ambulatoriais devido à sua relação custo-benefício e integração com tecnologias avançadas de imagem.

- Por tipo

Com base no tipo, o mercado europeu de diagnóstico de câncer uterino é segmentado em câncer endometrial e sarcoma uterino. O segmento de câncer endometrial dominou o mercado com a maior participação na receita de 72% em 2024, impulsionado pela maior prevalência de câncer endometrial em comparação ao sarcoma uterino em toda a Europa. O diagnóstico de câncer endometrial se beneficia de protocolos de rastreamento bem estabelecidos, disponibilidade de imagens avançadas e testes de biomarcadores moleculares. Os médicos frequentemente confiam na detecção precoce por meio de exames de rotina, especialmente em mulheres com mais de 50 anos, o que aumenta a demanda por serviços de diagnóstico. O grande número de pacientes, combinado com as crescentes campanhas de conscientização sobre a saúde da mulher, resultou em ampla adoção em hospitais, centros de diagnóstico e clínicas especializadas. Avanços tecnológicos, como imagens assistidas por IA e painéis moleculares, melhoraram a sensibilidade e a especificidade do diagnóstico, reforçando ainda mais o domínio desse segmento.

Espera-se que o segmento de sarcoma uterino apresente a taxa de crescimento mais rápida, de 10,5%, entre 2025 e 2032, devido à crescente conscientização sobre cânceres uterinos raros e ao desenvolvimento de procedimentos diagnósticos especializados. Embora o sarcoma uterino tenha uma incidência menor, sua natureza agressiva exige ferramentas diagnósticas avançadas para detecção precoce. Tecnologias emergentes, como ressonância magnética de alta resolução e perfil molecular, estão permitindo uma diferenciação mais precisa de tumores uterinos benignos. Iniciativas de pesquisa e programas governamentais de câncer raro estão incentivando a adoção desses diagnósticos em hospitais e centros de oncologia de ponta. O crescimento também é impulsionado pelo aumento de clínicas especializadas com foco em oncologia ginecológica e pelo crescente número de estudos clínicos direcionados ao sarcoma uterino.

- Por faixa etária

Com base na faixa etária, o mercado europeu de diagnóstico de câncer uterino é segmentado em <30, 31-40, 41-50, 51-60 e >60. A faixa etária de 51-60 anos dominou o mercado com a maior participação de 38% em 2024, visto que o risco de câncer uterino aumenta significativamente com a idade. A adoção do diagnóstico é maior nesta coorte devido às recomendações de triagem de rotina e ao aumento das interações com a saúde. Mulheres nesta faixa etária frequentemente se submetem a coleta de amostras endometriais, exames de imagem e testes moleculares para detectar câncer em estágio inicial, particularmente na Alemanha, França e Reino Unido, que possuem programas avançados de cuidados preventivos. Hospitais, centros de diagnóstico e clínicas privadas visam ativamente este grupo demográfico para campanhas de triagem. Programas de conscientização e educação do paciente sobre a saúde uterina na menopausa e pós-menopausa impulsionam ainda mais a demanda.

Espera-se que a faixa etária de 41 a 50 anos apresente a maior taxa de crescimento, de 11,6%, entre 2025 e 2032, impulsionada pela crescente conscientização sobre a detecção precoce e iniciativas de saúde preventiva. Mulheres nessa faixa etária estão participando cada vez mais de consultas ginecológicas regulares e testes diagnósticos avançados. A adoção é apoiada por programas de saúde públicos e privados que oferecem exames subsidiados para populações de risco. Os avanços tecnológicos que permitem diagnósticos minimamente invasivos também incentivam a adoção entre essa coorte. Os esforços de detecção precoce em mulheres em idade produtiva estão crescendo, à medida que esse grupo equilibra a saúde preventiva com os compromissos profissionais e familiares.

- Por usuário final

Com base no usuário final, o mercado europeu de diagnóstico de câncer uterino é segmentado em hospitais, centros de diagnóstico, centros de pesquisa do câncer, centros cirúrgicos ambulatoriais, clínicas especializadas e outros. O segmento de Centros de Diagnóstico dominou o mercado europeu de diagnóstico de câncer uterino, com uma participação de receita de 40% em 2024, devido ao foco especializado em testes, tempos de resposta mais rápidos e acessibilidade para procedimentos ambulatoriais. Os centros de diagnóstico são equipados com tecnologias avançadas de diagnóstico baseadas em instrumentos e procedimentos, permitindo resultados precisos e oportunos. Sua eficiência no tratamento de grandes volumes de pacientes e a integração com prontuários médicos eletrônicos os tornam a escolha preferida dos médicos. Parcerias com hospitais e programas governamentais de triagem aumentam ainda mais a adoção. Redes privadas de diagnóstico na Alemanha, França e Espanha contribuíram para o domínio desse segmento.

O segmento de Clínicas Especializadas deverá apresentar a maior taxa de crescimento, de 13,2%, entre 2025 e 2032, impulsionado pelo aumento da criação de clínicas e centros de excelência em oncologia ginecológica. As clínicas especializadas concentram-se em diagnósticos minimamente invasivos, imagens assistidas por IA e perfil molecular para câncer uterino. A crescente preferência dos pacientes por atendimento direcionado e personalizado, aliada ao apoio governamental a programas especializados em câncer, acelera o crescimento. Essas clínicas também estão adotando instrumentação avançada e diagnósticos baseados em procedimentos para aprimorar a precisão da detecção. A colaboração com instituições de pesquisa e ensaios clínicos fortalece ainda mais a penetração de mercado desse segmento.

- Por canal de distribuição

Com base no canal de distribuição, o mercado europeu de diagnóstico de câncer uterino é segmentado em licitação direta, distribuidores terceirizados e outros. O segmento de licitação direta dominou o mercado, com uma participação de 45% na receita em 2024, impulsionado por compras realizadas por grandes hospitais, programas governamentais de saúde e centros públicos de diagnóstico. Os contratos de licitação direta garantem o fornecimento pontual de instrumentos e kits avançados de diagnóstico, além de serviços de suporte pós-venda, calibração e treinamento. Os principais players fornecem diretamente para instituições de saúde na Alemanha, França e Reino Unido, facilitando a integração e o cumprimento das regulamentações locais. Esse método garante consistência na qualidade e reduz a dependência de intermediários.

Espera-se que o segmento de distribuidores terceirizados apresente a maior taxa de crescimento, de 12,5%, entre 2025 e 2032, devido à expansão do acesso a clínicas privadas, centros de diagnóstico especializados e hospitais menores em regiões emergentes da Europa. Os distribuidores oferecem opções flexíveis de fornecimento, suporte para instalação e acesso a diversas marcas, tornando-os ideais para instituições sem capacidade de aquisição direta. O crescimento é ainda sustentado pela crescente penetração na Europa Oriental e pela expansão de parcerias com importantes players do setor de diagnóstico.

Análise regional do mercado europeu de diagnóstico de câncer uterino

- A Alemanha dominou o mercado europeu de diagnóstico de câncer uterino com a maior participação na receita de 33% em 2024, caracterizada por infraestrutura de saúde bem estabelecida, altos níveis de conscientização e forte adoção de tecnologias avançadas de diagnóstico, com crescimento substancial na adoção de testes impulsionado por iniciativas governamentais e investimentos em saúde

- Pacientes e profissionais de saúde da região valorizam muito a detecção precoce, a precisão e as soluções de diagnóstico minimamente invasivas, que estão cada vez mais disponíveis em hospitais, centros de diagnóstico e clínicas especializadas em todo o país.

- Essa ampla adoção é ainda apoiada por programas de triagem apoiados pelo governo, crescente investimento em iniciativas de saúde feminina e uma forte presença de empresas de diagnóstico importantes, estabelecendo a Alemanha como o principal mercado de diagnóstico de câncer uterino na Europa.

Visão geral do mercado de diagnóstico de câncer uterino na Alemanha e Europa

O mercado alemão de diagnóstico de câncer uterino dominou o mercado europeu, com a maior participação na receita, de 33% em 2024, impulsionado por infraestrutura avançada de saúde, alta conscientização sobre a saúde da mulher e forte adoção de diagnósticos baseados em instrumentos e procedimentos. O país enfatiza a detecção precoce e a medicina de precisão, promovendo exames de rotina em hospitais, centros de diagnóstico e clínicas especializadas. A integração de imagens assistidas por IA, diagnósticos moleculares e fluxos de trabalho hospitalares melhora a precisão, a eficiência e os resultados para os pacientes. Programas de rastreamento apoiados pelo governo e políticas de saúde preventiva bem estabelecidas reforçam ainda mais o domínio do mercado. A presença de importantes empresas de diagnóstico e a P&D contínua na Alemanha aceleram a adoção tecnológica e o crescimento do mercado.

Visão geral do mercado de diagnóstico de câncer uterino na Polônia e Europa

Espera-se que o mercado polonês de diagnóstico de câncer uterino seja um dos países com crescimento mais rápido no mercado europeu durante o período previsto, impulsionado pelo aumento dos gastos com saúde, pela expansão das instalações de diagnóstico e pela maior acessibilidade a tecnologias médicas avançadas. Campanhas de conscientização com foco na saúde da mulher e na detecção precoce do câncer uterino estão incentivando a adoção em hospitais, centros de diagnóstico e clínicas especializadas. A integração de procedimentos minimamente invasivos e diagnósticos assistidos por IA está ganhando força, melhorando a eficiência diagnóstica e a adesão dos pacientes. O crescimento é ainda sustentado por iniciativas governamentais e investimentos privados em saúde, facilitando a penetração em regiões urbanas e semiurbanas.

Visão geral do mercado de diagnóstico de câncer uterino na França e Europa

O mercado francês de diagnóstico de câncer uterino também deverá apresentar rápido crescimento em relação ao mercado europeu, devido ao aumento do investimento em programas de saúde da mulher, ao aumento da prevalência de câncer uterino e à expansão de centros de diagnóstico avançado. Hospitais e centros de diagnóstico estão se modernizando para incluir imagens assistidas por IA, diagnóstico molecular e procedimentos minimamente invasivos, melhorando as taxas de detecção precoce. Campanhas de rastreamento lideradas pelo governo e políticas de reembolso incentivam a adoção de diagnósticos de rotina. A conscientização entre pacientes e médicos sobre os benefícios da detecção precoce contribui para uma penetração mais rápida no mercado.

Visão geral do mercado de diagnóstico de câncer uterino na Itália e na Europa

O mercado italiano de diagnóstico de câncer uterino deverá ser outro país com crescimento mais rápido no mercado europeu, impulsionado pela crescente conscientização dos pacientes, adoção de tecnologias avançadas de diagnóstico e políticas de saúde de apoio. Centros de diagnóstico e clínicas especializadas estão cada vez mais oferecendo diagnósticos baseados em instrumentos e procedimentos, aprimorando a precisão e os resultados para os pacientes. Técnicas minimamente invasivas e ferramentas assistidas por IA estão sendo integradas aos exames de rotina. O crescimento é ainda sustentado por iniciativas governamentais, investimentos em saúde privada e crescente urbanização, permitindo maior acesso aos serviços de diagnóstico.

Participação no mercado de diagnóstico de câncer uterino na Europa

O setor europeu de diagnóstico de câncer uterino é liderado principalmente por empresas bem estabelecidas, incluindo:

- MiMARK (Espanha)

- Hologic, Inc. (EUA)

- Siemens Healthineers AG (Alemanha)

- GE HealthCare (EUA)

- Koninklijke Philips NV (Holanda)

- Medtronic (Irlanda)

- F. Hoffmann-La Roche AG (Suíça)

- Abbott (EUA)

- Thermo Fisher Scientific Inc. (EUA)

- Illumina, Inc. (EUA)

- PerkinElmer (EUA)

- Bio-Rad Laboratories, Inc. (EUA)

- BD (EUA)

- Agilent Technologies, Inc. (EUA)

- QIAGEN (Alemanha)

- BIOMÉRIEUX (França)

- Sysmex Corporation (Japão)

- Ortho Clinical Diagnostics (EUA)

- Beckman Coulter, Inc. (EUA)

- Mindray Bio-Medical Electronics Co., Ltd. (China)

Quais são os desenvolvimentos recentes no mercado europeu de diagnóstico de câncer uterino?

- Em julho de 2025, a Gnosis lançou o EdenDx, o primeiro teste de citologia em base líquida, não invasivo e disponível comercialmente para detecção de câncer endometrial em estágio inicial nos EUA. O teste identifica a hipermetilação de dois genes, CDO1 e CELF4, associados ao câncer endometrial.

- Em maio de 2025, a Comissão Europeia anunciou o lançamento do primeiro Centro Nacional de Missão para o Cancro na Polónia. Esta iniciativa visa melhorar o tratamento do cancro através da investigação e da inovação, em consonância com os objetivos mais amplos da missão da UE para o cancro.

- Em abril de 2025, a MiMark Diagnostics anunciou a validação clínica de um teste não invasivo para câncer endometrial utilizando fluidos ginecológicos do útero. Este teste baseado em ELISA visa detectar biomarcadores indicativos de câncer endometrial, oferecendo uma alternativa menos invasiva aos métodos diagnósticos tradicionais.

- Em agosto de 2024, a AstraZeneca anunciou a aprovação europeia da combinação de Imfinzi (durvalumabe) e Lynparza (olaparibe) para determinadas pacientes com câncer endometrial avançado ou recorrente. Essa aprovação, baseada no estudo DUO-E, representou um grande avanço, especialmente para pacientes com doença com capacidade de reparo de mismatch (pMMR) que tinham opções de tratamento limitadas.

- Em novembro de 2021, a Eisai e a Merck & Co., Inc. (MSD) anunciaram que a Comissão Europeia aprovou a combinação de LENVIMA (lenvatinib) mais KEYTRUDA® (pembrolizumab) para o tratamento de certos tipos de carcinoma endometrial avançado ou recorrente.

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.