Global Achard Thiers Treatment Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

2.80 Billion

USD

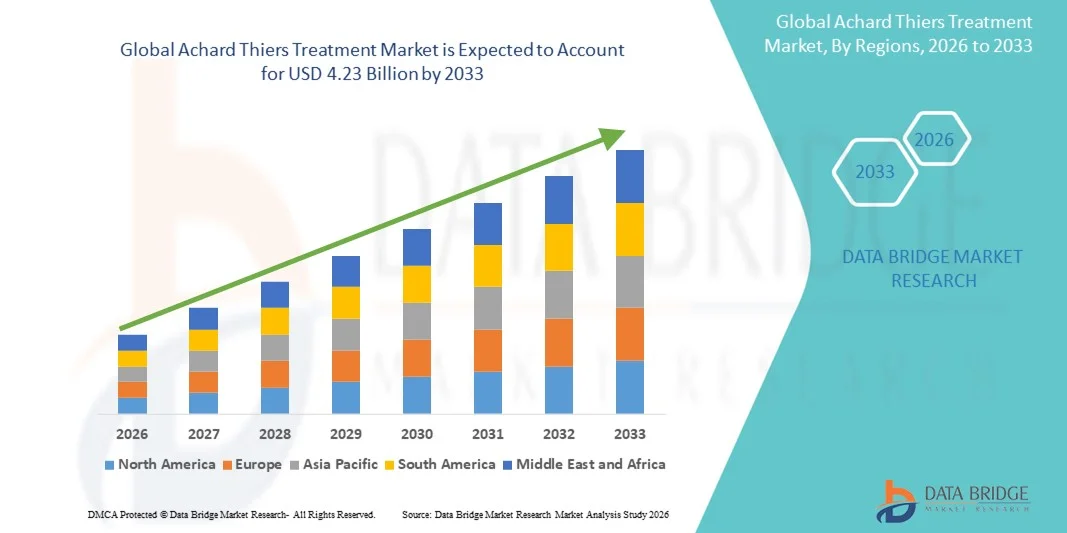

4.23 Billion

2025

2033

USD

2.80 Billion

USD

4.23 Billion

2025

2033

| 2026 –2033 | |

| USD 2.80 Billion | |

| USD 4.23 Billion | |

| % | |

|

Segmentação do Mercado Global de Tratamento da Doença de Achard-Thiers, por Tratamento (Medicamentos Antidiabéticos, Terapia de Reposição Hormonal, Medidas Cosméticas e Antiandrógenos), Via de Administração (Oral, Intravenosa e Outras), Diagnóstico (Hemograma completo, Teste de função tireoidiana, Teste de função hepática, Ultrassonografia abdominal, Tomografia computadorizada e Outros), Sintomas (Início do diabetes, Micção frequente, Sede e fome excessivas, Perda de peso e Outros), Usuários Finais (Clínicas, Hospitais e Outros), Canal de Distribuição (Farmácia Hospitalar, Farmácia de Varejo e Farmácia Online) - Tendências e Previsões do Setor até 2033

Tamanho do mercado de tratamento de Achard Thiers

- O mercado global de tratamento de achard thiers foi avaliado em US$ 2,80 bilhões em 2025 e espera-se que atinja US$ 4,23 bilhões até 2033 , com uma taxa de crescimento anual composta (CAGR) de 5,30% durante o período de previsão.

- O crescimento do mercado é impulsionado principalmente pela crescente prevalência de distúrbios metabólicos e endócrinos, pela maior conscientização sobre doenças raras e pela adoção de terapias farmacológicas eficazes tanto em regiões desenvolvidas quanto emergentes.

- Além disso, o crescente investimento em infraestrutura de saúde, a melhoria das capacidades de diagnóstico e as iniciativas governamentais que promovem o tratamento de doenças raras estão impulsionando uma maior adoção de soluções terapêuticas avançadas, aumentando significativamente o crescimento do setor.

Análise de mercado de tratamento de Achard Thiers

- O tratamento, que engloba intervenções farmacológicas e terapêuticas, é cada vez mais vital no manejo de doenças endócrinas e metabólicas raras em adultos e crianças, devido à sua eficácia comprovada, abordagem direcionada e integração aos protocolos de atendimento clínico.

- A crescente demanda por tratamentos para doenças raras é impulsionada principalmente pela maior conscientização sobre essas doenças, pelo aumento da prevalência de distúrbios metabólicos e pela crescente adoção de práticas avançadas de diagnóstico e tratamento entre os profissionais de saúde.

- A América do Norte dominou o mercado de tratamento de doenças raras endócrinas, com a maior participação de mercado, atingindo 39,8% em 2025. Essa participação foi impulsionada por uma infraestrutura de saúde avançada, forte presença da indústria farmacêutica e instalações de diagnóstico e tratamento bem estabelecidas. Os Estados Unidos registraram um aumento significativo nas taxas de diagnóstico e na disponibilidade de centros de tratamento especializados para essas doenças.

- A região Ásia-Pacífico deverá ser a de crescimento mais rápido no mercado de tratamento de tricomoníase durante o período de previsão, com uma taxa de crescimento anual composta (CAGR) projetada de 2026 a 2033, impulsionada pela alta incidência da doença, melhoria do acesso aos serviços de saúde e crescente conscientização em países como Índia, China e Sudeste Asiático.

- O segmento oral dominou a maior fatia de mercado em receita, com 52,6% em 2025, devido à conveniência, ampla disponibilidade e eficácia comprovada das terapias orais antidiabéticas e reguladoras hormonais.

Escopo do relatório e segmentação do mercado de tratamento de Achard Thiers

|

Atributos |

Principais informações de mercado sobre o tratamento de Achard Thiers |

|

Segmentos abrangidos |

|

|

Países abrangidos |

América do Norte

Europa

Ásia-Pacífico

Oriente Médio e África

Ámérica do Sul

|

|

Principais participantes do mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de informações de dados de valor agregado |

Além das informações sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais participantes, os relatórios de mercado elaborados pela Data Bridge Market Research também incluem análises aprofundadas de especialistas, epidemiologia de pacientes, análise de projetos em desenvolvimento, análise de preços e estrutura regulatória. |

Tendências do mercado de tratamento de Achard Thiers

Foco em terapias direcionadas e multimodais

- Uma tendência significativa e crescente no mercado global de tratamento da acrodermatite é o foco cada vez maior em terapias direcionadas e combinadas, visando abordar a natureza complexa e multissistêmica da doença.

- Por exemplo, os médicos estão cada vez mais utilizando regimes que combinam anti-hipertensivos, corticosteroides e agentes reguladores da glicose, o que proporciona melhores resultados para os pacientes em comparação com a monoterapia.

- A pesquisa tem enfatizado a intervenção precoce e o monitoramento multiorgânico, particularmente para complicações cardíacas, hepáticas e metabólicas, que são comuns em pacientes com síndrome de Achard-Thiers.

- Estudos clínicos estão explorando terapias de reposição enzimática e novas abordagens farmacológicas, visando retardar a progressão da doença e melhorar a qualidade de vida.

- Existe uma tendência crescente de utilizar dados reais de pacientes para orientar as decisões terapêuticas e desenvolver protocolos de tratamento específicos para cada doença.

- As empresas farmacêuticas também estão ampliando seu foco em formulações pediátricas e geriátricas, reconhecendo a importância do tratamento precoce e personalizado.

- Grupos de defesa dos pacientes estão colaborando cada vez mais com profissionais de saúde para desenvolver campanhas de conscientização e programas de apoio, contribuindo para o diagnóstico precoce e a adesão ao tratamento.

- A tendência para percursos de cuidados integrados que combinam consultas com especialistas, tratamento farmacológico e gestão do estilo de vida está a remodelar o atendimento ao paciente.

- Novas pesquisas enfatizam o monitoramento das complicações metabólicas e endócrinas em conjunto com o tratamento padrão para alcançar um manejo holístico da síndrome de Achard-Thiers.

- As inovações no tratamento estão gradualmente migrando de abordagens baseadas em sintomas para estratégias direcionadas e específicas para cada paciente, refletindo uma compreensão mais profunda dos mecanismos da doença.

Dinâmica do mercado de tratamentos de Achard Thiers

Motorista

Aumento da prevalência e crescente conscientização sobre a doença

- O aumento da prevalência da síndrome de Achard-Thiers em todo o mundo, aliado à crescente conscientização entre os profissionais de saúde, está impulsionando uma maior demanda por opções de tratamento avançadas.

- Por exemplo, em abril de 2025, um consórcio clínico europeu anunciou programas de acesso expandido para regimes de terapia combinada em vários hospitais, ampliando o alcance dos pacientes e impulsionando o crescimento do mercado.

- Pacientes e médicos estão buscando terapias que controlem tanto a disfunção endócrina primária quanto as complicações metabólicas associadas, o que aumenta a adoção de protocolos de tratamento mais recentes.

- A melhoria das capacidades de diagnóstico e a detecção precoce da síndrome de Achard-Thiers contribuem para uma maior adesão ao tratamento.

- A disponibilidade de diretrizes clínicas atualizadas e a inclusão da síndrome de Achard-Thiers em registros de doenças raras estão apoiando programas de tratamento estruturados.

- O aumento da conscientização dos pacientes e as campanhas de defesa dos seus direitos estão incentivando uma gestão mais proativa, resultando em um maior volume de prescrições.

- O acesso a centros de atendimento especializado e clínicas multidisciplinares facilita ainda mais a adoção de terapias abrangentes.

- Evidências do mundo real provenientes de registros de pacientes estão sendo cada vez mais utilizadas para otimizar os resultados dos tratamentos, impulsionando a confiança e o crescimento do setor.

Restrição/Desafio

Acesso limitado a medicamentos e custos elevados de tratamento

- A acessibilidade limitada a formulações específicas do tratamento de Achard Thiers, particularmente em países de baixa e média renda, representa um desafio significativo para a expansão do mercado.

- Por exemplo, relatórios de 2024 destacaram a escassez de medicamentos moduladores enzimáticos em partes do sul da Ásia, atrasando o início da terapia para pacientes recém-diagnosticados.

- Os altos custos associados às terapias combinadas e aos cuidados especializados podem restringir a sua adoção, especialmente entre populações sensíveis ao preço.

- A cobertura limitada de reembolso em muitas regiões aumenta as barreiras financeiras para pacientes que buscam tratamento a longo prazo.

- Lacunas na formação de profissionais de saúde em doenças endócrinas raras podem atrasar o diagnóstico precoce e a intervenção terapêutica adequada.

- Embora algumas opções genéricas estejam se tornando disponíveis, o alto custo percebido das terapias inovadoras continua a dificultar sua rápida adoção.

- Superar esses desafios por meio de maior acesso a medicamentos, cobertura de seguro ampliada e programas regionais de apoio ao paciente será fundamental para o crescimento sustentado do mercado.

Escopo do mercado de tratamento de Achard Thiers

O mercado está segmentado com base no tratamento, via de administração, diagnóstico, sintomas, usuários finais e canal de distribuição.

- Por tratamento

Com base no tratamento, o mercado de tratamento da Síndrome de Achard-Thiers é segmentado em medicamentos antidiabéticos, terapia de reposição hormonal, medidas cosméticas e antiandrógenos. O segmento de medicamentos antidiabéticos dominou a maior participação na receita do mercado, com 47,5% em 2025, impulsionado pela alta prevalência de resistência à insulina e complicações metabólicas entre pacientes com Síndrome de Achard-Thiers. Os medicamentos antidiabéticos são amplamente prescritos para controlar a hiperglicemia e prevenir complicações secundárias, com dosagem padronizada e regimes de tratamento de longo prazo que sustentam a adoção consistente pelo mercado. Programas de saúde governamentais e diretrizes clínicas enfatizam o controle glicêmico, reforçando ainda mais a dominância das terapias antidiabéticas. A eficácia desses medicamentos em pacientes adultos e pediátricos garante ampla aplicabilidade. A maior conscientização entre endocrinologistas e a triagem de rotina para sintomas relacionados ao diabetes em pacientes com Síndrome de Achard-Thiers também contribuem para a adoção sustentada. Estudos clínicos mostram melhores resultados para os pacientes e redução da progressão de complicações metabólicas, solidificando sua liderança de mercado. O segmento se beneficia de uma robusta linha de novos agentes orais e terapias combinadas, mantendo uma posição forte no mercado. As empresas farmacêuticas lançam continuamente formulações aprimoradas, visando uma melhor adesão do paciente ao tratamento. A cobertura de seguro para o tratamento do diabetes aumenta a acessibilidade, principalmente em regiões desenvolvidas. De modo geral, os medicamentos antidiabéticos continuam sendo a base do tratamento da síndrome de Achard-Thiers, representando quase metade do mercado de tratamento.

O segmento de medidas cosméticas deverá apresentar a taxa de crescimento anual composta (CAGR) mais rápida, de 19,3%, entre 2026 e 2033, impulsionado pela crescente conscientização dos pacientes sobre as manifestações físicas associadas à síndrome de Achard-Thiers. A crescente demanda dos pacientes por melhorias estéticas, combinada com procedimentos não invasivos, está impulsionando o crescimento do mercado. Clínicas e hospitais estão integrando cuidados cosméticos aos planos de tratamento para melhorar a qualidade de vida. Estudos realizados em 2025 destacaram o feedback positivo dos pacientes quando medidas cosméticas foram utilizadas em conjunto com farmacoterapia. Serviços especializados em dermatologia e centros ambulatoriais com foco em estética estão expandindo suas ofertas para pacientes com síndrome de Achard-Thiers. Inovações tecnológicas em intervenções minimamente invasivas contribuem para uma adoção mais rápida. Campanhas de conscientização e mídias sociais estão criando demanda por soluções cosméticas. A cobertura de seguro para cuidados cosméticos complementares está aumentando gradualmente em algumas regiões. Colaborações hospitalares para tratamento combinado de endocrinologia e estética aumentam a acessibilidade. O crescente reconhecimento do cuidado centrado no paciente impulsiona a adoção. Economias emergentes estão testemunhando uma maior adesão devido à urbanização e ao aumento da renda disponível. De modo geral, os procedimentos estéticos estão ganhando força rapidamente, representando o segmento de tratamento de crescimento mais acelerado.

- Por via administrativa

Com base na via de administração, o mercado é segmentado em oral, intravenosa e outras vias. O segmento oral dominou a maior participação na receita do mercado, com 52,6% em 2025, devido à conveniência, ampla disponibilidade e eficácia comprovada das terapias orais antidiabéticas e reguladoras hormonais. Os medicamentos orais permitem o manejo a longo prazo e a autoadministração pelo paciente, o que é particularmente vantajoso para o tratamento de doenças crônicas. A padronização da dosagem e a integração à rotina diária contribuem para maiores taxas de adesão. Programas governamentais e protocolos clínicos endossam as terapias orais tanto para adultos quanto para crianças. A disponibilidade em farmácias de varejo e hospitalares aumenta o acesso do paciente. A administração oral permite o tratamento simultâneo de múltiplas complicações metabólicas e endócrinas, apoiando um manejo abrangente. Dados clínicos confirmam o melhor controle glicêmico e hormonal com regimes de terapia oral. A inovação farmacêutica em comprimidos combinados está fortalecendo ainda mais a adoção. A relação custo-benefício em comparação com as terapias hospitalares sustenta a dominância, especialmente em mercados emergentes. No geral, as terapias orais continuam sendo a escolha preferida por pacientes e profissionais de saúde, representando mais da metade da receita do mercado.

Espera-se que o segmento intravenoso apresente a taxa de crescimento anual composta (CAGR) mais rápida, de 18,7%, de 2026 a 2033, impulsionado pelo aumento do uso em cuidados agudos e protocolos de reposição hormonal administrados em hospitais. Os hospitais estão adotando a terapia intravenosa para casos graves ou complexos que exigem efeitos terapêuticos rápidos. A integração aos fluxos de atendimento hospitalar garante o manejo oportuno de crises metabólicas. Estudos clínicos realizados em 2025 demonstraram uma estabilização mais rápida dos parâmetros endócrinos com a administração intravenosa. O acesso a serviços de infusão em hospitais urbanos e semiurbanos apoia a adoção dessa abordagem. Endocrinologistas especialistas recomendam a terapia intravenosa para pacientes que não respondem ao tratamento oral. Os avanços tecnológicos em dispositivos de infusão melhoram a segurança e a eficiência. As colaborações entre hospitais facilitam a administração da terapia e o monitoramento do paciente. Programas governamentais oferecem treinamento para a administração segura. A terapia intravenosa garante a dosagem precisa para populações de alto risco. A adesão do paciente é aprimorada sob administração supervisionada. A expansão das instalações hospitalares em regiões emergentes está impulsionando o crescimento do mercado. No geral, a administração intravenosa representa o segmento de vias de administração com o crescimento mais rápido.

- Por diagnóstico

Com base no diagnóstico, o mercado é segmentado em hemograma completo, teste de função tireoidiana, teste de função hepática, ultrassonografia abdominal, tomografia computadorizada e outros. O segmento de teste de função tireoidiana dominou a maior participação de mercado em receita, com 45,1% em 2025, devido ao seu papel crucial na identificação de desequilíbrios endócrinos centrais na síndrome de Achard-Thiers. O diagnóstico precoce por meio da avaliação da função tireoidiana permite intervenção e início da terapia em tempo hábil. Os testes de rotina são amplamente adotados na prática clínica e respaldados por diretrizes de saúde. Protocolos laboratoriais padronizados garantem resultados confiáveis, aumentando a confiança do médico no planejamento do tratamento. O teste é aplicável a populações adultas e pediátricas, o que favorece sua ampla adoção. Programas de rastreamento e protocolos hospitalares incorporam o teste de função tireoidiana como uma ferramenta diagnóstica fundamental. Os resultados orientam os ajustes de dosagem para terapias de reposição hormonal e metabólicas. Campanhas educativas aumentaram a conscientização de médicos e pacientes sobre a importância dos testes tireoidianos. A forte presença do segmento em ambientes ambulatoriais e hospitalares reforça ainda mais sua dominância. Os avanços tecnológicos em analisadores automatizados melhoram a eficiência e a precisão. No geral, os testes de função tireoidiana continuam sendo essenciais para monitorar a progressão da doença e orientar a terapia.

Prevê-se que a ultrassonografia do segmento abdominal apresente a taxa de crescimento anual composta (CAGR) mais rápida, de 20,4%, entre 2026 e 2033, impulsionada pelo aumento da sua utilização para avaliar complicações hepáticas e de outros órgãos associadas à síndrome de Achard-Thiers. A detecção precoce de hepatomegalia e alterações específicas de órgãos permite intervenções oportunas. A imagem não invasiva garante a segurança do paciente e aumenta a confiança no diagnóstico. A adoção de equipamentos de alta resolução pelos hospitais facilita o monitoramento preciso. A integração em avaliações endócrinas de rotina aumenta a frequência de uso. Estudos realizados até 2025 destacaram a melhoria na tomada de decisões clínicas e nos resultados para os pacientes. A crescente conscientização entre os médicos impulsiona a sua utilização. Hospitais financiados pelo governo estão expandindo os serviços de ultrassonografia. O treinamento especializado aprimora a precisão da interpretação. A crescente preferência dos pacientes por ferramentas de diagnóstico não invasivas apoia a adoção. A acessibilidade em centros urbanos e semiurbanos acelera a sua implementação. No geral, as ultrassonografias representam o segmento de diagnóstico de crescimento mais rápido.

- Por sintomas

Com base nos sintomas, o mercado é segmentado em início de diabetes, micção frequente, sede e fome excessivas, perda de peso e outros. O segmento de início de diabetes dominou a maior participação na receita do mercado, com 47,3% em 2025, devido à sua alta prevalência entre pacientes com síndrome de Achard-Thiers e seu papel crucial no diagnóstico e tratamento precoces. O sintoma é um indicador clínico chave que leva à avaliação endocrinológica e à intervenção metabólica. O monitoramento rotineiro dos níveis de glicose no sangue permite o início oportuno da terapia e reduz complicações. Protocolos padronizados em hospitais e clínicas garantem a detecção confiável e apoiam a ampla adoção. O início do diabetes é relevante tanto para pacientes adultos quanto pediátricos, fortalecendo a penetração no mercado. Programas de rastreamento, protocolos hospitalares e iniciativas de saúde comunitária incorporam o monitoramento da hiperglicemia precoce. Campanhas educativas e programas de conscientização do paciente aumentaram ainda mais as taxas de detecção. Dispositivos de monitoramento de glicose com auxílio de tecnologia melhoram a adesão e a precisão. Diretrizes clínicas enfatizam o início do diabetes como um marcador primário para o tratamento multidisciplinar. Dados de hospitais e clínicas confirmam padrões consistentes de apresentação dos pacientes. No geral, o início do diabetes continua sendo o sintoma mais relatado e clinicamente significativo que impulsiona o mercado.

Espera-se que o segmento de poliúria apresente a taxa de crescimento anual composta (CAGR) mais rápida, de 19,8%, entre 2026 e 2033, impulsionado pelo reconhecimento crescente da poliúria como sintoma secundário associado à resistência à insulina e à disfunção endócrina precoce. A identificação precoce permite que os médicos ajustem os planos de tratamento de forma proativa e previnam complicações adicionais. Hospitais e clínicas ambulatoriais estão integrando cada vez mais o monitoramento da poliúria às avaliações dos pacientes. Ferramentas de autorrelato do paciente aprimoram a precisão da coleta de dados e a adesão ao tratamento. Estudos clínicos realizados em 2025 destacaram sua correlação com distúrbios metabólicos e melhores resultados quando o tratamento é iniciado prontamente. A crescente conscientização entre endocrinologistas e médicos de atenção primária impulsiona a utilização do monitoramento de sintomas. Auxílios diagnósticos não invasivos e aplicativos móveis facilitam o engajamento do paciente. Programas de saúde comunitária enfatizam o monitoramento em populações de alto risco. A poliúria serve como um indicador precoce do controle glicêmico e do comprometimento renal. Os avanços tecnológicos em dispositivos vestíveis para monitoramento de glicose e urina reforçam ainda mais a sua adoção. Modelos de atendimento centrados no paciente incentivam o gerenciamento proativo dos sintomas. A acessibilidade em centros urbanos e semiurbanos acelera a notificação e a avaliação dos dados. De forma geral, a micção frequente representa o segmento de sintomas que cresce mais rapidamente devido ao seu valor preditivo e à sua integração em estratégias de intervenção precoce.

- Por usuários finais

Com base nos usuários finais, o mercado é segmentado em clínicas, hospitais e outros. O segmento hospitalar dominou a maior participação na receita do mercado, com 53,7% em 2025, impulsionado pela disponibilidade de instalações abrangentes para o manejo de complicações multiorgânicas da síndrome de Achard-Thiers. Os hospitais oferecem serviços integrados de diagnóstico e tratamento, incluindo manejo endócrino, cuidados metabólicos e terapias de suporte avançadas. Eles proporcionam acesso a endocrinologistas especializados e equipes multidisciplinares de atendimento, garantindo um planejamento de tratamento eficaz. Hospitais públicos e grandes instituições privadas participam de protocolos de tratamento padronizados e programas de conscientização, aumentando a adesão. Os hospitais são fundamentais para o acompanhamento e monitoramento a longo prazo, melhorando a adesão do paciente. Estudos clínicos indicam melhores resultados com o manejo hospitalar em casos graves. Os hospitais também fornecem infraestrutura para administração intravenosa e de medicamentos complexos. Monitoramento de rotina, suporte laboratorial e instalações de imagem tornam os hospitais a escolha preferida dos usuários finais. A educação e o treinamento da equipe garantem diagnósticos precisos e a implementação adequada da terapia. O acesso a planos de saúde e programas de reembolso reforça ainda mais a posição dominante dos hospitais. No geral, os hospitais continuam sendo o maior segmento de usuários finais, oferecendo atendimento integral.

Espera-se que o segmento de clínicas apresente a taxa de crescimento anual composta (CAGR) mais rápida, de 19,8%, entre 2026 e 2033, impulsionado pela expansão dos serviços ambulatoriais e programas de intervenção precoce. Clínicas comunitárias aumentam a acessibilidade, principalmente em regiões semiurbanas e rurais, possibilitando o manejo oportuno da síndrome de Achard-Thiers. As clínicas estão integrando cada vez mais diagnósticos, farmacoterapia e aconselhamento sobre estilo de vida para melhorar os resultados dos pacientes. Os serviços de telemedicina permitem o acompanhamento e o monitoramento remoto, impulsionando a adesão. Clínicas locais estão se tornando centros de triagem preventiva, principalmente para diabetes e complicações metabólicas. Campanhas de conscientização em 2025 destacaram o benefício da intervenção precoce em clínicas para melhores resultados a longo prazo. As clínicas oferecem atendimento personalizado e maior adesão do paciente, principalmente para populações pediátricas e adultas. A colaboração com hospitais garante encaminhamentos eficientes para casos complexos. Redes de clínicas emergentes na Ásia-Pacífico e na América Latina estão impulsionando o crescimento. Programas de engajamento comunitário e educação do paciente reforçam a confiança e a adesão. As clínicas proporcionam acesso conveniente para monitoramento de rotina, reduzindo os custos e os deslocamentos. De modo geral, as clínicas estão se consolidando como o segmento de usuários finais de crescimento mais rápido devido à acessibilidade e ao atendimento personalizado.

- Por canal de distribuição

Com base no canal de distribuição, o mercado é segmentado em farmácia hospitalar, farmácia de varejo e farmácia online. O segmento de farmácia hospitalar dominou a maior participação na receita de mercado, com 50,5% em 2025, devido ao seu papel central na distribuição controlada de terapias antidiabéticas, hormonais e adjuvantes para pacientes com Doença de Achard-Thiers. As farmácias hospitalares garantem a adesão ao tratamento, fornecendo os medicamentos prescritos juntamente com a supervisão clínica. Hospitais públicos e privados são as principais fontes de medicamentos de alto custo, terapias de reposição hormonal e formulações especiais. Os hospitais também oferecem aconselhamento ao paciente e monitoramento da medicação, reforçando a adesão ao tratamento. Procedimentos padronizados de dispensação apoiam a adesão e a segurança. As farmácias hospitalares são integradas aos sistemas de registro de pacientes, permitindo o rastreamento preciso do histórico de tratamento. A aquisição em grande escala e o fornecimento programático de medicamentos aumentam a disponibilidade em regiões endêmicas. O apoio institucional a campanhas terapêuticas garante uma distribuição consistente. Ensaios clínicos e parcerias de pesquisa frequentemente colaboram com farmácias hospitalares. A educação para pacientes e profissionais de saúde garante o uso adequado. No geral, as farmácias hospitalares permanecem o canal de distribuição dominante, facilitando a administração eficaz do tratamento.

O segmento de farmácias online deverá apresentar a taxa de crescimento anual composta (CAGR) mais rápida, de 21,5%, entre 2026 e 2033, impulsionado pela crescente penetração do comércio eletrônico e pela preferência cada vez maior dos pacientes pela entrega de medicamentos em domicílio. As plataformas online melhoram o acesso para pacientes em áreas remotas ou carentes, favorecendo a adesão a terapias de longo prazo. Em 2025, as farmácias online do Sudeste Asiático introduziram pacotes com tratamentos orais e tópicos, aumentando a conveniência e reduzindo os custos com deslocamento. As plataformas de pedidos digitais integram a verificação de prescrições e lembretes, melhorando a adesão ao tratamento. A crescente conscientização e confiança nos serviços de saúde online impulsionam a adoção. Parcerias de teleconsulta permitem a integração perfeita entre prescrições e entrega em domicílio. Promoções e campanhas de educação do paciente aumentam o engajamento online. O crescimento é sustentado pela expansão das redes logísticas e soluções de cadeia de frio para formulações sensíveis. As farmácias online também atendem à demanda dos pacientes por privacidade e discrição. A inovação tecnológica em aplicativos móveis facilita o rastreamento de pedidos e o monitoramento da adesão ao tratamento. Campanhas em mídias sociais aumentam o alcance e o engajamento dos pacientes. No geral, as farmácias online são o canal de distribuição que mais cresce devido à conveniência, acessibilidade e adoção digital.

Análise regional do mercado de tratamento Achard Thiers

- A América do Norte dominou o mercado de tratamento de câncer de mama com a maior participação de receita, de 39,8% em 2025, impulsionada por uma infraestrutura de saúde avançada, forte presença farmacêutica e instalações de diagnóstico e tratamento bem estabelecidas.

- Os consumidores da região valorizam muito os centros de tratamento especializados, as capacidades de diagnóstico avançadas e a maior conscientização sobre doenças endócrinas raras.

- Essa ampla adoção é ainda mais reforçada pelo fato de os EUA testemunharem um aumento significativo nas taxas de diagnóstico e pela disponibilidade de centros de tratamento especializados para a síndrome de Achard-Thiers.

Análise do mercado de tratamento Achard Thiers nos EUA

O mercado de tratamento de doenças raras nos EUA detinha a maior participação de receita na América do Norte em 2025, impulsionado pelo aumento das taxas de diagnóstico e pela disponibilidade de centros de tratamento especializados. Os pacientes buscam cada vez mais intervenções oportunas e eficazes, apoiadas por uma infraestrutura de saúde avançada e uma forte presença de empresas farmacêuticas focadas em doenças endócrinas raras.

Visão do mercado de tratamento de Achard Thiers na Europa

Prevê-se que o mercado europeu de tratamento de doenças raras se expanda a uma taxa de crescimento anual composta (CAGR) substancial durante o período de previsão, impulsionado pela crescente conscientização sobre doenças endócrinas raras e por sistemas de saúde avançados. O aumento da urbanização, aliado ao crescente acesso a centros de tratamento especializados, está fomentando a adoção dessas práticas em instalações de saúde públicas e privadas.

Análise do mercado de tratamentos Achard Thiers no Reino Unido

Prevê-se que o mercado de tratamento de doenças raras no Reino Unido cresça a uma taxa composta de crescimento anual (CAGR) notável durante o período de previsão, impulsionado pela crescente conscientização sobre doenças endócrinas raras e pela presença de infraestrutura de tratamento especializada. Políticas de saúde que apoiam o gerenciamento de doenças raras e a forte defesa dos pacientes estão estimulando ainda mais o crescimento do mercado.

Análise de mercado do tratamento Achard Thiers na Alemanha

O mercado alemão de tratamento de doenças raras deverá expandir a uma taxa de crescimento anual composta (CAGR) considerável durante o período de previsão, impulsionado pela crescente conscientização sobre doenças endócrinas raras e pela demanda por opções de tratamento avançadas. O sistema de saúde bem desenvolvido da Alemanha e o foco na inovação em diagnósticos e terapêutica promovem a adoção de serviços de tratamento especializados.

Análise do Mercado de Tratamento Achard Thiers na Ásia-Pacífico

O mercado de tratamento de tricomoníase na região Ásia-Pacífico deverá ser o de crescimento mais rápido durante o período de previsão, projetando-se uma expansão a uma taxa composta de crescimento anual (CAGR) significativa de 2026 a 2033. O crescimento é impulsionado pela alta incidência da doença, pelo acesso cada vez melhor aos serviços de saúde e pela crescente conscientização em países como Índia, China e Sudeste Asiático.

Visão do mercado de tratamento de Achard Thiers no Japão

O mercado japonês de tratamento de doenças endócrinas raras está ganhando impulso devido à crescente conscientização sobre essas doenças, à rápida urbanização e à demanda por centros de tratamento especializados. Os pacientes estão adotando soluções diagnósticas e terapêuticas avançadas, apoiadas pelo sistema de saúde tecnologicamente avançado do Japão.

Visão do mercado de tratamento de Achard Thiers na China

O mercado chinês de tratamento de doenças raras representou a maior fatia da receita de mercado na região Ásia-Pacífico em 2025, devido à crescente infraestrutura de saúde do país, à maior conscientização dos pacientes e ao acesso cada vez maior a instalações de tratamento especializadas. Iniciativas governamentais para o gerenciamento de doenças raras e a melhoria do acesso à saúde são fatores-chave que impulsionam o crescimento do mercado.

Participação no mercado de tratamento de Achard Thiers

O setor de tratamentos Achard Thiers é liderado principalmente por empresas consolidadas, incluindo:

- Novartis AG (Suíça)

- Pfizer Inc. (EUA)

- GlaxoSmithKline plc (Reino Unido)

- Sanofi SA (França)

- Eli Lilly and Company (EUA)

- Bayer AG (Alemanha)

- Merck & Co., Inc. (EUA)

- AstraZeneca plc (Reino Unido)

- Boehringer Ingelheim GmbH (Alemanha)

- AbbVie Inc. (EUA)

- Johnson & Johnson (EUA)

- Roche Holding AG (Suíça)

- Teva Pharmaceutical Industries Ltd. (Israel)

- Sun Pharmaceutical Industries Ltd. (Índia)

- Cipla Limitada (Índia)

- Laboratórios Dr. Reddy's Ltda. (Índia)

- Novome Biotech (EUA)

- Amgen Inc. (EUA)

- Laboratórios Servier (França)

Últimos desenvolvimentos no mercado global de tratamento de Achard Thiers

- Em setembro de 2022, a Alström Syndrome International (que se concentra em uma síndrome rara diferente, mas relevante para a defesa de doenças raras) realizou uma reunião sobre Desenvolvimento de Medicamentos Centrado no Paciente e Liderado Externamente (EL-PFDD) para coletar as perspectivas de pacientes e cuidadores sobre as necessidades de desenvolvimento de terapias.

- Em agosto de 2022, um estudo de coorte genético e fenotípico para a síndrome de Alström (outra doença rara) na China identificou 24 novas variantes no gene ALMS1 e descobriu um novo fenótipo (deficiência olfativa).

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.