Global Ambulatory Electronic Health Records Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

5,753.89 Million

USD

9,170.82 Million

2022

2030

USD

5,753.89 Million

USD

9,170.82 Million

2022

2030

| 2023 –2030 | |

| USD 5,753.89 Million | |

| USD 9,170.82 Million | |

| % | |

|

Mercado global de registros eletrônicos de saúde ambulatoriais, por modo de entrega (soluções baseadas em nuvem, soluções no local), aplicação (gerenciamento de consultórios, gerenciamento de pacientes, prescrição eletrônica, gerenciamento de encaminhamentos, gerenciamento de saúde populacional , suporte a decisões, análise de saúde), tamanho do consultório (grandes consultórios, consultórios de pequeno a médio porte, consultórios individuais), usuário final (centros ambulatoriais de propriedade de hospitais, centros independentes), função (relatórios, planejamento, cobrança, análise, engajamento de medicina remota, assistência médica) - Tendências do setor e previsão para 2030.

Análise e tamanho do mercado de registros eletrônicos de saúde ambulatoriais

De acordo com um estudo publicado pela Cureus em outubro de 2022, as consultas médicas ambulatoriais foram estratificadas pelo uso de prontuários eletrônicos de saúde (PEPs) nos Estados Unidos. Segundo a pesquisa, 75% das consultas ambulatoriais envolveram o uso de todos os prontuários eletrônicos de saúde (PEPs), enquanto 25% envolveram apenas o uso parcial ou nenhum prontuário eletrônico de saúde (PEPs). Além disso, de acordo com o estudo publicado pela Biblioteca Nacional de Medicina em agosto de 2021, a Pesquisa de Políticas de Saúde Internacionais do Fundo Commonwealth constatou que 86% dos médicos canadenses utilizam prontuários eletrônicos de saúde. Assim, espera-se que o aumento da adoção de prontuários eletrônicos de saúde (PEPs) em atendimentos ambulatoriais impulsione o mercado.

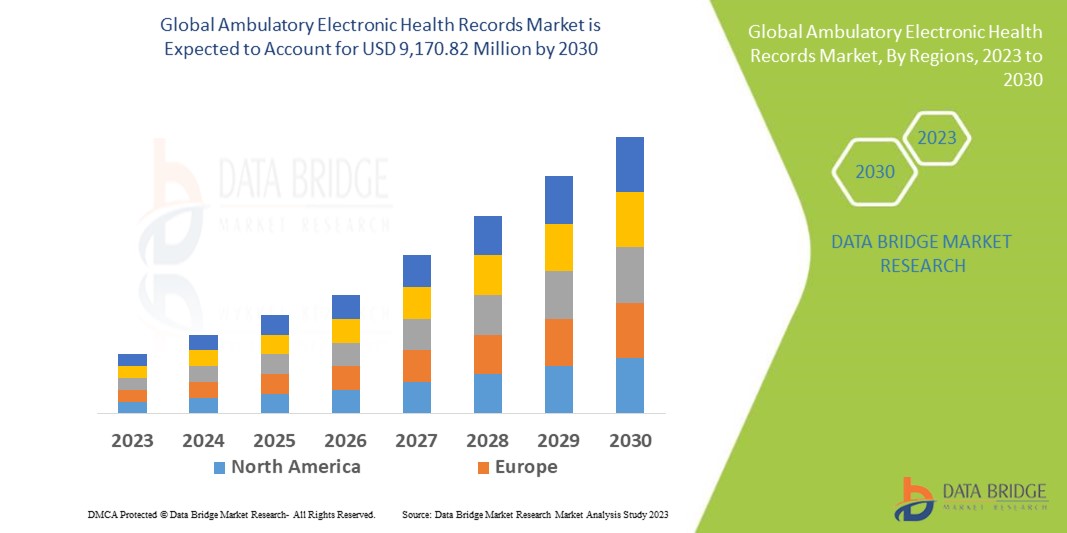

A Data Bridge Market Research analisa que o mercado de prontuários eletrônicos ambulatoriais, que era de US$ 5.753,89 milhões em 2022, disparará para US$ 9.170,82 milhões até 2030, e deverá apresentar um CAGR de 6,0% durante o período previsto. Isso indica o valor de mercado. "Soluções On-Premise" dominam o segmento de modo de entrega do mercado de prontuários eletrônicos ambulatoriais devido à crescente demanda por melhores métodos de rastreamento de tratamento e diagnóstico em pacientes. Além dos insights sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais participantes, os relatórios de mercado selecionados pela Data Bridge Market Research também incluem análises aprofundadas de especialistas, epidemiologia de pacientes, análise de pipeline, análise de preços e estrutura regulatória.

Escopo e segmentação do mercado de registros eletrônicos de saúde ambulatoriais

|

Métrica de Relatório |

Detalhes |

|

Período de previsão |

2023 a 2030 |

|

Ano base |

2022 |

|

Anos Históricos |

2021 (personalizável para 2015-2020) |

|

Unidades quantitativas |

Receita em milhões de dólares americanos, volumes em unidades e preços em dólares americanos |

|

Segmentos abrangidos |

Modo de entrega (soluções baseadas em nuvem, soluções locais), aplicação (gerenciamento de consultórios, gerenciamento de pacientes, prescrição eletrônica, gerenciamento de encaminhamentos, gerenciamento de saúde populacional, suporte a decisões, análise de saúde), tamanho do consultório (consultórios grandes, consultórios de pequeno a médio porte, consultórios individuais), função (relatórios, planejamento, cobrança, análise, engajamento remoto de medicamentos, assistência médica), usuário final (centros ambulatoriais de propriedade de hospitais, centros independentes) |

|

Países abrangidos |

EUA, Canadá, México, Alemanha, Itália, Reino Unido, França, Espanha, Holanda, Bélgica, Suíça, Turquia, Rússia, Resto da Europa, Japão, China, Índia, Coreia do Sul, Austrália, Cingapura, Malásia, Tailândia, Indonésia, Filipinas, Resto da Ásia-Pacífico, Brasil, Argentina, Resto da América do Sul, África do Sul, Arábia Saudita, Emirados Árabes Unidos, Egito, Israel, Resto do Oriente Médio e África |

|

Participantes do mercado cobertos |

Epic Systems Corporation (EUA), Cerner Corporation (EUA), eClinicalWorks (EUA), Practice Fusion, Inc. (EUA), eMDs, Inc. (EUA), VIRENCE HEALTH (EUA), McKesson Corporation (EUA), Allscripts Healthcare, LLC (EUA), Athenahealth (EUA), NXGN Management, LLC (EUA), Medical Information Technology, Inc. (EUA), MEDHOST. (EUA), Greenway Health, LLC (EUA), Aprima (EUA) e Azalea Health Innovations, Inc, (EUA), entre outras |

|

Oportunidades de mercado |

|

Definição de Mercado

Os prontuários eletrônicos ambulatoriais são basicamente projetados para serem usados em unidades de atendimento ambulatorial e clínicas menores. Isso ajuda a fornecer acesso aos profissionais de saúde para que possam consultar o histórico médico do paciente, armazenado no banco de dados eletrônico.

Dinâmica do mercado global de registros eletrônicos de saúde ambulatoriais

Motoristas

- Necessidade de Melhoria da Eficiência da Assistência à Saúde e ao Paciente

Os sistemas de prontuário eletrônico (PE) ambulatoriais oferecem diversos benefícios que contribuem para a melhoria da eficiência da assistência médica e do atendimento ao paciente. Esses sistemas agilizam tarefas administrativas, automatizam fluxos de trabalho clínicos, reduzem erros de documentação e melhoram o acesso às informações do paciente. Os provedores de saúde estão cada vez mais reconhecendo o valor dos sistemas de prontuário eletrônico (PE) para aprimorar a prestação geral de serviços de saúde.

- Foco crescente na interoperabilidade e troca de dados

A interoperabilidade e a capacidade de troca de dados são cruciais para a utilização eficaz dos sistemas de prontuário eletrônico do paciente (PEP). Com a crescente ênfase no atendimento coordenado e no compartilhamento de informações entre os ambientes de saúde, a demanda por sistemas de prontuário eletrônico do paciente (PEP) ambulatoriais que possam se integrar e trocar dados perfeitamente com outros sistemas, como PEs hospitalares e trocas de informações de saúde, está aumentando.

Oportunidades

- Integração com Tecnologias Avançadas

A integração de sistemas de prontuário eletrônico ambulatorial com tecnologias avançadas, como inteligência artificial (IA), aprendizado de máquina e análise preditiva , representa uma oportunidade para aprimorar o suporte à decisão clínica, a medicina personalizada e melhorar os resultados para os pacientes. Ao aproveitar essas tecnologias, os fornecedores de prontuário eletrônico ambulatorial podem fornecer soluções inovadoras que melhoram a eficiência, a precisão e o atendimento ao paciente.

- Cuidado e engajamento centrados no paciente

A mudança para um atendimento centrado no paciente e o aumento do engajamento do paciente criam oportunidades para que fornecedores de prontuários eletrônicos ambulatoriais desenvolvam soluções que capacitem os pacientes, facilitem a tomada de decisões compartilhada e melhorem a comunicação entre paciente e provedor. Ao focar em recursos e funcionalidades centrados no paciente, os fornecedores de prontuários eletrônicos ambulatoriais podem se diferenciar no mercado e atender às necessidades em constante evolução dos consumidores de saúde.

Restrições/Desafios

- Custo e acessibilidade

Implementar e manter um sistema de prontuário eletrônico ambulatorial pode ser custoso para organizações de saúde, especialmente para consultórios menores ou ambientes com recursos limitados. O investimento inicial, a manutenção contínua, o treinamento da equipe e a potencial personalização podem representar desafios financeiros. A acessibilidade continua sendo uma restrição significativa, especialmente para profissionais de saúde com recursos limitados.

- Resistência à Mudança e Adoção

A adoção de sistemas de prontuário eletrônico ambulatorial (PEA) frequentemente exige mudanças significativas nos fluxos de trabalho e processos, o que pode gerar resistência por parte dos profissionais de saúde e da equipe. A relutância em adotar novas tecnologias, as preocupações com interrupções na produtividade e a curva de aprendizado associada ao uso de sistemas de prontuário eletrônico podem prejudicar as taxas de adoção e desacelerar o crescimento do mercado.

- Problemas de interface do usuário e usabilidade

A usabilidade dos sistemas de prontuário eletrônico ambulatorial pode variar, e interfaces de usuário mal projetadas podem levar à frustração do usuário, diminuição da eficiência e potenciais erros. Se o sistema de prontuário eletrônico não estiver alinhado aos fluxos de trabalho clínicos ou for difícil de navegar, pode prejudicar a adoção e a satisfação do usuário.

- Preocupações com privacidade e segurança de dados

A proteção dos dados dos pacientes é de extrema importância na área da saúde. Os sistemas de prontuário eletrônico (PE) ambulatoriais armazenam informações confidenciais dos pacientes, e qualquer violação da privacidade e da segurança dos dados pode ter consequências graves. Organizações de saúde e fornecedores de PE ambulatoriais enfrentam o desafio de garantir medidas de segurança robustas, cumprir as normas de privacidade e proteger os dados dos pacientes contra acesso não autorizado ou ameaças cibernéticas.

Este relatório de mercado de prontuários eletrônicos ambulatoriais fornece detalhes sobre novos desenvolvimentos, regulamentações comerciais, análise de importação e exportação, análise de produção, otimização da cadeia de valor, participação de mercado, impacto de participantes do mercado doméstico e local, análise de oportunidades em termos de bolsões de receita emergentes, mudanças nas regulamentações de mercado, análise estratégica de crescimento de mercado, tamanho do mercado, crescimento de categorias de mercado, nichos de aplicação e dominância, aprovações de produtos, lançamentos de produtos, expansões geográficas e inovações tecnológicas no mercado. Para obter mais informações sobre o mercado de prontuários eletrônicos ambulatoriais, entre em contato com a Data Bridge Market Research para obter um resumo analítico. Nossa equipe ajudará você a tomar uma decisão de mercado informada para alcançar o crescimento do mercado.

Desenvolvimentos recentes

- Em março de 2023, a NextGen Healthcare, fornecedora de EHR ambulatorial, lançou o Mirth Cloud Connect, uma solução baseada em nuvem que visa otimizar a interoperabilidade da saúde. A ferramenta integra o fluxo de dados de pacientes de diversas fontes confiáveis para gerar insights práticos no ponto de atendimento.

- Em abril de 2023, a eClinicalWorks, uma clínica de prontuários eletrônicos (EHR) ambulatorial em nuvem, informou que o Palm Plastic Surgery & Medspa está migrando para a nuvem inteligente eClinicalWorks e o Healow para otimizar os fluxos de trabalho e aprimorar o engajamento dos pacientes. O Palm Plastic Surgery & Medspa é uma clínica de cirurgia estética e reconstrutiva.

Escopo do mercado global de registros eletrônicos de saúde ambulatoriais

O mercado de prontuários eletrônicos ambulatoriais é segmentado com base no modo de entrega, aplicação, porte da clínica, função e usuários finais. O crescimento entre esses segmentos ajudará você a analisar os segmentos de baixo crescimento nos setores e fornecerá aos usuários uma visão geral e insights valiosos do mercado para ajudá-los a tomar decisões estratégicas para identificar as principais aplicações de mercado.

Modo de entrega

- Soluções baseadas em nuvem

- Soluções no local

Aplicativo

- Gestão de Práticas

- Gestão de Pacientes

- Prescrição eletrônica

- Gestão de Referências

- Gestão da Saúde da População

- Suporte à decisão

- Análise de saúde

Tamanho da prática

- Grandes Práticas

- Consultórios de pequeno e médio porte

- Práticas Solo

Função

- Relatórios

- Planejamento

- Cobrança

- Análise

- Engajamento em Medicina Remota

- Assistência Médica

Usuários finais

- Centros Ambulatoriais de Propriedade Hospitalar

- Centros Independentes

Análise/Insights Regionais do Mercado Global de Registros Eletrônicos de Saúde Ambulatoriais

O mercado global de prontuários eletrônicos ambulatoriais é analisado e insights e tendências sobre o tamanho do mercado são fornecidos por modo de entrega, aplicação, tamanho da clínica, função e usuários finais, conforme referenciado acima.

Os países abrangidos pelo relatório de mercado de registros eletrônicos de saúde ambulatoriais são EUA, Canadá, México, Alemanha, Itália, Reino Unido, França, Espanha, Holanda, Bélgica, Suíça, Turquia, Rússia, Resto da Europa, Japão, China, Índia, Coreia do Sul, Austrália, Cingapura, Malásia, Tailândia, Indonésia, Filipinas, Resto da Ásia-Pacífico, Brasil, Argentina, Resto da América do Sul, África do Sul, Arábia Saudita, Emirados Árabes Unidos, Egito, Israel, Resto do Oriente Médio e África.

A América do Norte domina o mercado de registros eletrônicos de saúde ambulatoriais devido à forte base de unidades de saúde, à forte presença de grandes players no mercado, à extraordinária infraestrutura de saúde e ao grande número de pessoas que precisam de unidades de tratamento.

Espera-se que a Ásia-Pacífico testemunhe um crescimento significativo durante o período previsto de 2023 a 2030 devido ao aumento das iniciativas governamentais para promover a assistência médica, à crescente conscientização sobre saúde entre as pessoas e à crescente demanda por tecnologia médica avançada para procedimentos de diagnóstico e tratamento, ao grande número de habitantes e à crescente demanda por assistência médica de qualidade na região.

A seção sobre países do relatório também apresenta fatores individuais que impactam o mercado e mudanças na regulamentação do mercado doméstico que impactam as tendências atuais e futuras do mercado. Pontos de dados como análise da cadeia de valor a jusante e a montante, tendências técnicas, análise das cinco forças de Porter e estudos de caso são alguns dos indicadores utilizados para prever o cenário de mercado para cada país. Além disso, a presença e a disponibilidade de marcas globais e seus desafios enfrentados devido à concorrência forte ou escassa de marcas locais e nacionais, o impacto de tarifas domésticas e as rotas comerciais são considerados na análise de previsão dos dados do país.

Crescimento da infraestrutura de saúde, base instalada e penetração de novas tecnologias

O mercado de registros eletrônicos de saúde ambulatoriais também fornece uma análise de mercado detalhada sobre o crescimento de cada país em gastos com saúde para equipamentos de capital, base instalada de diferentes tipos de produtos para o mercado de registros eletrônicos de saúde ambulatoriais, o impacto da tecnologia usando curvas de linha de vida e mudanças em cenários regulatórios de saúde e seu impacto no mercado de registros eletrônicos de saúde ambulatoriais.

Análise do cenário competitivo e da participação de mercado de registros eletrônicos de saúde ambulatoriais

O cenário competitivo do mercado de prontuários eletrônicos ambulatoriais fornece detalhes por concorrentes. Os detalhes incluem visão geral da empresa, finanças, receita gerada, potencial de mercado, investimento em pesquisa e desenvolvimento, novas iniciativas de mercado, presença global, locais e instalações de produção, capacidades de produção, pontos fortes e fracos da empresa, lançamento de produto, abrangência e amplitude do produto e domínio da aplicação. Os dados acima são apenas referentes ao foco da empresa no mercado de prontuários eletrônicos ambulatoriais.

Alguns dos principais participantes que operam no mercado de registros eletrônicos de saúde ambulatoriais são:

- Epic Systems Corporation (EUA)

- Cerner Corporation (EUA)

- eClinicalWorks (EUA)

- Practice Fusion, Inc. (EUA)

- eMDs, Inc. (EUA)

- VIRENCE HEALTH (EUA)

- McKesson Corporation (EUA)

- Allscripts Healthcare, LLC (EUA)

- Athenahealth (EUA)

- NXGN Management, LLC (EUA)

- Medical Information Technology, Inc. (EUA)

- MEDHOST. (EUA)

- Greenway Health, LLC (EUA)

- Aprima (EUA)

- Azalea Health Innovations, Inc, (EUA)

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Índice

1 INTRODUÇÃO

1.1 OBJETIVOS DO ESTUDO

1.2 DEFINIÇÃO DE MERCADO

1.3 VISÃO GERAL DO MERCADO GLOBAL DE REGISTROS ELETRÔNICOS DE SAÚDE AMBULATORIAIS

1.4 MOEDA E PREÇOS

1.5 LIMITAÇÃO

1.6 MERCADOS COBERTOS

2 SEGMENTAÇÃO DE MERCADO

2.1 PRINCIPAIS CONCLUSÕES

2.2 CHEGANDO AO TAMANHO DO MERCADO GLOBAL DE REGISTROS ELETRÔNICOS DE SAÚDE AMBULATORIAIS

2.2.1 GRADE DE POSICIONAMENTO DE FORNECEDORES

2.2.2 CURVA DA LINHA DE VIDA DA TECNOLOGIA

2.2.3 MODELO DE VALIDAÇÃO DE DADOS DE TRIPÉ

2.2.4 GUIA DE MERCADO

2.2.5 MODELAGEM MULTIVARIADA

2.2.6 ANÁLISE DE CIMA PARA BAIXO

2.2.7 MATRIZ DE DESAFIOS

2.2.8 GRADE DE COBERTURA DA APLICAÇÃO

2.2.9 PADRÕES DE MEDIÇÃO

2.2.10 ANÁLISE DA PARTICIPAÇÃO DO FORNECEDOR

2.2.11 PONTOS DE DADOS DAS ENTREVISTAS PRIMÁRIAS PRINCIPAIS

2.2.12 PONTOS DE DADOS DE BASES DE DADOS SECUNDÁRIAS PRINCIPAIS

2.3 MERCADO GLOBAL DE REGISTROS ELETRÔNICOS DE SAÚDE AMBULATORIAIS: RESUMO DA PESQUISA

2.4 PREMISSAS

3 VISÃO GERAL DO MERCADO

3.1 MOTORISTAS

3.2 RESTRIÇÕES

3.3 OPORTUNIDADES

3.4 DESAFIOS

4 RESUMO EXECUTIVO

5 EPIDEMIOLOGIA

6 INSIGHTS PREMIUM

6.1 ANÁLISE PESTEL

6.2 AS 5 FORÇAS DE PORTER

7 VISÕES DO SETOR

8 QUADRO REGULAMENTAR

9 MERCADO GLOBAL DE REGISTROS ELETRÔNICOS DE SAÚDE AMBULATORIAIS, OFERECENDO

9.1 VISÃO GERAL

9.2 prontuário eletrônico ambulatorial completo

9.2.1 BASEADO EM NUVEM

9.2.2 NO LOCAL

9.2.3 BASEADO NA WEB

9.3 prontuário eletrônico ambulatorial modular

9.3.1 BASEADO EM NUVEM

9.3.2 NO LOCAL

9.3.3 BASEADO NA WEB

10 MERCADO GLOBAL DE REGISTROS ELETRÔNICOS DE SAÚDE AMBULATORIAIS, POR MODO DE ENTREGA

10.1 VISÃO GERAL

10.2 BASEADO EM NUVEM

10.3 NO LOCAL

10.4 BASEADO NA WEB

11 MERCADO GLOBAL DE REGISTROS ELETRÔNICOS DE SAÚDE AMBULATORIAIS, POR TIPO

11.1 VISÃO GERAL

11.2 INTEGRADO

11.3 AUTÔNOMO

12 MERCADO GLOBAL DE REGISTROS ELETRÔNICOS DE SAÚDE AMBULATORIAIS, POR SISTEMA OPERACIONAL

12.1 VISÃO GERAL

12.2 ANDROID

12.3 iOS

12.4 JANELAS

12,5 OUTROS

13 MERCADO GLOBAL DE REGISTROS ELETRÔNICOS DE SAÚDE AMBULATORIAIS, POR APLICAÇÃO

13.1 VISÃO GERAL

13.2 GESTÃO DA PRÁTICA

13.2.1 BASEADO EM NUVEM

13.2.2 NO LOCAL

13.2.3 BASEADO NA WEB

13.3 GESTÃO DO PACIENTE

13.3.1 BASEADO EM NUVEM

13.3.2 NO LOCAL

13.3.3 BASEADO NA WEB

13.4 FATURAMENTO E GESTÃO DO CICLO DE RECEITA

13.4.1 BASEADO EM NUVEM

13.4.2 NO LOCAL

13.4.3 BASEADO NA WEB

13.5 GRÁFICOS E GESTÃO DE DOCUMENTAÇÃO

13.5.1 BASEADO EM NUVEM

13.5.2 NO LOCAL

13.5.3 BASEADO NA WEB

13.6 RELATÓRIOS E ANÁLISES

13.6.1 BASEADO EM NUVEM

13.6.2 NO LOCAL

13.6.3 BASEADO NA WEB

13.7 ASSISTÊNCIA MÉDICA

13.7.1 BASEADO EM NUVEM

13.7.2 NO LOCAL

13.7.3 BASEADO NA WEB

13.8 PRESCRIÇÃO ELETRÔNICA

13.8.1 BASEADO EM NUVEM

13.8.2 NO LOCAL

13.8.3 BASEADO NA WEB

13.9 OUTROS

14 MERCADO GLOBAL DE REGISTROS ELETRÔNICOS DE SAÚDE AMBULATORIAIS, POR TAMANHO DE EMPRESA

14.1 VISÃO GERAL

14.2 GRANDE

14.2.1 POR MODALIDADE DE ENTREGA

14.2.1.1. BASEADO EM NUVEM

14.2.1.2. NO LOCAL

14.2.1.3. BASEADO NA WEB

14.3 PEQUENO A MÉDIO PORTE

14.3.1 POR MODALIDADE DE ENTREGA

14.3.1.1. BASEADO EM NUVEM

14.3.1.2. NO LOCAL

14.3.1.3. BASEADO NA WEB

15 MERCADO GLOBAL DE REGISTROS ELETRÔNICOS DE SAÚDE AMBULATORIAIS, POR USUÁRIOS FINAIS

15.1 VISÃO GERAL

15.2 CENTROS AMBULATORIAIS DE PROPRIEDADE HOSPITALAR

15.2.1 prontuário eletrônico ambulatorial completo

15.2.1.1. BASEADO EM NUVEM

15.2.1.2. NO LOCAL

15.2.1.3. BASEADO NA WEB

15.2.2 prontuário eletrônico ambulatorial modular

15.2.2.1. BASEADO EM NUVEM

15.2.2.2. NO LOCAL

15.2.2.3. BASEADO NA WEB

15.3 CENTROS AMBULATORIAIS INDEPENDENTES

15.3.1 prontuário eletrônico ambulatorial completo

15.3.1.1. BASEADO EM NUVEM

15.3.1.2. NO LOCAL

15.3.1.3. BASEADO NA WEB

15.3.2 prontuário eletrônico ambulatorial modular

15.3.2.1. BASEADO EM NUVEM

15.3.2.2. NO LOCAL

16 MERCADO DE REGISTROS ELETRÔNICOS DE SAÚDE AMBULATORIAIS GLOBAIS BASEADOS NA WEB, POR PAÍS

MERCADO GLOBAL DE REGISTROS ELETRÔNICOS DE SAÚDE AMBULATORIAIS (TODA A SEGMENTAÇÃO FORNECIDA ACIMA É REPRESENTADA NESTE CAPÍTULO POR PAÍS)

16.1 AMÉRICA DO NORTE

16.1.1 EUA

16.1.2 CANADÁ

16.1.3 MÉXICO

16.2 EUROPA

16.2.1 ALEMANHA

16.2.2 Reino Unido

16.2.3 ITÁLIA

16.2.4 FRANÇA

16.2.5 ESPANHA

16.2.6 RÚSSIA

16.2.7 SUÍÇA

16.2.8 TURQUIA

16.2.9 BÉLGICA

16.2.10 HOLANDA

16.2.11 DINAMARCA

16.2.12 SUÉCIA

16.2.13 POLÔNIA

16.2.14 NORUEGA

16.2.15 FINLÂNDIA

16.2.16 RESTO DA EUROPA

16.3 ÁSIA-PACÍFICO

16.3.1 JAPÃO

16.3.2 CHINA

16.3.3 COREIA DO SUL

16.3.4 ÍNDIA

16.3.5 AUSTRÁLIA

16.3.6 SINGAPURA

16.3.7 TAILÂNDIA

16.3.8 MALÁSIA

16.3.9 INDONÉSIA

16.3.10 NOVA ZELÂNDIA

16.3.11 VIETNÃ

16.3.12 TAIWAN

16.3.13 FILIPINAS

16.3.14 RESTO DA ÁSIA-PACÍFICO

16.4 AMÉRICA DO SUL

16.4.1 BRASIL

16.4.2 ARGENTINA

16.4.3 RESTO DA AMÉRICA DO SUL

16.5 ORIENTE MÉDIO E ÁFRICA

16.5.1 ÁFRICA DO SUL

16.5.2 ARÁBIA SAUDITA

16.5.3 Emirados Árabes Unidos

16.5.4 EGITO

16.5.5 ISRAEL

16.5.6 OMÃ

16.5.7 CATAR

16.5.8 BAHREIN

16.5.9 RESTANTE DO ORIENTE MÉDIO E ÁFRICA

16.6 PRINCIPAIS INFORMAÇÕES: POR PAÍSES PRINCIPAIS

17 MERCADO GLOBAL DE REGISTROS ELETRÔNICOS DE SAÚDE AMBULATORIAIS, CENÁRIO DA EMPRESA

17.1 ANÁLISE DE AÇÕES DA EMPRESA: GLOBAL

17.2 ANÁLISE DE AÇÕES DA EMPRESA: AMÉRICA DO NORTE

17.3 ANÁLISE DE AÇÕES DA EMPRESA: EUROPA

17.4 ANÁLISE DE AÇÕES DA EMPRESA: ÁSIA-PACÍFICO

17.5 FUSÕES E AQUISIÇÕES

17.6 DESENVOLVIMENTO E APROVAÇÕES DE NOVOS PRODUTOS

17.7 EXPANSÕES

17.8 ALTERAÇÕES REGULAMENTARES

17.9 PARCERIA E OUTROS DESENVOLVIMENTOS ESTRATÉGICOS

18 MERCADO GLOBAL DE REGISTROS ELETRÔNICOS DE SAÚDE AMBULATORIAIS, ANÁLISE SWOT E DBMR

19 MERCADO GLOBAL DE REGISTROS ELETRÔNICOS DE SAÚDE AMBULATORIAIS, PERFIL DA EMPRESA

19.1 OBRAS CLÍNICAS

19.1.1 VISÃO GERAL DA EMPRESA

19.1.2 ANÁLISE DE RECEITA

19.1.3 PRESENÇA GEOGRÁFICA

19.1.4 PORTFÓLIO DE PRODUTOS

19.1.5 DESENVOLVIMENTOS RECENTES

19.2 EPIC SYSTEMS CORPORATION

19.2.1 VISÃO GERAL DA EMPRESA

19.2.2 ANÁLISE DE RECEITA

19.2.3 PRESENÇA GEOGRÁFICA

19.2.4 PORTFÓLIO DE PRODUTOS

19.2.5 DESENVOLVIMENTOS RECENTES

19.3 ORÁCULO

19.3.1 VISÃO GERAL DA EMPRESA

19.3.2 ANÁLISE DE RECEITA

19.3.3 PRESENÇA GEOGRÁFICA

19.3.4 PORTFÓLIO DE PRODUTOS

19.3.5 DESENVOLVIMENTOS RECENTES

19.4 PRÁTICA FUSION, INC.

19.4.1 VISÃO GERAL DA EMPRESA

19.4.2 ANÁLISE DE RECEITA

19.4.3 PRESENÇA GEOGRÁFICA

19.4.4 PORTFÓLIO DE PRODUTOS

19.4.5 DESENVOLVIMENTOS RECENTES

19.5 COMPUGROUP MÉDICO EUA

19.5.1 VISÃO GERAL DA EMPRESA

19.5.2 ANÁLISE DE RECEITA

19.5.3 PRESENÇA GEOGRÁFICA

19.5.4 PORTFÓLIO DE PRODUTOS

19.5.5 DESENVOLVIMENTOS RECENTES

19.6 MCKESSON CORPORATION

19.6.1 VISÃO GERAL DA EMPRESA

19.6.2 ANÁLISE DE RECEITA

19.6.3 PRESENÇA GEOGRÁFICA

19.6.4 PORTFÓLIO DE PRODUTOS

19.6.5 DESENVOLVIMENTOS RECENTES

19.7 DOCPULSE

19.7.1 VISÃO GERAL DA EMPRESA

19.7.2 ANÁLISE DE RECEITA

19.7.3 PRESENÇA GEOGRÁFICA

19.7.4 PORTFÓLIO DE PRODUTOS

19.7.5 DESENVOLVIMENTOS RECENTES

19.8 BLUENOVO

19.8.1 VISÃO GERAL DA EMPRESA

19.8.2 ANÁLISE DE RECEITA

19.8.3 PRESENÇA GEOGRÁFICA

19.8.4 PORTFÓLIO DE PRODUTOS

19.8.5 DESENVOLVIMENTOS RECENTES

19.9 VERADIGM LLC

19.9.1 VISÃO GERAL DA EMPRESA

19.9.2 ANÁLISE DE RECEITA

19.9.3 PRESENÇA GEOGRÁFICA

19.9.4 PORTFÓLIO DE PRODUTOS

19.9.5 DESENVOLVIMENTOS RECENTES

19.1 ATENA SAÚDE

19.10.1 VISÃO GERAL DA EMPRESA

19.10.2 ANÁLISE DE RECEITA

19.10.3 PRESENÇA GEOGRÁFICA

19.10.4 PORTFÓLIO DE PRODUTOS

19.10.5 DESENVOLVIMENTOS RECENTES

19.11 TECNOLOGIA DE INFORMAÇÕES MÉDICAS, INC.

19.11.1 VISÃO GERAL DA EMPRESA

19.11.2 ANÁLISE DE RECEITA

19.11.3 PRESENÇA GEOGRÁFICA

19.11.4 PORTFÓLIO DE PRODUTOS

19.11.5 DESENVOLVIMENTOS RECENTES

19.12 MEDHOST

19.12.1 VISÃO GERAL DA EMPRESA

19.12.2 ANÁLISE DE RECEITA

19.12.3 PRESENÇA GEOGRÁFICA

19.12.4 PORTFÓLIO DE PRODUTOS

19.12.5 DESENVOLVIMENTOS RECENTES

19.13 SAÚDE GREENWAY LLC

19.13.1 VISÃO GERAL DA EMPRESA

19.13.2 ANÁLISE DE RECEITA

19.13.3 PRESENÇA GEOGRÁFICA

19.13.4 PORTFÓLIO DE PRODUTOS

19.13.5 DESENVOLVIMENTOS RECENTES

19.14 INOVAÇÕES EM SAÚDE APRIMA E AZALEA

19.14.1 VISÃO GERAL DA EMPRESA

19.14.2 ANÁLISE DE RECEITA

19.14.3 PRESENÇA GEOGRÁFICA

19.14.4 PORTFÓLIO DE PRODUTOS

19.14.5 DESENVOLVIMENTOS RECENTES

19h15 CUREMD SAÚDE

19.15.1 VISÃO GERAL DA EMPRESA

19.15.2 ANÁLISE DE RECEITA

19.15.3 PRESENÇA GEOGRÁFICA

19.15.4 PORTFÓLIO DE PRODUTOS

19.15.5 DESENVOLVIMENTOS RECENTES

19.16 DRCHRONO INC.

19.16.1 VISÃO GERAL DA EMPRESA

19.16.2 ANÁLISE DE RECEITA

19.16.3 PRESENÇA GEOGRÁFICA

19.16.4 PORTFÓLIO DE PRODUTOS

19.16.5 DESENVOLVIMENTOS RECENTES

19.17 NXGN MANAGEMENT, LLC.

19.17.1 VISÃO GERAL DA EMPRESA

19.17.2 ANÁLISE DE RECEITA

19.17.3 PRESENÇA GEOGRÁFICA

19.17.4 PORTFÓLIO DE PRODUTOS

19.17.5 DESENVOLVIMENTOS RECENTES

19.18 GRUPO DE CONFORMIDADE LLC.

19.18.1 VISÃO GERAL DA EMPRESA

19.18.2 ANÁLISE DE RECEITA

19.18.3 PRESENÇA GEOGRÁFICA

19.18.4 PORTFÓLIO DE PRODUTOS

19.18.5 DESENVOLVIMENTOS RECENTES

19.19 OD ONLINE

19.19.1 VISÃO GERAL DA EMPRESA

19.19.2 ANÁLISE DE RECEITA

19.19.3 PRESENÇA GEOGRÁFICA

19.19.4 PORTFÓLIO DE PRODUTOS

19.19.5 DESENVOLVIMENTOS RECENTES

19.2 ESO

19.20.1 VISÃO GERAL DA EMPRESA

19.20.2 ANÁLISE DE RECEITA

19.20.3 PRESENÇA GEOGRÁFICA

19.20.4 PORTFÓLIO DE PRODUTOS

19.20.5 DESENVOLVIMENTOS RECENTES

19.21 PRÁTICA MÉDICA

19.21.1 VISÃO GERAL DA EMPRESA

19.21.2 ANÁLISE DE RECEITA

19.21.3 PRESENÇA GEOGRÁFICA

19.21.4 PORTFÓLIO DE PRODUTOS

19.21.5 DESENVOLVIMENTOS RECENTES

19.22 OMNIMD

19.22.1 VISÃO GERAL DA EMPRESA

19.22.2 ANÁLISE DE RECEITA

19.22.3 PRESENÇA GEOGRÁFICA

19.22.4 PORTFÓLIO DE PRODUTOS

19.22.5 DESENVOLVIMENTOS RECENTES

19.23 PRACTICESUITE INC.

19.23.1 VISÃO GERAL DA EMPRESA

19.23.2 ANÁLISE DE RECEITA

19.23.3 PRESENÇA GEOGRÁFICA

19.23.4 PORTFÓLIO DE PRODUTOS

19.23.5 DESENVOLVIMENTOS RECENTES

19.24 CONTINUUMCLOUD, LLC

19.24.1 VISÃO GERAL DA EMPRESA

19.24.2 ANÁLISE DE RECEITA

19.24.3 PRESENÇA GEOGRÁFICA

19.24.4 PORTFÓLIO DE PRODUTOS

19.24.5 DESENVOLVIMENTOS RECENTES

19.25 INFOR-MED INC.

19.25.1 VISÃO GERAL DA EMPRESA

19.25.2 ANÁLISE DE RECEITA

19.25.3 PRESENÇA GEOGRÁFICA

19.25.4 PORTFÓLIO DE PRODUTOS

19.25.5 DESENVOLVIMENTOS RECENTES

19.26 GE SAÚDE

19.26.1 VISÃO GERAL DA EMPRESA

19.26.2 ANÁLISE DE RECEITA

19.26.3 PRESENÇA GEOGRÁFICA

19.26.4 PORTFÓLIO DE PRODUTOS

19.26.5 DESENVOLVIMENTOS RECENTES

OBSERVAÇÃO: A LISTA DE EMPRESAS APRESENTADA NÃO É EXAUSTIVA E ESTÁ DE ACORDO COM AS NECESSIDADES DE NOSSOS CLIENTES ANTERIORES. APRESENTAMOS O PERFIL DE MAIS DE 100 EMPRESAS EM NOSSO ESTUDO E, PORTANTO, A LISTA DE EMPRESAS PODE SER MODIFICADA OU SUBSTITUÍDA SOB SOLICITAÇÃO DE RELATÓRIOS RELACIONADOS.

20 CONCLUSÃO

21 QUESTIONÁRIO

22 SOBRE PESQUISA DE MERCADO DE PONTES DE DADOS

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.