Global Antimony Free Polyesters Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

921.10 Million

USD

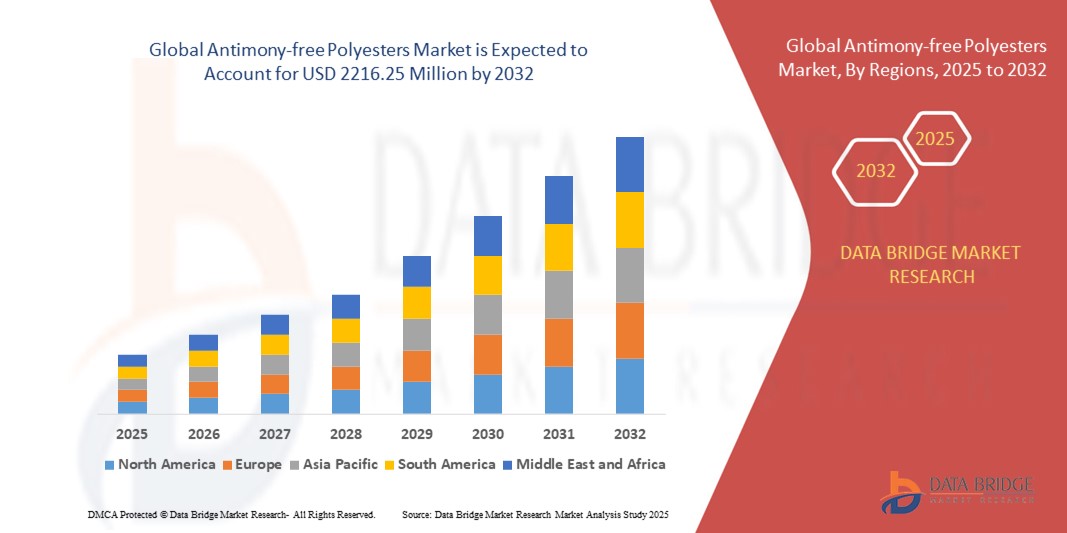

2,216.25 Million

2024

2032

USD

921.10 Million

USD

2,216.25 Million

2024

2032

| 2025 –2032 | |

| USD 921.10 Million | |

| USD 2,216.25 Million | |

| % | |

|

Segmentação do mercado global de poliésteres sem antimônio, por tipo de produto (polietileno tereftalato (PET), politrimetileno tereftalato (PTT) e polibutileno tereftalato (PBT)), catalisador (catalisador à base de titânio, catalisador à base de alumínio e catalisador à base de titânio-magnésio), indústria de uso final (têxtil, embalagens, automotiva e construção) - Tendências do setor e previsões até 2032

Qual é o tamanho e a taxa de crescimento do mercado global de poliésteres sem antimônio?

- O tamanho do mercado global de poliésteres sem antimônio foi avaliado em US$ 921,10 milhões em 2024 e deve atingir US$ 2.216,25 milhões em 2032 , com um CAGR de 11,60% durante o período previsto.

- Os poliésteres isentos de antimônio são polímeros ecologicamente corretos, fabricados sem o uso de catalisadores de antimônio, o que os torna mais seguros para embalagens, têxteis e aplicações industriais. A crescente ênfase em materiais sustentáveis e os rigorosos padrões regulatórios devem impulsionar a expansão do mercado entre 2024 e 2032.

Quais são os principais resultados do mercado de poliésteres sem antimônio?

- A crescente demanda dos consumidores e das autoridades regulatórias por materiais ecológicos e não tóxicos está impulsionando a adoção em embalagens de alimentos, têxteis e bens de consumo

- O mercado está se beneficiando das crescentes preocupações com a saúde e o meio ambiente, já que alternativas sem antimônio reduzem os riscos de contaminação e se alinham às metas globais de sustentabilidade.

- Os avanços tecnológicos nos sistemas de catalisadores estão permitindo melhor desempenho e eficiência de custos, impulsionando ainda mais a penetração de mercado em todos os setores industriais

- A Ásia-Pacífico dominou o mercado de poliésteres sem antimônio com a maior participação na receita de 41,26% em 2024, impulsionada pela rápida industrialização, pelo crescimento das indústrias têxteis e de embalagens e pela crescente demanda por materiais ecológicos.

- Espera-se que a América do Norte registre o CAGR mais rápido de 12,14% entre 2025 e 2032, impulsionado pela crescente adoção de polímeros sustentáveis em embalagens, têxteis e componentes automotivos de alto desempenho.

- O segmento de Polietileno Tereftalato (PET) dominou o mercado com a maior participação na receita de 52,4% em 2024, impulsionado por seu amplo uso em embalagens, têxteis e bens de consumo devido à sua durabilidade, reciclabilidade e custo-benefício.

Escopo do Relatório e Segmentação do Mercado de Poliésteres Sem Antimônio

|

Atributos |

Principais insights de mercado sobre poliésteres sem antimônio |

|

Segmentos abrangidos |

|

|

Países abrangidos |

América do Norte

Europa

Ásia-Pacífico

Oriente Médio e África

Ámérica do Sul

|

|

Principais participantes do mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de informações de dados de valor agregado |

Além dos insights sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais participantes, os relatórios de mercado selecionados pela Data Bridge Market Research também incluem análises aprofundadas de especialistas, análises de preços, análises de participação de marca, pesquisas com consumidores, análises demográficas, análises da cadeia de suprimentos, análises da cadeia de valor, visão geral de matérias-primas/consumíveis, critérios de seleção de fornecedores, análise PESTLE, análise de Porter e estrutura regulatória. |

Qual é a principal tendência no mercado de poliésteres sem antimônio?

Mudança para soluções de poliéster sustentáveis e de alto desempenho

- Uma tendência importante no mercado global de poliésteres sem antimônio é a crescente demanda por materiais ecológicos, de alto desempenho e sem antimônio, à medida que as indústrias e os consumidores priorizam a saúde, a segurança e a sustentabilidade.

- Os fabricantes estão se concentrando em catalisadores não tóxicos, resinas recicláveis e processos de produção com eficiência energética para atender aos padrões regulatórios e se alinhar às iniciativas ambientais globais

- Por exemplo, em 2024, a Indorama Ventures lançou uma nova gama de resinas PET sem antimónio, concebidas para aplicações de qualidade alimentar, cumprindo a conformidade com a UE e a FDA, ao mesmo tempo que reduz os riscos de contaminação por metais pesados.

- Avanços tecnológicos, como matérias-primas de base biológica, técnicas avançadas de polimerização e estabilidade térmica aprimorada estão melhorando o desempenho em embalagens, têxteis e aplicações industriais.

- A mudança é ainda apoiada pela crescente conscientização do consumidor em relação aos riscos à saúde dos produtos à base de antimônio e pela crescente adoção de modelos de economia circular na produção de poliéster.

- Empresas como a Toray Advanced Materials e a Mitsubishi Polyester Film estão investindo em reciclagem de circuito fechado e tecnologias de baixa emissão para fortalecer seus portfólios sustentáveis

- Essa tendência está acelerando a transição global para soluções de poliéster seguras, duráveis e ambientalmente responsáveis, abrindo novas oportunidades nos setores de embalagens, vestuário e indústria.

Quais são os principais impulsionadores do mercado de poliésteres sem antimônio?

- As crescentes preocupações com a saúde e o meio ambiente relacionadas à lixiviação de antimônio dos poliésteres convencionais estão impulsionando a mudança para alternativas mais seguras e livres de antimônio

- Por exemplo, em 2024, a Ester Industries anunciou uma expansão de US$ 150 milhões para produzir poliésteres especiais sem antimônio para embalagens de alimentos e bebidas, apoiando a conformidade regulatória e a segurança do consumidor.

- A crescente demanda por embalagens sustentáveis nos setores de bens de consumo de movimento rápido (FMCG) e comércio eletrônico está impulsionando a adoção, especialmente porque as marcas buscam atingir metas de zero emissão e redução de plástico.

- O rápido crescimento em têxteis técnicos e interiores automotivos está impulsionando o uso de poliésteres sem antimônio devido à sua estabilidade térmica e reciclabilidade

- Os avanços nas tecnologias de catalisadores (por exemplo, sistemas baseados em titânio e germânio) estão aumentando a eficiência da produção e reduzindo custos, tornando esses materiais mais viáveis comercialmente

- As iniciativas governamentais que oferecem incentivos fiscais e programas de certificação verde estão incentivando ainda mais a adoção em mercados emergentes e desenvolvidos

Qual fator está desafiando o crescimento do mercado de poliésteres sem antimônio?

- Os altos custos de produção devido a catalisadores avançados e processos de fabricação complexos continuam sendo uma barreira fundamental para a adoção em larga escala

- Por exemplo, vários produtores de médio porte na Ásia atrasaram os planos de expansão de capacidade em 2023 devido ao aumento dos custos das matérias-primas e dos catalisadores, impactando o fornecimento global

- O conhecimento limitado sobre processamento e a necessidade de equipamentos especializados representam desafios para os fabricantes que estão em transição da produção convencional de poliéster

- A falta de conscientização do consumidor nos mercados emergentes e a disponibilidade de substitutos de baixo custo à base de antimônio também restringem o crescimento

- Para enfrentar estes desafios serão necessárias parcerias tecnológicas, técnicas de produção com custos otimizados e uma infraestrutura de reciclagem escalável para reduzir os custos do ciclo de vida.

- Empresas como a Toray e a Indorama Ventures estão se concentrando em colaborações de P&D e centros regionais de fabricação para tornar os poliésteres sem antimônio mais acessíveis e competitivos

Como o mercado de poliésteres sem antimônio é segmentado?

O mercado é segmentado com base no tipo de produto, catalisador e indústria de uso final

- Por tipo de produto

Com base no tipo de produto, o mercado de poliésteres sem antimônio é segmentado em Polietileno Tereftalato (PET), Politrimetileno Tereftalato (PTT) e Polibutileno Tereftalato (PBT). O segmento de Polietileno Tereftalato (PET) dominou o mercado com a maior participação na receita, de 52,4% em 2024, impulsionado por seu amplo uso em embalagens, têxteis e bens de consumo devido à sua durabilidade, reciclabilidade e custo-benefício. O segmento de Politrimetileno Tereftalato (PTT) deverá registrar o CAGR mais rápido de 2025 a 2032, impulsionado pela crescente demanda por fibras sustentáveis e de alto desempenho em vestuário e carpetes.

O segmento de tereftalato de polibutileno (PBT) mostra crescimento constante devido à sua crescente aplicação em componentes automotivos e eletrônicos que exigem estabilidade térmica e resistência química superiores.

- Por Catalyst

Com base no catalisador, o mercado é segmentado em catalisadores à base de titânio , catalisadores à base de alumínio e catalisadores à base de titânio-magnésio. O segmento de catalisadores à base de titânio foi responsável pela maior participação na receita, 47,6% em 2024, devido à sua eficiência na produção de poliésteres isentos de antimônio, de alta transparência e grau alimentício, adequados para aplicações em embalagens.

Espera-se que o segmento de catalisadores à base de titânio-magnésio testemunhe o CAGR mais rápido, apoiado por avanços em formulações de catalisadores que aumentam as taxas de polimerização e melhoram as propriedades mecânicas dos produtos finais.

- Por indústria de uso final

Com base no setor de uso final, o mercado de poliésteres sem antimônio é segmentado em Têxtil, Embalagens, Automotivo e Construção. O segmento de Embalagens dominou o mercado, com uma participação de receita de 44,3% em 2024, impulsionado pela crescente demanda por garrafas e recipientes sem antimônio nas indústrias de alimentos e bebidas, apoiada por pressões regulatórias por materiais mais seguros.

A projeção é de que o segmento têxtil cresça na CAGR mais rápida entre 2025 e 2032, impulsionado pela crescente adoção de fibras ecológicas em vestuário, móveis para casa e tecidos industriais.

Qual região detém a maior fatia do mercado de poliésteres sem antimônio?

- A Ásia-Pacífico dominou o mercado de poliésteres sem antimônio com a maior participação na receita de 41,26% em 2024, impulsionada pela rápida industrialização, pelo crescimento das indústrias têxteis e de embalagens e pela crescente demanda por materiais ecológicos.

- A expansão da produção automotiva e das atividades de construção em economias emergentes como China e Índia está impulsionando a adoção de alternativas livres de antimônio para atender às rigorosas regulamentações ambientais

- O aumento dos investimentos em tecnologias avançadas de fabricação e a presença de grandes produtores de poliéster consolidam ainda mais a posição de liderança da Ásia-Pacífico no fornecimento e consumo globais.

Visão geral do mercado de poliésteres sem antimônio na China

A China conquistou a maior fatia da receita na região Ásia-Pacífico em 2024, impulsionada por seu robusto setor têxtil, alta demanda por embalagens e iniciativas governamentais que promovem a manufatura sustentável. As crescentes indústrias automotiva e eletrônica do país estão acelerando ainda mais a adoção de PET e PBT, posicionando a China como a maior produtora e consumidora de poliésteres sem antimônio.

Visão geral do mercado de poliésteres sem antimônio na Índia

A Índia deverá crescer significativamente na região da Ásia-Pacífico, impulsionada pelo aumento dos investimentos em têxteis sustentáveis, pela crescente demanda por embalagens seguras de grau alimentício e pela expansão da indústria automotiva nacional. Políticas governamentais que promovem o "Make in India" e normas ambientais mais rigorosas estão incentivando a produção local de variantes livres de antimônio.

Qual região é a que mais cresce no mercado de poliésteres sem antimônio?

A América do Norte deverá registrar o CAGR mais rápido, de 12,14%, entre 2025 e 2032, impulsionado pela crescente adoção de polímeros sustentáveis em embalagens, têxteis e componentes automotivos de alto desempenho. Regulamentações rigorosas sobre materiais perigosos e a crescente preferência do consumidor por produtos ecologicamente corretos estão acelerando a mudança para catalisadores à base de titânio e soluções de PET reciclável. Iniciativas avançadas de P&D e a colaboração entre empresas químicas globais estão impulsionando ainda mais a inovação em poliésteres de alto desempenho sem antimônio.

Visão geral do mercado de poliésteres sem antimônio nos EUA

Os EUA conquistaram a maior fatia da receita da América do Norte em 2024, impulsionados pela crescente demanda por materiais automotivos leves, embalagens sustentáveis e têxteis de alto desempenho. Empresas químicas líderes estão investindo em soluções de poliéster reciclável e de base biológica, fortalecendo os EUA como um importante polo de inovação.

Visão geral do mercado de poliésteres livres de antimônio no Canadá

O Canadá está testemunhando um crescimento substancial, impulsionado pela forte adoção de embalagens ecológicas nas indústrias de alimentos e bebidas e por incentivos governamentais que promovem materiais sustentáveis. A expansão de projetos de construção e o uso crescente de poliésteres de alta durabilidade em infraestrutura contribuem ainda mais para o crescimento do mercado.

Quais são as principais empresas no mercado de poliésteres sem antimônio?

A indústria de poliésteres sem antimônio é liderada principalmente por empresas bem estabelecidas, incluindo:

- Amerex Hubel Decon Polyester Co., Ltd. (China)

- TIANJIN GT NOVA TECNOLOGIA DE MATERIAIS CO., LTD. (China)

- TWD Fibres GmbH (Alemanha)

- PT Asia Pacific Fibers Tbk (Indonésia)

- Qingdao Pride Industry Co., Ltd. (China)

- HANGZHOU LEMMEJOY CHEMICAL FIBER CO., LTD. (China)

- Mitsubishi Polyester Film GmbH (Alemanha)

- Ester Industries (Índia)

- Indorama Ventures Public Company Limited (Tailândia)

- Toray Advanced Materials Korea Inc. (Coreia do Sul)

- NAN YA PLASTICS CORPORATION (Taiwan)

- Leadex & Co. (Taiwan)

- ZHEJIANG DONGTAI NOVOS MATERIAIS CO., LTD. (China)

Quais são os desenvolvimentos recentes no mercado global de poliésteres livres de antimônio?

- Em janeiro de 2024, a Indorama Ventures Public Company Limited anunciou a expansão de sua produção de resina PET sem antimônio na Tailândia, utilizando catalisadores à base de titânio para atender à crescente demanda por poliéster seguro e sustentável em embalagens e têxteis. Esta iniciativa destaca o compromisso da empresa em minimizar o impacto ambiental e aderir aos padrões globais de segurança, ao mesmo tempo em que aumenta a capacidade de produção na Ásia-Pacífico. A iniciativa fortalece a liderança da Indorama em poliéster sustentável e a posiciona para melhor atender aos mercados local e internacional.

- Em junho de 2022, a Tianjin GT New Material Technology Co., Ltd. lançou fibras de poliéster sem antimônio, projetadas para aplicações sensíveis, como roupas e brinquedos infantis, garantindo a conformidade com a norma de segurança da UE EN71-3, que limita substâncias perigosas em produtos infantis. Essa inovação reflete a dedicação da empresa a materiais mais seguros e ecológicos e está em linha com a crescente conscientização dos consumidores sobre os riscos da exposição a produtos químicos. Ao expandir para mercados com foco em saúde, a empresa fortalece seu portfólio de produtos e fortalece sua posição no segmento global de poliéster sem antimônio.

- Em abril de 2021, a Toray Advanced Materials Korea Inc. lançou tecidos de malha de poliéster sem antimônio para vestuário sustentável, oferecendo controle de umidade, elasticidade e respirabilidade superiores, eliminando preocupações com a saúde e o meio ambiente relacionadas ao antimônio. Este desenvolvimento apoia marcas de moda ecologicamente conscientes e reforça o compromisso da Toray em fornecer soluções de materiais mais limpas e seguras. A inovação amplia a oferta de produtos sustentáveis da Toray e impulsiona a mudança global para tecidos não tóxicos em roupas esportivas e para o dia a dia.

- Em março de 2021, a Amerex Hubei Decon Polyester Co., Ltd. lançou chips de poliéster isentos de antimônio à base de titânio, com uma capacidade de produção anual de 2.000 toneladas, atendendo às crescentes preocupações com a saúde e o meio ambiente relacionadas ao uso de antimônio. O uso de catalisadores de titânio garante uma produção mais segura sem comprometer os padrões de qualidade, atendendo à demanda global por soluções sustentáveis de poliéster para embalagens e têxteis. Esta medida fortalece o papel da Amerex na conformidade regulatória e demonstra sua abordagem proativa em relação à fabricação ambientalmente responsável.

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.