Global Bone Anchored Hearing Systems Bahs Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

2.42 Billion

USD

6.53 Billion

2025

2033

USD

2.42 Billion

USD

6.53 Billion

2025

2033

| 2026 –2033 | |

| USD 2.42 Billion | |

| USD 6.53 Billion | |

| % | |

|

Segmentação do mercado global de sistemas auditivos ancorados ao osso, por matéria-prima (liga de titânio, compósitos cerâmicos e outros), aplicação (perda auditiva neurossensorial, perda auditiva mista, perda auditiva condutiva e surdez unilateral) - Tendências e previsões do setor até 2033

Tamanho do mercado de sistemas auditivos ancorados ao osso

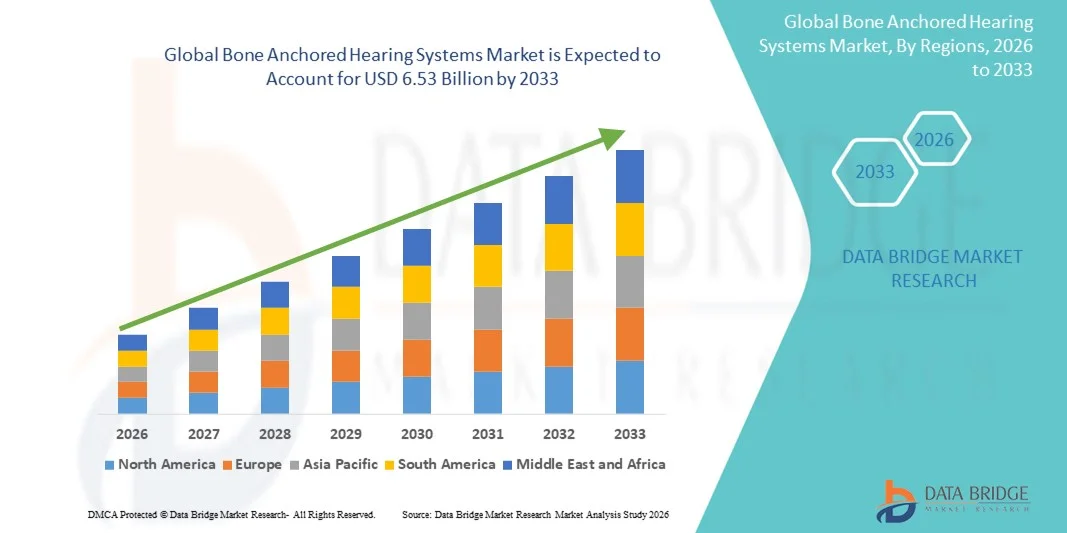

- O mercado global de sistemas auditivos ancorados ao osso foi avaliado em US$ 2,42 bilhões em 2025 e deverá atingir US$ 6,53 bilhões até 2033 , com uma taxa de crescimento anual composta (CAGR) de 13,2% durante o período de previsão.

- O crescimento do mercado é impulsionado principalmente pelo aumento da prevalência de perda auditiva, pelos avanços em dispositivos auditivos implantáveis e pela crescente conscientização sobre a tecnologia de condução óssea entre pacientes e profissionais de saúde.

- Além disso, a crescente demanda por soluções auditivas minimamente invasivas e eficazes, aliada às inovações tecnológicas no design de processadores de som e recursos de conectividade, está posicionando os sistemas auditivos ancorados ao osso como uma opção preferencial tanto para uso clínico quanto pessoal. Esses fatores convergentes estão acelerando a adoção de soluções auditivas ancoradas ao osso, impulsionando significativamente o crescimento do setor.

Análise de mercado de sistemas auditivos ancorados ao osso

- Os sistemas auditivos ancorados ao osso, que oferecem soluções implantáveis para perda auditiva condutiva, mista e neurossensorial unilateral, são cada vez mais importantes nas práticas modernas de audiologia e otorrinolaringologia devido à sua eficácia, implantação minimamente invasiva e qualidade sonora superior em comparação aos aparelhos auditivos convencionais.

- A crescente demanda por sistemas auditivos ancorados ao osso é impulsionada principalmente pela maior conscientização sobre soluções auditivas avançadas, pela crescente prevalência de deficiência auditiva e pela necessidade de alternativas confiáveis aos aparelhos auditivos tradicionais , especialmente entre pacientes com doenças crônicas do ouvido ou malformações anatômicas.

- A América do Norte dominou o mercado de sistemas auditivos ancorados ao osso, com a maior participação na receita, de 39,7% em 2025, impulsionada pela adoção precoce de tecnologias auditivas implantáveis, altos gastos com saúde e a presença de fabricantes líderes de dispositivos médicos. Os EUA testemunharam um crescimento substancial em procedimentos com sistemas auditivos ancorados ao osso, particularmente em clínicas e hospitais especializados em otorrinolaringologia, apoiados por inovações no design de implantes e na tecnologia de processadores de som digitais.

- A região Ásia-Pacífico deverá ser a de crescimento mais rápido no mercado de sistemas auditivos ancorados ao osso durante o período de previsão, devido à expansão da infraestrutura de saúde, à crescente conscientização sobre reabilitação auditiva e ao aumento da acessibilidade a soluções auditivas avançadas em economias emergentes.

- O segmento de perda auditiva neurossensorial dominou o mercado de sistemas auditivos ancorados ao osso, com uma participação de 43,7% em 2025, impulsionado pela alta prevalência de condições neurossensoriais, pela eficácia clínica dos sistemas auditivos ancorados ao osso para esses pacientes e pela crescente adoção por otorrinolaringologistas para reabilitação auditiva a longo prazo.

Escopo do relatório e segmentação do mercado de sistemas auditivos ancorados ao osso

|

Atributos |

Sistemas de audição ancorados no osso: principais informações de mercado |

|

Segmentos abrangidos |

|

|

Países abrangidos |

América do Norte

Europa

Ásia-Pacífico

Oriente Médio e África

Ámérica do Sul

|

|

Principais participantes do mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de informações de dados de valor agregado |

Além das informações sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais players, os relatórios de mercado elaborados pela Data Bridge Market Research também incluem análises aprofundadas de especialistas, epidemiologia de pacientes, análise de projetos em desenvolvimento, análise de preços e estrutura regulatória. |

Tendências do mercado de sistemas auditivos ancorados ao osso

Avanços por meio da conectividade sem fio e processadores de som digitais

- Uma tendência significativa e crescente no mercado global de sistemas auditivos ancorados ao osso é a integração da conectividade sem fio e de processadores de som digitais avançados, aprimorando a conveniência do paciente e a qualidade da audição.

- Por exemplo, o Baha 6 Max da Cochlear oferece streaming direto de smartphones e outros dispositivos de áudio, proporcionando aos usuários conectividade perfeita para experiências auditivas aprimoradas em diversos ambientes.

- A integração de processadores digitais em sistemas auditivos ancorados ao osso permite recursos como redução adaptativa de ruído, ajuste automático ao ambiente e perfis auditivos personalizados. Por exemplo, o Oticon Medical Ponto 5 utiliza algoritmos adaptativos para otimizar o processamento sonoro com base nas condições de ruído ambiente.

- A integração de conectividade sem fio e inteligente com sistemas auditivos de condução óssea permite o controle centralizado por meio de aplicativos móveis complementares, possibilitando aos usuários ajustar o volume, alternar entre programas ou monitorar a duração da bateria a partir de uma única interface.

- Essa tendência em direção a soluções auditivas mais inteligentes, conectadas e fáceis de usar está reformulando fundamentalmente as expectativas dos pacientes em relação à reabilitação auditiva. Consequentemente, empresas como a MED-EL estão desenvolvendo dispositivos com transmissão sem fio, otimização de som baseada em IA e controle remoto por aplicativo.

- A demanda por sistemas auditivos ancorados ao osso que oferecem conectividade perfeita e processamento de som avançado está crescendo rapidamente tanto em aplicações clínicas quanto domiciliares, à medida que os pacientes priorizam cada vez mais a conveniência e a alta qualidade da audição.

Dinâmica do mercado de sistemas auditivos ancorados ao osso

Motorista

Aumento da prevalência da perda auditiva e da conscientização sobre soluções avançadas.

- A crescente prevalência da deficiência auditiva, aliada à maior conscientização sobre soluções implantáveis, é um fator significativo para o aumento da demanda por sistemas auditivos ancorados ao osso.

- Por exemplo, em março de 2025, a Cochlear Limited relatou um aumento na adoção global de suas soluções auditivas ancoradas ao osso devido ao aumento das campanhas de conscientização dos pacientes em clínicas de otorrinolaringologia.

- À medida que os pacientes buscam alternativas mais eficazes aos aparelhos auditivos tradicionais, os sistemas auditivos ancorados ao osso oferecem qualidade de som superior, melhor reconhecimento da fala e benefícios auditivos a longo prazo, proporcionando uma solução atraente para vários tipos de perda auditiva.

- Além disso, o aumento das recomendações de especialistas em otorrinolaringologia e as iniciativas educacionais focadas em audiologia estão tornando os sistemas auditivos ancorados ao osso a escolha preferida para pacientes que necessitam de soluções auditivas duráveis e de alto desempenho.

- A conveniência do implante minimamente invasivo, a compatibilidade com dispositivos de transmissão sem fio e a capacidade de tratar perdas auditivas neurossensoriais, condutivas ou mistas são fatores-chave que impulsionam a adoção em diversas populações de pacientes.

- A crescente infraestrutura de saúde, a maior conscientização sobre a reabilitação auditiva e os avanços tecnológicos no design de processadores contribuem ainda mais para a expansão do mercado de sistemas auditivos ancorados ao osso.

Restrição/Desafio

Complexidade cirúrgica e altos custos dos dispositivos

- As preocupações em torno do procedimento cirúrgico necessário para o implante de sistemas auditivos ancorados ao osso representam um desafio significativo para uma maior penetração no mercado. Como o procedimento envolve uma pequena cirurgia e cuidados pós-operatórios, alguns pacientes hesitam em adotar a tecnologia.

- Por exemplo, relatos de complicações pós-cirúrgicas ou tempos de recuperação prolongados tornaram certos segmentos de pacientes cautelosos na escolha de soluções auditivas implantáveis.

- Abordar essas preocupações cirúrgicas por meio de técnicas minimamente invasivas aprimoradas, treinamento reforçado para otorrinolaringologistas e educação clara do paciente é crucial para gerar confiança e adesão. Além disso, o custo relativamente alto dos sistemas auditivos ancorados ao osso, em comparação com os aparelhos auditivos convencionais, pode ser uma barreira para pacientes sensíveis ao preço, principalmente em regiões em desenvolvimento.

- Embora a cobertura de seguros e as políticas de reembolso estejam melhorando gradualmente, o custo inicial de processadores digitais avançados e dispositivos implantáveis continua sendo um desafio para a adoção em larga escala.

- Superar esses desafios por meio de inovações em procedimentos cirúrgicos, programas de conscientização do paciente e desenvolvimento de dispositivos com boa relação custo-benefício será vital para o crescimento sustentado do mercado.

- Empresas como a Oticon Medical e a MED-EL enfatizam a implantação minimamente invasiva, a eficácia clínica e os programas de suporte em seu marketing para tranquilizar potenciais pacientes e profissionais de saúde.

Escopo do mercado de sistemas auditivos ancorados no osso

O mercado está segmentado com base na matéria-prima e na aplicação.

- Por matéria-prima

Com base na matéria-prima, o mercado de sistemas auditivos ancorados ao osso é segmentado em liga de titânio, compósitos cerâmicos e outros. O segmento de liga de titânio dominou o mercado com a maior participação na receita, de 51,4% em 2025, impulsionado por sua alta biocompatibilidade, resistência à corrosão e sucesso comprovado na estabilidade do implante a longo prazo. Os implantes de liga de titânio são amplamente preferidos por otorrinolaringologistas devido à sua forte osseointegração, reduzindo o risco de falha do implante e complicações pós-cirúrgicas. O segmento também se beneficia de extensa validação clínica, aprovações regulatórias consolidadas e confiança do paciente, o que, em conjunto, reforça sua dominância no mercado. Além disso, a disponibilidade de diversos designs e tamanhos de implantes para diferentes anatomias de pacientes aumenta a adoção de sistemas auditivos ancorados ao osso à base de liga de titânio.

Prevê-se que o segmento de compósitos cerâmicos apresente a taxa de crescimento mais rápida, de 20,8%, entre 2026 e 2033, impulsionado pela inovação contínua de materiais e pelo desenvolvimento de alternativas mais leves, estéticas e hipoalergênicas aos implantes metálicos. Os compósitos cerâmicos oferecem vantagens como a redução de reações alérgicas e maior conforto para pacientes sensíveis, tornando-os cada vez mais atraentes para grupos específicos de pacientes. Os crescentes esforços em pesquisa e desenvolvimento para aprimorar a resistência e as propriedades de integração estão acelerando ainda mais a adoção de implantes à base de cerâmica, principalmente em regiões com crescente conscientização sobre soluções avançadas de reabilitação auditiva.

- Por meio de aplicação

Com base na aplicação, o mercado de sistemas auditivos ancorados ao osso é segmentado em perda auditiva neurossensorial, perda auditiva mista, perda auditiva condutiva e surdez unilateral. O segmento de perda auditiva neurossensorial dominou o mercado com a maior participação na receita, de 43,7% em 2025, impulsionado pela alta prevalência de condições neurossensoriais e pela eficácia clínica dos sistemas auditivos ancorados ao osso na restauração da função auditiva para esses pacientes. Otorrinolaringologistas frequentemente recomendam sistemas auditivos ancorados ao osso para pacientes com perda auditiva neurossensorial crônica ou irreversível, devido à melhoria no reconhecimento da fala e na clareza do som em comparação com os aparelhos auditivos convencionais. O segmento também se beneficia de crescentes campanhas de conscientização e da disponibilidade cada vez maior de processadores de som avançados que aprimoram os resultados para os pacientes.

O segmento de surdez unilateral deverá apresentar a taxa de crescimento anual composta (CAGR) mais rápida, de 19,6%, entre 2026 e 2033, impulsionado pelo aumento das taxas de diagnóstico e pela crescente preferência por soluções implantáveis em detrimento dos aparelhos auditivos tradicionais com roteamento contralateral de sinais (CROS). Os sistemas auditivos ancorados ao osso proporcionam condução sonora eficaz para o ouvido com audição normal, melhorando a percepção espacial e a compreensão da fala em ambientes ruidosos. O aumento das recomendações de otorrinolaringologistas, a maior conscientização dos pacientes e os avanços tecnológicos em dispositivos discretos e leves estão impulsionando ainda mais a rápida adoção desse segmento de aplicação em todo o mundo.

Análise Regional do Mercado de Sistemas Auditivos Ancorados ao Osso

- A América do Norte dominou o mercado de sistemas auditivos ancorados ao osso, com a maior participação na receita, de 39,7% em 2025, impulsionada pela adoção precoce de tecnologias auditivas implantáveis, pelos altos gastos com saúde e pela presença de fabricantes líderes de dispositivos médicos.

- Pacientes e profissionais de saúde da região valorizam muito a eficácia clínica, a melhor qualidade de som e o caráter minimamente invasivo dos sistemas auditivos ancorados ao osso, além da perfeita compatibilidade com transmissão sem fio e processadores de som digitais.

- Essa ampla adoção é ainda mais sustentada por uma infraestrutura de saúde bem estabelecida, altos gastos com saúde e a presença de fabricantes líderes de dispositivos médicos, consolidando os sistemas auditivos ancorados ao osso como a solução preferencial para restauração auditiva tanto em ambientes clínicos quanto domiciliares.

Análise do mercado de sistemas auditivos ancorados ao osso nos EUA

O mercado de sistemas auditivos ancorados ao osso nos EUA detinha a maior participação de mercado, com 79% da receita em 2025 na América do Norte, impulsionado pela alta conscientização sobre soluções avançadas de reabilitação auditiva e pela ampla adoção de dispositivos implantáveis. Os pacientes preferem cada vez mais os sistemas auditivos ancorados ao osso devido à sua eficácia clínica, procedimento minimamente invasivo e compatibilidade com transmissão sem fio e processadores de som digitais. A presença de fabricantes líderes de dispositivos médicos, extensas redes de otorrinolaringologia e audiologia e políticas favoráveis de reembolso de saúde reforçam ainda mais o crescimento do mercado. Além disso, campanhas de educação do paciente e a crescente prevalência de perda auditiva contribuem para a forte adoção desses sistemas em aplicações clínicas e domiciliares.

Análise do mercado europeu de sistemas auditivos ancorados ao osso

Prevê-se que o mercado europeu de sistemas auditivos ancorados ao osso cresça a uma taxa composta de crescimento anual substancial durante o período de previsão, impulsionado principalmente pela crescente conscientização sobre soluções auditivas implantáveis e pelo aumento da prevalência de deficiência auditiva. A demanda por reabilitação auditiva avançada está fomentando a adoção em ambientes residenciais e clínicos. Pacientes e profissionais de saúde europeus estão optando cada vez mais por sistemas auditivos ancorados ao osso devido à sua qualidade sonora superior, implantação minimamente invasiva e benefícios a longo prazo. O mercado também se beneficia de uma infraestrutura de saúde robusta, suporte regulatório para dispositivos implantáveis e recomendações crescentes de otorrinolaringologistas.

Análise do mercado de sistemas auditivos ancorados no osso no Reino Unido

Prevê-se que o mercado de sistemas auditivos ancorados ao osso no Reino Unido cresça a uma taxa composta de crescimento anual (CAGR) notável durante o período de previsão, impulsionado pela crescente prevalência de perda auditiva e pela preferência cada vez maior por soluções implantáveis avançadas em detrimento dos aparelhos auditivos convencionais. Além disso, campanhas de conscientização, programas de educação para pacientes e recomendações de otorrinolaringologistas estão incentivando a adoção. O robusto sistema de saúde do Reino Unido, aliado a políticas de reembolso favoráveis, facilita um acesso mais amplo aos sistemas auditivos ancorados ao osso, tanto para uso clínico quanto pessoal. A integração com dispositivos sem fio e aplicativos para smartphones aumenta ainda mais a conveniência e a satisfação do paciente.

Análise do mercado de sistemas auditivos ancorados ao osso na Alemanha

O mercado alemão de sistemas auditivos ancorados ao osso deverá expandir a uma taxa de crescimento anual composta (CAGR) considerável durante o período de previsão, impulsionado pela crescente conscientização sobre soluções auditivas implantáveis e pela alta adoção de tecnologias avançadas de reabilitação auditiva. A infraestrutura de saúde bem estabelecida da Alemanha, a ênfase na inovação clínica e o forte arcabouço regulatório promovem a adoção de sistemas auditivos ancorados ao osso. A integração com transmissão sem fio, processadores de som digitais e recursos amigáveis ao paciente são cada vez mais preferidos por usuários que buscam melhor desempenho auditivo. O aumento das recomendações de especialistas em otorrinolaringologia e a crescente conscientização pública sobre as opções de tratamento para perda auditiva contribuem ainda mais para o crescimento do mercado.

Análise do Mercado de Sistemas Auditivos Ancorados ao Osso na Região Ásia-Pacífico

O mercado de sistemas auditivos ancorados ao osso na região Ásia-Pacífico está preparado para crescer à taxa composta de crescimento anual (CAGR) mais rápida, de 23%, durante o período de previsão de 2026 a 2033, impulsionado pela crescente urbanização, aumento da renda disponível e avanços tecnológicos em países como China, Japão e Índia. A crescente conscientização sobre perda auditiva e soluções implantáveis, juntamente com a expansão da infraestrutura de saúde, está impulsionando a adoção. A região também está testemunhando um aumento no número de otorrinolaringologistas e fonoaudiólogos qualificados, facilitando um acesso mais amplo à reabilitação auditiva avançada. Além disso, iniciativas governamentais que promovem o acesso à saúde e soluções de saúde digital estão apoiando o crescimento do mercado.

Análise do mercado japonês de sistemas auditivos ancorados ao osso

O mercado japonês de sistemas auditivos ancorados ao osso está ganhando impulso devido ao avançado sistema de saúde do país, à alta conscientização sobre reabilitação auditiva e à crescente prevalência de perda auditiva. Os pacientes valorizam a implantação minimamente invasiva e a restauração sonora de alta qualidade proporcionada por esses sistemas. A integração com dispositivos sem fio e aplicativos móveis aumenta a usabilidade e a conveniência. Espera-se que o envelhecimento da população japonesa impulsione ainda mais a demanda por sistemas auditivos ancorados ao osso, tanto em ambientes residenciais quanto clínicos. O foco do país em inovação em dispositivos médicos sustenta avanços contínuos nas tecnologias de implantes e processadores.

Análise do mercado de sistemas auditivos ancorados ao osso na Índia

O mercado indiano de sistemas auditivos ancorados ao osso representou a maior fatia de receita na região Ásia-Pacífico em 2025, devido à crescente conscientização do país sobre soluções para perda auditiva, à expansão da infraestrutura de saúde e ao aumento da renda disponível. A Índia está testemunhando uma crescente adoção de soluções auditivas implantáveis em hospitais, clínicas de otorrinolaringologia e centros de audiologia privados. A disponibilidade de sistemas auditivos ancorados ao osso com custo acessível e as iniciativas governamentais para promover a reabilitação auditiva são fatores-chave que impulsionam o crescimento do mercado. O aumento da educação do paciente, juntamente com a presença de fabricantes de dispositivos médicos locais e internacionais, contribui ainda mais para a expansão do mercado.

Participação de mercado dos sistemas auditivos ancorados ao osso

O setor de sistemas auditivos ancorados ao osso é liderado principalmente por empresas consolidadas, incluindo:

- Cochlear Ltda. (Austrália)

- MED EL Eletrônica Médica (Áustria)

- GN Hearing A/S (Dinamarca)

- WS Audiology A/S (Dinamarca)

- Oticon Medical (Dinamarca)

- Sonova Holding AG (Suíça)

- Starkey Hearing Technologies (EUA)

- Widex (Dinamarca)

- William Demant A/S (Dinamarca)

- Sophono Inc. (EUA)

- Amplifon SpA (Itália)

- Audina Aparelhos Auditivos, Inc. (EUA)

- Benson Medical Instruments (EUA)

- Zhejiang Nurotron Biotechnology Co., Ltd. (China)

- Interacoustics A/S (Dinamarca)

- RION Co., Ltd. (Japão)

- Bernafon AG (Suíça)

- Eargo, Inc. (EUA)

- Envoy Medical Corporation (EUA)

- BHM Tech Produktionsgesellschaft mbH (Alemanha)

Quais são os desenvolvimentos recentes no mercado global de sistemas auditivos ancorados ao osso?

- Em junho de 2025, a Oticon Medical lançou oficialmente o sistema auditivo ativo transcutâneo ancorado ao osso Sentio™ no Canadá, marcando o primeiro lançamento comercial dessa nova opção de implante projetada para manter a pele intacta enquanto oferece audição avançada por condução óssea para pacientes com perda auditiva condutiva, mista ou unilateral, ampliando as opções clínicas além dos sistemas percutâneos tradicionais.

- Em outubro de 2024, o implante de condução óssea Sentio, desenvolvido em colaboração com a Universidade de Tecnologia de Chalmers e o Hospital Universitário Sahlgrenska, foi destacado por ter recebido aprovações clínicas na Europa e nos EUA, representando uma década de pesquisa e sinalizando um grande avanço ao eliminar os pilares externos e as complicações associadas.

- Em julho de 2024, o sistema Sentio™ da Oticon Medical recebeu a aprovação da FDA (Food and Drug Administration) dos EUA e a marcação CE na Europa, tornando-se a primeira solução auditiva ativa por condução óssea transcutânea da empresa. O sistema oferece um processador de som mais leve e um implante subcutâneo para reduzir o risco de infecção e ampliar a adoção clínica global da avançada tecnologia BAHS.

- Em abril de 2024, a Cochlear Limited recebeu aprovação da FDA (Food and Drug Administration) dos EUA para reduzir a idade de indicação do seu Sistema Auditivo de Condução Óssea Osia® para crianças a partir dos 5 anos de idade, permitindo que pacientes pediátricos mais jovens com perda auditiva condutiva ou mista, ou surdez unilateral, tenham acesso a um suporte auditivo implantável avançado que melhora a audição em altas frequências e a comunicação diária.

- Em junho de 2023, a Autoridade de Concorrência e Mercados do Reino Unido (CMA) bloqueou a aquisição total da unidade de implantes ancorados ao osso da Oticon Medical pela Cochlear Ltd., ao mesmo tempo que aprovou a venda da divisão de implantes cocleares, garantindo que a BAHS permanecesse independente e capaz de competir. Essa ação regulatória teve implicações significativas para a concorrência de mercado e a inovação.

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.