Global Cachexia Treatment Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

2.31 Billion

USD

3.49 Billion

2025

2033

USD

2.31 Billion

USD

3.49 Billion

2025

2033

| 2026 –2033 | |

| USD 2.31 Billion | |

| USD 3.49 Billion | |

| % | |

|

Segmentação do Mercado Global de Tratamento da Caquexia por Medicamentos (Dronabinol, Acetato de Megaesterol, Corticosteroides e Outros), Indicação (Câncer, Insuficiência Cardíaca Congestiva (ICC), Artrite Reumatoide, Doença Renal Crônica, Fibrose Cística e Doença Pulmonar Obstrutiva Crônica (DPOC)), Via de Administração (Oral, Parenteral e Outras), Forma Farmacêutica (Comprimidos, Injetáveis e Outros), Usuários Finais (Hospitais, Clínicas Especializadas, Assistência Domiciliar e Outros), Canal de Distribuição (Farmácia Hospitalar, Farmácia de Varejo, Farmácia Online e Outros) - Tendências e Previsões do Setor até 2033

Tamanho do mercado de tratamento da caquexia

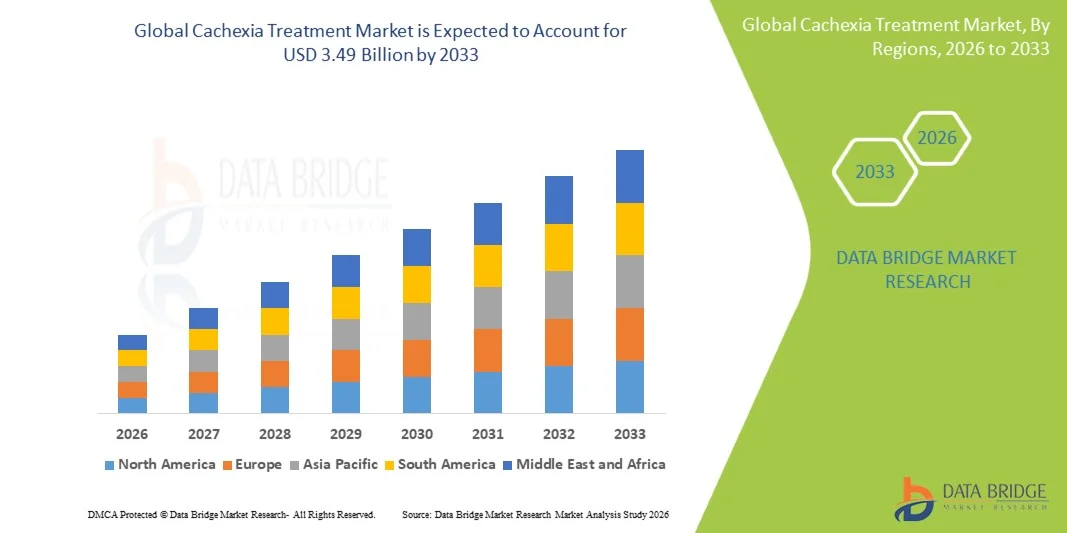

- O mercado global de tratamento da caquexia foi avaliado em US$ 2,31 bilhões em 2025 e deverá atingir US$ 3,49 bilhões em 2033 , com uma taxa de crescimento anual composta (CAGR) de 5,30% durante o período de previsão.

- O crescimento do mercado é impulsionado principalmente pela crescente prevalência de doenças crônicas, como câncer, doença renal crônica e insuficiência cardíaca, que estão fortemente associadas à caquexia, juntamente com a crescente conscientização sobre o diagnóstico precoce e as intervenções de tratamento.

- Além disso, o aumento dos investimentos em pesquisa e desenvolvimento, os avanços em terapias direcionadas e a crescente demanda por soluções eficazes de manejo nutricional e farmacológico estão posicionando os tratamentos para caquexia como um componente crítico para a melhoria dos resultados dos pacientes. Esses fatores combinados estão acelerando significativamente o crescimento do mercado global de tratamento da caquexia.

Análise de mercado para tratamento da caquexia

- Os tratamentos para caquexia, que incluem uma combinação de terapias farmacológicas, intervenções nutricionais e abordagens de cuidados de suporte, estão se tornando cada vez mais essenciais no manejo de pacientes com doenças crônicas como câncer, doença renal crônica e insuficiência cardíaca, devido à sua capacidade de atenuar a perda de peso severa e melhorar a qualidade de vida do paciente.

- A crescente demanda por soluções para o tratamento da caquexia é impulsionada principalmente pelo aumento da carga global de doenças crônicas, pela maior conscientização clínica sobre o manejo em estágios iniciais e pela crescente integração de terapias de suporte em protocolos de tratamento padrão em todos os sistemas de saúde.

- A América do Norte dominou o mercado de tratamento da caquexia, com a maior participação na receita, de 40,01% em 2025. Essa participação é caracterizada por uma infraestrutura de saúde avançada, fortes atividades de pesquisa e desenvolvimento e pela presença de empresas farmacêuticas líderes. Os EUA têm apresentado uma adoção significativa de novos medicamentos e estratégias terapêuticas para o tratamento da caquexia.

- A região Ásia-Pacífico deverá ser a de crescimento mais rápido no mercado de tratamento da caquexia durante o período de previsão, devido à crescente prevalência de doenças crônicas, à expansão do acesso aos serviços de saúde e ao aumento dos gastos com saúde em economias emergentes como a China e a Índia.

- O segmento de câncer dominou o mercado de tratamento da caquexia com uma participação de 43,2% em 2025, impulsionado pela alta incidência de caquexia relacionada ao câncer, pelo aumento do uso de medicamentos como dronabinol e acetato de megestrol e pelo crescente foco na melhoria do estado nutricional e da tolerância ao tratamento entre pacientes oncológicos.

Escopo do relatório e segmentação do mercado de tratamento da caquexia

|

Atributos |

Principais informações de mercado sobre o tratamento da caquexia |

|

Segmentos abrangidos |

|

|

Países abrangidos |

América do Norte

Europa

Ásia-Pacífico

Oriente Médio e África

Ámérica do Sul

|

|

Principais participantes do mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de informações de dados de valor agregado |

In addition to the insights on market scenarios such as market value, growth rate, segmentation, geographical coverage, and major players, the market reports curated by the Data Bridge Market Research also include in-depth expert analysis, patient epidemiology, pipeline analysis, pricing analysis, and regulatory framework |

Cachexia Treatment Market Trends

“Advancement in Targeted Therapies and Multimodal Treatment Approaches”

- A significant and accelerating trend in the global Cachexia treatment market is the growing focus on targeted therapies combined with nutritional and metabolic interventions. This integrated approach is significantly enhancing patient outcomes and disease management

- For instance, drugs such as Dronabinol and Megestrol acetate are increasingly being used alongside nutritional supplementation to improve appetite and weight gain in cachexia patients. Similarly, corticosteroids are utilized for short-term appetite stimulation and inflammation control

- Advancements in cachexia treatment enable personalized care strategies such as tailoring therapies based on underlying disease conditions and metabolic profiles. For instance, emerging research focuses on anti-inflammatory and anabolic agents to counter muscle wasting and improve strength. Furthermore, combination therapies offer patients more comprehensive disease management and improved quality of life

- The integration of pharmacological treatments with supportive care frameworks facilitates a more holistic approach to patient management. Through coordinated care involving physicians, dietitians, and caregivers, patients receive optimized treatment plans addressing both symptoms and underlying causes, creating a more effective healthcare delivery system

- This trend towards more personalized, multi-targeted, and patient-centric treatment solutions is fundamentally reshaping clinical approaches to cachexia management. Consequently, companies are developing innovative therapies that combine appetite stimulation, metabolic regulation, and anti-inflammatory effects to enhance treatment efficacy

- The demand for advanced cachexia treatments that offer integrated and effective disease management is growing rapidly across healthcare settings, as providers increasingly prioritize improved patient outcomes and quality of life

- Growing collaboration between pharmaceutical companies and research institutions is accelerating innovation and development of novel cachexia-specific therapies

Cachexia Treatment Market Dynamics

Driver

“Rising Burden of Chronic Diseases and Increasing Focus on Supportive Care”

- The increasing prevalence of chronic diseases such as cancer, chronic kidney disease, and heart failure, coupled with the growing emphasis on supportive and palliative care, is a significant driver for the heightened demand for cachexia treatments

- For instance, in recent years, several pharmaceutical companies have accelerated clinical trials targeting cachexia associated with cancer and chronic illnesses, focusing on improving patient survival and quality of life. Such strategies by key companies are expected to drive the cachexia treatment market growth in the forecast period

- As healthcare providers become more aware of the impact of cachexia on morbidity and mortality, treatment approaches are evolving to include early diagnosis, nutritional intervention, and pharmacological support, offering a comprehensive upgrade over conventional disease management

- Furthermore, the increasing integration of supportive therapies into standard treatment protocols is making cachexia management an essential component of chronic disease care, enhancing patient recovery and treatment tolerance

- The growing need for effective appetite stimulants, anti-inflammatory drugs, and anabolic agents, along with improved access to healthcare services, is propelling the adoption of cachexia treatments across hospitals, specialty clinics, and homecare settings. The trend towards patient-centric care and advancements in drug development further contribute to market growth

- Rising geriatric population globally, which is more susceptible to chronic diseases and cachexia, is further accelerating the demand for effective treatment solutions

- Increasing healthcare expenditure and supportive government initiatives for chronic disease management are contributing to improved access and adoption of cachexia treatments

Restraint/Challenge

“Limited Approved Therapies and Complex Disease Mechanism”

- Challenges surrounding the limited availability of approved and highly effective therapies for cachexia pose a significant barrier to market growth, as the condition involves complex metabolic and inflammatory pathways that are difficult to target effectively

- For instance, variability in patient response to existing treatments and the lack of standardized therapeutic guidelines have made it difficult for healthcare providers to achieve consistent outcomes in cachexia management

- Addressing these challenges requires extensive clinical research, improved understanding of disease biology, and the development of targeted therapies. In addition, regulatory hurdles and stringent approval processes for new drugs can delay market entry and limit treatment availability

- The relatively high cost of emerging therapies and supportive care interventions can also act as a barrier, particularly in low- and middle-income regions where access to advanced treatments is limited

- While ongoing research is expanding the treatment landscape, the complexity of cachexia and the need for multi-modal approaches continue to hinder rapid adoption. Overcoming these challenges through innovation, regulatory support, and increased healthcare awareness will be critical for sustained market growth

- O conhecimento limitado e o subdiagnóstico da caquexia nos estágios iniciais restringem ainda mais a intervenção terapêutica oportuna e a expansão do mercado.

- A falta de diretrizes de tratamento universalmente aceitas e de protocolos de atendimento padronizados gera inconsistências nas práticas clínicas e prejudica o crescimento geral do mercado.

Escopo do mercado de tratamento da caquexia

O mercado é segmentado com base em medicamentos, indicação, via de administração, forma farmacêutica, usuários finais e canal de distribuição.

- Por meio de drogas

Com base nos medicamentos, o mercado de tratamento da caquexia é segmentado em dronabinol, acetato de megestrol, corticosteroides e outros. O segmento de acetato de megestrol dominou o mercado com a maior participação na receita em 2025, impulsionado por sua forte adoção clínica para estimulação do apetite e ganho de peso em pacientes com caquexia, particularmente em contextos oncológicos. Sua eficácia comprovada, facilidade de administração oral e custo relativamente favorável o tornam uma terapia de primeira linha preferencial. Além disso, sua ampla disponibilidade em farmácias hospitalares e de varejo aumenta o acesso dos pacientes. A longa presença do medicamento em protocolos de tratamento fortalece ainda mais a confiança dos médicos e as taxas de prescrição. O uso crescente em casos de caquexia associada a doenças crônicas também contribui para a demanda sustentada.

Prevê-se que o segmento do dronabinol apresente a taxa de crescimento mais rápida entre 2026 e 2033, impulsionado pelo seu uso crescente na estimulação do apetite e no controle da náusea em pacientes com câncer. A crescente evidência clínica que apoia as terapias à base de canabinoides está impulsionando sua adoção global. Além disso, a maior aceitação regulatória em diversas regiões está acelerando sua comercialização. A capacidade do medicamento de melhorar a ingestão calórica e o conforto do paciente está impulsionando sua preferência entre os profissionais de saúde. A crescente conscientização sobre terapias alternativas e complementares também contribui para sua adoção. Seu potencial para melhorar a qualidade de vida o torna um importante fator de crescimento neste segmento.

- Por indicação

Com base na indicação, o mercado é segmentado em câncer, insuficiência cardíaca congestiva (ICC), artrite reumatoide, doença renal crônica, fibrose cística e doença pulmonar obstrutiva crônica (DPOC). O segmento de câncer dominou o mercado com a maior participação na receita, de 43,2% em 2025, impulsionado pela alta prevalência de caquexia relacionada ao câncer e seu impacto significativo na sobrevida do paciente e na tolerância ao tratamento. A caquexia é comumente observada em estágios avançados do câncer, tornando-se uma área de foco primário para intervenção terapêutica. A disponibilidade de múltiplas opções de tratamento e o forte foco clínico em cuidados oncológicos de suporte reforçam ainda mais essa dominância. Além disso, o aumento dos investimentos em pesquisa oncológica está expandindo as possibilidades de tratamento para o manejo da caquexia. A integração de terapias nutricionais e farmacológicas também está aprimorando os resultados do tratamento nesse segmento.

O segmento de doença pulmonar obstrutiva crônica (DPOC) deverá apresentar o crescimento mais rápido durante o período de previsão, impulsionado pelo aumento da carga global de doenças respiratórias e pelo reconhecimento crescente da caquexia em pacientes com DPOC. A caquexia associada à DPOC está ganhando importância clínica devido ao seu impacto na progressão da doença e na mortalidade. A crescente conscientização entre os profissionais de saúde está melhorando as taxas de diagnóstico e tratamento. Além disso, os avanços em cuidados respiratórios e terapias de suporte estão contribuindo para a expansão do segmento. O foco crescente em pesquisas sobre caquexia não relacionada ao câncer também está impulsionando o crescimento. A necessidade de um manejo abrangente da doença em pacientes com DPOC deverá impulsionar a demanda sustentada.

- Por via administrativa

Com base na via de administração, o mercado é segmentado em oral, parenteral e outras. O segmento oral dominou o mercado com a maior participação na receita em 2025, impulsionado pela sua conveniência, natureza não invasiva e alta adesão do paciente. Medicamentos orais como o acetato de megestrol e o dronabinol são amplamente preferidos para tratamento a longo prazo, especialmente em ambientes domiciliares. A facilidade de administração sem a necessidade de supervisão médica aumenta ainda mais sua adoção. Além disso, os medicamentos orais são economicamente viáveis e amplamente disponíveis em diversos canais de distribuição. Sua compatibilidade com protocolos de manejo de doenças crônicas favorece o uso contínuo.

Prevê-se que o segmento parenteral apresente a taxa de crescimento mais rápida entre 2026 e 2033, impulsionado pela sua eficácia em casos graves que exigem ação terapêutica rápida. A administração parenteral garante maior biodisponibilidade e início de ação mais rápido, tornando-a ideal para pacientes hospitalizados. O aumento das internações hospitalares devido a doenças crônicas avançadas está impulsionando a demanda por terapias injetáveis. Além disso, os avanços nas tecnologias de infusão estão aprimorando a administração do tratamento. A crescente necessidade de controle imediato dos sintomas também contribui para o crescimento do segmento. Espera-se que seu uso em unidades de terapia intensiva se expanda significativamente.

- Por forma farmacêutica

Com base na forma farmacêutica, o mercado é segmentado em comprimidos, injetáveis e outros. O segmento de comprimidos dominou o mercado com a maior participação na receita em 2025, impulsionado pela sua facilidade de uso, custo-benefício e adequação para terapia de longo prazo. Os comprimidos são amplamente prescritos devido à sua conveniência na administração e armazenamento. Sua compatibilidade com medicamentos orais, como o acetato de megestrol e o dronabinol, fortalece ainda mais sua posição no mercado. Além disso, os comprimidos são facilmente distribuídos por meio de farmácias físicas e online, aumentando a acessibilidade. Seu papel em ambientes ambulatoriais e de cuidados domiciliares também contribui para sua dominância.

O segmento de injetáveis deverá apresentar o crescimento mais rápido durante o período de previsão, impulsionado pela crescente demanda por tratamentos rápidos e eficazes em ambientes de cuidados intensivos. Os medicamentos injetáveis são particularmente benéficos para pacientes que não toleram medicamentos orais. Hospitais e clínicas especializadas são os principais usuários de formulações injetáveis. Além disso, os avanços nos sistemas de administração de medicamentos injetáveis estão melhorando a eficácia e os resultados para os pacientes. A crescente necessidade de tratamento em terapia intensiva também impulsiona a demanda. A crescente adoção clínica em casos graves sustenta a expansão do segmento.

- Por usuários finais

Com base nos usuários finais, o mercado é segmentado em hospitais, clínicas especializadas, atendimento domiciliar e outros. O segmento de hospitais dominou o mercado com a maior participação na receita em 2025, impulsionado pelo alto fluxo de pacientes para tratamento de doenças crônicas e câncer. Os hospitais oferecem atendimento integral, incluindo diagnóstico, tratamento farmacológico e suporte nutricional. A presença de profissionais de saúde qualificados e infraestrutura avançada contribui para o manejo eficaz da caquexia. Além disso, os hospitais são fundamentais para ensaios clínicos e adoção de novas terapias. Seu papel no manejo de casos graves e complexos reforça ainda mais sua posição dominante.

Prevê-se que o segmento de cuidados domiciliares apresente a taxa de crescimento mais rápida entre 2026 e 2033, impulsionado pela crescente preferência por tratamento em casa e cuidados de longo prazo. Os cuidados domiciliares oferecem conveniência, redução de custos com saúde e maior conforto para o paciente. A disponibilidade de medicamentos orais e soluções de monitoramento remoto reforça essa tendência. Além disso, o aumento da população idosa está impulsionando a demanda por cuidados domiciliares. A crescente conscientização sobre o gerenciamento de doenças crônicas também contribui para o crescimento. A transição para modelos de saúde centrados no paciente deverá sustentar essa tendência.

- Por canal de distribuição

Com base no canal de distribuição, o mercado é segmentado em farmácia hospitalar, farmácia de varejo, farmácia online e outros. O segmento de farmácia hospitalar dominou o mercado com a maior participação na receita em 2025, impulsionado pelo alto volume de prescrições geradas em ambientes hospitalares. As farmácias hospitalares garantem a disponibilidade de medicamentos especializados necessários para casos agudos e graves. Sua integração com os sistemas hospitalares permite uma distribuição de medicamentos eficiente e oportuna. Além disso, desempenham um papel fundamental na dispensação de terapias recém-aprovadas. A presença de farmacêuticos treinados contribui ainda mais para o gerenciamento adequado da medicação.

The online pharmacy segment is expected to witness the fastest growth during the forecast period, driven by increasing digitalization and growing consumer preference for convenience. Online platforms provide easy access to medications with home delivery services. This is particularly beneficial for patients requiring long-term therapy. Furthermore, competitive pricing and discounts are attracting more consumers. Rising internet penetration and e-commerce adoption are accelerating growth. The shift toward digital healthcare solutions is expected to further boost this segment.

Cachexia Treatment Market Regional Analysis

- North America dominated the cachexia treatment market with the largest revenue share of 40.01% in 2025, characterized by advanced healthcare infrastructure, strong research and development activities, and the presence of leading pharmaceutical companies

- Healthcare providers in the region place significant emphasis on early diagnosis, supportive care, and the use of pharmacological treatments such as Dronabinol and Megestrol acetate to improve patient outcomes and quality of life

- This widespread adoption is further supported by high healthcare expenditure, increasing research and development activities, and a strong presence of pharmaceutical companies, along with growing awareness about cachexia management, establishing advanced treatment solutions as a key component of chronic disease care

U.S. Cachexia Treatment Market Insight

The U.S. Cachexia treatment market captured the largest revenue share of 81% in 2025 within North America, fueled by the high prevalence of chronic diseases such as cancer and chronic kidney disease and the strong presence of advanced healthcare infrastructure. Healthcare providers are increasingly prioritizing early diagnosis and comprehensive management of cachexia through pharmacological and nutritional interventions. The growing adoption of drugs such as Dronabinol and Megestrol acetate, combined with robust clinical research activities, further propels the market. Moreover, the increasing focus on improving patient quality of life and supportive care integration is significantly contributing to the market's expansion.

Europe Cachexia Treatment Market Insight

The Europe cachexia treatment market is projected to expand at a substantial CAGR throughout the forecast period, primarily driven by increasing awareness of chronic disease management and the rising burden of conditions such as cancer, COPD, and heart failure. The increase in aging population, coupled with improved healthcare access, is fostering the adoption of cachexia treatments. European healthcare systems are also emphasizing early intervention and multidisciplinary care approaches. The region is experiencing significant growth across hospital and homecare settings, with cachexia treatments being incorporated into comprehensive disease management programs in both acute and long-term care environments.

U.K. Cachexia Treatment Market Insight

The U.K. cachexia treatment market is anticipated to grow at a noteworthy CAGR during the forecast period, driven by the increasing prevalence of chronic illnesses and a growing focus on supportive and palliative care. In addition, concerns regarding patient quality of life and disease-related complications are encouraging healthcare providers to adopt targeted treatment solutions. The country’s strong public healthcare system and expanding clinical research initiatives are expected to stimulate market growth. The integration of pharmacological therapies with nutritional support is becoming increasingly common, further enhancing treatment outcomes.

Germany Cachexia Treatment Market Insight

The Germany cachexia treatment market is expected to expand at a considerable CAGR during the forecast period, fueled by rising awareness of disease-related malnutrition and the demand for advanced therapeutic solutions. Germany’s well-developed healthcare infrastructure, combined with its emphasis on medical innovation and research, promotes the adoption of cachexia treatments across hospitals and specialty clinics. The integration of pharmacological therapies with supportive care is also becoming increasingly prevalent. A strong preference for effective and evidence-based treatment approaches aligns with local clinical practices and patient expectations.

Asia-Pacific Cachexia Treatment Market Insight

The Asia-Pacific cachexia treatment market is poised to grow at the fastest CAGR during the forecast period of 2026 to 2033, driven by increasing prevalence of chronic diseases, rising healthcare expenditure, and improving access to medical services in countries such as China, Japan, and India. The region's growing focus on healthcare infrastructure development, supported by government initiatives, is driving the adoption of cachexia treatments. Furthermore, as awareness regarding disease-related malnutrition increases, the demand for effective treatment options is expanding to a wider patient population.

Japan Cachexia Treatment Market Insight

The Japan cachexia treatment market is gaining momentum due to the country’s aging population, advanced healthcare system, and strong focus on patient care. The Japanese market places significant emphasis on managing chronic diseases and improving patient quality of life, driving the adoption of cachexia treatments. The integration of pharmacological therapies with nutritional and supportive care solutions is fueling growth. Moreover, Japan's high prevalence of age-related conditions is likely to spur demand for effective and accessible cachexia management solutions in both hospital and homecare settings.

India Cachexia Treatment Market Insight

The India cachexia treatment market accounted for the largest market revenue share in Asia Pacific in 2025, attributed to the country's growing burden of chronic diseases, expanding healthcare infrastructure, and increasing awareness about disease management. India stands as one of the rapidly growing markets for supportive care therapies, and cachexia treatments are becoming increasingly important across hospitals, specialty clinics, and homecare settings. The push towards improving healthcare access, along with the availability of cost-effective treatment options and generic drugs, are key factors propelling the market in India.

Cachexia Treatment Market Share

The Cachexia Treatment industry is primarily led by well-established companies, including:

- Pfizer Inc. (U.S.)

- Novartis AG (Switzerland)

- Merck & Co., Inc. (U.S.)

- Bristol-Myers Squibb Company (U.S.)

- Eli Lilly and Company (U.S.)

- F. Hoffmann-La Roche Ltd (Switzerland)

- Sanofi (France)

- GSK plc (U.K.)

- AbbVie Inc. (U.S.)

- Astellas Pharma Inc. (Japan)

- Takeda Pharmaceutical Company Limited (Japan)

- Boehringer Ingelheim International GmbH (Germany)

- Teva Pharmaceutical Industries Ltd. (Israel)

- Daiichi Sankyo Company, Limited (Japan)

- Otsuka Pharmaceutical Co., Ltd. (Japan)

- Helsinn Healthcare SA (Switzerland)

- Amgen Inc. (U.S.)

- Ipsen Pharma (France)

- Actimed Therapeutics Ltd. (U.K.)

- Aeterna Zentaris Inc. (Canada)

What are the Recent Developments in Global Cachexia Treatment Market?

- In September 2025, Artelo Biosciences reported successful Phase II trial results for its drug candidate ART27.13 for cancer cachexia, demonstrating promising efficacy and safety outcomes. The therapy, if approved, has the potential to become one of the first targeted treatments specifically addressing cancer cachexia, marking a significant advancement in a field with limited approved therapies

- In May 2025, Pfizer advanced its cachexia pipeline by preparing for Phase III trials of ponsegromab following encouraging mid-stage results. This development reflects increasing industry investment in late-stage clinical programs aimed at addressing unmet needs in cachexia treatment, particularly in oncology-related cases

- In April 2025, Endevica Bio announced the first-patient dosing in its Phase 2 clinical trial (B07) for a novel cachexia treatment, focusing on patients with metastatic colorectal cancer undergoing chemotherapy. The study is designed as a prophylactic approach, aiming to prevent cachexia onset rather than treating it after progression, highlighting a shift toward early intervention strategies in cachexia management

- In September 2024, Pfizer announced positive Phase 2 trial results for its monoclonal antibody ponsegromab, which targets GDF-15, a key driver of cachexia. The study showed improvements in body weight, muscle mass, and patient quality of life, reinforcing the growing importance of targeted biologics in cachexia treatment development

- Em setembro de 2024, pesquisadores do Centro Médico da Universidade de Rochester relataram que o ponesegromab melhorou significativamente o ganho de peso e a atividade física em pacientes com caquexia cancerosa durante a avaliação clínica. O estudo destacou o perfil de segurança favorável do medicamento e seu potencial para superar os estimulantes de apetite tradicionais, indicando um grande avanço nas terapias direcionadas à caquexia.

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.