Global Cardasil Treatment Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

3.02 Billion

USD

4.30 Billion

2024

2032

USD

3.02 Billion

USD

4.30 Billion

2024

2032

| 2025 –2032 | |

| USD 3.02 Billion | |

| USD 4.30 Billion | |

| % | |

|

Segmentação do mercado global de tratamento da arteriopatia cerebral autossômica dominante com infartos subcorticais e leucoencefalopatia (CADASIL), por tipo de tratamento (fisioterapia, terapia ocupacional, terapia trombolítica e outros), medicamentos (antiplaquetários, inibidores da acetilcolinesterase, anticonvulsivantes e outros), via de administração (oral e parenteral), usuários finais (hospitais, assistência domiciliar, clínicas especializadas e outros), canal de distribuição (farmácias hospitalares, farmácias de varejo e outros) - Tendências e previsões do setor até 2032.

Tamanho do mercado de tratamento da arteriopatia cerebral autossômica dominante com infartos subcorticais e leucoencefalopatia (CADASIL)

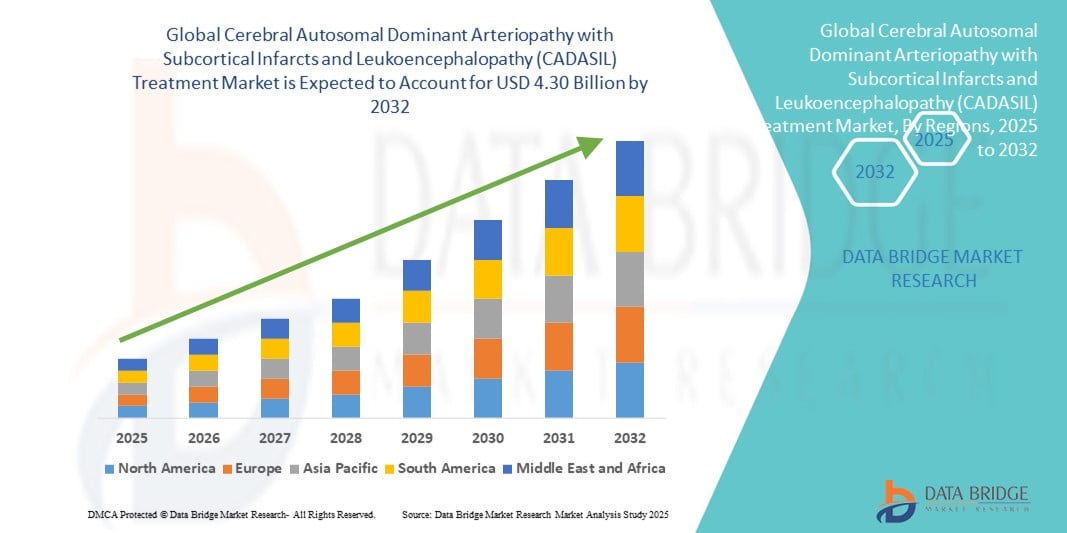

- O mercado global de tratamento da arteriopatia cerebral autossômica dominante com infartos subcorticais e leucoencefalopatia (CADASIL) foi avaliado em US$ 3,02 bilhões em 2024 e deverá atingir US$ 4,30 bilhões até 2032 , com uma taxa de crescimento anual composta (CAGR) de 4,50% durante o período de previsão.

- O crescimento do mercado é impulsionado principalmente pelo aumento da conscientização e pelo aprimoramento do diagnóstico de doenças genéticas raras, juntamente com os avanços em terapias direcionadas e medicina personalizada para condições neurológicas.

- Além disso, a crescente demanda dos pacientes por opções de tratamento eficazes, seguras e acessíveis para CADASIL está incentivando o desenvolvimento e a adoção de abordagens terapêuticas inovadoras. Esses fatores, em conjunto, estão promovendo a expansão do mercado, aumentando significativamente a trajetória de crescimento da indústria de tratamento de CADASIL.

Análise de mercado para o tratamento da arteriopatia cerebral autossômica dominante com infartos subcorticais e leucoencefalopatia (CADASIL)

- Os tratamentos para CADASIL, incluindo fisioterapia, terapia ocupacional, terapia trombolítica, agentes antiplaquetários, inibidores da acetilcolinesterase e anticonvulsivantes, são cada vez mais vitais para o controle dessa rara doença genética, ajudando a melhorar os resultados para os pacientes e a retardar a progressão da doença.

- A crescente demanda por tratamentos para CADASIL é impulsionada principalmente pelos avanços em testes genéticos e diagnóstico precoce, pela maior conscientização entre profissionais de saúde e pacientes e pela crescente adoção de estratégias de medicina de precisão adaptadas a perfis genéticos individuais.

- A América do Norte dominou o mercado de tratamento da arteriopatia cerebral autossômica dominante com infartos subcorticais e leucoencefalopatia (CADASIL), com a maior participação na receita, de 40,5% em 2024. Esse resultado foi impulsionado pela infraestrutura de saúde avançada, pela ampla disponibilidade de atendimento neurológico especializado e pela pesquisa e desenvolvimento ativos por importantes empresas farmacêuticas e de biotecnologia. Os EUA lideraram os ensaios clínicos e a adoção de terapias inovadoras.

- A região Ásia-Pacífico deverá ser a de crescimento mais rápido no mercado de tratamento da arteriopatia cerebral autossômica dominante com infartos subcorticais e leucoencefalopatia (CADASIL) durante o período de previsão, devido à crescente conscientização sobre doenças neurológicas raras, à expansão da infraestrutura de saúde e ao acesso facilitado a diagnósticos e terapias avançadas em países como China e Índia.

- Os agentes antiplaquetários dominaram o mercado de tratamento da arteriopatia cerebral autossômica dominante com infartos subcorticais e leucoencefalopatia (CADASIL) em 2024, com uma participação de mercado de 40,6%, refletindo seu uso disseminado na prevenção de AVC e no controle de complicações vasculares associadas à doença.

Escopo do relatório e segmentação do mercado de tratamento da arteriopatia cerebral autossômica dominante com infartos subcorticais e leucoencefalopatia (CADASIL)

|

Atributos |

Principais informações de mercado sobre o tratamento da arteriopatia cerebral autossômica dominante com infartos subcorticais e leucoencefalopatia (CADASIL) |

|

Segmentos abrangidos |

|

|

Países abrangidos |

América do Norte

Europa

Ásia-Pacífico

Oriente Médio e África

Ámérica do Sul

|

|

Principais participantes do mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de informações de dados de valor agregado |

Além das informações sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais participantes, os relatórios de mercado elaborados pela Data Bridge Market Research também incluem análises aprofundadas de especialistas, análises de preços, análises de participação de marcas, pesquisas com consumidores, análises demográficas, análises da cadeia de suprimentos, análises da cadeia de valor, visão geral de matérias-primas/insumos, critérios de seleção de fornecedores, análise PESTLE, análise de Porter e estrutura regulatória. |

Tendências do mercado de tratamento da arteriopatia cerebral autossômica dominante com infartos subcorticais e leucoencefalopatia (CADASIL)

Avanços em testes genéticos e terapias direcionadas

- Uma tendência significativa no mercado global de tratamento da CADASIL é a crescente integração de testes genéticos avançados com o desenvolvimento de opções terapêuticas direcionadas. Essas inovações estão aprimorando o diagnóstico precoce e possibilitando estratégias de tratamento mais personalizadas para os pacientes.

- Por exemplo, os painéis de sequenciamento de nova geração permitem que os médicos identifiquem mutações no gene NOTCH3 com alta precisão, facilitando a intervenção precoce e melhorando o manejo do paciente. Da mesma forma, novas terapias estão sendo adaptadas para tratar a disfunção vascular e os sintomas neurológicos específicos de pacientes com CADASIL.

- Os avanços nas abordagens de tratamento, como regimes de medicação personalizados e estratégias neuroprotetoras, permitem um melhor controle dos episódios pós-AVC, do declínio cognitivo e dos sintomas de enxaqueca. Ensaios clínicos em andamento também estão explorando terapias modificadoras da doença com o objetivo de retardar sua progressão.

- A integração dessas inovações diagnósticas e terapêuticas com registros eletrônicos de saúde e sistemas de monitoramento remoto promove um atendimento mais coordenado, permitindo que os médicos acompanhem as respostas dos pacientes e otimizem os planos de tratamento ao longo do tempo.

- Essa tendência em direção à medicina de precisão e à intervenção precoce está remodelando fundamentalmente as expectativas dos pacientes em relação ao tratamento da CADASIL. Consequentemente, empresas farmacêuticas e de biotecnologia estão investindo em pesquisas para o desenvolvimento de medicamentos direcionados e terapias de suporte que atendam especificamente ao perfil genético e clínico da doença.

- A adoção de diagnósticos avançados e terapias personalizadas está crescendo rapidamente em hospitais e clínicas especializadas, à medida que pacientes e profissionais de saúde priorizam soluções de tratamento oportunas, eficazes e adaptadas às suas necessidades.

Dinâmica do mercado de tratamento da arteriopatia cerebral autossômica dominante com infartos subcorticais e leucoencefalopatia (CADASIL)

Motorista

Aumento da conscientização e diagnóstico precoce impulsionam a adoção do tratamento.

- A crescente conscientização sobre a CADASIL entre profissionais de saúde e pacientes, aliada aos avanços nos testes genéticos, é um fator-chave para o aumento da demanda por opções de tratamento.

- Por exemplo, em 2024, diversos centros clínicos na América do Norte e na Europa expandiram seus programas de triagem para CADASIL, utilizando painéis genéticos avançados para identificar precocemente pacientes em risco. Espera-se que essas iniciativas impulsionem o crescimento do mercado no período previsto.

- O diagnóstico precoce permite intervenções oportunas com agentes antiplaquetários, terapias de suporte e controle dos sintomas, melhorando os resultados para o paciente e reduzindo o risco de complicações graves.

- Além disso, a crescente ênfase na medicina de precisão e em planos de tratamento personalizados incentiva os profissionais de saúde a adotarem novas abordagens terapêuticas.

- A crescente conscientização e o apoio dos pacientes com doenças neurológicas raras estão incentivando hospitais e clínicas especializadas a oferecerem atendimento integral, incluindo aconselhamento genético, monitoramento do tratamento e terapias de suporte.

Restrição/Desafio

Altos custos de tratamento e conhecimento limitado em regiões emergentes.

- O alto custo dos testes diagnósticos avançados e das terapias direcionadas para CADASIL representa uma barreira significativa para uma maior penetração no mercado, particularmente em regiões em desenvolvimento com infraestrutura de saúde limitada.

- Por exemplo, o preço dos testes genéticos e das novas opções terapêuticas pode ser proibitivo para alguns pacientes, limitando o acesso e a adoção.

- Além disso, a falta de conhecimento e compreensão da CADASIL entre médicos de clínica geral e pacientes em mercados emergentes atrasa o diagnóstico e o início do tratamento.

- Abordar esses desafios por meio da educação do paciente, treinamento de profissionais de saúde, expansão da cobertura de planos de saúde e desenvolvimento de terapias custo-efetivas será fundamental para melhorar o acesso ao tratamento.

- Os esforços contínuos das empresas farmacêuticas e das organizações de saúde para oferecer soluções acessíveis, juntamente com campanhas de conscientização, serão vitais para o crescimento sustentado do mercado e para a melhoria dos resultados para os pacientes.

Escopo do mercado de tratamento da arteriopatia cerebral autossômica dominante com infartos subcorticais e leucoencefalopatia (CADASIL)

O mercado é segmentado com base no tipo de tratamento, medicamentos, via de administração, usuários finais e canal de distribuição.

- Por tipo de tratamento

Com base no tipo de tratamento, o mercado de tratamento da arteriopatia cerebral autossômica dominante com infartos subcorticais e leucoencefalopatia (CADASIL) é segmentado em fisioterapia, terapia ocupacional, terapia trombolítica e outros. O segmento de fisioterapia dominou o mercado com a maior participação na receita, em torno de 42,5% em 2024. A fisioterapia é amplamente utilizada para o manejo de comprometimentos de mobilidade, episódios semelhantes a AVC e deterioração neurológica geral associada à CADASIL. Ela ajuda os pacientes a manterem a independência funcional, melhora a qualidade de vida e reduz o ônus a longo prazo para os cuidadores. O domínio do segmento é sustentado pela forte adoção em hospitais e clínicas especializadas, onde são implementados programas estruturados de reabilitação. Além disso, a disponibilidade de terapeutas treinados e protocolos estabelecidos para doenças neurológicas raras impulsiona a demanda contínua por fisioterapia no manejo da CADASIL.

Espera-se que o segmento de Terapia Ocupacional apresente o crescimento mais rápido entre 2025 e 2032, devido ao crescente reconhecimento de seu papel em ajudar pacientes a manterem suas atividades diárias, apesar de deficiências cognitivas ou motoras. A terapia ocupacional concentra-se em capacitar os pacientes a se adaptarem aos desafios funcionais, utilizando dispositivos de auxílio e intervenções personalizadas para preservar a autonomia. A crescente conscientização entre profissionais de saúde e cuidadores sobre os benefícios da intervenção precoce da terapia ocupacional, aliada à expansão dos serviços de clínicas especializadas em mercados desenvolvidos e emergentes, está impulsionando a adoção desse tratamento.

- Por meio de drogas

Com base nos medicamentos, o mercado de tratamento da arteriopatia cerebral autossômica dominante com infartos subcorticais e leucoencefalopatia (CADASIL) é segmentado em agentes antiplaquetários, inibidores da acetilcolinesterase, anticonvulsivantes e outros. O segmento de agentes antiplaquetários dominou o mercado com 40,6% de participação em 2024, visto que esses medicamentos são amplamente prescritos para prevenir acidente vascular cerebral e complicações vasculares, que são os principais riscos em pacientes com CADASIL. Sua eficácia na redução de eventos isquêmicos recorrentes os torna uma opção de tratamento padrão em hospitais e clínicas especializadas. O domínio do mercado é ainda sustentado pela alta adesão dos pacientes à terapia antiplaquetária oral, pelo custo relativamente menor em comparação com as terapias-alvo emergentes e pela forte familiaridade dos médicos com esses medicamentos.

Prevê-se que o segmento de inibidores da acetilcolinesterase seja o de crescimento mais rápido durante o período de previsão, impulsionado por pesquisas clínicas em andamento que exploram seu potencial para melhorar as funções cognitivas e atenuar os sintomas relacionados à demência em pacientes com CADASIL. O foco crescente no manejo sintomático do comprometimento cognitivo e o número cada vez maior de pacientes diagnosticados precocemente devido a testes genéticos avançados estão acelerando a adoção desses medicamentos. As empresas farmacêuticas também estão investindo no desenvolvimento de novas formulações com eficácia e tolerabilidade aprimoradas, contribuindo para o rápido crescimento desse segmento.

- Por via administrativa

Com base na via de administração, o mercado de tratamento da arteriopatia cerebral autossômica dominante com infartos subcorticais e leucoencefalopatia (CADASIL) é segmentado em oral e parenteral. O segmento oral dominou o mercado em 2024, com 65% de participação, refletindo sua conveniência, facilidade de administração e alta adesão do paciente. A maioria dos antiplaquetários, inibidores da acetilcolinesterase e anticonvulsivantes está disponível na forma oral, permitindo que os pacientes gerenciem a terapia em casa com supervisão clínica mínima. Hospitais e serviços de assistência domiciliar preferem medicamentos orais para o tratamento ambulatorial devido aos custos mais baixos e à maior facilidade de adesão a longo prazo.

Espera-se que o segmento de terapia parenteral apresente o crescimento mais rápido durante o período de previsão, devido ao desenvolvimento de terapias injetáveis para intervenções modificadoras da doença e agentes neuroprotetores direcionados. À medida que novos produtos biológicos e terapias avançadas entram em ensaios clínicos, a administração parenteral torna-se necessária para garantir a biodisponibilidade e a eficácia, principalmente em pacientes com sintomas graves ou progressivos. A expansão da infraestrutura de clínicas especializadas e o treinamento para administração de terapia parenteral também contribuem para esse crescimento.

- Por usuários finais

Com base nos usuários finais, o mercado de tratamento da arteriopatia cerebral autossômica dominante com infartos subcorticais e leucoencefalopatia (CADASIL) é segmentado em Hospitais, Atendimento Domiciliar, Clínicas Especializadas e Outros. O segmento de Hospitais dominou o mercado com 50% de participação em 2024, pois oferece atendimento estruturado, acesso a neurologistas especializados, programas de reabilitação e monitoramento contínuo dos resultados do tratamento. Os hospitais são o principal ponto de contato para diagnóstico, início da terapia e manejo de complicações, tornando-se essenciais no tratamento da CADASIL. A disponibilidade de equipes multidisciplinares e abordagens de tratamento integradas nos hospitais fortalece ainda mais a posição desse segmento no mercado.

O segmento de Clínicas Especializadas deverá apresentar o crescimento mais rápido durante o período de previsão, impulsionado pelo aumento na criação de centros de doenças raras e clínicas focadas em neurologia. Essas clínicas oferecem atendimento personalizado ao paciente, acesso a ferramentas de diagnóstico avançadas e participação em ensaios clínicos, o que atrai pacientes com CADASIL que buscam tratamento especializado. A crescente conscientização sobre a CADASIL e o encaminhamento precoce por médicos de atenção primária estão acelerando a adoção de serviços de clínicas especializadas, principalmente em regiões desenvolvidas.

- Por canal de distribuição

Com base no canal de distribuição, o mercado de tratamento da arteriopatia cerebral autossômica dominante com infartos subcorticais e leucoencefalopatia (CADASIL) é segmentado em farmácias hospitalares, farmácias de varejo e outros. O segmento de farmácias hospitalares dominou o mercado com 55% de participação em 2024, devido à dispensação estruturada de terapias prescritas, especialmente antiplaquetários e medicamentos de suporte, e ao monitoramento rigoroso da adesão do paciente ao tratamento. Os hospitais frequentemente integram os serviços farmacêuticos à assistência clínica, garantindo o acesso oportuno aos medicamentos e reduzindo o risco de complicações.

O segmento de farmácias de varejo deverá apresentar o crescimento mais rápido durante o período de previsão, impulsionado pela crescente adoção de cuidados domiciliares, pela maior disponibilidade de medicamentos em farmácias locais e pelo aumento da conscientização dos pacientes sobre o manejo da CADASIL. A expansão das redes de farmácias de varejo em economias emergentes e o crescimento dos serviços de farmácia online também facilitam o acesso a medicamentos, impulsionando a adoção desse segmento. A crescente popularidade dos serviços de farmácia online também facilita o acesso a medicamentos, impulsionando a adoção do segmento.

Análise Regional do Mercado de Tratamento da Arteriopatia Cerebral Autossômica Dominante com Infartos Subcorticais e Leucoencefalopatia (CADASIL)

- A América do Norte dominou o mercado de tratamento da arteriopatia cerebral autossômica dominante com infartos subcorticais e leucoencefalopatia (CADASIL), com a maior participação na receita, de 40,5% em 2024. Esse resultado foi impulsionado pela infraestrutura de saúde avançada, pela ampla disponibilidade de atendimento neurológico especializado e pela pesquisa e desenvolvimento ativos por importantes empresas farmacêuticas e de biotecnologia. Os EUA lideraram os ensaios clínicos e a adoção de terapias inovadoras.

- Pacientes e profissionais de saúde da região priorizam o diagnóstico precoce, o acesso a equipes multidisciplinares e opções de tratamento avançadas, como terapia antiplaquetária e reabilitação de suporte, que são essenciais para o controle dos sintomas neurológicos progressivos da CADASIL.

- A ampla adoção de testes genéticos, aliada a diretrizes clínicas bem estabelecidas e à forte atividade de pesquisa e desenvolvimento por parte de empresas farmacêuticas e de biotecnologia, reforça ainda mais a posição de liderança da América do Norte no mercado de tratamento da CADASIL.

Análise do Mercado de Tratamento da Arteriopatia Cerebral Autossômica Dominante com Infartos Subcorticais e Leucoencefalopatia (CADASIL) nos EUA

O mercado de tratamento da arteriopatia cerebral autossômica dominante com infartos subcorticais e leucoencefalopatia (CADASIL) nos EUA detinha a maior participação de receita na América do Norte em 2024, impulsionado pela ampla disponibilidade de ferramentas diagnósticas avançadas, incluindo testes genéticos para mutações no gene NOTCH3, e pela crescente conscientização sobre doenças neurológicas raras. Os pacientes priorizam cada vez mais o diagnóstico precoce e o manejo eficaz de episódios de AVC, declínio cognitivo e sintomas de enxaqueca associados à CADASIL. A adoção de terapia antiplaquetária, programas de reabilitação e tratamentos de suporte direcionados em hospitais e clínicas especializadas fortalece ainda mais o crescimento do mercado. Além disso, a robusta atividade de pesquisa e desenvolvimento, juntamente com a participação ativa em ensaios clínicos, apoia a introdução de terapias inovadoras, impulsionando a expansão do mercado nos EUA.

Análise do mercado europeu de tratamento da arteriopatia cerebral autossômica dominante com infartos subcorticais e leucoencefalopatia (CADASIL).

Prevê-se que o mercado europeu de tratamento da arteriopatia cerebral autossômica dominante com infartos subcorticais e leucoencefalopatia (CADASIL) expanda a uma taxa de crescimento anual composta (CAGR) substancial durante o período de previsão, impulsionado principalmente pela crescente conscientização sobre doenças genéticas raras, pelo aumento do investimento em pesquisa neurológica e pela infraestrutura de saúde bem estabelecida. A crescente urbanização e a expansão de centros neurológicos especializados contribuem para taxas de diagnóstico mais elevadas, enquanto os programas governamentais de apoio ao manejo de doenças raras incentivam os pacientes a buscar o tratamento adequado. O forte foco da Europa na segurança do paciente, na intervenção precoce e na integração do atendimento clínico com o aconselhamento genético apoia a crescente adoção de terapias para CADASIL em hospitais e clínicas especializadas.

Análise do mercado de tratamento da arteriopatia cerebral autossômica dominante com infartos subcorticais e leucoencefalopatia (CADASIL) no Reino Unido

Prevê-se que o mercado de tratamento da arteriopatia cerebral autossômica dominante com infartos subcorticais e leucoencefalopatia (CADASIL) no Reino Unido cresça a uma taxa composta de crescimento anual (CAGR) notável durante o período de previsão, impulsionado pela maior conscientização entre profissionais de saúde e pacientes sobre a detecção precoce e o manejo da doença. O aumento da prevalência de acidente vascular cerebral (AVC) e distúrbios cognitivos, aliado a políticas de saúde robustas que apoiam o tratamento de doenças raras, motiva a adoção de soluções avançadas de diagnóstico e tratamento. Além disso, a presença de clínicas neurológicas especializadas, juntamente com uma infraestrutura consolidada de saúde digital e telemedicina, facilita o acesso dos pacientes a tratamentos e monitoramento contínuo, impulsionando ainda mais o crescimento do mercado.

Análise do mercado de tratamento da arteriopatia cerebral autossômica dominante com infartos subcorticais e leucoencefalopatia (CADASIL) na Alemanha

O mercado alemão de tratamento da arteriopatia cerebral autossômica dominante com infartos subcorticais e leucoencefalopatia (CADASIL) deverá expandir a uma taxa de crescimento anual composta (CAGR) considerável durante o período de previsão, impulsionado pela crescente conscientização sobre doenças neurológicas raras e pelo forte foco em medicina de precisão. A infraestrutura de saúde bem desenvolvida da Alemanha, a alta acessibilidade a centros de neurologia especializados e a ênfase em pesquisa e inovação promovem a adoção de tratamentos para CADASIL. A integração de testes genéticos, cuidados preventivos e opções de terapia personalizada na prática clínica padrão apoia o manejo centrado no paciente e contribui para o crescimento constante do mercado na Alemanha.

Análise do Mercado de Tratamento da Arteriopatia Cerebral Autossômica Dominante com Infartos Subcorticais e Leucoencefalopatia (CADASIL) na Região Ásia-Pacífico

O mercado de tratamento da arteriopatia cerebral autossômica dominante com infartos subcorticais e leucoencefalopatia (CADASIL) na região Ásia-Pacífico está preparado para crescer à taxa composta de crescimento anual (CAGR) mais rápida durante o período de previsão, impulsionado pela crescente conscientização sobre doenças neurológicas raras, pela expansão da infraestrutura de saúde e pela crescente disponibilidade de opções avançadas de diagnóstico e tratamento em países como China, Japão e Índia. Iniciativas governamentais que promovem o gerenciamento de doenças raras e o acesso facilitado a centros de atendimento especializado estão acelerando o diagnóstico e o tratamento precoces. Além disso, o número crescente de neurologistas e a maior mobilização de pacientes com doenças raras estão incentivando a adoção de terapias para CADASIL em hospitais e clínicas da região.

Análise do mercado de tratamento da arteriopatia cerebral autossômica dominante com infartos subcorticais e leucoencefalopatia (CADASIL) no Japão

O mercado japonês de tratamento da arteriopatia cerebral autossômica dominante com infartos subcorticais e leucoencefalopatia (CADASIL) está ganhando impulso devido ao sistema de saúde avançado do país, à alta conscientização dos pacientes e ao foco no diagnóstico precoce por meio de testes genéticos. A crescente prevalência de episódios semelhantes a AVC e comprometimento cognitivo associados à CADASIL reforça a necessidade de intervenção oportuna com terapia antiplaquetária e cuidados de suporte. A integração do manejo da CADASIL em centros neurológicos especializados e plataformas de telemedicina facilita o monitoramento contínuo do paciente, melhorando os resultados e impulsionando o crescimento do mercado.

Análise do mercado de tratamento da arteriopatia cerebral autossômica dominante com infartos subcorticais e leucoencefalopatia (CADASIL) na Índia

O mercado de tratamento da arteriopatia cerebral autossômica dominante com infartos subcorticais e leucoencefalopatia (CADASIL) na Índia representou a maior fatia de receita na região Ásia-Pacífico em 2024, devido à crescente conscientização sobre doenças neurológicas raras, à rápida expansão da infraestrutura de saúde e à maior disponibilidade de instalações de diagnóstico avançadas. Os pacientes buscam cada vez mais diagnóstico e tratamento precoces em hospitais e clínicas especializadas, com o apoio de iniciativas governamentais para o cuidado de doenças raras. Além disso, o acesso cada vez maior a terapias acessíveis, o aumento do número de neurologistas e a melhoria da educação do paciente são fatores-chave que impulsionam o mercado de tratamento da CADASIL na Índia.

Participação de mercado no tratamento da arteriopatia cerebral autossômica dominante com infartos subcorticais e leucoencefalopatia (CADASIL)

O setor de tratamento da Arteriopatia Cerebral Autossômica Dominante com Infartos Subcorticais e Leucoencefalopatia (CADASIL) é liderado principalmente por empresas consolidadas, incluindo:

- Abbvie Inc. (EUA)

- Fresenius Kabi AG Alemanha)

- Hikma Pharmaceuticals PLC (Reino Unido)

- Athenex, Inc (EUA)

- Eisai Co., Ltd (Japão)

- Jubilant Life Sciences Ltd. (Índia)

- Laboratórios Dr. Reddy's Ltda. (Índia)

- Zydus Cadila (Índia)

- Aurobindo Pharma (Índia)

- Teva Pharmaceutical Industries Ltd. (Israel)

- Novartis AG (Alemanha)

- WOCKHARDT (Índia)

- Sun Pharmaceutical Industries Ltd. (Índia)

- Cipla Inc. (Índia)

- Laboratórios Unichem (Índia)

- Stemedica Cell Technologies (EUA)

- Pfizer Inc. (EUA)

- Merck & Co., Inc. (EUA)

- Bayer AG (Alemanha)

- Takeda Pharmaceutical Company Limited (Japão)

Quais são os desenvolvimentos recentes no mercado global de tratamento da arteriopatia cerebral autossômica dominante com infartos subcorticais e leucoencefalopatia (CADASIL)?

- Em junho de 2025, uma revisão abrangente publicada no arXiv destacou abordagens emergentes de imunoterapia e terapia celular para o tratamento da CADASIL. A revisão discutiu várias estratégias, incluindo edição genética, terapias celulares e intervenções imunológicas, com o objetivo de modificar o curso da doença e melhorar os resultados a longo prazo para pacientes com CADASIL.

- Em junho de 2025, o cureCADASIL realizou seu encontro anual de pacientes e pesquisadores em Itasca, Illinois, com foco no avanço da pesquisa e no fomento da colaboração entre pacientes e pesquisadores. O evento contou com apresentações sobre os recentes avanços científicos e proporcionou uma plataforma para que os pacientes compartilhassem suas experiências, contribuindo para uma abordagem mais centrada no paciente na pesquisa sobre CADASIL.

- Em dezembro de 2024, o simpósio CERVCO reuniu pesquisadores e clínicos de renome para discutir os avanços na pesquisa e no tratamento da CADASIL. O evento enfatizou a importância da colaboração internacional e do cuidado centrado no paciente no enfrentamento de doenças raras como a CADASIL, fomentando um esforço global para melhorar os resultados para os pacientes.

- Em julho de 2024, um estudo publicado no Journal of Neurology, Neurosurgery & Psychiatry forneceu estimativas de risco atualizadas para pacientes com CADASIL, com base em um estudo de 23 anos com 555 indivíduos. Os resultados sugerem que o fenótipo clínico da doença pode estar melhorando ao longo do tempo, possivelmente devido à redução de fatores de risco vascular, como o tabagismo. Essa pesquisa é vital para o aconselhamento de pacientes, pois proporciona uma compreensão mais detalhada da progressão da doença e enfatiza a importância do controle dos fatores de risco cardiovascular.

- Em janeiro de 2023, um estudo publicado na EMBO Molecular Medicine relatou o uso bem-sucedido de uma terapia de imunização ativa em um modelo murino de CADASIL. Os pesquisadores desenvolveram uma nova abordagem para atingir especificamente a proteína NOTCH3 mutada, que se agrega ao redor das células musculares lisas vasculares em pacientes com CADASIL.

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Índice

1 INTRODUÇÃO

1.1 OBJETIVOS DO ESTUDO

1.2 DEFINIÇÃO DE MERCADO

1.3 VISÃO GERAL DO MERCADO GLOBAL DE TRATAMENTO DA ARTERIOPATIA CEREBRAL AUTOSSÔMICA DOMINANTE COM INFARTOS SUBCORTICAIS E LEUCOENCEFALOPATIA (CADASIL)

1.4 MOEDA E PREÇOS

1.5 LIMITAÇÃO

1.6 MERCADOS ABRANGIDOS

2. SEGMENTAÇÃO DE MERCADO

2.1 PRINCIPAIS CONCLUSÕES

2.2 ATINGINDO O TAMANHO DO MERCADO GLOBAL DE TRATAMENTO DA ARTERIOPATIA CEREBRAL AUTOSSÔMICA DOMINANTE COM INFARTOS SUBCORTICAIS E LEUCOENCEFALOPATIA (CADASIL)

2.2.1 GRADE DE POSICIONAMENTO DE FORNECEDORES

2.2.2 CURVA DO CICLO DE VIDA DA TECNOLOGIA

2.2.3 MODELO DE VALIDAÇÃO DE DADOS TRIPÉ

2.2.4 GUIA DE MERCADO

2.2.5 MODELAGEM MULTIVARIADA

2.2.6 ANÁLISE DE CIMA PARA BAIXO

2.2.7 MATRIZ DE DESAFIO

2.2.8 GRADE DE COBERTURA DE APLICAÇÕES

2.2.9 NORMAS DE MEDIÇÃO

2.2.10 ANÁLISE DA PARTICIPAÇÃO DE MERCADO DOS FORNECEDORES

2.2.11 DADOS DE VOLUME DE VENDAS

2.2.12 PONTOS DE DADOS DE ENTREVISTAS PRIMÁRIAS PRINCIPAIS

2.2.13 PONTOS DE DADOS DE PRINCIPAIS BASES DE DADOS SECUNDÁRIAS

2.3 MERCADO GLOBAL DE TRATAMENTO DA ARTERIOPATIA CEREBRAL AUTOSSÔMICA DOMINANTE COM INFARTOS SUBCORTICAIS E LEUCOENCEFALOPATIA (CADASIL): PANORAMA DA PESQUISA

2.4 PRESSUPOSTOS

3. VISÃO GERAL DO MERCADO

3.1 MOTORISTAS

3.2 RESTRIÇÕES

3.3 OPORTUNIDADES

3.4 DESAFIOS

4 RESUMO EXECUTIVO

5 INFORMAÇÕES PREMIUM

5.1 ANÁLISE PESTEL

5.2 MODELO DAS CINCO FORÇAS DE PORTER

6 VISÕES SOBRE O SETOR

6.1 FATORES MICRO E MACROECONÔMICOS

6.2 MAPEAMENTO DE PENETRAÇÃO E PERSPECTIVAS DE CRESCIMENTO

6.3 PRINCIPAIS ESTRATÉGIAS DE PRECIFICAÇÃO

6.4 ENTREVISTAS COM ESPECIALISTAS

6.5 ANÁLISE E RECOMENDAÇÃO

7. PORTFÓLIO DE PROPRIEDADE INTELECTUAL (PI)

7.1 QUALIDADE E RESISTÊNCIA DA PATENTE

7.2 FAMÍLIAS DE PATENTES

7.3 LICENCIAMENTO E COLABORAÇÕES

7.4 CENÁRIO COMPETITIVO

7.5 ESTRATÉGIA E GESTÃO DE PROPRIEDADE INTELECTUAL

7.6 OUTROS

8. ANÁLISE DE CUSTOS DETALHADA

9. ROTEIRO TECNOLÓGICO

10. RASTREADOR DE INOVAÇÃO E ANÁLISE ESTRATÉGICA

10.1 ANÁLISE DE GRANDES NEGÓCIOS E ALIANÇAS ESTRATÉGICAS

10.1.1 EMPREENDIMENTOS CONJUNTOS

10.1.2 FUSÕES E AQUISIÇÕES

10.1.3 LICENCIAMENTO E PARCERIA

10.1.4 COLABORAÇÕES TECNOLÓGICAS

10.1.5 DESINVESTIMENTOS ESTRATÉGICOS

10.2 NÚMERO DE PRODUTOS EM DESENVOLVIMENTO

10.3 ESTÁGIO DE DESENVOLVIMENTO

10.4 CRONOGRAMAS E MARCOS

10.5 ESTRATÉGIAS E METODOLOGIAS DE INOVAÇÃO

10.6 AVALIAÇÃO E MITIGAÇÃO DE RISCOS

10.7 FUSÕES E AQUISIÇÕES

10.8 PERSPECTIVAS FUTURAS

11 EPIDEMIOLOGIA

11.1 INCIDÊNCIA DE TODOS POR GÊNERO

11.2 TAXA DE TRATAMENTO

11.3 TAXA DE MORTALIDADE

11.4 MODELO DE ADESÃO A MEDICAMENTOS E MUDANÇA DE TERAPIA

11.5 TAXAS DE SUCESSO DO TRATAMENTO DE PACIENTES

12. CONFORMIDADE REGULATÓRIA

12.1 AUTORIDADES REGULADORAS

12.2 CLASSIFICAÇÕES REGULAMENTARES

12.2.1 CLASSE I

12.2.2 CLASSE II

12.2.3 CLASSE III

12.3 SUBMISSÕES REGULATÓRIAS

12.4 HARMONIZAÇÃO INTERNACIONAL

12.5 SISTEMAS DE GESTÃO DE CONFORMIDADE E QUALIDADE

12.6 DESAFIOS E ESTRATÉGIAS REGULATÓRIAS

13 ANÁLISE DE DUTOS

13.1 ENSAIOS CLÍNICOS E ANÁLISE DE FASE

13.2 PROGRAMA DE TERAPIA MEDICAMENTOSA

13.3 CANDIDATOS DA FASE III

13.4 CANDIDATOS DA FASE II

13.5 CANDIDATOS DA FASE I

13.6 OUTROS (PRÉ-CLÍNICOS E DE PESQUISA)

TABELA 1 MERCADO GLOBAL DE ENSAIOS CLÍNICOS PARA ARTERIOPATIA CEREBRAL AUTOSSÔMICA DOMINANTE COM INFARTOS SUBCORTICAIS E LEUCOENCEFALOPATIA (CADASIL)

Nome da empresa Nome do produto

XX XX

XX XX

XX XX

XX XX

XX XX

XX XX

XX XX

Fontes: Comunicados de imprensa, Relatórios anuais, Documentos da SEC, Apresentações para investidores, Outras fontes governamentais, Análises baseadas em informações secundárias, Entrevistas com especialistas

TABELA 2 DISTRIBUIÇÃO DE PRODUTOS E PROJETOS POR FASE PARA ARTERIOPATIA CEREBRAL AUTOSSÔMICA DOMINANTE COM INFARTOS SUBCORTICAIS E LEUCOENCEFALOPATIA (CADASIL)

Número de fases dos projetos

Projetos pré-clínicos/de pesquisa XX

Desenvolvimento Clínico XX

Fase I XX

Fase II XX

Fase III XX

Registrado/Aprovado nos EUA, mas ainda não comercializado XX

Total XX

Fontes: Comunicados de imprensa, Relatórios anuais, Documentos da SEC, Apresentações para investidores, Outras fontes governamentais, Análises baseadas em informações secundárias, Entrevistas com especialistas

TABELA 3 DISTRIBUIÇÃO DE PROJETOS POR ÁREA TERAPÊUTICA E FASE PARA ARTERIOPATIA CEREBRAL AUTOSSÔMICA DOMINANTE COM INFARTOS SUBCORTICAIS E LEUCOENCEFALOPATIA (CADASIL)

Área terapêutica: Projeto pré-clínico/de pesquisa

XX XX

XX XX

XX XX

XX XX

XX XX

Total de Projetos XX

Fontes: Comunicados de imprensa, Relatórios anuais, Documentos da SEC, Apresentações para investidores, Outras fontes governamentais, Análises baseadas em informações secundárias, Entrevistas com especialistas

TABELA 4 DISTRIBUIÇÃO DE PROJETOS POR ABORDAGEM CIENTÍFICA E FASE PARA ARTERIOPATIA CEREBRAL AUTOSSÔMICA DOMINANTE COM INFARTOS SUBCORTICAIS E LEUCOENCEFALOPATIA (CADASIL)

Projeto de pesquisa/pré-clínica tecnológica

XX XX

XX XX

XX XX

XX XX

XX XX

Total de Projetos XX

Fontes: Comunicados de imprensa, Relatórios anuais, Documentos da SEC, Apresentações para investidores, Outras fontes governamentais, Análises baseadas em informações secundárias, Entrevistas com especialistas

FIGURA 1 PRINCIPAIS ENTIDADES COM BASE NO R&D GLANCE PARA ARTERIOPATIA CEREBRAL AUTOSSÔMICA DOMINANTE COM INFARTOS SUBCORTICAIS E LEUCOENCEFALOPATIA (CADASIL)

Fontes: Comunicados de imprensa, Relatórios anuais, Documentos da SEC, Apresentações para investidores, Outras fontes governamentais, Análises baseadas em informações secundárias, Entrevistas com especialistas

14. ESTRUTURA DE REEMBOLSO

15 ANÁLISE DE MAPA DE OPORTUNIDADES

16 ANÁLISE DA CADEIA DE VALOR

17 ECONOMIA DA SAÚDE

17.1 DESPESAS COM SAÚDE

17.2 DESPESAS DE CAPITAL

17.3 TENDÊNCIAS DE CAPEX

17.4 ALOCAÇÃO DE CAPEX

17.5 FONTES DE FINANCIAMENTO

17.6 REFERÊNCIAS DO SETOR

17,7% da proporção do PIB em relação ao PIB total

17.8 ESTRUTURA DO SISTEMA DE SAÚDE

17.9 POLÍTICAS GOVERNAMENTAIS

17.1 DESENVOLVIMENTO ECONÔMICO

18. MERCADO GLOBAL DE TRATAMENTO DA ARTERIOPATIA CEREBRAL AUTOSSÔMICA DOMINANTE COM INFARTOS SUBCORTICAIS E LEUCOENCEFALOPATIA (CADASIL), POR TIPO DE TRATAMENTO

18.1 VISÃO GERAL

18.2 MEDICAÇÃO

18.2.1 AGENTES ANTIPLACATERAIS

18.2.1.1. POR TIPO

18.2.1.1.1. ASPIRINA

18.2.1.1.2. CLOPIDOGREL

18.2.1.2. POR VIA DE ADMINISTRAÇÃO

18.2.1.2.1. ORAL

18.2.1.2.2. PARENTERAL

18.2.1.2.3. OUTROS

18.2.2 INIBIDOR DA ACETILCOLINESTERASE

18.2.2.1. POR TIPO

18.2.2.1.1. DONEPEZIL

18.2.2.1.2. RIVASTIGMINE

18.2.2.2. POR VIA DE ADMINISTRAÇÃO

18.2.2.2.1. ORAL

18.2.2.2.2. PARENTERAL

18.2.2.2.3. OUTROS

18.2.3 ANTICONVULSIVANTE

18.2.3.1. POR TIPO

18.2.3.1.1. LEVETIRACETAM

18.2.3.1.2. LAMOTRIGINA

18.2.3.2. POR VIA DE ADMINISTRAÇÃO

18.2.3.2.1. ORAL

18.2.3.2.2. PARENTERAL

18.2.3.2.3. OUTROS

18.2.4 ANTI-HIPERTENSIVOS

18.2.4.1. POR TIPO

18.2.4.1.1. AMLODIPINA

18.2.4.1.2. LOSARTAN

18.2.4.1.3. ATENOLOL

18.2.4.2. POR VIA DE ADMINISTRAÇÃO

18.2.4.2.1. ORAL

18.2.4.2.2. PARENTERAL

18.2.4.2.3. OUTROS

18.2.5 ANTIDEPRESSIVOS

18.2.5.1. POR VIA DE ADMINISTRAÇÃO

18.2.5.1.1. ORAL

18.2.5.1.2. PARENTERAL

18.2.5.1.3. OUTROS

18.2.6 MEDICAMENTOS EMERGENTES/EM DESENVOLVIMENTO

18.2.7 OUTROS

18.3 TERAPIA

18.3.1 FISIOTERAPIA

18.3.1.1. VALOR DE MERCADO (USD MN)

18.3.1.2. VOLUME DE MERCADO (MILHÕES)

18.3.1.3. Preço médio de venda (USD)

18.3.1.4. CUSTO DA TERAPIA

18.3.2 TERAPIA OCUPACIONAL

18.3.2.1. VALOR DE MERCADO (USD MN)

18.3.2.2. VOLUME DE MERCADO (MILHÕES)

18.3.2.3. Preço Médio de Venda (USD)

18.3.2.4. CUSTO DA TERAPIA

18.3.3 TERAPIA DA FALA

18.3.3.1. VALOR DE MERCADO (USD MN)

18.3.3.2. VOLUME DE MERCADO (MILHÕES)

18.3.3.3. Preço médio de venda (USD)

18.3.3.4. CUSTO DA TERAPIA

18.3.4 TERAPIA TROMBOLÍTICA

18.3.4.1. VALOR DE MERCADO (USD MN)

18.3.4.2. VOLUME DE MERCADO (MILHÕES)

18.3.4.3. Preço médio de venda (USD)

18.3.4.4. CUSTO DA TERAPIA

18.3.5 NEUROLOGIA VASCULAR

18.3.5.1. VALOR DE MERCADO (USD MN)

18.3.5.2. VOLUME DE MERCADO (MILHÕES)

18.3.5.3. Preço médio de venda (USD)

18.3.5.4. CUSTO DA TERAPIA

18.3.6 DERMATOLOGIA

18.3.6.1. VALOR DE MERCADO (USD MN)

18.3.6.2. VOLUME DE MERCADO (MILHÕES)

18.3.6.3. Preço médio de venda (USD)

18.3.6.4. CUSTO DA TERAPIA

18.3.7 PSIQUIATRIA

18.3.7.1. VALOR DE MERCADO (USD MN)

18.3.7.2. VOLUME DE MERCADO (MILHÕES)

18.3.7.3. Preço médio de venda (USD)

18.3.7.4. CUSTO DA TERAPIA

18.3.8 NEUROPSICOLOGIA

18.3.8.1. VALOR DE MERCADO (USD MN)

18.3.8.2. VOLUME DE MERCADO (MILHÕES)

18.3.8.3. Preço médio de venda (USD)

18.3.8.4. CUSTO DA TERAPIA

18.3.9 OUTROS

19. MERCADO GLOBAL DE TRATAMENTO DA ARTERIOPATIA CEREBRAL AUTOSSÔMICA DOMINANTE COM INFARTOS SUBCORTICAIS E LEUCOENCEFALOPATIA (CADASIL), POR TIPO

19.1 VISÃO GERAL

19.2 TRATAMENTO SINTOMÁTICO

19.3 TRATAMENTO DE SUPORTE

20 MERCADO GLOBAL DE TRATAMENTO DA ARTERIOPATIA CEREBRAL AUTOSSÔMICA DOMINANTE COM INFARTOS SUBCORTICAIS E LEUCOENCEFALOPATIA (CADASIL), POR TIPO DE MEDICAMENTO

20.1 VISÃO GERAL

20.2 MARCA

20.3 GENÉRICO

21 MERCADO GLOBAL DE TRATAMENTO DA ARTERIOPATIA CEREBRAL AUTOSSÔMICA DOMINANTE COM INFARTOS SUBCORTICAIS E LEUCOENCEFALOPATIA (CADASIL), POR VIA DE ADMINISTRAÇÃO

21.1 VISÃO GERAL

21.2 ORAL

21.2.1 COMPRIMIDOS

21.2.2 CÁPSULAS

21.2.3 OUTROS

21.3 PARENTERAL

21.4 OUTROS

22. MERCADO GLOBAL DE TRATAMENTO DA ARTERIOPATIA CEREBRAL AUTOSSÔMICA DOMINANTE COM INFARTOS SUBCORTICAIS E LEUCOENCEFALOPATIA (CADASIL), POR FAIXA ETÁRIA

22.1 VISÃO GERAL

22.2 PEDIÁTRICO

22,3 ADULTOS

22.4 GERIÁTRICO

23. MERCADO GLOBAL DE TRATAMENTO DA ARTERIOPATIA CEREBRAL AUTOSSÔMICA DOMINANTE COM INFARTOS SUBCORTICAIS E LEUCOENCEFALOPATIA (CADASIL), POR GÊNERO

23.1 VISÃO GERAL

23,2 MASCULINO

23,3 FEMININO

24. MERCADO GLOBAL DE TRATAMENTO DA ARTERIOPATIA CEREBRAL AUTOSSÔMICA DOMINANTE COM INFARTOS SUBCORTICAIS E LEUCOENCEFALOPATIA (CADASIL), POR USUÁRIO FINAL

24.1 VISÃO GERAL

24.2 HOSPITAIS

24.2.1 POR TIPO

24.2.1.1. PÚBLICO

24.2.1.2. PRIVADO

24.2.2 POR NÍVEL

24.2.2.1. NÍVEL 1

24.2.2.2. NÍVEL 2

24.2.2.3. NÍVEL 3

24.3 CLÍNICAS ESPECIALIZADAS

24.4 CUIDADOS DOMICILIARES

24,5 OUTROS

25. MERCADO GLOBAL DE TRATAMENTO DA ARTERIOPATIA CEREBRAL AUTOSSÔMICA DOMINANTE COM INFARTOS SUBCORTICAIS E LEUCOENCEFALOPATIA (CADASIL), POR CANAL DE DISTRIBUIÇÃO

25.1 VISÃO GERAL

25.2 LICITAÇÕES DIRETAS

25.3 VENDAS NO VAREJO

25.3.1 FARMÁCIAS HOSPITALARES

25.3.2 FARMÁCIAS DE VAREJO

25.3.3 OUTROS

25.4 OUTROS

26. MERCADO GLOBAL DE TRATAMENTO DA ARTERIOPATIA CEREBRAL AUTOSSÔMICA DOMINANTE COM INFARTOS SUBCORTICAIS E LEUCOENCEFALOPATIA (CADASIL), PANORAMA DAS EMPRESAS

26.1 ANÁLISE DAS AÇÕES DA EMPRESA: GLOBAL

26.2 ANÁLISE DAS AÇÕES DA EMPRESA: AMÉRICA DO NORTE

26.3 ANÁLISE DAS AÇÕES DA EMPRESA: EUROPA

26.4 ANÁLISE DAS AÇÕES DA EMPRESA: ÁSIA-PACÍFICO

26.5 FUSÕES E AQUISIÇÕES

26.6 DESENVOLVIMENTO E APROVAÇÕES DE NOVOS PRODUTOS

26.7 EXPANSÕES

26.8 ALTERAÇÕES REGULAMENTARES

26.9 PARCERIAS E OUTROS DESENVOLVIMENTOS ESTRATÉGICOS

27. MERCADO GLOBAL DE TRATAMENTO DA ARTERIOPATIA CEREBRAL AUTOSSÔMICA DOMINANTE COM INFARTOS SUBCORTICAIS E LEUCOENCEFALOPATIA (CADASIL), ANÁLISE SWOT E DBMR

28 MERCADO GLOBAL DE TRATAMENTO DA ARTERIOPATIA CEREBRAL AUTOSSÔMICA DOMINANTE COM INFARTOS SUBCORTICAIS E LEUCOENCEFALOPATIA (CADASIL), POR REGIÃO

Mercado global de tratamento da arteriopatia cerebral autossômica dominante com infartos subcorticais e leucoencefalopatia (CADASIL), (toda a segmentação acima está representada neste capítulo por país)

28.1 AMÉRICA DO NORTE

28.1.1 EUA

28.1.2 CANADÁ

28.1.3 MÉXICO

28.2 EUROPA

28.2.1 ALEMANHA

28.2.2 FRANÇA

28.2.3 Reino Unido

28.2.4 HUNGRIA

28.2.5 LITUÂNIA

28.2.6 ÁUSTRIA

28.2.7 IRLANDA

28.2.8 NORUEGA

28.2.9 POLÔNIA

28.2.10 ITÁLIA

28.2.11 ESPANHA

28.2.12 RÚSSIA

28.2.13 TURQUIA

28.2.14 PAÍSES BAIXOS

28.2.15 SUÍÇA

28.2.16 RESTO DA EUROPA

28.3 ÁSIA-PACÍFICO

28.3.1 JAPÃO

28.3.2 CHINA

28.3.3 COREIA DO SUL

28.3.4 ÍNDIA

28.3.5 AUSTRÁLIA

28.3.6 CINGAPURA

28.3.7 TAILÂNDIA

28.3.8 MALÁSIA

28.3.9 INDONÉSIA

28.3.10 FILIPINAS

28.3.11 VIETNÃ

28.3.12 RESTO DA ÁSIA-PACÍFICO

28.4 AMÉRICA DO SUL

28.4.1 BRASIL

28.4.2 ARGENTINA

28.4.3 PERU

28.4.4 COLÔMBIA

28.4.5 VENEZUELA

28.4.6 RESTO DA AMÉRICA DO SUL

28.5 ORIENTE MÉDIO E ÁFRICA

28.5.1 ÁFRICA DO SUL

28.5.2 ARÁBIA SAUDITA

28.5.3 Emirados Árabes Unidos

28.5.4 EGITO

28.5.5 KUWAIT

28.5.6 ISRAEL

28.5.7 RESTO DO ORIENTE MÉDIO E DA ÁFRICA

28.6 PRINCIPAIS CONCLUSÕES: POR PRINCIPAIS PAÍSES

29. MERCADO GLOBAL DE TRATAMENTO DA ARTERIOPATIA CEREBRAL AUTOSSÔMICA DOMINANTE COM INFARTOS SUBCORTICAIS E LEUCOENCEFALOPATIA (CADASIL), PERFIL DA EMPRESA

29.1 ABBVIE INC

29.1.1 VISÃO GERAL DA EMPRESA

29.1.2 ANÁLISE DE RECEITAS

29.1.3 PRESENÇA GEOGRÁFICA

29.1.4 PORTFÓLIO DE PRODUTOS

29.1.5 DESENVOLVIMENTOS RECENTES

29.2 NOVARTIS AG.

29.2.1 VISÃO GERAL DA EMPRESA

29.2.2 ANÁLISE DE RECEITAS

29.2.3 PRESENÇA GEOGRÁFICA

29.2.4 PORTFÓLIO DE PRODUTOS

29.2.5 DESENVOLVIMENTOS RECENTES

29.3 SANOFI

29.3.1 VISÃO GERAL DA EMPRESA

29.3.2 ANÁLISE DE RECEITAS

29.3.3 PRESENÇA GEOGRÁFICA

29.3.4 PORTFÓLIO DE PRODUTOS

29.3.5 DESENVOLVIMENTOS RECENTES

29.4 PFIZER INC.

29.4.1 VISÃO GERAL DA EMPRESA

29.4.2 ANÁLISE DE RECEITAS

29.4.3 PRESENÇA GEOGRÁFICA

29.4.4 PORTFÓLIO DE PRODUTOS

29.4.5 DESENVOLVIMENTOS RECENTES

29.5 F. HOFFMANN-LA ROCHE LTDA.

29.5.1 VISÃO GERAL DA EMPRESA

29.5.2 ANÁLISE DE RECEITAS

29.5.3 PRESENÇA GEOGRÁFICA

29.5.4 PORTFÓLIO DE PRODUTOS

29.5.5 DESENVOLVIMENTOS RECENTES

29,6 EUROAPI

29.6.1 VISÃO GERAL DA EMPRESA

29.6.2 ANÁLISE DE RECEITAS

29.6.3 PRESENÇA GEOGRÁFICA

29.6.4 PORTFÓLIO DE PRODUTOS

29.6.5 DESENVOLVIMENTOS RECENTES

29.7 CIPLA.

29.7.1 VISÃO GERAL DA EMPRESA

29.7.2 ANÁLISE DE RECEITAS

29.7.3 PRESENÇA GEOGRÁFICA

29.7.4 PORTFÓLIO DE PRODUTOS

29.7.5 DESENVOLVIMENTOS RECENTES

29.8 AAMORB PHARMACEUTICALS PRIVATE LIMITED.

29.8.1 VISÃO GERAL DA EMPRESA

29.8.2 ANÁLISE DE RECEITAS

29.8.3 PRESENÇA GEOGRÁFICA

29.8.4 PORTFÓLIO DE PRODUTOS

29.8.5 DESENVOLVIMENTOS RECENTES

29.9 AS PHARMA.

29.9.1 VISÃO GERAL DA EMPRESA

29.9.2 ANÁLISE DE RECEITAS

29.9.3 PRESENÇA GEOGRÁFICA

29.9.4 PORTFÓLIO DE PRODUTOS

29.9.5 DESENVOLVIMENTOS RECENTES

29.1 AKEISS

29.10.1 VISÃO GERAL DA EMPRESA

29.10.2 ANÁLISE DE RECEITAS

29.10.3 PRESENÇA GEOGRÁFICA

29.10.4 PORTFÓLIO DE PRODUTOS

29.10.5 DESENVOLVIMENTOS RECENTES

29.11 ALKEM

29.11.1 VISÃO GERAL DA EMPRESA

29.11.2 ANÁLISE DE RECEITAS

29.11.3 PRESENÇA GEOGRÁFICA

29.11.4 PORTFÓLIO DE PRODUTOS

29.11.5 DESENVOLVIMENTOS RECENTES

29.12 ARISTO

29.12.1 VISÃO GERAL DA EMPRESA

29.12.2 ANÁLISE DE RECEITAS

29.12.3 PRESENÇA GEOGRÁFICA

29.12.4 PORTFÓLIO DE PRODUTOS

29.12.5 DESENVOLVIMENTOS RECENTES

29.13 BIOCON

29.13.1 VISÃO GERAL DA EMPRESA

29.13.2 ANÁLISE DE RECEITAS

29.13.3 PRESENÇA GEOGRÁFICA

29.13.4 PORTFÓLIO DE PRODUTOS

29.13.5 DESENVOLVIMENTOS RECENTES

29.14 DR. REDDY'S LABORATORIES LTDA.

29.14.1 VISÃO GERAL DA EMPRESA

29.14.2 ANÁLISE DE RECEITAS

29.14.3 PRESENÇA GEOGRÁFICA

29.14.4 PORTFÓLIO DE PRODUTOS

29.14.5 DESENVOLVIMENTOS RECENTES

29.15 BAYER AG

29.15.1 VISÃO GERAL DA EMPRESA

29.15.2 ANÁLISE DE RECEITAS

29.15.3 PRESENÇA GEOGRÁFICA

29.15.4 PORTFÓLIO DE PRODUTOS

29.15.5 DESENVOLVIMENTOS RECENTES

29.16 PIRAMAL ENTERPRISES LTDA.

29.16.1 VISÃO GERAL DA EMPRESA

29.16.2 ANÁLISE DE RECEITAS

29.16.3 PRESENÇA GEOGRÁFICA

29.16.4 PORTFÓLIO DE PRODUTOS

29.16.5 DESENVOLVIMENTOS RECENTES

29.17 GRUPO ZYDUS.

29.17.1 VISÃO GERAL DA EMPRESA

29.17.2 ANÁLISE DE RECEITAS

29.17.3 PRESENÇA GEOGRÁFICA

29.17.4 PORTFÓLIO DE PRODUTOS

29.17.5 DESENVOLVIMENTOS RECENTES

29.18 TEVA PHARMACEUTICAL INDUSTRIES LTD.

29.18.1 VISÃO GERAL DA EMPRESA

29.18.2 ANÁLISE DE RECEITAS

29.18.3 PRESENÇA GEOGRÁFICA

29.18.4 PORTFÓLIO DE PRODUTOS

29.18.5 DESENVOLVIMENTOS RECENTES

29.19 TORRENT PHARMACEUTICALS LTD

29.19.1 VISÃO GERAL DA EMPRESA

29.19.2 ANÁLISE DE RECEITAS

29.19.3 PRESENÇA GEOGRÁFICA

29.19.4 PORTFÓLIO DE PRODUTOS

29.19.5 DESENVOLVIMENTOS RECENTES

29.2 GLENMARK PHARMACEUTICALS LTD.

29.20.1 VISÃO GERAL DA EMPRESA

29.20.2 ANÁLISE DE RECEITAS

29.20.3 PRESENÇA GEOGRÁFICA

29.20.4 PORTFÓLIO DE PRODUTOS

29.20.5 DESENVOLVIMENTOS RECENTES

29.21 AMNEAL PHARMACEUTICALS LLC.

29.21.1 VISÃO GERAL DA EMPRESA

29.21.2 ANÁLISE DE RECEITAS

29.21.3 PRESENÇA GEOGRÁFICA

29.21.4 PORTFÓLIO DE PRODUTOS

29.21.5 DESENVOLVIMENTOS RECENTES

29.22 BRISTOL-MYERS SQUIBB COMPANY

29.22.1 VISÃO GERAL DA EMPRESA

29.22.2 ANÁLISE DE RECEITAS

29.22.3 PRESENÇA GEOGRÁFICA

29.22.4 PORTFÓLIO DE PRODUTOS

29.22.5 DESENVOLVIMENTOS RECENTES

29.23 ELI LILLY AND COMPANY.

29.23.1 VISÃO GERAL DA EMPRESA

29.23.2 ANÁLISE DE RECEITAS

29.23.3 PRESENÇA GEOGRÁFICA

29.23.4 PORTFÓLIO DE PRODUTOS

29.23.5 DESENVOLVIMENTOS RECENTES

29.24 BOEHRINGER INGELHEIM INTERNATIONAL GMBH.

29.24.1 VISÃO GERAL DA EMPRESA

29.24.2 ANÁLISE DE RECEITAS

29.24.3 PRESENÇA GEOGRÁFICA

29.24.4 PORTFÓLIO DE PRODUTOS

29.24.5 DESENVOLVIMENTOS RECENTES

29,25 LANNETT

29.25.1 VISÃO GERAL DA EMPRESA

29.25.2 ANÁLISE DE RECEITAS

29.25.3 PRESENÇA GEOGRÁFICA

29.25.4 PORTFÓLIO DE PRODUTOS

29.25.5 DESENVOLVIMENTOS RECENTES

29.26 EISAI CO., LTD.

29.26.1 VISÃO GERAL DA EMPRESA

29.26.2 ANÁLISE DE RECEITAS

29.26.3 PRESENÇA GEOGRÁFICA

29.26.4 PORTFÓLIO DE PRODUTOS

29.26.5 DESENVOLVIMENTOS RECENTES

29.27 IONIS FARMACÊUTICOS

29.27.1 VISÃO GERAL DA EMPRESA

29.27.2 ANÁLISE DE RECEITAS

29.27.3 PRESENÇA GEOGRÁFICA

29.27.4 PORTFÓLIO DE PRODUTOS

29.27.5 DESENVOLVIMENTOS RECENTES

29.28 SERVIÇOS FARMACÊUTICOS DALTON

29.28.1 VISÃO GERAL DA EMPRESA

29.28.2 ANÁLISE DE RECEITAS

29.28.3 PRESENÇA GEOGRÁFICA

29.28.4 PORTFÓLIO DE PRODUTOS

29.28.5 DESENVOLVIMENTOS RECENTES

29.29 HIKMA PHARMACEUTICALS PLC

29.29.1 VISÃO GERAL DA EMPRESA

29.29.2 ANÁLISE DE RECEITAS

29.29.3 PRESENÇA GEOGRÁFICA

29.29.4 PORTFÓLIO DE PRODUTOS

29.29.5 DESENVOLVIMENTOS RECENTES

29.3 SOLUÇÕES FARMACÊUTICAS STERLING

29.30.1 VISÃO GERAL DA EMPRESA

29.30.2 ANÁLISE DE RECEITAS

29.30.3 PRESENÇA GEOGRÁFICA

29.30.4 PORTFÓLIO DE PRODUTOS

29.30.5 DESENVOLVIMENTOS RECENTES

30 RELATÓRIOS RELACIONADOS

31 CONCLUSÃO

32 QUESTIONÁRIO

33 SOBRE A DATA BRIDGE MARKET RESEARCH

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.