Global Cd Antigen Cancer Therapy Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

11.86 Billion

USD

22.61 Billion

2025

2033

USD

11.86 Billion

USD

22.61 Billion

2025

2033

| 2026 –2033 | |

| USD 11.86 Billion | |

| USD 22.61 Billion | |

| % | |

|

Segmentação do mercado global de terapia oncológica com antígenos de diferenciação de clusters (CD), por medicamentos (ofatumumab, rituximab, ocrelizumab, obinutuzumab e outros), via de administração (intravenosa, subcutânea e outras), usuários finais (hospitais, assistência domiciliar, clínicas especializadas e outros), canal de distribuição (farmácia hospitalar, farmácia online e farmácia de varejo) - Tendências e previsões do setor até 2033.

Tamanho do mercado de terapia do câncer com antígeno de diferenciação de cluster (CD)

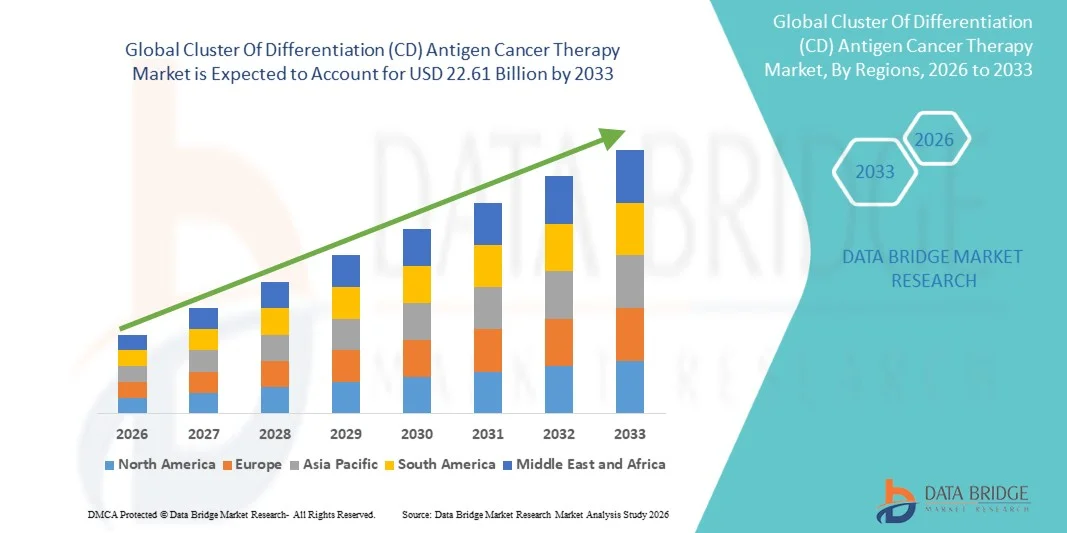

- O mercado global de terapia oncológica com antígenos de diferenciação (CD) foi avaliado em US$ 11,86 bilhões em 2025 e deverá atingir US$ 22,61 bilhões até 2033 , com uma taxa de crescimento anual composta (CAGR) de 8,40% durante o período de previsão.

- O crescimento do mercado é impulsionado principalmente pela crescente adoção de imunoterapias direcionadas, incluindo anticorpos monoclonais e terapias com células CAR-T, juntamente com os avanços contínuos em abordagens de tratamento do câncer baseadas em biomarcadores , resultando em maior precisão no tratamento oncológico em diversos contextos clínicos.

- Além disso, a crescente prevalência do câncer em todo o mundo e a demanda cada vez maior por opções de tratamento eficazes, personalizadas e menos tóxicas estão consolidando as terapias baseadas no antígeno CD como uma abordagem preferencial na oncologia moderna. Esses fatores convergentes estão acelerando a adoção dessas terapias, impulsionando significativamente o crescimento do setor.

Análise de mercado da terapia do câncer com antígenos de diferenciação de clusters (CD)

- As terapias contra o câncer baseadas em antígenos de diferenciação (CD), que incluem agentes biológicos direcionados, como anticorpos monoclonais contra marcadores CD específicos, são cada vez mais importantes na oncologia moderna, abrangendo neoplasias hematológicas e tumores sólidos selecionados, devido à sua alta especificidade, eficácia terapêutica aprimorada e capacidade de eliminar seletivamente as células cancerígenas, preservando os tecidos saudáveis.

- A crescente demanda por terapias oncológicas direcionadas ao antígeno CD é impulsionada principalmente pelo aumento da incidência global de câncer, pela crescente adoção de terapias biológicas direcionadas, como Rituximab e Obinutuzumab, e pelos avanços contínuos no desenvolvimento de imunoterapias, juntamente com o número crescente de aprovações regulatórias para tratamentos direcionados ao CD.

- A América do Norte dominou o mercado de terapia oncológica com antígeno CD, com a maior participação de receita, de 38,7% em 2025. Essa participação é caracterizada por sistemas de saúde avançados, forte capacidade de pesquisa e desenvolvimento biofarmacêutico e a presença de importantes players do mercado. Os Estados Unidos apresentaram um crescimento significativo, impulsionado pela maior adoção de terapias biológicas e pela expansão do acesso a tratamentos oncológicos.

- A região Ásia-Pacífico deverá ser a de crescimento mais rápido no mercado de terapia oncológica com antígeno CD durante o período de previsão, devido ao aumento da incidência de câncer, à melhoria da infraestrutura de saúde e à crescente acessibilidade a terapias avançadas, particularmente em países como China e Índia.

- O segmento de rituximab dominou o mercado de terapia oncológica com antígeno CD, com uma participação de 41,3% em 2025, impulsionado por seu amplo uso clínico no tratamento de neoplasias de células B, perfil de segurança e eficácia bem estabelecido e ampla adoção em sistemas de saúde globais.

Escopo do relatório e segmentação do mercado de terapia do câncer com antígenos de diferenciação (CD)

|

Atributos |

Análises de mercado importantes sobre a terapia do câncer com antígenos de diferenciação de clusters (CD) |

|

Segmentos abrangidos |

|

|

Países abrangidos |

América do Norte

Europa

Ásia-Pacífico

Oriente Médio e África

Ámérica do Sul

|

|

Principais participantes do mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de informações de dados de valor agregado |

Além das informações sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais players, os relatórios de mercado elaborados pela Data Bridge Market Research também incluem análises aprofundadas de especialistas, epidemiologia de pacientes, análise de projetos em desenvolvimento, análise de preços e estrutura regulatória. |

Tendências do mercado de terapia do câncer com antígenos de diferenciação (CD)

“Avanços na imunoterapia direcionada e na oncologia de precisão”

- Uma tendência significativa e crescente no mercado global de terapia do câncer com antígenos CD é a integração cada vez maior de abordagens de medicina de precisão e estratégias de tratamento orientadas por biomarcadores, visando antígenos CD específicos, como CD19, CD20 e CD38. Essa convergência de tecnologias está aprimorando significativamente a especificidade do tratamento e os resultados clínicos.

- Por exemplo, terapias como Rituximab e Ocrelizumab são amplamente utilizadas no tratamento de neoplasias malignas CD20-positivas, enquanto agentes mais recentes, como o Obinutuzumab, demonstram eficácia aprimorada em determinadas populações de pacientes.

- Os avanços no direcionamento do antígeno CD possibilitam características como reconhecimento aprimorado de células tumorais, citotoxicidade imunomediada melhorada e a capacidade de personalizar regimes de tratamento com base na expressão de antígenos específicos do paciente. Por exemplo, técnicas de engenharia de anticorpos de última geração estão aprimorando a afinidade de ligação e reduzindo os mecanismos de resistência em células cancerígenas. Além disso, terapias combinadas que integram agentes direcionados ao CD com quimioterapia ou outras imunoterapias estão aumentando a eficácia geral do tratamento.

- A integração de terapias com antígenos CD com ferramentas de diagnóstico avançadas e diagnósticos complementares facilita uma seleção mais precisa de pacientes e resultados terapêuticos otimizados. Por meio de uma estrutura de tratamento única, os médicos podem personalizar as terapias com base na biologia do tumor, melhorando as taxas de resposta e minimizando os efeitos adversos, criando assim um modelo de atendimento oncológico mais eficiente.

- Essa tendência em direção a terapias oncológicas mais precisas, personalizadas e direcionadas está remodelando fundamentalmente os paradigmas de tratamento em oncologia. Consequentemente, empresas como a Roche estão desenvolvendo biológicos de próxima geração direcionados ao CD com eficácia aprimorada, perfis de segurança melhorados e aplicação clínica mais ampla.

- A demanda por terapias oncológicas baseadas no antígeno CD, que oferecem alta especificidade e melhores resultados para os pacientes, está crescendo rapidamente em todos os sistemas de saúde globais, à medida que os profissionais da área priorizam cada vez mais a medicina de precisão e soluções avançadas de tratamento biológico.

- A crescente integração de terapias direcionadas à doença de Crohn com tecnologias avançadas, como a descoberta de fármacos orientada por IA e a análise de dados do mundo real, está acelerando a inovação e aprimorando a tomada de decisões clínicas.

Dinâmica do mercado de terapia do câncer com antígenos de diferenciação (CD)

Motorista

“Aumento da carga de câncer e crescente adoção de terapias biológicas direcionadas”

- O aumento da prevalência de câncer em todo o mundo, aliado à crescente adoção de terapias biológicas direcionadas, é um fator significativo para o aumento da demanda por terapias contra o câncer baseadas no antígeno CD.

- Por exemplo, nos últimos anos, a Novartis expandiu seu portfólio de oncologia com terapias direcionadas ao antígeno CD, visando melhorar os resultados do tratamento em neoplasias hematológicas. Espera-se que esses desenvolvimentos estratégicos por empresas importantes impulsionem o crescimento do mercado de terapias oncológicas com antígeno CD no período previsto.

- À medida que os sistemas de saúde se concentram em melhorar as taxas de sobrevivência ao câncer e reduzir a toxicidade relacionada ao tratamento, as terapias com antígenos CD oferecem mecanismos avançados, como o direcionamento seletivo de células cancerígenas, a ativação do sistema imunológico e a redução de efeitos colaterais, proporcionando uma alternativa atraente à quimioterapia convencional.

- Além disso, a crescente disponibilidade de medicamentos biológicos e biossimilares, juntamente com a ênfase cada vez maior na medicina personalizada, estão tornando as terapias com antígenos CD um componente essencial dos protocolos modernos de tratamento oncológico, o que favorece sua ampla adoção clínica.

- A capacidade de fornecer tratamento direcionado, melhorar os resultados para os pacientes e integrar-se aos modelos de atendimento oncológico em constante evolução são fatores-chave que impulsionam a adoção de terapias com antígenos CD tanto em mercados desenvolvidos quanto emergentes. A tendência para terapias combinadas e os ensaios clínicos em andamento contribuem ainda mais para o crescimento do mercado.

- O aumento dos investimentos em saúde e as iniciativas governamentais de apoio ao tratamento do câncer estão acelerando ainda mais a adoção de terapias avançadas direcionadas à doença de Crohn em todo o mundo.

- A expansão dos projetos clínicos e o crescente número de aprovações para produtos biológicos baseados no antígeno CD estão fortalecendo o ímpeto de crescimento do mercado.

Restrição/Desafio

“Altos custos de tratamento e processos complexos de aprovação regulatória”

- As preocupações em torno do alto custo das terapias oncológicas com antígenos CD e a complexidade dos processos de aprovação regulatória representam um desafio significativo para uma maior penetração no mercado. Como as terapias biológicas exigem extensa pesquisa, desenvolvimento e validação clínica, elas estão associadas a custos substanciais, o que gera preocupações entre profissionais de saúde e pacientes.

- Por exemplo, os rigorosos requisitos regulamentares de agências como a Food and Drug Administration (FDA) dos EUA podem atrasar a aprovação e a comercialização de novas terapias direcionadas à doença de Crohn, impactando os prazos de entrada no mercado.

- Abordar esses desafios por meio de estratégias de otimização de custos, processos regulatórios simplificados e maior adoção de biossimilares é crucial para ampliar o acesso dos pacientes. Empresas como a Amgen estão focando no desenvolvimento de biossimilares e em abordagens de fabricação com boa relação custo-benefício para melhorar a acessibilidade. Além disso, a acessibilidade limitada em países de baixa e média renda pode restringir ainda mais o crescimento do mercado.

- Embora os avanços na fabricação de produtos biológicos estejam reduzindo gradualmente os custos, o ônus financeiro geral associado às terapias com antígenos CD permanece elevado, principalmente para regimes de tratamento de longo prazo. Esse fator de custo pode dificultar a adoção em larga escala, especialmente em sistemas de saúde sensíveis a preços.

- Superar esses desafios por meio de estratégias de precificação, estruturas de reembolso aprimoradas e infraestrutura de saúde expandida será vital para o crescimento sustentado do mercado.

- O conhecimento limitado e as capacidades de diagnóstico deficientes em regiões em desenvolvimento podem atrasar a adoção precoce de terapias direcionadas à doença de Crohn, impactando a penetração geral do tratamento.

- Os potenciais efeitos colaterais e as reações adversas relacionadas ao sistema imunológico associadas às terapias biológicas também podem representar desafios para a aceitação do paciente e a adesão ao tratamento a longo prazo.

Escopo do mercado de terapia do câncer com antígenos de diferenciação de clusters (CD)

O mercado é segmentado com base em medicamentos, via de administração, usuários finais e canal de distribuição.

- Por meio de drogas

Com base nos medicamentos, o mercado de terapia oncológica com antígeno CD é segmentado em Ofatumumab, Rituximab, Ocrelizumab, Obinutuzumab e Outros. O segmento de Rituximab dominou o mercado com a maior participação na receita, de 41,3% em 2025, impulsionado por seu uso clínico consolidado e eficácia comprovada no tratamento de neoplasias de células B, como linfoma não Hodgkin e leucemia linfocítica crônica. Sua ampla adoção em sistemas de saúde globais e inclusão em diretrizes de tratamento padrão fortalecem ainda mais sua dominância. Além disso, a disponibilidade de biossimilares aumentou a acessibilidade e reduziu os custos do tratamento, contribuindo para uma maior adesão dos pacientes. O perfil de segurança bem estabelecido do medicamento e a familiaridade dos médicos com ele também sustentam sua liderança contínua no mercado. Ademais, pesquisas em andamento sobre terapias combinadas com Rituximab estão expandindo suas aplicações terapêuticas.

Prevê-se que o segmento de obinutuzumab apresente a taxa de crescimento mais rápida de 2026 a 2033, impulsionado pela engenharia de anticorpos aprimorada e pelos melhores resultados clínicos em comparação com as terapias de gerações anteriores. Ele oferece maior eficácia em certas populações de pacientes, particularmente em casos refratários ou recidivantes, tornando-se uma escolha preferencial em linhas de tratamento avançadas. O aumento das aprovações e a crescente adoção em regimes de combinação estão acelerando ainda mais o crescimento do mercado. Além disso, os ensaios clínicos contínuos que exploram novas indicações estão ampliando seu escopo de uso. A transição para anticorpos monoclonais de próxima geração com capacidades de direcionamento aprimoradas também está contribuindo para sua rápida expansão.

- Por via administrativa

Com base na via de administração, o mercado é segmentado em intravenosa, subcutânea e outras. O segmento intravenoso detinha a maior participação na receita de mercado em 2025, impulsionado pelo seu uso consolidado em ambientes hospitalares e pela capacidade de fornecer doses precisas sob supervisão clínica. A administração intravenosa garante a rápida administração do medicamento e é amplamente preferida para os ciclos iniciais de tratamento, especialmente em casos graves de câncer. Também permite que os profissionais de saúde monitorem os pacientes de perto quanto a quaisquer reações adversas durante a infusão. A ampla disponibilidade de centros de infusão e protocolos padronizados reforça ainda mais sua dominância. Além disso, a maioria das terapias com antígeno CD foi inicialmente desenvolvida para uso intravenoso, consolidando sua forte posição no mercado.

Espera-se que o segmento de administração subcutânea apresente a taxa de crescimento anual composta (CAGR) mais rápida entre 2026 e 2033, impulsionado pela crescente demanda por opções de tratamento convenientes e menos demoradas. A administração subcutânea reduz o tempo de internação hospitalar e aumenta o conforto do paciente, permitindo uma administração mais rápida do medicamento. Sua popularidade vem crescendo devido ao potencial de administração domiciliar e à redução dos custos com saúde. Os avanços nas tecnologias de formulação estão aprimorando a eficácia e a segurança das terapias subcutâneas. Além disso, a preferência dos pacientes por procedimentos minimamente invasivos contribui para sua rápida adoção.

- Por usuários finais

Com base nos usuários finais, o mercado é segmentado em hospitais, atendimento domiciliar, clínicas especializadas e outros. O segmento de hospitais dominou o mercado com a maior participação na receita em 2025, devido à disponibilidade de infraestrutura oncológica avançada e profissionais de saúde qualificados. Os hospitais são os principais centros para a administração de terapias biológicas complexas e o tratamento de casos graves de câncer. Eles também oferecem instalações abrangentes de diagnóstico e monitoramento necessárias para os tratamentos com antígeno CD4. A presença de mecanismos de reembolso e o acesso a ensaios clínicos fortalecem ainda mais a adoção do tratamento hospitalar. Além disso, os hospitais realizam a maioria das administrações intravenosas, o que reforça sua posição dominante.

Prevê-se que o segmento de cuidados domiciliares apresente a taxa de crescimento mais rápida entre 2026 e 2033, impulsionado pela crescente tendência para cuidados centrados no paciente e modelos de tratamento ambulatorial. Os serviços de cuidados domiciliares oferecem conveniência e reduzem a sobrecarga na infraestrutura hospitalar. A crescente disponibilidade de formulações subcutâneas permite um tratamento seguro e eficaz em casa. Além disso, os avanços nas tecnologias de monitoramento remoto estão apoiando o gerenciamento da terapia em domicílio. O aumento dos custos da saúde e a preferência dos pacientes por conforto estão acelerando ainda mais o crescimento desse segmento.

- Por canal de distribuição

Com base no canal de distribuição, o mercado é segmentado em farmácia hospitalar, farmácia online e farmácia de varejo. O segmento de farmácia hospitalar detinha a maior participação na receita de mercado em 2025, impulsionado pela ligação direta entre hospitais e a administração de tratamentos oncológicos. Essas farmácias garantem a disponibilidade de medicamentos biológicos especializados e mantêm as condições de armazenamento adequadas exigidas para tais terapias. Elas também facilitam a dispensação controlada sob supervisão médica, garantindo a segurança e a adesão ao tratamento. A integração com os protocolos de tratamento hospitalar fortalece ainda mais sua posição dominante. Além disso, as farmácias hospitalares desempenham um papel fundamental na gestão de medicamentos biológicos de alto custo e nos processos de reembolso.

O segmento de farmácias online deverá apresentar a taxa de crescimento anual composta (CAGR) mais rápida entre 2026 e 2033, impulsionado pela crescente digitalização na área da saúde e pela adoção cada vez maior de plataformas de farmácias eletrônicas. As farmácias online oferecem conveniência, maior acessibilidade e preços competitivos para pacientes que necessitam de terapias de longo prazo. Elas também oferecem serviços de entrega em domicílio, o que está alinhado com a crescente tendência de tratamentos em casa. O aumento da penetração da internet e da conscientização sobre saúde digital estão impulsionando ainda mais sua adoção. Além disso, o apoio regulatório às farmácias eletrônicas em diversas regiões está contribuindo para sua rápida expansão de mercado.

Análise Regional do Mercado de Terapia Oncológica com Antígenos de Diferenciação de Clusters (CD)

- A América do Norte dominou o mercado de terapia oncológica com antígeno CD, com a maior participação de receita, de 38,7% em 2025, caracterizada por sistemas de saúde avançados, fortes capacidades de P&D biofarmacêutica e a presença de empresas líderes de mercado.

- Os profissionais de saúde da região valorizam muito a eficácia clínica, a ação direcionada e os melhores resultados para os pacientes oferecidos pelas terapias com antígenos CD, como o Rituximab e o Obinutuzumab, em diversas indicações oncológicas.

- Essa ampla adoção é ainda mais sustentada pela infraestrutura de saúde avançada, pelos altos gastos com saúde e pela presença de empresas biofarmacêuticas líderes, juntamente com o crescente investimento em pesquisa e desenvolvimento, estabelecendo as terapias com antígenos CD como uma solução preferencial para o tratamento moderno do câncer em hospitais e clínicas especializadas.

Análise do mercado de terapia oncológica com antígenos de diferenciação (CD) nos EUA

O mercado de terapia oncológica com antígeno CD nos Estados Unidos detinha a maior participação de receita na América do Norte em 2025, impulsionado pela rápida adoção de imunoterapias avançadas e pelo crescente foco em oncologia de precisão. Os profissionais de saúde estão priorizando cada vez mais tratamentos biológicos direcionados para melhorar os resultados dos pacientes e reduzir a toxicidade relacionada ao tratamento. A crescente preferência por medicina personalizada, combinada com a forte demanda por terapias inovadoras como Rituximab e Obinutuzumab, impulsiona ainda mais o mercado. Além disso, a crescente integração de diagnósticos avançados, testes de biomarcadores e iniciativas de pesquisa clínica está contribuindo significativamente para a expansão do mercado.

Análise do Mercado Europeu de Terapia Oncológica com Antígenos de Diferenciação do Cluster (CD)

Prevê-se que o mercado europeu de terapia oncológica com antígeno CD cresça a uma taxa composta de crescimento anual (CAGR) substancial durante o período de previsão, impulsionado principalmente pelo aumento da incidência de câncer e pela crescente adoção de terapias biológicas direcionadas nos sistemas de saúde. O aumento dos gastos com saúde, aliado à demanda por opções de tratamento mais eficazes e menos tóxicas, está fomentando a adoção de terapias com antígeno CD. Os prestadores de serviços de saúde europeus também estão focados em melhorar os resultados para os pacientes por meio de abordagens de medicina de precisão. A região está experimentando um crescimento significativo em hospitais e clínicas especializadas, com as terapias com antígeno CD sendo incorporadas tanto em regimes de tratamento de primeira linha quanto em regimes combinados.

Análise do mercado de terapia oncológica com antígenos de diferenciação (CD) no Reino Unido

Prevê-se que o mercado de terapia oncológica com antígeno CD no Reino Unido cresça a uma taxa composta de crescimento anual (CAGR) notável durante o período de previsão, impulsionado pelo foco crescente em tratamentos oncológicos avançados e pela forte ênfase na melhoria das taxas de sobrevivência ao câncer. Além disso, a crescente conscientização sobre terapias direcionadas e seus benefícios está incentivando os profissionais de saúde a adotarem tratamentos baseados em antígeno CD. O sistema de saúde bem estabelecido do Reino Unido, juntamente com seu forte ecossistema de pesquisa e atividade de ensaios clínicos, deverá continuar a estimular o crescimento do mercado.

Análise do mercado alemão de terapia do câncer com antígenos de diferenciação (CD)

O mercado alemão de terapia oncológica com antígeno CD deverá expandir a uma taxa de crescimento anual composta (CAGR) considerável durante o período de previsão, impulsionado pela crescente demanda por terapias biológicas inovadoras e pelos avanços no tratamento oncológico. A robusta infraestrutura de saúde da Alemanha, aliada ao seu foco em pesquisa e desenvolvimento, promove a adoção de terapias com antígeno CD, particularmente em centros de tratamento especializados. A integração de terapias biológicas direcionadas com diagnósticos de precisão também está se tornando cada vez mais comum, com uma forte preferência por soluções de tratamento oncológico eficazes e personalizadas, alinhadas aos padrões locais de saúde.

Análise do Mercado de Terapia Oncológica com Antígenos de Diferenciação (CD) na Região Ásia-Pacífico

O mercado de terapia oncológica com antígenos CD na região Ásia-Pacífico está preparado para apresentar o maior crescimento anual composto (CAGR) durante o período de previsão de 2026 a 2033, impulsionado pelo aumento da prevalência de câncer, pela melhoria da infraestrutura de saúde e pelo crescente acesso a terapias biológicas avançadas em países como China, Japão e Índia. O foco crescente da região na modernização da saúde, apoiado por iniciativas governamentais e investimentos cada vez maiores em oncologia, está impulsionando a adoção de terapias com antígenos CD. Além disso, à medida que a Ásia-Pacífico se consolida como um importante polo de pesquisa clínica e produção de biossimilares, a acessibilidade e a viabilidade financeira dessas terapias estão se expandindo para uma população de pacientes mais ampla.

Análise do Mercado Japonês de Terapia Oncológica com Antígenos de Diferenciação de Clusters (CD)

O mercado japonês de terapia oncológica com antígeno CD está ganhando impulso devido ao sistema de saúde avançado do país, ao envelhecimento da população e à crescente demanda por tratamentos eficazes contra o câncer. O mercado japonês dá grande ênfase à medicina de precisão, e a adoção de terapias com antígeno CD é impulsionada pelo uso crescente de terapias biológicas direcionadas em oncologia. A integração dessas terapias com tecnologias de diagnóstico avançadas e abordagens de tratamento personalizadas está impulsionando o crescimento. Além disso, o foco do Japão em inovação e na adoção precoce de novas terapias provavelmente estimulará a demanda por tratamentos avançados direcionados ao CD, tanto em hospitais quanto em centros de atendimento especializado.

Análise do Mercado de Terapia Oncológica com Antígenos de Diferenciação de Clusters (CD) na Índia

O mercado de terapia oncológica com antígeno CD na Índia representou uma parcela significativa do mercado da região Ásia-Pacífico em 2025, devido ao aumento da incidência de câncer no país, à expansão da infraestrutura de saúde e à crescente adoção de tratamentos oncológicos avançados. A Índia se destaca como um mercado em rápido crescimento para terapias biológicas, e os tratamentos com antígeno CD estão sendo cada vez mais utilizados em hospitais e clínicas especializadas. O esforço para aprimorar o tratamento do câncer, juntamente com a crescente disponibilidade de biossimilares e opções de tratamento com melhor custo-benefício, são fatores-chave que impulsionam o mercado na Índia.

Participação de mercado da terapia do câncer com antígeno de diferenciação de cluster (CD)

O setor de terapia oncológica com antígenos de diferenciação (CD) é liderado principalmente por empresas consolidadas, incluindo:

- Genentech, Inc. (EUA)

- Novartis AG (Suíça)

- Gilead Sciences, Inc. (EUA)

- Kite Pharma, Inc. (EUA)

- Empresa Bristol-Myers Squibb (EUA)

- AbbVie Inc. (EUA)

- Johnson & Johnson Services, Inc. (EUA)

- Janssen Biotech, Inc. (EUA)

- Amgen Inc. (EUA)

- Pfizer Inc. (EUA)

- AstraZeneca (Reino Unido)

- Takeda Pharmaceutical Company Limited (Japão)

- Genmab A/S (Dinamarca)

- Biogen Inc. (EUA)

- BeiGene, Ltda. (China)

- Seagen Inc. (EUA)

- Cellectis SA (França)

- Allogene Therapeutics, Inc. (EUA)

- Zydus Lifesciences Limited (Índia)

Quais são os desenvolvimentos recentes no mercado global de terapia do câncer com antígenos de diferenciação em clusters (CD)?

- Em setembro de 2024, a Sanofi anunciou que a Food and Drug Administration (FDA) dos EUA aprovou sua terapia Sarclisa, direcionada ao CD38, em combinação com outros medicamentos, para pacientes com mieloma múltiplo recém-diagnosticado que não são elegíveis para transplante de células-tronco. A terapia demonstrou uma redução significativa no risco de progressão da doença, destacando o papel crescente das terapias direcionadas ao antígeno CD no tratamento oncológico de primeira linha e fortalecendo a competição dentro do segmento terapêutico do CD38.

- Em abril de 2023, a Food and Drug Administration (FDA) dos EUA aprovou o polatuzumab vedotin-piiq em combinação com quimioterapia à base de rituximab para o tratamento de linfoma difuso de grandes células B não tratado previamente. Essa aprovação representou um avanço significativo no uso de conjugados anticorpo-fármaco direcionados ao CD79b como terapia de primeira linha em linfomas agressivos.

- Em dezembro de 2022, a Food and Drug Administration (FDA) dos EUA aprovou o mosunetuzumab (um anticorpo biespecífico CD20×CD3) para o tratamento de linfoma folicular recidivado ou refratário após duas ou mais linhas de terapia sistêmica. Essa aprovação destacou a crescente adoção de terapias com antígenos CD biespecíficos em tratamentos oncológicos.

- Em outubro de 2022, a Food and Drug Administration (FDA) dos EUA concedeu aprovação acelerada ao teclistamab-cqyv, o primeiro engajador de células T biespecífico CD3 direcionado ao BCMA (antígeno relacionado ao CD) para mieloma múltiplo recidivado ou refratário. Esse marco representou um avanço significativo nas terapias de redirecionamento de células T direcionadas ao antígeno CD.

- Em março de 2022, a Food and Drug Administration (FDA) dos EUA aprovou o ciltacabtagene autoleucel (Carvykti), uma terapia com células CAR-T direcionada ao BCMA, para pacientes com mieloma múltiplo recidivado ou refratário. Esse desenvolvimento fortaleceu significativamente o papel da imunoterapia celular direcionada ao antígeno CD em cânceres hematológicos.

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.