Global Chromatography Equipment Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

10.38 Billion

USD

16.87 Billion

2025

2033

USD

10.38 Billion

USD

16.87 Billion

2025

2033

| 2026 –2033 | |

| USD 10.38 Billion | |

| USD 16.87 Billion | |

| % | |

|

Segmentação do Mercado de Equipamentos de Cromatografia Global, Por Tipo (Cromatografia Liquida, Cromatografia de Gás, Cromatografia de camada fina, e Outros), Produto (Instrumentos e Acessórios), Usuário Final (Institutos Acadêmicos e de Pesquisa, Empresa Farmacêutica e Biotecnologia, Teste de Alimentos e Bebidas, Organizações de Pesquisa Clínica e Outros) - Tendências e Previsão da Indústria para 2033

O que é o Equipamento de Cromatografia Tamanho e Visão Geral do Mercado

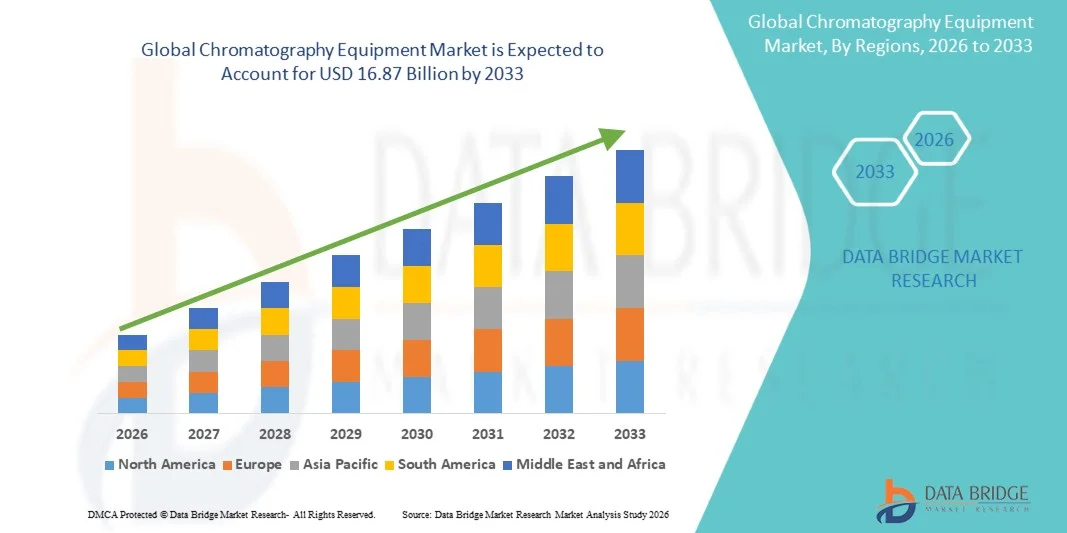

De acordo com a Data Bridge Market Research Analysis, o Mercado de Equipamentos de Cromatografia foi avaliado em10,38 mil milhões de USD em 2025e é projetado para alcançar16,87 mil milhões de USD até 2033, crescendo emCAGR de 5,70% de 2026 a 2033O mercado vive um crescimento consistente, impulsionado pelo aumento da procura de tecnologias analíticas e de separação avançadas em toda a indústria farmacêutica, biotecnologia, segurança alimentar, testes ambientais e aplicações de investigação clínica. Avanços rápidos em sistemas de cromatografia, crescentes atividades farmacêuticas de P&D e expansão biológica e desenvolvimento de medicina de precisão estão acelerando significativamente a expansão do mercado globalmente.

O aumento da prevalência de doenças crônicas, o aumento das atividades de desenvolvimento de medicamentos e exigências regulatórias rigorosas para o controle de qualidade e segurança de produtos são empresas farmacêuticas, laboratórios de pesquisa e instituições de saúde para adotar equipamentos de cromatografia avançada. Os sistemas de cromatografia líquida de alta eficiência (HPLC), cromatografia gasosa (GC) e cromatografia líquida de alta eficiência (UHPLC) estão substituindo cada vez mais as técnicas analíticas convencionais em muitos laboratórios, oferecendo maior sensibilidade, maior precisão, análise mais rápida de amostras e maior reprodutibilidade para testes de drogas, separação de biomoléculas e análise de contaminação.

Principais tendências do mercado e perspectivas

- A América do Norte dominou o Mercado de Equipamentos de Cromatografia com a maior parcela de receita de 36,42% em 2025, apoiada por fortes atividades de pesquisa farmacêutica e biotecnologia, infraestrutura laboratorial avançada e alta adoção de tecnologias analíticas em aplicações de desenvolvimento de medicamentos e testes clínicos.

- O segmento de instrumentos dominou o mercado com uma parte de 63,58% em 2025 devido à adoção generalizada de sistemas de cromatografia, incluindo HPLC, UHPLC, cromatografia gasosa e instrumentos de cromatografia flash em toda a indústria farmacêutica,biotecnologia, testes alimentares e laboratórios académicos

- Espera-se que a Ásia-Pacífico seja a região de crescimento mais rápido em um CAGR de 8,1% de 2026 a 2033, alimentado pela expansão da fabricação farmacêutica, aumento dos investimentos em pesquisas de ciências da vida e adoção crescente de tecnologias de cromatografia em toda a China, Índia e Japão.

- O segmento de cromatografia gasosa é projetado para registrar o CAGR mais rápido de 7,8% de 2026 a 2033, refletindo a crescente demanda por testes analíticos avançados em análises petroquímicas, testes ambientais, ciência forense e aplicações de avaliação da qualidade de alimentos.

- O segmento Instruments dominou a categoria de produtos com uma participação de 63,74% em 2025, liderada pelo aumento da adoção dealto desempenhocromatografia líquida (HPLC), cromatografia líquida de alta eficiência (UHPLC) e sistemas de cromatografia gasosa em laboratórios de pesquisa e empresas farmacêuticas globalmente.

- O segmento Farmacêutico e Biotecnologia das Empresas representou 39,86% do mercado em 2025, apoiado pelo aumento das atividades de descoberta de medicamentos, aumento do desenvolvimento biológico e rigorosos requisitos regulatórios para testes analíticos e garantia de qualidade.

- Espera-se que o segmento Acessórios seja a categoria de produto de crescimento mais rápido, com CAGR de 7,6%, impulsionado pela demanda recorrente por colunas de cromatografia, reagentes, detectores, bombas e consumíveis necessários para operações laboratoriais contínuas e fluxos de trabalho analíticos.

Tamanho e previsão do mercado

- Valor de Mercado Global (2025): USD 10,38 Bilhões

- Valor de mercado esperado (2033): USD 16.87 Bilhões

- Previsões CAGR (2026-2033): 5,70%

- Região líder em 2025: América do Norte

- Região de crescimento mais rápido: Ásia-Pacífico

Segmentação do Mercado de Equipamentos de Cromatografia

|

Atributos |

Equipamento de Cromatografia Principais Insights do Mercado |

|

Segmentos Cobertos |

|

|

Países abrangidos |

América do Norte · U.S. · Canadá · México Europa · Alemanha · França · U.K. · Países Baixos · Suíça · Bélgica · Rússia · Itália · Espanha · Turquia · Resto da Europa Ásia- Pacífico · China · Japão · Índia · Coreia do Sul · Singapura · Malásia · Austrália · Tailândia · Indonésia · Filipinas · Resto da Ásia-Pacífico Médio Oriente e África · Arábia Saudita · U.A.E. · África do Sul · Egito · Israel · Resto do Oriente Médio e África América do Sul · Brasil · Argentina · Resto da América do Sul |

|

Jogadores do mercado chave |

• Agilent Technologies, Inc. (EUA) |

|

Oportunidades de Mercado |

· Adoção crescente de biofármacos e medicina de precisão · Expansão de Aplicações de Segurança Alimentar e Teste Ambiental · Integração das tecnologias de IA, Automação e Laboratório Digital |

|

Informações sobre o Valor Adicionado |

Além dos insights sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais atores, os relatórios de mercado curados pela Data Bridge Market Research também incluem análise de especialistas em profundidade, produção e capacidade em termos geográficos representadas pela empresa, layouts de redes de distribuidores e parceiros, análise detalhada e atualizada da tendência de preços e análise de déficit da cadeia de suprimentos e demanda. |

O que é o mercado de equipamentos de cromotografia de tendência chave

Tendência: Adoção crescente de tecnologias analíticas avançadas na investigação farmacêutica e biotecnológica

Empresas farmacêuticas, empresas de biotecnologia, laboratórios de testes de alimentos e institutos de pesquisa acadêmica estão adotando cada vez mais equipamentos avançados de cromatografia para melhorar a precisão analítica, acelerar os fluxos de trabalho de desenvolvimento de medicamentos e garantir a conformidade regulatória. A crescente demanda por biológicos, biossimilares, medicina personalizada e testes analíticos de alto rendimento está aumentando significativamente a adoção de cromatografia líquida (LC), cromatografia gasosa (GC) e sistemas de cromatografia hifenada globalmente. De acordo com estudos da indústria, os gastos em I&D farmacêutica ultrapassaram US$ 250 bilhões globalmente nos últimos anos, aumentando substancialmente a demanda por instrumentação analítica avançada. Além disso, o aumento dos requisitos regulatórios de agências como FDA, EMA e OMS para perfis de impurezas, controle de qualidade e testes de contaminação estão conduzindo laboratórios para modernizar a infraestrutura analítica. A integração de automação, análise de dados habilitados por IA, conectividade em nuvem e tecnologias de cromatografia de ultra-alta eficiência estão aumentando ainda mais a produtividade, precisão e eficiência de fluxo de trabalho em indústrias globais de usuários finais.

Equipamento de Cromatografia Mercado Dinâmico

Motorista do mercado chave: aumento da demanda por pesquisa farmacêutica e produção biofarmacêutico

A rápida expansão da fabricação farmacêutica, desenvolvimento biológico, produção de vacinas e atividades de pesquisa clínica é um dos principais motores do Mercado de Equipamentos de Cromatografia. Os sistemas de cromatografia desempenham um papel fundamental na descoberta de drogas, separação de compostos, purificação, análise de biomoléculas e processos de garantia de qualidade. A crescente prevalência de doenças crônicas, câncer, doenças infecciosas e doenças genéticas está acelerando a demanda por terapias avançadas, aumentando assim as exigências de testes analíticos globalmente. De acordo com dados globais de pesquisa em saúde, os biológicos representam uma parcela crescente de dutos farmacêuticos, aumentando significativamente a dependência em sistemas de cromatografia líquida de alta eficiência (HPLC) e cromatografia gasosa. Empresas líderes como Thermo Fisher Scientific, Agilent Technologies, Waters Corporation e Shimadzu Corporation estão continuamente expandindo portfólios de cromatografia com soluções automatizadas e integradas a IA para suportar a crescente demanda laboratorial. Além disso, o aumento dos investimentos em infraestruturas de I&D farmacêuticas e o apoio governamental à investigação em ciências da vida estão a acelerar ainda mais o crescimento do mercado em todo o mundo.

Chave de retenção/desafio: alto custo de sistemas avançados de cromotografia e requisitos de força de trabalho qualificados

Uma restrição significativa no Mercado de Equipamentos de Cromatografia é o alto investimento de capital associado a instrumentos de cromatografia avançada e infraestrutura laboratorial. Sistemas modernos de cromatografia equipados com detectores de alta resolução, manuseio automatizado de amostras, integração com espectrometria de massa e plataformas avançadas de software exigem custos substanciais de aquisição e manutenção. Pequenos e médios laboratórios, institutos acadêmicos e serviços de saúde de mercado emergente muitas vezes enfrentam limitações orçamentárias na adoção de equipamentos analíticos tecnologicamente avançados. Além disso, as operações de cromatografia requerem profissionais de laboratório altamente qualificados para calibração, desenvolvimento de métodos, solução de problemas e interpretação de dados, criando desafios operacionais em regiões com experiência técnica limitada. As despesas de manutenção, os custos de substituição consumíveis e os rigorosos requisitos de conformidade regulamentar aumentam ainda mais o custo total de propriedade. Esses fatores limitam coletivamente a adoção generalizada de tecnologias de cromatografia avançada, particularmente em mercados de saúde sensíveis aos custos e em desenvolvimento.

Oportunidade chave do mercado: integração de IA, automação e plataformas analíticas de alto desempenho

A integração deinteligência artificial, automação laboratorial e plataformas analíticas conectadas à nuvem apresentam uma grande oportunidade no Mercado de Equipamentos de Cromatografia. Os fabricantes estão cada vez mais desenvolvendo sistemas de cromatografia inteligente capaz de preparação automatizada da amostra, manutenção preditiva, monitoramento em tempo real e interpretação de dados assistidos por IA para melhorar a eficiência laboratorial e reduzir o erro humano. A crescente adoção de cromatografia líquida de ultra-alta eficiência (UHPLC), dispositivos de cromatografia portátil e sistemas integrados de espectrometria de massas de cromatografia está expandindo as capacidades analíticas em aplicações farmacêuticas, de segurança alimentar, ambientais e forenses. Em 2024, várias empresas de instrumentação analítica expandiram soluções de fluxo de trabalho de laboratório habilitado para IA para melhorar a produtividade, gerenciamento de conformidade e eficiência de testes de alto rendimento. Além disso, crescentes investimentos em medicina de precisão, proteômica, metabolômica e pesquisa biofarmacêutico estão criando oportunidades substanciais para tecnologias de cromatografia avançada globalmente.

Escopo de mercado de equipamentos de cromatografia

O mercado de equipamentos de cromatografia é segmentado com base no tipo, produto e usuário final.

- Por Tipo

Com base no tipo, o Chromatography Equipment Market é segmentado em cromatografia líquida, cromatografia gasosa, cromatografia de camada fina, entre outros. O segmento de cromatografia líquida dominou o mercado com uma parcela de 46,82% em 2025 devido à sua ampla aplicação em análise farmacêutica, desenvolvimento biológico, diagnóstico clínico, testes de segurança alimentar e monitoramento ambiental. Sistemas de cromatografia líquida de alta eficiência (HPLC) e cromatografia líquida de ultra alta eficiência (UHPLC) são amplamente adotados em empresas farmacêuticas e de biotecnologia para análise de pureza de medicamentos, separação de compostos e processos de controle de qualidade. O crescente desenvolvimento de biológicos, biossimilares e medicamentos personalizados tem acelerado significativamente a demanda por sistemas avançados de cromatografia líquida globalmente. Além disso, o aumento dos requisitos regulatórios para validação farmacêutica, o aumento dos gastos em I&D e a adoção crescente de fluxos de trabalho analíticos automatizados reforçam ainda mais a dominância desse segmento. Avanços tecnológicos contínuos, incluindo software de cromatografia assistida por IA, detectores melhorados e sistemas de alto rendimento, estão aumentando a eficiência analítica e a produtividade laboratorial. Além disso, o aumento dos investimentos em ciências da vida infraestrutura de pesquisa e desenvolvimento de medicina de precisão continuam a apoiar forte expansão do mercado para tecnologias de cromatografia líquida em todo o mundo.

Espera-se que o segmento de cromatografia gasosa teste o mais rápido CAGR de 7,4% de 2026 a 2033, impulsionado pelo aumento de aplicações em análises petroquímicas, testes forenses, monitoramento ambiental, testes de qualidade alimentar e pesquisa em toxicologia. Sistemas de cromatografia gasosa estão sendo cada vez mais adotados para análise de compostos voláteis, testes de resíduos de pesticidas e perfil de impureza devido à sua alta sensibilidade, velocidade e precisão analítica. Aumentar o foco global nas normas de segurança ambiental, testes industriais de emissões e análise de contaminação de alimentos está impulsionando significativamente a demanda por equipamentos avançados de cromatografia gasosa. Além disso, avanços tecnológicos na integração cromatografia-espectrometria de massa, sistemas automatizados de injeção de amostra e plataformas analíticas conectadas à nuvem estão melhorando a eficiência do fluxo de trabalho e a precisão dos dados. As empresas farmacêuticas e de biotecnologia também estão cada vez mais utilizando cromatografia gasosa para análise de resíduos de solventes e testes de qualidade de medicamentos. Os investimentos crescentes em laboratórios analíticos, testes de segurança industrial e aplicações de pesquisa avançadas deverão acelerar a expansão do segmento de cromatografia gasosa globalmente.

- Por Produto

Com base no produto, o Mercado de Equipamentos de Cromatografia é segmentado em instrumentos e acessórios. O segmento de instrumentos dominou o mercado com uma participação de 63,58% em 2025 devido à adoção generalizada de sistemas de cromatografia, incluindo HPLC, UHPLC, cromatografia gasosa e instrumentos de cromatografia em flash em farmacêutica, biotecnologia, testes alimentares e laboratórios acadêmicos. O aumento da demanda por tecnologias analíticas avançadas na descoberta de drogas, proteômica, metabolômica e aplicações de garantia de qualidade está apoiando significativamente o crescimento do segmento. Os laboratórios estão cada vez mais investindo em instrumentos automatizados de cromatografia equipados com detectores avançados, integração de software e análise habilitada por IA para melhorar a precisão analítica e a eficiência operacional. Além disso, o aumento das despesas de I&D farmacêuticas, o crescimento da produção biológica e o aumento dos requisitos regulamentares para testes de produtos estão impulsionando a adoção contínua de instrumentos analíticos de alto desempenho globalmente. O crescente estabelecimento de laboratórios de pesquisa, centros de testes clínicos e instalações de fabricação biofarmacêutico vem reforçando ainda mais a posição de liderança do segmento de instrumentos no mercado. Além disso, avanços em sistemas miniaturizados, instrumentação compatível com nuvem e plataformas analíticas de alto desempenho continuam aumentando a demanda do mercado em todo o mundo.

O segmento de acessórios é projetado para registrar o CAGR mais rápido de 7,1% de 2026 a 2033, impulsionado pela crescente demanda recorrente de consumíveis de cromatografia, incluindo colunas, seringas, tubos, filtros, frascos, reagentes e acessórios detectores. Os ciclos frequentes de reposição de acessórios de cromatografia em laboratórios analíticos de alto volume estão contribuindo significativamente para a expansão do segmento. Aumentar as atividades de produção farmacêutica, aumentar os requisitos de testes de segurança alimentar e aumentar os procedimentos de análise ambiental estão acelerando ainda mais a demanda por consumíveis de cromatografia globalmente. Além disso, a inovação contínua em colunas de alta eficiência, reagentes especializados e acessórios analíticos de precisão está melhorando a precisão dos testes e a produtividade do laboratório. A adoção crescente de sistemas automatizados de cromatografia também requer acessórios avançados e consumíveis compatíveis para o gerenciamento eficiente do fluxo de trabalho. Expandir as atividades de pesquisa em genômica, metabolômica e desenvolvimento biofarmacêutico estão ainda criando fortes oportunidades de crescimento para os fabricantes de acessórios. Além disso, espera-se que o aumento dos volumes de testes laboratoriais nos mercados emergentes de saúde e industriais conduza ao crescimento dos segmentos a longo prazo.

- Por Usuário Final

Com base no usuário final, o Mercado de Equipamentos de Cromatografia é segmentado em institutos acadêmicos e de pesquisa, empresa farmacêutica e de biotecnologia, testes de alimentos e bebidas, organizações de pesquisa clínica, entre outros. O segmento farmacêutico e da empresa de biotecnologia dominou o mercado com uma participação de 39,74% em 2025 devido ao crescente uso de sistemas de cromatografia no desenvolvimento de medicamentos, produção biológica, produção de vacinas e aplicações de controle de qualidade farmacêutica. As empresas farmacêuticas dependem fortemente de tecnologias de cromatografia para separação de compostos, análise de impurezas, testes de estabilidade e conformidade regulatória durante todo o ciclo de vida do desenvolvimento de medicamentos. Investimentos crescentes em biológicos, biossimilares, terapias celulares e genéticas e medicina de precisão estão acelerando significativamente a adoção de instrumentos analíticos avançados globalmente. Além disso, a crescente pressão regulatória por parte de agências como a FDA e a EMA para a validação rigorosa da qualidade do produto está impulsionando ainda mais a demanda por equipamentos de cromatografia em instalações de fabricação farmacêutica. As empresas de biotecnologia estão cada vez mais integrando fluxos de trabalho automatizados de cromatografia e software analítico assistido por IA para melhorar a produtividade e precisão de dados. O aumento das atividades de ensaios clínicos, a expansão da infraestrutura de fabricação farmacêutica e a inovação contínua em tecnologias analíticas reforçam ainda mais o domínio desse segmento em mercados globais.

Espera-se que o segmento de organizações de pesquisa clínica testemunhe o CAGR mais rápido de 7,3% de 2026 a 2033, impulsionado pelo aumento da terceirização de pesquisas farmacêuticas, testes bioanalíticos e serviços de suporte a ensaios clínicos. As ORC estão expandindo rapidamente as capacidades de testes de cromatografia para apoiar a descoberta de medicamentos, farmacocinética, estudos toxicológicos e análise de biomarcadores para clientes farmacêuticos e de biotecnologia. O número crescente de ensaios clínicos globais, o crescente desenvolvimento biológico e a crescente demanda por soluções de pesquisa econômicas estão acelerando significativamente o crescimento do segmento. Além disso, as CROs estão cada vez mais investindo em sistemas de cromatografia avançada integrados com espectrometria de massas, preparação automatizada de amostras e plataformas de gerenciamento de laboratório digital para melhorar a eficiência analítica e o tempo de giro. A crescente demanda por serviços de testes analíticos especializados em oncologia, doenças infecciosas e terapêuticas de doenças raras está contribuindo ainda mais para a expansão do segmento. Expandir as tendências de terceirização farmacêutica na América do Norte, Europa e Ásia-Pacífico deverá criar oportunidades substanciais para os serviços de testes de cromatografia baseados em CRO globalmente.

Análise Regional do Mercado de Equipamentos de Cromatografia

A América do Norte dominou o mercado de Equipamentos de Cromatografia e representou a maior parcela de receita de 36,42% em 2025, apoiada por fortes atividades de pesquisa farmacêutica e biotecnologia, infraestrutura laboratorial avançada e alta adoção de tecnologias analíticas em todo o desenvolvimento de medicamentos, produção biológica e aplicações de testes clínicos. A região também se beneficia de substancial despesa em I&D farmacêutica, aumentando o financiamento público para a pesquisa em ciências da vida, e a forte presença de líderes fabricantes de instrumentação analítica. A crescente demanda por medicamentos de precisão, requisitos regulatórios rigorosos para testes de qualidade de medicamentos e adoção crescente de cromatografia líquida de alta eficiência (HPLC) e sistemas de cromatografia gasosa estão acelerando ainda mais a expansão do mercado em toda a América do Norte. Além disso, crescentes investimentos em proteômica, metabolômica e pesquisa biofarmacêutico continuam a fortalecer a posição de liderança da região no Mercado de Equipamentos de Cromatografia.

U.S. Chromatography Equipment Market Insight

O mercado de equipamentos de cromatografia dos EUA está testemunhando forte crescimento devido ao aumento das atividades de pesquisa farmacêutica, aumento da produção biológica e biossimilar e crescente demanda por tecnologias avançadas de testes analíticos. O ecossistema biotecnológico altamente desenvolvido do país, combinado com a adoção crescente de automação laboratorial habilitada por IA e sistemas analíticos conectados à nuvem, está impulsionando uma demanda substancial em aplicações farmacêuticas, clínicas, de testes alimentares e de monitoramento ambiental. Além disso, crescentes requisitos regulatórios da FDA para validação de segurança de medicamentos, perfil de impureza e garantia de qualidade estão acelerando a adoção de equipamentos de cromatografia em laboratórios e instalações de fabricação. Expandir investimentos em medicina de precisão, desenvolvimento de vacinas e terapias de próxima geração estão apoiando ainda mais o crescimento do mercado a longo prazo nos Estados Unidos.

Europe Cromatographic Equipment Market Insight

O mercado europeu de equipamentos de cromatografia continua a ser um importante contribuinte para as receitas globais, impulsionado por fortes capacidades de produção farmacêutica, por infra-estruturas de investigação científica avançadas e por investimentos crescentes em tecnologias de testes analíticos. O uso generalizado de sistemas de cromatografia no controle de qualidade farmacêutica, testes de segurança alimentar, análise ambiental e diagnóstico clínico está apoiando significativamente o crescimento do mercado em toda a região. O aumento da concentração na conformidade regulamentar ao abrigo das normas EMA, associado ao aumento da procura de produtos biológicos e de medicamentos personalizados, continua a acelerar a adopção de soluções de cromatografia avançada em toda a Europa. Além disso, avanços contínuos em cromatografia líquida de ultra-alta eficiência (UHPLC), fluxos de trabalho analíticos automatizados e sistemas de laboratório integrados com IA estão fortalecendo ainda mais a expansão regional do mercado.

U.K. Cromatographic Equipment Market Insight

O mercado de equipamentos de cromotografia do Reino Unido está experimentando crescimento constante, apoiado pelo aumento dos investimentos em P&D farmacêutica, atividades de pesquisa clínica e inovação em biotecnologia. O aumento da demanda por sistemas analíticos avançados na descoberta de drogas, testes forenses, monitoramento da qualidade dos alimentos e análise ambiental está contribuindo significativamente para a expansão do mercado. Além disso, a crescente integração de tecnologias de laboratório digital, sistemas automatizados de manuseio de amostras e software de cromatografia assistida por IA está melhorando a eficiência dos testes e a produtividade laboratorial. A forte base de pesquisa acadêmica do país e o setor de ciências da vida em expansão continuam posicionando o Reino Unido como um centro chave de inovação para tecnologias de cromatografia e desenvolvimento de instrumentação analítica.

Alemanha Cromatografia Equipamento Mercado Insight

O mercado de equipamentos de cromatografia da Alemanha está se expandindo constantemente devido ao forte setor de manufatura farmacêutica do país, capacidades avançadas de pesquisa e adoção crescente de tecnologias analíticas de alta precisão. Empresas farmacêuticas, empresas de biotecnologia e institutos de pesquisa estão cada vez mais utilizando sistemas de cromatografia para análise de drogas, separação de biomoléculas e aplicações de controle de qualidade. Avanços contínuos na integração cromatografia-espectrometria de massa, sistemas de laboratório automatizados e plataformas analíticas de alto rendimento estão impulsionando o crescimento do mercado na Alemanha. Além disso, um forte apoio do governo à pesquisa científica, inovação industrial e modernização da tecnologia em saúde continua acelerando a adoção de equipamentos de cromatografia avançada em todo o país.

Visão do mercado de equipamentos de cromatografia Ásia-Pacífico

Espera-se que o mercado de Equipamentos de Cromatografia Ásia-Pacífico testemunhe rápido crescimento, impulsionado pela expansão da fabricação farmacêutica, aumento dos investimentos em pesquisas em ciências da vida e crescente adoção de tecnologias analíticas em países como China, Índia e Japão. O crescente foco na produção de medicamentos genéricos, no desenvolvimento biológico, nos testes de segurança alimentar e no monitoramento ambiental está apoiando significativamente a expansão regional do mercado. Além disso, o aumento dos investimentos governamentais em infraestrutura de saúde, o aumento das atividades de pesquisa clínica e a crescente demanda por soluções avançadas de automação laboratorial estão acelerando a adoção de equipamentos de cromatografia em toda a região. A expansão das indústrias de biotecnologia e o aumento da colaboração entre empresas farmacêuticas e instituições de investigação contribuem ainda mais para um forte crescimento do mercado em todo o Pacífico Asiático.

Japão Cromatografia Equipamento Market Insight

O mercado de equipamentos de cromatografia do Japão está testemunhando crescimento consistente devido ao aumento dos investimentos em inovação farmacêutica, pesquisa em biotecnologia e tecnologias de testes analíticos de precisão. Fabricantes farmacêuticos, institutos acadêmicos e laboratórios de pesquisa estão adotando cada vez mais sistemas avançados de cromatografia para análise de biomarcadores, testes de pureza de drogas e desenvolvimento biológico. Além disso, a crescente integração de software analítico habilitado para IA, fluxos de trabalho automatizados em laboratório e sistemas de cromatografia de alta eficiência está melhorando a eficiência operacional e precisão analítica em laboratórios japoneses. O forte foco do país na inovação em saúde e excelência em pesquisa científica está contribuindo ainda mais para o crescimento sustentado do mercado.

China Cromatografia Equipamento Mercado Insight

O mercado de equipamentos de cromotografia da China está crescendo rapidamente, impulsionado pela expansão da produção farmacêutica, aumento dos investimentos em biotecnologia e aumento do apoio do governo à pesquisa científica e modernização da saúde. A adoção crescente de tecnologias analíticas avançadas através da fabricação farmacêutica, testes de segurança alimentar, monitoramento ambiental e diagnósticos clínicos está aumentando significativamente a demanda do mercado. Além disso, crescentes investimentos em pesquisa biológica, desenvolvimento genérico de medicamentos e modernização de infraestrutura laboratorial estão acelerando a adoção de equipamentos de cromatografia em toda a China. Avanços tecnológicos rápidos, expansão das atividades de CRO e crescente demanda por soluções de testes de alto rendimento estão posicionando a China como um dos mercados de maior crescimento para equipamentos de cromatografia globalmente.

Cromatografia Equipamento Market Share

A indústria de equipamentos de cromatografia é liderada principalmente por empresas bem estabelecidas, incluindo:

- Agilent Technologies, Inc. (EUA)

- Thermo Fisher Scientific Inc. (EUA)

- Waters Corporation (EUA)

- Shimadzu Corporation (Japão)

- PerkinElmer Inc. (EUA)

- Bio-Rad Laboratories, Inc. (EUA)

- Merck KGaA (Alemanha)

- Danaher Corporation (EUA)

- GE HealthCare Technologies Inc. (EUA)

- Hitachi High-Tech Corporation (Japão)

- Yokogawa Electric Corporation (Japão)

- Restek Corporation (EUA)

- JASCO Corporation (Japão)

- Tosoh Corporation (Japão)

- GL Sciences Inc. (Japão)

- Phenomenex Inc. (EUA)

- Sartorius AG (Alemanha)

- Instrumentos Scion (Países Baixos)

- LECO Corporation (EUA)

- Gilson Incorporated (EUA)

- Metrohm AG (Suíça)

- Sepax Technologies, Inc. (EUA)

- KNAUER Wissenschaftliche Geräte GmbH (Alemanha)

- Trajan Scientific and Medical (Austrália)

- Chrom Tech Inc. (EUA)

Mais recentes desenvolvimentos no mercado de equipamentos de cromotografia

- Em março de 2021, a Agilent Technologies anunciou o lançamento de seu portfólio InfinityLab Bio LC, incluindo sistemas avançados de cromatografia líquida bio-inértica projetados para melhorar a análise de biomolécula em aplicações de pesquisa biofarmacêutico e clínica. O desenvolvimento aumentou a sensibilidade, resistência à corrosão e eficiência de fluxo de trabalho para testes biológicos e controle de qualidade biofarmacêutico

- Em junho de 2021, a Waters Corporation introduziu o Alliance iS HPLC System, uma plataforma inteligente de cromatografia líquida projetada para reduzir o erro humano e melhorar a produtividade do laboratório. O sistema integrou diagnósticos avançados, detecção automatizada de erros e fluxos de trabalho prontos para conformidade para apoiar a garantia de qualidade farmacêutica e aplicações de testes analíticos

- Em fevereiro de 2022, Thermo Fisher Scientific lançou o Sistema Vanquish Neo UHPLC, desenvolvido especificamente para proteômica de alta sensibilidade, caracterização biofarmacêutico e pesquisa de medicina de precisão. O sistema forneceu recursos de fluxo ultra-baixo e melhor desempenho cromatográfico para aplicações avançadas de ciências da vida

- Em maio de 2022, a Shimadzu Corporation anunciou o lançamento do sistema Nexera XS inert UHPLC, projetado para análises altamente precisas de biomoléculas e compostos sensíveis ao metal. O lançamento do produto fortaleceu o portfólio de cromatografia da empresa para laboratórios farmacêuticos, de segurança alimentar e de testes ambientais

- Em setembro de 2022, a PerkinElmer Inc. lançou o sistema QSight Triple Quad LC/MS/MS Plus para melhorar a sensibilidade e a produtividade nos fluxos de trabalho de segurança alimentar, ambiental e de testes farmacêuticos. Os laboratórios apoiados no desenvolvimento exigem detecção mais rápida de contaminantes à base de cromatografia e precisão analítica

- Em março de 2023, a Waters Corporation anunciou o lançamento do Xevo TQ Absolute XR Mass Spectrometer, projetado para melhorar os fluxos de trabalho de cromatografia e espectrometria de massa em laboratórios farmacêuticos e ambientais. O sistema proporcionou maior sensibilidade, menor consumo de energia e maior eficiência analítica para análise complexa da amostra

- Em junho de 2023, a Agilent Technologies introduziu o Sistema Infinity III LC 1290, desenvolvido para apoiar testes analíticos avançados em laboratórios farmacêuticos, clínicos e químicos. O novo sistema de cromatografia melhorou a inteligência, automação e eficiência operacional do instrumento, permitindo uma análise de alto desempenho

- Em outubro de 2023, Thermo Fisher Scientific expandiu suas capacidades de fabricação de consumíveis de cromatografia para atender à crescente demanda global de colunas de cromatografia líquida e produtos de teste analítico usados em aplicações de pesquisa biofarmacêutico e clínica

- Em abril de 2024, a Shimadzu Corporation lançou o sistema de cromatógrafo a gás Brevis GC-2050 com design compacto, melhoria da eficiência energética e melhor desempenho analítico para laboratórios ambientais, de segurança alimentar e de testes industriais. O lançamento apoiou a crescente demanda por soluções de cromatografia de alto rendimento globalmente

- Em julho de 2024, a Bio-Rad Laboratories anunciou avanços em seu portfólio de cromatografia em resina para purificação biofarmacêutica e aplicações de processamento a jusante. A empresa expandiu soluções de suporte à fabricação em larga escala de produtos biológicos e à purificação terapêutica de proteínas

- Em fevereiro de 2025, a Waters Corporation anunciou melhorias estratégicas em suas plataformas de software de cromatografia líquida e espectrometria de massa para apoiar a automação de laboratório orientada por IA e integração de fluxo de trabalho digital. O desenvolvimento teve como objetivo melhorar a precisão analítica, produtividade laboratorial e conformidade regulatória entre as indústrias farmacêutica e de biotecnologia

- Em janeiro de 2025, a Agilent Technologies expandiu suas soluções de cromatografia InfinityLab com automação atualizada e recursos de gerenciamento de dados habilitados para nuvem projetados para laboratórios de pesquisa de controle de qualidade farmacêutica e ciências da vida. As melhorias refletiram a crescente demanda da indústria por sistemas de laboratório analíticos conectados e integrados com IA

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Índice

1 INTRODUÇÃO

1.1 OBJETIVOS DO ESTUDO

1.2 DEFINIÇÃO DE MERCADO

1.3 VISÃO GERAL DO MERCADO GLOBAL DE EQUIPAMENTOS DE CROMATOGRAFIA

1.4 MOEDA E PREÇOS

1.5 LIMITAÇÃO

1.6 MERCADOS COBERTOS

2 SEGMENTAÇÃO DE MERCADO

2.1 PRINCIPAIS CONCLUSÕES

2.2 CHEGANDO AO TAMANHO DO MERCADO GLOBAL DE EQUIPAMENTOS DE CROMATOGRAFIA

2.2.1 GRADE DE POSICIONAMENTO DE FORNECEDORES

2.2.2 CURVA DA LINHA DE VIDA DA TECNOLOGIA

2.2.3 MODELO DE VALIDAÇÃO DE DADOS DE TRIPÉ

2.2.4 GUIA DE MERCADO

2.2.5 MODELAGEM MULTIVARIADA

2.2.6 ANÁLISE DE CIMA PARA BAIXO

2.2.7 MATRIZ DE DESAFIOS

2.2.8 GRADE DE COBERTURA DA APLICAÇÃO

2.2.9 PADRÕES DE MEDIÇÃO

2.2.10 ANÁLISE DA PARTICIPAÇÃO DO FORNECEDOR

2.2.11 PONTOS DE DADOS DAS ENTREVISTAS PRIMÁRIAS PRINCIPAIS

2.2.12 PONTOS DE DADOS DE BASES DE DADOS SECUNDÁRIAS PRINCIPAIS

2.3 MERCADO GLOBAL DE EQUIPAMENTOS DE CROMATOGRAFIA: RESUMO DA PESQUISA

2.4 PREMISSAS

3 VISÃO GERAL DO MERCADO

3.1 MOTORISTAS

3.2 RESTRIÇÕES

3.3 OPORTUNIDADES

3.4 DESAFIOS

4 RESUMO EXECUTIVO

5 INSIGHTS PREMIUM

5.1 ANÁLISE PESTEL

5.2 MODELO DAS CINCO FORÇAS DE PORTER

6 VISÕES DO SETOR

6.1 FATORES MICRO E MACRO ECONÔMICOS

6.2 MAPEAMENTO DE PENETRAÇÃO E PERSPECTIVAS DE CRESCIMENTO

6.3 PRINCIPAIS ESTRATÉGIAS DE PREÇOS

6.4 ENTREVISTAS COM ESPECIALISTAS

6.5 ANÁLISE E RECOMENDAÇÃO

7 PORTFÓLIO DE PROPRIEDADE INTELECTUAL (PI)

7.1 QUALIDADE E RESISTÊNCIA DA PATENTE

7.2 FAMÍLIAS DE PATENTES

7.3 LICENCIAMENTO E COLABORAÇÕES

7.4 CENÁRIO COMPETITIVO

7.5 ESTRATÉGIA E GESTÃO DE PI

7.6 OUTROS

8 ANÁLISE DE CUSTOS DETALHADA

9 ROTEIRO DE TECNOLOGIA

10 RASTREADOR DE INOVAÇÃO E ANÁLISE ESTRATÉGICA

10.1 ANÁLISE DE GRANDES NEGÓCIOS E ALIANÇAS ESTRATÉGICAS

10.1.1 JOINT VENTURES

10.1.2 FUSÕES E AQUISIÇÕES

10.1.3 LICENCIAMENTO E PARCERIA

10.1.4 COLABORAÇÕES DE TECNOLOGIA

10.1.5 DESINVESTIMENTOS ESTRATÉGICOS

10.2 NÚMERO DE PRODUTOS EM DESENVOLVIMENTO

10.3 ESTÁGIO DE DESENVOLVIMENTO

10.4 CRONOGRAMAS E MARCOS

10.5 ESTRATÉGIAS E METODOLOGIAS DE INOVAÇÃO

10.6 AVALIAÇÃO E MITIGAÇÃO DE RISCOS

10.7 PERSPECTIVAS FUTURAS

11 CONFORMIDADE REGULAMENTAR

11.1 AUTORIDADES REGULADORAS

11.2 CLASSIFICAÇÕES REGULAMENTARES

11.2.1 CLASSE I

11.2.2 CLASSE II

11.2.3 CLASSE III

11.3 SUBMISSÕES REGULAMENTARES

11.4 HARMONIZAÇÃO INTERNACIONAL

11.5 SISTEMAS DE GESTÃO DA CONFORMIDADE E DA QUALIDADE

11.6 DESAFIOS E ESTRATÉGIAS REGULAMENTARES

12 ESTRUTURA DE REEMBOLSO

13 ANÁLISE DO MAPA DE OPORTUNIDADES

14 DADOS DA BASE INSTALADA

15 ANÁLISE DA CADEIA DE VALOR

16 ECONOMIA DA SAÚDE

16.1 DESPESAS COM SAÚDE

16.2 DESPESAS DE CAPITAL

16.3 TENDÊNCIAS DE CAPEX

16.4 ALOCAÇÃO DE CAPEX

16.5 FONTES DE FINANCIAMENTO

16.6 REFERÊNCIAS DO SETOR

16,7 PIB RACIONAL NO PIB GERAL

16.8 ESTRUTURA DO SISTEMA DE SAÚDE

16.9 POLÍTICAS GOVERNAMENTAIS

16.1 DESENVOLVIMENTO ECONÔMICO

17 MERCADO GLOBAL DE EQUIPAMENTOS DE CROMATOGRAFIA, POR TIPO DE PRODUTO

17.1 VISÃO GERAL

17.2 SISTEMAS

17.2.1 SISTEMA DE CROMATOGRAFIA LÍQUIDA

17.2.1.1. POR TIPO

17.2.1.1.1. SISTEMAS DE HPLC

17.2.1.1.2. SISTEMAS HPLC/UHPLC

17.2.1.1.3. SISTEMAS UHPLC/UPLC

17.2.1.1.4. SISTEMAS DE PURIFICAÇÃO

17.2.1.1.5. SISTEMAS ESPECIAIS

17.2.1.1.6. OUTROS

17.2.1.2. POR TECNOLOGIA DE SISTEMA

17.2.1.2.1. CLAE

17.2.1.2.2. LC-UV

17.2.1.2.3. LC

17.2.1.2.4. OUTROS

17.2.1.3. POR TAMANHO DE PARTÍCULA

17.2.1.3.1. 2,5 - 5 µM

17.2.1.3.2. 3- 5 µM

17.2.1.3.3. OUTROS

17.2.1.4. POR TIPO DE DETECTOR

17.2.1.4.1. ELSD

17.2.1.4.2. PDA

17.2.1.4.3. OUTROS

17.2.1.5. POR TIPO DE BOMBA

17.2.1.5.1. BINÁRIO

17.2.1.5.2. ISOCRÁTICO

17.2.1.5.3. QUATERNÁRIO

17.2.1.6. POR MS-COMPATIBILITY

17.2.1.6.1. MOBILIDADE DE ÍONS MS

17.2.1.6.2. DETECÇÃO DE MASSA DE QUADRUPOLO ÚNICO

17.2.1.6.3. TANDEM (TRIPLE) QUADRUPOLE MS

17.2.1.6.4. TEMPO DE VOO QUADRUPOLO MS

17.2.2 SISTEMA DE CROMATOGRAFIA GASOSA

17.2.2.1. POR TIPO

17.2.2.1.1. CROMATOGRAFIA GÁS-SÓLIDO (GSC)

17.2.2.1.2. CROMATOGRAFIA GÁS-LÍQUIDO (GLC)

17.2.2.2. POR TIPO DE DETECTOR

17.2.2.2.1. FID

17.2.2.2.2. TCD

17.2.2.2.3. DPF

17.2.2.2.4. OUTROS

17.2.3 SISTEMA DE CROMATOGRAFIA DE FLUIDO SUPERCRÍTICO

17.2.4 SISTEMA DE CROMATOGRAFIA EM CAMADA FINA

17.2.5 OUTROS

17.3 COLUNAS

17.3.1 POR TIPO

17.3.1.1. COLUNAS ANALÍTICAS

17.3.1.1.1. FASE REVERSA / FASE NORMAL / MODO HÍLICO

17.3.1.1.2. BIOCROMATOGRAFIA

17.3.1.1.3. CROMATOGRAFIA QUIRAL

17.3.1.1.4. OUTROS

17.3.1.2. COLUNAS PREPARATIVAS

17.3.1.2.1. FASE REVERSA / FASE NORMAL / QUIRAL / SECUNDÁRIA

17.3.1.2.2. COLUNAS DE VIDRO VAZIAS

17.3.2 POR CATEGORIAS

17.3.2.1. COLUNAS DE BIOSSEPARAÇÕES

17.3.2.2. COLUNAS GPC/APC

17.3.2.3. COLUNAS DE HPLC

17.3.2.4. COLUNAS SEC

17.3.2.5. COLUNAS SFC

17.3.2.6. COLUNAS UHPLC

17.3.2.7. COLUNAS UPLC

17.3.2.8. OUTROS

17.3.3 POR TIPO DE COLUNA

17.3.3.1. COLUNAS PRÉ-EMBALADAS

17.3.3.2. COLUNAS AUTOEMBALADAS

17.3.4 POR APLICAÇÃO

17.3.4.1. AMINOÁCIDO

17.3.4.2. TERAPÊUTICA GÊNICA

17.3.4.3. GLICANA

17.3.4.4. OUTROS

17.3.5 POR MODO DE SEPARAÇÃO

17.3.5.1. APC/SEC/GPC

17.3.5.2. FILTRAÇÃO EM GEL (AQUOSA)

17.3.5.3. INTERAÇÃO HIDROFÍLICA (HILIC)

17.3.5.4. INTERAÇÃO HIDROFÓBICA (HIC)

17.3.5.5. OUTROS

17.3.6 POR TAMANHO DE PARTÍCULA

17.3.6.1. 2,5 - 2,7 µM

17.3.6.2. 3- 5 µM

17.3.6.3. OUTROS

17.3.7 POR TECNOLOGIA DE PARTÍCULAS

17.3.7.1. BEH

17.3.7.2. CSH

17.3.7.3. OUTROS

17.3.8 POR MATERIAL

17.3.8.1. VIDRO OU VIDRO DE SILICATO

17.3.8.1.1. VIDRO DE SILICATO DE ALUMINA

17.3.8.1.2. VIDRO DE BOROSILICATO

17.3.8.1.3. OUTROS

17.3.8.2. AÇO INERTE

17.3.8.3. METAL

17.3.8.4. OUTROS

17.4 SISTEMA DE AUTOAMOSTRAGEM

17.4.1 POR TIPO

17.4.1.1. AMOSTRADOR AUTOMÁTICO DE LÍQUIDOS

17.4.1.2. AMOSTRADOR AUTOMÁTICO DE ESPAÇO DE CABEÇA

17.4.1.3. AMOSTRADOR AUTOMÁTICO SPME

17.4.2 POR DESIGN DE TRABALHO

17.4.2.1. O DESIGN DE LAÇO PRESSIONADO

17.4.2.2. O DESIGN DE LAÇO PUXADO

17.4.2.3. O PROJETO DE LAÇO DIVIDIDO

17.4.3 OUTROS

17.5 CONSUMÍVEIS E ACESSÓRIOS

17.5.1 BOMBAS E MEDIDORES DE VAZÃO

17.5.1.1. POR TIPO

17.5.1.1.1. BINÁRIO

17.5.1.1.2. ISOCÁRTICO

17.5.1.1.3. OUTROS

17.5.1.2. POR MATERIAL DE CABEÇA

17.5.1.2.1. CERÂMICA

17.5.1.2.2. AÇO INOXIDÁVEL

17.5.1.2.3. OUTROS

17.5.1.3. TAXA DE FLUXO

17.5.1.3.1. 5 ML/MIM

17.5.1.3.2. 10 ML/MIN

17.5.1.3.3. OUTROS

17.5.2 FILTROS DE SERINGA

17.5.2.1. POR MATERIAL DE MEMBRANA

17.5.2.1.1. FIBRA DE VIDRO

17.5.2.1.2. ACETATO DE CELULOSE

17.5.2.1.3. POLIÉTERSULFONA (PES)

17.5.2.1.4. OUTROS

17.5.2.2. POR DIÂMETRO

17.5.2.2.1. 4MM

17.5.2.2.2. 17MM

17.5.2.2.3. 30MM

17.5.2.2.4. OUTROS

17.5.2.3. POR USABILIDADE

17.5.2.3.1. ESTRILO

17.5.2.3.2. NÃO ESTÉRIL

17.5.3 FRASCOS

17.5.3.1. POR TIPO

17.5.3.1.1. FRASCOS COM TAMPA DE ROSCA

17.5.3.1.2. FRASCOS DE LACRAGEM

17.5.3.1.3. FRASCOS DE ANEL DE PRESSÃO

17.5.3.1.4. OUTROS

17.5.3.2. POR COR

17.5.3.2.1. LIMPAR

17.5.3.2.2. ÂMBAR

17.5.3.3. POR MATERIAL

17.5.3.3.1. VIDRO DE BOROSILICATO

17.5.3.3.2. VIDRO DE BOROSILICATO TIPO 1 USP

17.5.3.3.3. OUTROS

17.5.3.4. POR TAMANHO DA TAMPA

17.5.3.4.1. 8 MM

17.5.3.4.2. 9MM

17.5.3.4.3. OUTROS

17.5.4 DETECTORES

17.5.4.1. POR CANAIS

17.5.4.1.1. 1

17.5.4.1.2. 2

17.5.4.1.3. 4

17.5.4.1.4. OUTROS

17.5.4.2. POR COMPRIMENTO DE ONDA

17.5.4.2.1. 190-500 NM

17.5.4.2.2. 190-700 NM

17.5.4.2.3. OUTROS

17.5.5 COLETORES DE FRAÇÕES

17.5.5.1. POR CONEXÃO CAPILAR

17.5.5.1.1. 1/4”

17.5.5.1.2. 1/8 OU 1/16”

17.5.5.2. POR VAZÃO

17.5.5.2.1. 25 ML/MIN

17.5.5.2.2. 100 ML/MIN

17.5.5.2.3. OUTROS

17.5.6 TUBULAÇÃO

17.5.6.1. POR COMPRIMENTO

17.5.6.1.1. 1 PÉ

17.5.6.1.2. 100 PÉS

17.5.6.1.3. OUTROS

17.5.6.2. POR MATERIAL

17.5.6.2.1. VIDRO DE BOROSILICATO

17.5.6.2.2. SÍLICA DESATIVADA

17.5.6.2.3. COBRE

17.5.7 OUTROS ACESSÓRIOS

18 MERCADO GLOBAL DE EQUIPAMENTOS DE CROMATOGRAFIA, POR FAIXA DE PREÇO

18.1 VISÃO GERAL

18.2 SISTEMA PADRÃO

18.3 SISTEMA PREMIUM

19 MERCADO GLOBAL DE EQUIPAMENTOS DE CROMATOGRAFIA, POR USABILIDADE

19.1 VISÃO GERAL

19.2 SISTEMAS DE CROMATOGRAFIA DE LOTE DE USO ÚNICO

19.3 SISTEMAS DE CROMATOGRAFIA DE LOTE MULTIUSO

19.4 SISTEMA DE CROMATOGRAFIA INTENSIFICADA E CONTÍNUA

19.5 SISTEMAS DE CROMATOGRAFIA DE ALTO DESEMPENHO

20 MERCADO GLOBAL DE EQUIPAMENTOS DE CROMATOGRAFIA, POR MODO

20.1 VISÃO GERAL

20.2 SEMI-AUTOMÁTICO

20.3 TOTALMENTE AUTOMÁTICO

21 MERCADO GLOBAL DE EQUIPAMENTOS DE CROMATOGRAFIA, POR MODALIDADE

21.1 VISÃO GERAL

21.2 PORTÁTIL

21.3 BANCADA

22 MERCADO GLOBAL DE EQUIPAMENTOS DE CROMATOGRAFIA, POR APLICAÇÕES

22.1 VISÃO GERAL

22.2 ANALÍTICO

22.3 PREPARATIVO

22.4 OUTROS

23 MERCADO GLOBAL DE EQUIPAMENTOS DE CROMATOGRAFIA, POR USUÁRIO FINAL

23.1 VISÃO GERAL

23.2 HOSPITAIS

23.3 INSTITUTOS ACADÊMICOS E DE PESQUISA

23.4 EMPRESA FARMACÊUTICA E DE BIOTECNOLOGIA

23.5 TESTES DE ALIMENTOS E BEBIDAS

23.6 ORGANIZAÇÕES DE PESQUISA CLÍNICA

23.7 CENTROS DE DIAGNÓSTICO

23.8 LABORATÓRIOS FORENSES

23.9 OUTROS

24 MERCADO GLOBAL DE EQUIPAMENTOS DE CROMATOGRAFIA, POR CANAL DE DISTRIBUIÇÃO

24.1 VISÃO GERAL

24.2 LICITAÇÃO DIRETA

24.3 VENDAS NO VAREJO

24.4 OUTROS

25 MERCADO GLOBAL DE EQUIPAMENTOS DE CROMATOGRAFIA, ANÁLISE SWOT E DBMR

26 MERCADO GLOBAL DE EQUIPAMENTOS DE CROMATOGRAFIA, CENÁRIO DA EMPRESA

26.1 ANÁLISE DE AÇÕES DA EMPRESA: GLOBAL

26.2 ANÁLISE DE AÇÕES DA EMPRESA: AMÉRICA DO NORTE

26.3 ANÁLISE DE AÇÕES DA EMPRESA: EUROPA

26.4 ANÁLISE DE AÇÕES DA EMPRESA: ÁSIA-PACÍFICO

26.5 FUSÕES E AQUISIÇÕES

26.6 DESENVOLVIMENTO E APROVAÇÕES DE NOVOS PRODUTOS

26.7 EXPANSÕES

26.8 ALTERAÇÕES REGULAMENTARES

26.9 PARCERIA E OUTROS DESENVOLVIMENTOS ESTRATÉGICOS

27 MERCADO GLOBAL DE EQUIPAMENTOS DE CROMATOGRAFIA, POR REGIÃO

MERCADO GLOBAL DE EQUIPAMENTOS DE CROMATOGRAFIA (TODA A SEGMENTAÇÃO FORNECIDA ACIMA É REPRESENTADA NESTE CAPÍTULO POR PAÍS)

27.1 AMÉRICA DO NORTE

27.1.1 EUA

27.1.2 CANADÁ

27.1.3 MÉXICO

27.2 EUROPA

27.2.1 ALEMANHA

27.2.2 Reino Unido

27.2.3 ITÁLIA

27.2.4 FRANÇA

27.2.5 ESPANHA

27.2.6 RÚSSIA

27.2.7 SUÍÇA

27.2.8 TURQUIA

27.2.9 BÉLGICA

27.2.10 HOLANDA

27.2.11 DINAMARCA

27.2.12 SUÉCIA

27.2.13 POLÔNIA

27.2.14 NORUEGA

27.2.15 FINLÂNDIA

27.2.16 RESTO DA EUROPA

27.3 ÁSIA-PACÍFICO

27.3.1 JAPÃO

27.3.2 CHINA

27.3.3 COREIA DO SUL

27.3.4 ÍNDIA

27.3.5 SINGAPURA

27.3.6 TAILÂNDIA

27.3.7 INDONÉSIA

27.3.8 MALÁSIA

27.3.9 FILIPINAS

27.3.10 AUSTRÁLIA

27.3.11 NOVA ZELÂNDIA

27.3.12 VIETNÃ

27.3.13 TAIWAN

27.3.14 RESTO DA ÁSIA-PACÍFICO

27.4 AMÉRICA DO SUL

27.4.1 BRASIL

27.4.2 ARGENTINA

27.4.3 RESTANTE DA AMÉRICA DO SUL

27.5 ORIENTE MÉDIO E ÁFRICA

27.5.1 ÁFRICA DO SUL

27.5.2 EGITO

27.5.3 BAHREIN

27.5.4 EMIRADOS ÁRABES UNIDOS

27.5.5 KUWAIT

27.5.6 OMÃ

27.5.7 CATAR

27.5.8 ARÁBIA SAUDITA

27.5.9 RESTANTE DO MEA

27.6 PRINCIPAIS INFORMAÇÕES: POR PAÍSES PRINCIPAIS

28 MERCADO GLOBAL DE EQUIPAMENTOS DE CROMATOGRAFIA, PERFIL DA EMPRESA

28.1 LABORATÓRIOS BIO-RAD, INC.

28.1.1 VISÃO GERAL DA EMPRESA

28.1.2 ANÁLISE DE RECEITA

28.1.3 PRESENÇA GEOGRÁFICA

28.1.4 PORTFÓLIO DE PRODUTOS

28.1.5 DESENVOLVIMENTOS RECENTES

28.2 AGILENT TECHNOLOGIES, INC.

28.2.1 VISÃO GERAL DA EMPRESA

28.2.2 ANÁLISE DE RECEITA

28.2.3 PRESENÇA GEOGRÁFICA

28.2.4 PORTFÓLIO DE PRODUTOS

28.2.5 DESENVOLVIMENTOS RECENTES

28.3 BRUKER

28.3.1 VISÃO GERAL DA EMPRESA

28.3.2 ANÁLISE DE RECEITA

28.3.3 PRESENÇA GEOGRÁFICA

28.3.4 PORTFÓLIO DE PRODUTOS

28.3.5 DESENVOLVIMENTOS RECENTES

28.4 GILSON INCORPORATED

28.4.1 VISÃO GERAL DA EMPRESA

28.4.2 ANÁLISE DE RECEITA

28.4.3 PRESENÇA GEOGRÁFICA

28.4.4 PORTFÓLIO DE PRODUTOS

28.4.5 DESENVOLVIMENTOS RECENTES

28,5 JASCO

28.5.1 VISÃO GERAL DA EMPRESA

28.5.2 ANÁLISE DE RECEITA

28.5.3 PRESENÇA GEOGRÁFICA

28.5.4 PORTFÓLIO DE PRODUTOS

28.5.5 DESENVOLVIMENTOS RECENTES

28.6 CORPORAÇÃO SHIMADZU

28.6.1 VISÃO GERAL DA EMPRESA

28.6.2 ANÁLISE DE RECEITA

28.6.3 PRESENÇA GEOGRÁFICA

28.6.4 PORTFÓLIO DE PRODUTOS

28.6.5 DESENVOLVIMENTOS RECENTES

28.7 THERMO FISHER SCIENTIFIC INC

28.7.1 VISÃO GERAL DA EMPRESA

28.7.2 ANÁLISE DE RECEITA

28.7.3 PRESENÇA GEOGRÁFICA

28.7.4 PORTFÓLIO DE PRODUTOS

28.7.5 DESENVOLVIMENTOS RECENTES

28.8 ÁGUAS

28.8.1 VISÃO GERAL DA EMPRESA

28.8.2 ANÁLISE DE RECEITA

28.8.3 PRESENÇA GEOGRÁFICA

28.8.4 PORTFÓLIO DE PRODUTOS

28.8.5 DESENVOLVIMENTOS RECENTES

28.9 DH CIÊNCIAS DA VIDA, LLC

28.9.1 VISÃO GERAL DA EMPRESA

28.9.2 ANÁLISE DE RECEITA

28.9.3 PRESENÇA GEOGRÁFICA

28.9.4 PORTFÓLIO DE PRODUTOS

28.9.5 DESENVOLVIMENTOS RECENTES

28.1 PERKINELMER INC.

28.10.1 VISÃO GERAL DA EMPRESA

28.10.2 ANÁLISE DE RECEITA

28.10.3 PRESENÇA GEOGRÁFICA

28.10.4 PORTFÓLIO DE PRODUTOS

28.10.5 DESENVOLVIMENTOS RECENTES

28.11 GL SCIENCES INC.

28.11.1 VISÃO GERAL DA EMPRESA

28.11.2 ANÁLISE DE RECEITA

28.11.3 PRESENÇA GEOGRÁFICA

28.11.4 PORTFÓLIO DE PRODUTOS

28.11.5 DESENVOLVIMENTOS RECENTES

28.12 TOSOH BIOSCIENCE GMBH (TOSOH CORPORAÇÃO)

28.12.1 VISÃO GERAL DA EMPRESA

28.12.2 ANÁLISE DE RECEITA

28.12.3 PRESENÇA GEOGRÁFICA

28.12.4 PORTFÓLIO DE PRODUTOS

28.12.5 DESENVOLVIMENTOS RECENTES

28.13 KNAUER WISSENSCHAFTLICHE GERÄTE GMBH

28.13.1 VISÃO GERAL DA EMPRESA

28.13.2 ANÁLISE DE RECEITA

28.13.3 PRESENÇA GEOGRÁFICA

28.13.4 PORTFÓLIO DE PRODUTOS

28.13.5 DESENVOLVIMENTOS RECENTES

28.14 HITACHI, LTDA.

28.14.1 VISÃO GERAL DA EMPRESA

28.14.2 ANÁLISE DE RECEITA

28.14.3 PRESENÇA GEOGRÁFICA

28.14.4 PORTFÓLIO DE PRODUTOS

28.14.5 DESENVOLVIMENTOS RECENTES

28.15 SARTORIUS AG

28.15.1 VISÃO GERAL DA EMPRESA

28.15.2 ANÁLISE DE RECEITA

28.15.3 PRESENÇA GEOGRÁFICA

28.15.4 PORTFÓLIO DE PRODUTOS

28.15.5 DESENVOLVIMENTOS RECENTES

28.16 AXCEND

28.16.1 VISÃO GERAL DA EMPRESA

28.16.2 ANÁLISE DE RECEITA

28.16.3 PRESENÇA GEOGRÁFICA

28.16.4 PORTFÓLIO DE PRODUTOS

28.16.5 DESENVOLVIMENTOS RECENTES

28.17 INSTRUMENTOS SCION (GRUPO TECHCOMP)

28.17.1 VISÃO GERAL DA EMPRESA

28.17.2 ANÁLISE DE RECEITA

28.17.3 PRESENÇA GEOGRÁFICA

28.17.4 PORTFÓLIO DE PRODUTOS

28.17.5 DESENVOLVIMENTOS RECENTES

28.18 LABORATÓRIOS DE MONITORAMENTO TELEDYNE (TML) (TECNOLOGIAS TELEDYNE)

28.18.1 VISÃO GERAL DA EMPRESA

28.18.2 ANÁLISE DE RECEITA

28.18.3 PRESENÇA GEOGRÁFICA

28.18.4 PORTFÓLIO DE PRODUTOS

28.18.5 DESENVOLVIMENTOS RECENTES

28.19 GL CIÊNCIAS INC.

28.19.1 VISÃO GERAL DA EMPRESA

28.19.2 ANÁLISE DE RECEITA

28.19.3 PRESENÇA GEOGRÁFICA

28.19.4 PORTFÓLIO DE PRODUTOS

28.19.5 DESENVOLVIMENTOS RECENTES

28.2 CORPORAÇÃO RESTEK.

28.20.1 VISÃO GERAL DA EMPRESA

28.20.2 ANÁLISE DE RECEITA

28.20.3 PRESENÇA GEOGRÁFICA

28.20.4 PORTFÓLIO DE PRODUTOS

28.20.5 DESENVOLVIMENTOS RECENTES

28.21 XYLEM INC.

28.21.1 VISÃO GERAL DA EMPRESA

28.21.2 ANÁLISE DE RECEITA

28.21.3 PRESENÇA GEOGRÁFICA

28.21.4 PORTFÓLIO DE PRODUTOS

28.21.5 DESENVOLVIMENTOS RECENTES

28.22 QUADREX

28.22.1 VISÃO GERAL DA EMPRESA

28.22.2 ANÁLISE DE RECEITA

28.22.3 PRESENÇA GEOGRÁFICA

28.22.4 PORTFÓLIO DE PRODUTOS

28.22.5 DESENVOLVIMENTOS RECENTES

28.23 CDS ANALYTICAL LLC (TECNOLOGIAS CETAC)

28.23.1 VISÃO GERAL DA EMPRESA

28.23.2 ANÁLISE DE RECEITA

28.23.3 PRESENÇA GEOGRÁFICA

28.23.4 PORTFÓLIO DE PRODUTOS

28.23.5 DESENVOLVIMENTOS RECENTES

28.24 YMC CO., LTD

28.24.1 VISÃO GERAL DA EMPRESA

28.24.2 ANÁLISE DE RECEITA

28.24.3 PRESENÇA GEOGRÁFICA

28.24.4 PORTFÓLIO DE PRODUTOS

28.24.5 DESENVOLVIMENTOS RECENTES

28.25 CAMAG (CHEMIE-ERZEUGNISSE UND ADSORPTIONSTECHNIK MUTTENZ AG)

28.25.1 VISÃO GERAL DA EMPRESA

28.25.2 ANÁLISE DE RECEITA

28.25.3 PRESENÇA GEOGRÁFICA

28.25.4 PORTFÓLIO DE PRODUTOS

28.25.5 DESENVOLVIMENTOS RECENTES

28.26 MALVERN PANALYTICAL LTD É UMA EMPRESA SPECTRIS

28.26.1 VISÃO GERAL DA EMPRESA

28.26.2 ANÁLISE DE RECEITA

28.26.3 PRESENÇA GEOGRÁFICA

28.26.4 PORTFÓLIO DE PRODUTOS

28.26.5 DESENVOLVIMENTOS RECENTES

28.27 GRUPO BIOBASE

28.27.1 VISÃO GERAL DA EMPRESA

28.27.2 ANÁLISE DE RECEITA

28.27.3 PRESENÇA GEOGRÁFICA

28.27.4 PORTFÓLIO DE PRODUTOS

28.27.5 DESENVOLVIMENTOS RECENTES

28.28 REPLIGEN CORPORATION

28.28.1 VISÃO GERAL DA EMPRESA

28.28.2 ANÁLISE DE RECEITA

28.28.3 PRESENÇA GEOGRÁFICA

28.28.4 PORTFÓLIO DE PRODUTOS

28.28.5 DESENVOLVIMENTOS RECENTES

29 RELATÓRIOS RELACIONADOS

30 CONCLUSÃO

31 QUESTIONÁRIO

32 SOBRE PESQUISA DE MERCADO DE PONTES DE DADOS

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.