Global Cockayne Syndrome Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

102.50 Million

USD

143.54 Million

2024

2032

USD

102.50 Million

USD

143.54 Million

2024

2032

| 2025 –2032 | |

| USD 102.50 Million | |

| USD 143.54 Million | |

| % | |

|

Segmentação do mercado global da síndrome de Cockayne, por tipo (forma clássica tipo I (tipo A), forma congênita tipo II (tipo B) e tipo III de início tardio (tipo C)), sintomas (retardo de crescimento, fotossensibilidade, progeria e outros), tratamento (cirurgia, terapia genética, medicamentos e outros), via de administração (parenteral e outras), usuários finais (hospitais, clínicas especializadas e outros), canal de distribuição (farmácia hospitalar, farmácia de varejo e outros) - Tendências e previsões do setor até 2032.

Tamanho do mercado da síndrome de Cockayne

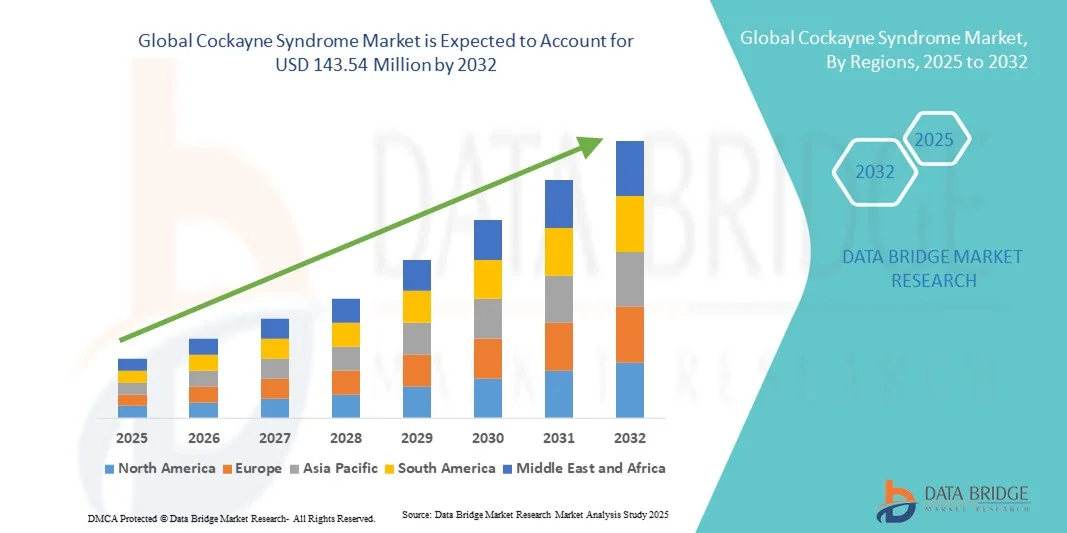

- O mercado global da Síndrome de Cockayne foi avaliado em US$ 102,50 milhões em 2024 e espera-se que atinja US$ 143,54 milhões até 2032 , com uma taxa de crescimento anual composta (CAGR) de 4,30% durante o período de previsão.

- O crescimento do mercado é impulsionado principalmente pelo aumento das iniciativas de pesquisa e pelos avanços em terapias genéticas e moleculares, visando melhorar o diagnóstico e os resultados do tratamento de doenças genéticas raras, como a Síndrome de Cockayne.

- Além disso, o crescente apoio governamental ao desenvolvimento de medicamentos órfãos e a maior conscientização entre profissionais de saúde e organizações de pacientes estão acelerando o diagnóstico precoce e a inovação terapêutica, fortalecendo assim o crescimento geral do mercado da Síndrome de Cockayne.

Análise de mercado da síndrome de Cockayne

- A síndrome de Cockayne, uma doença neurodegenerativa autossômica recessiva rara , tem recebido crescente atenção da pesquisa, com esforços focados no aprimoramento do diagnóstico genético, na compreensão molecular e em potenciais terapias gênicas para tratar seus graves sintomas neurológicos e de desenvolvimento.

- A crescente demanda por ferramentas de diagnóstico avançadas e opções de tratamento especializadas é impulsionada principalmente pela maior conscientização sobre doenças raras, pelo apoio governamental a programas de medicamentos órfãos e pela expansão das colaborações entre institutos de pesquisa e empresas de biotecnologia.

- A América do Norte dominou o mercado da Síndrome de Cockayne com uma participação de 39% na receita em 2024, impulsionada por uma infraestrutura de saúde robusta, participação ativa de importantes organizações de pesquisa genética e estruturas regulatórias favoráveis que incentivam a pesquisa e os ensaios clínicos de doenças raras.

- A região Ásia-Pacífico deverá ser a de crescimento mais rápido durante o período de previsão, impulsionada pelo aumento dos investimentos em pesquisa na área da saúde, pela crescente conscientização sobre doenças genéticas raras e pela melhoria do acesso a testes genéticos e instalações de tratamento especializadas em países como Japão, China e Coreia do Sul.

- O segmento de terapia gênica dominou o mercado em 2024, com uma participação de 41,8%, impulsionado pelos rápidos avanços nas tecnologias genômicas, pela adoção precoce de plataformas de diagnóstico molecular e pelo crescente número de terapias gênicas em desenvolvimento direcionadas às mutações genéticas subjacentes associadas à Síndrome de Cockayne.

Escopo do relatório e segmentação do mercado da síndrome de Cockayne

|

Atributos |

Principais informações de mercado sobre a síndrome de Cockayne |

|

Segmentos abrangidos |

|

|

Países abrangidos |

América do Norte

Europa

Ásia-Pacífico

Oriente Médio e África

Ámérica do Sul

|

|

Principais participantes do mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de informações de dados de valor agregado |

Além das informações sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais players, os relatórios de mercado elaborados pela Data Bridge Market Research também incluem análises aprofundadas de especialistas, epidemiologia de pacientes, análise de projetos em desenvolvimento, análise de preços e estrutura regulatória. |

Tendências do mercado da síndrome de Cockayne

Avanços na terapia gênica e no diagnóstico molecular

- Uma tendência significativa e crescente no mercado global da Síndrome de Cockayne é o foco cada vez maior em terapia gênica e inovações em diagnóstico molecular, que visam corrigir ou identificar as mutações genéticas subjacentes responsáveis pela doença, melhorando assim a precisão do tratamento e os resultados para os pacientes.

- Por exemplo, instituições de pesquisa e empresas de biotecnologia estão desenvolvendo terapias gênicas baseadas em vírus adeno-associados (AAV) direcionadas às vias de reparo do DNA, demonstrando resultados pré-clínicos promissores na restauração da função celular em modelos da Síndrome de Cockayne.

- A integração das tecnologias de sequenciamento de nova geração (NGS) nos fluxos de trabalho de diagnóstico permite a detecção mais rápida e precisa de variantes genéticas, reduzindo atrasos no diagnóstico e apoiando abordagens de tratamento personalizadas.

- Além disso, os avanços em bioinformática e patologia molecular estão aprimorando a compreensão dos mecanismos das doenças, auxiliando na identificação de novos alvos terapêuticos e potenciais biomarcadores para detecção e intervenção precoces.

- O uso crescente de modelos de células-tronco derivadas de pacientes em estudos laboratoriais permite que pesquisadores testem a eficácia de novos medicamentos e terapias em um ambiente controlado, acelerando as descobertas e os resultados da pesquisa translacional.

- Essa tendência em direção à medicina genética de precisão e ao desenvolvimento de terapias direcionadas está remodelando o tratamento de doenças raras, impulsionando a colaboração entre pesquisadores acadêmicos, startups de biotecnologia e empresas farmacêuticas para traduzir descobertas inovadoras em tratamentos clínicos.

Dinâmica do mercado da síndrome de Cockayne

Motorista

Aumento do financiamento da pesquisa e apoio ao desenvolvimento de medicamentos órfãos

- O crescente compromisso global com a pesquisa de doenças raras, aliado ao aumento do financiamento público e privado para o desenvolvimento de medicamentos órfãos, é um dos principais fatores que impulsionam o crescimento do mercado da Síndrome de Cockayne.

- Por exemplo, a FDA (Administração de Alimentos e Medicamentos dos EUA) e a EMA (Agência Europeia de Medicamentos) ampliaram as designações de medicamentos órfãos, oferecendo incentivos como créditos fiscais, bolsas de pesquisa e exclusividade de mercado para empresas que desenvolvem terapias para doenças genéticas raras, incluindo a Síndrome de Cockayne.

- Com o aumento da conscientização sobre doenças genéticas, as colaborações em pesquisa entre universidades, hospitais e empresas de biotecnologia estão impulsionando a criação de terapias direcionadas e abordagens inovadoras de tratamento molecular.

- Além disso, o número crescente de iniciativas de testes genéticos e programas de triagem neonatal está facilitando a detecção precoce, melhorando o manejo dos pacientes e ampliando a população potencialmente elegível para tratamento.

- A disponibilidade de infraestrutura avançada de sequenciamento genômico em países líderes em pesquisa, como os EUA, o Reino Unido e o Japão, está acelerando o desenvolvimento de terapias modificadoras da doença e diagnósticos complementares para doenças neurodegenerativas raras.

- A evolução contínua das redes internacionais de pesquisa e dos grupos de defesa dos pacientes está aprimorando o compartilhamento de dados, o recrutamento de pacientes para ensaios clínicos e o progresso geral no desenvolvimento de medicamentos para a Síndrome de Cockayne.

Restrição/Desafio

População de pacientes limitada e custos de pesquisa elevados

- A natureza extremamente rara da Síndrome de Cockayne, com uma população de pacientes muito pequena em todo o mundo, representa um desafio significativo para a viabilidade comercial e o recrutamento em larga escala para ensaios clínicos de novas terapias.

- Por exemplo, o alto custo e os longos prazos dos programas de terapia genética e pesquisa molecular dificultam que pequenas empresas de biotecnologia sustentem o desenvolvimento sem financiamento externo ou parcerias.

- Além disso, a disponibilidade limitada de protocolos diagnósticos e registros padronizados dificulta a coleta consistente de dados e retarda a identificação de pacientes elegíveis para tratamentos experimentais.

- Além disso, as complexidades regulatórias associadas à aprovação de medicamentos órfãos e a necessidade de dados robustos de segurança a longo prazo aumentam tanto o custo quanto o tempo de lançamento no mercado de potenciais terapias.

- A falta de centros de tratamento especializados e de conscientização em regiões em desenvolvimento restringe o acesso ao diagnóstico precoce e à participação em estudos clínicos em andamento, dificultando o alcance global do tratamento.

- Superar esses desafios exigirá maior colaboração internacional, aumento do investimento em infraestrutura para doenças raras e políticas que incentivem parcerias público-privadas para apoiar o desenvolvimento sustentável de terapias para a Síndrome de Cockayne.

Escopo de mercado da síndrome de Cockayne

O mercado está segmentado com base no tipo, sintomas, tratamento, via de administração, usuários finais e canal de distribuição.

- Por tipo

Com base no tipo, o mercado da Síndrome de Cockayne é segmentado em Forma Clássica Tipo I (Tipo A), Forma Congênita Tipo II (Tipo B) e Tipo III de Início Tardio (Tipo C). O segmento da Forma Clássica Tipo I (Tipo A) dominou o mercado em 2024, com a maior participação na receita, devido à sua maior prevalência e ao reconhecimento clínico bem estabelecido. Pacientes do Tipo A frequentemente apresentam gravidade moderada da doença e maior sobrevida em comparação com o Tipo B, o que resulta em maior representatividade em registros e estudos em andamento. Programas aprimorados de triagem genética estão melhorando as taxas de detecção precoce para casos do Tipo A. Além disso, a ênfase contínua no tratamento de suporte — como fisioterapia, intervenções nutricionais e monitoramento neurológico — consolida ainda mais a dominância desse segmento. A crescente conscientização entre neurologistas pediátricos e o aumento da capacidade diagnóstica em centros de atendimento terciário também contribuem para sua forte posição no mercado global.

Prevê-se que o segmento de Forma Congênita Tipo II (Tipo B) apresente a taxa de crescimento mais rápida durante o período de previsão, impulsionado pelo aumento das iniciativas de pesquisa voltadas para apresentações fenotípicas graves. A crescente adoção de testes genéticos neonatais e a expansão dos bancos de dados genéticos clínicos melhoraram a identificação de casos do Tipo B ao nascimento. Vários estudos pré-clínicos em andamento visam terapias de correção molecular em estágio inicial, que podem beneficiar esse subtipo grave. O aumento do financiamento público e privado para doenças congênitas raras está impulsionando ainda mais a atividade de pesquisa nessa área. O número crescente de programas de aconselhamento genético também contribui para aumentar a conscientização e a intervenção precoce, tornando este o segmento de subtipo de crescimento mais rápido.

- Por sintomas

Com base nos sintomas, o mercado é segmentado em retardo de crescimento, fotossensibilidade, progeria e outros. O segmento de Retardo de Crescimento dominou o mercado em 2024, pois continua sendo um dos marcadores clínicos mais precoces e consistentes da Síndrome de Cockayne. A maioria dos pacientes apresenta comprometimento do desenvolvimento físico, o que leva à realização de testes diagnósticos precoces e intervenção médica. O domínio do segmento é ainda mais reforçado pela necessidade de terapias contínuas de manejo nutricional e endócrino ao longo da vida do paciente. Hospitais e centros pediátricos enfatizam o acompanhamento do crescimento e as avaliações metabólicas, resultando em uma demanda constante por produtos de tratamento de suporte. A crescente conscientização entre pediatras e o monitoramento precoce do crescimento em programas de triagem genética estão consolidando ainda mais a posição de liderança deste segmento.

Espera-se que o segmento de Fotossensibilidade registre a taxa de crescimento anual composta (CAGR) mais rápida durante o período de previsão, devido ao aprofundamento das pesquisas sobre a disfunção do reparo do DNA induzida por UV, que está na base da condição. Pacientes com fotossensibilidade estão sendo cada vez mais identificados por meio de avaliações dermatológicas, ampliando as taxas de detecção clínica. O desenvolvimento de terapias protetoras direcionadas, como formulações que bloqueiam os raios UV e protocolos avançados de fotoproteção, está aprimorando o manejo clínico. Além disso, as pesquisas em andamento sobre as vias de reparo por excisão de nucleotídeos têm o potencial de gerar intervenções em nível molecular para pacientes fotossensíveis. A crescente ênfase em cuidados dermatológicos preventivos está impulsionando a rápida expansão desse segmento.

- Por tratamento

Com base no tratamento, o mercado da Síndrome de Cockayne é segmentado em cirurgia, terapia genética, medicamentos e outros. O segmento de terapia genética dominou o mercado em 2024, com uma participação de 41,8%, devido ao progresso significativo em tecnologias de edição genética e reparo molecular, como CRISPR-Cas9 e sistemas de administração baseados em AAV. Essa dominância é sustentada por pesquisas ativas focadas na correção de mutações nos genes ERCC6 (CSB) e ERCC8 (CSA), responsáveis pela doença. Diversas empresas de biotecnologia e instituições acadêmicas estão conduzindo ensaios clínicos pré-clínicos e em estágio inicial com o objetivo de restaurar as funções de reparo do DNA em pacientes com Síndrome de Cockayne. Governos e investidores privados estão aumentando o financiamento para doenças genéticas raras, impulsionando o desenvolvimento nesse segmento. A abordagem da terapia genética oferece uma via de tratamento de longo prazo ou potencialmente curativa, posicionando-se como o segmento mais promissor e clinicamente transformador do mercado.

Prevê-se que o segmento de Medicamentos apresente o crescimento mais rápido de 2025 a 2032, impulsionado pelos avanços contínuos em compostos antioxidantes, anti-inflamatórios e neuroprotetores. Essas terapias permanecem cruciais para o controle dos sintomas e para a melhoria da qualidade de vida dos pacientes, especialmente em casos onde o acesso à terapia gênica é limitado. Além disso, o crescente foco no desenvolvimento de fármacos de pequenas moléculas direcionados à disfunção mitocondrial está acelerando os investimentos em P&D. Os tratamentos farmacológicos de suporte também continuam a dominar os planos de tratamento pediátrico e crônico, tornando este o segmento de tratamento de crescimento mais rápido durante o período previsto.

- Por via administrativa

Com base na via de administração, o mercado da Síndrome de Cockayne é segmentado em parenteral e outras. O segmento parenteral dominou o mercado em 2024, devido ao seu papel central na administração de terapias experimentais de reposição gênica e enzimática. A administração parenteral garante dosagem precisa, absorção sistêmica mais rápida e alta biodisponibilidade, fatores essenciais em casos raros e graves. Hospitais e centros de pesquisa clínica preferem essa via para administração terapêutica avançada devido às maiores capacidades de monitoramento de segurança. Além disso, a maioria dos ensaios clínicos em andamento para terapias gênicas e moleculares utiliza sistemas de administração parenteral. Espera-se que o aumento do investimento em produtos biológicos para infusão mantenha a posição de liderança desse segmento. O crescente número de centros de infusão hospitalares também contribui para o uso consistente de vias parenterais.

O segmento "Outros", que inclui vias de administração oral, tópica e alternativas, deverá registrar a taxa de crescimento anual composta (CAGR) mais rápida durante o período de previsão. Pesquisadores estão explorando métodos de administração não invasivos para melhorar o conforto do paciente e a adesão ao tratamento. Formulações antioxidantes orais, suplementos alimentares e tratamentos tópicos experimentais para fotossensibilidade estão ganhando destaque. O foco na redução de visitas hospitalares e na melhoria da acessibilidade ao tratamento de doenças crônicas apoia a adoção dessas vias alternativas. A crescente tendência de sistemas de administração de medicamentos centrados no paciente deverá fortalecer o crescimento neste segmento.

- Por usuários finais

Com base nos usuários finais, o mercado é segmentado em hospitais, clínicas especializadas e outros. O segmento de hospitais dominou o mercado em 2024, com a maior participação na receita, visto que os hospitais continuam sendo os principais centros de diagnóstico, tratamento e atendimento multidisciplinar para a Síndrome de Cockayne. Os hospitais são equipados com laboratórios de diagnóstico avançados e instalações para testes genéticos, garantindo diagnósticos precisos e oportunos. A presença de departamentos de neurologia, genética e pediatria permite o gerenciamento abrangente em um único local. Os hospitais também desempenham um papel vital em ensaios clínicos e programas de desenvolvimento de terapias, tornando-os indispensáveis na pesquisa de doenças raras. A disponibilidade de especialistas treinados e o acesso a atendimento de emergência reforçam ainda mais a dominância desse segmento.

Prevê-se que o segmento de Clínicas Especializadas apresente o maior crescimento anual composto (CAGR) durante o período de previsão, impulsionado pelo número crescente de centros focados em doenças raras e unidades de aconselhamento genético. Essas clínicas oferecem planos de tratamento personalizados, acompanhamento a longo prazo e opções de terapia de precisão para pacientes afetados. As colaborações entre clínicas especializadas e empresas de pesquisa biotecnológica estão aumentando para facilitar ensaios clínicos de terapia gênica e estudos moleculares. A crescente preferência dos pacientes por atendimento especializado fora dos grandes hospitais está impulsionando essa tendência. A expansão das redes de doenças raras em regiões como a Europa e a América do Norte contribuirá ainda mais para o crescimento acelerado desse segmento.

- Por canal de distribuição

Com base no canal de distribuição, o mercado é segmentado em farmácia hospitalar, farmácia de varejo e outros. O segmento de farmácia hospitalar dominou o mercado em 2024, visto que a maioria das terapias avançadas — incluindo terapias genéticas e infusões de suporte — são dispensadas em ambientes hospitalares. As farmácias hospitalares garantem o monitoramento rigoroso da administração, armazenamento e segurança dos medicamentos para os pacientes. Sua estreita integração com os departamentos clínicos facilita a coordenação eficiente no planejamento do tratamento. As farmácias hospitalares também gerenciam o fornecimento de medicamentos para ensaios clínicos e a distribuição de medicamentos órfãos, garantindo a conformidade com as normas regulatórias. A dependência dos pacientes em relação às instalações hospitalares para a administração de terapias críticas reforça a dominância desse segmento.

Prevê-se que o segmento de farmácias de varejo apresente a taxa de crescimento mais rápida até 2032, impulsionado pela crescente disponibilidade de medicamentos para alívio de sintomas e suplementos nutricionais para cuidados domiciliares. A expansão das plataformas de farmácias online e as parcerias com distribuidores especializados estão melhorando o acesso a medicamentos para doenças raras. As farmácias de varejo estão oferecendo cada vez mais kits de apoio à consulta genética e produtos nutracêuticos especializados. A conveniência da compra e entrega online de medicamentos para o tratamento de doenças crônicas também está incentivando a adoção. À medida que a conscientização sobre doenças raras aumenta, espera-se que as farmácias de varejo desempenhem um papel ainda maior na continuidade do cuidado ao paciente.

Análise Regional do Mercado da Síndrome de Cockayne

- A América do Norte dominou o mercado da Síndrome de Cockayne com uma participação de 39% na receita em 2024, impulsionada por uma infraestrutura de saúde robusta, participação ativa de importantes organizações de pesquisa genética e estruturas regulatórias favoráveis que incentivam a pesquisa e os ensaios clínicos de doenças raras.

- O crescimento do mercado na região é ainda mais impulsionado pela presença de empresas líderes em biotecnologia e por colaborações acadêmicas focadas em terapias gênicas e moleculares para distúrbios de reparo do DNA.

- A alta adoção de técnicas avançadas de diagnóstico, o aumento dos registros de pacientes e os programas de diagnóstico precoce contribuem para a posição dominante da América do Norte no mercado global da Síndrome de Cockayne.

Análise do mercado de síndrome de Cockayne nos EUA

O mercado da Síndrome de Cockayne nos EUA detinha a maior participação de receita, com 82% em 2024, na América do Norte, impulsionado por instalações avançadas de pesquisa genética, forte atividade de ensaios clínicos e aumento do financiamento governamental para estudos de doenças raras. A presença de empresas biofarmacêuticas líderes e instituições acadêmicas focadas em distúrbios de reparo do DNA está acelerando a inovação em opções de tratamento. Os EUA também se beneficiam de uma legislação robusta para medicamentos órfãos, que incentiva a pesquisa e o desenvolvimento para doenças ultrarraras. Além disso, maior conscientização entre os médicos, capacidades diagnósticas aprimoradas e redes ativas de defesa dos pacientes estão apoiando a detecção precoce e o manejo clínico. Esses fatores combinados posicionam os EUA como líder global em pesquisa e desenvolvimento terapêutico para a Síndrome de Cockayne.

Análise do Mercado Europeu da Síndrome de Cockayne

Prevê-se que o mercado europeu da Síndrome de Cockayne expanda a uma taxa de crescimento anual composta (CAGR) substancial durante o período de previsão, impulsionado principalmente por fortes iniciativas de saúde pública e pelo crescente apoio à pesquisa de doenças raras e ultrarraras. Países como Alemanha, França e Reino Unido estão priorizando testes genéticos e registros de doenças raras para facilitar o diagnóstico e o tratamento precoces. Redes de pesquisa europeias, como o EJP RD (Programa Conjunto Europeu sobre Doenças Raras), estão fomentando a colaboração entre laboratórios e empresas de biotecnologia. Além disso, a crescente adoção de terapias genéticas avançadas e estruturas de reembolso favoráveis em toda a Europa Ocidental estão impulsionando a expansão do mercado. O foco crescente em ensaios clínicos transfronteiriços fortalece ainda mais a posição da Europa na gestão global de doenças raras.

Análise do mercado da síndrome de Cockayne no Reino Unido

Prevê-se que o mercado da Síndrome de Cockayne no Reino Unido cresça a uma taxa composta de crescimento anual (CAGR) notável durante o período de previsão, impulsionado por uma infraestrutura de saúde robusta e pela crescente ênfase na medicina genômica. O Serviço Nacional de Saúde (NHS) de Medicina Genômica está possibilitando a identificação precoce de doenças genéticas raras, melhorando os resultados para os pacientes. O investimento do Reino Unido em terapia gênica e programas de pesquisa, como o Genomics England, está acelerando o desenvolvimento de novas intervenções. Além disso, a conscientização sobre a Síndrome de Cockayne entre especialistas em pediatria e neurologia continua a aumentar, promovendo o diagnóstico oportuno. Espera-se que os esforços colaborativos entre universidades, hospitais e empresas de biotecnologia impulsionem ainda mais os avanços terapêuticos.

Análise de mercado da síndrome de Cockayne na Alemanha

O mercado alemão da Síndrome de Cockayne deverá expandir a uma taxa de crescimento anual composta (CAGR) considerável durante o período de previsão, impulsionado pelo aumento do investimento em biologia molecular e medicina de precisão. O foco da Alemanha no desenvolvimento de ferramentas de diagnóstico avançadas e tecnologias de triagem genética apoia a detecção precoce da Síndrome de Cockayne. Além disso, instituições de pesquisa públicas e privadas participam ativamente de estudos clínicos que exploram as vias de reparo mitocondrial e do DNA. A forte base de produção farmacêutica do país, combinada com a participação ativa em programas da UE para doenças raras, sustenta o crescimento constante do mercado. A abordagem centrada no paciente e a eficiência regulatória da Alemanha continuam a atrair colaborações biofarmacêuticas para terapias de doenças raras.

Análise do Mercado da Síndrome de Cockayne na Região Ásia-Pacífico

O mercado da Síndrome de Cockayne na região Ásia-Pacífico está preparado para crescer à taxa composta de crescimento anual (CAGR) mais rápida, de 24,3%, entre 2025 e 2032, impulsionado pela crescente conscientização sobre doenças genéticas, pela expansão da infraestrutura de saúde e pelo aumento dos investimentos em pesquisa e desenvolvimento em economias emergentes como China, Japão e Índia. Os governos estão promovendo o diagnóstico e o tratamento de doenças raras por meio de registros nacionais e políticas de saúde de apoio. Além disso, os avanços em diagnósticos moleculares e sequenciamento de nova geração estão tornando a detecção precoce mais acessível. A crescente colaboração entre empresas de biotecnologia ocidentais e centros de pesquisa asiáticos está fomentando a transferência de tecnologia e o progresso clínico. A disponibilidade de centros de atendimento especializado e a expansão dos serviços de testes genéticos devem sustentar o rápido crescimento do mercado.

Análise de Mercado da Síndrome de Cockayne no Japão

O mercado japonês da Síndrome de Cockayne está ganhando impulso devido à liderança tecnológica do país em diagnósticos genômicos e moleculares. O sistema de saúde japonês enfatiza a detecção e o manejo precoces de doenças genéticas raras, apoiado por fortes investimentos governamentais e programas públicos de pesquisa. A integração dos testes para a Síndrome de Cockayne em iniciativas mais amplas de triagem neonatal está melhorando as taxas de intervenção precoce. Além disso, parcerias entre instituições acadêmicas e empresas de biotecnologia estão impulsionando a pesquisa em terapia gênica. O crescimento do mercado também é sustentado pela abordagem proativa do Japão em relação ao envelhecimento e aos cuidados pediátricos, aprimorando o monitoramento de pacientes e os sistemas de suporte clínico.

Análise do mercado indiano da síndrome de Cockayne

O mercado indiano da Síndrome de Cockayne representou a maior fatia de receita na região Ásia-Pacífico em 2024, impulsionado pela expansão da indústria de testes genéticos, pelo aumento da conscientização sobre doenças raras e pelos esforços governamentais para promover o diagnóstico precoce por meio de iniciativas como a Política Nacional para Doenças Raras. A infraestrutura de saúde em rápido desenvolvimento na Índia e a crescente participação em ensaios clínicos internacionais estão fortalecendo sua presença no mercado. Empresas de biotecnologia nacionais estão colaborando cada vez mais com organizações globais para avançar na pesquisa genética e desenvolver opções de tratamento com boa relação custo-benefício. Além disso, o crescimento de hospitais pediátricos especializados e grupos de defesa dos direitos dos pacientes está melhorando o acesso dos pacientes a diagnósticos e cuidados, impulsionando o crescimento sustentado do mercado.

Participação de mercado da síndrome de Cockayne

O setor da Síndrome de Cockayne é liderado principalmente por empresas consolidadas, incluindo:

- Andelyn Biosciences (EUA)

- Iniciativa de Pesquisa Riaan (EUA)

- Compartilhe e apoie a Rede de Síndrome de Cockayne (EUA)

- Conselho de Regentes da Universidade de Minnesota (EUA)

- Escola de Medicina Chan da Universidade de Massachusetts (EUA)

- LMU Munique (Alemanha)

- Centro Médico da Universidade de Leiden (Países Baixos)

- Fundação da Síndrome de Cockayne (EUA)

- Hospital Infantil de Boston (EUA)

- Universidade do Arizona (EUA)

- Sarepta Therapeutics (EUA)

- REGENXBIO Inc. (EUA)

- uniQure NV (Países Baixos)

- Catalent Inc. (EUA)

- Charles River Laboratories International Inc. (EUA)

- Lonza (Suíça)

- Thermo Fisher Scientific Inc. (EUA)

- ReproCELL Inc. (Japão)

Quais são os desenvolvimentos recentes no mercado global da síndrome de Cockayne?

- Em junho de 2025, um estudo pré-publicado no bioRxiv anunciou o desenvolvimento de uma promissora terapia gênica baseada em AAV para a Síndrome de Cockayne, que fornece o gene funcional ERCC8/CSA em um modelo de camundongo e demonstra forte potencial terapêutico para futura aplicação clínica.

- Em junho de 2024, a UMass Chan Medical School recebeu uma doação de US$ 2,2 milhões da Riaan Research Initiative para firmar uma parceria com a Andelyn Biosciences para a produção do vetor AAV9-CSA em conformidade com as Boas Práticas de Fabricação (GMP), marcando um passo fundamental rumo ao primeiro ensaio clínico de terapia gênica em humanos para a Síndrome de Cockayne.

- Em abril de 2024, pesquisadores da Ludwig-Maximilians-Universität München (LMU) descobriram uma nova função das proteínas CSA e CSB no reparo de ligações cruzadas entre DNA e proteínas durante a transcrição, fornecendo informações cruciais sobre a base molecular da Síndrome de Cockayne e revelando novos alvos terapêuticos em potencial.

- Em janeiro de 2023, pesquisadores da UMass Chan alcançaram um marco importante na terapia gênica para a Síndrome de Cockayne usando um vetor de vírus adeno-associado (AAV), que prolongou a vida e normalizou o crescimento em um modelo de camundongo com Síndrome de Cockayne, avançando rumo aos testes clínicos.

- Em outubro de 2021, a Iniciativa de Pesquisa Riaan anunciou o financiamento de um projeto de terapia gênica de reposição na Escola de Medicina UMass Chan, com foco na correção de mutações no gene CSA/ERCC8, apoiando o desenvolvimento inicial de estratégias terapêuticas baseadas em vetores para a Síndrome de Cockayne.

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.