Global Data Centre Open Frame Rack Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

5.42 Billion

USD

10.89 Billion

2025

2033

USD

5.42 Billion

USD

10.89 Billion

2025

2033

| 2026 –2033 | |

| USD 5.42 Billion | |

| USD 10.89 Billion | |

| % | |

|

Segmentação do Mercado Global de Racks Open Frame para Data Centers, por Componente (Soluções e Serviços), Altura do Rack (42U e abaixo, 43U até 52U e acima de 52U), Largura do Rack (19 polegadas, 23 polegadas e outras), Tamanho do Data Center (Data Centers de pequeno e médio porte e Data Centers de grande porte), Setor (Bancos, Serviços Financeiros e Seguros (BFSI), Tecnologia da Informação e Telecomunicações, Governo e Defesa, Varejo, Manufatura, Saúde, Energia e Serviços Públicos e outros), Aplicação (Aplicações de Racks para Redes em Data Centers, Aplicações de Racks para Servidores em Data Centers e outras), Unidades de Rack (Pequenas, Médias e Grandes), Usuário Final (Data Centers de Colocação e Data Centers Corporativos) - Tendências e Previsões do Setor até 2033

Qual é o tamanho e a taxa de crescimento do mercado global de racks open frame para data centers?

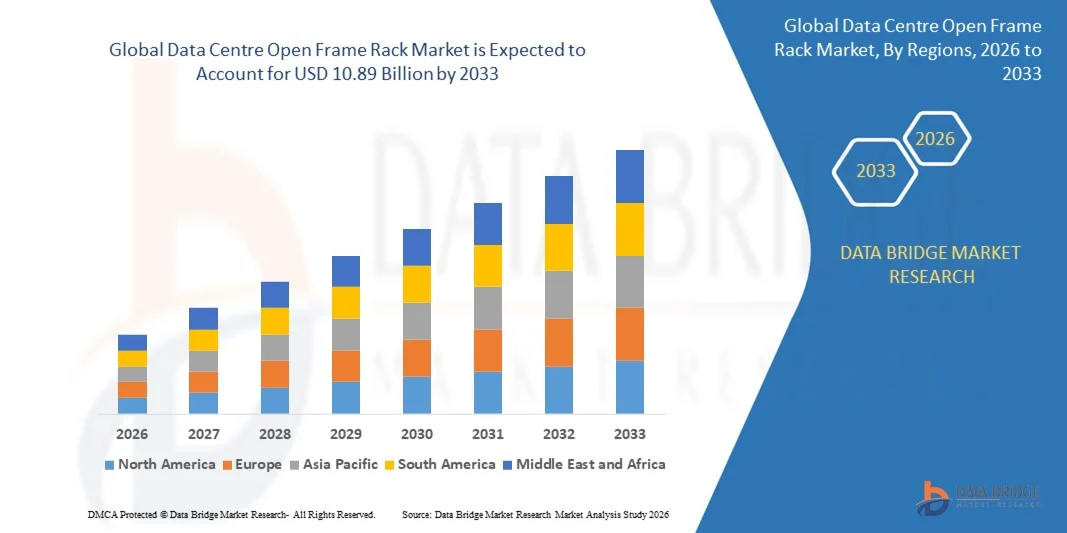

- O mercado global de racks abertos para data centers foi avaliado em US$ 5,42 bilhões em 2025 e deverá atingir US$ 10,89 bilhões até 2033 , com uma taxa de crescimento anual composta (CAGR) de 9,10% durante o período de previsão.

- A crescente proliferação de instalações de colocation de data centers em todo o mundo, a disponibilidade de soluções de racks de baixo custo, a adoção cada vez maior de soluções para data centers que permitem o gerenciamento fácil e eficiente de redes, o uso crescente dessas soluções para suportar diversos servidores em um ambiente seguro, juntamente com a crescente densidade de servidores, são alguns dos principais fatores que provavelmente impulsionarão o crescimento do mercado de racks abertos para data centers.

Quais são os principais pontos a serem considerados no mercado de racks abertos para data centers?

- O aumento dos investimentos no desenvolvimento de gabinetes de rack duráveis, juntamente com a crescente implantação de hiperescala, e a prevalência de soluções inovadoras de monitoramento que permitem o acompanhamento remoto de racks e equipamentos neles instalados, contribuirão ainda mais para a geração de enormes oportunidades que impulsionarão o crescimento do mercado de racks de estrutura aberta para data centers.

- A América do Norte dominou o mercado de racks abertos para data centers, com uma participação de 43,69% na receita em 2025, impulsionada pela rápida expansão da infraestrutura em nuvem, instalações de hiperescala, implantações de computação de borda e crescente adoção de hardware de TI de alta densidade nos EUA e Canadá.

- Prevê-se que a região Ásia-Pacífico registre a taxa de crescimento anual composta (CAGR) mais rápida, de 8,69%, entre 2026 e 2033, impulsionada pela rápida digitalização, expansão da nuvem, implementação do 5G, adoção da computação de borda e fortes investimentos em novas instalações de data centers na China, Japão, Índia, Singapura e Coreia do Sul.

- O segmento de Soluções dominou o mercado com uma participação de 68,4% na receita em 2025, impulsionado pela crescente demanda por racks de alta densidade, estruturas otimizadas para cabeamento, designs sem ferramentas, PDUs e acessórios de montagem essenciais para a construção de data centers modernos.

Escopo do relatório e segmentação do mercado de racks abertos para data centers

|

Atributos |

Principais informações de mercado sobre racks de estrutura aberta para data centers |

|

Segmentos abrangidos |

|

|

Países abrangidos |

América do Norte

Europa

Ásia-Pacífico

Oriente Médio e África

Ámérica do Sul

|

|

Principais participantes do mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de informações de dados de valor agregado |

Além das informações sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais participantes, os relatórios de mercado elaborados pela Data Bridge Market Research também incluem análises aprofundadas de especialistas, análises de preços, análises de participação de marcas, pesquisas com consumidores, análises demográficas, análises da cadeia de suprimentos, análises da cadeia de valor, visão geral de matérias-primas/insumos, critérios de seleção de fornecedores, análise PESTLE, análise de Porter e estrutura regulatória. |

Qual é a principal tendência no mercado de racks abertos para data centers?

Crescente adoção de racks de estrutura aberta de alta densidade, escaláveis e com cabeamento otimizado.

- O mercado de racks abertos para data centers está testemunhando uma crescente adoção de sistemas de racks de alta densidade, escaláveis e com fluxo de ar otimizado, projetados para suportar cargas de TI modernas, computação de borda e implantações com múltiplos racks.

- Os fabricantes estão lançando designs de racks multifuncionais, sem ferramentas e modulares que melhoram o gerenciamento de cabos, aumentam a eficiência de resfriamento e simplificam a integração de servidores em instalações de hiperescala e corporativas.

- A crescente demanda por estruturas de racks econômicas, compactas e de fácil acesso está impulsionando seu uso em centros de colocation, salas de dados corporativas e infraestruturas nativas da nuvem.

- Por exemplo, a Vertiv, a Schneider Electric, a Rittal e a Dell expandiram seus portfólios de racks de estrutura aberta com capacidade de carga aprimorada, PDUs otimizadas e caminhos de cabos integrados para implantações de alta densidade.

- A crescente necessidade de instalação mais rápida, menor complexidade operacional e melhor gerenciamento do fluxo de ar está acelerando a adoção de arquiteturas de estrutura aberta.

- À medida que os data centers migram para ambientes de TI escaláveis, modulares e de alta densidade, espera-se que os Data Center Open Frame Racks (OCRAs) continuem sendo essenciais para a modernização da infraestrutura e a integração eficiente de hardware.

Quais são os principais fatores que impulsionam o mercado de racks abertos para data centers?

- Crescente demanda por sistemas de racks econômicos, flexíveis e facilmente configuráveis para suportar a rápida implantação de equipamentos de TI em data centers de pequeno, médio e grande porte.

- Por exemplo, em 2025, a Schneider Electric, a Cisco e a Rittal aprimoraram suas ofertas de racks para suportar equipamentos de computação de borda, cargas de trabalho de nuvem híbrida e ambientes de dados preparados para IA.

- A crescente expansão global dos serviços em nuvem, instalações de colocation e iniciativas de transformação digital está impulsionando a instalação de racks nos EUA, Europa e região Ásia-Pacífico.

- Os avanços no design de racks, na resistência dos materiais, no gerenciamento térmico e nas tecnologias de montagem melhoraram a capacidade de carga, a acessibilidade aos equipamentos e a eficiência de refrigeração.

- A crescente adoção de dispositivos IoT, infraestrutura 5G e cargas de trabalho baseadas em IA está criando demanda por estruturas de alta densidade e com layout aberto para implantação rápida e maior acessibilidade.

- Com investimentos contínuos na construção de data centers, inovação de produtos, parcerias e distribuição global, espera-se que o mercado de racks abertos para data centers continue apresentando forte crescimento.

Qual fator está desafiando o crescimento do mercado de racks abertos para data centers?

- Os altos custos de implementação associados a racks de estrutura aberta premium, robustos e de alta capacidade limitam a adoção entre empresas com restrições orçamentárias e pequenas salas de dados.

- Por exemplo, durante o período de 2024–2025, as flutuações nos preços do aço, das matérias-primas e os atrasos na cadeia de suprimentos impactaram os custos de produção de estantes para diversos fabricantes globais.

- Requisitos rigorosos de segurança, capacidade de carga e conformidade de infraestrutura para data centers aumentam a complexidade para fabricantes e operadores de instalações.

- O conhecimento limitado em mercados emergentes sobre padrões de racks, requisitos de fluxo de ar e design estruturado de data centers restringe a implantação ideal.

- A forte concorrência de racks fechados, gabinetes para microcentros de dados e soluções modulares pré-configuradas pressiona os preços e a diferenciação de produtos.

- Para superar esses desafios, as empresas estão se concentrando na otimização de custos de fabricação, na conformidade regulatória, no treinamento de usuários e em modelos de produção escaláveis para expandir a adoção global de racks de data center de alto desempenho.

Como é segmentado o mercado de racks abertos para data centers?

O mercado é segmentado com base em componentes, altura do rack, largura do rack, tamanho do centro de dados, vertical, aplicação, unidades de rack e usuário final .

- Por componente

Com base nos componentes, o mercado de racks open frame para data centers é segmentado em Soluções e Serviços. O segmento de Soluções dominou o mercado com uma participação de 68,4% da receita em 2025, impulsionado pela crescente demanda por racks de alta densidade, estruturas com cabeamento otimizado, designs sem ferramentas, PDUs e acessórios de montagem essenciais para a construção de data centers modernos. Empresas, provedores de colocation e operadores de hiperescala estão adotando cada vez mais sistemas avançados de racks open frame para suportar computação em nuvem, servidores de IA, cargas de trabalho de borda e infraestrutura de TI híbrida. Esses racks proporcionam melhor fluxo de ar, tempo de instalação reduzido e maior escalabilidade, tornando-os a escolha preferida tanto para novas construções quanto para expansões de data centers.

Prevê-se que o segmento de Serviços apresente o crescimento anual composto mais rápido entre 2026 e 2033, impulsionado pela crescente necessidade de instalação, integração, manutenção, monitoramento remoto e gestão do ciclo de vida. A crescente complexidade em implantações de alta densidade e data centers de borda continua a impulsionar a demanda por serviços profissionais em todo o mundo.

- Por altura da estante

Com base na altura dos racks, o mercado é segmentado em 42U e abaixo, 43U até 52U e acima de 52U. O segmento de 43U até 52U dominou o mercado com uma participação de 54,2% em 2025, mantendo-se como o padrão da indústria para data centers corporativos, instalações de colocation e salas de telecomunicações. Esses racks oferecem altura ideal para roteamento de cabos, distribuição de energia e facilidade de manutenção, tornando-os adequados para uma ampla gama de servidores, switches e dispositivos de armazenamento. Seu equilíbrio entre acessibilidade, capacidade de carga e compatibilidade com sistemas de refrigeração impulsiona sua ampla implementação em ambientes com múltiplos racks.

Prevê-se que o segmento acima de 52U apresente o crescimento mais rápido em termos de CAGR (Taxa de Crescimento Anual Composta) entre 2026 e 2033, impulsionado por data centers de hiperescala e alta densidade focados em maximizar a eficiência do espaço, reduzir a área ocupada e suportar cargas de trabalho densas de IA, GPU e nuvem. Essa tendência está alinhada com a crescente otimização em nível de rack e a expansão modular de data centers.

- Por largura da prateleira

Com base na largura do rack, o mercado é segmentado em 19 polegadas, 23 polegadas e Outros. O segmento de 19 polegadas dominou o mercado com uma participação de 61,7% em 2025, mantendo-se como o padrão global da indústria para a maioria dos equipamentos de TI, telecomunicações, redes e servidores. Sua ampla compatibilidade, design de montagem universal e forte adoção em empresas e instalações de colocation impulsionam uma demanda significativa. Os fabricantes preferem racks de 19 polegadas pela facilidade de integração, layouts padronizados e implantação com custo-benefício, tornando-os a escolha preferida em diversos ambientes de infraestrutura.

Prevê-se que o segmento de 23 polegadas registre a taxa de crescimento anual composta (CAGR) mais rápida de 2026 a 2033, impulsionado pela necessidade de maior espaço para gerenciamento de cabos, melhores caminhos de fluxo de ar e acomodação de equipamentos de alta capacidade. A crescente adoção em data centers de telecomunicações, nós de borda e instalações que implantam unidades de distribuição de energia (PDUs) maiores está impulsionando a demanda por configurações de rack open-frame mais amplas.

- Por tamanho do centro de dados

Com base no tamanho do data center, o mercado é segmentado em Data Centers de Pequeno e Médio Porte e Data Centers de Grande Porte. O segmento de Data Centers de Grande Porte dominou o mercado com uma participação de 58,9% em 2025, impulsionado pela rápida expansão de instalações de hiperescala, provedores de nuvem e grandes operadores de colocation que investem fortemente em infraestrutura de racks escalável. Os racks de estrutura aberta permitem o gerenciamento eficiente de cabos, fluxo de ar otimizado e implantação de servidores de alta densidade com custo-benefício, tornando-os amplamente preferidos em instalações de alta capacidade.

Prevê-se que o segmento de Data Centers de Pequeno e Médio Porte apresente o crescimento mais rápido em termos de CAGR (Taxa de Crescimento Anual Composta) entre 2026 e 2033, impulsionado pela crescente digitalização das PMEs, pela adoção cada vez maior da computação de borda e pela necessidade de sistemas de racks compactos e fáceis de instalar. O crescimento de modelos de data centers distribuídos e de configurações de microdata centers está acelerando ainda mais a demanda por racks modulares de estrutura aberta.

- Por Vertical

Com base no setor vertical, o mercado é segmentado em Serviços Financeiros, Bancários e de Seguros (BFSI), Tecnologia da Informação e Telecomunicações, Governo e Defesa, Varejo, Manufatura, Saúde, Energia e Serviços Públicos e Outros. O segmento de TI e Telecomunicações dominou o mercado com uma participação de 33,7% em 2025, impulsionado pelo crescimento contínuo do tráfego de dados, expansão da nuvem, implantação do 5G e implementação de servidores de alta densidade. Racks de estrutura aberta são amplamente utilizados para hospedar equipamentos de rede, comutação e processamento de dados, tornando-os essenciais em hubs de telecomunicações e data centers principais.

Prevê-se que o segmento de serviços financeiros, bancários e de seguros (BFSI) apresente o crescimento anual composto (CAGR) mais rápido entre 2026 e 2033, impulsionado pelo aumento dos investimentos em infraestrutura segura, escalável e de alta disponibilidade para suportar serviços bancários digitais, integração de fintechs e análises habilitadas por inteligência artificial. As instituições BFSI estão cada vez mais optando por racks de estrutura aberta para uma instalação mais rápida, cabeamento eficiente e redução dos custos operacionais.

• Mediante inscrição

Com base na aplicação, o mercado é segmentado em Redes, Servidores e Outros. O segmento de Servidores dominou com uma participação de 57,6% em 2025, impulsionado pela implantação em larga escala de nós de computação, servidores de IA, racks de GPUs e sistemas de armazenamento em data centers corporativos e de hiperescala. Racks de estrutura aberta são preferidos para cargas de trabalho de servidores devido ao melhor fluxo de ar, acessibilidade e flexibilidade em ambientes de alta densidade.

Prevê-se que o segmento de redes registre a taxa de crescimento anual composta (CAGR) mais rápida de 2026 a 2033, à medida que as instalações de borda, as operadoras de telecomunicações e os provedores de serviços em nuvem continuam a expandir a infraestrutura de roteamento, comutação e distribuição de fibra. A crescente adoção de SD-WAN, equipamentos de núcleo 5G e ambientes multicloud aumenta ainda mais a demanda por racks de estrutura aberta focados em redes.

- Por unidades de rack

Com base nas unidades de rack, o mercado é segmentado em Pequeno, Médio e Grande. O segmento Médio dominou com uma participação de 49,3% em 2025, impulsionado por sua configuração equilibrada, adequada para salas de TI corporativas, implantações de edge computing e instalações de colocation. As unidades de rack de tamanho médio oferecem capacidade de carga ideal, cabeamento simplificado e compatibilidade com hardware de rede, armazenamento e computação.

Prevê-se que o segmento de grande porte apresente o crescimento mais rápido em termos de CAGR (Taxa de Crescimento Anual Composta) entre 2026 e 2033, impulsionado por data centers de hiperescala e em nuvem que demandam servidores de alta densidade para cargas de trabalho avançadas, como IA (Inteligência Artificial), aprendizado profundo e análise de dados em tempo real. O aumento da densidade de energia em nível de rack está acelerando ainda mais a adoção dessa tecnologia.

- Por usuário final

Com base no usuário final, o mercado é segmentado em Data Centers de Colocação e Data Centers Corporativos. O segmento de Data Centers de Colocação dominou com uma participação de 55,8% em 2025, impulsionado pela crescente demanda por espaço de TI escalável, infraestrutura multi-inquilino e ambientes de servidores de alta densidade. Racks de estrutura aberta são preferidos devido à sua eficiência de fluxo de ar, flexibilidade e custo-benefício para ambientes de hospedagem compartilhada.

Prevê-se que o segmento de Data Centers Corporativos apresente o crescimento mais rápido em termos de CAGR (Taxa de Crescimento Anual Composta) entre 2026 e 2033, impulsionado pela crescente transformação digital, implantações híbridas em nuvem e modernização de salas de TI legadas. As empresas estão adotando racks de estrutura aberta para otimizar o espaço físico, reduzir custos de refrigeração e permitir uma implantação de hardware mais rápida.

Qual região detém a maior participação no mercado de racks abertos para data centers?

- A América do Norte dominou o mercado de racks abertos para data centers, com uma participação de 43,69% na receita em 2025, impulsionada pela rápida expansão da infraestrutura em nuvem, instalações de hiperescala, implantações de computação de borda e crescente adoção de hardware de TI de alta densidade nos EUA e Canadá. Fortes investimentos em cargas de trabalho orientadas por IA, arquiteturas multicloud e iniciativas de transformação digital continuam a acelerar as instalações de racks em ambientes corporativos e de colocation.

- Os principais players do mercado estão expandindo seus portfólios de racks de estrutura aberta por meio de inovações em otimização do fluxo de ar, gerenciamento de cabos, montagem modular e compatibilidade com servidores de IA/GPU. A ênfase regulatória em data centers com eficiência energética, sustentabilidade e infraestrutura de TI verde fortalece ainda mais a liderança do mercado regional.

- Os elevados investimentos em TI, as fortes iniciativas de modernização de redes e a rápida migração para arquiteturas nativas da nuvem continuam a impulsionar o crescimento a longo prazo.

Análise do mercado de racks abertos para data centers nos EUA

Os EUA são o maior contribuinte na América do Norte, impulsionados pelo desenvolvimento de data centers hiperescaláveis em larga escala por grandes provedores de nuvem, pela crescente modernização empresarial e pela demanda cada vez maior por escalabilidade em nível de rack. Investimentos em clusters de treinamento de IA, data centers de borda e expansões de colocation estão impulsionando a adoção de racks de estrutura aberta devido à sua eficiência de resfriamento superior, facilidade de integração e custo-benefício. Uma infraestrutura digital robusta, recursos avançados de manufatura e ampla penetração no varejo/e-commerce impulsionam ainda mais o crescimento do mercado.

Análise do Mercado de Data Centers Open Frame Rack no Canadá

O Canadá contribui significativamente para o crescimento regional, impulsionado pela crescente adoção da nuvem, pelos programas governamentais de digitalização e pela expansão de data centers de colocation e telecomunicações. Os operadores de data centers estão implantando cada vez mais racks de estrutura aberta para suportar servidores de alta densidade, sistemas de fluxo de ar eficientes e configurações flexíveis. Iniciativas de sustentabilidade, o aumento dos custos de eletricidade e a preferência por infraestrutura de TI modular e energeticamente eficiente sustentam uma forte adoção em ambientes de hiperescala e corporativos.

Mercado de Data Centers Open Frame Rack na Ásia-Pacífico

Prevê-se que a região Ásia-Pacífico registre a taxa de crescimento anual composta (CAGR) mais rápida, de 8,69%, entre 2026 e 2033, impulsionada pela rápida digitalização, expansão da nuvem, implementação do 5G, adoção da computação de borda e fortes investimentos em novas instalações de data centers na China, Japão, Índia, Singapura e Coreia do Sul. A crescente demanda por sistemas de racks escaláveis, energeticamente eficientes e com boa relação custo-benefício está acelerando a implantação em infraestruturas de hiperescala, corporativas e de telecomunicações. O crescimento do comércio eletrônico, serviços online, fintechs, aplicações baseadas em inteligência artificial e pagamentos digitais impulsiona ainda mais a adoção regional de racks de estrutura aberta.

Análise do Mercado de Data Centers Open Frame Rack na China

A China é a maior contribuinte para a região Ásia-Pacífico, impulsionada pelo ecossistema de data centers de crescimento mais rápido do mundo, iniciativas digitais apoiadas pelo governo e investimentos em larga escala em regiões de nuvem hiperescaláveis. A crescente adoção de servidores de IA, racks de GPUs de alta densidade e tecnologias avançadas de refrigeração alimenta uma forte demanda por racks de estrutura aberta. A capacidade de produção local e os investimentos agressivos em P&D fortalecem a produção nacional e a competitividade das exportações.

Análise do Mercado de Data Centers Open Frame Rack no Japão

O Japão apresenta um crescimento constante devido à crescente demanda por serviços em nuvem de baixa latência, redes de telecomunicações avançadas e modernização de data centers corporativos tradicionais. O forte foco em infraestrutura de alta qualidade, eficiência energética e designs compactos impulsiona a adoção de racks de estrutura aberta. A ênfase regulatória na proteção de dados e em arquiteturas de TI resilientes também contribui para a expansão do mercado.

Análise do Mercado de Data Centers Open Frame Rack na Índia

A Índia está emergindo como um importante polo de crescimento, impulsionada pela expansão da infraestrutura digital, investimentos em hiperescala, iniciativas governamentais em nuvem e crescente adoção de soluções de TI corporativas. A implantação crescente de instalações de colocation e edge computing impulsiona a demanda por racks flexíveis e modulares de estrutura aberta. O crescimento nos setores de fintech, e-commerce, telecomunicações e serviços digitais acelera a adoção generalizada.

Análise do Mercado de Data Centers Open Frame Rack na Coreia do Sul

A Coreia do Sul contribui significativamente devido à forte demanda por computação de alto desempenho, infraestrutura 5G e plataformas digitais de grande escala. O aumento na instalação de servidores de IA, aplicações com uso intensivo de dados e cargas de trabalho nativas da nuvem impulsiona a preferência por racks de estrutura aberta com eficiência térmica otimizada e roteamento de cabos facilitado. A inovação em design, a infraestrutura de TI de alta qualidade e os mercados consumidores orientados pela tecnologia impulsionam ainda mais o crescimento regional.

Quais são as principais empresas no mercado de racks abertos para data centers?

O setor de racks de estrutura aberta para data centers é liderado principalmente por empresas consolidadas, incluindo:

- Schneider Electric (França)

- Hewlett Packard Enterprise Development LP (EUA)

- IBM Corporation (EUA)

- Dell (EUA)

- Cisco (EUA)

- Eaton Corporation plc (Irlanda)

- Rittal Systems Ltda. (Alemanha)

- FUJITSU (Japão)

- Vertiv Group Corp. (EUA)

- AGC Networks Limited (Índia)

- Grupo LEGRAND (França)

- Oracle Corporation (EUA)

- Belden Inc. (EUA)

- nVent (EUA)

- Panduit (EUA)

- Racks e gabinetes de dados Great Lakes (EUA)

- Tripp Lite (EUA)

- Produtos de Engenharia IMS (EUA)

- Sistemas Rahi (EUA)

- Produtos Chatsworth (EUA)

Quais são os desenvolvimentos recentes no mercado global de racks abertos para data centers?

- Em maio de 2025, a Vertiv apresentou uma arquitetura de energia avançada de 800 VCC projetada para fábricas de IA de última geração, com retificadores centralizados e conversores em nível de rack que reduzem significativamente o uso de cobre. Espera-se que esse avanço aumente a eficiência energética e reduza os custos de infraestrutura.

- Em abril de 2025, a Legrand lançou seu programa Fiber Express Ship, oferecendo despacho rápido no dia seguinte de conjuntos de fibra de alta largura de banda para minimizar atrasos na implantação, e essa iniciativa visa ajudar os operadores de data centers a acelerar a expansão de suas redes.

- Em março de 2024, a Eaton lançou sua solução de data center modular SmartRack na América do Norte, oferecendo unidades de rápida implantação equipadas com sistemas de refrigeração, racks de TI e gabinetes de serviço, suportando até 150 kW de carga de TI. Esse desenvolvimento visa atender à crescente demanda por computação de borda e infraestrutura preparada para IA.

- Em agosto de 2022, a Vertiv Group Corp. lançou os sistemas de data center modulares pré-fabricados Vertiv MegaMod Plus e MegaMod em toda a região EMEA, oferecendo unidades escaláveis de 0,5 ou 1 megawatt que suportam cargas de TI de até 2 megawatts ou mais. Essa solução visa ajudar as organizações a expandir sua capacidade de forma rápida e eficiente.

- Em abril de 2022, a Rittal GmbH & Co. KG firmou uma parceria nos EUA com a TD SYNNEX para distribuir gabinetes de rack de TI, acessórios e soluções de infraestrutura para clientes do setor de tecnologia. Espera-se que essa colaboração expanda o alcance da Rittal no ecossistema de TI.

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.