Global Dermatome Device Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

226.98 Million

USD

350.19 Million

2025

2033

USD

226.98 Million

USD

350.19 Million

2025

2033

| 2026 –2033 | |

| USD 226.98 Million | |

| USD 350.19 Million | |

| % | |

|

Segmentação do mercado global de dermátomos por tipo (dermátomo de tambor, dermátomo a ar, dermátomo com lâmina e dermátomo motorizado) e por usuário final (hospitais, centros cirúrgicos ambulatoriais e clínicas especializadas) - Tendências e previsões do setor até 2033.

Tamanho do mercado de dispositivos dermátomo

- O mercado global de dispositivos dermatométricos foi avaliado em US$ 226,98 milhões em 2025 e deverá atingir US$ 350,19 milhões até 2033 , com uma taxa de crescimento anual composta (CAGR) de 5,57% durante o período de previsão.

- O crescimento do mercado é impulsionado principalmente pelo número crescente de queimaduras, feridas crônicas e traumas cutâneos em todo o mundo, o que aumenta a demanda por procedimentos de enxerto de pele, nos quais os dermátomos são ferramentas essenciais. Além disso, o volume crescente de cirurgias estéticas e reconstrutivas em nível global contribui para a expansão da adoção de dispositivos dermatômicos.

- Além disso, os avanços tecnológicos na precisão dos dispositivos, a crescente demanda do consumidor por ferramentas cirúrgicas minimamente invasivas e precisas e a expansão da infraestrutura de saúde em regiões em desenvolvimento estão consolidando os dermátomos como instrumentos essenciais no tratamento de feridas e em procedimentos de cirurgia plástica. Esses fatores convergentes estão acelerando a adoção de soluções com dermátomos, impulsionando significativamente o crescimento do setor.

Análise de mercado de dispositivos dermátomo

- Os dermátomos, dispositivos utilizados para a obtenção de enxertos de pele precisos em cirurgias reconstrutivas e de queimaduras, são ferramentas cada vez mais essenciais nas práticas cirúrgicas e de tratamento de feridas modernas, devido à sua precisão, eficiência e capacidade de minimizar danos aos tecidos.

- A crescente demanda por dermátomos é impulsionada principalmente pela incidência cada vez maior de queimaduras, feridas crônicas e traumas cutâneos em todo o mundo, juntamente com o aumento do volume de cirurgias estéticas e reconstrutivas e a preferência crescente por ferramentas cirúrgicas minimamente invasivas e precisas.

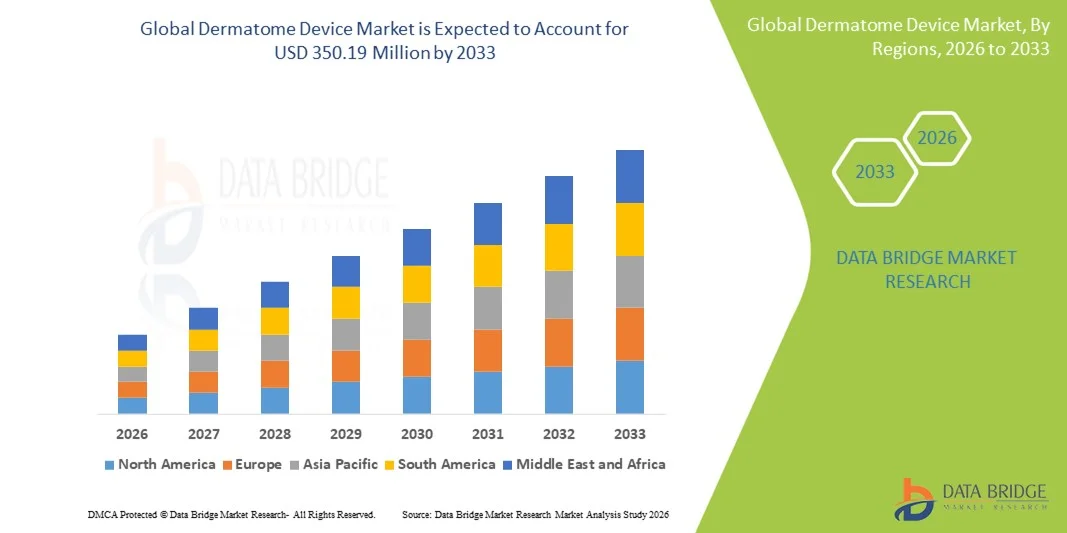

- A América do Norte dominou o mercado de dermátomos com a maior participação de mercado, de 38,7% em 2025, impulsionada por uma infraestrutura de saúde avançada, alta adoção de dispositivos cirúrgicos inovadores e a presença de grandes players do mercado. Os EUA lideram o uso de dermátomos, particularmente em unidades de queimados e centros de cirurgia plástica, apoiados por avanços tecnológicos contínuos e pela preferência dos cirurgiões por instrumentos de precisão.

- A região Ásia-Pacífico deverá ser a de crescimento mais rápido no mercado de dispositivos dermatométricos durante o período de previsão, devido ao aumento dos investimentos em saúde, à expansão das redes hospitalares, à crescente conscientização sobre cuidados avançados com feridas e ao número cada vez maior de procedimentos reconstrutivos e estéticos.

- O segmento de dermátomos motorizados dominou o mercado com uma participação de 46,5% em 2025, impulsionado por sua precisão, espessura consistente do enxerto e eficiência.

Escopo do relatório e segmentação do mercado de dispositivos dermátomo

|

Atributos |

Principais informações de mercado sobre dispositivos dermátomo |

|

Segmentos abrangidos |

|

|

Países abrangidos |

América do Norte

Europa

Ásia-Pacífico

Oriente Médio e África

Ámérica do Sul

|

|

Principais participantes do mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de informações de dados de valor agregado |

Além das informações sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais players, os relatórios de mercado elaborados pela Data Bridge Market Research também incluem análises aprofundadas de especialistas, epidemiologia de pacientes, análise de projetos em desenvolvimento, análise de preços e estrutura regulatória. |

Tendências do mercado de dispositivos dermátomo

Avanços em Dermátomos de Precisão e Automatizados

- Uma tendência fundamental e crescente no mercado global de dermátomos é o desenvolvimento de dermátomos automatizados e de precisão que permitem obter enxertos de pele com espessura consistente, reduzindo o tempo cirúrgico e melhorando os resultados para os pacientes.

- Por exemplo, dermátomos motorizados de empresas como a Zimmer Biomet e a Aesculap oferecem controle de profundidade ajustável e coleta automatizada, permitindo que os cirurgiões realizem procedimentos de enxerto com maior precisão e mínimo esforço manual.

- A integração com sistemas digitais de imagem e medição permite que os dermátomos forneçam feedback em tempo real sobre a espessura e a área do enxerto, melhorando a eficiência do procedimento e minimizando o desperdício de tecido.

- Esses avanços tecnológicos facilitam a otimização do fluxo de trabalho em salas cirúrgicas, especialmente em unidades de queimados e centros de cirurgia reconstrutiva, onde precisão e rapidez são essenciais.

- The trend towards more automated, accurate, and surgeon-friendly dermatome devices is shaping user expectations, with medical institutions seeking solutions that enhance procedural safety and outcomes

- The demand for dermatomes that combine precision, automation, and ease of use is increasing globally, as hospitals and specialty clinics prioritize patient safety, procedural efficiency, and reduced operative variability

- Expanding adoption of portable and battery-operated dermatomes is enabling faster deployment in emergency burn units and field hospitals, creating new usage opportunities beyond traditional operating rooms

Dermatome Device Market Dynamics

Driver

Increasing Incidence of Burns and Reconstructive Surgeries

- The rising prevalence of burn injuries, chronic wounds, and reconstructive surgeries worldwide is a major driver for the growing demand for dermatome devices

- For instance, Zimmer Biomet reported increased adoption of its powered dermatomes in burn centers due to a surge in skin graft procedures and reconstructive interventions

- As healthcare providers focus on improving patient outcomes and reducing operative complications, dermatome devices provide precision harvesting and consistent graft quality, essential for successful grafting

- Furthermore, the growing number of cosmetic and plastic surgeries is driving adoption in hospitals and specialty clinics, reflecting a broader need for advanced skin grafting solutions

- The demand for minimally invasive and efficient surgical instruments is increasing, making dermatomes a critical component of modern surgical practice

- The expansion of healthcare infrastructure and investment in advanced surgical tools in emerging economies is creating new markets for dermatome devices

- Increased awareness and training programs for surgeons on the benefits of automated dermatomes are accelerating adoption and driving overall market growth

Restraint/Challenge

High Device Cost and Training Requirements

- The relatively high cost of advanced powered dermatomes compared to manual options poses a challenge for adoption, particularly in developing regions and smaller clinics

- For instance, the investment required for automated dermatome systems from companies such as Aesculap can be prohibitive for budget-conscious hospitals and ambulatory surgical centers

- In addition, specialized training is required for surgeons and operating room staff to operate these devices safely and effectively, which can slow adoption

- Smaller healthcare facilities may hesitate to invest in these devices due to operational costs, maintenance, and the learning curve associated with precision dermatomes

- Overcoming these challenges through cost-effective device models, surgeon training programs, and demonstrations of improved patient outcomes will be crucial for sustained market growth

- Concerns about device maintenance and blade replacement costs may limit adoption in resource-constrained facilities

- As aprovações regulamentares e os requisitos de conformidade para dermátomos motorizados em diferentes regiões podem atrasar a entrada no mercado e a adoção de novos produtos.

Escopo do mercado de dispositivos dermátomos

O mercado está segmentado com base no tipo e no usuário final.

- Por tipo

Com base no tipo, o mercado de dermátomos é segmentado em dermátomos de tambor, dermátomos a ar, dermátomos de lâmina e dermátomos motorizados. O segmento de dermátomos motorizados dominou o mercado com a maior participação na receita, de 46,5% em 2025, impulsionado por sua precisão, espessura consistente do enxerto e capacidade de reduzir o esforço manual durante as cirurgias. Hospitais e centros de tratamento de queimaduras preferem dermátomos motorizados devido à sua confiabilidade e capacidade de realizar procedimentos de enxerto em grande volume com eficiência. Os recursos de automação e controle de profundidade ajustável permitem que os cirurgiões mantenham a espessura uniforme do enxerto, melhorando os resultados para os pacientes e reduzindo as complicações. O dermátomo motorizado também é preferido para cirurgias reconstrutivas e estéticas, onde precisão e velocidade são cruciais. Os avanços tecnológicos, incluindo a integração digital e sistemas de lâminas aprimorados, fortaleceram ainda mais sua posição no mercado. Além disso, os dermátomos motorizados estão sendo cada vez mais adotados em mercados emergentes devido à expansão da infraestrutura de saúde e ao crescente número de procedimentos de cirurgia reconstrutiva.

Prevê-se que o segmento de dermátomos tipo faca apresente a taxa de crescimento mais rápida, de 20,3%, entre 2026 e 2033, impulsionado pela sua simplicidade, baixo custo e portabilidade. Os dermátomos tipo faca são amplamente utilizados em clínicas menores e centros cirúrgicos ambulatoriais, onde dispositivos elétricos de alta tecnologia podem não ser viáveis. Os cirurgiões valorizam os dermátomos tipo faca pela facilidade de esterilização e manobrabilidade em salas cirúrgicas menores. Os baixos requisitos de manutenção do dispositivo e a adaptabilidade a diversas espessuras de enxerto tornam-no adequado para regiões em desenvolvimento. A crescente conscientização sobre procedimentos de cirurgia reconstrutiva e estética em mercados emergentes está impulsionando a adoção de dermátomos tipo faca. Além disso, programas de treinamento para cirurgiões e a maior disponibilidade de lâminas descartáveis contribuem para a sua rápida adoção.

- Por usuário final

Com base no usuário final, o mercado de dermátomos é segmentado em hospitais, centros cirúrgicos ambulatoriais e clínicas especializadas. O segmento de hospitais dominou o mercado com uma participação de 62,1% em 2025, devido ao alto volume de cirurgias de queimaduras e reconstrutivas realizadas em ambiente hospitalar. Os hospitais possuem infraestrutura cirúrgica avançada, cirurgiões treinados e protocolos estabelecidos que favorecem o uso de dermátomos de precisão, especialmente os modelos motorizados. A necessidade de qualidade consistente do enxerto, redução do tempo cirúrgico e maior fluxo de pacientes reforça ainda mais o domínio dos hospitais. A adoção em larga escala também é impulsionada por investimentos em unidades de queimados modernas e departamentos de cirurgia plástica. Os hospitais se beneficiam de melhores instalações de cuidados pós-operatórios, tornando-os usuários finais ideais para dermátomos de alta tecnologia. Além disso, hospitais em regiões desenvolvidas continuam a atualizar seus equipamentos com dermátomos motorizados avançados para aumentar a eficiência cirúrgica e os resultados para os pacientes.

Prevê-se que os Centros Cirúrgicos Ambulatoriais (CCAs) apresentem a taxa de crescimento mais rápida, de 18,7%, entre 2026 e 2033, impulsionados pelo número crescente de pequenos procedimentos reconstrutivos, estéticos e ambulatoriais. Os CCAs oferecem alternativas convenientes e com melhor custo-benefício do que as cirurgias hospitalares, tornando-os atraentes para procedimentos estéticos eletivos. A adoção de dermátomos portáteis e fáceis de usar, tanto com lâmina quanto a ar, está se acelerando nos CCAs devido às restrições de espaço e custo. Cirurgiões e pacientes preferem os CCAs por procedimentos rápidos com tempos de recuperação mais curtos, o que está alinhado com os benefícios oferecidos pelos dermátomos compactos. A crescente tendência de cirurgias estéticas ambulatoriais, tanto em mercados desenvolvidos quanto emergentes, está contribuindo para esse rápido crescimento. Além disso, os avanços tecnológicos em dermátomos portáteis os tornam altamente compatíveis com os ambientes dos CCAs, incentivando sua adoção.

Análise Regional do Mercado de Dispositivos Dermatome

- A América do Norte dominou o mercado de dispositivos dermatométricos com a maior participação de receita, de 38,7% em 2025, impulsionada por uma infraestrutura de saúde avançada, alta adoção de dispositivos cirúrgicos inovadores e a presença de grandes players do mercado.

- Profissionais de saúde e hospitais da região priorizam a precisão e a eficiência em procedimentos de enxerto de pele, tornando os dermátomos motorizados a escolha preferida para cirurgias reconstrutivas e estéticas.

- Essa ampla adoção é ainda mais sustentada pela presença de importantes players do mercado, alto nível de conscientização e programas de treinamento para cirurgiões, e investimentos contínuos em modernos centros de tratamento de queimaduras e cirurgia plástica, estabelecendo os dermátomos como instrumentos essenciais em práticas cirúrgicas para hospitais, clínicas especializadas e unidades de queimados.

Análise do Mercado de Dispositivos Dermatome nos EUA

O mercado de dermátomos nos EUA detinha a maior participação de mercado em receita na América do Norte, com 82% em 2025, impulsionado pela alta prevalência de queimaduras e cirurgias reconstrutivas. Hospitais e clínicas especializadas priorizam cada vez mais os dermátomos motorizados para a coleta precisa de enxertos e maior eficiência em procedimentos de grande volume. O crescente número de cirurgias plásticas e estéticas, aliado à infraestrutura de saúde avançada e à equipe cirúrgica treinada, impulsiona ainda mais a expansão do mercado. Além disso, a demanda por soluções de dermátomos minimamente invasivas e automatizadas está aumentando devido à segurança do paciente e à melhoria dos resultados dos procedimentos. Os EUA também se beneficiam de investimentos ativos em pesquisa e desenvolvimento e da presença de grandes players do mercado que lançam dispositivos inovadores, o que fortalece a adoção. Ademais, as políticas de reembolso para cirurgias reconstrutivas facilitam o uso mais amplo de sistemas de dermátomos de alta tecnologia em hospitais e clínicas.

Análise do Mercado Europeu de Dispositivos Dermatome

Prevê-se que o mercado europeu de dermátomos cresça a uma taxa composta de crescimento anual (CAGR) substancial durante o período de previsão, impulsionado principalmente pela crescente conscientização sobre o tratamento de queimaduras e os padrões de cirurgia reconstrutiva. O aumento dos investimentos hospitalares e de centros cirúrgicos especializados está fomentando a adoção de dermátomos motorizados e de precisão. Os profissionais de saúde europeus priorizam a eficiência dos procedimentos, a consistência dos enxertos e a segurança, que são vantagens essenciais dos dermátomos modernos. Além disso, iniciativas governamentais que promovem equipamentos cirúrgicos avançados e programas de treinamento para cirurgiões estão impulsionando o crescimento do mercado. A região também apresenta uma demanda crescente em hospitais, centros cirúrgicos ambulatoriais e clínicas especializadas, refletindo uma maior aceitação dos dermátomos tanto em novas instalações cirúrgicas quanto em instalações já existentes. Consumidores e profissionais da saúde valorizam os dermátomos pela melhoria dos resultados para os pacientes e pela redução do tempo cirúrgico, principalmente em procedimentos reconstrutivos de alta demanda.

Análise do Mercado de Dispositivos Dermatome no Reino Unido

Prevê-se que o mercado de dermátomos no Reino Unido cresça a uma taxa composta de crescimento anual (CAGR) notável durante o período de previsão, impulsionado pela crescente adoção de dermátomos motorizados em hospitais e clínicas especializadas. A crescente conscientização sobre o tratamento de queimaduras, cirurgia estética e procedimentos de enxerto de pele incentiva as instituições médicas a investirem em dermátomos de precisão. Além disso, programas de treinamento apoiados pelo governo e normas de segurança promovem o uso de dermátomos avançados. A infraestrutura de saúde do Reino Unido, combinada com a alta especialização dos cirurgiões e a preferência dos pacientes por procedimentos minimamente invasivos, deverá continuar impulsionando o crescimento do mercado. O foco na consistência da espessura do enxerto, na redução do tempo cirúrgico e na melhoria dos resultados para os pacientes torna os dermátomos altamente valorizados. Ademais, a integração de dermátomos em fluxos de trabalho cirúrgicos modernos está aumentando em cirurgias reconstrutivas e eletivas.

Análise do mercado de dispositivos dermatométricos na Alemanha

The Germany dermatome device market is expected to expand at a considerable CAGR during the forecast period, fueled by rising investments in healthcare infrastructure and growing emphasis on reconstructive and cosmetic procedures. Hospitals and burn centers prioritize precision, safety, and efficiency, making powered dermatomes the preferred choice. Germany’s emphasis on innovation and adoption of advanced medical devices promotes the uptake of automated dermatomes. Furthermore, surgeons increasingly rely on these devices for consistent graft harvesting and reduced intraoperative complications. The demand for dermatomes is also driven by patient expectations for improved outcomes and minimal recovery times. Technological advancements, such as integration with digital imaging and adjustable blade systems, support continued adoption across hospitals and specialty clinics.

Asia-Pacific Dermatome Device Market Insight

The Asia-Pacific dermatome device market is poised to grow at the fastest CAGR of 25% during 2026–2033, driven by increasing burn cases, expanding reconstructive surgeries, and rising healthcare investments in countries such as China, Japan, and India. The region’s growing hospital networks, specialty clinics, and ambulatory surgical centers are adopting powered and knife dermatomes to improve grafting efficiency. Government initiatives promoting healthcare modernization, training programs for surgeons, and rising awareness of cosmetic procedures support adoption. In addition, the manufacturing of dermatome devices locally reduces costs, making advanced devices more accessible. The increasing number of cosmetic surgeries and skin graft procedures further fuels the demand. Growing urbanization and rising disposable incomes enable wider penetration of dermatome devices across both public and private healthcare sectors.

Japan Dermatome Device Market Insight

The Japan dermatome device market is gaining momentum due to the country’s advanced healthcare infrastructure, high surgical standards, and growing demand for precision in reconstructive and cosmetic procedures. Hospitals and specialty clinics focus on powered dermatomes for consistent graft thickness and efficiency. The rising number of cosmetic surgeries and an aging population drive demand for devices that simplify procedures and reduce operative complications. Integration with digital surgical tools enhances accuracy and workflow in operating rooms. Moreover, medical professionals value dermatomes for minimizing tissue damage and improving patient outcomes. Government support for advanced surgical equipment adoption also accelerates market growth.

India Dermatome Device Market Insight

The India dermatome device market accounted for the largest market revenue share in Asia-Pacific in 2025, attributed to rapid urbanization, a growing middle class, and increased healthcare spending. Hospitals, ambulatory surgical centers, and specialty clinics are increasingly adopting powered and knife dermatomes to meet the rising demand for burn care and reconstructive surgeries. The push towards modernizing healthcare infrastructure and initiatives for cosmetic surgery awareness supports market growth. Affordable device options and local manufacturing of dermatomes make them more accessible to a wider range of healthcare facilities. The expanding number of cosmetic procedures and skin graft surgeries drives further adoption. Moreover, rising surgeon training programs and awareness of advanced dermatome technology contribute to faster market penetration.

Dermatome Device Market Share

The Dermatome Device industry is primarily led by well-established companies, including:

- Zimmer Biomet (U.S.)

- Integra LifeSciences Corporation (U.S.)

- B. Braun SE (Germany)

- Aesculap, Inc. (U.S.)

- Surtex Instruments (U.K.)

- De Soutter Medical (U.K.)

- Humeca (Netherlands)

- Nouvag AG (Switzerland)

- Exsurco Medical, Inc. (U.S.)

- A.P. Surgical Industries (U.S.)

- Aygun Surgical Instruments Co., Inc. (U.S.)

- Weigao Group (China)

- Shanghai Medical Instruments Ltd. (China)

- Ermis MedTech (Turkey)

- Yuanhua Medical (China)

- Ranfac Corp. (U.S.)

- Delacroix Chevalier (France)

- Medin Technologies (Czech Republic)

- SteriLance Medical Inc. (China)

- Millennium Surgical Corp. (U.S.)

What are the Recent Developments in Global Dermatome Device Market?

- In January 2026, researchers highlighted advances in bio‑engineered skin grafts offering new hope for treating severe burn injuries, noting clinical progress in producing living skin tissue grafts from a patient’s own cells, potentially impacting future grafting approaches and minimizing reliance on traditional dermatomes

- In February 2025, CUTISS reported positive Phase 2 clinical trial results for denovoSkin™, showing promising outcomes in reconstructive and burn surgery with reduced need for traditional graft harvesting and improved patient recovery

- In October 2024, CUTISS AG announced the first ever use of its bio‑engineered denovoSkin™ graft in a compassionate reconstructive surgery in the U.S. for a pediatric burn patient, marking a significant clinical milestone in advanced grafting and reconstructive skin technology

- In March 2024, the U.S. Food and Drug Administration (FDA) authorized marketing of the Medline Autologous Regeneration of Tissue (ART) Skin Harvesting System, a first‑of‑its‑kind semi‑automated handheld device that harvests skin micrografts and applies them directly to wounds in a minimally invasive way, expanding clinical use beyond traditional grafting procedures

- Em março de 2024, a documentação regulatória detalhada mostrou a classificação De Novo da FDA para o Sistema de Coleta de Pele Medline ART, confirmando-o como uma nova categoria de dispositivo semiautomatizado para coleta e aplicação de enxertos de pele, um marco regulatório fundamental que possibilita uma adoção clínica mais ampla.

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.