Global Diagnostic Imaging Equipment Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

53.60 Billion

USD

78.59 Billion

2024

2032

USD

53.60 Billion

USD

78.59 Billion

2024

2032

| 2025 –2032 | |

| USD 53.60 Billion | |

| USD 78.59 Billion | |

| % | |

|

Segmentação de mercado de equipamentos de diagnóstico global de imagem, por tipo de produto (X-Ray Imaging, Digital, Analógico, RM, Ultrasom, CT-Scan e Nuclear Imaging), Aplicação (Oncologia, Cardiologia, Ortopedia e Outros), Portabilidade (Sistemas Estacionários de Imagem por Raios X e Sistemas Portáteis de Imagem por Raios X), Usuários finais (Hospitais, Centros de Diagnóstico e Centros de Pesquisa)- Tendências da indústria e previsão para 2032

Tamanho do mercado do equipamento de diagnóstico por imagem

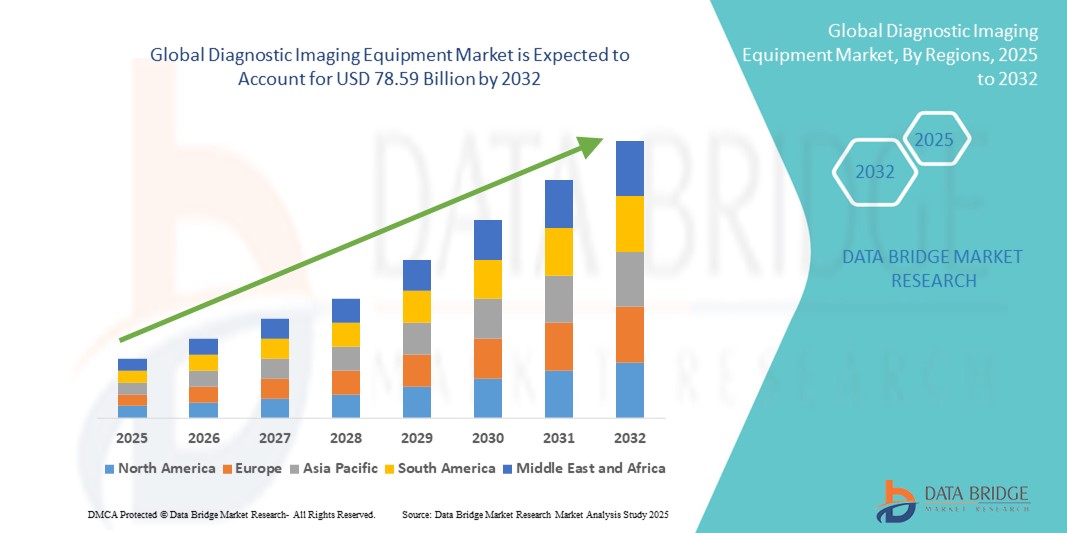

- O tamanho global do mercado de equipamentos de diagnóstico por imagem foi avaliado emUSD 53,60 mil milhões em 2024e espera-se alcançar78,59 mil milhões de USD até 2032, em umaCAGR de 4,90%durante o período de previsão

- O crescimento do mercado é impulsionado principalmente pelo aumento da prevalência de doenças crônicas, aumento da demanda por diagnóstico precoce e preciso de doenças, e rápido avanço tecnológico em modalidades de imagem, comoRM, CT e sistemas de ultra-som

- Além disso, a adoção crescente de soluções de imagem habilitadas por IA, juntamente com a expansão da infraestrutura de saúde em economias emergentes, está impulsionando a implantação de equipamentos avançados de diagnóstico por imagem em hospitais, centros de diagnóstico e instalações de pesquisa, aumentando significativamente o crescimento da indústria

Análise de mercado de equipamentos de diagnóstico por imagem

- Equipamentos de diagnóstico por imagem, incluindo ressonância magnética, tomografia computadorizada, raios-X, ultrassom e sistemas de imagem nuclear, estão se tornando cada vez mais essenciais nos cuidados de saúde modernos para detecção, monitoramento e planejamento preciso de doenças em hospitais, centros de diagnóstico e instalações de pesquisa

- A crescente demanda por soluções avançadas de imagem é impulsionada principalmente pela crescente prevalência de doenças crônicas, populações de envelhecimento, inovações tecnológicas nas modalidades de imagem, e pela integração de IA e machine learning para maior precisão diagnóstica

- A América do Norte dominou o mercado de equipamentos de diagnóstico por imagem com a maior parcela de receita de 39% em 2024, atribuída à infraestrutura de saúde avançada, alta adoção de tecnologias de imagem de ponta, e uma forte presença de grandes atores da indústria, com os EUA testemunhando investimentos significativos em sistemas de imagem assistidos por IA e dispositivos portáteis de imagem

- Espera-se que a Ásia-Pacífico seja a região de crescimento mais rápido no mercado de equipamentos de diagnóstico por imagem durante o período previsto, devido à expansão da infraestrutura de saúde, aumento dos gastos com saúde e aumento da demanda por diagnóstico precoce em economias emergentes, como China e Índia

- O segmento de RM dominou o mercado de equipamentos de diagnóstico por imagem com uma quota de mercado de 42,2% em 2024, impulsionado por suas capacidades de imagem superiores, aplicações crescentes em neurologia e oncologia, e avanços tecnológicos contínuos que melhoram a velocidade da varredura e resolução de imagens

Segmentação de mercado de equipamentos de imagem e diagnóstico

| Atributos | Equipamento de diagnóstico por imagem Principais informações do mercado |

| Segmentos Cobertos |

|

| Países abrangidos | América do Norte

Europa

Ásia- Pacífico

Médio Oriente e África

América do Sul

|

| Jogadores do mercado chave |

|

| Oportunidades de Mercado |

|

| Informações sobre o Valor Adicionado | Além dos insights sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais atores, os relatórios de mercado curados pela Data Bridge Market Research também incluem análise de especialistas em profundidade, análise de preços, análise de compartilhamento de marca, inquérito ao consumidor, análise demografia, análise da cadeia de suprimentos, análise da cadeia de valor, visão geral da matéria-prima/consumíveis, critérios de seleção de fornecedores, Análise de PESTLE, Análise de Porter e marco regulatório. |

Tendências do mercado de equipamentos de diagnóstico por imagem

Integração de IA e Análise de Imagem Avançada

- Uma tendência chave e acelerada no mercado global de equipamentos de diagnóstico por imagem é a integração deinteligência artificial(AI) e análise de imagem avançada em modalidades como a RM, a TC e os sistemas de ultra-som. Esta integração está aumentando significativamente a precisão diagnóstica, eficiência de fluxo de trabalho e atendimento personalizado ao paciente

- Por exemplo, o AI-Rad Companion da Siemens Healthineers auxilia radiologistas automatizando medições e detectando anomalias em várias modalidades de imagem, enquanto a plataforma Edison AI da GE Healthcare permite análises preditivas e otimização de fluxo de trabalho

- Soluções de imagem habilitadas por IA podem analisar vastos conjuntos de dados para identificar padrões, sugerir diagnósticos e reduzir o erro humano, melhorando a velocidade e a confiabilidade. Certos aplicativos Philips IntelliSpace AI podem sinalizar possíveis anormalidades em tempo real e fornecer insights acionáveis para clínicos

- Integração comsistemas de informação hospitalar(HIS) e sistemas de arquivamento e comunicação de imagens (PACS) permite o gerenciamento centralizado de dados de imagem, facilitando a colaboração perfeita entre radiologistas, clínicos e administradores de saúde

- Essa tendência para equipamentos de imagem mais inteligentes e conectados está reformulando as expectativas para a prestação de cuidados de saúde. Empresas como a Canon Medical Systems e a Fujifilm estão desenvolvendo soluções de imagem alimentadas por IA com algoritmos de diagnóstico avançados, reconstrução automatizada de imagem e automação de fluxo de trabalho para melhorar os resultados dos pacientes

- A demanda por soluções de diagnóstico integradas com IA está crescendo rapidamente entre hospitais, centros de diagnóstico e instituições de pesquisa, uma vez que os profissionais de saúde priorizam cada vez mais a eficiência, precisão e tomada de decisões orientadas por dados.

Dinâmica de mercado de equipamentos de diagnóstico por imagem

Controlador

Aumento da demanda devido à elevação de doenças crônicas e necessidades de diagnóstico precoce

- A crescente prevalência de doenças crônicas, o envelhecimento populacional e a crescente ênfase no diagnóstico precoce são os principais motores da demanda por equipamentos avançados de diagnóstico por imagem.

- Por exemplo, em março de 2024, a Siemens Healthineers lançou um scanner de TC assistido por IA destinado a melhorar a imagem cardíaca e oncológica, destacando como inovações tecnológicas estão impulsionando o crescimento do mercado

- Os sistemas de diagnóstico por imagem fornecem detecção não invasiva, precisa e oportuna de doenças, tornando-as ferramentas essenciais para hospitais e centros de diagnóstico, particularmente em oncologia, cardiologia e neurologia

- A expansão das infra-estruturas de cuidados de saúde nas economias emergentes e o aumento dos investimentos em instalações de imagem de ponta estão a impulsionar a adopção do mercado

- Integração de equipamentos de imagem com plataformas digitais de saúde, PACS, eregistos electrónicos de saúde(EHRs) permite a racionalização dos fluxos de trabalho e uma melhor gestão dos doentes, reforçando o apelo destes sistemas aos prestadores de cuidados de saúde

Restrição/Desafio

Altos custos e conformidade regulatória

- O alto custo de capital dos equipamentos avançados de diagnóstico por imagem, juntamente com as despesas de manutenção e operacional, continua a ser uma barreira significativa à adoção, especialmente em regiões em desenvolvimento e em serviços de saúde de menor porte.

- Além disso, normas regulatórias rigorosas, incluindo FDA, CE e aprovações locais para dispositivos médicos, colocam desafios para os fabricantes em termos de conformidade, testes e lançamento de produto oportuno

- Preocupações de segurança cibernética relacionadas com sistemas de imagem em rede e proteção de dados de pacientes estão crescendo, necessitando de criptografia robusta, protocolos de autenticação seguros e atualizações regulares de software para manter o cumprimento dos padrões HIPAA e GDPR

- Por exemplo, em junho de 2023, um hospital norte-americano relatou um desligamento temporário de seus sistemas de RM e TC conectados devido a um ataque de ransomware, destacando os riscos e desafios operacionais associados com equipamentos de imagem em rede

- Embora algumas soluções de imagem habilitadas por IA reduzam os custos operacionais através de ganhos de eficiência, o alto investimento percebido em novas tecnologias pode retardar a adoção, especialmente quando os hospitais devem equilibrar restrições orçamentais

- Superar esses desafios através de projetos de produtos econômicos, soluções escaláveis e estratégias robustas de conformidade regulatória será fundamental para sustentar o crescimento do mercado a longo prazo

Equipamento de diagnóstico por imagem Escopo do mercado

O mercado é segmentado com base no tipo de produto, aplicação, portabilidade e usuários finais.

- Por tipo de produto

Com base no tipo de produto, o mercado de equipamentos de diagnóstico por imagem é segmentado em X-Ray Imaging (Digital, Analog), RM, Ultrassom, CT-Scan e Nuclear Imaging. O segmento de RM dominou o mercado com a maior parcela de receita de 42,2% em 2024, impulsionada pela sua resolução de imagem superior, capacidades não invasivas e extensas aplicações em neurologia, oncologia e imagem musculoesquelética. Hospitais e centros de diagnóstico preferem os sistemas de RM devido à sua acurácia na detecção de anormalidades de tecidos moles, diagnóstico precoce de doenças e exposição mínima à radiação. Avanços tecnológicos contínuos, como tempos de varredura mais rápidos e reconstrução de imagem assistida por IA, têm solidificado ainda mais a posição dominante da RM. Além disso, a integração da RM com as plataformas PACS e IA permite agilizar os fluxos de trabalho e melhorar a precisão diagnóstica, tornando-a a escolha preferida para serviços de saúde avançados.

Espera-se que o segmento ultrassonográfico testemunhe o crescimento mais rápido entre 2025 e 2032, alimentado pela portabilidade, custo-efetividade e uso crescente em diagnósticos de atendimento em cardiologia, obstetrícia e emergência. Avanços em imagens 3D/4D, dispositivos portáteis e ferramentas de interpretação orientadas por IA estão expandindo aplicações de ultrassom, especialmente em mercados emergentes com acesso limitado a sistemas de imagem de alto custo. O caráter não invasivo, as mínimas exigências de treinamento e os resultados imediatos contribuem para sua adoção crescente tanto em hospitais quanto em centros de diagnóstico ambulatorial.

- Por Aplicação

Com base na aplicação, o mercado de equipamentos de diagnóstico por imagem é segmentado em oncologia, cardiologia, ortopedia e outros. O segmento oncológico dominado em 2024, impulsionado pelo aumento da prevalência de câncer em todo o mundo e pela crescente ênfase no diagnóstico precoce e monitoramento do tratamento. As modalidades avançadas de imagem, como PET-CT e RM, fornecem localização precisa do tumor, estadiamento e avaliação terapêutica, tornando-os indispensáveis no cuidado do câncer. Investimentos em tecnologias de imagem específicas para oncologia por hospitais e centros de diagnóstico, juntamente com iniciativas governamentais para programas de rastreamento de câncer, reforçam ainda mais o domínio do segmento.

O segmento cardiológico é projetado para testemunhar o crescimento mais rápido durante o período de previsão, impulsionado pelo aumento da incidência de doenças cardiovasculares, aumento da população geriátrica e demanda por soluções de imagem cardíaca não invasivas. Modalidades como angiotomografia, ecocardiografia e RM cardíaca possibilitam a detecção e o manejo precoce de anormalidades cardíacas. Integração de IA em aparelhos de imagem cardíaca em medidas automatizadas, melhoria da acurácia diagnóstica e análise preditiva, condução de adoção em hospitais e centros cardíacos especializados.

- Por Portabilidade

Com base na portabilidade, o mercado de equipamentos de diagnóstico por imagem é segmentado em sistemas de imagem de raios X estacionários e sistemas portáteis de imagem por raios X. O segmento de sistemas de imagem de raios X estacionários dominou em 2024 devido ao seu alto rendimento de imagem, resolução superior e adequação para hospitais de alto volume e centros de diagnóstico. Esses sistemas são preferidos para exames radiográficos de rotina e procedimentos especializados que requerem qualidade de imagem consistente. A robustez e a confiabilidade dos sistemas estacionários os tornam equipamentos padrão em modernas instalações médicas, garantindo contínua demanda.

Espera-se que o segmento portátil de sistemas de imagem por raios X testemunhe o crescimento mais rápido durante o período de previsão, impulsionado pelo aumento do uso em serviços de emergência, clínicas móveis e serviços de saúde remotos. Os sistemas portáteis oferecem flexibilidade, rápida implantação e eficiência de custo, permitindo diagnósticos de ponto de cuidado em ambientes com infraestrutura limitada. Avanços tecnológicos, incluindo conectividade sem fio, operação com bateria e projetos compactos, estão alimentando a adoção em mercados desenvolvidos e emergentes.

- Por Usuários Finais

Com base nos usuários finais, o mercado de equipamentos de diagnóstico por imagem é segmentado em hospitais, centros de diagnóstico e centros de pesquisa. O segmento hospitalar dominou em 2024, devido à adoção em larga escala de equipamentos avançados de imagem para atendimento multiespecialidade, alto volume de pacientes e assistência integral à saúde. Os hospitais investem fortemente em sistemas de RM, TC e raios X avançados para fornecer serviços diagnósticos abrangentes, melhorar os resultados dos pacientes e manter uma vantagem competitiva.

Espera-se que o segmento de centros diagnósticos testemunhe o crescimento mais rápido durante o período de previsão, impulsionado pela tendência crescente de serviços de diagnóstico ambulatorial, soluções de imagem custo-efetivas e crescente demanda por detecção precoce de doenças. Os centros de diagnóstico muitas vezes adotam sistemas de imagem portáteis e de médio alcance para atender pacientes que buscam serviços de diagnóstico rápidos, não invasivos e acessíveis. A expansão das cadeias de diagnóstico privadas e dos programas de diagnóstico apoiados pelo governo em economias emergentes apoia ainda mais o rápido crescimento desse segmento.

Análise Regional do Mercado de Equipamentos de Diagnóstico por Imagem

- A América do Norte dominou o mercado de equipamentos de diagnóstico por imagem com a maior parcela de receita de 39% em 2024, atribuída à infraestrutura de saúde avançada, alta adoção de tecnologias de imagem de ponta e uma forte presença de grandes atores da indústria

- Hospitais e centros de diagnóstico na região priorizam a detecção precoce e precisa da doença, investindo fortemente em sistemas de imagem de RM, TC, raio-X e IA habilitados para melhorar os resultados dos pacientes e agilizar os fluxos de trabalho clínicos

- A adoção generalizada é ainda apoiada por fortes capacidades de pesquisa e desenvolvimento, iniciativas governamentais que promovem diagnósticos avançados e uma população tecnologicamente experiente que valoriza a medicina de precisão

U.S. Diagnostic Equipment Market Insight

O mercado de equipamentos de diagnóstico por imagem dos EUA captou a maior parcela de receita de 42% em 2024 na América do Norte, impulsionada pela alta adoção de modalidades avançadas de imagem, como RM, TC, ultrassom e sistemas assistidos por IA. Hospitais e centros de diagnóstico estão cada vez mais investindo em tecnologias de imagem de ponta para garantir a detecção precoce e precisa da doença. A crescente ênfase na medicina de precisão, juntamente com a robusta infraestrutura de saúde e os elevados gastos em saúde, apoia ainda mais a expansão do mercado. Além disso, a integração de sistemas de imagem com PACS, registros de saúde eletrônicos e plataformas de análise de IA está aumentando a eficiência do fluxo de trabalho e precisão diagnóstica. A sensibilização dos doentes e a procura de soluções de diagnóstico não invasivas estão também a contribuir para o crescimento do mercado.

Europe Diagnostic Equipment Market Insight

Projeta-se que o mercado europeu de equipamentos de diagnóstico por imagem se expanda em um CAGR significativo durante o período de previsão, impulsionado pelo aumento dos gastos com saúde, iniciativas governamentais que promovam a detecção precoce de doenças e normas regulatórias rigorosas para imagens médicas. A crescente prevalência de doenças crônicas e a crescente adoção de sistemas avançados de imagem em hospitais e centros de diagnóstico estão promovendo o crescimento do mercado. Os prestadores europeus de cuidados de saúde estão também a concentrar-se na redução dos tempos de espera dos doentes e na melhoria da eficiência operacional, o que incentiva a adopção de soluções de imagem automatizadas e habilitadas para as IA. A região está testemunhando crescimento em aplicações de oncologia, cardiologia e ortopedia, com novas construções hospitalares e reformas integrando tecnologias avançadas de imagem.

U.K. Diagnostic Equipment Market Insight

Prevê-se que o mercado de equipamentos de diagnóstico por imagem do Reino Unido cresça em um notável CAGR durante o período de previsão, alimentado pelo foco do país na modernização dos serviços de saúde e aumento da demanda por diagnóstico precoce. Iniciativas governamentais e programas de investimento em NHS que apoiam melhorias na infraestrutura de imagem estão impulsionando a adoção do mercado. Além disso, o aumento da conscientização sobre doenças crônicas e cuidados de saúde preventivos entre a população vem impulsionando a demanda por modalidades avançadas de imagem. A bem estabelecida rede de diagnóstico hospitalar e privada do Reino Unido, combinada com a adoção de sistemas de imagem assistidos por IA e portáteis, suporta ainda mais o crescimento em ambientes clínicos e ambulatoriais.

Alemanha Diagnostic Equipment Market Insight

Espera-se que o mercado de equipamentos de diagnóstico de imagem da Alemanha se expanda em um considerável CAGR durante o período de previsão, impulsionado por avanços tecnológicos e elevados gastos com saúde. O foco da Alemanha na pesquisa e desenvolvimento, combinado com forte infraestrutura hospitalar e centros de diagnóstico especializados, promove a adoção de soluções avançadas de imagem, como PET-CT, RM e ultra-som de alta resolução. O aumento da ênfase na detecção precoce de doenças, cuidados integrados e serviços centrados no paciente incentiva os profissionais de saúde a investir em equipamentos de imagem eficientes e integrados à IA. Além disso, o quadro regulamentar da Alemanha e a ênfase na segurança e privacidade dos dados aumentam a implantação de sistemas de imagem conectados tanto em hospitais como em ambulatórios.

Visão do mercado de equipamentos de imagem diagnóstico Ásia-Pacífico

O mercado de equipamentos de diagnóstico por imagem Ásia-Pacífico está pronto para crescer no CAGR mais rápido de 25% durante o período de previsão de 2025 a 2032, impulsionado pelo aumento dos gastos com saúde, prevalência crescente de doenças crônicas e urbanização rápida em países como China, Índia e Japão. Aumentar as iniciativas governamentais para adoção digital de saúde, ampliação da infraestrutura de saúde e aumento da conscientização dos pacientes estão alimentando a demanda por equipamentos de diagnóstico por imagem. Além disso, à medida que a APAC se torna um centro de fabricação de dispositivos e componentes de imagem, a acessibilidade e acessibilidade de sistemas avançados de imagem estão melhorando, permitindo uma adoção mais ampla em hospitais, centros de diagnóstico e instalações de pesquisa.

Japão diagnóstico do mercado de equipamentos de imagem

O mercado de equipamentos de diagnóstico de imagem do Japão está ganhando impulso devido à alta adoção tecnológica do país, envelhecimento da população e crescente demanda por cuidados de saúde preventivos. Hospitais japoneses e centros de diagnóstico estão focados na modernização da infraestrutura de imagem com sistemas de ressonância magnética assistida por IA, TC e ultrassom. A integração de equipamentos de imagem com redes de TI hospitalares, PACS e dispositivos habilitados para IoT está aumentando a eficiência operacional e o cuidado ao paciente. Além disso, a crescente conscientização sobre o manejo de doenças crônicas e a rápida urbanização estão contribuindo para a adoção de modalidades avançadas de imagem em ambientes residenciais e comerciais de saúde.

Índia Diagnóstico de Equipamento de Imagem Visão do Mercado

O mercado indiano de equipamentos de diagnóstico por imagem representou a maior participação de receita de mercado na Ásia-Pacífico em 2024, atribuída à expansão da infraestrutura de saúde do país, aumento da população de classe média e altos índices de adoção tecnológica. Hospitais, centros de diagnóstico e clínicas especializadas estão cada vez mais adotando sistemas de imagem custo-efetivos, mas avançados, como raios-X portáteis, ultrassom e scanners de I.A. As iniciativas governamentais que promovem a saúde digital, a ascensão de hospitais inteligentes e a crescente sensibilização para o diagnóstico precoce são fatores fundamentais que impulsionam o crescimento do mercado. Além disso, a fabricação doméstica e a disponibilidade de soluções acessíveis estão permitindo um acesso mais amplo às tecnologias de diagnóstico por imagem em regiões urbanas e semi-urbanas.

Mercado de equipamentos de diagnóstico por imagem

A indústria de equipamentos de diagnóstico por imagem é liderada principalmente por empresas bem estabelecidas, incluindo:

- GE HealthCare (EUA)

- Siemens Healthineers AG (Alemanha)

- Koninklijke Philips N.V. (Países Baixos)

- Sistemas Médicos Canon (Japão)

- Fujifilm Holdings Corporation (Japão)

- Hitachi Medical Corporation (Japão)

- Samsung Medison Co., Ltd (Coreia do Sul)

- Hologic, Inc. (EUA)

- Carestream Health (EUA)

- Shenzhen Mindray Bio-Medical Electronics Co., Ltd. (China)

- Esaote SPA (Itália)

- Neusoft Medical Systems (China)

- Shimadzu Corporation (Japão)

- Konica Minolta, Inc. (Japão)

- Grupo Agfa-Gevaert (Bélgica)

- Ziehm Imaging GmbH (Alemanha)

- OY PLANED (Finlândia)

- Elekta (Suécia)

- Varian (EUA)

- Medtronic (Irlanda)

Quais são os recentes desenvolvimentos no mercado global de equipamentos de diagnóstico por imagem?

- Em junho de 2025, Philips lançou o Flash 5100, um sistema portátil de ultra-som de ponto de cuidado projetado para facilitar a avaliação rápida e confiante em radiologia de emergência e configurações de cuidados críticos. O sistema combina controles touchscreen intuitivos com maior clareza de imagem, atendendo à crescente necessidade de soluções de imagem flexíveis e eficientes

- Em maio de 2025, a GE HealthCare introduziu o Signa Sprint, um sistema ultra-premium de ressonância magnética 1.5T projetado para oferecer recursos de imagem de alto desempenho. Este sistema visa proporcionar maior clareza nas aplicações clínicas e de pesquisa, particularmente em cardiologia e oncologia.

- Em maio de 2025, GE HealthCare introduziu CleaRecon DL, uma solução artificial de inteligência (AI) projetada para eliminar artefatos de raia causados pela natureza pulsátil do fluxo sanguíneo nas artérias. Este avanço aumenta a clareza e precisão da imagem 3D, particularmente no diagnóstico cardíaco, permitindo avaliações mais precisas e melhores resultados do paciente

- Em março de 2025, a Canon Medical Systems recebeu autorização regulatória para grandes melhorias de IA para o scanner CT Aquilion ONE / INSIGHT Edition, incluindo a nova matriz PIQE 1024 e tecnologia SilverBeam. Esses avanços expandem as capacidades do scanner em uma gama mais ampla de aplicações clínicas, melhorando a qualidade da imagem e precisão diagnóstica.

- Em janeiro de 2025, a Siemens Healthineers lançou o SOMATOM Pro.Pulse, um scanner de dupla fonte de ponta equipado com o myExam Companion assistido por IA. Esta tecnologia melhora a experiência de digitalização, acomodando pacientes com freqüências cardíacas elevadas ou irregulares e capacidade de respiração limitada, melhorando a precisão diagnóstica e conforto do paciente

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.