Global Dietary Fibers Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

8.84 Billion

USD

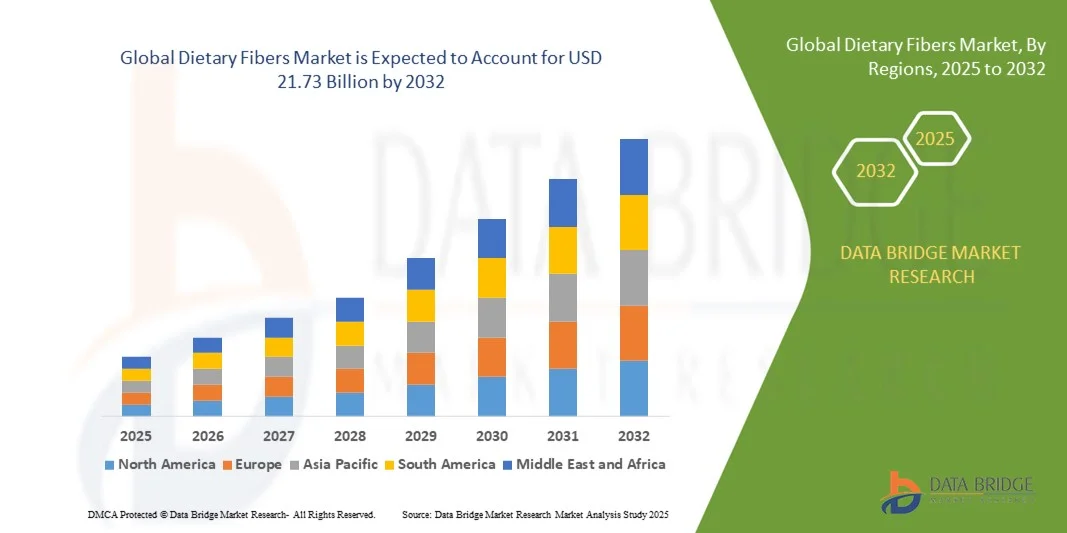

21.73 Billion

2024

2032

USD

8.84 Billion

USD

21.73 Billion

2024

2032

| 2025 –2032 | |

| USD 8.84 Billion | |

| USD 21.73 Billion | |

| % | |

|

Segmentação do Mercado Global de Fibras Alimentares por Fonte (Alimentos Vegetais e Resíduos), Tipo (Solúvel e Insolúvel), Aplicação (Alimentos, Bebidas, Produtos Farmacêuticos e Suplementos Alimentares, Nutrição Animal e Outros), Uso Final (Movimentação de Resíduos, Controle de Peso , Controle do Colesterol e Controle do Açúcar), Processamento (Extrusão, Cozimento, Enlatamento, Moagem, Fervura e Fritura) - Tendências e Previsões do Setor até 2032

Qual é o tamanho e a taxa de crescimento do mercado global de fibras alimentares?

- O mercado global de fibras alimentares foi avaliado em US$ 8,84 bilhões em 2024 e deverá atingir US$ 21,73 bilhões até 2032 , com uma taxa de crescimento anual composta (CAGR) de 11,9% durante o período de previsão.

- Os principais fatores que devem impulsionar o crescimento do mercado de fibras alimentares no período previsto são os benefícios para a saúde proporcionados por essas fibras. Além disso, o aumento da demanda por suplementos de fibras também deve impulsionar o crescimento desse mercado.

- Por outro lado, estima-se que a estabilidade e a reatividade da água saturada impeçam ainda mais o crescimento do mercado de fibras alimentares no período em questão.

Quais são os principais destaques do mercado de fibras alimentares?

- O aumento da aplicação de fibras alimentares na forma de snacks fortificados proporcionará ainda mais oportunidades para o crescimento do mercado de fibras alimentares nos próximos anos. No entanto, as normas e diretrizes variáveis entre os órgãos governamentais regionais podem representar um desafio para o crescimento do mercado de fibras alimentares em um futuro próximo.

- A região Ásia-Pacífico dominou o mercado de fibras alimentares com a maior participação na receita, de 34,16% em 2024, impulsionada pela crescente conscientização sobre saúde, aumento da renda disponível e rápida urbanização em países como China, Índia e Japão.

- O mercado de fibras alimentares na América do Norte está preparado para crescer à taxa composta de crescimento anual (CAGR) mais rápida, de 7,69%, durante o período de previsão de 2025 a 2032, impulsionado pelo crescente interesse do consumidor em cuidados preventivos de saúde, bem-estar digestivo e controle de peso.

- O segmento de alimentos de origem vegetal dominou o mercado de fibras alimentares, com a maior participação na receita, de 57,3% em 2024, impulsionado pela crescente preferência do consumidor por ingredientes naturais e com rótulo limpo, derivados de frutas, vegetais, cereais e leguminosas.

Escopo do relatório e segmentação do mercado de fibras alimentares

|

Atributos |

Principais informações de mercado sobre fibras alimentares |

|

Segmentos abrangidos |

|

|

Países abrangidos |

América do Norte

Europa

Ásia-Pacífico

Oriente Médio e África

Ámérica do Sul

|

|

Principais participantes do mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de informações de dados de valor agregado |

Além das informações sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais participantes, os relatórios de mercado elaborados pela Data Bridge Market Research também incluem análises aprofundadas de especialistas, análises de preços, análises de participação de marcas, pesquisas com consumidores, análises demográficas, análises da cadeia de suprimentos, análises da cadeia de valor, visão geral de matérias-primas/insumos, critérios de seleção de fornecedores, análise PESTLE, análise de Porter e estrutura regulatória. |

Qual é a principal tendência no mercado de fibras alimentares?

Crescente demanda por ingredientes funcionais e de rótulo limpo.

- Uma tendência significativa e crescente no mercado global de fibras alimentares é a preferência cada vez maior por fibras funcionais que auxiliam na saúde intestinal, no controle de peso e no bem-estar cardiovascular. Os consumidores buscam, cada vez mais, fibras alimentares naturais, minimamente processadas e alinhadas com as tendências de rótulos limpos e produtos à base de plantas.

- Por exemplo, fibras solúveis como a inulina e amidos resistentes estão sendo incorporadas em bebidas, lanches e alternativas lácteas para melhorar a saúde digestiva, aumentar a saciedade e reduzir o teor de açúcar. Essa tendência destaca a crescente convergência entre nutrição e praticidade nas dietas diárias.

- As fibras funcionais também estão sendo combinadas com prebióticos e probióticos, possibilitando benefícios sinérgicos para a saúde. As inovações em produtos incluem cereais, barras e produtos de panificação enriquecidos com fibras, que atraem consumidores preocupados com a saúde e que buscam maneiras fáceis de atingir sua ingestão diária recomendada de fibras.

- A demanda por fibras com múltiplos benefícios, como redução do colesterol, controle da glicemia e modulação da microbiota intestinal, está impulsionando a pesquisa e o desenvolvimento e a diversificação de produtos em todo o mercado global.

- Essa tendência em direção a fibras funcionais, com rótulos limpos e múltiplos benefícios está remodelando as expectativas do consumidor e impulsionando fabricantes como Ingredion, Roquette e DuPont a desenvolver ingredientes de fibras inovadores para diversas aplicações.

- A crescente conscientização do consumidor sobre a saúde intestinal e a nutrição holística está criando fortes oportunidades de crescimento nos setores de varejo e serviços de alimentação.

Quais são os principais fatores que impulsionam o mercado de fibras alimentares?

- A crescente conscientização sobre o papel da fibra alimentar na saúde digestiva, na regulação metabólica e na prevenção de doenças é um dos principais impulsionadores do crescimento do mercado. Os consumidores estão cada vez mais priorizando produtos que melhoram a saúde intestinal e promovem o bem-estar geral.

- Por exemplo, em 2024, a Roquette expandiu seu portfólio de fibras prebióticas para incluir amidos resistentes para uso em bebidas, produtos de panificação e suplementos nutricionais, visando consumidores preocupados com a saúde. Esse tipo de inovação de produto impulsiona a expansão do mercado globalmente.

- O aumento da incidência de doenças relacionadas ao estilo de vida, como obesidade, diabetes e distúrbios cardiovasculares, está impulsionando a demanda por alimentos e bebidas enriquecidos com fibras, levando os fabricantes a fortificar produtos do dia a dia com fibras funcionais.

- Além disso, o aumento na oferta de produtos veganos, à base de plantas e com rótulos limpos está acelerando a adoção de fibras alimentares, já que as fibras vegetais são percebidas como naturais, sustentáveis e promotoras da saúde.

- O consumo orientado para a conveniência, como barras, bebidas e refeições prontas enriquecidas com fibras, impulsiona a rápida adoção de fibras alimentares nos setores de varejo e de serviços de alimentação, aumentando a penetração no mercado.

- A crescente ênfase nas aprovações regulatórias e nas alegações de saúde por parte das empresas está reforçando a confiança do consumidor e impulsionando o crescimento sustentado no mercado de fibras alimentares.

Qual fator está dificultando o crescimento do mercado de fibras alimentares?

- Os desafios relacionados ao sabor, à textura e à formulação do produto continuam sendo significativos, visto que o alto teor de fibras pode impactar negativamente os atributos sensoriais, limitando a aceitação do consumidor. Os fabricantes devem investir em tecnologias inovadoras para melhorar a solubilidade, a sensação na boca e a integração em diferentes alimentos.

- Por exemplo, alguns produtos de panificação e bebidas enriquecidos com fibras enfrentam reclamações relacionadas à textura arenosa, viscosidade ou sabores desagradáveis, o que pode dificultar a recompra e a penetração no mercado.

- O custo relativamente alto das fibras especiais em comparação com os ingredientes padrão também pode desencorajar pequenos fabricantes e consumidores sensíveis ao preço, especialmente em regiões em desenvolvimento. Embora fibras básicas, como o farelo de trigo, sejam amplamente acessíveis, as fibras funcionais com benefícios específicos para a saúde têm um preço premium.

- Desafios regulatórios, incluindo aprovações para novos ingredientes de fibras e alegações de saúde permitidas, podem atrasar o lançamento de produtos em algumas regiões. Empresas como a DuPont e a Cargill concentram-se na conformidade e na comprovação científica para superar essas barreiras.

- Superar os desafios de formulação, custo e regulamentação por meio da inovação de produtos, educação e soluções de fibras acessíveis é crucial para o crescimento sustentado e a adoção mais ampla no mercado global de fibras alimentares.

Como o mercado de fibras alimentares está segmentado?

O mercado de fibras alimentares é segmentado com base na fonte, tipo, aplicação, uso final e tratamento de processamento.

- Por Fonte

Com base na origem, o mercado de fibras alimentares é segmentado em alimentos de origem vegetal e resíduos. O segmento de alimentos de origem vegetal dominou o mercado de fibras alimentares, com a maior participação na receita, de 57,3% em 2024, impulsionado pela crescente preferência do consumidor por ingredientes naturais e com rótulo limpo, derivados de frutas, vegetais, cereais e leguminosas. Os fabricantes priorizam as fibras de origem vegetal devido ao seu alto valor nutricional, benefícios funcionais e facilidade de incorporação em uma ampla variedade de alimentos, bebidas e suplementos.

O segmento de resíduos deverá apresentar a taxa de crescimento anual composta (CAGR) mais rápida, de 19,5%, entre 2025 e 2032, impulsionado por iniciativas de sustentabilidade e pela crescente adoção de práticas de economia circular. Fibras extraídas de subprodutos como cascas de frutas, bagaço de vegetais e cascas de cereais estão ganhando espaço entre consumidores e fabricantes ecologicamente conscientes, que buscam reduzir o desperdício de alimentos e, ao mesmo tempo, oferecer benefícios funcionais como efeitos prebióticos, redução do colesterol e melhoria da saúde intestinal.

- Por tipo

Com base no tipo, o mercado de fibras alimentares é segmentado em fibras solúveis e insolúveis. O segmento de fibras solúveis detinha a maior participação na receita de mercado, com 62% em 2024, devido à sua capacidade de se dissolver em água e proporcionar múltiplos benefícios à saúde, como a redução do colesterol sanguíneo, a melhora do controle glicêmico e o suporte à microbiota intestinal. As fibras solúveis são amplamente utilizadas em bebidas, alternativas lácteas e alimentos funcionais voltados para a saúde cardiovascular e metabólica.

O segmento de fibras insolúveis deverá apresentar a taxa de crescimento anual composta (CAGR) mais rápida, de 17,8%, entre 2025 e 2032, impulsionado pela crescente conscientização do consumidor sobre a saúde digestiva e o papel das fibras insolúveis na promoção da regularidade intestinal e na prevenção da constipação. As fibras insolúveis estão sendo incorporadas em produtos de panificação, cereais e snacks para atender à crescente demanda por soluções práticas e ricas em fibras na dieta diária.

- Por meio de aplicação

Com base na aplicação, o mercado de fibras alimentares é segmentado em alimentos, bebidas, produtos farmacêuticos e suplementos alimentares, nutrição animal e outros. O segmento de alimentos dominou o mercado com uma participação de 54% da receita em 2024, impulsionado pelo crescente enriquecimento de produtos de panificação, cereais, snacks e alimentos prontos com fibras funcionais. Os fabricantes estão utilizando fibras alimentares para aprimorar os perfis nutricionais e atender à demanda por dietas mais saudáveis e ricas em fibras.

Prevê-se que o segmento de produtos farmacêuticos e suplementos alimentares apresente a taxa de crescimento anual composta (CAGR) mais rápida, de 18,2%, entre 2025 e 2032, impulsionado pelo crescente foco do consumidor em saúde preventiva, controle de peso e regulação metabólica. Os nutracêuticos à base de fibras, em comprimidos e em pó, estão ganhando popularidade devido aos seus benefícios específicos para a saúde e formatos de administração convenientes, tornando-se um importante motor de crescimento para o mercado.

- Por uso final

Com base no uso final, o mercado de fibras alimentares é segmentado em controle de resíduos, controle de peso, controle do colesterol e controle do açúcar. O segmento de controle de peso dominou o mercado, com uma participação de 49% na receita em 2024, impulsionado pelo aumento das taxas de obesidade, pela crescente preocupação com a saúde e pela demanda por alimentos que aumentam a saciedade. As fibras estão sendo cada vez mais incorporadas em barras, bebidas e substitutos de refeição para ajudar a reduzir a ingestão calórica e melhorar o conforto digestivo.

O segmento de controle do açúcar no sangue deverá apresentar a taxa de crescimento anual composta (CAGR) mais rápida, de 20,1%, entre 2025 e 2032, impulsionado pela crescente prevalência de diabetes, pela demanda por alimentos com baixo índice glicêmico e pela incorporação de fibras solúveis em lanches, bebidas e alimentos fortificados para controlar os níveis de açúcar no sangue. A crescente conscientização sobre saúde e as iniciativas governamentais para combater doenças relacionadas ao estilo de vida impulsionam ainda mais esse segmento.

- Por meio de tratamento de processamento

Com base no processamento, o mercado de fibras alimentares é segmentado em extrusão, enlatamento, moagem, fervura e fritura. O segmento de extrusão detinha a maior participação de mercado em receita, com 41,5% em 2024, impulsionado por sua versatilidade na produção de cereais matinais, snacks e barras com alto teor de fibras, com textura, digestibilidade e propriedades funcionais controladas. A extrusão permite a incorporação de fibras solúveis e insolúveis sem comprometer o sabor, sendo, portanto, o método preferido pelos fabricantes.

O segmento de moagem deverá apresentar a taxa de crescimento anual composta (CAGR) mais rápida, de 16,9%, entre 2025 e 2032, impulsionado pela demanda por pós de fibras finas adequados para bebidas, nutracêuticos e produtos de panificação. A moagem oferece um método econômico e flexível para a produção de ingredientes fibrosos de alta qualidade, mantendo suas propriedades nutricionais e funcionais.

Qual região detém a maior participação no mercado de fibras alimentares?

- A região Ásia-Pacífico dominou o mercado de fibras alimentares com a maior participação na receita, de 34,16% em 2024, impulsionada pela crescente conscientização sobre saúde, aumento da renda disponível e rápida urbanização em países como China, Índia e Japão.

- Os consumidores da região estão cada vez mais focados em alimentos funcionais, nutracêuticos e produtos dietéticos fortificados, enriquecidos com fibras para promover a saúde digestiva, o controle de peso e o bem-estar metabólico.

- A adoção generalizada de produtos enriquecidos com fibras alimentares é ainda mais impulsionada por iniciativas governamentais que promovem a nutrição, pela crescente penetração do comércio eletrônico e pela expansão das redes de varejo e comércio moderno, estabelecendo a região Ásia-Pacífico como um mercado crucial para fibras alimentares.

Análise do Mercado de Fibras Alimentares na China

O mercado de fibras alimentares da China detinha a maior participação de mercado em receita na região Ásia-Pacífico em 2024, com 38%, impulsionado pela rápida urbanização, crescente preocupação com a saúde e expansão da classe média. Os consumidores buscam cada vez mais alimentos funcionais, bebidas e suplementos enriquecidos com fibras alimentares. O crescimento de plataformas de e-commerce voltadas para a saúde , a crescente popularidade de dietas com baixo teor calórico e alto teor de fibras e as campanhas governamentais que promovem a conscientização nutricional estão impulsionando significativamente o crescimento do mercado. A capacidade de produção nacional da China também contribui para a acessibilidade e disponibilidade de produtos com fibras alimentares, fortalecendo a posição de liderança do país na região.

Análise do Mercado de Fibras Alimentares no Japão

O mercado japonês de fibras alimentares está apresentando um crescimento constante devido ao envelhecimento da população, à crescente preocupação dos consumidores com a saúde e à alta adoção de alimentos funcionais . Os consumidores japoneses priorizam a saúde digestiva, o controle de peso e a suplementação nutricional, impulsionando a demanda por produtos com fibras solúveis e insolúveis em alimentos, bebidas e suplementos. A integração de fibras alimentares em alimentos tradicionais e práticos, juntamente com iniciativas governamentais de nutrição, contribui para a expansão do mercado. Além disso, a infraestrutura de varejo avançada e as plataformas de comércio eletrônico do Japão aumentam a acessibilidade aos produtos, impulsionando a adoção pelos consumidores.

Análise do Mercado de Fibras Alimentares na Índia

O mercado de fibras alimentares na Índia deverá expandir a uma taxa de crescimento anual composta (CAGR) substancial durante o período de previsão, impulsionado pelo aumento da renda disponível, pela urbanização e pela crescente conscientização sobre problemas de saúde relacionados ao estilo de vida, como obesidade, diabetes e distúrbios digestivos. A crescente popularidade de alimentos fortificados, bebidas funcionais e suplementos alimentares está impulsionando a demanda por fibras. Iniciativas regionais que promovem uma alimentação mais saudável, juntamente com a expansão das redes de varejo e dos canais de vendas online, estão contribuindo para a ampla adoção do produto. A população jovem da Índia e a crescente preferência por opções de alimentos convenientes e ricos em fibras também contribuem para o crescimento do mercado.

Qual região apresenta o crescimento mais rápido no mercado de fibras alimentares?

O mercado de fibras alimentares na América do Norte está preparado para crescer à taxa composta de crescimento anual (CAGR) mais rápida, de 7,69%, durante o período de previsão de 2025 a 2032, impulsionado pelo crescente interesse do consumidor em cuidados preventivos de saúde, bem-estar digestivo e controle de peso. A crescente demanda por alimentos funcionais, suplementos alimentares e bebidas fortificadas está impulsionando a adoção desses produtos. Além disso, estilos de vida mais saudáveis, alta renda disponível e investimentos robustos em pesquisa e desenvolvimento de produtos nutricionais também contribuem para a expansão do mercado. Varejistas e fabricantes estão lançando formulações inovadoras enriquecidas com fibras para atender à crescente demanda por soluções alimentares práticas e focadas na saúde, garantindo um forte crescimento na América do Norte.

Análise do Mercado de Fibras Alimentares nos EUA

O mercado de fibras alimentares dos EUA representou a maior fatia da receita na América do Norte em 2024, com 81%, impulsionado pela crescente conscientização sobre saúde, pela demanda por soluções para controle de peso e pelo aumento do consumo de alimentos e bebidas funcionais. Os consumidores buscam produtos que auxiliem a saúde digestiva, o controle do colesterol e o gerenciamento do açúcar no sangue. A forte presença de fabricantes de suplementos alimentares, os lançamentos de produtos inovadores e a ampla disponibilidade no varejo e no comércio eletrônico são fatores-chave para o crescimento. Iniciativas governamentais sobre rotulagem nutricional e educação do consumidor sobre dietas ricas em fibras aceleram ainda mais a adoção do mercado nos EUA, tornando-o o mercado de crescimento mais rápido da região.

Quais são as principais empresas no mercado de fibras alimentares?

O setor de fibras alimentares é liderado principalmente por empresas consolidadas, incluindo:

- Ingredion Incorporated (EUA)

- Corporação de Processamento de Grãos (EUA)

- Moinhos de Grãos, Inc. (EUA)

- Lonza (Suíça)

- KFSU LTDA (Austrália)

- Roquette Frères (França)

- DuPont (EUA)

- Almirante (EUA)

- Tate & Lyle (Reino Unido)

- J. RETTENMAIER & SÖHNE GmbH + Co KG (Alemanha)

- Tereos (França)

- CJ CheilJedang Corp. (Coreia do Sul)

- Corporação Fuji Nihon Seito (Japão)

- Novagreen Inc. (EUA)

- Mengzhou Tailijie Co., Ltd.

- Baolingbao Biologia Co., Ltd. (China)

- Naturex (França)

- Cargill, Incorporated (EUA)

- B&D Ingredientes Nutricionais, Inc. (EUA)

- Dow (EUA)

Quais são os desenvolvimentos recentes no mercado global de fibras alimentares?

- Em fevereiro de 2023, a Azelis, empresa líder em especialidades químicas e ingredientes alimentícios, anunciou um novo acordo de distribuição com a Tereos, oferecendo amidos nativos, maltodextrina, glúten, fibras alimentares e outros ingredientes. O acordo fortalece o portfólio da Azelis em açúcares, adoçantes e amidos nativos para os mercados de alimentos e nutrição animal, apoiando suas ambições de crescimento regional.

- Em março de 2022, a Tate & Lyle, importante fornecedora de ingredientes e soluções para alimentos e bebidas, adquiriu a Quantum Hi-Tech (Guangdong) Biological Co., Ltd., uma das principais empresas chinesas de fibras alimentares prebióticas, ampliando seu portfólio de produtos em soluções de fibras prebióticas e funcionais e expandindo sua presença no mercado asiático.

- Em abril de 2022, a Ingredion Incorporated adquiriu a KaTech, empresa alemã que fornece soluções avançadas de textura e estabilização para a indústria de alimentos e bebidas. Com essa aquisição, a plataforma Food Systems da Ingredion foi expandida com soluções inovadoras para formulação de produtos, funcionalidade de ingredientes e suporte técnico, fortalecendo ainda mais sua presença global.

- Em março de 2021, a BENEO estabeleceu sua unidade de produção de fibra de raiz de chicória no Chile, expandindo a capacidade produtiva para atender à crescente demanda global e consolidando a posição da BENEO no mercado internacional de fibras alimentares.

- Em setembro de 2020, a Tate & Lyle inaugurou um novo Centro de Inovação e Colaboração com o Cliente em Santiago, Chile. O centro conta com recursos de aplicação e prototipagem rápida, permitindo que seus cientistas de alimentos colaborem com os clientes na redução de açúcar, gordura e calorias, além do aumento de fibras em produtos de consumo. Isso impulsiona a inovação regional e o engajamento do cliente.

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Índice

1 INTRODUÇÃO

1.1 OBJETIVOS DO ESTUDO

1.2 DEFINIÇÃO DE MERCADO

1.3 VISÃO GERAL DO MERCADO GLOBAL DE FIBRAS ALIMENTARES

1.4 MOEDA E PREÇOS

1.5 LIMITAÇÃO

1.6 MERCADOS ABRANGIDOS

2. SEGMENTAÇÃO DE MERCADO

2.1 PRINCIPAIS CONCLUSÕES

2.2 CHEGANDO AO TAMANHO DO MERCADO GLOBAL DE FIBRAS ALIMENTARES

2.2.1 GRADE DE POSICIONAMENTO DE FORNECEDORES

2.2.2 CURVA DO CICLO DE VIDA DA TECNOLOGIA

2.2.3 GUIA DE MERCADO

2.2.4 MATRIZ DE POSICIONAMENTO DA EMPRESA

2.2.5 ANÁLISE DA PARTICIPAÇÃO DE MERCADO DA EMPRESA

2.2.6 MODELAGEM MULTIVARIADA

2.2.7 VARIÁVEIS DE DEMANDA E OFERTA

2.2.8 ANÁLISE DE CIMA PARA BAIXO

2.2.9 NORMAS DE MEDIÇÃO

2.2.10 ANÁLISE DA PARTICIPAÇÃO DE MERCADO DOS FORNECEDORES

2.2.11 PONTOS DE DADOS DE ENTREVISTAS PRIMÁRIAS PRINCIPAIS

2.2.12 PONTOS DE DADOS DE PRINCIPAIS BASES DE DADOS SECUNDÁRIAS

2.3 MERCADO GLOBAL DE FIBRAS ALIMENTARES: PANORAMA DA PESQUISA

2.4 PRESSUPOSTOS

3. VISÃO GERAL DO MERCADO

3.1 MOTORISTAS

3.2 RESTRIÇÕES

3.3 OPORTUNIDADES

3.4 DESAFIOS

4 RESUMO EXECUTIVO

5 INFORMAÇÕES PREMIUM

5.1 ANÁLISE DA CADEIA DE SUPRIMENTOS

5.2 ANÁLISE DA CADEIA DE VALOR

5.3 ANÁLISE DE IMPORTAÇÃO E EXPORTAÇÃO

5.4 FATORES QUE INFLUENCIAM A DECISÃO DE COMPRA DOS USUÁRIOS FINAIS

5.5 ESTRATÉGIAS DE CRESCIMENTO ADOTADAS PELOS PRINCIPAIS PARTICIPANTES DO MERCADO

5.6 TENDÊNCIAS DA INDÚSTRIA E PERSPECTIVAS FUTURAS

6. QUADRO REGULATÓRIO E DIRETRIZES

7. ANÁLISE DO IMPACTO PÓS-COVID

8. MERCADO GLOBAL DE FIBRAS ALIMENTARES, POR TIPO

8.1 VISÃO GERAL

8.2 SOLÚVEL

8.2.1 GOMAS

8.2.2 PECTINA

8.2.3 PSÍLIO

8.2.4 BETA-GLUCANOS

8.2.5 OUTROS

8.3 INSOLÚVEL

8.3.1 LIGNINA

8.3.2 CELULOSE

9. MERCADO GLOBAL DE FIBRAS ALIMENTARES, POR TIPO DE PRODUTO

9.1 VISÃO GERAL

9.2 FIBRA DE ERVILHA

9,3 FIBRA DE TRIGO

9.4 FIBRA DE BAMBU

9,5 FIBRA DE SOJA

9,6 FIBRAS DE BATATA

9,7 FIBRAS CÍTRICAS

9,8 CELULOSE

9,9 FIBRA DE AVEIA

9.1 FIBRA DE MAÇÃ

9.11 FIBRA DE CACAU

9.12 FIBRA DE ACÁCIA

9.13 FIBRA DE CANA-DE-AÇÚCAR

9.14 FIBRA DE MILHO

9,15 FIBRA DE CENOURA

9,16 FIBRA DE BETERRABA

9.17 OUTROS

10 MERCADO GLOBAL DE FIBRAS ALIMENTARES, POR APLICAÇÃO

10.1 VISÃO GERAL

10.2 ALIMENTOS E BEBIDAS

10.2.1 ALIMENTOS E BEBIDAS, POR TIPO

10.2.1.1. PADARIA

10.2.1.1.1. PADARIA, POR TIPO

10.2.1.1.1.1 PÃES E PÃEZINHOS

10.2.1.1.1.2 BOLOS E DOCES

10.2.1.1.1.3 WAFERS

10.2.1.1.1.4 BISCOITO

10.2.1.1.1.5 BISCOITOS E BOLINHOS

10.2.1.1.1.6 OUTROS

10.2.1.1.2. PADARIA, POR TIPO DE FIBRA

10.2.1.1.2.1 FIBRA DE ERVILHA

10.2.1.1.2.2 TRIGO

10.2.1.1.2.3 FIBRA DE BAMBU

10.2.1.1.2.4 FIBRA DE SOJA

10.2.1.1.2.5 FIBRA DE BATATA

10.2.1.1.2.6 FIBRA CÍTRICA

10.2.1.1.2.7 CELULOSE

10.2.1.1.2.8 FIBRA DE AVEIA

10.2.1.1.2.9 FIBRA DE MAÇÃ

10.2.1.1.2.10 FIBRA DE CACAU

10.2.1.1.2.11 FIBRA DE ACÁCIA

10.2.1.1.2.12 FIBRA DE CANA-DE-AÇÚCAR

10.2.1.1.2.13 FIBRA DE MILHO

10.2.1.1.2.14 FIBRA DE CENOURA

10.2.1.1.2.15 FIBRA DE BETERRABA

10.2.1.1.2.16 OUTROS

10.2.1.2. CEREAIS PRÉ-COZIDOS

10.2.1.2.1. CERELAS PRÉ-COZIDAS, POR TIPO DE FIBRA

10.2.1.2.1.1 FIBRA DE ERVILHA

10.2.1.2.1.2 TRIGO

10.2.1.2.1.3 FIBRA DE BAMBU

10.2.1.2.1.4 FIBRA DE SOJA

10.2.1.2.1.5 FIBRA DE BATATA

10.2.1.2.1.6 FIBRA CÍTRICA

10.2.1.2.1.7 CELULOSE

10.2.1.2.1.8 FIBRA DE AVEIA

10.2.1.2.1.9 FIBRA DE MAÇÃ

10.2.1.2.1.10 FIBRA DE CACAU

10.2.1.2.1.11 FIBRA DE ACÁCIA

10.2.1.2.1.12 FIBRA DE CANA-DE-AÇÚCAR

10.2.1.2.1.13 FIBRA DE MILHO

10.2.1.2.1.14 FIBRA DE CENOURA

10.2.1.2.1.15 FIBRA DE BETERRABA

10.2.1.2.1.16 OUTROS

10.2.1.3. PRODUTOS DE CARNE E AVES

10.2.1.3.1. PRODUTOS DE CARNE E AVES, POR TIPO

10.2.1.3.1.1 ALMÔNDEGAS

10.2.1.3.1.2 HAMBÚRGUERES

10.2.1.3.1.3 LINGUIÇAS

10.2.1.3.1.4 OUTROS

10.2.1.3.2. PRODUTOS DE CARNE E AVES, POR TIPO DE FIBRA

10.2.1.3.2.1 FIBRA DE ERVILHA

10.2.1.3.2.2 TRIGO

10.2.1.3.2.3 FIBRA DE BAMBU

10.2.1.3.2.4 FIBRA DE SOJA

10.2.1.3.2.5 FIBRA DE BATATA

10.2.1.3.2.6 FIBRA CÍTRICA

10.2.1.3.2.7 CELULOSE

10.2.1.3.2.8 FIBRA DE AVEIA

10.2.1.3.2.9 FIBRA DE MAÇÃ

10.2.1.3.2.10 FIBRA DE CACAU

10.2.1.3.2.11 FIBRA DE ACÁCIA

10.2.1.3.2.12 FIBRA DE CANA-DE-AÇÚCAR

10.2.1.3.2.13 FIBRA DE MILHO

10.2.1.3.2.14 FIBRA DE CENOURA

10.2.1.3.2.15 FIBRA DE BETERRABA

10.2.1.3.2.16 OUTROS

10.2.1.3.2.17 OUTROS

10.2.1.4. PRODUTOS DE PEIXE E SURIMI

10.2.1.4.1. PRODUTOS DE CARNE E AVES, POR TIPO

10.2.1.4.1.1 PALITOS DE PEIXE

10.2.1.4.1.2 HAMBÚRGUERES

10.2.1.4.1.3 BOLINHOS DE PEIXE

10.2.1.4.1.4 PRODUTOS SURIMI

10.2.1.4.1.5 OUTROS

10.2.1.4.2. PRODUTOS DE CARNE E AVES, POR TIPO DE FIBRA

10.2.1.4.2.1 FIBRA DE ERVILHA

10.2.1.4.2.2 TRIGO

10.2.1.4.2.3 FIBRA DE BAMBU

10.2.1.4.2.4 FIBRA DE SOJA

10.2.1.4.2.5 FIBRA DE BATATA

10.2.1.4.2.6 FIBRA CÍTRICA

10.2.1.4.2.7 CELULOSE

10.2.1.4.2.8 FIBRA DE AVEIA

10.2.1.4.2.9 FIBRA DE MAÇÃ

10.2.1.4.2.10 FIBRA DE CACAU

10.2.1.4.2.11 FIBRA DE ACÁCIA

10.2.1.4.2.12 FIBRA DE CANA-DE-AÇÚCAR

10.2.1.4.2.13 FIBRA DE MILHO

10.2.1.4.2.14 FIBRA DE CENOURA

10.2.1.4.2.15 FIBRA DE BETERRABA

10.2.1.4.2.16 OUTROS

10.2.1.5. DOCES

10.2.1.5.1. CONFEITARIA, POR TIPO DE FIBRA

10.2.1.5.1.1 BALAS DURAS

10.2.1.5.1.2 GOMAS DE MASCAR

10.2.1.5.1.3 GELEIA

10.2.1.5.1.4 CALDA DE CHOCOLATE

10.2.1.5.1.5 OUTROS

10.2.1.5.2. CONFEITARIA, POR TIPO DE FIBRA

10.2.1.5.2.1 FIBRA DE ERVILHA

10.2.1.5.2.2 TRIGO

10.2.1.5.2.3 FIBRA DE BAMBU

10.2.1.5.2.4 FIBRA DE SOJA

10.2.1.5.2.5 FIBRA DE BATATA

10.2.1.5.2.6 FIBRA CÍTRICA

10.2.1.5.2.7 CELULOSE

10.2.1.5.2.8 FIBRA DE AVEIA

10.2.1.5.2.9 FIBRA DE MAÇÃ

10.2.1.5.2.10 FIBRA DE CACAU

10.2.1.5.2.11 FIBRA DE ACÁCIA

10.2.1.5.2.12 FIBRA DE CANA-DE-AÇÚCAR

10.2.1.5.2.13 FIBRA DE MILHO

10.2.1.5.2.14 FIBRA DE CENOURA

10.2.1.5.2.15 FIBRA DE BETERRABA

10.2.1.5.2.16 OUTROS

10.2.1.6. PRODUTOS NUTRICIONAIS

10.2.1.6.1. PRODUTOS NUTRICIONAIS, POR TIPO DE FIBRA

10.2.1.6.1.1 SUPLEMENTOS NUTRICIONAIS

10.2.1.6.1.2 BARRAS NUTRICIONAIS

10.2.1.6.1.3 OUTROS

10.2.1.6.2. CONFEITARIA, POR TIPO DE FIBRA

10.2.1.6.2.1 FIBRA DE ERVILHA

10.2.1.6.2.2 TRIGO

10.2.1.6.2.3 FIBRA DE BAMBU

10.2.1.6.2.4 FIBRA DE SOJA

10.2.1.6.2.5 FIBRA DE BATATA

10.2.1.6.2.6 FIBRA CÍTRICA

10.2.1.6.2.7 CELULOSE

10.2.1.6.2.8 FIBRA DE AVEIA

10.2.1.6.2.9 FIBRA DE MAÇÃ

10.2.1.6.2.10 FIBRA DE CACAU

10.2.1.6.2.11 FIBRA DE ACÁCIA

10.2.1.6.2.12 FIBRA DE CANA-DE-AÇÚCAR

10.2.1.6.2.13 FIBRA DE MILHO

10.2.1.6.2.14 FIBRA DE CENOURA

10.2.1.6.2.15 FIBRA DE BETERRABA

10.2.1.6.2.16 OUTROS

10.2.1.7. PRODUTOS LÁCTEOS

10.2.1.7.1. PRODUTOS LÁCTEOS, POR TIPO DE FIBRA

10.2.1.7.1.1 QUARK

10.2.1.7.1.2 QUEIJO

10.2.1.7.1.3 PASTAS DE QUEIJO

10.2.1.7.1.4 SOBREMESAS LÁCTEAS PRONTAS PARA CONSUMO

10.2.1.7.1.5 IOGURTES

10.2.1.7.1.5.1. REGULAR

10.2.1.7.1.5.2. CONGELADO

10.2.1.7.2. OUTROS

10.2.1.7.3. PRODUTOS LÁCTEOS, POR TIPO DE FIBRA

10.2.1.7.4. FIBRA DE ERVILHA

10.2.1.7.5. TRIGO

10.2.1.7.6. FIBRA DE BAMBU

10.2.1.7.7. FIBRA DE SOJA

10.2.1.7.8. FIBRA DE BATATA

10.2.1.7.9. FIBRA CÍTRICA

10.2.1.7.10. CELULOSE

10.2.1.7.11. FIBRA DE AVEIA

10.2.1.7.12. FIBRA DE MAÇÃ

10.2.1.7.13. FIBRA DE CACAU

10.2.1.7.14. FIBRA DE ACÁCIA

10.2.1.7.15. FIBRA DE CANA-DE-AÇÚCAR

10.2.1.7.16. FIBRA DE MILHO

10.2.1.7.17. FIBRA DE CENOURA

10.2.1.7.18. FIBRA DE BETERRABA

10.2.1.7.19. OUTROS

10.2.1.8. SANDUÍCHES E SALGADINHOS EXTRUSADOS

10.2.1.8.1. SANDUÍCHES E SALGADINHOS EXTRUSADOS, POR TIPO DE FIBRA

10.2.1.8.2. FIBRA DE ERVILHA

10.2.1.8.3. TRIGO

10.2.1.8.4. FIBRA DE BAMBU

10.2.1.8.5. FIBRA DE SOJA

10.2.1.8.6. FIBRA DE BATATA

10.2.1.8.7. FIBRA CÍTRICA

10.2.1.8.8. CELULOSE

10.2.1.8.9. FIBRA DE AVEIA

10.2.1.8.10. FIBRA DE MAÇÃ

10.2.1.8.11. FIBRA DE CACAU

10.2.1.8.12. FIBRA DE ACÁCIA

10.2.1.8.13. FIBRA DE CANA-DE-AÇÚCAR

10.2.1.8.14. FIBRA DE MILHO

10.2.1.8.15. FIBRA DE CENOURA

10.2.1.8.16. FIBRA DE BETERRABA

10.2.1.8.17. OUTROS

10.2.1.9. MASSAS E MACARRÃO

10.2.1.9.1. MASSAS E MACARRÃO, POR TIPO DE FIBRA

10.2.1.9.2. FIBRA DE ERVILHA

10.2.1.9.3. TRIGO

10.2.1.9.4. FIBRA DE BAMBU

10.2.1.9.5. FIBRA DE SOJA

10.2.1.9.6. FIBRA DE BATATA

10.2.1.9.7. FIBRA CÍTRICA

10.2.1.9.8. CELULOSE

10.2.1.9.9. FIBRA DE AVEIA

10.2.1.9.10. FIBRA DE MAÇÃ

10.2.1.9.11. FIBRA DE CACAU

10.2.1.9.12. FIBRA DE ACÁCIA

10.2.1.9.13. FIBRA DE CANA-DE-AÇÚCAR

10.2.1.9.14. FIBRA DE MILHO

10.2.1.9.15. FIBRA DE CENOURA

10.2.1.9.16. FIBRA DE BETERRABA

10.2.1.9.17. OUTROS

10.2.1.10. SOPAS E MOLHOS

10.2.1.10.1. SOPAS E MOLHOS, POR TIPO DE FIBRA

10.2.1.10.2. FIBRA DE ERVILHA

10.2.1.10.3. TRIGO

10.2.1.10.4. FIBRA DE BAMBU

10.2.1.10.5. FIBRA DE SOJA

10.2.1.10.6. FIBRA DE BATATA

10.2.1.10.7. FIBRA CÍTRICA

10.2.1.10.8. CELULOSE

10.2.1.10.9. FIBRA DE AVEIA

10.2.1.10.10. FIBRA DE MAÇÃ

10.2.1.10.11. FIBRA DE CACAU

10.2.1.10.12. FIBRA DE ACÁCIA

10.2.1.10.13. FIBRA DE CANA-DE-AÇÚCAR

10.2.1.10.14. FIBRA DE MILHO

10.2.1.10.15. FIBRA DE CENOURA

10.2.1.10.16. FIBRA DE BETERRABA

10.2.1.10.17. OUTROS

10.2.1.11. NUTRIÇÃO ESPORTIVA

10.2.1.11.1. NUTRIÇÃO ESPORTIVA, POR TIPO DE FIBRA

10.2.1.11.2. FIBRA DE ERVILHA

10.2.1.11.3. TRIGO

10.2.1.11.4. FIBRA DE BAMBU

10.2.1.11.5. FIBRA DE SOJA

10.2.1.11.6. FIBRA DE BATATA

10.2.1.11.7. FIBRA CÍTRICA

10.2.1.11.8. CELULOSE

10.2.1.11.9. FIBRA DE AVEIA

10.2.1.11.10. FIBRA DE MAÇÃ

10.2.1.11.11. FIBRA DE CACAU

10.2.1.11.12. FIBRA DE ACÁCIA

10.2.1.11.13. FIBRA DE CANA-DE-AÇÚCAR

10.2.1.11.14. FIBRA DE MILHO

10.2.1.11.15. FIBRA DE CENOURA

10.2.1.11.16. FIBRA DE BETERRABA

10.2.1.11.17. OUTROS

10.2.1.12. ALIMENTOS CONGELADOS E DE PRONTA ENERGIA

10.2.1.12.1. ALIMENTOS CONGELADOS E PRONTOS PARA CONSUMO, POR TIPO DE FIBRA

10.2.1.12.2. FIBRA DE ERVILHA

10.2.1.12.3. TRIGO

10.2.1.12.4. FIBRA DE BAMBU

10.2.1.12.5. FIBRA DE SOJA

10.2.1.12.6. FIBRA DE BATATA

10.2.1.12.7. FIBRA CÍTRICA

10.2.1.12.8. CELULOSE

10.2.1.12.9. FIBRA DE AVEIA

10.2.1.12.10. FIBRA DE MAÇÃ

10.2.1.12.11. FIBRA DE CACAU

10.2.1.12.12. FIBRA DE ACÁCIA

10.2.1.12.13. FIBRA DE CANA-DE-AÇÚCAR

10.2.1.12.14. FIBRA DE MILHO

10.2.1.12.15. FIBRA DE CENOURA

10.2.1.12.16. FIBRA DE BETERRABA

10.2.1.12.17. OUTROS

10.2.1.13. BEBIDAS

10.2.2 BEBIDAS, POR TIPO

10.2.2.1. REFRIGERANTES

10.2.2.2. SUCOS DE FRUTAS

10.2.2.3. CHÁ E CAFÉ INSTANTÂNEOS

10.2.2.4. OUTROS

10.2.3 BEBIDAS, POR TIPO DE FIBRA

10.2.3.1. FIBRA DE ERVILHA

10.2.3.2. TRIGO

10.2.3.3. FIBRA DE BAMBU

10.2.3.4. FIBRA DE SOJA

10.2.3.5. FIBRA DE BATATA

10.2.3.6. FIBRA CÍTRICA

10.2.3.7. CELULOSE

10.2.3.8. FIBRA DE AVEIA

10.2.3.9. FIBRA DE MAÇÃ

10.2.3.10. FIBRA DE CACAU

10.2.3.11. FIBRA DE ACÁCIA

10.2.3.12. FIBRA DE CANA-DE-AÇÚCAR

10.2.3.13. FIBRA DE MILHO

10.2.3.14. FIBRA DE CENOURA

10.2.3.15. FIBRA DE BETERRABA

10.2.3.16. OUTROS

10.3 ALIMENTOS PARA ANIMAIS

10.3.1 ALIMENTOS PARA ANIMAIS, POR TIPO DE ALIMENTO

10.3.1.1. FIBRA DE GRAU ALIMENTÍCIO

10.3.1.2. ALIMENTAÇÃO AQUÁTICA

10.3.1.3. ALIMENTOS PARA SUÍNOS

10.3.1.4. ALIMENTOS PARA AVES

10.3.2 ALIMENTOS PARA ANIMAIS, POR TIPO DE FIBRA

10.3.2.1. FIBRA DE ERVILHA

10.3.2.2. TRIGO

10.3.2.3. FIBRA DE BAMBU

10.3.2.4. FIBRA DE SOJA

10.3.2.5. FIBRA DE BATATA

10.3.2.6. FIBRA CÍTRICA

10.3.2.7. CELULOSE

10.3.2.8. FIBRA DE AVEIA

10.3.2.9. FIBRA DE MAÇÃ

10.3.2.10. FIBRA DE CACAU

10.3.2.11. FIBRA DE ACÁCIA

10.3.2.12. FIBRA DE CANA-DE-AÇÚCAR

10.3.2.13. FIBRA DE MILHO

10.3.2.14. FIBRA DE CENOURA

10.3.2.15. FIBRA DE BETERRABA

10.3.2.16. OUTROS

10.4 FARMACÊUTICO

10.4.1 PRODUTOS FARMACÊUTICOS, POR TIPO DE FIBRA

10.4.1.1. FIBRA DE ERVILHA

10.4.1.2. TRIGO

10.4.1.3. FIBRA DE BAMBU

10.4.1.4. FIBRA DE SOJA

10.4.1.5. FIBRA DE BATATA

10.4.1.6. FIBRA CÍTRICA

10.4.1.7. CELULOSE

10.4.1.8. FIBRA DE AVEIA

10.4.1.9. FIBRA DE MAÇÃ

10.4.1.10. FIBRA DE CACAU

10.4.1.11. FIBRA DE ACÁCIA

10.4.1.12. FIBRA DE CANA-DE-AÇÚCAR

10.4.1.13. FIBRA DE MILHO

10.4.1.14. FIBRA DE CENOURA

10.4.1.15. FIBRA DE BETERRABA

10.4.1.16. OUTROS

10.5 OUTROS

11 MERCADO GLOBAL DE FIBRAS ALIMENTARES, POR FONTE

11.1 VISÃO GERAL

11.2 CEREAIS E GRÃOS

11.2.1 R

11.2.2 SOJA

11.2.3 TRIGO

11.2.4 MILHO

11.2.5 CEVADA

11.2.6 MILHO

11.2.7 OAT

11.2.8 CENTEIO

11.2.9 OUTROS

11.3 LEGUMINOSAS

11.3.1 FEIJÕES

11.3.2 ERVILHAS

11.3.3 GRÃO-DE-BICO

11.3.4 LENTILHAS

11.3.5 LUPINOS

11.3.6 OUTROS

11.4 FRUTAS E VEGETAIS

11.4.1 UVAS

11.4.2 LARANJA

11.4.3 APPLE

11.4.4 CACAU

11.4.5 ABACAXI

11.4.6 PÊRA

11.4.7 FRUTAS VERMELHAS

11.4.8 REPOLHO

11.4.9 COUVE-FLOR

11.4.10 ALFACE

11.4.11 ESPINAFRE

11.4.12 COUVE

11.4.13 COUVE-VERDE

11.4.14 PIMENTÃO

11.4.15 PIMENTÃO VERDE

11.4.16 BATATA

11.4.17 BATATA DOCE

11.4.18 BETERRABA SACAREIRA

11.4.19 CENOURA

11.4.20 GUAR

11.4.21 ALFARROBA

11.4.22 YAM

11.4.23 GENGIBRE

11.4.24 ALHO

11.4.25 ÁRVORE DE ACÁCIA

11.4.26 OUTROS

12 MERCADO GLOBAL DE FIBRAS ALIMENTARES, POR GRAU

12.1 VISÃO GERAL

12,2 30 MICRONS

12,3 75 MICRONS

12,4 90 MICRONS

12,5 200 MICRONS

12,6 500 MICRONS

12.7 OUTROS

13 MERCADO GLOBAL DE FIBRAS ALIMENTARES, POR COR

13.1 VISÃO GERAL

13.2 BRANCO

13,3 BEGE

13.4 AMARELO CLARO

13,5 CREME

13,6 MARROM

13.7 OUTROS

14 MERCADO GLOBAL DE FIBRAS ALIMENTARES, POR ODOR

14.1 VISÃO GERAL

14.2 SABOR/AROMA NATURAL

14.3 SEM SABOR

15 MERCADO GLOBAL DE FIBRAS ALIMENTARES, POR CATEGORIA

15.1 VISÃO GERAL

15.2 OGM

15.3 NÃO OGM

16 MERCADO GLOBAL DE FIBRAS ALIMENTARES, POR NATUREZA

16.1 VISÃO GERAL

16.2 ORGÂNICO

16.3 INORGÂNICO

17 MERCADO GLOBAL DE FIBRAS ALIMENTARES, PANORAMA DAS EMPRESAS

17.1 ANÁLISE DAS AÇÕES DA EMPRESA: GLOBAL

17.2 ANÁLISE DAS AÇÕES DA EMPRESA: AMÉRICA DO NORTE

17.3 ANÁLISE DAS AÇÕES DA EMPRESA: EUROPA

17.4 ANÁLISE DAS AÇÕES DA EMPRESA: ÁSIA-PACÍFICO

17.5 FUSÕES E AQUISIÇÕES

17.6 DESENVOLVIMENTO E APROVAÇÕES DE NOVOS PRODUTOS

17.7 EXPANSÕES E PARCERIAS

17.8 ALTERAÇÕES REGULAMENTARES

18 MERCADO GLOBAL DE FIBRAS ALIMENTARES, POR GEOGRAFIA

VISÃO GERAL (TODA A SEGMENTAÇÃO ACIMA É REPRESENTADA NESTE CAPÍTULO POR PAÍS)

18.1 AMÉRICA DO NORTE

18.1.1 EUA

18.1.2 CANADÁ

18.1.3 MÉXICO

18.2 EUROPA

18.2.1 ALEMANHA

18.2.2 Reino Unido

18.2.3 ITÁLIA

18.2.4 FRANÇA

18.2.5 ESPANHA

18.2.6 SUÍÇA

18.2.7 PAÍSES BAIXOS

18.2.8 BÉLGICA

18.2.9 RÚSSIA

18.2.10 TURQUIA

18.2.11 RESTO DA EUROPA

18.3 ÁSIA-PACÍFICO

18.3.1 JAPÃO

18.3.2 CHINA

18.3.3 COREIA DO SUL

18.3.4 ÍNDIA

18.3.5 AUSTRÁLIA

18.3.6 CINGAPURA

18.3.7 TAILÂNDIA

18.3.8 INDONÉSIA

18.3.9 MALÁSIA

18.3.10 FILIPINAS

18.3.11 RESTO DA ÁSIA-PACÍFICO

18.4 AMÉRICA DO SUL

18.4.1 BRASIL

18.4.2 ARGENTINA

18.4.3 RESTO DA AMÉRICA DO SUL

18.5 ORIENTE MÉDIO E ÁFRICA

18.5.1 ÁFRICA DO SUL

18.5.2 Emirados Árabes Unidos

18.5.3 ARÁBIA SAUDITA

18.5.4 KUWAIT

18.5.5 RESTO DO ORIENTE MÉDIO E DA ÁFRICA

19 MERCADO GLOBAL DE FIBRAS ALIMENTARES, ANÁLISE SWOT E DBMR

20 MERCADO GLOBAL DE FIBRAS ALIMENTARES, PERFIL DA EMPRESA

20.1 DUPONT

20.1.1 VISÃO GERAL DA EMPRESA

20.1.2 ANÁLISE DE RECEITAS

20.1.3 PRESENÇA GEOGRÁFICA

20.1.4 PORTFÓLIO DE PRODUTOS

20.1.5 DESENVOLVIMENTOS RECENTES

20.2 INTERFIBRA

20.2.1 VISÃO GERAL DA EMPRESA

20.2.2 ANÁLISE DE RECEITAS

20.2.3 PRESENÇA GEOGRÁFICA

20.2.4 PORTFÓLIO DE PRODUTOS

20.2.5 DESENVOLVIMENTOS RECENTES

20.3 CREAFILL FIBERS CORPORATION

20.3.1 VISÃO GERAL DA EMPRESA

20.3.2 ANÁLISE DE RECEITAS

20.3.3 PRESENÇA GEOGRÁFICA

20.3.4 PORTFÓLIO DE PRODUTOS

20.3.5 DESENVOLVIMENTOS RECENTES

20.4 HL AGRO PRODUCTS PVT. LTD.

20.4.1 VISÃO GERAL DA EMPRESA

20.4.2 ANÁLISE DE RECEITAS

20.4.3 PRESENÇA GEOGRÁFICA

20.4.4 PORTFÓLIO DE PRODUTOS

20.4.5 DESENVOLVIMENTOS RECENTES

20,5 ROQUETTE FRÈRES

20.5.1 VISÃO GERAL DA EMPRESA

20.5.2 ANÁLISE DE RECEITAS

20.5.3 PRESENÇA GEOGRÁFICA

20.5.4 PORTFÓLIO DE PRODUTOS

20.5.5 DESENVOLVIMENTOS RECENTES

20.6 CARGILL, INCORPORADA

20.6.1 VISÃO GERAL DA EMPRESA

20.6.2 ANÁLISE DE RECEITAS

20.6.3 PRESENÇA GEOGRÁFICA

20.6.4 PORTFÓLIO DE PRODUTOS

20.6.5 DESENVOLVIMENTOS RECENTES

20.7 J. RETTENMAIER & SÖHNE GMBH + CO KG

20.7.1 VISÃO GERAL DA EMPRESA

20.7.2 ANÁLISE DE RECEITAS

20.7.3 PRESENÇA GEOGRÁFICA

20.7.4 PORTFÓLIO DE PRODUTOS

20.7.5 DESENVOLVIMENTOS RECENTES

20.8 INGREDIENTES INCORPORADOS

20.8.1 VISÃO GERAL DA EMPRESA

20.8.2 ANÁLISE DE RECEITAS

20.8.3 PRESENÇA GEOGRÁFICA

20.8.4 PORTFÓLIO DE PRODUTOS

20.8.5 DESENVOLVIMENTOS RECENTES

20.9 CORPORAÇÃO DE PROCESSAMENTO DE GRÃOS

20.9.1 VISÃO GERAL DA EMPRESA

20.9.2 ANÁLISE DE RECEITAS

20.9.3 PRESENÇA GEOGRÁFICA

20.9.4 PORTFÓLIO DE PRODUTOS

20.9.5 DESENVOLVIMENTOS RECENTES

20.1 UNIPEKTIN INGREDIENTS AG

20.10.1 VISÃO GERAL DA EMPRESA

20.10.2 ANÁLISE DE RECEITAS

20.10.3 PRESENÇA GEOGRÁFICA

20.10.4 PORTFÓLIO DE PRODUTOS

20.10.5 DESENVOLVIMENTOS RECENTES

20.11 BRENNTAG

20.11.1 VISÃO GERAL DA EMPRESA

20.11.2 ANÁLISE DE RECEITAS

20.11.3 PRESENÇA GEOGRÁFICA

20.11.4 PORTFÓLIO DE PRODUTOS

20.11.5 DESENVOLVIMENTOS RECENTES

20.12 QINGDAO CPI (ENTERPRISE) INTERNATIONAL CO., LTD.

20.12.1 VISÃO GERAL DA EMPRESA

20.12.2 ANÁLISE DE RECEITAS

20.12.3 PRESENÇA GEOGRÁFICA

20.12.4 PORTFÓLIO DE PRODUTOS

20.12.5 DESENVOLVIMENTOS RECENTES

20.13 UNIQUE SOY PRODUCTS INTERNATIONAL, LLC

20.13.1 VISÃO GERAL DA EMPRESA

20.13.2 ANÁLISE DE RECEITAS

20.13.3 PRESENÇA GEOGRÁFICA

20.13.4 PORTFÓLIO DE PRODUTOS

20.13.5 DESENVOLVIMENTOS RECENTES

20.14 GRUPO EMSLAND

20.14.1 VISÃO GERAL DA EMPRESA

20.14.2 ANÁLISE DE RECEITAS

20.14.3 PRESENÇA GEOGRÁFICA

20.14.4 PORTFÓLIO DE PRODUTOS

20.14.5 DESENVOLVIMENTOS RECENTES

20.15 AGT ALIMENTOS E INGREDIENTES

20.15.1 VISÃO GERAL DA EMPRESA

20.15.2 ANÁLISE DE RECEITAS

20.15.3 PRESENÇA GEOGRÁFICA

20.15.4 PORTFÓLIO DE PRODUTOS

20.15.5 DESENVOLVIMENTOS RECENTES

20.16 AVEBE

20.16.1 VISÃO GERAL DA EMPRESA

20.16.2 ANÁLISE DE RECEITAS

20.16.3 PRESENÇA GEOGRÁFICA

20.16.4 PORTFÓLIO DE PRODUTOS

20.16.5 DESENVOLVIMENTOS RECENTES

20.17 JELU-WERK J. EHRLER GMBH & CO.

20.17.1 VISÃO GERAL DA EMPRESA

20.17.2 ANÁLISE DE RECEITAS

20.17.3 PRESENÇA GEOGRÁFICA

20.17.4 PORTFÓLIO DE PRODUTOS

20.17.5 DESENVOLVIMENTOS RECENTES

20.18 INTERFIBER

20.18.1 VISÃO GERAL DA EMPRESA

20.18.2 ANÁLISE DE RECEITAS

20.18.3 PRESENÇA GEOGRÁFICA

20.18.4 PORTFÓLIO DE PRODUTOS

20.18.5 DESENVOLVIMENTOS RECENTES

20.19 ROLLIT PRODIMPEX

20.19.1 VISÃO GERAL DA EMPRESA

20.19.2 ANÁLISE DE RECEITAS

20.19.3 PRESENÇA GEOGRÁFICA

20.19.4 PORTFÓLIO DE PRODUTOS

20.19.5 DESENVOLVIMENTOS RECENTES

20.2 PRORICH AGRO FOODS

20.20.1 VISÃO GERAL DA EMPRESA

20.20.2 ANÁLISE DE RECEITAS

20.20.3 PRESENÇA GEOGRÁFICA

20.20.4 PORTFÓLIO DE PRODUTOS

20.20.5 DESENVOLVIMENTOS RECENTES

20.21 CFF GMBH & CO. KG

20.21.1 VISÃO GERAL DA EMPRESA

20.21.2 ANÁLISE DE RECEITAS

20.21.3 PRESENÇA GEOGRÁFICA

20.21.4 PORTFÓLIO DE PRODUTOS

20.21.5 DESENVOLVIMENTOS RECENTES

20.22 A COMPANHIA SCOULAR

20.22.1 VISÃO GERAL DA EMPRESA

20.22.2 ANÁLISE DE RECEITAS

20.22.3 PRESENÇA GEOGRÁFICA

20.22.4 PORTFÓLIO DE PRODUTOS

20.22.5 DESENVOLVIMENTOS RECENTES

*NOTA: A LISTA DE EMPRESAS APRESENTADA NÃO É EXAUSTIVA E SEGUE AS SOLICITAÇÕES DE NOSSOS CLIENTES ANTERIORES. AVALIAMOS MAIS DE 100 EMPRESAS EM NOSSO ESTUDO E, PORTANTO, A LISTA PODE SER MODIFICADA OU SUBSTITUÍDA MEDIANTE SOLICITAÇÃO.

21 RELATÓRIOS RELACIONADOS

22 CONCLUSÃO

23 QUESTIONÁRIO

24 SOBRE A DATA BRIDGE MARKET RESEARCH

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.