Global Embolotherapy Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

3.41 Billion

USD

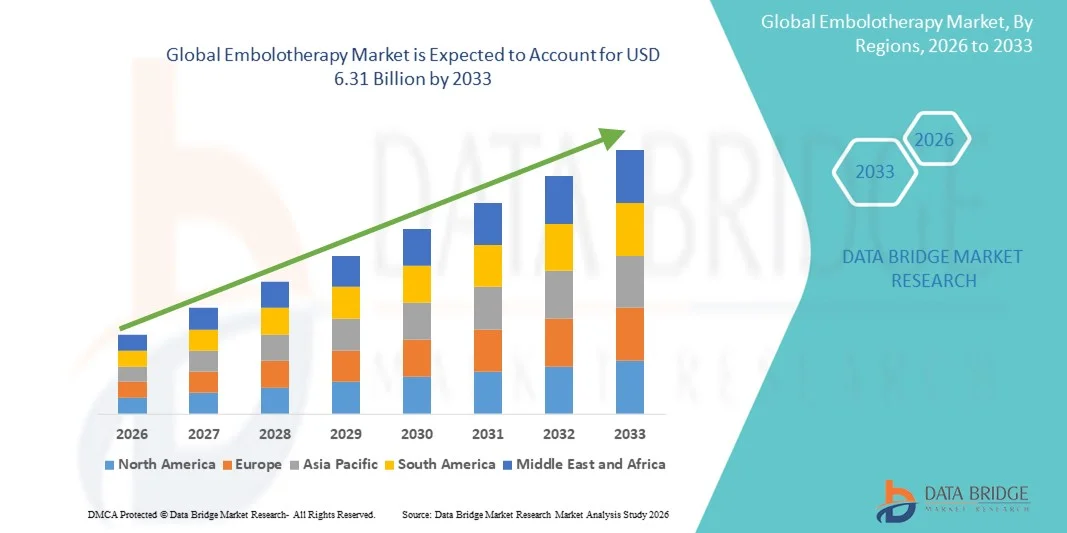

6.31 Billion

2025

2033

USD

3.41 Billion

USD

6.31 Billion

2025

2033

| 2026 –2033 | |

| USD 3.41 Billion | |

| USD 6.31 Billion | |

| % | |

|

Segmentação do Mercado Global de Emboloterapia por Produto (Agentes Embólicos e Dispositivos de Suporte), Indicação da Doença (Câncer, Doença Vascular Periférica, Doenças Neurológicas, Distúrbios Urológicos e Nefrológicos e Distúrbios Gastrointestinais), Procedimento (Embolização Arterial Transcateter (TAE), Radioembolização Arterial Transcateter (TARE)/Terapia de Radiação Interna Seletiva (SIRT) e Quimioembolização Transarterial), Usuário Final (Hospitais e Clínicas, Centros de Cirurgia Ambulatorial e Outros Usuários Finais) - Tendências e Previsões do Setor até 2033

Tamanho do mercado de embolização

- O mercado global de embolização foi avaliado em US$ 3,41 bilhões em 2025 e espera-se que atinja US$ 6,31 bilhões até 2033 , com uma taxa de crescimento anual composta (CAGR) de 8,00% durante o período de previsão.

- O crescimento do mercado é impulsionado principalmente pela crescente prevalência de doenças vasculares, pelos avanços em procedimentos minimamente invasivos e pela crescente adoção de técnicas de embolização guiadas por imagem em ambientes de saúde desenvolvidos e emergentes.

- Além disso, a crescente preferência por intervenções terapêuticas direcionadas, seguras e eficazes, juntamente com a maior conscientização entre médicos e pacientes sobre os benefícios da emboloterapia, está posicionando-a como uma opção de tratamento preferencial. Esses fatores convergentes estão acelerando a adoção de soluções de emboloterapia, impulsionando significativamente o crescimento do mercado.

Análise de mercado de embolização

- A embolização, que envolve procedimentos minimamente invasivos para bloquear ou reduzir o fluxo sanguíneo em áreas específicas, é cada vez mais importante no tratamento de malformações vasculares , tumores e hemorragias, tanto em radiologia intervencionista quanto em cirurgia, devido à sua precisão, segurança e eficácia em comparação com as terapias convencionais.

- A crescente demanda por embolização é impulsionada principalmente pela prevalência cada vez maior de doenças vasculares e cânceres, pelos avanços nas tecnologias de imagem para orientação precisa do procedimento e pela crescente preferência dos médicos por opções de tratamento minimamente invasivas e mais confortáveis para o paciente.

- A América do Norte dominou o mercado de embolização com a maior participação na receita, de 38,9% em 2025, caracterizada por infraestrutura de saúde avançada, alta adoção de procedimentos de radiologia intervencionista e forte presença de importantes fabricantes de dispositivos médicos. Os EUA testemunharam um crescimento significativo nos procedimentos de embolização, impulsionado por inovações em microcateteres, agentes embólicos e tecnologias guiadas por imagem.

- A região Ásia-Pacífico deverá ser a de crescimento mais rápido no mercado de embolização durante o período de previsão, devido ao aumento dos gastos com saúde, à crescente conscientização sobre tratamentos minimamente invasivos e à expansão da infraestrutura de radiologia intervencionista em centros urbanos e semiurbanos.

- O segmento de agentes embólicos dominou o mercado de emboloterapia com uma participação de 45,8% em 2025, impulsionado por inovações contínuas de produtos, aplicações crescentes em terapias tumorais e vasculares e sua eficácia na oclusão direcionada com mínimas complicações.

Escopo do relatório e segmentação do mercado de embolização

|

Atributos |

Principais informações de mercado sobre embolização |

|

Segmentos abrangidos |

|

|

Países abrangidos |

América do Norte

Europa

Ásia-Pacífico

Oriente Médio e África

Ámérica do Sul

|

|

Principais participantes do mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de informações de dados de valor agregado |

Além das informações sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais players, os relatórios de mercado elaborados pela Data Bridge Market Research também incluem análises aprofundadas de especialistas, epidemiologia de pacientes, análise de projetos em desenvolvimento, análise de preços e estrutura regulatória. |

Tendências do mercado de embolização

Avanços na embolização guiada por imagem e de precisão

- Uma tendência significativa e crescente no mercado global de embolização é a integração de modalidades de imagem avançadas, como tomografia computadorizada (TC), ressonância magnética (RM) e fluoroscopia, aos procedimentos de embolização, aprimorando a precisão do procedimento e os resultados para o paciente.

- Por exemplo, o Sistema Embólico Líquido Onyx permite que radiologistas intervencionistas realizem embolizações de alta precisão sob orientação de imagem em tempo real, minimizando danos aos tecidos circundantes.

- A embolização guiada por imagem permite um tratamento mais direcionado de tumores, malformações arteriovenosas e hemorragias, reduzindo complicações e melhorando o tempo de recuperação. Por exemplo, o uso da tomografia computadorizada de feixe cônico (CBCT) em procedimentos de embolização ajuda os médicos a visualizar a anatomia vascular com mais clareza e otimizar a administração do agente embólico.

- A combinação perfeita de imagens avançadas e materiais embólicos facilita procedimentos minimamente invasivos que podem ser personalizados de acordo com a anatomia e patologia específicas de cada paciente.

- Essa tendência em direção a embolizações mais precisas e guiadas por imagem está transformando fundamentalmente as expectativas clínicas e os padrões para tratamentos intervencionistas. Consequentemente, empresas como a Medtronic e a Terumo estão desenvolvendo dispositivos embólicos de última geração compatíveis com sistemas de imagem de alta resolução.

- A adoção da embolização de precisão está aumentando rapidamente tanto em oncologia quanto em intervenções vasculares, à medida que hospitais e centros especializados buscam melhorar a segurança do paciente e a eficácia do procedimento.

- A crescente integração de IA e ferramentas de planejamento baseadas em software está possibilitando a modelagem preditiva dos resultados da embolização, auxiliando os médicos na seleção dos agentes embólicos e abordagens procedimentais ideais.

- A crescente colaboração entre fabricantes de dispositivos e hospitais para desenvolver soluções de embolização personalizadas está acelerando a inovação e a adoção em áreas terapêuticas complexas.

Dinâmica do Mercado de Emboloterapia

Motorista

Aumento da prevalência de doenças vasculares e câncer

- O aumento da incidência de distúrbios vasculares, aneurismas e tumores, aliado a uma crescente preferência por tratamentos minimamente invasivos, é um fator-chave para o crescimento do mercado de embolização.

- Por exemplo, em março de 2025, a Boston Scientific expandiu seu portfólio de microcateteres e agentes embólicos para intervenções vasculares direcionadas, visando combater o crescente número de doenças arteriais periféricas e tumores hepáticos.

- À medida que os médicos buscam cada vez mais alternativas mais seguras e eficazes à cirurgia aberta, a embolização oferece oclusão precisa de vasos patológicos com menor trauma para o paciente.

- Além disso, a crescente conscientização sobre os benefícios da embolização entre profissionais de saúde e pacientes está tornando-a uma opção preferencial para procedimentos intervencionistas.

- A demanda por procedimentos eficientes, direcionados e que permitam a realização em regime ambulatorial está impulsionando a adoção de materiais e dispositivos embólicos avançados tanto em mercados desenvolvidos quanto em mercados emergentes.

- O crescente foco em intervenções oncológicas minimamente invasivas, particularmente para tumores hepáticos e uterinos, está impulsionando ainda mais a adoção da emboloterapia.

- Os avanços tecnológicos em agentes embólicos biodegradáveis e com liberação de fármacos estão criando novas oportunidades terapêuticas e expandindo as aplicações clínicas da emboloterapia.

Restrição/Desafio

Complexidade do procedimento e altos custos dos dispositivos

- A complexidade técnica dos procedimentos de embolização, que exigem treinamento e conhecimento especializado, representa um desafio significativo para a sua adoção em larga escala, especialmente em unidades de saúde de menor porte.

- Por exemplo, relatos indicam que a experiência inadequada do operador pode aumentar o tempo do procedimento e as taxas de complicações, limitando o acesso à embolização em locais com poucos recursos.

- Além disso, o custo relativamente elevado de agentes embólicos avançados, microcateteres e sistemas de imagem pode restringir a adoção por hospitais e sistemas de saúde sensíveis a preços.

- Por exemplo, produtos embólicos premium de empresas como Terumo e Merit Medical têm preços consideravelmente altos, o que pode impedir que clínicas menores invistam nessas soluções.

- Superar esses desafios por meio de programas de treinamento médico, desenvolvimento de produtos com boa relação custo-benefício e protocolos de procedimentos simplificados será crucial para o crescimento sustentado do mercado.

- Políticas de reembolso limitadas para certos procedimentos de embolização em mercados emergentes podem retardar a adoção e a expansão do mercado.

- Obstáculos regulatórios relacionados à aprovação de dispositivos e aos requisitos de ensaios clínicos para novos agentes embólicos podem atrasar o lançamento de produtos e afetar o crescimento do mercado.

Escopo do mercado de embolização

O mercado é segmentado com base no produto, na indicação da doença, no procedimento e no usuário final.

- Por produto

Com base no produto, o mercado de embolização é segmentado em agentes embólicos e dispositivos de suporte. O segmento de agentes embólicos dominou o mercado com a maior participação na receita, de 45,8% em 2025, impulsionado por seu papel crucial na oclusão precisa de vasos sanguíneos. Agentes embólicos como microesferas, molas e agentes embólicos líquidos são amplamente utilizados em oncologia e intervenções vasculares, oferecendo alta eficácia e resultados previsíveis. Sua crescente adoção é impulsionada por inovações contínuas, incluindo agentes com liberação de fármacos e biodegradáveis, que permitem terapia direcionada com efeitos sistêmicos mínimos. Além disso, os agentes embólicos são preferidos devido à sua versatilidade em múltiplas indicações, como câncer, distúrbios neurológicos e sangramento gastrointestinal. Hospitais e clínicas especializadas frequentemente priorizam agentes embólicos devido ao seu histórico clínico comprovado e à capacidade de melhorar a segurança do paciente e as taxas de sucesso do procedimento.

Prevê-se que o segmento de dispositivos de suporte apresente a taxa de crescimento anual composta (CAGR) mais rápida de 2026 a 2033, impulsionado pela crescente demanda por cateteres avançados, fios-guia, microcateteres e dispositivos compatíveis com imagens que aprimoram a precisão dos procedimentos. Os dispositivos de suporte melhoram a eficiência dos procedimentos de embolização, permitindo que os médicos naveguem por anatomias vasculares complexas e administrem agentes embólicos com maior precisão. Os avanços tecnológicos nesses dispositivos, como maior flexibilidade, radiopacidade e integração com sistemas de navegação, estão acelerando ainda mais a adoção tanto em mercados desenvolvidos quanto em mercados emergentes. Esses dispositivos também facilitam procedimentos minimamente invasivos, reduzindo o tempo de recuperação do paciente e os custos gerais com saúde. A crescente colaboração entre fabricantes de dispositivos e instituições de saúde está promovendo o desenvolvimento de ferramentas de suporte de última geração. O segmento está se beneficiando do aumento de programas de treinamento e da conscientização dos médicos sobre a importância de ferramentas de precisão na embolização.

- Por indicação da doença

Com base na indicação da doença, o mercado é segmentado em câncer, doença vascular periférica (DVP), doenças neurológicas, distúrbios urológicos e nefrológicos e distúrbios gastrointestinais. O segmento de câncer dominou o mercado em 2025, impulsionado pela alta prevalência de tumores hepáticos, renais e uterinos e pela crescente adoção de terapias de embolização minimamente invasivas para o tratamento oncológico. Radiologistas intervencionistas preferem a embolização para desvascularização tumoral, cuidados paliativos e como adjuvante à quimioterapia, oferecendo melhores resultados aos pacientes com menos complicações. A crescente conscientização sobre a embolização como uma alternativa mais segura à cirurgia aberta e à quimioterapia sistêmica está expandindo sua utilização em centros oncológicos em todo o mundo. O aumento das iniciativas de pesquisa, ensaios clínicos e gastos com saúde em oncologia também contribuem para a dominância do segmento. Hospitais e clínicas especializadas priorizam a embolização para o câncer devido às suas altas taxas de sucesso e aos benefícios da terapia direcionada. A crescente adoção de procedimentos guiados por imagem aumenta a precisão e reduz os efeitos adversos em pacientes com câncer.

O segmento de doenças vasculares periféricas deverá apresentar o crescimento mais rápido durante o período de previsão, impulsionado pelo aumento de casos de doença arterial periférica, complicações vasculares diabéticas e distúrbios cardiovasculares relacionados. A embolização está ganhando força como uma alternativa minimamente invasiva para ocluir vasos doentes e controlar o fluxo sanguíneo anormal. O diagnóstico precoce, o crescimento da população idosa e a integração de intervenções guiadas por imagem em procedimentos vasculares periféricos estão impulsionando ainda mais a expansão do mercado. O segmento se beneficia de inovações tecnológicas em agentes embólicos e microcateteres projetados para aplicações periféricas. A crescente conscientização entre médicos e pacientes sobre opções de tratamento não cirúrgicas está impulsionando a adoção. O aumento das iniciativas governamentais para o gerenciamento de doenças cardiovasculares também está contribuindo para o crescimento do mercado.

- Por procedimento

Com base no procedimento, o mercado é segmentado em embolização arterial transcateter (TAE), radioembolização arterial transcateter (TARE)/terapia de radiação interna seletiva (SIRT) e quimioembolização transarterial (TACE). O segmento de TACE dominou o mercado em 2025, impulsionado pelo seu uso disseminado no tratamento do carcinoma hepatocelular e outros tumores hepáticos. A TACE combina quimioterapia com agentes embólicos, permitindo tratamento localizado, redução da toxicidade sistêmica e aumento das taxas de sobrevida. A crescente evidência clínica que comprova sua eficácia, juntamente com a crescente adoção em centros de tratamento de câncer, sustenta sua posição dominante. Hospitais e clínicas especializadas priorizam os procedimentos de TACE devido às suas altas taxas de sucesso e à capacidade de integração com a infraestrutura de radiologia intervencionista existente. O aumento das atividades de pesquisa e desenvolvimento para aprimorar os agentes embólicos liberadores de fármacos e os sistemas de cateteres reforça ainda mais o crescimento do segmento. A preferência por procedimentos ambulatoriais e minimamente invasivos também contribui para maiores taxas de adoção.

Prevê-se que o segmento TARE/SIRT apresente a taxa de crescimento anual composta (CAGR) mais rápida de 2026 a 2033, devido ao crescente interesse na radioembolização para cânceres hepáticos e metastáticos. Este procedimento administra microesferas radioativas diretamente nos tumores, proporcionando terapia direcionada com danos mínimos aos tecidos circundantes. Inovações em isótopos, dosimetria personalizada e aprimoramento do guiamento por imagem estão acelerando ainda mais a adoção em centros de saúde focados em oncologia. A crescente colaboração entre hospitais e fabricantes de dispositivos está melhorando a acessibilidade e a eficiência do procedimento. A maior conscientização sobre as vantagens da SIRT em relação às terapias convencionais está impulsionando sua popularidade. As aprovações regulatórias para novos agentes radioembólicos também estão contribuindo para o crescimento do segmento.

- Por usuário final

Com base no usuário final, o mercado é segmentado em hospitais e clínicas, centros cirúrgicos ambulatoriais (CCAs) e outros usuários finais. O segmento de hospitais e clínicas dominou o mercado com a maior participação na receita em 2025, devido à infraestrutura bem estabelecida, à disponibilidade de radiologistas intervencionistas treinados e ao acesso a equipamentos avançados de imagem e dispositivos embólicos. Os hospitais frequentemente atuam como os principais centros de tratamento para procedimentos vasculares e oncológicos complexos, garantindo maiores volumes de procedimentos e a adoção de soluções de embolização de ponta. A presença de equipes multidisciplinares nos hospitais possibilita o atendimento integrado e uma melhor gestão do paciente. O maior suporte de reembolso e a cobertura de seguro para procedimentos hospitalares impulsionam ainda mais a adoção. Os hospitais também investem em programas de treinamento médico e equipamentos avançados, reforçando sua posição dominante no mercado.

O segmento de centros cirúrgicos ambulatoriais deverá apresentar o crescimento mais rápido durante o período de previsão, impulsionado pela crescente preferência por procedimentos minimamente invasivos realizados em regime ambulatorial. Os centros cirúrgicos ambulatoriais oferecem opções de tratamento econômicas, eficientes e convenientes para o paciente, tornando-os locais atraentes para procedimentos de embolização. A crescente disponibilidade de sistemas de imagem portáteis, combinada com fluxos de trabalho simplificados, favorece a rápida adoção da embolização nesses centros. A expansão dos centros cirúrgicos ambulatoriais em mercados emergentes contribui para uma adoção mais rápida. A crescente conscientização de médicos e pacientes sobre os benefícios de procedimentos minimamente invasivos realizados no mesmo dia está acelerando a adoção. Os avanços tecnológicos que reduzem o tempo e a complexidade dos procedimentos impulsionam ainda mais o crescimento do segmento.

Análise Regional do Mercado de Emboloterapia

- A América do Norte dominou o mercado de embolização com a maior participação na receita, de 38,9% em 2025, caracterizada por infraestrutura de saúde avançada, alta adoção de procedimentos de radiologia intervencionista e forte presença de importantes fabricantes de dispositivos médicos. Os EUA testemunharam um crescimento significativo nos procedimentos de embolização, impulsionado por inovações em microcateteres, agentes embólicos e tecnologias guiadas por imagem.

- Os profissionais de saúde da região priorizam procedimentos minimamente invasivos, como a embolização, devido à sua precisão, menor tempo de recuperação do paciente e menores taxas de complicações em comparação com a cirurgia convencional.

- A ampla adoção é ainda mais sustentada pela presença de importantes fabricantes de dispositivos médicos, pelos elevados gastos com saúde e pelo forte foco em pesquisa e desenvolvimento, estabelecendo a emboloterapia como uma opção de tratamento preferencial para intervenções oncológicas e vasculares.

Análise do Mercado de Emboloterapia nos EUA

O mercado de embolização nos EUA detinha a maior participação de receita, com 79% em 2025, na América do Norte, impulsionado pela ampla adoção de procedimentos minimamente invasivos e pela infraestrutura avançada de radiologia intervencionista. Os profissionais de saúde estão priorizando cada vez mais a embolização para intervenções oncológicas, vasculares e neurológicas devido à sua precisão, menor incidência de complicações e tempos de recuperação mais curtos. A crescente prevalência de tumores no fígado, rins e útero, juntamente com doenças vasculares periféricas, está impulsionando significativamente o volume de procedimentos. Além disso, a crescente integração de sistemas guiados por imagem, microcateteres e agentes embólicos aumenta as taxas de sucesso dos procedimentos. Iniciativas governamentais de apoio a terapias minimamente invasivas, combinadas com os altos gastos com saúde, também estão impulsionando o crescimento do mercado.

Análise do Mercado de Emboloterapia na Europa

Prevê-se que o mercado europeu de embolização cresça a uma taxa composta de crescimento anual (CAGR) substancial durante o período de previsão, impulsionado pelo aumento da incidência de câncer e distúrbios vasculares e pela crescente adoção de intervenções minimamente invasivas. A urbanização crescente, os elevados gastos com saúde e o apoio governamental a procedimentos intervencionistas estão fomentando o crescimento do mercado. Os prestadores de serviços de saúde europeus estão adotando a embolização tanto para aplicações oncológicas quanto vasculares, apoiados por tecnologias de imagem avançadas e treinamento especializado para médicos. A região está testemunhando um crescimento significativo em hospitais e clínicas especializadas, com a embolização sendo integrada aos protocolos de tratamento para casos complexos. Além disso, a crescente conscientização sobre a segurança do paciente e a redução do tempo de internação hospitalar estão incentivando a adoção da técnica.

Análise do Mercado de Emboloterapia no Reino Unido

Prevê-se que o mercado de embolização no Reino Unido cresça a uma taxa composta de crescimento anual (CAGR) notável durante o período de previsão, impulsionado pela crescente demanda por terapias minimamente invasivas e opções de tratamento avançadas para câncer e doenças vasculares. Preocupações com a segurança do procedimento, a recuperação do paciente e a eficácia estão incentivando hospitais e clínicas especializadas a adotarem soluções de embolização. A infraestrutura de saúde bem estabelecida do país, juntamente com os programas de treinamento para radiologistas intervencionistas, devem continuar a apoiar a expansão do mercado. O aumento das evidências clínicas e as políticas de reembolso favoráveis estimulam ainda mais a adoção. A crescente conscientização dos pacientes sobre opções de tratamento menos invasivas também contribui para o crescimento do mercado.

Análise do Mercado de Emboloterapia na Alemanha

O mercado de embolização na Alemanha deverá expandir a uma taxa de crescimento anual composta (CAGR) considerável durante o período de previsão, impulsionado pela crescente conscientização sobre procedimentos minimamente invasivos e pela disponibilidade de agentes embólicos e dispositivos de suporte tecnologicamente avançados. A infraestrutura de saúde bem desenvolvida da Alemanha, combinada com a forte ênfase em pesquisa e inovação, promove a adoção da embolização em intervenções oncológicas e vasculares. Hospitais e clínicas especializadas estão integrando cada vez mais a embolização em protocolos de tratamento para casos vasculares e tumorais complexos. Além disso, os crescentes investimentos em tecnologias avançadas de imagem, educação do paciente e treinamento clínico estão impulsionando ainda mais a expansão do mercado. A demanda por terapias de precisão e melhores resultados para os pacientes está alinhada com as prioridades locais de saúde, impulsionando o crescimento do mercado.

Análise do Mercado de Emboloterapia na Ásia-Pacífico

O mercado de embolização na região Ásia-Pacífico está preparado para crescer à taxa composta de crescimento anual (CAGR) mais rápida, de 25%, durante o período de previsão de 2026 a 2033, impulsionado pela crescente prevalência de câncer e distúrbios vasculares, pelo aumento dos gastos com saúde e pelos avanços tecnológicos em países como China, Japão e Índia. A crescente inclinação da região por intervenções minimamente invasivas, apoiada por iniciativas governamentais que promovem procedimentos médicos avançados, está impulsionando a adoção. A expansão de hospitais e clínicas especializadas com instalações modernas de radiologia intervencionista está acelerando a utilização da técnica. Além disso, a crescente conscientização entre médicos e pacientes sobre os benefícios da embolização, juntamente com a disponibilidade de dispositivos com boa relação custo-benefício, está contribuindo para o rápido crescimento do mercado. Os mercados emergentes na região Ásia-Pacífico também estão testemunhando um aumento nas colaborações com fabricantes globais de dispositivos, ampliando o acesso a soluções inovadoras de embolização.

Análise do Mercado de Emboloterapia no Japão

O mercado de embolização no Japão está ganhando impulso devido à infraestrutura de saúde avançada do país, à alta prevalência de doenças vasculares e oncológicas e ao foco em intervenções minimamente invasivas. Hospitais e clínicas especializadas japonesas estão adotando cada vez mais a embolização para o tratamento de tumores, aneurismas e doenças vasculares periféricas. A integração com modalidades de imagem avançadas e sistemas de navegação está impulsionando a precisão e os resultados dos procedimentos. Além disso, iniciativas governamentais que promovem terapias inovadoras e as preocupações com o envelhecimento da população também contribuem para estimular a demanda por procedimentos mais seguros e ambulatoriais. O crescente foco em medicina de precisão e programas de treinamento especializado em intervenção também impulsiona o crescimento do mercado.

Análise do Mercado de Emboloterapia na Índia

O mercado de embolização na Índia representou a maior fatia de receita na região Ásia-Pacífico em 2025, devido ao aumento da incidência de câncer e distúrbios vasculares no país, à expansão da infraestrutura de saúde e à crescente conscientização sobre tratamentos minimamente invasivos. O número crescente de hospitais e clínicas especializadas com instalações de radiologia intervencionista na Índia está acelerando a adoção de procedimentos de embolização. Iniciativas governamentais que apoiam tecnologias médicas avançadas e assistência médica acessível estão impulsionando ainda mais o crescimento. A crescente conscientização entre médicos e pacientes sobre a segurança, a eficácia e a redução do tempo de internação dos procedimentos está aumentando a demanda do mercado. Além disso, agentes embólicos e dispositivos de suporte com custo-benefício, de fabricantes nacionais e internacionais, estão ampliando o acesso para uma base de pacientes mais ampla.

Participação de mercado da emboloterapia

O setor de embolização é liderado principalmente por empresas consolidadas, incluindo:

- Boston Scientific Corporation (EUA)

- Merit Medical Systems (EUA)

- Corporação Terumo (Japão)

- Medtronic (Irlanda)

- Johnson & Johnson Services, Inc. (EUA)

- Stryker (EUA)

- Cook (EUA)

- Penumbra, Inc. (EUA)

- Sirtex Medical (Austrália)

- Abbott (EUA)

- Grupo Balt (França)

- Corporação Kaneka (Japão)

- Meril Life Sciences Pvt. Ltd. (Índia)

- Acandis GmbH (Alemanha)

- Varian Medical Systems (EUA)

- Shape Memory Medical, Inc. (EUA)

- Artio Medical, Inc. (EUA)

- Rapid Medical (EUA)

- Corporação Científica Microport (China)

- Embolx Inc. (EUA)

Quais são os desenvolvimentos recentes no mercado global de embolização?

- Em julho de 2025, a Arsenal Medical divulgou os resultados do ensaio clínico EMBO-02, demonstrando que seu agente embólico líquido de última geração, o NeoCast, alcançou oclusão completa do vaso-alvo sem embolização de vasos não-alvo e resultou na rápida reabsorção de hematoma subdural crônico (HSDC), sem dor durante a injeção, marcando um grande avanço em materiais embólicos não adesivos e de penetração distal.

- Em junho de 2025, a Embolization, Inc. recebeu a aprovação 510(k) da FDA para seu inovador dispositivo de bobina não metálica, a Bobina Vascular NED, uma bobina à base de polímero projetada para embolização arterial e venosa na vasculatura periférica, que oferece artefatos de imagem reduzidos e tem o potencial de substituir as bobinas metálicas convencionais em muitas aplicações.

- Em janeiro de 2025, a Instylla, Inc. anunciou que seu Sistema Embólico Tembo, um agente embólico biorreabsorvível composto por partículas irregulares de gelatina seca (85–255 µm), recebeu a aprovação 510(k) da Food and Drug Administration (FDA) dos EUA, permitindo seu uso para embolização de tumores hipervasculares e vasos sanguíneos periféricos.

- Em julho de 2024, a Arsenal Medical anunciou que, no primeiro ensaio clínico em humanos, o EMBO-01 Trial of NeoCast, para tumores cerebrais hipervasculares, o agente atingiu os objetivos primários de segurança e viabilidade, alcançou 88% de desvascularização tumoral e possibilitou a ressecção completa com boa oclusão vascular, destacando seu potencial como um agente embolizante líquido mais eficaz.

- Em maio de 2024, a Merit Medical Systems anunciou a aprovação 510(k) da FDA e o lançamento de seu Siege Vascular Plug and Bearing nsPVA Express Prefilled Syringe, expandindo seu portfólio de embólicos com um plugue vascular de oclusão rápida e um sistema de administração de microesferas de PVA pré-carregadas para simplificar os procedimentos de embolização.

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.