Global Glucagon Like Peptide 1 Glp 1 Agonists Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

65.85 Billion

USD

236.82 Billion

2025

2033

USD

65.85 Billion

USD

236.82 Billion

2025

2033

| 2026 –2033 | |

| USD 65.85 Billion | |

| USD 236.82 Billion | |

| % | |

|

Global Glucagon-Like Peptide 1 (GLP-1) Agonistas Segmentação de Mercado, Por Drogas (Exenatido, Liraglutido, Dulaglutido, e Lixisenatido), Marca (Byetta, Bydureon, Victoza, Trulicity, e Lyxumia), Rota de Administração (Oral, Parenteral, e Outros), Usuários finais (Hospitals, Clínicas Especiais, e Outros) - Tendências da Indústria e Previsão para 2033

Peptídeo Glucagon-como 1 (GLP-1) Agonistas Visão geral do mercado

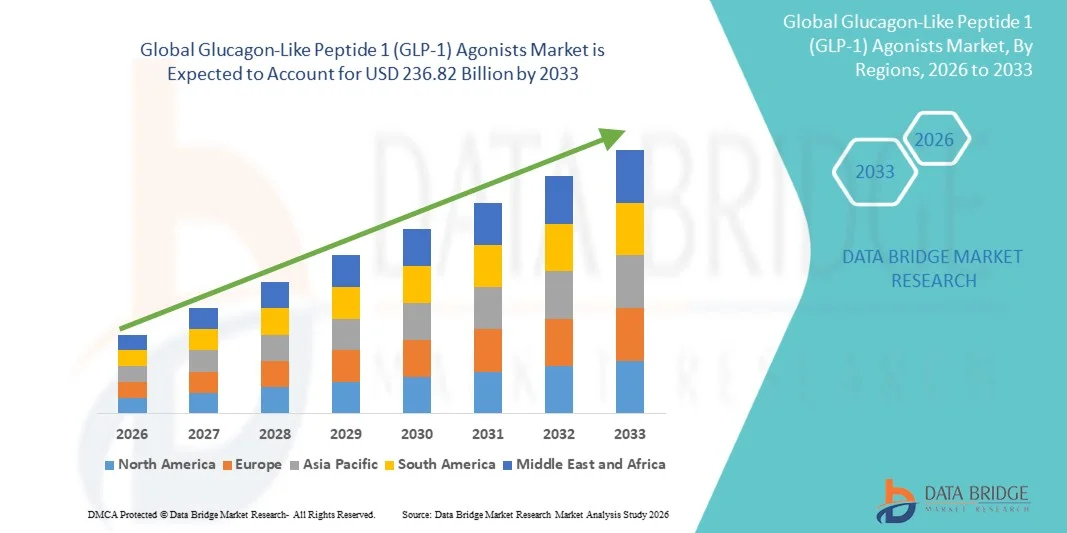

Como por Data Bridge Market Research Analysis O mercado de agonistas Glucagon-Like Peptide 1 (GLP-1) foi avaliado em65,85 mil milhões de dólares em 2025e é projetado para alcançarUSD 236,82 mil milhões até 2033, crescendo emCAGR de 17,35% de 2026 a 2033O mercado vive um crescimento consistente, impulsionado pelo aumento da prevalência de obesidade e diabetes tipo 2, aumentando a conscientização sobre o manejo metabólico da saúde e ampliando a adoção de terapias inovadoras de agonistas de receptores de GLP-1 em sistemas de saúde globais.

A crescente carga de distúrbios metabólicos crônicos em todo o mundo, aliada ao aumento dos gastos com a saúde e maior ênfase clínica na gestão de peso e controle glicêmico a longo prazo, está obrigando os profissionais de saúde, pagadores e pacientes a adotar terapias avançadas de agonistas da BPL-1. Agonistas modernos de receptores de GLP-1 estão cada vez mais substituindo abordagens tradicionais de tratamento em muitas populações de pacientes, oferecendo regulação eficaz da glicemia, benefícios substanciais de perda de peso e risco cardiovascular reduzido. Além disso, os avanços contínuos nas formulações de medicamentos, incluindo terapias injetáveis uma vez por semana e tratamentos de GLP-1 orais emergentes, estão melhorando a adesão do paciente e os resultados do tratamento. Aprovações regulatórias crescentes para indicações ampliadas, aumento do investimento em pesquisa de doenças metabólicas e crescente demanda por atendimento personalizadotratamento da doença crónicaas soluções continuam a acelerar a adoção em mercados de saúde desenvolvidos e emergentes.

Tamanho e previsão do mercado

- Valor de Mercado Global (2025): USD 65,85 Bilhões

- Valor de mercado previsto (2033): USD 236.82 Bilhões

- Previsões CAGR (2026-2033): 17,35%

- Região líder em 2025: América do Norte

- Região de crescimento mais rápido: Ásia-Pacífico

Principais tendências do mercado e perspectivas

- A América do Norte dominou o mercado de agonistas Glucagon-Like Peptide 1 (GLP-1) com a maior parcela de receita de 41,38% em 2025, apoiada pela alta prevalência de diabetes e obesidade tipo 2, forte adoção de terapias GLP-1 inovadoras, quadros de reembolso favoráveis e presença de grandes fabricantes farmacêuticos. Aumentar a preferência do médico pelos agonistas do receptor GLP-1 devido aos seus benefícios de controle glicêmico, redução do risco cardiovascular e capacidade de gerenciamento de peso continua a fortalecer a liderança de mercado em toda a região.

- O segmento Parenteral dominou o mercado com uma parcela de 67,45% em 2025 devido à ampla disponibilidade e sucesso clínico das terapias injetáveis de GLP-1 .

- Espera-se que a Ásia-Pacífico seja a região de crescimento mais rápido em um CAGR de 9,4% de 2026 a 2033, alimentada pela população diabética em rápido aumento, ampliando a infraestrutura de saúde, aumentando os gastos com saúde e melhorando o acesso a terapias biológicas avançadas em toda a China, Índia, Japão e Coreia do Sul. Aumentar a conscientização sobre o manejo da obesidade e doença crônica A prevenção está também a acelerar o crescimento do mercado.

- Projeta-se que o segmento de Liraglutido seja a categoria de medicamentos de crescimento mais rápido, registrando um CAGR de 9,1% de 2026 a 2033, refletindo o aumento da utilização em aplicações de tratamento de diabetes e obesidade. A expansão das evidências clínicas que apoiam os benefícios cardiovasculares e os resultados da perda de peso está impulsionando forte demanda mundial.

- A marca Trulicity dominou o mercado com uma parcela de receita de 31,72% em 2025, apoiada por forte comercialização global, índices de adesão favoráveis aos pacientes, resultados cardiovasculares comprovados e amplas aprovações regulatórias. O seu perfil de administração conveniente continua a contribuir significativamente para o crescimento da prescrição em mercados desenvolvidos e emergentes.

- Prevê-se que o segmento de administração por via oral seja a categoria de crescimento mais rápido com um CAGR de 10,2% de 2026 a 2033, impulsionado pela crescente preferência do paciente por terapias não injetáveis, melhoria da adesão ao tratamento e avanços contínuos nas tecnologias de entrega de peptídeos orais.

- A via de administração parentérica foi responsável por 67,45% do mercado em 2025, devido ao uso estabelecido de agonistas injetáveis de GLP-1, biodisponibilidade superior, validação clínica extensa e familiaridade médica generalizada. As terapias GLP-1 com maior sucesso comercial continuam a ser administradas através de formulações injetáveis.

- Os hospitais dominaram o segmento de usuário final com market share de 44,26% em 2025, impulsionado por altos volumes de pacientes, aumento de programas de manejo do diabetes, crescentes iniciativas de tratamento da obesidade e maior acesso a serviços especializados de endocrinologia. Os hospitais também desempenham um papel crítico no início de regimes avançados de tratamento com GLP-1 e monitorização de longo prazo dos pacientes.

- Espera-se que as Clínicas Especiais testemunhem o crescimento mais rápido em um CAGR de 9,6% de 2026 a 2033, apoiado pelo aumento da demanda por atendimento personalizado ao diabetes, aumento dos serviços de gestão da obesidade, ampliação das práticas de endocrinologia e adoção crescente de protocolos de tratamento baseados em GLP-1 inovadores. A mudança para modelos de atenção ambulatorial especializada continua acelerando a expansão do segmento globalmente.

Denunciar escopo e peptídeo Glucagon-como 1 (GLP-1) Agonistas Segmentação do mercado

|

Atributos |

Glucagon-como Peptide 1 (GLP-1) Agonistas Visão do mercado chave |

|

Segmentos Cobertos |

|

|

Países abrangidos |

América do Norte

Europa

Ásia- Pacífico

Médio Oriente e África

América do Sul

|

|

Jogadores do mercado chave |

|

|

Oportunidades de Mercado |

|

|

Informações sobre o Valor Adicionado |

Além dos insights sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais atores, os relatórios de mercado curados pela Data Bridge Market Research também incluem análise de especialistas em profundidade, produção e capacidade em termos geográficos representadas pela empresa, layouts de redes de distribuidores e parceiros, análise detalhada e atualizada da tendência de preços e análise de déficit da cadeia de suprimentos e demanda. |

Peptídio Glucagon-como 1 (GLP-1) tendências do mercado dos agonistas

Tendência: Expansão do uso de Agonistas GLP-1 para a Obesidade e Saúde Cardiometabólica

O Mercado de Agonistas Glucagon-Like Peptide 1 (GLP-1) está testemunhando uma grande transformação à medida que essas terapias se expandem para além do controle do diabetes em tratamento da obesidade e cuidados cardiometabólicos mais amplos. Agonistas do GLP-1 estão sendo cada vez mais prescritos para redução de peso devido à sua capacidade comprovada de regular o apetite, retardar o esvaziamento gástrico e melhorar a saúde metabólica. A crescente evidência clínica que demonstra benefícios cardiovasculares e renais vem fortalecendo ainda mais a adoção entre os profissionais de saúde. Por exemplo, terapias baseadas em semaglutido têm demonstrado resultados significativos de perda de peso em estudos clínicos, enquanto vários produtos de GLP-1 têm recebido aprovação regulatória para o tratamento da obesidade em grandes mercados. Além disso, o aumento da conscientização da obesidade como doença crônica e a crescente demanda por soluções eficazes de gerenciamento de peso a longo prazo estão acelerando a expansão global do mercado.

Glucagon-como Peptide 1 (GLP-1) Agonistas mercado dinâmico

Motorista do Mercado-Chave: Aumento da Prevalência Global de Diabetes e Obesidade Tipo 2

O rápido desenvolvimento de veículos autônomos e Advanced Driver Assistance Systems (ADAS) criou uma demanda substancial para a alta fidelidade Glucagon-Like Peptide 1 (GLP-1) Agonistas que podem validar algoritmos de IA, modelos de sensores e comportamento de veículos em milhões de cenários virtuais impossíveis de replicar através de testes físicos. OEMs automotivos, fornecedores de Tier-1 e empresas de tecnologia estão implementando simuladores como um componente central de seu gasoduto de desenvolvimento, reduzindo custos, acelerando ciclos de iteração e melhorando a segurança do sistema.

Restrição/Desafio de Chave: alto custo inicial de investimento de simuladores avançados

A crescente prevalência de diabetes tipo 2 e obesidade é um dos principais motores do mercado global de GLP-1 Agonistas. Segundo a International Diabetes Federation (IDF), mais de 530 milhões de adultos em todo o mundo vivem com diabetes, sendo o diabetes tipo 2 responsável pela grande maioria dos casos. Simultaneamente, a Organização Mundial da Saúde (OMS) estima que mais de 1 bilhão de pessoas globalmente vivem com obesidade. Essas crescentes populações de pacientes estão criando uma demanda substancial por terapias que ofereçam tanto o controle glicêmico quanto os benefícios da redução de peso. Os agonistas do GLP-1 têm demonstrado eficácia na redução dos níveis de HbA1c, na promoção da perda de peso e na redução dos riscos cardiovasculares, tornando-os cada vez mais atraentes as opções de tratamento. Além disso, a expansão de diretrizes clínicas recomendando agonistas de receptores GLP-1 para pacientes diabéticos de alto risco continuam a apoiar um forte crescimento do mercado em mercados de saúde desenvolvidos e emergentes.

Oportunidade chave do mercado: Desenvolvimento da próxima geração GLP-1 e Terapias de Combinação

O desenvolvimento de terapias baseadas em incretina de próxima geração apresenta uma oportunidade de crescimento substancial para o mercado de agonistas GLP-1. As empresas farmacêuticas estão investindo pesadamente em terapias de dupla e tripla ação que combinam a atividade do receptor GLP-1 com a modulação do receptor GIP e glucagon para alcançar perda de peso superior e resultados metabólicos. Por exemplo, as novas terapias com incretina demonstraram maior eficácia na redução de peso em comparação com os produtos GLP-1 mais precoces durante ensaios clínicos em fase tardia. Além disso, os avanços nas tecnologias de peptídeo oral estão ampliando as opções de tratamento para além das formulações injetáveis, melhorando a conveniência do paciente e a adesão. A crescente investigação sobre a protecção cardiovascular, o tratamento da doença renal crónica, a esteatohepatite não alcoólica (NASH) e outras doenças metabólicas está a alargar ainda mais o potencial terapêutico dos agonistas da GLP-1. Como os sistemas de saúde priorizam cada vez mais a prevenção de doenças crônicas e o manejo da obesidade, espera-se que essas inovações criem oportunidades comerciais significativas na América do Norte, Europa, Ásia-Pacífico e mercados de saúde emergentes.

Peptídeo Glucagon-como 1 (GLP-1) Agonistas Âmbito de mercado

O mercado de agonistas Glucagon-Like Peptide 1 (GLP-1) é segmentado com base em drogas, marca, via de administração e usuários finais.

- Por Drogas

Com base em drogas, o mercado de agonistas Glucagon-Like Peptide 1 (GLP-1) é segmentado em Exenatido, Liraglutido, Dulaglutido e Lixisenatido. O segmento de Dulaglutido dominou o mercado com uma parcela de 36,84% em 2025 devido à sua forte eficácia clínica, conveniente esquema posológico uma vez por semana, benefícios cardiovasculares comprovados e adoção extensiva de médicos em programas de tratamento da diabetes. O fármaco demonstrou eficácia significativa no controle glicêmico, reduzindo os fatores de risco cardiovascular em pacientes com diabetes tipo 2. O aumento da preferência entre os profissionais de saúde por terapias de longa duração com GLP-1 tem reforçado ainda mais a demanda. A cobertura favorável do reembolso em mercados desenvolvidos e a forte penetração comercial têm apoiado a adoção generalizada. Além disso, a crescente conscientização sobre os benefícios da intervenção precoce do diabetes e a melhora da adesão do paciente associada à administração semanal continuam impulsionando a utilização. A expansão dos programas de gestão do diabetes, o aumento das iniciativas de tratamento da obesidade e as fortes evidências clínicas que apoiam os resultados a longo prazo reforçaram a posição de liderança do segmento. Estudos contínuos pós-comercialização e confiança do médico contribuem ainda mais para a dominância do mercado. À medida que os sistemas de saúde se concentram cada vez mais no manejo de doenças crônicas e na redução do risco cardiovascular, o Dulaglutido continua a ser o principal segmento mundial de medicamentos.

Espera-se que o segmento de Liraglutido testemunhe o CAGR mais rápido de 9,1% de 2026 a 2033, impulsionado pela expansão do uso tanto em aplicações de diabetes tipo 2 quanto no manejo da obesidade. A crescente evidência clínica que suporta redução significativa do peso e proteção cardiovascular está acelerando a adoção pelo médico. Aumentar as aprovações regulatórias nas indicações de tratamento da obesidade está ampliando a população de pacientes endereçáveis. Os prestadores de cuidados de saúde estão a recomendar cada vez mais Liraglutido para doentes que necessitam de tratamento metabólico abrangente para além do controlo da glucose. Aumentar a prevalência de obesidade em todo o mundo e aumentar a conscientização sobre os programas de controle de peso supervisionados medicamente estão apoiando ainda mais a demanda. Além disso, resultados favoráveis ao tratamento e crescente preferência do paciente por terapias comprovadas em longo prazo estão contribuindo para a expansão do segmento. Espera-se que a pesquisa contínua sobre aplicações metabólicas e cardiovasculares adicionais crie novas oportunidades de crescimento. Fortes investimentos na educação de pacientes e programas de prevenção de doenças crônicas apoiam ainda mais a adoção. Estes factores posicionam colectivamente o Liraglutido como o segmento de droga de crescimento mais rápido durante o período de previsão.

- Por Marca

Com base na marca, o mercado de agonistas Glucagon-Like Peptide 1 (GLP-1) é segmentado em Byetta, Bydureon, Victoza, Trulicity e Lyxumia. O segmento Trulicity dominou o mercado com uma participação de 31,72% em 2025 devido à sua forte presença global no mercado, regime de dosagem semanal conveniente, ampla validação clínica e ampla aceitação médica. A marca ganhou tração significativa devido à sua capacidade de proporcionar um controle glicêmico eficaz, apoiando a redução do risco cardiovascular. Níveis elevados de adesão dos pacientes e resultados favoráveis ao tratamento têm contribuído ainda mais para sua liderança no mercado. O aumento dos volumes de prescrição na América do Norte e na Europa continua a reforçar o crescimento dos segmentos. A disponibilidade de dados clínicos robustos e a expansão da confiança dos prestadores de cuidados de saúde têm apoiado a adoção generalizada. Além disso, fortes estratégias de comercialização e ampla cobertura de reembolso têm aumentado a acessibilidade. A demanda crescente por terapias injetáveis de longa duração e a expansão de programas de cuidados com diabetes reforçam ainda mais a posição dominante do segmento. Iniciativas contínuas de conscientização de produtos e presença estabelecida no mercado contribuem significativamente para sua liderança no mercado global de agonistas GLP-1.

O segmento Victoza é projetado para registrar o CAGR mais rápido de 8,8% de 2026 a 2033, impulsionado pelo aumento da utilização em programas de manejo da obesidade e redução do risco cardiovascular. O crescente reconhecimento da eficácia clínica da marca e o extenso perfil de segurança a longo prazo apoiam o crescimento da prescrição. Os profissionais de saúde estão cada vez mais utilizando Victoza para pacientes que necessitam de tratamento metabólico abrangente. Aumentar a prevalência de obesidade e expandir as diretrizes de tratamento favorecendo as terapias com GLP-1 estão acelerando a adoção. A eficácia estabelecida da droga em aplicações de controle de peso está fortalecendo ainda mais a demanda. O aumento da conscientização dos pacientes quanto aos benefícios da intervenção precoce e da prevenção de doenças crônicas também contribui para a expansão do mercado. A investigação contínua que avalia aplicações terapêuticas mais amplas continua a apoiar o potencial de crescimento futuro. Além disso, espera-se que o aumento dos investimentos em saúde e a ampliação do acesso aos tratamentos avançados de diabetes acelerem a adoção ao longo do período previsto.

- Por Via de Administração

Com base na via de administração, o mercado de agonistas Glucagon-Like Peptide 1 (GLP-1) é segmentado em Oral, Parenteral e Outros. O segmento parenteral dominou o mercado com uma parcela de 67,45% em 2025 devido à ampla disponibilidade e sucesso clínico das terapias injetáveis de GLP-1. Formulações injetáveis oferecem biodisponibilidade superior, resultados terapêuticos previsíveis e ampla familiaridade médica. Os produtos GLP-1 mais bem sucedidos comercialmente utilizam atualmente sistemas de entrega parenteral, apoiando forte penetração no mercado. O segmento se beneficia de evidências clínicas robustas que demonstram eficácia no manejo da glicose, redução de peso e proteção cardiovascular. O aumento da procura dos doentes por terapias eficazes a longo prazo e uma forte confiança dos prestadores de cuidados de saúde continuam a apoiar a adopção. Além disso, os avanços na tecnologia do dispositivo de injeção melhoraram a facilidade de uso e a adesão do paciente. Aumentar a prevalência de diabetes globalmente e aumentar os investimentos em saúde reforçam ainda mais a dominância dos segmentos. A forte presença de terapias injetáveis de marca líder continua a impulsionar a geração de receita em todos os principais mercados.

Espera-se que o segmento oral testemunhe o CAGR mais rápido de 10,2% de 2026 a 2033, impulsionado pela crescente preferência do paciente por opções de tratamento não injetáveis e avanços nas tecnologias de peptídeo oral. Terapias orais GLP-1 melhoram a conveniência, aumentam a adesão ao tratamento e reduzem barreiras associadas a medicamentos injetáveis. O aumento dos investimentos em pesquisa e o sucesso da comercialização de formulações orais estão acelerando a aceitação do mercado. Os profissionais de saúde estão cada vez mais recomendando alternativas orais para pacientes que buscam maior conveniência de tratamento. A sensibilização crescente para a obesidade e a gestão do diabetes está a apoiar a procura de métodos de entrega inovadores. Além disso, a expansão do acesso às terapias orais em mercados emergentes está a criar novas oportunidades de crescimento. Os avanços tecnológicos que melhoram a absorção e a eficácia terapêutica estão aumentando ainda mais a adoção. À medida que se aproxima o tratamento centrado no paciente ganha importância, espera-se que as terapias orais de GLP-1 sofram um crescimento substancial ao longo do período de previsão.

- Por Usuários Finais

Com base nos usuários finais, o Mercado de Agonistas Glucagon-Like Peptide 1 (GLP-1) é segmentado em Hospitais, Clínicas Especiais e Outros. O segmento de Hospitais dominou o mercado com uma parcela de 44,26% em 2025, devido aos altos volumes de pacientes, programas abrangentes de gestão do diabetes e acesso às equipes multidisciplinares de saúde. Os hospitais desempenham um papel fundamental no início de terapias avançadas de GLP-1, monitoramento dos resultados do tratamento e manejo de distúrbios metabólicos complexos. A disponibilidade de especialistas em endocrinologistas, cardiologistas e obesidade apoia a adoção generalizada de agonistas GLP-1. O aumento das taxas de consultas hospitalares relacionadas ao diabetes e os programas de tratamento da obesidade contribuem ainda mais para o crescimento do segmento. A forte infraestrutura de saúde e o apoio ao reembolso nas regiões desenvolvidas continuam a reforçar a liderança do mercado. Além disso, os hospitais servem como centros primários de educação do paciente, manejo de doenças crônicas e monitoramento da terapia de longo prazo. A ênfase crescente na redução do risco cardiovascular e modelos integrados de cuidados aos pacientes reforça ainda mais a adoção. Estes factores apoiam colectivamente a posição dominante do segmento no mercado global.

Prevê-se que o segmento de Clínicas Especiais testemunhe o CAGR mais rápido de 9,6% de 2026 a 2033, impulsionado pela crescente demanda por serviços personalizados de gerenciamento de diabetes e obesidade. Clínicas especializadas oferecem especialização focada, planos de tratamento individualizados e melhoradomonitorização do doente, tornando-os cada vez mais atrativos para o manejo de doenças crônicas. Os crescentes números de centros de endocrinologia e de gerenciamento de peso em todo o mundo estão apoiando a expansão do mercado. Os pacientes estão cada vez mais buscando ambientes de atenção especializados que proporcionem estratégias terapêuticas adaptadas e acompanhamento contínuo. O aumento da adoção de terapias avançadas de GLP-1 em ambulatório está acelerando o crescimento. Além disso, menor tempo de espera, maior engajamento do paciente e maior acessibilidade contribuem para a expansão do segmento. Aumentar os investimentos em saúde e aumentar a sensibilização para os riscos para a saúde relacionados com a obesidade À medida que a prestação de cuidados de saúde se desloca cada vez mais para o atendimento ambulatorial especializado, espera-se que as especialidades surjam como o segmento de usuários finais de maior crescimento mundial.

Peptídeo Glucagon-como 1 (GLP-1) Agonistas análise regional do mercado

A América do Norte dominou o mercado de agonistas Glucagon-Like Peptide 1 (GLP-1) e representou a maior quota de receita de41,38% em 2025, apoiada pela alta prevalência de diabetes e obesidade tipo 2, forte adoção de terapias inovadoras de agonistas do receptor de GLP-1 e presença de fabricantes farmacêuticos líderes. A região beneficia-se de infraestrutura de saúde avançada, políticas de reembolso favoráveis, extensas atividades de pesquisa clínica e aumento da preferência do médico pelas terapias GLP-1 devido à sua comprovada eficácia no controle glicêmico, manejo do peso e redução do risco cardiovascular. A sensibilização dos pacientes para o manejo de doenças crônicas e a crescente demanda por abordagens de tratamento personalizadas continuam a fortalecer a posição de liderança da América do Norte no mercado global.

U.S. Glucagon-como Peptide 1 (GLP-1) Agonistas Visão do mercado

O mercado de agonistas Glucagon-Like Peptide 1 (GLP-1) dos EUA está testemunhando forte crescimento devido à prevalência crescente de diabetes tipo 2, obesidade e distúrbios metabólicos em todo o país. A forte adoção de terapias avançadas de GLP-1 por profissionais de saúde, juntamente com evidências clínicas crescentes que apoiam benefícios cardiovasculares e perda de peso, está impulsionando a demanda do mercado. Além disso, a cobertura favorável do reembolso, a expansão dos volumes de prescrição e a inovação contínua dos produtos pelas principais empresas farmacêuticas estão acelerando a expansão do mercado. Investimentos crescentes em programas de atenção ao diabetes e iniciativas de manejo de doenças crônicas apoiam ainda mais o crescimento sustentado no mercado norte-americano.

Europa Glucagon-como Peptide 1 (GLP-1) Agonistas Insight mercado

O mercado europeu de agonistas Glucagon-Like Peptide 1 (GLP-1) continua a ser um importante contribuinte para a receita global, impulsionado pelo aumento da prevalência de diabetes, sistemas de saúde fortes e pela adoção crescente de terapias biológicas avançadas. A região se beneficia de programas governamentais de apoio à saúde, ampliando o acesso a tratamentos inovadores de diabetes e aumentando a conscientização do médico sobre os benefícios cardiovasculares e metabólicos dos agonistas dos receptores GLP-1. Além disso, o crescente enfoque na gestão da obesidade e nas estratégias preventivas de saúde continua a apoiar a expansão do mercado em todos os países europeus.

U.K. Glucagon-como Peptide 1 (GLP-1) Agonistas Visão do mercado

O mercado de agonistas do Reino Unido Glucagon-Like Peptide 1 (GLP-1) está experimentando crescimento constante, apoiado pelo aumento das taxas de obesidade e diabetes tipo 2, juntamente com a adoção crescente de terapias de diabetes inovadoras. A sensibilização dos profissionais de saúde para os benefícios a longo prazo dos agonistas dos receptores GLP-1 para a redução de peso e saúde cardiovascular está contribuindo para o crescimento do mercado. Além disso, ampliar o acesso aos serviços de atenção especializada e orientações de tratamento favoráveis vêm fortalecendo a demanda por terapias com GLP-1 em todo o país.

Alemanha Glucagon-como Peptide 1 (GLP-1) Agonistas Insight mercado

O mercado agonista alemão Glucagon-Like Peptide 1 (GLP-1) está se expandindo constantemente devido à infraestrutura de saúde avançada do país, forte presença da indústria farmacêutica e crescente carga de diabetes e obesidade. Os profissionais de saúde estão cada vez mais prescrevendo agonistas dos receptores GLP-1 devido à sua eficácia no manejo da glicemia e no controle do peso. Avanços contínuos no desenvolvimento biológico de medicamentos, quadros de reembolso de suporte e crescente investimento em programas de gestão de doenças crônicas estão impulsionando o crescimento do mercado na Alemanha.

Ásia-Pacífico Glucagon-como Peptide 1 (GLP-1) Agonistas Insight Mercado

O mercado agonista Ásia-Pacífico Glucagon-Like Peptide 1 (GLP-1) é esperado para testemunhar rápido crescimento e é projetado para registrar o CAGR mais rápido de9,4% de 2026 a 2033, impulsionada pela rápida expansão da população diabética, aumento da prevalência de obesidade e aumento do gasto em saúde em países como China, Índia, Japão e Coreia do Sul. Aumentar a conscientização sobre o manejo avançado do diabetes, melhorar o acesso a terapias biológicas e expandir a infraestrutura de saúde estão apoiando a expansão regional do mercado. Além disso, as iniciativas governamentais crescentes focadas na prevenção e tratamento de doenças crônicas estão acelerando a adoção de receptores agonistas GLP-1 em toda a região.

Japão Glucagon-como Peptide 1 (GLP-1) Agonistas Insight mercado

O mercado agonista japonês Glucagon-Like Peptide 1 (GLP-1) está testemunhando crescimento consistente devido ao aumento da prevalência de distúrbios metabólicos, uma população envelhecida e forte adoção de soluções inovadoras para o tratamento da diabetes. Os profissionais de saúde estão cada vez mais utilizando agonistas de receptores GLP-1 para melhorar o controle glicêmico, reduzindo os riscos cardiovasculares e apoiando metas de gerenciamento de peso. Além disso, a contínua inovação farmacêutica e políticas favoráveis de reembolso de cuidados de saúde estão contribuindo ainda mais para o crescimento do mercado em todo o Japão.

China Glucagon-como Peptide 1 (GLP-1) Agonistas Insight mercado

O mercado agonista China Glucagon-Like Peptide 1 (GLP-1) está crescendo rapidamente, impulsionado pela grande população diabética do país, aumentando as taxas de obesidade e expandindo a infraestrutura de saúde. Aumentar a sensibilização para as abordagens modernas de gestão do diabetes, a crescente disponibilidade de terapias inovadoras para o GLP-1 e o aumento dos gastos em saúde estão aumentando significativamente a demanda do mercado. Além disso, iniciativas governamentais destinadas a melhorar o gerenciamento de doenças crônicas, juntamente com investimentos crescentes de empresas farmacêuticas, estão posicionando a China como um dos mercados de crescimento mais rápido para os agonistas Glucagon-Like Peptide 1 (GLP-1) globalmente.

Peptídeo Glucagon-como 1 (GLP-1) Agonistas Market Share

A indústria agonista Glucagon-Like Peptide 1 (GLP-1) é liderada principalmente por empresas bem estabelecidas, incluindo:

- Novo Nordisk A/S (Dinamarca)

- Eli Lilly and Company (EUA)

- AstraZeneca PLC (Reino Unido)

- Sanofi S. A. (França)

- Pfizer Inc. (EUA)

- Amgen Inc. (EUA)

- Boehringer Ingelheim International GmbH (Alemanha)

- Merck & Co., Inc. (EUA)

- Johnson & Johnson (EUA)

- Roche Holding AG (Suíça)

- Zeland Pharma A/S (Dinamarca)

- Hanmi Pharmaceutical Co., Ltd (Coreia do Sul)

- Jiangsu Hengrui Pharmaceuticals Co., Ltd. (China)

- Innovent Biologics, Inc. (China)

- Shanghai Benemae Pharmaceutical Corporation (China)

- PegBio Co., Ltd. (China)

- Glenmark Pharmaceuticals Ltd (Índia)

- Sun Pharmaceutical Industries Ltd. (Índia)

- Dr. Reddy’s Laboratories Ltd. (Índia)

- Lupin Limited (Índia)

- Biocon Limited (Índia)

- Cipla Limited (Índia)

- Viatris Inc. (EUA)

- Teva Pharmaceutical Industries Ltd (Israel)

- AbbVie Inc. (EUA)

- Estrutura Terapêutica Inc. (EUA)

- Viking Therapeutics, Inc. (EUA)

- Altimmune, Inc. (EUA)

- Metsera, Inc. (EUA)

- Roche Diabetes Care (Suíça)

- Carmot Therapeutics, Inc. (EUA)

- Eccogene Co., Ltd. (China)

- Sciwind Biosciences Co., Ltd. (China)

Mais recentes desenvolvimentos no mercado de agonistas Glucagon-como Peptide 1 (GLP-1)

- Em junho de 2021, Novo Nordisk anunciou que o FDA dos EUA aprovou Wegovy (semaglutido 2,4 mg) para o manejo crônico do peso em adultos com obesidade ou sobrepeso e pelo menos uma condição relacionada ao peso. A aprovação marcou um marco importante para o mercado de GLP-1, expandindo o uso de agonistas de receptores de GLP-1 para além do manejo da diabetes no tratamento da obesidade e acelerando significativamente o crescimento do mercado

- Em maio de 2022, Eli Lilly e Company receberam aprovação da FDA americana para Mounjaro (tirzepatida) no tratamento de adultos com diabetes tipo 2. Tirzepatida tornou-se o primeiro agonista duplo aprovado do receptor GIP/GLP-1, demonstrando controle glicêmico superior e resultados de perda de peso em comparação com várias terapias de diabetes existentes, criando um novo segmento competitivo dentro do mercado de incretina

- Em novembro de 2023, Eli Lilly e Companhia anunciaram que a FDA dos EUA aprovou Zepbound (tirzepatida) para o manejo crônico do peso em adultos com obesidade ou sobrepeso e condições médicas relacionadas ao peso. A aprovação ampliou significativamente a oportunidade comercial para terapias de obesidade baseadas em GLP-1 e intensificou a competição com Wegovy no mercado de drogas anti-obesidade em rápido crescimento

- Em março de 2024, Novo Nordisk garantiu a aprovação da FDA americana para uma nova indicação de Wegovy (semaglutido) para reduzir o risco de grandes eventos cardiovasculares adversos, incluindo morte cardiovascular, ataque cardíaco e acidente vascular cerebral, em adultos com doença cardiovascular e obesidade ou sobrepeso. Esta foi a primeira aprovação de um medicamento para perda de peso especificamente para redução do risco cardiovascular, reforçando ainda mais a proposição de valor clínico das terapias GLP-1.

- Em dezembro de 2024, a FDA dos EUA determinou oficialmente que a escassez de tirzepatida havia sido resolvida, permitindo que os fabricantes atendessem melhor à crescente demanda por terapias GLP-1. O desenvolvimento representou um importante ponto de estabilização para o mercado de GLP-1 após prolongadas restrições de oferta causadas pela demanda sem precedentes por tratamentos para obesidade e diabetes.

- Em fevereiro de 2025, a FDA dos EUA declarou que a falta de produtos de semaglutido tinha terminado, sinalizando uma melhor capacidade de cadeia de suprimentos e escalabilidade de fabricação para terapias GLP-1. O anúncio foi visto como um marco significativo para maior acesso ao paciente e expansão do mercado.

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.