Global Green Bio Polyols Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

875.43 Million

USD

1,483.90 Million

2024

2032

USD

875.43 Million

USD

1,483.90 Million

2024

2032

| 2025 –2032 | |

| USD 875.43 Million | |

| USD 1,483.90 Million | |

| % | |

Segmentação do mercado global de polióis verdes e biológicos, por tipo (polióis de poliéter e polióis de poliéster), aplicação (espuma, revestimentos, adesivos, selantes, elastómeros e outros) – Tendências da indústria e previsão para 2032

Análise de Mercado de Polióis Verdes e Bio

O mercado de polióis vegetais e biopolióis tem uma procura crescente de poliuretano rígido e flexível em diversas aplicações, como calçado desportivo e atlético, uma vez que os consumidores procuram cada vez mais alternativas ecológicas que minimizem o impacto ambiental, garantindo práticas sustentáveis e menos impacto ambiente, impulsionando assim o crescimento do mercado.

Dimensão do mercado de polióis verdes e biológicos

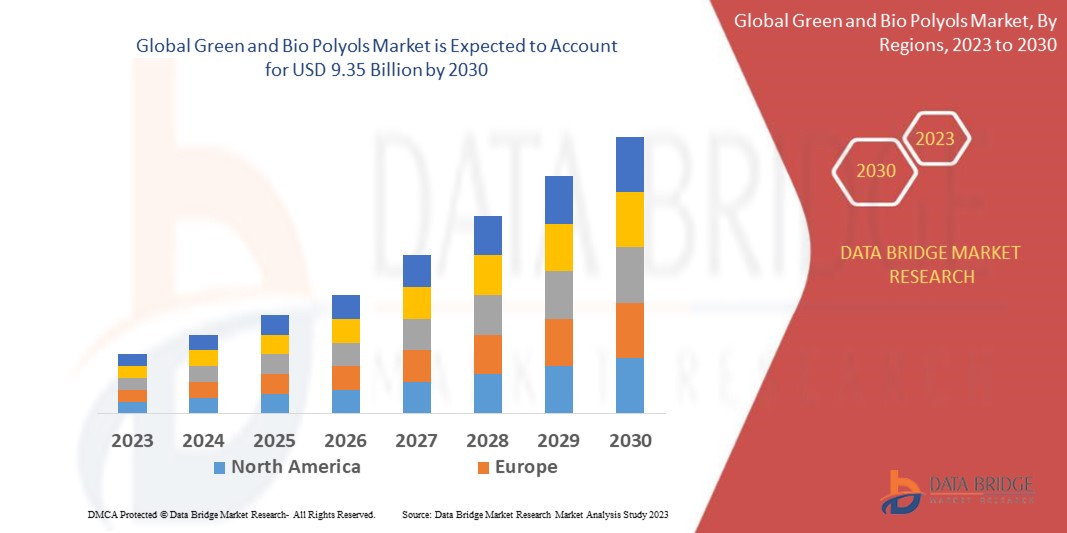

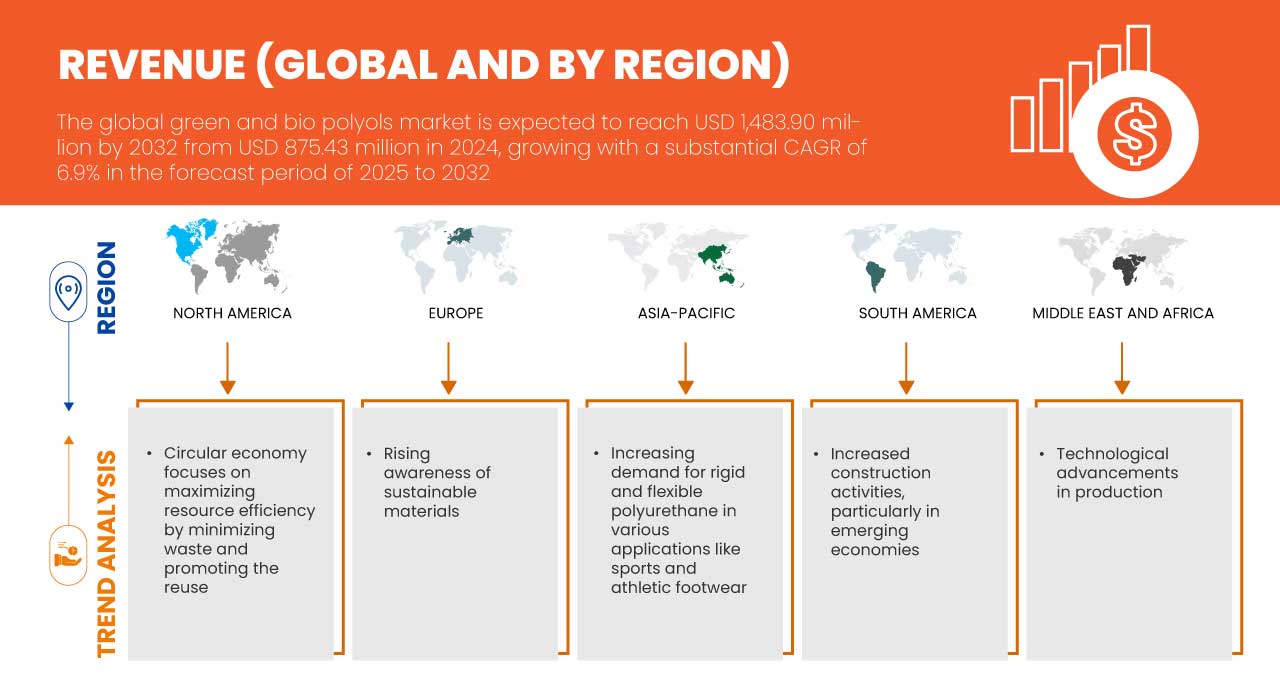

Prevê-se que o mercado global de polióis verdes e biológicos atinja os 1.483,90 milhões de dólares até 2032, face aos 875,43 milhões de dólares em 2024, crescendo com um CAGR substancial de 6,9% no período previsto de 2025 a 2032. Para além dos insights sobre cenários de mercado, tais como o valor do mercado, a taxa de crescimento, a segmentação, a cobertura geográfica e os principais participantes, os relatórios de mercado selecionados pela Data Bridge Market Research incluem também análises aprofundadas de especialistas, análises de preços, análises de quota de marca , inquéritos aos consumidores, análises demográficas, análises da cadeia de abastecimento, análise da cadeia de valor, visão geral da matéria-prima/consumíveis, critérios de seleção de fornecedores, análise PESTLE, análise de Porter e enquadramento regulamentar.

Tendências do mercado de polióis verdes e bio

“Aumento da sensibilização sobre materiais sustentáveis”

A crescente ênfase global na sustentabilidade está a influenciar significativamente a procura de polióis verdes e de base biológica, remodelando o panorama do mercado. Com a crescente consciencialização sobre as consequências ambientais dos produtos derivados de combustíveis fósseis, os consumidores e as indústrias estão a migrar para materiais sustentáveis. Esta mudança de paradigma catalisou a inovação e a adoção de polióis verdes e biológicos, que são derivados de recursos renováveis, como os óleos vegetais e os materiais reciclados.

Indústrias importantes como a construção, automóvel e de embalagens estão a adotar estes polióis ecológicos para se alinharem com estruturas regulamentares mais rigorosas e com as preferências em evolução dos consumidores. Os governos de todas as regiões estão a introduzir incentivos e mandatos para reduzir as pegadas de carbono, o que impulsiona ainda mais a procura de alternativas de base biológica. Na indústria automóvel, a crescente preferência dos consumidores por veículos com impacto ambiental reduzido está a impulsionar a adoção de espumas de biopoliuretano, amplamente utilizadas em bancos, interiores e isolamento. Da mesma forma, o setor da construção está a aproveitar os polióis verdes para materiais de isolamento energeticamente eficientes, atendendo à crescente procura de certificações de construção verde, como o LEED.

Além disso, as empresas multinacionais estão cada vez mais a integrar a sustentabilidade nas suas estratégias de marca, optando por matérias-primas ecológicas para melhorar a sua reputação no mercado. Esta mudança não só aborda as metas de responsabilidade social corporativa (RSC), como também posiciona estas empresas como inovadoras num mercado ecologicamente consciente. Além disso, a maior sensibilização dos consumidores, impulsionada pelas campanhas educativas e pela cobertura mediática, transformou a sustentabilidade de uma preocupação de nicho num impulsionador do mercado convencional. Esta crescente consciencialização está a remodelar os padrões de compra em todos os setores, criando uma procura robusta por soluções sustentáveis, como os polióis verdes e biológicos.

Âmbito do Relatório e Segmentação de Mercado

|

Atributos |

Principais insights do mercado de polióis verdes e biológicos |

|

Segmentos abrangidos |

|

|

Países abrangidos |

EUA, Canadá, México, China, Japão, Coreia do Sul, Índia, Austrália e Nova Zelândia, Singapura, Malásia, Tailândia, Indonésia, Filipinas, Resto da Ásia-Pacífico, Alemanha, França, Itália, Holanda, Reino Unido, Espanha, Bélgica, Rússia, Suíça, Turquia, Luxemburgo, Resto da Europa, Brasil, Argentina, Resto da América do Sul, Arábia Saudita, Emirados Árabes Unidos, Egito, África do Sul, Israel e Resto do Médio Oriente e África |

|

Principais participantes do mercado |

Cargill, Incorporated (EUA), BASF SE (Alemanha), Emery Oleochemicals (EUA), Stepan Company (EUA), Polylabs TM (Lativa), Wanhua (China), ALBERDINGK BOLEY GmbH (Alemanha), BioBased Technologies (EUA) e Aurorium (EUA) |

|

Oportunidades de Mercado |

|

|

Conjuntos de informações de dados de valor acrescentado |

Para além dos insights sobre os cenários de mercado, tais como o valor de mercado, a taxa de crescimento, a segmentação, a cobertura geográfica e os principais participantes, os relatórios de mercado selecionados pela Data Bridge Market Research incluem também análises aprofundadas de especialistas, análises de preços, análises de quota de marca, inquérito ao consumidor, análise demográfica, análise da cadeia de abastecimento, análise da cadeia de valor, visão geral das matérias-primas/consumíveis, critérios de seleção de fornecedores, análise PESTLE, análise de Porter e enquadramento regulamentar. |

Definição de Mercado de Polióis Verdes e Bio

Os polióis verdes e biológicos são alternativas amigas do ambiente aos polióis convencionais utilizados na produção de espumas de poliuretano, revestimentos, adesivos e elastómeros. Estes polióis são derivados de recursos renováveis, como óleos vegetais (por exemplo, soja, rícino ou óleo de palma), açúcares naturais ou outra biomassa. Ajudam a reduzir a dependência de matéria-prima à base de petróleo e contribuem para diminuir as emissões de gases com efeito de estufa durante a produção. Os polióis verdes enfatizam métodos de produção sustentáveis com um impacto ambiental mínimo, enquanto os biopolióis destacam especificamente a sua origem biológica ou renovável. Ambos os tipos mantêm propriedades químicas e físicas comparáveis aos polióis tradicionais, sendo adequados para diversas aplicações industriais. Além disso, apoiam os princípios da economia circular, sendo alguns recicláveis ou biodegradáveis. A utilização de polióis verdes e biológicos está alinhada com as crescentes exigências globais por materiais sustentáveis em setores como o automóvel, a construção e a embalagem, à medida que as indústrias fazem a transição para soluções de fabrico ecológicas.

Dinâmica do mercado de polióis verdes e biológicos

Motoristas

- Aumento da procura de poliuretano rígido e flexível em diversas aplicações, como calçado desportivo e atlético

A crescente procura de poliuretano rígido e flexível em diversas aplicações, particularmente em calçado desportivo e atlético, é um fator-chave que acelera o crescimento do mercado global de polióis verdes e biológicos. À medida que as indústrias priorizam cada vez mais a sustentabilidade, a adoção de polióis de origem biológica para a produção de poliuretano está a ganhar força, especialmente em setores de elevada procura, como o calçado. Na indústria do calçado desportivo e atlético, o poliuretano desempenha um papel crucial devido às suas propriedades leves, duráveis e versáteis. Os poliuretanos rígidos são amplamente utilizados em componentes estruturais, enquanto as variantes flexíveis são essenciais em aplicações de amortecimento e entressola. Com a crescente preferência dos consumidores por produtos ecológicos, os fabricantes de calçado estão a migrar para os poliuretanos de origem biológica para satisfazer as exigências do mercado e alinhar-se com as metas de sustentabilidade. Marcas líderes de vestuário desportivo como a Adidas, a Nike e a Puma estão na vanguarda desta transformação. Por exemplo, o Futurecraft da Adidas. Os ténis Footprint incorporam poliuretano de origem biológica derivado de materiais renováveis, refletindo o compromisso da marca em reduzir o seu impacto ambiental. Da mesma forma, a Nike está a integrar biopolióis nas suas linhas de produtos para criar calçado de alto desempenho que equilibra a sustentabilidade e a funcionalidade. O mercado dos biopolióis é ainda impulsionado pela crescente consciencialização entre os consumidores sobre o impacto ambiental do poliuretano convencional. À medida que os clientes exigem alternativas mais ecológicas, as empresas estão a aproveitar os polióis de origem biológica para diferenciar os seus produtos e reforçar o seu posicionamento no mercado. Além disso, a ascensão do athleisure como tendência de estilo de vida está a alargar o âmbito de aplicação do poliuretano, gerando maiores volumes de produção de variantes de base biológica. A capacidade dos polióis verdes e biológicos de reduzir as emissões de gases com efeito de estufa e a dependência dos combustíveis fósseis está perfeitamente alinhada com as metas ambientais globais, atraindo investimento por parte dos participantes do setor. Por exemplo, a Allbirds utiliza poliuretano de origem biológica derivado da cana-de-açúcar no seu calçado. A inovação SweetFoam da empresa tornou-se uma referência na indústria para a produção sustentável de entressolas, impulsionando ainda mais a procura por polióis verdes

A economia circular concentra-se em maximizar a eficiência dos recursos, minimizando o desperdício e promovendo a reutilização

O conceito de economia circular está rapidamente a ganhar força em todos os setores, e o seu foco em maximizar a eficiência dos recursos, minimizando o desperdício e promovendo a reutilização de materiais, está a tornar-se um importante impulsionador do mercado global de polióis verdes e biológicos. Este modelo económico incentiva os fabricantes a adotarem práticas sustentáveis, como a utilização de recursos renováveis, a redução do consumo de energia e a reciclagem de materiais, o que está perfeitamente alinhado com a crescente procura de soluções amigas do ambiente na produção de produtos de poliuretano. Numa economia circular, a ênfase está na redução da dependência de recursos virgens, derivados do petróleo, e, em vez disso, na utilização de alternativas de base biológica, como os polióis verdes e biológicos. Estes polióis renováveis são derivados de matérias-primas vegetais ou materiais residuais, contribuindo para a redução das emissões de gases com efeito de estufa e apoiando processos de produção sustentáveis. Esta mudança é particularmente importante em setores como o automóvel, a construção e os bens de consumo, onde a utilização de materiais tradicionais e não renováveis está a ser cada vez mais examinada. As empresas líderes estão a adotar princípios de economia circular ao incorporar polióis de origem biológica nas suas ofertas de produtos. Por exemplo, os produtos PolyTHF da BASF, utilizados em diversas aplicações, são agora produzidos com foco na sustentabilidade e nas matérias-primas renováveis, contribuindo para uma economia circular. Da mesma forma, o compromisso da Covestro com a circularidade é evidente no desenvolvimento de poliuretanos baseados em CO2 reciclado e polióis de base biológica, reduzindo a dependência de combustíveis fósseis e promovendo uma cadeia de abastecimento mais sustentável.

Oportunidades

- Aumento das atividades de construção, especialmente nas economias emergentes

A pressão regulamentar por produtos ecológicos está a criar uma oportunidade significativa para o mercado global de polióis verdes e biológicos. À medida que os governos de todo o mundo implementam regulamentações ambientais e metas de sustentabilidade mais rigorosas, há uma procura crescente por produtos feitos de materiais renováveis e biodegradáveis. Os polióis de base biológica, utilizados na produção de espumas, revestimentos e adesivos sustentáveis, cumprem estes requisitos regulamentares, oferecendo uma alternativa aos produtos à base de petróleo. Esta mudança é ainda apoiada por certificações de edifícios ecológicos e normas de eficiência energética, incentivando os fabricantes a adotar materiais ecológicos nos seus produtos. Consequentemente, estas tendências regulamentares impulsionam o mercado dos polióis verdes e biológicos, promovendo a inovação e a expansão em vários setores, incluindo a construção, o automóvel e as embalagens. O impulso regulamentar para os produtos ecológicos criará oportunidades substanciais para o mercado global de polióis verdes e biológicos, incentivando a transição para alternativas mais sustentáveis e renováveis. À medida que os governos implementam regulamentos ambientais mais rigorosos e definem metas ambiciosas de sustentabilidade, as empresas serão levadas a adotar soluções circulares e de base biológica para cumprir estes requisitos. Esta mudança regulamentar irá promover a inovação, melhorar a disponibilidade de polióis sustentáveis e alinhar-se com a crescente preferência do consumidor por produtos amigos do ambiente.

- Impulso regulamentar para produtos ecológicos

A pressão regulamentar por produtos ecológicos está a criar uma oportunidade significativa para o mercado global de polióis verdes e biológicos. À medida que os governos de todo o mundo implementam regulamentações ambientais e metas de sustentabilidade mais rigorosas, há uma procura crescente por produtos feitos de materiais renováveis e biodegradáveis. Os polióis de base biológica, utilizados na produção de espumas, revestimentos e adesivos sustentáveis, cumprem estes requisitos regulamentares, oferecendo uma alternativa aos produtos à base de petróleo. Esta mudança é ainda apoiada por certificações de edifícios ecológicos e normas de eficiência energética, incentivando os fabricantes a adotar materiais ecológicos nos seus produtos. Consequentemente, estas tendências regulamentares impulsionam o mercado dos polióis verdes e biológicos, promovendo a inovação e a expansão em vários setores, incluindo a construção, o automóvel e as embalagens. Concluindo, a pressão regulamentar por produtos ecológicos criará oportunidades substanciais para o mercado global de polióis verdes e biológicos, incentivando a transição para alternativas mais sustentáveis e renováveis. À medida que os governos implementam regulamentos ambientais mais rigorosos e definem metas ambiciosas de sustentabilidade, as empresas serão levadas a adotar soluções circulares e de base biológica para cumprir estes requisitos. Esta mudança regulamentar irá promover a inovação, melhorar a disponibilidade de polióis sustentáveis e alinhar-se com a crescente preferência do consumidor por produtos amigos do ambiente.

Restrições/Desafios

- Regulamentação rigorosa sobre o uso de polióis verdes e biológicos

O elevado custo de produção associado aos polióis de origem biológica continua a ser uma restrição crítica para a sua ampla adoção no mercado global. Ao contrário dos polióis convencionais, que beneficiam de processos de fabrico maduros e económicos e de cadeias de abastecimento estabelecidas, os polióis de base biológica dependem de matérias-primas renováveis, como óleos vegetais, resíduos agrícolas ou outras biomassas. Estas matérias-primas envolvem frequentemente etapas complexas de extração, refinação e processamento que aumentam significativamente os custos de produção. Um dos principais impulsionadores destes custos elevados é a dependência de tecnologias e infraestruturas avançadas para converter matérias-primas de origem biológica em polióis de alta qualidade. Estas tecnologias, incluindo o processamento enzimático ou a fermentação, exigem investimentos de capital e despesas operacionais substanciais. Além disso, ainda têm de ser alcançadas economias de escala no segmento dos polióis de base biológica, agravando ainda mais a disparidade de custos com as alternativas baseadas no petróleo. A variabilidade e a disponibilidade limitada de matérias-primas também contribuem para custos elevados. Factores como a flutuação da produtividade agrícola, as restrições sazonais e a concorrência de outras indústrias que utilizam os mesmos recursos de biomassa podem fazer subir os preços das matérias-primas. Por exemplo, o óleo de soja ou de rícino, habitualmente utilizados na produção de biopolióis, enfrentam frequentemente pressões de preços devido à procura dos setores alimentar e dos biocombustíveis. Estes fatores de custo tornam os polióis de base biológica menos atrativos para indústrias sensíveis ao preço, como a embalagem, a automóvel e os bens de consumo. As empresas podem hesitar em fazer a transição dos polióis convencionais, particularmente em mercados onde as certificações de sustentabilidade não oferecem uma vantagem competitiva significativa ou a disponibilidade do consumidor para pagar um prémio é limitada.

- Regulamentação rigorosa para a produção de polióis (poliuretano)

As regulamentações rigorosas para a produção de polióis (poliuretano) apresentam desafios significativos para o mercado global de polióis verdes e biológicos, aumentando os custos de conformidade e as complexidades operacionais. Regulamentações como a NESHAP nos EUA, a REACH na Europa e várias leis nacionais em todo o mundo exigem que as empresas invistam em tecnologias avançadas para reduzir as emissões, garantir a segurança química e cumprir as normas ambientais. Estas regulamentações exigem frequentemente testes, documentação e ajustes extensivos nos processos de fabrico, o que pode atrasar a produção, aumentar os custos operacionais e criar barreiras à entrada no mercado, principalmente para empresas em transição para métodos de produção sustentáveis e de base biológica . Por exemplo

Estados Unidos

Normas Nacionais de Emissão para Poluentes Atmosféricos Perigosos (NESHAP) Regras para instalações de instalações novas e existentes para reduzir as emissões de poluentes atmosféricos perigosos em ~70%, levando a maiores custos de conformidade e potenciais atrasos operacionais.

Europa

REACH (Registo, Avaliação, Autorização e Restrição de Produtos Químicos) Regulamentações abrangentes que exigem testes de segurança e documentação para produtos químicos, impactando o processo de produção e aumentando os custos de I&D para conformidade.

Índia

Lei de Proteção Ambiental de 1986 Regulamentos para controlar a poluição e garantir práticas de fabrico seguras, exigindo a adesão a protocolos de segurança ambiental, o que pode aumentar os custos de produção.

Impacto e cenário atual do mercado de escassez de matéria-prima e atrasos no envio

A Data Bridge Market Research oferece uma análise de alto nível do mercado e fornece informações tendo em conta o impacto e o ambiente atual do mercado de escassez de matérias-primas e atrasos nas remessas. Isto traduz-se em avaliar possibilidades estratégicas, criar planos de ação eficazes e auxiliar as empresas na tomada de decisões importantes.

Além do relatório padrão, também oferecemos uma análise aprofundada do nível de aquisição, desde atrasos previstos de expedição, mapeamento de distribuidores por região, análise de commodities, análise de produção, tendências de mapeamento de preços, sourcing, análise de desempenho de categoria, soluções avançadas de gestão de risco da cadeia de abastecimento.

Impacto esperado da desaceleração económica nos preços e na disponibilidade dos produtos

Quando a atividade económica abranda, as indústrias começam a sofrer. Os efeitos previstos da crise económica nos preços e na acessibilidade dos produtos são tidos em conta nos relatórios de informação de mercado e nos serviços de informações fornecidos pelo DBMR. Com isto, os nossos clientes conseguem geralmente manter-se um passo à frente dos seus concorrentes, projetar as suas vendas e receitas e estimar as suas despesas com lucros e perdas.

Âmbito do mercado global de polióis verdes e biológicos

O mercado é segmentado com base no tipo e na aplicação. O crescimento entre estes segmentos irá ajudá-lo a analisar segmentos de baixo crescimento nos setores e fornecerá aos utilizadores uma visão geral e informações valiosas do mercado para os ajudar a tomar decisões estratégicas para identificar as principais aplicações do mercado.

Tipo

- Polióis Poliéter

- Polióis de poliéster

Aplicação

- Espuma

- Revestimentos

- Adesivos

- Selantes

- Elastômeros

- Outros

Análise regional do mercado global de polióis verdes e biológicos

O mercado é analisado e são fornecidos insights e tendências sobre o tamanho do mercado por país, tipo e aplicação, conforme referenciado acima.

Os países abrangidos pelo mercado são os EUA, Canadá, México, China, Japão, Coreia do Sul, Índia, Austrália e Nova Zelândia, Singapura, Malásia, Tailândia, Indonésia, Filipinas, Resto da Ásia-Pacífico, Alemanha, França, Itália, Países Baixos , Reino Unido, Espanha, Bélgica, Rússia, Suíça, Turquia, Luxemburgo, Resto da Europa, Brasil, Argentina, Resto da América do Sul, Arábia Saudita, Emirados Árabes Unidos, Egito, África do Sul, Israel, Resto do Médio Oriente e África.

Espera-se que a região da Ásia-Pacífico domine o mercado global de polióis verdes e biológicos devido à rápida industrialização, urbanização e crescente procura de materiais sustentáveis em setores-chave, como a construção, o automóvel e o fabrico de mobiliário. A grande população da região e a expansão da classe média geram uma procura significativa de bens de consumo, incluindo colchões, almofadas e materiais de isolamento, que dependem fortemente dos polióis.

Prevê-se que a Ásia-Pacífico seja a região com o crescimento mais rápido devido ao rápido crescimento populacional da região. A procura do consumidor por produção de alimentos sustentáveis e amigos do ambiente também está a impulsionar o mercado.

A secção do relatório sobre os países também fornece fatores individuais que impactam o mercado e alterações na regulamentação do mercado nacional que impactam as tendências atuais e futuras do mercado. Pontos de dados como a análise da cadeia de valor a montante e a jusante, tendências técnicas e análise das cinco forças de Porter, estudos de caso são alguns dos indicadores utilizados para prever o cenário de mercado para países individuais. Além disso, a presença e a disponibilidade de marcas globais e os seus desafios enfrentados devido à grande ou escassa concorrência de marcas locais e nacionais, ao impacto de tarifas domésticas e rotas comerciais são considerados ao fornecer uma análise de previsão dos dados do país.

Participação no mercado global de polióis verdes e biológicos

O cenário competitivo do mercado fornece detalhes por concorrentes. Os detalhes incluídos são a visão geral da empresa, finanças da empresa, receitas geradas, potencial de mercado, investimento em investigação e desenvolvimento, novas iniciativas de mercado, presença global, localizações e instalações de produção, capacidades de produção, pontos fortes e fracos da empresa , lançamento do produto, amplitude e abrangência do produto, aplicação domínio. Os pontos de dados fornecidos acima estão apenas relacionados com o foco das empresas em relação ao mercado.

Os líderes de mercado de polióis verdes e biológicos que operam no mercado são:

- Cargill, Incorporated (EUA)

- BASF SE (Alemanha)

- Emery Oleochemicals (EUA)

- Stepan Company (EUA)

- Polylabs TM (Lativa)

- Wanhua (China)

- ALBERDINGK BOLEY GmbH (Alemanha)

- BioBased Technologies (EUA)

- Aurorium (EUA)

Últimos desenvolvimentos no mercado dos polióis verdes e biológicos

- Em novembro de 2024, a Krishna Enterprise e a Alberdingk Boley anunciaram a sua colaboração em dispersões acrílicas à base de água para o mercado indiano. Desde 1985 que a Krishna Enterprise fornece soluções inovadoras em revestimentos, e a Gaurang Goradia visitou Alberdingk em outubro para assinar o acordo de parceria

- Em outubro de 2024, a Cargill recebeu o prémio INDI 4.0 2024 Smart Factory do Ministério da Indústria da Indonésia pela implementação bem-sucedida das tecnologias da Indústria 4.0 na sua unidade de processamento de cacau em Gresik. Este reconhecimento destaca o compromisso da Cargill com práticas de fabrico avançadas, incluindo a automatização, a monitorização de dados em tempo real e a gestão de energia, visando aumentar a eficiência e a sustentabilidade

- Em julho de 2023, a Stepan recebeu o Prémio World Finance Sustainability Award 2023, reconhecendo o seu compromisso com a sustentabilidade e com as práticas amigas do ambiente. O prémio destaca os esforços da Stepan na criação de soluções inovadoras e ambientalmente responsáveis em todos os setores, reforçando a sua liderança em práticas comerciais sustentáveis.

- Em junho de 2024, a Aurorium, fabricante de ingredientes especiais, anunciou o lançamento da Haelium Pharmaceutical Solutions, refletindo o seu compromisso a longo prazo com a saúde. Construída com base em décadas de inovação, a linha de produtos Haelium estabeleceu a Aurorium como líder global em ingredientes farmacêuticos, incorporando uma abordagem única à excelência

- Em junho de 2024, a BASF alargou o seu portefólio com o lançamento do ecoflex com biomassa equilibrada (BMB), um biopolímero compostável certificado para a indústria de embalagens. Este ecoflexF Blend C1200 BMB utiliza matéria-prima renovável proveniente de resíduos orgânicos, reduzindo o consumo de recursos fósseis e oferecendo uma pegada de carbono 60% inferior

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Índice

1 INTRODUÇÃO

1.1 OBJETIVOS DO ESTUDO

1.2 DEFINIÇÃO DE MERCADO

1.3 VISÃO GERAL

1.4 LIMITAÇÕES

1,5 MERCADOS COBERTOS

2 SEGMENTAÇÃO DE MERCADO

2.1 MERCADOS COBERTOS

2.2 ÂMBITO GEOGRÁFICO

2,3 ANOS CONSIDERADOS PARA O ESTUDO

2.4 MOEDA E PREÇOS

2.5 MODELO DE VALIDAÇÃO DE DADOS TRIPÉ DBMR

2.6 MODELAGEM MULTIVARIADA

2.7 ENTREVISTAS PRINCIPAIS COM PRINCIPAIS LÍDERES DE OPINIÃO

2.8 GRADE DE POSIÇÃO DE MERCADO DBMR

2.9 ANÁLISE DE PARTICIPAÇÃO DE FORNECEDORES DBMR

2.1 GRADE DE COBERTURA DE APLICAÇÃO DE MERCADO

2.11 FONTES SECUNDÁRIAS

2.12 PREMISSAS

3 RESUMO EXECUTIVO

4 INSIGHTS PREMIUM

4.1 ANÁLISE PESTEL

4.1.1 FATORES POLÍTICOS

4.1.2 FATORES ECONÔMICOS

4.1.3 FATORES SOCIAIS

4.1.4 FATORES TECNOLÓGICOS

4.1.5 FATORES AMBIENTAIS

4.1.6 FATORES LEGAIS

4.1.7 CONCLUSÃO

4.2 AS CINCO FORÇAS DE PORTER

4.2.1 AMEAÇA DE NOVOS ENTRADANTES

4.2.2 AMEAÇA DE SUBSTITUTOS

4.2.3 PODER DE BARGANHA DOS FORNECEDORES

4.2.4 PODER DE BARGANHA DOS COMPRADORES

4.2.5 RIVALIDADE COMPETITIVA

4.3 CENÁRIO DE IMPORTAÇÃO E EXPORTAÇÃO

4.4 ÍNDICE DE PREÇOS

4.5 ANÁLISE DE CONSUMO DE PRODUÇÃO

4.6 CRITÉRIOS DE SELEÇÃO DE FORNECEDORES

4.6.1 QUALIDADE E CONSISTÊNCIA

4.6.2 ESPECIALIZAÇÃO TÉCNICA

4.6.3 CONFIABILIDADE DA CADEIA DE SUPRIMENTOS

4.6.4 CONFORMIDADE E SUSTENTABILIDADE

4.6.5 ESTRUTURA DE CUSTOS E PREÇOS

4.6.6 ESTABILIDADE FINANCEIRA

4.6.7 FLEXIBILIDADE E PERSONALIZAÇÃO

4.6.8 GESTÃO DE RISCOS E PLANOS DE CONTINGÊNCIA

4.7 CENÁRIO DE MUDANÇAS CLIMÁTICAS

4.7.1 PREOCUPAÇÕES AMBIENTAIS

4.7.2 RESPOSTA DA INDÚSTRIA

4.7.3 PAPEL DO GOVERNO

4.7.4 RECOMENDAÇÕES DO ANALISTA

4.8 VISÃO GERAL DA CAPACIDADE DE PRODUÇÃO

4.8.1 CAPACIDADE DE PRODUÇÃO ATUAL

4.8.2 DISTRIBUIÇÃO REGIONAL DA CAPACIDADE DE PRODUÇÃO

4.8.3 AVANÇOS TECNOLÓGICOS E INOVAÇÃO

4.8.4 EXPANSÃO DE CAPACIDADE E PROJEÇÕES FUTURAS

4.9 COBERTURA DE MATÉRIA-PRIMA

4.9.1 ÓLEOS VEGETAIS

4.9.1.1 ÓLEO DE RÍCINO

4.9.1.2 ÓLEO DE SOJA

4.9.1.3 ÓLEO DE PALMA

4.9.2 RESÍDUOS AGRÍCOLAS E BIOMASSA RESIDUAL

4.9.2.1 PALHA DE MILHO

4.9.2.2 PALHA DE TRIGO E CASCA DE ARROZ

4.9.3 MATÉRIAS-PRIMAS À BASE DE AÇÚCAR

4.9.3.1 AÇÚCARES ALCOÓLICOS

4.9.4 ALGAS E OUTRAS NOVAS FONTES

4.9.4.1 ALGAS

4.9.5 ÓLEOS RESIDUALIZADOS E SUBPRODUTOS

4.9.5.1 ÓLEOS DE COZINHA USADOS

4.9.6 CONCLUSÃO

4.1 ANÁLISE DA CADEIA DE SUPRIMENTOS

4.10.1 VISÃO GERAL

4.10.2 CENÁRIO DE CUSTOS LOGÍSTICOS

4.10.2.1 CUSTOS DE TRANSPORTE

4.10.2.2 GESTÃO DE ARMAZENAMENTO E ESTOQUE

4.10.2.3 INTERRUPÇÕES NA CADEIA DE SUPRIMENTOS GLOBAL

4.10.3 IMPORTÂNCIA DOS PRESTADORES DE SERVIÇOS LOGÍSTICOS

4.10.3.1 FORNECIMENTO E TRANSPORTE DE MATÉRIA-PRIMA

4.10.3.2 SUSTENTABILIDADE EM LOGÍSTICA

4.10.3.3 DISTRIBUIÇÃO GLOBAL E COORDENAÇÃO DA CADEIA DE SUPRIMENTOS

4.10.3.4 INTEGRAÇÃO TECNOLÓGICA

4.10.4 CONCLUSÃO

4.11 AVANÇOS TECNOLÓGICOS DOS FABRICANTES

4.11.1 INOVAÇÃO EM MATÉRIA-PRIMA E OTIMIZAÇÃO DE MATÉRIA-PRIMA

4.11.1.1 CATÁLISE AVANÇADA E QUÍMICA VERDE

4.11.1.2 DIVERSIFICAÇÃO DE MATÉRIA-PRIMA

4.11.2 TÉCNICAS AVANÇADAS DE PRODUÇÃO

4.11.2.1 BIOCATÁLISE E PROCESSOS ENZIMÁTICOS

4.11.2.2 SOLVENTES VERDES E PROCESSOS SEM SOLVENTES

4.11.2.3 QUÍMICA CONTÍNUA E DE FLUXO

4.11.3 INTEGRAÇÃO DE PROCESSOS E EFICIÊNCIA ENERGÉTICA

4.11.3.1 INTEGRAÇÃO DE CALOR E RECUPERAÇÃO DE ENERGIA

4.11.3.2 INTENSIFICAÇÃO DE PROCESSOS

4.11.4 DESEMPENHO E INOVAÇÃO DE PRODUTO

4.11.4.1 BIOPOLIÓIS PERSONALIZADOS PARA APLICAÇÕES ESPECÍFICAS

4.11.4.2 MAIOR DURABILIDADE E ESTABILIDADE

4.11.5 ECONOMIA CIRCULAR E REDUÇÃO DE RESÍDUOS

4.11.5.1 RECICLAGEM DE POLIÓIS DE BASE BIOLÓGICA

4.11.5.2 FABRICAÇÃO COM ZERO RESÍDUOS

4.11.6 CONCLUSÃO

5 COBERTURA REGULAMENTAR

5.1 REGULAMENTOS E NORMAS AMBIENTAIS

5.1.1 PEGADA DE CARBONO E EMISSÕES DE GASES COM EFEITO DE ESTUFA

5.1.2 SUSTENTABILIDADE E BIODEGRADABILIDADE

5.1.3 REGULAMENTOS DE SEGURANÇA QUÍMICA E REACH

5.2 ORIGEM DE MATÉRIA-PRIMA E REGULAMENTOS AGRÍCOLAS

5.2.1 FORNECIMENTO SUSTENTÁVEL DE MATÉRIAS-PRIMAS

5.2.2 REGULAMENTAÇÃO AGROAMBIENTAL

5.2.3 RASTREABILIDADE E CERTIFICAÇÃO

5.3 SEGURANÇA DO PRODUTO E CONFORMIDADE REGULAMENTAR

5.3.1 REGULAMENTOS DE SEGURANÇA E TOXICIDADE

5.3.2 NORMAS DE INFLAMABILIDADE

5.4 REGULAMENTOS DE ECONOMIA CIRCULAR E GESTÃO DE RESÍDUOS

5.4.1 RESPONSABILIDADE ESTENDIDA DO PRODUTOR (EPR)

5.4.2 REGULAMENTOS DE RESÍDUOS E EMBALAGENS PLÁSTICAS

5.5 REGULAMENTOS E PADRÕES REGIONAIS

5.6 CONCLUSÃO

6 VISÃO GERAL DO MERCADO

6.1 MOTORISTAS

6.1.1 AUMENTANDO A CONSCIENTIZAÇÃO SOBRE MATERIAIS SUSTENTÁVEIS

6.1.2 AUMENTO DA DEMANDA POR POLIURETANO RÍGIDO E FLEXÍVEL EM VÁRIAS APLICAÇÕES, COMO CALÇADOS ESPORTIVOS E ESPORTIVOS

6.1.3 A ECONOMIA CIRCULAR FOCA-SE NA MAXIMIZAÇÃO DA EFICIÊNCIA DOS RECURSOS, MINIMIZANDO O DESPERDÍCIO E PROMOVENDO A REUTILIZAÇÃO

6.2 RESTRIÇÕES

6.2.1 LIMITAÇÕES DE DESEMPENHO EM COMPARAÇÃO COM OS POLIÓIS CONVENCIONAIS

6.2.2 ALTO CUSTO DE PRODUÇÃO DE POLIÓIS DE BASE BIOLÓGICA

6.3 OPORTUNIDADES

6.3.1 AUMENTO DAS ATIVIDADES DE CONSTRUÇÃO, PARTICULARMENTE NAS ECONOMIAS EMERGENTES

6.3.2 IMPULSO REGULAMENTAR PARA PRODUTOS ECOLÓGICOS

6.3.3 AVANÇOS TECNOLÓGICOS NA PRODUÇÃO

6.4 DESAFIO

6.4.1 REGULAMENTAÇÃO RIGOROSA PARA A PRODUÇÃO DE POLIÓIS (POLIURETANO)

7 MERCADO GLOBAL DE POLIÓIS VERDES E BIOLÓIS, POR TIPO

7.1 VISÃO GERAL

7.2 POLIÉTER POLIÓIS

7.3 POLIÉSTERES POLIÓIS

8 MERCADO GLOBAL DE POLIÓIS VERDES E BIOLÓIS, POR APLICAÇÃO

8.1 VISÃO GERAL

8.2 ESPUMA

8.3 REVESTIMENTOS

8.4 ADESIVOS

8.5 SELANTES

8.6 ELASTÔMEROS

8.7 OUTROS

9 MERCADO GLOBAL DE POLIÓIS VERDES E BIOLÓIS, POR REGIÃO

9.1 VISÃO GERAL

9.2 ÁSIA-PACÍFICO

9.2.1 CHINA

9.2.2 JAPÃO

9.2.3 COREIA DO SUL

9.2.4 ÍNDIA

9.2.5 AUSTRÁLIA E NOVA ZELÂNDIA

9.2.6 SINGAPURA

9.2.7 MALÁSIA

9.2.8 TAILÂNDIA

9.2.9 INDONÉSIA

9.2.10 FILIPINAS

9.2.11 RESTANTE DA ÁSIA-PACÍFICO

9.3 AMÉRICA DO NORTE

9.3.1 EUA

9.3.2 CANADÁ

9.3.3 MÉXICO

9.4 EUROPA

9.4.1 ALEMANHA

9.4.2 FRANÇA

9.4.3 ITÁLIA

9.4.4 HOLANDA

9.4.5 Reino Unido

9.4.6 ESPANHA

9.4.7 BÉLGICA

9.4.8 RÚSSIA

9.4.9 SUÍÇA

9.4.10 TURQUIA

9.4.11 LUXEMBURGO

9.4.12 RESTO DA EUROPA

9.5 ORIENTE MÉDIO E ÁFRICA

9.5.1 ARÁBIA SAUDITA

9.5.2 Emirados Árabes Unidos

9.5.3 EGITO

9.5.4 ÁFRICA DO SUL

9.5.5 ISRAEL

9.5.6 RESTANTE DO ORIENTE MÉDIO E ÁFRICA

9.6 AMÉRICA DO SUL

9.6.1 BRASIL

9.6.2 ARGENTINA

9.6.3 RESTO DA AMÉRICA DO SUL

10 MERCADO GLOBAL DE POLIÓIS VERDES E BIOLÓIS: PANORAMA DA EMPRESA

10.1 ANÁLISE DE AÇÕES DA EMPRESA: GLOBAL

10.2 ANÁLISE DE AÇÕES DA EMPRESA: ÁSIA-PACÍFICO

10.3 ANÁLISE DE AÇÕES DA EMPRESA: EUROPA

10.4 ANÁLISE DE AÇÕES DA EMPRESA: AMÉRICA DO NORTE

11 ANÁLISE SWOT

12 PERFIS DE EMPRESAS

12.1 CARGILL, INCORPORADA

12.1.1 RESUMO DA EMPRESA

12.1.2 ANÁLISE DAS AÇÕES DA EMPRESA

12.1.3 PORTFÓLIO DE PRODUTOS

12.1.4 DESENVOLVIMENTO RECENTE

12.2 BASF

12.2.1 RESUMO DA EMPRESA

12.2.2 ANÁLISE DE RECEITA

12.2.3 ANÁLISE DAS AÇÕES DA EMPRESA

12.2.4 PORTFÓLIO DE PRODUTOS

12.2.5 DESENVOLVIMENTO RECENTE

12.3 OLEOQUÍMICOS DE ESMERIL

12.3.1 RESUMO DA EMPRESA

12.3.2 ANÁLISE DAS AÇÕES DA EMPRESA

12.3.3 PORTFÓLIO DE PRODUTOS

12.3.4 DESENVOLVIMENTO RECENTE

12.4 EMPRESA STEPAN

12.4.1 RESUMO DA EMPRESA

12.4.2 ANÁLISE DE RECEITA

12.4.3 ANÁLISE DAS AÇÕES DA EMPRESA

12.4.4 PORTFÓLIO DE PRODUTOS

12.4.5 DESENVOLVIMENTO RECENTE

12,5 POLYLABS TM.

12.5.1 RESUMO DA EMPRESA

12.5.2 ANÁLISE DAS AÇÕES DA EMPRESA

12.5.3 PORTFÓLIO DE PRODUTOS

12.5.4 DESENVOLVIMENTO RECENTE

12.6 ALBERDINGK BOLEY GMBH

12.6.1 RESUMO DA EMPRESA

12.6.2 PORTFÓLIO DE PRODUTOS

12.6.3 DESENVOLVIMENTO RECENTE

12.7 AURÓRIO

12.7.1 RESUMO DA EMPRESA

12.7.2 PORTFÓLIO DE PRODUTOS

12.7.3 DESENVOLVIMENTO RECENTE

12.8 TECNOLOGIAS DE BASE BIOLÓGICA

12.8.1 RESUMO DA EMPRESA

12.8.2 PORTFÓLIO DE PRODUTOS

12.8.3 DESENVOLVIMENTO RECENTE

12.9 WANHUA

12.9.1 RESUMO DA EMPRESA

12.9.2 ANÁLISE DE RECEITA

12.9.3 PORTFÓLIO DE PRODUTOS

12.9.4 DESENVOLVIMENTO RECENTE

13 QUESTIONÁRIO

14 RELATÓRIOS RELACIONADOS

Lista de Tabela

TABELA 1 REGULAMENTAÇÃO PAÍS-PAÍS PARA A PRODUÇÃO DE POLIÓIS (POLIURETANO)

TABELA 2 MERCADO GLOBAL DE POLIÓIS VERDES E BIOLÓIS, POR TIPO, 2018-2032 (MIL USD)

TABELA 3 MERCADO GLOBAL DE POLIÓIS VERDES E BIOLÓIS, POR TIPO, 2018-2032 (QUILO TONELADAS)

TABELA 4 POLIÉTERES POLIÓIS NO MERCADO GLOBAL DE POLIÓIS VERDES E BIOLÓIS, POR SEGMENTO, 2018-2032 (MIL USD)

TABELA 5 POLIÓIS DE POLIÉTER GLOBAL NO MERCADO DE POLIÓIS VERDES E BIOLÓIS, POR CATEGORIA, 2018-2032 (MIL USD)

TABELA 6 POLIÓIS DE POLIÉSTER GLOBAL NO MERCADO DE POLIÓIS VERDES E BIOLÓIS, POR SEGMENTO, 2018-2032 (MIL USD)

TABELA 7 POLIÓIS DE POLIÉSTER GLOBAIS NO MERCADO DE POLIÓIS VERDES E BIOLÓIS, POR CATEGORIA, 2018-2032 (MIL USD)

TABELA 8 MERCADO GLOBAL DE POLIÓIS VERDES E BIOLÓIS, POR APLICAÇÃO, 2018-2032 (MIL USD)

TABELA 9 ESPUMA GLOBAL NO MERCADO DE POLIÓIS VERDES E BIOPOLIÓIS, POR SEGMENTO, 2018-2032 (MIL USD)

TABELA 10 POLIÓIS VERDES E BIOLÓIS GLOBAIS, POR REGIÃO, 2018-2032 (MIL USD)

TABELA 11 MERCADO GLOBAL DE POLIÓIS VERDES E BIOLÓIS, POR REGIÃO, 2018-2032 (QUILO TONELADAS)

TABELA 12 MERCADO DE POLIÓIS VERDES E BIOLÓIS DA ÁSIA-PACÍFICO, POR PAÍS, 2018-2032 (MIL USD)

TABELA 13 MERCADO DE POLIÓIS VERDES E BIOLÓIS DA ÁSIA-PACÍFICO, POR PAÍS, 2018-2032 (QUILO TONELADAS)

TABELA 14 MERCADO DE POLIÓIS VERDES E BIOLÓIS DA ÁSIA-PACÍFICO, POR TIPO, 2018-2032 (MIL USD)

TABELA 15 MERCADO DE POLIÓIS VERDES E BIOLÓIS DA ÁSIA-PACÍFICO, POR TIPO, 2018-2032 (QUILO TONELADAS)

TABELA 16 POLIÉTERES POLIÓIS DA ÁSIA-PACÍFICO NO MERCADO DE POLIÓIS VERDES E BIOLÓIS, POR SEGMENTO, 2018-2032 (MIL USD)

TABELA 17 POLIÉTERES POLIÓIS DA ÁSIA-PACÍFICO NO MERCADO DE POLIÓIS VERDES E BIOLÓIS, POR CATEGORIA, 2018-2032 (MIL USD)

TABELA 18 POLIÓIS DE POLIÉSTER DA ÁSIA-PACÍFICO NO MERCADO DE POLIÓIS VERDES E BIOLÓIS, POR SEGMENTO, 2018-2032 (MIL USD)

TABELA 19 POLIÓIS DE POLIÉSTER DA ÁSIA-PACÍFICO NO MERCADO DE POLIÓIS VERDES E BIOLÓIS, POR CATEGORIA, 2018-2032 (MIL USD)

TABELA 20 MERCADO DE POLIÓIS VERDES E BIOLÓIS DA ÁSIA-PACÍFICO, POR APLICAÇÃO, 2018-2032 (MIL USD)

TABELA 21 ESPUMAS DA ÁSIA-PACÍFICO EM POLIÓIS DE POLIÉSTER NO MERCADO DE POLIÓIS VERDES E BIOLÓIS, POR SEGMENTO, 2018-2032 (MIL USD)

TABELA 22 MERCADO DE POLIÓIS VERDES E BIOLÓIS DA CHINA, POR TIPO, 2018-2032 (MIL USD)

TABELA 23 MERCADO DE POLIÓIS VERDES E BIOLÓIS DA CHINA, POR TIPO, 2018-2032 (QUILO TONELADAS)

TABELA 24 POLIÉTERES POLIÓIS DA CHINA NO MERCADO DE POLIÓIS VERDES E BIOLÓIS, POR SEGMENTO, 2018-2032 (MIL USD)

TABELA 25 POLIÉTERES POLIÓIS DA CHINA NO MERCADO DE POLIÓIS VERDES E BIOLÓIS, POR CATEGORIA, 2018-2032 (MIL USD)

TABELA 26 POLIÓIS DE POLIÉSTER DA CHINA NO MERCADO DE POLIÓIS VERDES E BIOLÓIS, POR SEGMENTO, 2018-2032 (MIL USD)

TABELA 27 POLIÓIS DE POLIÉSTER DA CHINA NO MERCADO DE POLIÓIS VERDES E BIOLÓIS, POR CATEGORIA, 2018-2032 (MIL USD)

TABELA 28 MERCADO DE POLIÓIS VERDES E BIOLÓIS DA CHINA, POR APLICAÇÃO, 2018-2032 (MIL USD)

TABELA 29 ESPUMA CHINA EM POLIÓIS DE POLIÉSTER NO MERCADO DE POLIÓIS VERDES E BIOPOLIÓIS, POR SEGMENTO, 2018-2032 (MIL USD)

TABELA 30 MERCADO DE POLIÓIS VERDES E BIOLÓIS DO JAPÃO, POR TIPO, 2018-2032 (MIL USD)

TABELA 31 MERCADO DE POLIÓIS VERDES E BIOLÓIS DO JAPÃO, POR TIPO, 2018-2032 (QUILO TONELADAS)

TABELA 32 POLIÉTERES POLIÓIS DO JAPÃO NO MERCADO DE POLIÓIS VERDES E BIOLÓIS, POR SEGMENTO, 2018-2032 (MIL USD)

TABELA 33 POLIÉTERES POLIÓIS DO JAPÃO NO MERCADO DE POLIÓIS VERDES E BIOLÓIS, POR CATEGORIA, 2018-2032 (MIL USD)

TABELA 34 POLIÓIS DE POLIÉSTER DO JAPÃO NO MERCADO DE POLIÓIS VERDES E BIOLÓIS, POR SEGMENTO, 2018-2032 (MIL USD)

TABELA 35 POLIÓIS DE POLIÉSTER DO JAPÃO NO MERCADO DE POLIÓIS VERDES E BIOLÓIS, POR CATEGORIA, 2018-2032 (MIL USD)

TABELA 36 MERCADO DE POLIÓIS VERDES E BIOLÓIS DO JAPÃO, POR APLICAÇÃO, 2018-2032 (MIL USD)

TABELA 37 ESPUMAS DE POLIÉSTER DO JAPÃO NO MERCADO DE POLIÓIS VERDES E BIOLÓIS, POR SEGMENTO, 2018-2032 (MIL USD)

TABELA 38 MERCADO DE POLIÓIS VERDES E BIOLÓIS DA COREIA DO SUL, POR TIPO, 2018-2032 (MIL USD)

TABELA 39 MERCADO DE POLIÓIS VERDES E BIOLÓIS DA COREIA DO SUL, POR TIPO, 2018-2032 (QUILO TONELADAS)

TABELA 40 POLIÉTERES POLIÓIS DA COREIA DO SUL NO MERCADO DE POLIÓIS VERDES E BIOLÓIS, POR SEGMENTO, 2018-2032 (MIL USD)

TABELA 41 POLIÉTERES POLIÓIS DA COREIA DO SUL NO MERCADO DE POLIÓIS VERDES E BIOLÓIS, POR CATEGORIA, 2018-2032 (MIL USD)

TABELA 42 POLIÓIS DE POLIÉSTER DA COREIA DO SUL NO MERCADO DE POLIÓIS VERDES E BIOLÓIS, POR SEGMENTO, 2018-2032 (MIL USD)

TABELA 43 POLIÓIS DE POLIÉSTER DA COREIA DO SUL NO MERCADO DE POLIÓIS VERDES E BIOLÓIS, POR CATEGORIA, 2018-2032 (MIL USD)

TABELA 44 MERCADO DE POLIÓIS VERDES E BIOLÓIS DA COREIA DO SUL, POR APLICAÇÃO, 2018-2032 (MIL USD)

TABELA 45 COREIA DO SUL ESPUMA EM POLIÓIS DE POLIÉSTER NO MERCADO DE POLIÓIS VERDES E BIOPOLIÓIS, POR SEGMENTO, 2018-2032 (MIL USD)

TABELA 46 MERCADO DE POLIÓIS VERDES E BIOLÓIS DA ÍNDIA, POR TIPO, 2018-2032 (MIL USD)

TABELA 47 MERCADO DE POLIÓIS VERDES E BIOLÓIS DA ÍNDIA, POR TIPO, 2018-2032 (QUILO TONELADAS)

TABELA 48 POLIÉTERES POLIÓIS DA ÍNDIA NO MERCADO DE POLIÓIS VERDES E BIOLÓIS, POR SEGMENTO, 2018-2032 (MIL USD)

TABELA 49 POLIÉTERES POLIÓIS DA ÍNDIA NO MERCADO DE POLIÓIS VERDES E BIOLÓIS, POR CATEGORIA, 2018-2032 (MIL USD)

TABELA 50 POLIÓIS DE POLIÉSTER DA ÍNDIA NO MERCADO DE POLIÓIS VERDES E BIOLÓIS, POR SEGMENTO, 2018-2032 (MIL USD)

TABELA 51 POLIÓIS DE POLIÉSTER DA ÍNDIA NO MERCADO DE POLIÓIS VERDES E BIOLÓIS, POR CATEGORIA, 2018-2032 (MIL USD)

TABELA 52 MERCADO DE POLIÓIS VERDES E BIOLÓIS DA ÍNDIA, POR APLICAÇÃO, 2018-2032 (MIL USD)

TABELA 53 ÍNDIA ESPUMA EM POLIÓIS DE POLIÉSTER NO MERCADO DE POLIÓIS VERDES E BIOLÓIS, POR SEGMENTO, 2018-2032 (MIL USD)

TABELA 54 MERCADO DE POLIÓIS VERDES E BIOLÍCOLAS DA AUSTRÁLIA E NOVA ZELÂNDIA, POR TIPO, 2018-2032 (MIL USD)

TABELA 55 MERCADO DE POLIÓIS VERDES E BIOLÓIS DA AUSTRÁLIA E NOVA ZELÂNDIA, POR TIPO, 2018-2032 (QUILO TONELADAS)

TABELA 56 POLIÉTERES POLIÓIS DA AUSTRÁLIA E NOVA ZELÂNDIA NO MERCADO DE POLIÓIS VERDES E BIOLÓIS, POR SEGMENTO, 2018-2032 (MIL USD)

TABELA 57 POLIÉTERES POLIÓIS DA AUSTRÁLIA E NOVA ZELÂNDIA NO MERCADO DE POLIÓIS VERDES E BIOLÓIS, POR CATEGORIA, 2018-2032 (MIL USD)

TABELA 58 POLIÓIS DE POLIÉSTER DA AUSTRÁLIA E NOVA ZELÂNDIA NO MERCADO DE POLIÓIS VERDES E BIOLÓIS, POR SEGMENTO, 2018-2032 (MIL USD)

TABELA 59 POLIÓIS DE POLIÉSTER DA AUSTRÁLIA E NOVA ZELÂNDIA NO MERCADO DE POLIÓIS VERDES E BIOLÓIS, POR CATEGORIA, 2018-2032 (MIL USD)

TABELA 60 MERCADO DE POLIÓIS VERDES E BIOLÍCOLAS DA AUSTRÁLIA E NOVA ZELÂNDIA, POR APLICAÇÃO, 2018-2032 (MIL USD)

TABELA 61 AUSTRÁLIA E NOVA ZELÂNDIA ESPUMA EM POLIÓIS DE POLIÉSTER NO MERCADO DE POLIÓIS VERDES E BIO, POR SEGMENTO, 2018-2032 (MIL USD)

TABELA 62 MERCADO DE POLIÓIS VERDES E BIOLÓIS DE SINGAPURA, POR TIPO, 2018-2032 (MIL USD)

TABELA 63 MERCADO DE POLIÓIS VERDES E BIOLÓIS DE SINGAPURA, POR TIPO, 2018-2032 (QUILO TONELADAS)

TABELA 64 POLIÉTERES DE SINGAPURA NO MERCADO DE POLIÓIS VERDES E BIOLÓIS, POR SEGMENTO, 2018-2032 (MIL USD)

TABELA 65 POLIÓIS DE POLIÉTER DE SINGAPURA NO MERCADO DE POLIÓIS VERDES E BIOLÓIS, POR CATEGORIA, 2018-2032 (MIL USD)

TABELA 66 POLIÓIS DE POLIÉSTER DE SINGAPURA NO MERCADO DE POLIÓIS VERDES E BIOLÓIS, POR SEGMENTO, 2018-2032 (MIL USD)

TABELA 67 POLIÓIS DE POLIÉSTER DE SINGAPURA NO MERCADO DE POLIÓIS VERDES E BIOLÓIS, POR CATEGORIA, 2018-2032 (MIL USD)

TABELA 68 MERCADO DE POLIÓIS VERDES E BIOLÓIS DE SINGAPURA, POR APLICAÇÃO, 2018-2032 (MIL USD)

TABELA 69 ESPUMA DE SINGAPURA EM POLIÓIS DE POLIÉSTER NO MERCADO DE POLIÓIS VERDES E BIOLÓIS, POR SEGMENTO, 2018-2032 (MIL USD)

TABELA 70 MERCADO DE POLIÓIS VERDES E BIOLÍOIS DA MALÁSIA, POR TIPO, 2018-2032 (MIL USD)

TABELA 71 MERCADO DE POLIÓIS VERDES E BIOLÓIS DA MALÁSIA, POR TIPO, 2018-2032 (QUILO TONELADAS)

TABELA 72 POLIÉTERES POLIÓIS DA MALÁSIA NO MERCADO DE POLIÓIS VERDES E BIOLÓIS, POR SEGMENTO, 2018-2032 (MIL USD)

TABELA 73 POLIÉTERES POLIÓIS DA MALÁSIA NO MERCADO DE POLIÓIS VERDES E BIOLÓIS, POR CATEGORIA, 2018-2032 (MIL USD)

TABELA 74 POLIÓIS DE POLIÉSTER DA MALÁSIA NO MERCADO DE POLIÓIS VERDES E BIOLÓIS, POR SEGMENTO, 2018-2032 (MIL USD)

TABELA 75 POLIÓIS DE POLIÉSTER DA MALÁSIA NO MERCADO DE POLIÓIS VERDES E BIOLÓIS, POR CATEGORIA, 2018-2032 (MIL USD)

TABELA 76 MERCADO DE POLIÓIS VERDES E BIOLÍOIS DA MALÁSIA, POR APLICAÇÃO, 2018-2032 (MIL USD)

TABELA 77 ESPUMA DA MALÁSIA EM POLIÓIS DE POLIÉSTER NO MERCADO DE POLIÓIS VERDES E BIOLÓIS, POR SEGMENTO, 2018-2032 (MIL USD)

TABELA 78 MERCADO DE POLIÓIS VERDES E BIOLÓIS DA TAILÂNDIA, POR TIPO, 2018-2032 (MIL USD)

TABELA 79 MERCADO DE POLIÓIS VERDES E BIOLÓIS DA TAILÂNDIA, POR TIPO, 2018-2032 (QUILO TONELADAS)

TABELA 80 POLIÉTERES POLIÓIS DA TAILÂNDIA NO MERCADO DE POLIÓIS VERDES E BIOLÓIS, POR SEGMENTO, 2018-2032 (MIL USD)

TABELA 81 POLIÉTERES POLIÓIS DA TAILÂNDIA NO MERCADO DE POLIÓIS VERDES E BIOLÓIS, POR CATEGORIA, 2018-2032 (MIL USD)

TABELA 82 POLIÓIS DE POLIÉSTER DA TAILÂNDIA NO MERCADO DE POLIÓIS VERDES E BIOLÓIS, POR SEGMENTO, 2018-2032 (MIL USD)

TABELA 83 POLIÓIS DE POLIÉSTER DA TAILÂNDIA NO MERCADO DE POLIÓIS VERDES E BIOLÓIS, POR CATEGORIA, 2018-2032 (MIL USD)

TABELA 84 MERCADO DE POLIÓIS VERDES E BIOLÓIS DA TAILÂNDIA, POR APLICAÇÃO, 2018-2032 (MIL USD)

TABELA 85 ESPUMA DA TAILÂNDIA EM POLIÓIS DE POLIÉSTER NO MERCADO DE POLIÓIS VERDES E BIOLÓIS, POR SEGMENTO, 2018-2032 (MIL USD)

TABELA 86 MERCADO DE POLIÓIS VERDES E BIOLÓIS DA INDONÉSIA, POR TIPO, 2018-2032 (MIL USD)

TABELA 87 MERCADO DE POLIÓIS VERDES E BIOLÓIS DA INDONÉSIA, POR TIPO, 2018-2032 (QUILO TONELADAS)

TABELA 88 POLIÉTERES POLIÓIS DA INDONÉSIA NO MERCADO DE POLIÓIS VERDES E BIOLÓIS, POR SEGMENTO, 2018-2032 (MIL USD)

TABELA 89 POLIÉTERES POLIÓIS DA INDONÉSIA NO MERCADO DE POLIÓIS VERDES E BIOLÓIS, POR CATEGORIA, 2018-2032 (MIL USD)

TABELA 90 POLIÓIS DE POLIÉSTER DA INDONÉSIA NO MERCADO DE POLIÓIS VERDES E BIOLÓIS, POR SEGMENTO, 2018-2032 (MIL USD)

TABELA 91 POLIÓIS DE POLIÉSTER DA INDONÉSIA NO MERCADO DE POLIÓIS VERDES E BIOLÓIS, POR CATEGORIA, 2018-2032 (MIL USD)

TABELA 92 MERCADO DE POLIÓIS VERDES E BIOLÍOIS DA INDONÉSIA, POR APLICAÇÃO, 2018-2032 (MIL USD)

TABELA 93 ESPUMAS DA INDONÉSIA EM POLIÓIS DE POLIÉSTER NO MERCADO DE POLIÓIS VERDES E BIOLÓIS, POR SEGMENTO, 2018-2032 (MIL USD)

TABELA 94 MERCADO DE POLIÓIS VERDES E BIOLÍCOLAS DAS FILIPINAS, POR TIPO, 2018-2032 (MIL USD)

TABELA 95 MERCADO DE POLIÓIS VERDES E BIOLÍCOLAS DAS FILIPINAS, POR TIPO, 2018-2032 (QUILO TONELADAS)

TABELA 96 FILIPINAS POLIÉTER POLIÓIS NO MERCADO DE POLIÓIS VERDES E BIOLÓIS, POR SEGMENTO, 2018-2032 (MIL USD)

TABELA 97 FILIPINAS POLIÉTER POLIÓIS NO MERCADO DE POLIÓIS VERDES E BIOLÓIS, POR CATEGORIA, 2018-2032 (MIL USD)

TABELA 98 FILIPINAS POLIÉSTERES POLIOIS NO MERCADO DE POLIÓIS VERDES E BIOLÓIS, POR SEGMENTO, 2018-2032 (MIL USD)

TABELA 99 FILIPINAS POLIÉSTERES POLIOIS NO MERCADO DE POLIÓIS VERDES E BIOLÓIS, POR CATEGORIA, 2018-2032 (MIL USD)

TABELA 100 MERCADO DE POLIÓIS VERDES E BIOLÍCOLAS DAS FILIPINAS, POR APLICAÇÃO, 2018-2032 (MIL USD)

TABELA 101 FILIPINAS ESPUMA EM POLIÓIS DE POLIÉSTER NO MERCADO DE POLIÓIS VERDES E BIOLÓIS, POR SEGMENTO, 2018-2032 (MIL USD)

TABELA 102 RESTANTE DO MERCADO DE POLIÓIS VERDES E BIOLÓIS DA ÁSIA-PACÍFICO, POR TIPO, 2018-2032 (MIL USD)

TABELA 103 RESTANTE DO MERCADO DE POLIÓIS VERDES E BIOLÓIS DA ÁSIA-PACÍFICO, POR TIPO, 2018-2032 (QUILO TONELADAS)

TABELA 104 MERCADO DE POLIÓIS VERDES E BIOLÓIS DA AMÉRICA DO NORTE, POR PAÍS, 2018-2032 (MIL USD)

TABELA 105 MERCADO DE POLIÓIS VERDES E BIOLÓIS DA AMÉRICA DO NORTE, POR PAÍS, 2018-2032 (QUILO TONELADAS)

TABELA 106 MERCADO DE POLIÓIS VERDES E BIOLÓIS DA AMÉRICA DO NORTE, POR TIPO, 2018-2032 (MIL USD)

TABELA 107 MERCADO DE POLIÓIS VERDES E BIOLÓIS DA AMÉRICA DO NORTE, POR TIPO, 2018-2032 (QUILO TONELADAS)

TABELA 108 POLIÉTERES POLIÓIS DA AMÉRICA DO NORTE NO MERCADO DE POLIÓIS VERDES E BIOLÓIS, POR SEGMENTO, 2018-2032 (MIL USD)

TABELA 109 POLIÉTERES POLIÓIS DA AMÉRICA DO NORTE NO MERCADO DE POLIÓIS VERDES E BIOLÓIS, POR CATEGORIA, 2018-2032 (MIL USD)

TABELA 110 POLIÓIS DE POLIÉSTER DA AMÉRICA DO NORTE NO MERCADO DE POLIÓIS VERDES E BIOLÓIS, POR SEGMENTO, 2018-2032 (MIL USD)

TABELA 111 POLIÓIS DE POLIÉSTER DA AMÉRICA DO NORTE NO MERCADO DE POLIÓIS VERDES E BIOLÓIS, POR CATEGORIA, 2018-2032 (MIL USD)

TABELA 112 MERCADO DE POLIÓIS VERDES E BIOLÓIS DA AMÉRICA DO NORTE, POR APLICAÇÃO, 2018-2032 (MIL USD)

TABELA 113 AMÉRICA DO NORTE: ESPUMAS DE POLIÓIS DE POLIÉSTER NO MERCADO DE POLIÓIS VERDES E BIOLÓIS, POR SEGMENTO, 2018-2032 (MIL USD)

TABELA 114 MERCADO DE POLIÓIS VERDES E BIOLÓIS DOS EUA, POR TIPO, 2018-2032 (MIL USD)

TABELA 115 MERCADO DE POLIÓIS VERDES E BIOLÓIS DOS EUA, POR TIPO, 2018-2032 (QUILO TONELADAS)

TABELA 116 POLIÉTERES POLIÓIS DOS EUA NO MERCADO DE POLIÓIS VERDES E BIOLÓIS, POR SEGMENTO, 2018-2032 (MIL USD)

TABELA 117 POLIÉTERES POLIÓIS NOS EUA NO MERCADO DE POLIÓIS VERDES E BIOLÓIS, POR CATEGORIA, 2018-2032 (MIL USD)

TABELA 118 POLIÓIS DE POLIÉSTER DOS EUA NO MERCADO DE POLIÓIS VERDES E BIOLÓIS, POR SEGMENTO, 2018-2032 (MIL USD)

TABELA 119 POLIÓIS DE POLIÉSTER DOS EUA NO MERCADO DE POLIÓIS VERDES E BIOLÓIS, POR CATEGORIA, 2018-2032 (MIL USD)

TABELA 120 MERCADO DE POLIÓIS VERDES E BIOLÓIS DOS EUA, POR APLICAÇÃO, 2018-2032 (MIL USD)

TABELA 121 ESPUMA AMERICANA EM POLIÓIS DE POLIÉSTER NO MERCADO DE POLIÓIS VERDES E BIOLÓIS, POR SEGMENTO, 2018-2032 (MIL USD)

TABELA 122 MERCADO DE POLIÓIS VERDES E BIOLÓIS DO CANADÁ, POR TIPO, 2018-2032 (MIL USD)

TABELA 123 MERCADO DE POLIÓIS VERDES E BIOLÓIS DO CANADÁ, POR TIPO, 2018-2032 (QUILO TONELADAS)

TABELA 124 POLIÉTERES POLIÓIS DO CANADÁ NO MERCADO DE POLIÓIS VERDES E BIOLÓIS, POR SEGMENTO, 2018-2032 (MIL USD)

TABELA 125 POLIÉTERES POLIÓIS DO CANADÁ NO MERCADO DE POLIÓIS VERDES E BIOLÓIS, POR CATEGORIA, 2018-2032 (MIL USD)

TABELA 126 POLIÓIS DE POLIÉSTER DO CANADÁ NO MERCADO DE POLIÓIS VERDES E BIOLÓIS, POR SEGMENTO, 2018-2032 (MIL USD)

TABELA 127 POLIÓIS DE POLIÉSTER DO CANADÁ NO MERCADO DE POLIÓIS VERDES E BIOLÓIS, POR CATEGORIA, 2018-2032 (MIL USD)

TABELA 128 MERCADO CANADÁ DE POLIÓIS VERDES E BIOLÓIS, POR APLICAÇÃO, 2018-2032 (MIL USD)

TABELA 129 ESPUMA CANADÁ EM POLIÓIS DE POLIÉSTER NO MERCADO DE POLIÓIS VERDES E BIOPOLIÓIS, POR SEGMENTO, 2018-2032 (MIL USD)

TABELA 130 MERCADO DE POLIÓIS VERDES E BIOLÓIS DO MÉXICO, POR TIPO, 2018-2032 (MIL USD)

TABELA 131 MERCADO DE POLIÓIS VERDES E BIOLÓIS DO MÉXICO, POR TIPO, 2018-2032 (QUILO TONELADAS)

TABELA 132 POLIÉTERES POLIÓIS DO MÉXICO NO MERCADO DE POLIÓIS VERDES E BIOLÓIS, POR SEGMENTO, 2018-2032 (MIL USD)

TABELA 133 POLIÉTERES POLIÓIS DO MÉXICO NO MERCADO DE POLIÓIS VERDES E BIOLÓIS, POR CATEGORIA, 2018-2032 (MIL USD)

TABELA 134 POLIÓIS DE POLIÉSTER DO MÉXICO NO MERCADO DE POLIÓIS VERDES E BIOLÓIS, POR SEGMENTO, 2018-2032 (MIL USD)

TABELA 135 POLIÓIS DE POLIÉSTER DO MÉXICO NO MERCADO DE POLIÓIS VERDES E BIOLÓIS, POR CATEGORIA, 2018-2032 (MIL USD)

TABELA 136 MERCADO DE POLIÓIS VERDES E BIOLÓIS DO MÉXICO, POR APLICAÇÃO, 2018-2032 (MIL USD)

TABELA 137 MÉXICO ESPUMA EM POLIÓIS DE POLIÉSTER NO MERCADO DE POLIÓIS VERDES E BIOPOLIÓIS, POR SEGMENTO, 2018-2032 (USD MIL)

TABELA 138 MERCADO EUROPEU DE POLIÓIS VERDES E BIOLÓIS, POR PAÍS, 2018-2032 (MIL USD)

TABELA 139 MERCADO EUROPEU DE POLIÓIS VERDES E BIOLÓIS, POR PAÍS, 2018-2032 (QUILO TONELADAS)

TABELA 140 MERCADO EUROPEU DE POLIÓIS VERDES E BIOLÓIS, POR TIPO, 2018-2032 (MIL USD)

TABELA 141 MERCADO EUROPEU DE POLIÓIS VERDES E BIOLÓIS, POR TIPO, 2018-2032 (QUILO TONELADAS)

TABELA 142 POLIÉTER POLIÓIS NA EUROPA NO MERCADO DE POLIÓIS VERDES E BIOPOLIÓIS, POR SEGMENTO, 2018-2032 (MIL USD)

TABELA 143 POLIÉTERES POLIÓIS NA EUROPA NO MERCADO DE POLIÓIS VERDES E BIOLÓIS, POR CATEGORIA, 2018-2032 (MIL USD)

TABELA 144 POLIÓIS DE POLIÉSTER DA EUROPA NO MERCADO DE POLIÓIS VERDES E BIOPOLIÓIS, POR SEGMENTO, 2018-2032 (MIL USD)

TABELA 145 POLIÓIS DE POLIÉSTER DA EUROPA NO MERCADO DE POLIÓIS VERDES E BIOLÓIS, POR CATEGORIA, 2018-2032 (MIL USD)

TABELA 146 MERCADO EUROPEU DE POLIÓIS VERDES E BIOLÓIS, POR APLICAÇÃO, 2018-2032 (MIL USD)

TABELA 147 ESPUMAS DE POLIÉSTERES E POLIÓIS NA EUROPA NO MERCADO DE POLIÓIS VERDES E BIOLÓIS, POR SEGMENTO, 2018-2032 (MIL USD)

TABELA 148 MERCADO DE POLIÓIS VERDES E BIOLÓIS DA ALEMANHA, POR TIPO, 2018-2032 (MIL USD)

TABELA 149 MERCADO DE POLIÓIS VERDES E BIOLÓIS DA ALEMANHA, POR TIPO, 2018-2032 (QUILO TONELADAS)

TABELA 150 POLIÉTERES POLIÓIS DA ALEMANHA NO MERCADO DE POLIÓIS VERDES E BIOLÓIS, POR SEGMENTO, 2018-2032 (MIL USD)

TABELA 151 POLIÉTERES POLIÓIS DA ALEMANHA NO MERCADO DE POLIÓIS VERDES E BIOLÓIS, POR CATEGORIA, 2018-2032 (MIL USD)

TABELA 152 POLIÓIS DE POLIÉSTER DA ALEMANHA NO MERCADO DE POLIÓIS VERDES E BIOLÓIS, POR SEGMENTO, 2018-2032 (MIL USD)

TABELA 153 POLIÓIS DE POLIÉSTER DA ALEMANHA NO MERCADO DE POLIÓIS VERDES E BIOLÓIS, POR CATEGORIA, 2018-2032 (MIL USD)

TABELA 154 MERCADO DE POLIÓIS VERDES E BIOLÓIS DA ALEMANHA, POR APLICAÇÃO, 2018-2032 (MIL USD)

TABELA 155 ESPUMAS DA ALEMANHA EM POLIÓIS DE POLIÉSTER NO MERCADO DE POLIÓIS VERDES E BIOPOLIÓIS, POR SEGMENTO, 2018-2032 (MIL USD)

TABELA 156 MERCADO DE POLIÓIS VERDES E BIOLÓIS DA FRANÇA, POR TIPO, 2018-2032 (MIL USD)

TABELA 157 MERCADO DE POLIÓIS VERDES E BIOLÓIS DA FRANÇA, POR TIPO, 2018-2032 (QUILO TONELADAS)

TABELA 158 FRANÇA POLIÉTER POLIÓIS NO MERCADO DE POLIÓIS VERDES E BIOPOLIÓIS, POR SEGMENTO, 2018-2032 (MIL USD)

TABELA 159 FRANÇA POLIÉTER POLIÓIS NO MERCADO DE POLIÓIS VERDES E BIOLÓIS, POR CATEGORIA, 2018-2032 (MIL USD)

TABELA 160 POLIÓIS DE POLIÉSTER DA FRANÇA NO MERCADO DE POLIÓIS VERDES E BIOPOLIÓIS, POR SEGMENTO, 2018-2032 (MIL USD)

TABELA 161 POLIÓIS DE POLIÉSTER DA FRANÇA NO MERCADO DE POLIÓIS VERDES E BIOLÓIS, POR CATEGORIA, 2018-2032 (MIL USD)

TABELA 162 MERCADO DE POLIÓIS VERDES E BIOLÓIS DA FRANÇA, POR APLICAÇÃO, 2018-2032 (MIL USD)

TABELA 163 ESPUMAS FRANÇA EM POLIÓIS DE POLIÉSTER NO MERCADO DE POLIÓIS VERDES E BIOPOLIÓIS, POR SEGMENTO, 2018-2032 (MIL USD)

TABELA 164 MERCADO DE POLIÓIS VERDES E BIOLÓIS DA ITÁLIA, POR TIPO, 2018-2032 (MIL USD)

TABELA 165 MERCADO DE POLIÓIS VERDES E BIOLÓIS DA ITÁLIA, POR TIPO, 2018-2032 (QUILO TONELADAS)

TABELA 166 POLIÉTERES POLIÓIS DA ITÁLIA NO MERCADO DE POLIÓIS VERDES E BIOLÓIS, POR SEGMENTO, 2018-2032 (MIL USD)

TABELA 167 POLIÉTERES POLIÓIS DA ITÁLIA NO MERCADO DE POLIÓIS VERDES E BIOLÓIS, POR CATEGORIA, 2018-2032 (MIL USD)

TABELA 168 POLIÓIS DE POLIÉSTER DA ITÁLIA NO MERCADO DE POLIÓIS VERDES E BIOLÓIS, POR SEGMENTO, 2018-2032 (MIL USD)

TABELA 169 POLIÓIS DE POLIÉSTER DA ITÁLIA NO MERCADO DE POLIÓIS VERDES E BIOLÓIS, POR CATEGORIA, 2018-2032 (MIL USD)

TABELA 170 MERCADO DE POLIÓIS VERDES E BIOLÓIS DA ITÁLIA, POR APLICAÇÃO, 2018-2032 (MIL USD)

TABELA 171 ITÁLIA ESPUMA EM POLIÓIS DE POLIÉSTER NO MERCADO DE POLIÓIS VERDES E BIOPOLIÓIS, POR SEGMENTO, 2018-2032 (MIL USD)

TABELA 172 MERCADO HOLANDÊS DE POLIÓIS VERDES E BIOLÓIS, POR TIPO, 2018-2032 (MIL USD)

TABELA 173 MERCADO HOLANDÊS DE POLIÓIS VERDES E BIOLÓIS, POR TIPO, 2018-2032 (QUILO TONELADAS)

TABELA 174 POLIÉTERES POLIÓIS HOLANDESES NO MERCADO DE POLIÓIS VERDES E BIOLÓIS, POR SEGMENTO, 2018-2032 (MIL USD)

TABELA 175 POLIÉTERES POLIÓIS HOLANDESES NO MERCADO DE POLIÓIS VERDES E BIOLÓIS, POR CATEGORIA, 2018-2032 (MIL USD)

TABELA 176 POLIÓIS DE POLIÉSTER HOLANDÊS NO MERCADO DE POLIÓIS VERDES E BIOLÓIS, POR SEGMENTO, 2018-2032 (MIL USD)

TABELA 177 POLIÓIS DE POLIÉSTER HOLANDÊS NO MERCADO DE POLIÓIS VERDES E BIOLÓIS, POR CATEGORIA, 2018-2032 (MIL USD)

TABELA 178 MERCADO HOLANDÊS DE POLIÓIS VERDES E BIOLÓIS, POR APLICAÇÃO, 2018-2032 (MIL USD)

TABELA 179 ESPUMA HOLANDESA EM POLIÓIS DE POLIÉSTER NO MERCADO DE POLIÓIS VERDES E BIOPOLIÓIS, POR SEGMENTO, 2018-2032 (MIL USD)

TABELA 180 MERCADO DE POLIÓIS VERDES E BIOLÓIS DO REINO UNIDO, POR TIPO, 2018-2032 (MIL USD)

TABELA 181 MERCADO DE POLIÓIS VERDES E BIOLÓIS DO REINO UNIDO, POR TIPO, 2018-2032 (QUILO TONELADAS)

TABELA 182 POLIÉTERES POLIÓIS NO MERCADO DE POLIÓIS VERDES E BIOLÓIS DO REINO UNIDO, POR SEGMENTO, 2018-2032 (MIL USD)

TABELA 183 POLIÉTERES POLIÓIS NO MERCADO DE POLIÓIS VERDES E BIOLÓIS DO REINO UNIDO, POR CATEGORIA, 2018-2032 (MIL USD)

TABELA 184 POLIÓIS DE POLIÉSTER NO REINO UNIDO NO MERCADO DE POLIÓIS VERDES E BIOLÓIS, POR SEGMENTO, 2018-2032 (MIL USD)

TABELA 185 POLIÓIS DE POLIÉSTER NO REINO UNIDO NO MERCADO DE POLIÓIS VERDES E BIOLÓIS, POR CATEGORIA, 2018-2032 (MIL USD)

TABELA 186 MERCADO DE POLIÓIS VERDES E BIOLÓIS DO REINO UNIDO, POR APLICAÇÃO, 2018-2032 (MIL USD)

TABELA 187 ESPUMA DO REINO UNIDO EM POLIÓIS DE POLIÉSTER NO MERCADO DE POLIÓIS VERDES E BIOLÓIS, POR SEGMENTO, 2018-2032 (MIL USD)

TABELA 188 MERCADO ESPANHA DE POLIÓIS VERDES E BIOLÓIS, POR TIPO, 2018-2032 (MIL USD)

TABELA 189 MERCADO ESPANHA DE POLIÓIS VERDES E BIOLÓIS, POR TIPO, 2018-2032 (QUILO TONELADAS)

TABELA 190 POLIÉTERES POLIÓIS DA ESPANHA NO MERCADO DE POLIÓIS VERDES E BIOPOLIÓIS, POR SEGMENTO, 2018-2032 (MIL USD)

TABELA 191 ESPANHA POLIÉTER POLIÓIS NO MERCADO DE POLIÓIS VERDES E BIOLÓIS, POR CATEGORIA, 2018-2032 (MIL USD)

TABELA 192 POLIÓIS DE POLIÉSTER DA ESPANHA NO MERCADO DE POLIÓIS VERDES E BIOPOLIÓIS, POR SEGMENTO, 2018-2032 (MIL USD)

TABELA 193 POLIÓIS DE POLIÉSTER DA ESPANHA NO MERCADO DE POLIÓIS VERDES E BIOPOLIÓIS, POR CATEGORIA, 2018-2032 (MIL USD)

TABELA 194 MERCADO ESPANHA DE POLIÓIS VERDES E BIOLÓIS, POR APLICAÇÃO, 2018-2032 (MIL USD)

TABELA 195 ESPUMAS DE POLIÓIS DE POLIÉSTER NA ESPANHA NO MERCADO DE POLIÓIS VERDES E BIOPOLIÓIS, POR SEGMENTO, 2018-2032 (MIL USD)

TABELA 196 MERCADO BÉLGICO DE POLIÓIS VERDES E BIOLÓIS, POR TIPO, 2018-2032 (MIL USD)

TABELA 197 MERCADO BÉLGICO DE POLIÓIS VERDES E BIOLÓIS, POR TIPO, 2018-2032 (QUILO TONELADAS)

TABELA 198 POLIÉTERES BÉLGICO POLIOIS NO MERCADO DE POLIÓIS VERDES E BIOLÓIS, POR SEGMENTO, 2018-2032 (MIL USD)

TABELA 199 POLIÉTERES BÉLGICO POLIOIS NO MERCADO DE POLIÓIS VERDES E BIOLÓIS, POR CATEGORIA, 2018-2032 (MIL USD)

TABELA 200 POLIÓIS DE POLIÉSTER DA BÉLGICA NO MERCADO DE POLIÓIS VERDES E BIO, POR SEGMENTO, 2018-2032 (MIL USD)

TABELA 201 POLIÓIS DE POLIÉSTER DA BÉLGICA NO MERCADO DE POLIÓIS VERDES E BIOLÓIS, POR CATEGORIA, 2018-2032 (MIL USD)

TABELA 202 MERCADO BÉLGICO DE POLIÓIS VERDES E BIOLÓIS, POR APLICAÇÃO, 2018-2032 (MIL USD)

TABELA 203 ESPUMA BÉLGICA EM POLIÓIS DE POLIÉSTER NO MERCADO DE POLIÓIS VERDES E BIOPOLIÓIS, POR SEGMENTO, 2018-2032 (MIL USD)

TABELA 204 MERCADO DE POLIÓIS VERDES E BIOLÓIS DA RÚSSIA, POR TIPO, 2018-2032 (MIL USD)

TABELA 205 MERCADO DE POLIÓIS VERDES E BIOLÓIS DA RÚSSIA, POR TIPO, 2018-2032 (QUILO TONELADAS)

TABELA 206 RÚSSIA POLIÉTER POLIÓIS NO MERCADO DE POLIÓIS VERDES E BIOLÓIS, POR SEGMENTO, 2018-2032 (MIL USD)

TABELA 207 POLIÉTERES POLIÓIS DA RÚSSIA NO MERCADO DE POLIÓIS VERDES E BIOLÓIS, POR CATEGORIA, 2018-2032 (MIL USD)

TABELA 208 POLIÓIS DE POLIÉSTER DA RÚSSIA NO MERCADO DE POLIÓIS VERDES E BIOLÓIS, POR SEGMENTO, 2018-2032 (MIL USD)

TABELA 209 POLIÓIS DE POLIÉSTER DA RÚSSIA NO MERCADO DE POLIÓIS VERDES E BIOLÓIS, POR CATEGORIA, 2018-2032 (MIL USD)

TABELA 210 MERCADO DE POLIÓIS VERDES E BIOLÓIS DA RÚSSIA, POR APLICAÇÃO, 2018-2032 (MIL USD)

TABELA 211 ESPUMA RÚSSIA EM POLIÓIS DE POLIÉSTER NO MERCADO DE POLIÓIS VERDES E BIOLÓIS, POR SEGMENTO, 2018-2032 (MIL USD)

TABELA 212 MERCADO DE POLIÓIS VERDES E BIOLÓIS DA SUÍÇA, POR TIPO, 2018-2032 (MIL USD)

TABELA 213 MERCADO DE POLIÓIS VERDES E BIOLÓIS DA SUÍÇA, POR TIPO, 2018-2032 (QUILO TONELADAS)

TABELA 214 POLIÉTERES POLIÓIS DA SUÍÇA NO MERCADO DE POLIÓIS VERDES E BIOLÓIS, POR SEGMENTO, 2018-2032 (MIL USD)

TABELA 215 POLIÉTERES POLIÓIS DA SUÍÇA NO MERCADO DE POLIÓIS VERDES E BIOLÓIS, POR CATEGORIA, 2018-2032 (MIL USD)

TABELA 216 POLIÓIS DE POLIÉSTER DA SUÍÇA NO MERCADO DE POLIÓIS VERDES E BIOPOLIÓIS, POR SEGMENTO, 2018-2032 (MIL USD)

TABELA 217 POLIÓIS DE POLIÉSTER DA SUÍÇA NO MERCADO DE POLIÓIS VERDES E BIOLÓIS, POR CATEGORIA, 2018-2032 (MIL USD)

TABELA 218 MERCADO DE POLIÓIS VERDES E BIOLÍOIS DA SUÍÇA, POR APLICAÇÃO, 2018-2032 (MIL USD)

TABELA 219 SUÍÇA ESPUMA EM POLIÓIS DE POLIÉSTER NO MERCADO DE POLIÓIS VERDES E BIOPOLIÓIS, POR SEGMENTO, 2018-2032 (MIL USD)

TABELA 220 MERCADO DE POLIOIS E BIOPOLIÓIS DE PERU, POR TIPO, 2018-2032 (MIL USD)

TABELA 221 MERCADO DE POLIOIS E BIOPOLIÓIS DE PERU, POR TIPO, 2018-2032 (QUILO TONELADAS)

TABELA 222 POLIETER POLIÓIS DA TURQUIA NO MERCADO DE POLIÓIS VERDES E BIOLÓIS, POR SEGMENTO, 2018-2032 (MIL USD)

TABELA 223 POLIETER POLIÓIS DA TURQUIA NO MERCADO DE POLIÓIS VERDES E BIOLÓIS, POR CATEGORIA, 2018-2032 (MIL USD)

TABELA 224 POLIÓIS DE POLIÉSTER DA TURQUIA NO MERCADO DE POLIÓIS VERDES E BIOLÓIS, POR SEGMENTO, 2018-2032 (MIL USD)

TABELA 225 POLIÓIS DE POLIÉSTER DA TURQUIA NO MERCADO DE POLIÓIS VERDES E BIOLÓIS, POR CATEGORIA, 2018-2032 (MIL USD)

TABELA 226 MERCADO DE POLIOIS VERDES E BIOPOLIÓIS, POR APLICAÇÃO, 2018-2032 (MIL USD)

TABELA 227 ESPUMA DE PERU EM POLIÓIS DE POLIÉSTER NO MERCADO DE POLIÓIS VERDES E BIOPOLIÓIS, POR SEGMENTO, 2018-2032 (MIL USD)

TABELA 228 MERCADO DE POLIÓIS VERDES E BIOLÓIS DE LUXEMBURGO, POR TIPO, 2018-2032 (MIL USD)

TABELA 229 MERCADO DE POLIÓIS VERDES E BIOLÓIS DE LUXEMBURGO, POR TIPO, 2018-2032 (QUILO TONELADAS)

TABELA 230 POLIÉTERES DE LUXEMBURGO NO MERCADO DE POLIÓIS VERDES E BIOLÓIS, POR SEGMENTO, 2018-2032 (MIL USD)

TABELA 231 POLIÉTERES DE LUXEMBURGO NO MERCADO DE POLIÓIS VERDES E BIOLÓIS, POR CATEGORIA, 2018-2032 (MIL USD)

TABELA 232 POLIÓIS DE POLIÉSTER DE LUXEMBURGO NO MERCADO DE POLIÓIS VERDES E BIOLÓIS, POR SEGMENTO, 2018-2032 (MIL USD)

TABELA 233 POLIÓIS DE POLIÉSTER DE LUXEMBURGO NO MERCADO DE POLIÓIS VERDES E BIOLÓIS, POR CATEGORIA, 2018-2032 (MIL USD)

TABELA 234 MERCADO DE POLIÓIS VERDES E BIOLÓIS DE LUXEMBURGO, POR APLICAÇÃO, 2018-2032 (MIL USD)

TABELA 235 ESPUMA DE LUXEMBURGO EM POLIÓIS DE POLIÉSTER NO MERCADO DE POLIÓIS VERDES E BIOLÓIS, POR SEGMENTO, 2018-2032 (MIL USD)

TABELA 236 MERCADO DE POLIÓIS VERDES E BIOLÓIS NO RESTO DA EUROPA, POR TIPO, 2018-2032 (MIL USD)

TABELA 237 MERCADO DE POLIÓIS VERDES E BIOLÓIS NO RESTO DA EUROPA, POR TIPO, 2018-2032 (QUILO TONELADAS)

TABELA 238 MERCADO DE POLIÓIS VERDES E BIOLÓIS NO ORIENTE MÉDIO E ÁFRICA, POR PAÍS, 2018-2032 (MIL USD)

TABELA 239 MERCADO DE POLIÓIS VERDES E BIOLÓIS NO ORIENTE MÉDIO E ÁFRICA, POR PAÍS, 2018-2032 (QUILO TONELADAS)

TABELA 240 MERCADO DE POLIÓIS VERDES E BIOLÓIS NO ORIENTE MÉDIO E ÁFRICA, POR TIPO, 2018-2032 (MIL USD)

TABELA 241 MERCADO DE POLIÓIS VERDES E BIOLÓIS NO ORIENTE MÉDIO E ÁFRICA, POR TIPO, 2018-2032 (QUILO TONELADAS)

TABELA 242 POLIÉTERES DO ORIENTE MÉDIO E ÁFRICA NO MERCADO DE POLIÓIS VERDES E BIOLÓIS, POR SEGMENTO, 2018-2032 (MIL USD)

TABELA 243 POLIÉTERES POLIÓIS DO ORIENTE MÉDIO E ÁFRICA NO MERCADO DE POLIÓIS VERDES E BIOLÓIS, POR CATEGORIA, 2018-2032 (MIL USD)

TABELA 244 POLIÓIS DE POLIÉSTER DO ORIENTE MÉDIO E ÁFRICA NO MERCADO DE POLIÓIS VERDES E BIOLÓIS, POR SEGMENTO, 2018-2032 (MIL USD)

TABELA 245 POLIÓIS DE POLIÉSTER DO ORIENTE MÉDIO E ÁFRICA NO MERCADO DE POLIÓIS VERDES E BIOLÓIS, POR CATEGORIA, 2018-2032 (MIL USD)

TABELA 246 MERCADO DE POLIÓIS VERDES E BIOLÓIS NO ORIENTE MÉDIO E ÁFRICA, POR APLICAÇÃO, 2018-2032 (MIL USD)

TABELA 247 ORIENTE MÉDIO E ÁFRICA ESPUMA EM POLIÓIS DE POLIÉSTER NO MERCADO DE POLIÓIS VERDES E BIOLÓIS, POR SEGMENTO, 2018-2032 (MIL USD)

TABELA 248 MERCADO DE POLIÓIS VERDES E BIOLÍOIS DA ARÁBIA SAUDITA, POR TIPO, 2018-2032 (MIL USD)

TABELA 249 MERCADO DE POLIÓIS VERDES E BIOLÍOIS DA ARÁBIA SAUDITA, POR TIPO, 2018-2032 (QUILO TONELADAS)

TABELA 250 POLIÉTERES POLIÓIS DA ARÁBIA SAUDITA NO MERCADO DE POLIÓIS VERDES E BIOLÓIS, POR SEGMENTO, 2018-2032 (MIL USD)

TABELA 251 POLIÉTERES POLIÓIS DA ARÁBIA SAUDITA NO MERCADO DE POLIÓIS VERDES E BIOLÓIS, POR CATEGORIA, 2018-2032 (MIL USD)

TABELA 252 POLIÓIS DE POLIÉSTER DA ARÁBIA SAUDITA NO MERCADO DE POLIÓIS VERDES E BIOLÓIS, POR SEGMENTO, 2018-2032 (MIL USD)

TABELA 253 POLIÓIS DE POLIÉSTER DA ARÁBIA SAUDITA NO MERCADO DE POLIÓIS VERDES E BIOLÓIS, POR CATEGORIA, 2018-2032 (MIL USD)

TABELA 254 MERCADO DE POLIÓIS VERDES E BIOLÍCOLAS DA ARÁBIA SAUDITA, POR APLICAÇÃO, 2018-2032 (MIL USD)

TABELA 255 ESPUMA DA ARÁBIA SAUDITA EM POLIÓIS DE POLIÉSTER NO MERCADO DE POLIÓIS VERDES E BIOLÓIS, POR SEGMENTO, 2018-2032 (MIL USD)

TABELA 256 MERCADO DE POLIÓIS VERDES E BIOLÓIS DOS EAU, POR TIPO, 2018-2032 (MIL USD)

TABELA 257 MERCADO DE POLIÓIS VERDES E BIOLÓIS DOS EAU, POR TIPO, 2018-2032 (QUILO TONELADAS)

TABELA 258 POLIÉTERES POLIÓIS DOS EAU NO MERCADO DE POLIÓIS VERDES E BIOLÓIS, POR SEGMENTO, 2018-2032 (MIL USD)

TABELA 259 POLIÉTERES POLIÓIS DOS EAU NO MERCADO DE POLIÓIS VERDES E BIOLÓIS, POR CATEGORIA, 2018-2032 (MIL USD)

TABELA 260 POLIÓIS DE POLIÉSTER DOS EAU NO MERCADO DE POLIÓIS VERDES E BIOLÓIS, POR SEGMENTO, 2018-2032 (MIL USD)

TABELA 261 POLIÓIS DE POLIÉSTER DOS EAU NO MERCADO DE POLIÓIS VERDES E BIOLÓIS, POR CATEGORIA, 2018-2032 (MIL USD)

TABELA 262 MERCADO DE POLIÓIS VERDES E BIOLÓIS DOS EAU, POR APLICAÇÃO, 2018-2032 (MIL USD)

TABELA 263 ESPUMAS DE POLIÓIS DE POLIÉSTER DOS EAU NO MERCADO DE POLIÓIS VERDES E BIOLÓIS, POR SEGMENTO, 2018-2032 (MIL USD)

TABELA 264 MERCADO DE POLIÓIS VERDES E BIOLÓIS DO EGITO, POR TIPO, 2018-2032 (MIL USD)

TABELA 265 MERCADO DE POLIÓIS VERDES E BIOLÓIS DO EGITO, POR TIPO, 2018-2032 (QUILO TONELADAS)

TABELA 266 POLIÉTERES DO EGITO NO MERCADO DE POLIÓIS VERDES E BIOLÓIS, POR SEGMENTO, 2018-2032 (MIL USD)

TABELA 267 POLIÉTERES DO EGITO NO MERCADO DE POLIÓIS VERDES E BIOLÓIS, POR CATEGORIA, 2018-2032 (MIL USD)

TABELA 268 POLIÓIS DE POLIÉSTER DO EGITO NO MERCADO DE POLIÓIS VERDES E BIOLÓIS, POR SEGMENTO, 2018-2032 (MIL USD)

TABELA 269 POLIÓIS DE POLIÉSTER DO EGITO NO MERCADO DE POLIÓIS VERDES E BIOLÓIS, POR CATEGORIA, 2018-2032 (MIL USD)

TABELA 270 MERCADO DE POLIÓIS VERDES E BIOLÓIS DO EGITO, POR APLICAÇÃO, 2018-2032 (MIL USD)

TABELA 271 ESPUMA EGITA EM POLIÓIS DE POLIÉSTER NO MERCADO DE POLIÓIS VERDES E BIOPOLIÓIS, POR SEGMENTO, 2018-2032 (MIL USD)

TABELA 272 MERCADO DE POLIÓIS VERDES E BIOLÓIS DA ÁFRICA DO SUL, POR TIPO, 2018-2032 (MIL USD)

TABELA 273 MERCADO DE POLIÓIS VERDES E BIOLÓIS DA ÁFRICA DO SUL, POR TIPO, 2018-2032 (QUILO TONELADAS)

TABELA 274 POLIÉTERES POLIÓIS DA ÁFRICA DO SUL NO MERCADO DE POLIÓIS VERDES E BIOLÓIS, POR SEGMENTO, 2018-2032 (MIL USD)

TABELA 275 POLIÉTERES POLIÓIS DA ÁFRICA DO SUL NO MERCADO DE POLIÓIS VERDES E BIOLÓIS, POR CATEGORIA, 2018-2032 (MIL USD)

TABELA 276 POLIÓIS DE POLIÉSTER DA ÁFRICA DO SUL NO MERCADO DE POLIÓIS VERDES E BIOLÓIS, POR SEGMENTO, 2018-2032 (MIL USD)

TABELA 277 POLIÓIS DE POLIÉSTER DA ÁFRICA DO SUL NO MERCADO DE POLIÓIS VERDES E BIOLÓIS, POR CATEGORIA, 2018-2032 (MIL USD)

TABELA 278 MERCADO DE POLIÓIS VERDES E BIOLÍCOLAS DA ÁFRICA DO SUL, POR APLICAÇÃO, 2018-2032 (MIL USD)

TABELA 279 ÁFRICA DO SUL ESPUMA EM POLIÓIS DE POLIÉSTER NO MERCADO DE POLIÓIS VERDES E BIOPOLIÓIS, POR SEGMENTO, 2018-2032 (USD MIL)

TABELA 280 MERCADO DE POLIÓIS VERDES E BIOLÓIS DE ISRAEL, POR TIPO, 2018-2032 (MIL USD)

TABELA 281 MERCADO DE POLIÓIS VERDES E BIOLÓIS DE ISRAEL, POR TIPO, 2018-2032 (QUILO TONELADAS)

TABELA 282 POLIÉTERES DE ISRAEL NO MERCADO DE POLIÓIS VERDES E BIOLÓIS, POR SEGMENTO, 2018-2032 (MIL USD)

TABELA 283 POLIÉTERES DE ISRAEL NO MERCADO DE POLIÓIS VERDES E BIOLÓIS, POR CATEGORIA, 2018-2032 (MIL USD)

TABELA 284 POLIÓIS DE POLIÉSTER DE ISRAEL NO MERCADO DE POLIÓIS VERDES E BIOLÓIS, POR SEGMENTO, 2018-2032 (MIL USD)

TABELA 285 POLIÓIS DE POLIÉSTER DE ISRAEL NO MERCADO DE POLIÓIS VERDES E BIOLÓIS, POR CATEGORIA, 2018-2032 (MIL USD)

TABELA 286 MERCADO DE POLIÓIS VERDES E BIOLÓIS DE ISRAEL, POR APLICAÇÃO, 2018-2032 (MIL USD)

TABELA 287 ISRAEL FOAM EM POLIÓIS DE POLIÉSTER NO MERCADO DE POLIÓIS VERDES E BIOPOLIÓIS, POR SEGMENTO, 2018-2032 (USD MIL)

TABELA 288 MERCADO DE POLIÓIS VERDES E BIOLÓIS DO RESTANTE DO ORIENTE MÉDIO E ÁFRICA, POR TIPO, 2018-2032 (MIL USD)

TABELA 289 MERCADO DE POLIÓIS VERDES E BIOLÓIS DO RESTANTE DO ORIENTE MÉDIO E ÁFRICA, POR TIPO, 2018-2032 (QUILO TONELADAS)

TABELA 290 MERCADO DE POLIÓIS VERDES E BIOLÍOIS DA AMÉRICA DO SUL, POR PAÍS, 2018-2032 (MIL USD)

TABELA 291 MERCADO DE POLIÓIS VERDES E BIOLÓIS DA AMÉRICA DO SUL, POR PAÍS, 2018-2032 (QUILO TONELADAS)

TABELA 292 MERCADO DE POLIÓIS VERDES E BIOLÓIS DA AMÉRICA DO SUL, POR TIPO, 2018-2032 (MIL USD)

TABELA 293 MERCADO DE POLIÓIS VERDES E BIOLÓIS DA AMÉRICA DO SUL, POR TIPO, 2018-2032 (QUILO TONELADAS)

TABELA 294 POLIÉTERES POLIÓIS DA AMÉRICA DO SUL NO MERCADO DE POLIÓIS VERDES E BIOPOLIÓIS, POR SEGMENTO, 2018-2032 (USD MIL)

TABELA 295 POLIÉTERES POLIÓIS DA AMÉRICA DO SUL NO MERCADO DE POLIÓIS VERDES E BIOLÓIS, POR CATEGORIA, 2018-2032 (MIL USD)

TABELA 296 POLIÓIS DE POLIÉSTER DA AMÉRICA DO SUL NO MERCADO DE POLIÓIS VERDES E BIOPOLIÓIS, POR SEGMENTO, 2018-2032 (USD MIL)

TABELA 297 POLIÓIS DE POLIÉSTER DA AMÉRICA DO SUL NO MERCADO DE POLIÓIS VERDES E BIOLÓIS, POR CATEGORIA, 2018-2032 (MIL USD)

TABELA 298 MERCADO DE POLIÓIS VERDES E BIOLÍOIS DA AMÉRICA DO SUL, POR APLICAÇÃO, 2018-2032 (MIL USD)

TABELA 299 AMÉRICA DO SUL ESPUMA EM POLIÓIS DE POLIÉSTER NO MERCADO DE POLIÓIS VERDES E BIOPOLIÓIS, POR SEGMENTO, 2018-2032 (USD MIL)

TABELA 300 MERCADO BRASILEIRO DE POLIÓIS VERDES E BIOLÓIS, POR TIPO, 2018-2032 (USD MIL)

TABELA 301 MERCADO BRASILEIRO DE POLIÓIS VERDES E BIOLÓIS, POR TIPO, 2018-2032 (QUILO TONELADAS)

TABELA 302 POLIÉTERES POLIÓIS NO MERCADO DE POLIÓIS VERDES E BIOPOLIÓIS DO BRASIL, POR SEGMENTO, 2018-2032 (USD MIL)

TABELA 303 POLIÉTERES POLIÓIS BRASILEIROS NO MERCADO DE POLIÓIS VERDES E BIOPOLIÓIS, POR CATEGORIA, 2018-2032 (USD MIL)

TABELA 304 POLIÓIS POLIÉSTERES BRASILEIROS NO MERCADO DE POLIÓIS VERDES E BIOPOLIÓIS, POR SEGMENTO, 2018-2032 (USD MIL)

TABELA 305 POLIÓIS DE POLIÉSTERES DO BRASIL NO MERCADO DE POLIÓIS VERDES E BIOPOLIÓIS, POR CATEGORIA, 2018-2032 (USD MIL)

TABELA 306 MERCADO BRASILEIRO DE POLIÓIS VERDES E BIOLÓIS, POR APLICAÇÃO, 2018-2032 (USD MIL)

TABELA 307 BRASIL ESPUMA EM POLIÓIS DE POLIÉSTER NO MERCADO DE POLIÓIS VERDES E BIOPOLIÓIS, POR SEGMENTO, 2018-2032 (USD MIL)

TABELA 308 MERCADO ARGENTINO DE POLIÓIS VERDES E BIOLÓIS, POR TIPO, 2018-2032 (MIL USD)

TABELA 309 MERCADO ARGENTINO DE POLIÓIS VERDES E BIOLÓIS, POR TIPO, 2018-2032 (QUILO TONELADAS)

TABELA 310 POLIÉTERES POLIÓIS DA ARGENTINA NO MERCADO DE POLIÓIS VERDES E BIOPOLIÓIS, POR SEGMENTO, 2018-2032 (MIL USD)

TABELA 311 POLIÉTERES POLIÓIS DA ARGENTINA NO MERCADO DE POLIÓIS VERDES E BIOLÓIS, POR CATEGORIA, 2018-2032 (MIL USD)

TABELA 312 POLIÓIS DE POLIÉSTER DA ARGENTINA NO MERCADO DE POLIÓIS VERDES E BIOPOLIÓIS, POR SEGMENTO, 2018-2032 (MIL USD)

TABELA 313 POLIÓIS DE POLIÉSTER DA ARGENTINA NO MERCADO DE POLIÓIS VERDES E BIOLÓIS, POR CATEGORIA, 2018-2032 (MIL USD)

TABELA 314 MERCADO ARGENTINO DE POLIÓIS VERDES E BIOLÓIS, POR APLICAÇÃO, 2018-2032 (MIL USD)

TABELA 315 ESPUMAS ARGENTINAS EM POLIÓIS DE POLIÉSTER NO MERCADO DE POLIÓIS VERDES E BIOPOLIÓIS, POR SEGMENTO, 2018-2032 (USD MIL)

TABELA 316 MERCADO DE POLIÓIS VERDES E BIOLÓIS DO RESTO DA AMÉRICA DO SUL, POR TIPO, 2018-2032 (MIL USD)

TABELA 317 MERCADO DE POLIÓIS VERDES E BIOLÓIS DO RESTO DA AMÉRICA DO SUL, POR TIPO, 2018-2032 (QUILO TONELADAS)

Lista de Figura

FIGURA 1 MERCADO GLOBAL DE POLIÓIS VERDES E BIOLÓIS

FIGURA 2 MERCADO GLOBAL DE POLIÓIS VERDES E BIOLÓIS: TRIANGULAÇÃO DE DADOS

FIGURA 3 MERCADO GLOBAL DE POLIÓIS VERDES E BIOLÓIS: ANÁLISE DROC

FIGURA 4 MERCADO GLOBAL DE POLIÓIS VERDES E BIOLÓIS: ANÁLISE DE MERCADO GLOBAL VS. REGIONAL

FIGURA 5 MERCADO GLOBAL DE POLIÓIS VERDES E BIOLÓIS: ANÁLISE DE PESQUISA DA EMPRESA

FIGURA 6 MERCADO GLOBAL DE POLIÓIS VERDES E BIOLÓIS: MODELAGEM MULTIVARIADA

FIGURA 7 MERCADO GLOBAL DE POLIÓIS VERDES E BIOLÓIS: DEMOGRAFIA DA ENTREVISTA

FIGURA 8 MERCADO GLOBAL DE POLIÓIS VERDES E BIOPOLIÓIS: GRADE DE POSIÇÃO DE MERCADO DBMR

FIGURA 9 MERCADO GLOBAL DE POLIÓIS VERDES E BIOLÓIS: ANÁLISE DA PARTICIPAÇÃO DE FORNECEDORES

FIGURA 10 MERCADO GLOBAL DE POLIÓIS VERDES E BIOLÓIS: GRADE DE COBERTURA DE APLICAÇÃO

FIGURA 11 MERCADO GLOBAL DE POLIÓIS VERDES E BIOLÓIS: SEGMENTAÇÃO

FIGURA 12 ESPERA-SE QUE A ÁSIA-PACÍFICO DOMINE O MERCADO GLOBAL DE POLIÓIS VERDES E BIOPOLIÓIS E CRESÇA COM O MAIOR CAGR NO PERÍODO PREVISTO

FIGURA 13 MERCADO GLOBAL DE POLIÓIS VERDES E BIOLÓIS, POR TIPO, 2024

FIGURA 14 RESUMO EXECUTIVO DO MERCADO GLOBAL DE POLIÓIS VERDES E BIOLÓIS

FIGURA 15 DECISÕES ESTRATÉGICAS

FIGURA 16 A CRESCENTE CONSCIENTIZAÇÃO SOBRE MATERIAIS SUSTENTÁVEIS DEVE IMPULSIONAR O MERCADO GLOBAL DE POLIÓIS VERDES E BIOLÍOIS NO PERÍODO PREVISTO

FIGURA 17 O SEGMENTO DE POLIÉTERES POLIÓIS DEVE SER REPRESENTANTE DA MAIOR PARTICIPAÇÃO DO MERCADO GLOBAL DE POLIÓIS VERDES E BIOLÓIS EM 2025 E 2032

FIGURA 18 A ÁSIA-PACÍFICO É O MERCADO DE CRESCIMENTO MAIS RÁPIDO PARA O MERCADO GLOBAL DE POLIÓIS VERDES E BIOLÍOIS NO PERÍODO PREVISTO

FIGURA 19 ANÁLISE PESTEL

FIGURA 20 AS CINCO FORÇAS DE PORTER

FIGURA 21 CENÁRIO DE IMPORTAÇÃO E EXPORTAÇÃO (MIL USD)

FIGURA 22 MERCADO GLOBAL DE POLIÓIS VERDES E BIOLÓIS, 2023-2032, PREÇO MÉDIO DE VENDA (USD/TONELADA)

FIGURA 23 ANÁLISE DE PRODUÇÃO E CONSUMO

FIGURA 24 CRITÉRIOS DE SELEÇÃO DE FORNECEDORES

FIGURA 25 MOTIVADORES, RESTRIÇÕES, OPORTUNIDADES E DESAFIOS PARA O MERCADO GLOBAL DE POLIÓIS VERDES E BIOLÓIS

FIGURA 26 COMPRIMENTO TOTAL DA RODOVIA NACIONAL EM (KM) (2014-2023) DA ÍNDIA

FIGURA 27 NÚMERO DE AEROPORTOS (2014-2024) NA ÍNDIA

FIGURA 28 MERCADO GLOBAL DE POLIÓIS VERDES E BIOLÓIS: POR TIPO, 2024

FIGURA 29 MERCADO GLOBAL DE POLIÓIS VERDES E BIOLÓIS: POR APLICAÇÃO, 2024

FIGURA 30 MERCADO GLOBAL DE POLIÓIS VERDES E BIOLÓIS: INSTANTÂNEO (2024)

FIGURA 31 MERCADO DE POLIÓIS VERDES E BIOLÓIS DA ÁSIA-PACÍFICO: RESUMO (2024)

FIGURA 32 MERCADO DE POLIÓIS VERDES E BIOLÓIS DA AMÉRICA DO NORTE: RESUMO (2024)

FIGURA 33 MERCADO EUROPEU DE POLIÓIS VERDES E BIOLÓIS: INSTANTÂNEO (2024)

FIGURA 34 MERCADO DE POLIÓIS VERDES E BIOLÓIS NO ORIENTE MÉDIO E ÁFRICA: INSTANTÂNEO (2024)

FIGURA 35 MERCADO DE POLIÓIS VERDES E BIOLÍOIS DA AMÉRICA DO SUL: INSTANTÂNEO (2024)

FIGURA 36 MERCADO GLOBAL DE POLIÓIS VERDES E BIOLÓIS: PARTICIPAÇÃO DA EMPRESA EM 2024 (%)

FIGURA 37 MERCADO DE POLIÓIS VERDES E BIOLÓIS DA ÁSIA-PACÍFICO: PARTICIPAÇÃO DA EMPRESA EM 2024 (%)

FIGURA 38 MERCADO EUROPEU DE POLIÓIS VERDES E BIOLÓIS: PARTICIPAÇÃO DA EMPRESA EM 2024 (%)

FIGURA 39 MERCADO DE POLIÓIS VERDES E BIOLÍOIS DA AMÉRICA DO NORTE: PARTICIPAÇÃO DA EMPRESA EM 2024 (%)

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.