Global Hemolytic Anemia Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

362.01 Million

USD

551.38 Million

2024

2032

USD

362.01 Million

USD

551.38 Million

2024

2032

| 2025 –2032 | |

| USD 362.01 Million | |

| USD 551.38 Million | |

| % | |

|

Segmentação do mercado global de anemia hemolítica, por tipo de tratamento (transfusões de sangue, medicamentos, plasmaférese, cirurgia, transplantes de células-tronco do sangue e da medula óssea e outros), via de administração (oral, parenteral e outros), diagnóstico (exames de sangue, biópsia, exames de urina e outros), usuários finais (hospitais, clínicas especializadas, atendimento domiciliar e outros), canal de distribuição (farmácia hospitalar, farmácia de varejo, farmácia on-line e outros) - tendências do setor e previsão até 2032

Tamanho do mercado de anemia hemolítica

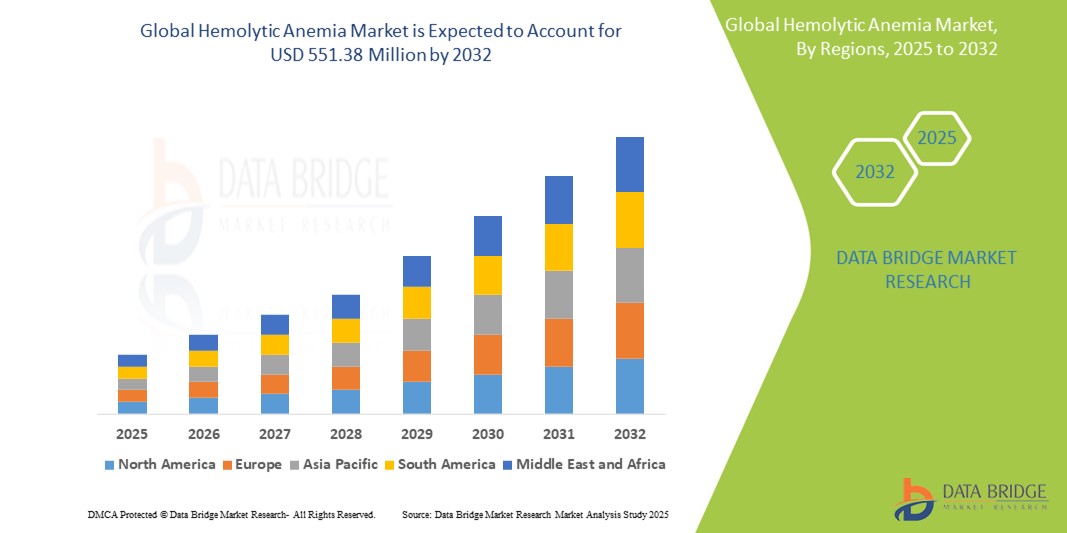

- O tamanho do mercado global de anemia hemolítica foi avaliado em US$ 362,01 milhões em 2024 e deve atingir US$ 551,38 milhões até 2032, com um CAGR de 5,40% durante o período previsto.

- O crescimento do mercado é impulsionado principalmente pela crescente prevalência de anemia hemolítica, particularmente formas autoimunes e hereditárias, juntamente com avanços em tecnologias de diagnóstico e opções de tratamento, incluindo terapia genética e produtos biológicos direcionados.

- Além disso, a crescente conscientização, as iniciativas de diagnóstico precoce e a introdução de novas terapias por importantes empresas farmacêuticas estão transformando o cenário do gerenciamento de doenças. Esses fatores, em conjunto, contribuem para uma trajetória de mercado robusta, posicionando a anemia hemolítica como um foco crítico no setor terapêutico mais amplo para doenças raras.

Análise de Mercado de Anemia Hemolítica

- A anemia hemolítica, caracterizada pela destruição prematura de glóbulos vermelhos, está ganhando cada vez mais atenção clínica devido à sua etiologia complexa que abrange causas autoimunes, hereditárias e induzidas por medicamentos, necessitando de diagnósticos e estratégias terapêuticas personalizados em ambientes hospitalares e de atendimento especializado.

- A crescente demanda por opções de tratamento eficazes é alimentada pela maior conscientização, avanços em diagnósticos moleculares e melhor compreensão de mutações genéticas, juntamente com uma crescente população de pacientes que requer gerenciamento de doenças a longo prazo.

- A América do Norte dominou o mercado de anemia hemolítica com a maior participação na receita de 40,1% em 2024, impulsionada pela adoção antecipada de produtos biológicos avançados, estruturas de reembolso favoráveis e investimentos robustos em pesquisa, especialmente nos EUA, onde os ensaios clínicos e as aprovações de medicamentos órfãos estão acelerando as inovações no tratamento.

- Espera-se que a Ásia-Pacífico seja a região de crescimento mais rápido no mercado de anemia hemolítica durante o período previsto, atribuído à melhoria da infraestrutura de saúde, ao aumento das taxas de diagnóstico e ao foco crescente no gerenciamento de doenças raras em países como China e Índia.

- O segmento de transfusões de sangue dominou o mercado de anemia hemolítica com uma participação de mercado de 35,2% em 2024, impulsionado por sua reputação consolidada de segurança e facilidade de adaptação em configurações de portas existentes

Escopo do Relatório e Segmentação do Mercado de Anemia Hemolítica

|

Atributos |

Principais insights do mercado de anemia hemolítica |

|

Segmentos abrangidos |

|

|

Países abrangidos |

América do Norte

Europa

Ásia-Pacífico

Oriente Médio e África

Ámérica do Sul

|

|

Principais participantes do mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de informações de dados de valor agregado |

Além dos insights sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais participantes, os relatórios de mercado selecionados pela Data Bridge Market Research também incluem análises aprofundadas de especialistas, análises de preços, análises de participação de marca, pesquisas com consumidores, análises demográficas, análises da cadeia de suprimentos, análises da cadeia de valor, visão geral de matérias-primas/consumíveis, critérios de seleção de fornecedores, análise PESTLE, análise de Porter e estrutura regulatória. |

Tendências do mercado de anemia hemolítica

“Avanços em Terapias Direcionadas e Baseadas em Genes”

- Uma tendência importante e crescente no mercado global de anemia hemolítica é o avanço de terapias direcionadas e abordagens de tratamento baseadas em genes, particularmente para formas hereditárias, como a anemia falciforme e a talassemia . Essas inovações estão remodelando o cenário terapêutico, oferecendo alternativas potencialmente curativas e menos tóxicas às intervenções tradicionais.

- Por exemplo, o desenvolvimento de terapias de edição genética, como tratamentos baseados em CRISPR para anemia falciforme, está ganhando impulso, com resultados promissores em ensaios clínicos e crescente apoio regulatório. A Vertex Pharmaceuticals e a CRISPR Therapeutics colaboraram em uma nova terapia genética, a exagamglogene autotemcel (exa-cel), que demonstrou eficácia duradoura em estudos iniciais.

- Medicamentos biológicos direcionados, como o rituximabe, para anemia hemolítica autoimune (AHAI), também estão tendo seu uso expandido devido à sua capacidade de modular precisamente a resposta imune, minimizando os efeitos colaterais sistêmicos. Esses tratamentos são especialmente eficazes em pacientes que não respondem a corticosteroides ou imunossupressores convencionais.

- Além disso, o surgimento de agentes orais, como voxelotor e luspatercepte para anemia falciforme e beta-talassemia, respectivamente, está transformando o manejo da doença, reduzindo a necessidade de transfusões e visitas hospitalares frequentes. Essas terapias orais estão melhorando a adesão e a qualidade de vida dos pacientes.

- A integração de diagnósticos de precisão, como sequenciamento de última geração (NGS) e genotipagem de alta resolução, permite a detecção precoce, a subtipificação de doenças e planos de terapia individualizados, contribuindo para melhores resultados clínicos e redução dos encargos com a saúde.

- Essa mudança em direção a tratamentos mais precisos e modificadores da doença está redefinindo os objetivos terapêuticos na anemia hemolítica, com as principais empresas farmacêuticas e de biotecnologia investindo pesadamente em pesquisa e expansão de pipeline para atender às crescentes necessidades dos pacientes em todo o mundo.

Dinâmica do Mercado de Anemia Hemolítica

Motorista

“Aumento da prevalência e melhoria da conscientização diagnóstica”

- A crescente prevalência global de anemia hemolítica — tanto hereditária quanto adquirida —, aliada à maior conscientização e acesso a serviços de diagnóstico, é um dos principais impulsionadores do crescimento do mercado. O aumento de doenças crônicas, doenças autoimunes e distúrbios genéticos levou a um aumento constante nos diagnósticos de anemia em todo o mundo.

- Por exemplo, dados de organizações globais de saúde indicam um aumento da incidência de anemia falciforme e talassemia em África, na Índia e em partes do Sudeste Asiático, onde os programas de rastreio neonatal e as iniciativas de saúde pública estão cada vez mais a identificar os indivíduos afectados numa idade precoce.

- Hospitais e clínicas especializadas estão expandindo suas capacidades diagnósticas com testes hematológicos avançados, como o teste de Coombs, a eletroforese de hemoglobina e a genotipagem molecular. À medida que o diagnóstico precoce e preciso se torna mais difundido, mais pacientes estão recebendo tratamento oportuno e eficaz.

- As empresas biofarmacêuticas estão investindo ativamente em ensaios clínicos e no desenvolvimento de medicamentos órfãos, impulsionadas por incentivos regulatórios e apoio governamental em mercados desenvolvidos e emergentes. Esses esforços estão expandindo o acesso aos tratamentos e impulsionando a introdução de novas terapias.

- O aumento das campanhas de educação dos pacientes, combinado com os esforços globais para melhorar os registros de doenças raras e a coleta de evidências do mundo real, estão contribuindo ainda mais para a visibilidade e priorização da anemia hemolítica nas agendas nacionais de saúde.

Restrição/Desafio

“Alto custo de terapias avançadas e acesso limitado em regiões em desenvolvimento”

- Apesar dos avanços médicos em curso, o alto custo de novas terapias, como edição genética, anticorpos monoclonais e produtos biológicos, representa um desafio significativo para a adoção generalizada, especialmente em países de baixa e média renda.

- Tratamentos como terapia genética e o uso prolongado de produtos biológicos direcionados costumam ter preços elevados, ficando fora do alcance de muitos pacientes e sistemas nacionais de saúde sem seguro ou subsídios. Por exemplo, estima-se que terapias genéticas como exa-cel ou LentiGlobin custem centenas de milhares de dólares por ciclo de tratamento.

- Além disso, o acesso limitado a diagnósticos avançados e a cuidados especializados em áreas rurais ou mal servidas restringe a detecção e a intervenção precoces, levando ao subdiagnóstico e ao tratamento tardio em regiões onde a carga da doença é elevada.

- As lacunas de infraestrutura, a escassez de hematologistas qualificados e as cadeias de abastecimento fragmentadas dificultam ainda mais a disponibilidade e a consistência dos cuidados, especialmente em partes da África, do Sul da Ásia e da América Latina.

- Enfrentar esses desafios exigirá esforços globais coordenados, incluindo reformas de preços, a introdução de biossimilares, programas de subsídios apoiados pelo governo e o desenvolvimento de alternativas custo-efetivas adaptadas a cenários com recursos limitados. Essas medidas são cruciais para garantir o acesso equitativo e a expansão sustentável do mercado.

Escopo de mercado da anemia hemolítica

O mercado é segmentado com base no tipo de tratamento, via de administração, diagnóstico, usuários finais e canal de distribuição.

- Por tipo de tratamento

Com base no tipo de tratamento, o mercado de anemia hemolítica é segmentado em transfusões de sangue, medicamentos, plasmaférese, cirurgia, transplantes de células-tronco do sangue e da medula óssea, entre outros. O segmento de transfusões de sangue dominou o mercado, com a maior participação de mercado, de 35,2% em 2024, principalmente devido ao seu papel crítico no manejo rápido de episódios hemolíticos graves, particularmente em ambientes de emergência e hospitalares. Este tratamento continua sendo uma abordagem de linha de frente para casos agudos e crônicos em vários tipos de anemia, oferecendo restauração imediata da contagem de hemácias.

Espera-se que o segmento de medicamentos testemunhe a maior taxa de crescimento entre 2025 e 2032, impulsionado pela crescente disponibilidade de terapias medicamentosas direcionadas, como corticosteroides, imunossupressores, produtos biológicos como o rituximabe e agentes modificadores de doenças para condições como anemia hemolítica autoimune e anemia falciforme.

- Por via de administração

Com base na via de administração, o mercado de anemia hemolítica é segmentado em oral, parenteral e outras. O segmento parenteral detinha a maior participação de mercado, com 41,2% em 2024, impulsionado pelo uso generalizado de medicamentos intravenosos, transfusões de sangue e produtos biológicos, que requerem administração direta na corrente sanguínea para ação terapêutica mais rápida. Hospitais e centros de infusão continuam sendo os principais locais para essa modalidade de tratamento devido à necessidade de administração e monitoramento profissional.

Espera-se que o segmento oral testemunhe o maior CAGR durante o período previsto, apoiado pela maior disponibilidade de agentes orais fáceis de usar para gerenciamento de longo prazo, incluindo suplementos de ferro, hidroxiureia e medicamentos orais recém-aprovados para anemia falciforme e talassemia, melhorando a adesão e a conveniência do paciente.

- Por Diagnóstico

Com base no diagnóstico, o mercado de anemia hemolítica é segmentado em exames de sangue, biópsia, exames de urina e outros. O segmento de exames de sangue dominou, com a maior participação na receita, de 47,8% em 2024, visto que essas ferramentas de diagnóstico não invasivas — como o teste de Coombs, hemograma completo (HC), contagem de reticulócitos e eletroforese de hemoglobina — são essenciais para detectar e subtipificar a anemia hemolítica de forma eficiente e econômica.

Projeta-se que o segmento de biópsias cresça de forma constante durante o período previsto devido ao seu papel crítico em casos complexos e inexplicáveis de anemia, particularmente na biópsia de medula óssea, na avaliação da função da medula ou na exclusão de malignidades. No entanto, seu crescimento é moderado pela natureza invasiva e pelo custo mais elevado em comparação com os exames de sangue.

- Por usuário final

Com base nos usuários finais, o mercado de anemia hemolítica é segmentado em hospitais, clínicas especializadas, assistência domiciliar e outros. O segmento hospitalar dominou o mercado, com a maior participação de mercado, de 52,3% em 2024, devido aos serviços abrangentes oferecidos, incluindo diagnósticos, transfusões, terapia parenteral e cuidados agudos, que são essenciais para o tratamento da anemia hemolítica.

Espera-se que o segmento de assistência domiciliar cresça rapidamente durante o período previsto, impulsionado pela crescente disponibilidade de opções de tratamento em casa, como medicamentos orais e ferramentas de monitoramento remoto, especialmente para pacientes com formas crônicas ou estáveis de anemia que exigem tratamento de longo prazo fora dos ambientes clínicos.

- Por canal de distribuição

Com base no canal de distribuição, o mercado de anemia hemolítica é segmentado em farmácias hospitalares, farmácias de varejo, farmácias online e outras. O segmento de farmácias hospitalares liderou o mercado com uma participação de receita de 38,9% em 2024, devido ao seu papel na dispensação de medicamentos críticos, produtos relacionados a transfusões e produtos biológicos em ambientes hospitalares, essenciais para o tratamento de casos de anemia moderada a grave.

Espera-se que o segmento de farmácias on-line cresça mais rapidamente durante o período previsto devido à crescente digitalização na área da saúde, à facilidade de acesso a medicamentos, ao uso crescente da telemedicina e à crescente preferência pela entrega em domicílio de medicamentos para doenças crônicas, especialmente em populações urbanas e com conhecimento de tecnologia.

Análise regional do mercado de anemia hemolítica

- A América do Norte dominou o mercado de anemia hemolítica com a maior participação na receita de 40,1% em 2024, impulsionada pela adoção antecipada de produtos biológicos avançados, estruturas de reembolso favoráveis e investimentos robustos em pesquisa, especialmente nos EUA, onde os ensaios clínicos e as aprovações de medicamentos órfãos estão acelerando as inovações no tratamento.

- Os pacientes da região se beneficiam do amplo acesso a tratamentos avançados, como produtos biológicos, transplantes de células-tronco e cuidados especializados, apoiados por estruturas de reembolso robustas e campanhas de conscientização.

- Esse domínio é ainda apoiado por altos gastos com saúde, ensaios clínicos ativos e forte presença de empresas farmacêuticas líderes, estabelecendo a América do Norte como um centro importante para tratamento e pesquisa em anemia hemolítica.

Visão do mercado de anemia hemolítica nos EUA

O mercado de anemia hemolítica nos EUA capturou a maior fatia da receita, de 78,3%, em 2024, na América do Norte, impulsionado pela alta prevalência de doenças autoimunes, capacidades avançadas de diagnóstico e acesso a terapias inovadoras. O país se beneficia de extensa pesquisa clínica, um forte pipeline farmacêutico e políticas de reembolso favoráveis. A crescente adoção de produtos biológicos e medicina de precisão, aliada à presença de centros de hematologia especializados, continua a fortalecer o mercado. Investimentos públicos e privados em pesquisa sobre doenças raras também estão acelerando o acesso ao tratamento e a expansão do mercado.

Visão do mercado europeu de anemia hemolítica

O mercado europeu de anemia hemolítica deverá crescer a uma CAGR substancial ao longo do período previsto, impulsionado pela crescente carga de doenças sanguíneas hereditárias e pela adoção da medicina personalizada. A crescente conscientização, a melhoria das vias de diagnóstico e a disponibilidade de novas terapias estão impulsionando o crescimento do mercado em toda a região. Países como Alemanha, França e Itália estão testemunhando um aumento no apoio governamental e em ensaios clínicos, particularmente para subtipos raros e crônicos de anemia. A expansão das redes de atendimento especializado e as colaborações com empresas de biotecnologia apoiam ainda mais a progressão do mercado europeu.

Visão geral do mercado de anemia hemolítica no Reino Unido

Prevê-se que o mercado de anemia hemolítica do Reino Unido cresça a um CAGR considerável durante o período previsto, impulsionado pelo aumento dos programas nacionais de triagem, campanhas de conscientização e reformas na área da saúde voltadas para doenças raras. O foco do NHS no diagnóstico precoce e na integração de produtos biológicos inovadores melhorou o acesso dos pacientes ao tratamento. Além disso, o aumento da incidência de anemias hemolíticas imunes e os avanços nos padrões de segurança para transfusão de sangue contribuem significativamente para a expansão do mercado no país.

Visão do mercado de anemia hemolítica na Alemanha

Espera-se que o mercado alemão de anemia hemolítica se expanda a um CAGR considerável durante o período previsto, impulsionado pela inovação tecnológica em diagnósticos e pelo aumento do investimento no desenvolvimento de medicamentos órfãos. Um forte cenário farmacêutico, aliado ao foco na intervenção precoce e no cuidado individualizado, apoia a adoção de terapias avançadas. O abrangente sistema de seguro saúde do país e a ênfase em pesquisa e desenvolvimento aumentam o acesso ao tratamento para as formas hereditárias e adquiridas de anemia hemolítica.

Visão do mercado de anemia hemolítica na Ásia-Pacífico

O mercado de anemia hemolítica da Ásia-Pacífico deverá crescer a uma taxa composta de crescimento anual (CAGR) de 25,6% durante o período previsto de 2025 a 2032, devido ao aumento da incidência de doenças genéticas, como talassemia e anemia falciforme. O crescimento é particularmente forte na Índia, China e Sudeste Asiático, onde iniciativas de saúde pública e programas de triagem neonatal estão se expandindo. O aumento dos investimentos em saúde, a conscientização crescente e a presença de alternativas de tratamento de baixo custo estão melhorando o acesso à assistência. A inovação biofarmacêutica regional e a expansão da infraestrutura de diagnóstico também impulsionam o crescimento do mercado.

Visão do mercado de anemia hemolítica no Japão

O mercado japonês de anemia hemolítica está ganhando impulso devido ao envelhecimento da população, ao aumento da vigilância da doença e à forte infraestrutura de saúde pública. A adoção de terapias avançadas no país, incluindo anticorpos monoclonais e ensaios de terapia genética, está impulsionando os resultados do tratamento. A integração do tratamento da anemia hemolítica à cobertura do seguro saúde nacional, juntamente com o forte apoio regulatório para medicamentos órfãos, contribui para a expansão consistente do mercado. A pesquisa sobre doenças hemolíticas autoimunes também está em ascensão.

Visão do mercado de anemia hemolítica na Índia

O mercado indiano de anemia hemolítica representou a maior fatia da receita de mercado na região Ásia-Pacífico em 2024, impulsionado pela grande base populacional do país, pela predisposição genética a doenças sanguíneas e pela expansão dos planos de saúde governamentais. Com a crescente conscientização e a disponibilidade de opções de tratamento com boa relação custo-benefício, incluindo genéricos e biossimilares, o mercado está evoluindo rapidamente. O crescente setor biofarmacêutico da Índia, aliado a parcerias público-privadas e à busca por diagnósticos acessíveis, continua a fortalecer o acesso e a cobertura do mercado.

Participação de mercado da anemia hemolítica

O setor de anemia hemolítica é liderado principalmente por empresas bem estabelecidas, incluindo:

- F. Hoffmann-La Roche Ltd. (Suíça)

- Teva Pharmaceutical Industries Ltd. (Irlanda)

- Sanofi (França)

- Pfizer Inc. (EUA)

- GSK plc (Reino Unido)

- Novartis AG (Suíça)

- AbbVie Inc. (EUA)

- Fresenius SE & Co. KGaA (Alemanha)

- Lupin (Índia)

- ViforPharma Ltd. (Suíça)

- AMAG Pharmaceuticals (EUA)

- Akebia Therapeutics, INC. (EUA)

- CHO-A Pharmaceutical CO., LTD. (Coreia do Sul)

- Orion Corporation (Finlândia)

- Pharmacosmos A/S (Dinamarca)

- Shield Therapeutics (Reino Unido)

- Advanz Pharmaceutical (Reino Unido)

- Alkem Labs (Índia)

- Zydus Cadila (Índia)

- Hikma Pharmaceuticals PLC (Reino Unido)

Quais são os desenvolvimentos recentes no mercado global de anemia hemolítica?

- Em abril de 2023, a Sanofi anunciou resultados promissores de seu ensaio clínico de Fase 3, avaliando o sutimlimab-jome em pacientes com doença da aglutinina fria (DAC), uma anemia hemolítica autoimune rara. O ensaio demonstrou reduções significativas na hemólise e na necessidade de transfusão, ressaltando o potencial da inibição do complemento no tratamento dos sintomas da DAC. Esses resultados reforçam a liderança da Sanofi em doenças hematológicas raras e seu investimento contínuo em inovações em imuno-hematologia.

- Em março de 2023, a Apellis Pharmaceuticals recebeu aprovação regulatória ampliada na União Europeia para o Empaveli (pegcetacoplan) para o tratamento da hemoglobinúria paroxística noturna (HPN), uma forma rara de anemia hemolítica. A extensão da bula segue dados sólidos de eficácia clínica que demonstram estabilização duradoura da hemoglobina e evitação de transfusões. Essa medida fortalece a presença global da Apellis e destaca a crescente aceitação de terapias direcionadas ao complemento no tratamento de anemia rara.

- Em março de 2023, a Grifols SA lançou uma nova terapia derivada de plasma em fase de investigação para anemia hemolítica autoimune, alavancando sua expertise em imunoglobulinas e proteínas plasmáticas terapêuticas. A empresa anunciou a expansão de um novo centro de ensaios clínicos na América do Norte e na Europa, com o objetivo de acelerar os cronogramas de desenvolvimento. A inovação da Grifols em terapias de plasma reflete a crescente demanda por opções de tratamento direcionadas e bem toleradas para condições hemolíticas crônicas.

- Em fevereiro de 2023, a Agios Pharmaceuticals, Inc. relatou dados positivos de longo prazo de seu estudo pivotal de Fase 2 com mitapivate em adultos com deficiência de piruvato quinase (PKD), uma anemia hemolítica hereditária. Os dados demonstraram melhorias sustentadas na hemoglobina e um perfil de segurança favorável. A Agios também revelou planos para explorar o potencial do mitapivate na talassemia e na anemia falciforme, marcando uma expansão estratégica para indicações mais amplas de anemia hemolítica e reforçando seu compromisso com distúrbios hematológicos de origem genética.

- Em janeiro de 2023, a Regeneron Pharmaceuticals e a Alnylam Pharmaceuticals expandiram sua colaboração em RNA de interferência (RNAi) para incluir programas de investigação direcionados a doenças sanguíneas raras, incluindo anemia hemolítica autoimune. A colaboração visa utilizar a plataforma de RNAi da Alnylam para silenciar genes causadores de doenças, ao mesmo tempo em que aproveita a expertise da Regeneron em terapias com anticorpos. Esta iniciativa conjunta destaca uma tendência em direção a abordagens de medicina de precisão no tratamento de anemias hemolíticas raras, com foco no controle sustentável e a longo prazo da doença.

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.