Global Hyaluronidase Resistant Cross Linked Hyaluronic Acid Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

410.00 Million

USD

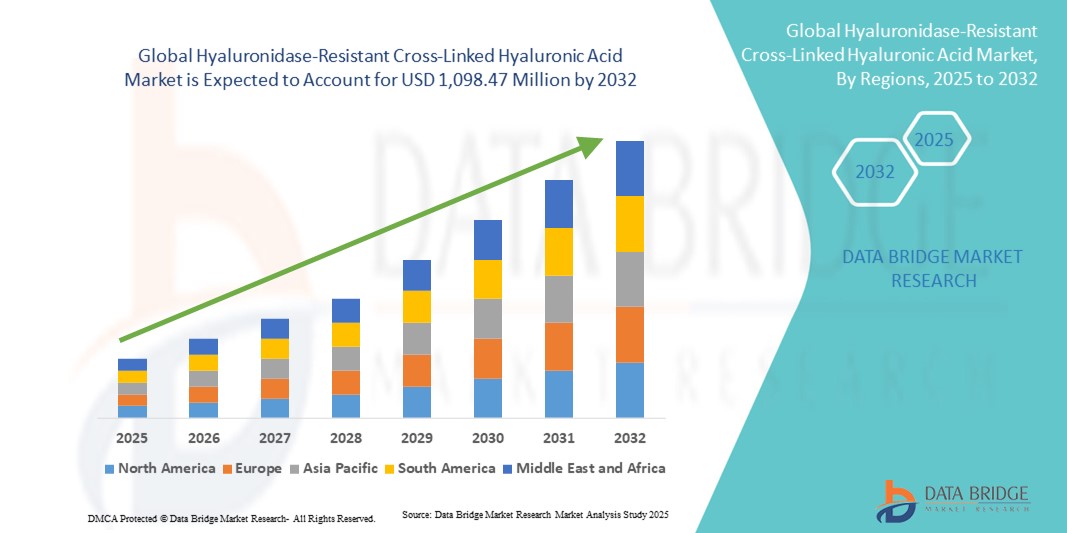

1,098.47 Million

2024

2032

USD

410.00 Million

USD

1,098.47 Million

2024

2032

| 2025 –2032 | |

| USD 410.00 Million | |

| USD 1,098.47 Million | |

| % | |

|

Segmentação do mercado global de ácido hialurônico reticulado resistente à hialuronidase, por produto (AH monofásico, HA bifásico, elasticidade, BDDE, PEG e variantes resistentes à hialuronidase), aplicação (estética, redução de rugas faciais, restauração de volume (bochechas, lábios, queixo), rinoplastia não cirúrgica, periorbital, revisão de cicatrizes, usos oftálmicos, adjuvantes de viscossuplementação e procedimentos combinados), usuário final (clínicas de dermatologia, cirurgiões plásticos e reconstrutivos, hospitais, centros cirúrgicos e spas médicos), canal de distribuição (vendas diretas, distribuidores, comércio eletrônico e parcerias OEM) - tendências do setor e previsão até 2032

Tamanho do mercado de ácido hialurônico reticulado resistente à hialuronidase

- O tamanho do mercado global de ácido hialurônico reticulado resistente à hialuronidase foi avaliado em US$ 410,00 milhões em 2024 e deve atingir US$ 1.098,47 milhões até 2032 , com um CAGR de 13,11% durante o período previsto.

- O crescimento do mercado é impulsionado principalmente pela crescente demanda por preenchimentos dérmicos de longa duração e tratamentos estéticos, apoiados por inovações em tecnologias de reticulação que aumentam a resistência enzimática e a durabilidade do produto.

- Além disso, a crescente preferência dos consumidores por procedimentos cosméticos minimamente invasivos, juntamente com a expansão das aplicações em áreas reconstrutivas e terapêuticas, está posicionando o AH resistente à hialuronidase como uma solução preferencial nas áreas estética e médica. Essa dinâmica está acelerando a adoção do produto e impulsionando uma forte expansão do mercado.

Análise de mercado de ácido hialurônico reticulado resistente à hialuronidase

- O ácido hialurônico reticulado resistente à hialuronidase, formulado por meio de técnicas avançadas de reticulação, é cada vez mais vital em tratamentos estéticos e médicos devido à sua resistência superior à degradação enzimática, durabilidade aprimorada e capacidade de fornecer resultados naturais e duradouros em várias aplicações.

- A crescente demanda por esses produtos é alimentada pela crescente adoção de procedimentos estéticos minimamente invasivos, pela preferência dos pacientes por preenchimentos seguros e duráveis e pela inovação contínua em produtos químicos de reticulação, como BDDE e PEG, que estão impulsionando a diferenciação de produtos e expandindo as opções de tratamento.

- A América do Norte dominou o mercado de ácido hialurônico reticulado resistente à hialuronidase com a maior participação na receita de 39,2% em 2024, impulsionada pela forte demanda por procedimentos estéticos minimamente invasivos e uma preferência crescente por preenchimentos dérmicos de longa duração.

- Espera-se que a Ásia-Pacífico seja a região de crescimento mais rápido durante o período previsto, impulsionada pelo aumento do turismo médico, aumento da renda disponível e rápida adoção de procedimentos corretivos e de rejuvenescimento facial em países como China, Coreia do Sul e Índia.

- O segmento estético dominou o mercado de ácido hialurônico reticulado resistente à hialuronidase com uma participação de mercado de 65% em 2024, impulsionado por seu amplo uso na redução de rugas, restauração de volume e aumento labial

Escopo do relatório e segmentação do mercado de ácido hialurônico reticulado resistente à hialuronidase

|

Atributos |

Principais insights de mercado sobre ácido hialurônico reticulado resistente à hialuronidase |

|

Segmentos abrangidos |

|

|

Países abrangidos |

América do Norte

Europa

Ásia-Pacífico

Oriente Médio e África

Ámérica do Sul

|

|

Principais participantes do mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de informações de dados de valor agregado |

Além dos insights sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais participantes, os relatórios de mercado selecionados pela Data Bridge Market Research também incluem análises aprofundadas de especialistas, análises de preços, análises de participação de marca, pesquisas com consumidores, análises demográficas, análises da cadeia de suprimentos, análises da cadeia de valor, visão geral de matérias-primas/consumíveis, critérios de seleção de fornecedores, análise PESTLE, análise de Porter e estrutura regulatória. |

Tendências do mercado de ácido hialurônico reticulado resistente à hialuronidase

Longevidade estendida por meio de tecnologias avançadas de reticulação

- Uma tendência significativa e crescente no mercado global de ácido hialurônico reticulado resistente à hialuronidase é o avanço de produtos químicos de reticulação, como BDDE e PEG, que aumentam a resistência enzimática e prolongam a longevidade do preenchimento, elevando assim a satisfação do paciente.

- Por exemplo, certas formulações baseadas em BDDE agora oferecem durabilidade de até 18 a 24 meses, permitindo aos pacientes menos retratamentos e consolidando esses preenchimentos como soluções premium em práticas estéticas.

- A reticulação de PEG também está emergindo como uma tendência promissora, permitindo melhor biocompatibilidade, resposta imunogênica reduzida e elasticidade aprimorada, o que fornece aos médicos resultados de tratamento mais seguros e personalizáveis.

- As empresas estão inovando na adaptação reológica, criando preenchimentos com níveis variados de coesividade e elasticidade para se adequar a áreas faciais específicas, como produtos de alto G′ para volumização e produtos de baixo G′ para correção de linhas finas.

- Essa mudança em direção à diferenciação impulsionada pela tecnologia está redefinindo a dinâmica competitiva, à medida que os fabricantes enfatizam tanto a validação científica quanto o desempenho clínico para conquistar a confiança entre dermatologistas e cirurgiões plásticos.

- A crescente demanda por preenchimentos duradouros, de aparência natural e resistentes a enzimas reforça essa tendência, com clínicas da região Ásia-Pacífico adotando formulações premium para atrair clientes de turismo médico que buscam melhorias minimamente invasivas.

Dinâmica do mercado de ácido hialurônico reticulado resistente à hialuronidase

Motorista

Demanda crescente impulsionada por procedimentos estéticos crescentes e preferência por durabilidade

- O crescente volume global de procedimentos estéticos minimamente invasivos, juntamente com a demanda dos pacientes por preenchimentos que forneçam resultados prolongados, é um dos principais impulsionadores da adoção de HA reticulado resistente à hialuronidase

- Por exemplo, a Sociedade Internacional de Cirurgia Plástica Estética (ISAPS) relatou um aumento notável nos procedimentos de preenchimento dérmico em 2023, com os preenchimentos de HA classificados entre as intervenções não cirúrgicas mais frequentemente realizadas em todo o mundo.

- A vantagem de durabilidade dessas formulações, que resistem à degradação enzimática por mais tempo do que os preenchimentos de HA convencionais, atrai pacientes que buscam conveniência e custo-benefício por meio de menos visitas à clínica

- Clínicas e profissionais também estão adotando esses preenchimentos avançados, pois eles permitem resultados mais previsíveis, aumentando a fidelidade do cliente e reforçando o papel do AH como um material fundamental na medicina estética.

- Além disso, o aumento do turismo médico em regiões como Coreia do Sul, Turquia e Tailândia está aumentando a demanda, já que os pacientes buscam ativamente tecnologias inovadoras de preenchimento que prometem melhorias estéticas duradouras.

- Esses fatores convergentes estão posicionando o AH reticulado resistente à hialuronidase como uma categoria de alto crescimento dentro do mercado mais amplo de preenchimento dérmico, garantindo uma expansão constante durante o período previsto.

Restrição/Desafio

Problemas de irritação da pele e obstáculos de conformidade regulatória

- Possíveis efeitos adversos, como irritação cutânea localizada, inchaço ou formação de granuloma após a injeção, representam uma restrição, pois essas preocupações de segurança podem limitar a adoção entre pacientes e profissionais cautelosos.

- Por exemplo, órgãos reguladores como a FDA dos EUA e as autoridades europeias responsáveis pela marcação CE exigem testes rigorosos de biocompatibilidade e validação de segurança a longo prazo, o que estende os prazos de aprovação para novas formulações de enchimento.

- Alguns pacientes expressam preocupações sobre reações de hipersensibilidade ou nódulos, particularmente em casos em que é usada uma densidade de reticulação mais alta, aumentando a cautela entre os dermatologistas quanto à seleção do produto

- Regulamentações rigorosas e requisitos de conformidade aumentam os custos de desenvolvimento para os fabricantes, limitando assim a entrada no mercado de participantes menores e concentrando a concorrência entre marcas globais estabelecidas.

- Além disso, o preço premium dos preenchimentos avançados resistentes a enzimas em comparação com os injetáveis de HA tradicionais pode ser uma barreira em regiões sensíveis a custos, onde a acessibilidade muitas vezes supera a longevidade como fator de compra.

- Superar esses desafios por meio de pesquisa clínica contínua, comunicação de segurança transparente e estratégias de preços escalonados será essencial para garantir uma adoção mais ampla e o crescimento do mercado a longo prazo.

Escopo de mercado do ácido hialurônico reticulado resistente à hialuronidase

O mercado é segmentado com base no produto, aplicação, usuário final e canal de distribuição.

- Por produto

Com base no produto, o mercado é segmentado em AH monofásico, AH bifásico, preenchedores à base de elasticidade, BDDE, PEG e variantes resistentes à hialuronidase. O segmento de AH monofásico dominou o mercado com a maior participação na receita em 2024, devido à sua estrutura homogênea que proporciona injeção suave e resultados estéticos naturais. Os médicos frequentemente preferem formulações monofásicas para correção de rugas finas e contorno facial, pois se integram perfeitamente ao tecido dérmico. Sua menor tendência à migração de partículas em comparação com preenchedores bifásicos também aumentou a confiança entre dermatologistas e pacientes. A reologia consistente do AH monofásico garante resultados de tratamento previsíveis, tornando-o uma escolha líder em clínicas dermatológicas e spas médicos. Além disso, sua ampla aceitação em mercados maduros e emergentes fortalece seu domínio no cenário global.

Prevê-se que o segmento de reticulação à base de PEG apresentará o crescimento mais rápido durante o período previsto, impulsionado por sua biocompatibilidade aprimorada, menor risco imunogênico e maior longevidade em comparação aos preenchimentos de BDDE tradicionais. Produtos reticulados com PEG permitem melhor retenção de água e elasticidade, o que contribui para resultados mais naturais e duráveis. O aumento de estudos clínicos que comprovam o perfil de segurança do PEG está incentivando aprovações regulatórias e uma adoção mais ampla. Os fabricantes estão investindo em inovações à base de PEG como um diferencial em mercados competitivos, particularmente em categorias de preenchimentos premium. Além disso, a conscientização dos pacientes sobre tecnologias mais novas e seguras está acelerando a trajetória de demanda desse segmento.

- Por aplicação

Com base na aplicação, o mercado é segmentado em estética, redução de rugas faciais, restauração de volume (bochechas, lábios, queixo), rinoplastia não cirúrgica, periorbital, revisão de cicatrizes, usos oftálmicos, adjuvantes de viscossuplementação e procedimentos combinados. O segmento estético dominou o mercado com a maior participação de receita de 65% em 2024, respondendo pela maioria do uso de AH reticulado resistente à hialuronidase. Esse domínio é atribuído à crescente demanda por tratamentos estéticos minimamente invasivos em todo o mundo, particularmente redução de rugas, aumento de lábios e volumização de bochechas. Os consumidores preferem cada vez mais os preenchimentos dérmicos como alternativas aos procedimentos cirúrgicos devido ao menor tempo de recuperação e aos resultados naturais. O segmento também se beneficia da forte aceitação do consumidor em mercados desenvolvidos e emergentes, com a Europa e a Ásia-Pacífico impulsionando os volumes de procedimentos. Com o envelhecimento da população e a maior consciência de beleza, a aplicação estética continua sendo a pedra angular do crescimento do mercado.

O segmento de rinoplastia não cirúrgica deverá crescer ao ritmo mais acelerado durante o período previsto, impulsionado pela preferência do consumidor por alternativas seguras, reversíveis e econômicas às rinoplastias cirúrgicas tradicionais. Os preenchimentos de ácido hialurônico reticulado resistente à hialuronidase proporcionam integridade estrutural e resultados mais duradouros, tornando-os adequados para contornos e correções nasais. Essa aplicação ganhou força na Ásia-Pacífico, particularmente na Coreia do Sul e na China, onde os aprimoramentos não cirúrgicos são muito populares. O tempo mínimo de recuperação e os riscos reduzidos em comparação com a rinoplastia invasiva atraem pacientes mais jovens que buscam refinamento estético. A conscientização impulsionada pelas mídias sociais está impulsionando ainda mais a demanda neste nicho, mas é um segmento de aplicação em rápida expansão.

- Por usuário final

Com base no usuário final, o mercado é segmentado em clínicas de dermatologia, cirurgiões plásticos e reconstrutivos, hospitais, centros cirúrgicos e spas médicos. As clínicas de dermatologia detinham a maior participação de mercado em 2024, apoiadas por sua forte presença em regiões urbanas e semiurbanas, tornando os tratamentos estéticos amplamente acessíveis. Essas clínicas são frequentemente o primeiro ponto de atendimento para pacientes que buscam preenchimentos dérmicos, oferecendo opções não cirúrgicas a preços competitivos. A concentração de dermatologistas qualificados na administração de preenchimentos impulsiona maiores volumes de procedimentos neste segmento. As clínicas de dermatologia também se beneficiam de parcerias com fabricantes importantes para promoções de produtos e programas de treinamento. Seu papel central na oferta de procedimentos de preenchimento de rotina e baseados em repetições consolida seu domínio na categoria de usuário final.

Espera-se que os spas médicos registrem o crescimento mais rápido durante o período previsto, impulsionados pela crescente demanda dos consumidores por serviços estéticos integrados ao bem-estar. Essas instalações combinam experiências de spa de luxo com tratamentos médicos profissionais, atraindo um público mais jovem que busca procedimentos preventivos e de aprimoramento. A acessibilidade, o preço acessível e o ambiente menos clínico dos spas médicos os tornam atraentes para pacientes iniciantes em injetáveis cosméticos. Os crescentes investimentos em redes de spas médicos na América do Norte, Europa e Ásia-Pacífico estão expandindo a disponibilidade. Além disso, serviços combinados e estratégias promocionais tornam esse segmento altamente competitivo e em rápido crescimento.

- Por canal de distribuição

Com base no canal de distribuição, o mercado é segmentado em vendas diretas, distribuidores, e-commerce e parcerias com fabricantes de equipamentos originais (OEM). As vendas diretas dominaram o segmento de canais de distribuição em 2024, com os principais fabricantes priorizando o envolvimento direto com clínicas dermatológicas, hospitais e centros estéticos. Esse canal permite que as empresas construam relacionamentos sólidos com profissionais, ofereçam treinamento e garantam a autenticidade dos produtos. As vendas diretas também facilitam um melhor controle sobre preços, branding e feedback dos clientes. A alta dependência de cadeias de suprimentos confiáveis no setor de estética médica fortalece ainda mais o domínio desse canal. Além disso, os principais players globais investem em representantes de campo e equipes de vendas dedicadas para garantir uma forte penetração em mercados estabelecidos.

A projeção é de que o comércio eletrônico cresça com a CAGR mais rápida durante o período previsto, impulsionado pela digitalização da saúde e pela crescente aceitação de canais de compras online. Clínicas e profissionais estão cada vez mais adquirindo preenchimentos de ácido hialurônico por meio de plataformas online verificadas devido à conveniência, transparência nos preços e maior disponibilidade dos produtos. A pandemia de COVID-19 acelerou a migração para pedidos digitais na área da estética médica, criando uma mudança comportamental de longo prazo. Plataformas emergentes também estão integrando verificações de conformidade e sistemas de autenticação para evitar a distribuição falsificada, aumentando ainda mais a confiança. Essa tendência é particularmente notável na Ásia-Pacífico, onde a adoção digital em suprimentos médicos está avançando rapidamente.

Análise regional do mercado de ácido hialurônico reticulado resistente à hialuronidase

- A América do Norte dominou o mercado de ácido hialurônico reticulado resistente à hialuronidase com a maior participação na receita de 39,2% em 2024, impulsionada pela forte demanda por procedimentos estéticos minimamente invasivos e uma preferência crescente por preenchimentos dérmicos de longa duração.

- Os consumidores da região valorizam muito a segurança, os resultados naturais e a durabilidade estendida oferecidos pelas formulações avançadas de HA reticulado, especialmente em aplicações como redução de rugas, aumento dos lábios e contorno facial.

- Essa ampla adoção é ainda apoiada por uma rede bem estabelecida de clínicas dermatológicas e spas médicos, altas rendas disponíveis e crescente aceitação social de aprimoramentos cosméticos, posicionando a América do Norte como líder global neste mercado.

Visão geral do mercado de ácido hialurônico reticulado resistente à hialuronidase nos EUA

O mercado americano de AH reticulado resistente à hialuronidase (HA) capturou a maior fatia de receita, de 79%, em 2024 na América do Norte, impulsionado pela forte demanda por preenchimentos dérmicos e estética facial. Os consumidores estão cada vez mais priorizando tratamentos minimamente invasivos para redução de rugas, aumento labial e contorno facial. A crescente popularidade das clínicas dermatológicas ambulatoriais, aliada à forte demanda por formulações de preenchimento de longa duração, impulsiona ainda mais o mercado de AH. Além disso, a crescente integração do AH com sistemas de aplicação avançados e procedimentos estéticos combinados está contribuindo significativamente para a expansão do mercado.

Visão geral do mercado de ácido hialurônico reticulado resistente à hialuronidase na Europa

O mercado europeu de AH reticulado resistente à hialuronidase deverá crescer a um CAGR substancial ao longo do período previsto, impulsionado principalmente pela crescente demanda por aprimoramentos cosméticos não cirúrgicos e por políticas de reembolso favoráveis em alguns países. O aumento do envelhecimento populacional, aliado à preferência por soluções seguras e eficazes para a redução de rugas, está fomentando a adoção de preenchimentos com AH. Os consumidores europeus também são atraídos por formulações premium que oferecem resultados naturais e maior durabilidade. A região está experimentando um crescimento significativo em aplicações de dermatologia, cirurgia plástica e spas médicos, com preenchimentos com AH sendo usados tanto em tratamentos estéticos de rotina quanto em procedimentos reconstrutivos complexos.

Visão geral do mercado de ácido hialurônico reticulado resistente à hialuronidase no Reino Unido

O mercado de ácido hialurônico reticulado resistente à hialuronidase do Reino Unido deverá crescer a uma taxa composta de crescimento anual (CAGR) expressiva durante o período previsto, impulsionado pela crescente tendência da medicina estética e pela demanda por procedimentos minimamente invasivos. Além disso, preocupações com a aparência envelhecida e o apelo estético estão incentivando mulheres e homens a optarem por soluções de preenchimento injetável. A forte rede de clínicas privadas do Reino Unido, juntamente com seu setor de estética médica altamente competitivo, deverá continuar a estimular o crescimento do mercado.

Visão geral do mercado de ácido hialurônico reticulado resistente à hialuronidase na Alemanha

Espera-se que o mercado alemão de AH reticulado resistente à hialuronidase se expanda a um CAGR considerável durante o período previsto, impulsionado pela crescente conscientização sobre tratamentos estéticos avançados e pela demanda por soluções premium e de alta qualidade. A infraestrutura de saúde bem desenvolvida da Alemanha, aliada à sua ênfase em segurança clínica e conformidade regulatória, promove a adoção de preenchimentos de AH, especialmente em centros urbanos. A integração do AH com procedimentos de medicina regenerativa e rejuvenescimento facial também está se tornando cada vez mais prevalente, com uma forte preferência por resultados naturais e cientificamente validados, alinhados às expectativas dos consumidores locais.

Visão do mercado de ácido hialurônico reticulado resistente à hialuronidase na Ásia-Pacífico

O mercado de AH reticulado resistente à hialuronidase na Ásia-Pacífico deverá crescer a uma taxa composta de crescimento anual (CAGR) de 23% durante o período previsto de 2025 a 2032, impulsionado pela rápida urbanização, pelo aumento da renda disponível e pela influência de populações mais jovens, preocupadas com a beleza, em países como China, Japão e Índia. A crescente inclinação da região para a medicina estética, apoiada por iniciativas governamentais que promovem o turismo médico e a adoção da saúde digital, está impulsionando o uso de preenchimentos com AH. Além disso, à medida que a região da Ásia-Pacífico emerge como um polo de fabricação de AH acessível, a acessibilidade a produtos de AH avançados e com boa relação custo-benefício está se expandindo para uma base de consumidores mais ampla.

Visão geral do mercado de ácido hialurônico reticulado resistente à hialuronidase no Japão

O mercado japonês de AH reticulado resistente à hialuronidase está ganhando força devido aos altos padrões estéticos do país, ao sistema de saúde avançado e à preferência por soluções minimamente invasivas. O mercado japonês dá grande ênfase aos resultados naturais, e a adoção do AH é impulsionada pelo número crescente de clínicas dermatológicas e spas médicos que oferecem tratamentos de preenchimento seguros e eficazes. A integração do AH com outras terapias não invasivas de rejuvenescimento facial está impulsionando o crescimento. Além disso, o envelhecimento da população japonesa tende a estimular a demanda por opções de correção sutis e duradouras, tanto em homens quanto em mulheres.

Visão do mercado de ácido hialurônico reticulado resistente à hialuronidase na Índia

O mercado indiano de AH reticulado resistente à hialuronidase foi responsável pela maior fatia da receita de mercado na Ásia-Pacífico em 2024, devido à expansão da classe média do país, à rápida urbanização e à crescente adoção de procedimentos estéticos. A Índia se destaca como um dos maiores mercados emergentes para estética médica, e os preenchimentos com AH estão se tornando cada vez mais populares em cidades de nível 1 e 2. O impulso para o turismo médico, combinado com a disponibilidade de opções de preenchimento com AH acessíveis e fabricantes nacionais fortes, são fatores-chave que impulsionam o mercado na Índia.

Participação no mercado de ácido hialurônico reticulado resistente à hialuronidase

A indústria de ácido hialurônico reticulado resistente à hialuronidase é liderada principalmente por empresas bem estabelecidas, incluindo:

- GALDERMA (Suíça)

- Anika Therapeutics, Inc. (EUA)

- Merz Pharma (Alemanha)

- Teoxano (Suíça)

- Croma-Pharma GmbH (Áustria)

- Pequim Huaxi Haiyu Technology Co., Ltd.

- Prollenium Medical Technologies (Canadá)

- HUGEL, Inc. (Coreia do Sul)

- LG Chem (Coreia do Sul)

- Laboratórios VIVACY (França)

- Vida Srl (Itália)

- Revanesse (Canadá)

- Symatese (França)

- Singclean Medical (China)

- Amhwa Biopharm Co., Ltd (Coreia do Sul)

- IBAS Farmaceutici Italia Srl (Itália)

- Laboratórios Hyamed SA (Japão)

Quais são os desenvolvimentos recentes no mercado global de ácido hialurônico reticulado resistente à hialuronidase?

- Em junho de 2025, a Biopharma PEG obteve a aprovação do FDA Drug Master File (DMF) para HZ-PEG-HZ (1K), o que reforça a cadeia de suprimentos global de derivados de HA reticulados com PEG, facilitando os encargos regulatórios para os fabricantes que usam este reticulador.

- Em março de 2025, a Halozyme entrou com uma ação judicial por violação de patente contra a Merck, alegando que a formulação subcutânea de Keytruda ("SC Keytruda") da Merck infringe as patentes de hialuronidase modificada (Mdase) da Halozyme. Isso é importante para o ecossistema de tecnologia de HA/enzimas, pois reflete o valor e a proteção das tecnologias resistentes ou moduladoras de enzimas.

- Em setembro de 2024, o Tecentriq Hybreza (atezolizumabe + hialuronidase-tqjs) da Roche foi aprovado pela FDA dos EUA. Este produto utiliza a tecnologia de administração de medicamentos ENHANZE da Halozyme (que inclui hialuronidase) para permitir a administração subcutânea do que antes era uma terapia intravenosa. Embora não seja um produto de preenchimento dérmico, este produto demonstra o uso crescente da tecnologia de hialuronidase para permitir a administração de grandes quantidades de produtos biológicos de forma mais conveniente.

- Em agosto de 2024, os preenchedores de HA reticulados da série YYS (YYS-360 e YYS-720) foram submetidos a uma avaliação de segurança: YYS-360 (menor G′) para rugas finas/defeitos não graves e YYS-720 (maior G′) para dobras profundas/deformações da pele. Isso confirma o desenvolvimento e os testes clínicos de produtos com densidades de reticulação variáveis e, portanto, resistência à degradação variada.

- Em junho de 2021, a ViiV Healthcare e a Halozyme firmaram um acordo global de colaboração e licenciamento para a tecnologia ENHANZE, a fim de permitir o desenvolvimento de medicamentos de "ação ultralonga" para o HIV. Trata-se, mais uma vez, de uma administração de medicamentos do que de um lançamento de preenchimento estético, mas relevante para a utilização de hialuronidase reticulada/resistente a enzimas.

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.