Global Hyperscale Data Center Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

3.74 Billion

USD

4.21 Billion

2024

2032

USD

3.74 Billion

USD

4.21 Billion

2024

2032

| 2025 –2032 | |

| USD 3.74 Billion | |

| USD 4.21 Billion | |

| % | |

|

Segmentação do mercado global de data centers em hiperescala, por infraestrutura (infraestrutura de TI, infraestrutura elétrica, infraestrutura mecânica e construção geral), componente (soluções e serviços), tamanho do data center (data centers de pequeno e médio porte e grandes data centers), aplicação (bancos, serviços financeiros e seguros, TI e telecomunicações, pesquisa e acadêmicos, governo e defesa, varejo, manufatura, saúde e outros), usuário final (provedores de nuvem, provedores de colocation e empresas), capacidade de energia (10-50 MW, 50-100 MW e acima de 101 MW), infraestrutura de TI (servidor, armazenamento e rede), infraestrutura elétrica (PDUs e sistemas UPS), infraestrutura mecânica (sistemas de resfriamento e rack) - Tendências do setor e previsão até 2032

Tamanho do mercado de data centers em hiperescala

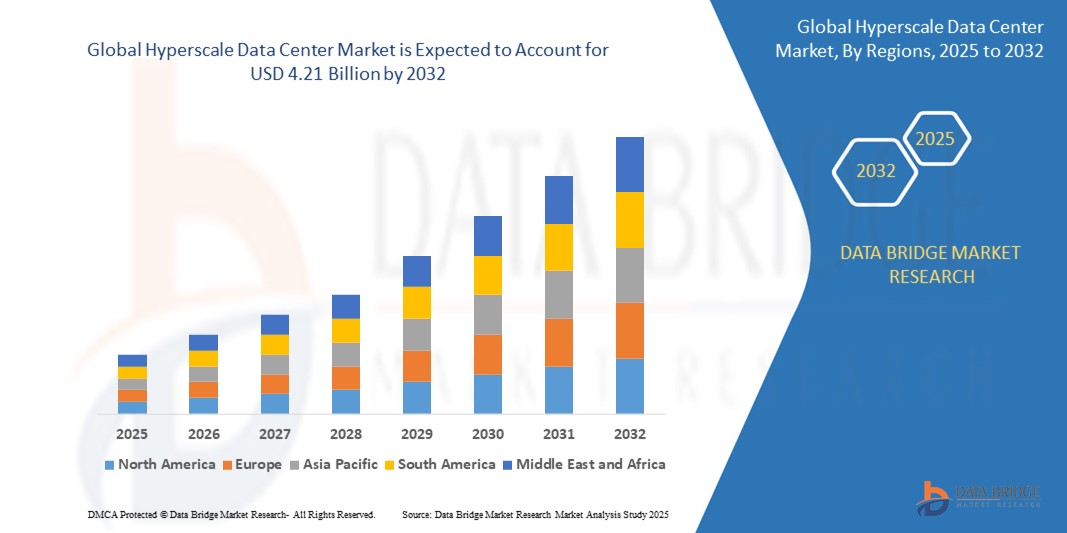

- O tamanho do mercado global de data centers em hiperescala foi avaliado em US$ 3,74 bilhões em 2024 e deve atingir US$ 4,21 bilhões até 2032 , com um CAGR de 1,50% durante o período previsto.

- O crescimento do mercado é impulsionado, em grande parte, pelo aumento exponencial de serviços baseados em nuvem, cargas de trabalho de IA e análises de big data, que exigem infraestrutura computacional escalável e de alto desempenho. Data centers em hiperescala estão sendo cada vez mais adotados por gigantes da tecnologia para oferecer suporte a aplicações dinâmicas e com uso intensivo de dados.

- Além disso, os investimentos estratégicos de grandes provedores de nuvem e empresas de colocation na construção de instalações de hiperescala modulares e energeticamente eficientes estão impulsionando a demanda. Por exemplo, em fevereiro de 2024, a Microsoft anunciou a expansão de seus data centers focados em IA pela Europa, enquanto a Amazon Web Services (AWS) revelou planos em março de 2024 para novos campi de hiperescala na Ásia. Esses fatores estão acelerando significativamente o crescimento do mercado globalmente.

Análise de mercado de data centers em hiperescala

- Os data centers de hiperescala, que oferecem infraestrutura de computação escalável com ambientes de servidor de alta densidade, estão se tornando indispensáveis para provedores de serviços de nuvem, empresas e empresas focadas em IA devido à sua capacidade de suportar cargas de trabalho massivas, análises em tempo real e escalabilidade econômica.

- A crescente demanda por data centers de hiperescala é impulsionada pelo rápido crescimento na adoção da nuvem, pela explosão de dados de aplicativos de IoT e IA e pelo aumento das iniciativas de transformação digital empresarial em setores como finanças, saúde e comércio eletrônico.

- A América do Norte domina o mercado de data centers em hiperescala com a maior participação na receita de 35,2% em 2025, liderada por grandes provedores de nuvem, como Amazon Web Services (AWS), Microsoft Azure e Google Cloud, juntamente com investimentos contínuos na expansão de suas áreas de data centers nos EUA e Canadá.

- Espera-se que a Ásia-Pacífico seja a região de crescimento mais rápido no mercado de data center de hiperescala durante o período previsto, apoiada pela crescente penetração da Internet, pela crescente demanda por serviços de nuvem na Índia e no Sudeste Asiático e por grandes projetos de expansão da Alibaba Cloud, Tencent e provedores regionais de colocation.

- Espera-se que o segmento de provedores de serviços em nuvem domine o mercado de data centers em hiperescala com uma participação de mercado de 45,2% em 2025, impulsionado pela necessidade cada vez maior de poder de computação, armazenamento e recursos de rede para oferecer suporte a IA, aprendizado de máquina e cargas de trabalho empresariais em larga escala globalmente.

Escopo do Relatório e Segmentação do Mercado de Data Centers em Hiperescala

|

Atributos |

Principais insights de mercado sobre data centers em hiperescala |

|

Segmentos abrangidos |

|

|

Países abrangidos |

América do Norte

Europa

Ásia-Pacífico

Oriente Médio e África

Ámérica do Sul

|

|

Principais participantes do mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de informações de dados de valor agregado |

Além de insights de mercado, como valor de mercado, taxa de crescimento, segmentos de mercado, cobertura geográfica, participantes do mercado e cenário de mercado, o relatório de mercado selecionado pela equipe de pesquisa de mercado da Data Bridge inclui análise aprofundada de especialistas, análise de importação/exportação, análise de preços, análise de consumo de produção e análise pilão. |

Tendências do mercado de data centers em hiperescala

“ Cargas de trabalho de IA, infraestrutura modular e otimização de energia remodelam a evolução da hiperescala ”

- Uma tendência significativa e crescente no mercado global de data centers em hiperescala é a crescente demanda por infraestrutura otimizada para IA, levando os operadores de hiperescala a redesenhar as instalações com GPUs de alta densidade, sistemas avançados de resfriamento líquido e interconexões de alta velocidade para oferecer suporte a aplicativos de aprendizado de máquina e IA generativa em larga escala.

- Por exemplo, a Meta anunciou em janeiro de 2025 a construção de novos centros de dados de última geração, projetados especificamente para cargas de trabalho de IA, com clusters de supercomputação de IA personalizados e layouts redesenhados para acomodar 1,3 milhões de GPUs até o final do ano.

- Projetos de data centers modulares e pré-fabricados estão ganhando força à medida que os hiperescaladores buscam implantação mais rápida, custos de construção reduzidos e escalabilidade. Em março de 2024, a Microsoft lançou "pods de dados de IA" modulares para acelerar a construção de data centers na Europa e na Ásia.

- A eficiência energética e a sustentabilidade tornaram-se prioridades centrais. Operadores de hiperescala estão implementando técnicas avançadas de gerenciamento de energia e resfriamento, como resfriamento por imersão e otimização de energia baseada em IA. Em abril de 2024, o Google revelou o uso de chips personalizados baseados em ARM e balanceamento de carga com reconhecimento de carbono para reduzir o consumo de energia em operações de hiperescala.

- A integração de edge e a expansão regional estão remodelando as estratégias de data center. Empresas como Amazon Web Services e Equinix estão construindo instalações menores de hiperescala de edge perto de centros urbanos na Índia, Sudeste Asiático e África para reduzir a latência e oferecer suporte ao processamento de dados localizado.

- A automação de segurança e conformidade está se tornando tendências vitais, com data centers em hiperescala integrando detecção de ameaças orientada por IA, arquitetura de confiança zero e recursos de conformidade como serviço para atender às regulamentações globais de dados. Em fevereiro de 2024, a IBM lançou módulos de conformidade automatizados para suas ofertas de data center em nuvem.

- A convergência dessas inovações está transformando data centers de hiperescala em centros de infraestrutura inteligentes e ágeis que não apenas fornecem computação em escala, mas também se alinham com as metas empresariais de resiliência, segurança e sustentabilidade em todos os setores.

Dinâmica do mercado de data centers em hiperescala

Motorista

“Crescimento explosivo em IA, computação em nuvem e aplicações com uso intensivo de dados”

- O aumento exponencial de dados gerados por IA, aprendizado de máquina, IoT e análise de big data é um importante impulsionador que acelera a demanda por data centers de hiperescala, que oferecem infraestrutura de computação escalável e de alto desempenho para dar suporte a tais cargas de trabalho.

- Por exemplo, em abril de 2024, a Microsoft investiu US$ 80 bilhões em investimentos de capital para expandir sua presença global em data centers, com foco em infraestrutura orientada por IA e chips de última geração para atender às crescentes necessidades de integrações com Azure e OpenAI. Isso ressalta como a expansão em hiperescala está diretamente ligada às trajetórias de crescimento da IA.

- À medida que as empresas passam pela transformação digital , os data centers de hiperescala permitem a entrega perfeita de serviços nativos da nuvem, implantações híbridas e integração de computação de ponta, tornando-os indispensáveis para a continuidade dos negócios e a escalabilidade do desempenho.

- A crescente dependência de serviços em nuvem em setores como finanças, saúde, varejo e mídia está alimentando a demanda contínua por capacidade em hiperescala. Em janeiro de 2025, a Amazon Web Services anunciou planos de investir US$ 150 bilhões ao longo de 15 anos na construção e modernização de campi em hiperescala para atender à demanda global por nuvem.

- O crescimento de cidades inteligentes, veículos autônomos e redes 5G também está contribuindo para a expansão do tráfego de dados, reforçando a necessidade de uma infraestrutura de hiperescala robusta que possa fornecer computação de baixa latência e alta disponibilidade em escala.

- Além disso, os avanços nos projetos de data centers modulares, sistemas de resfriamento líquido e gerenciamento de infraestrutura baseado em IA estão melhorando a velocidade de implantação, a eficiência energética e o controle operacional, reforçando ainda mais os data centers em hiperescala como a espinha dorsal da economia digital.

Restrição/Desafio

“ Elevados gastos de capital e crescente complexidade da gestão de infraestruturas ”

- O investimento inicial substancial necessário para construir e manter data centers em hiperescala continua sendo uma barreira significativa, especialmente para novos entrantes ou organizações em regiões com custos sensíveis. As demandas de infraestrutura — que vão desde a aquisição de terras e fornecimento de energia até refrigeração e segurança avançadas — tornam as implantações em hiperescala altamente intensivas em capital.

- Por exemplo, em fevereiro de 2024, o Google divulgou que cada novo data center de hiperescala otimizado para IA custa agora mais de US$ 1,5 bilhão, com custos crescentes de energia, hardware e construção. Isso cria barreiras de entrada para provedores de nuvem menores e levanta preocupações sobre o retorno do investimento em condições econômicas voláteis.

- Além disso, o gerenciamento de ambientes de hiperescala tornou-se cada vez mais complexo devido à integração de tecnologias avançadas, como aceleradores de IA, sistemas de resfriamento líquido e nós de borda distribuídos. Garantir confiabilidade, segurança e eficiência energética em sistemas tão vastos e interdependentes apresenta desafios operacionais contínuos.

- Organizações relatam dificuldades em encontrar profissionais qualificados para projetos de data centers, gerenciamento térmico, orquestração de cargas de trabalho de IA e monitoramento de infraestrutura em tempo real. Essa escassez de talentos aumenta os riscos e os custos da gestão eficaz de instalações de hiperescala.

- A disponibilidade de energia e a conformidade com a sustentabilidade são outros desafios. Em março de 2024, a Irlanda impôs restrições à construção de novos data centers em Dublin devido a preocupações com a capacidade da rede, destacando restrições regulatórias que podem atrapalhar os planos de expansão.

- Para superar esses problemas, as operadoras de hiperescala estão investindo cada vez mais em projetos modulares, software de gerenciamento de data center baseado em IA e fornecimento de energia renovável. No entanto, alcançar a escalabilidade operacional e, ao mesmo tempo, minimizar o impacto ambiental e os custos continua sendo um equilíbrio complexo que limita a rápida expansão do mercado.

Escopo de mercado de data center em hiperescala

O mercado é segmentado com base na infraestrutura, componente, tamanho do data center, aplicação, usuário final, capacidade de energia, infraestrutura de TI, infraestrutura elétrica e infraestrutura mecânica.

Por Infraestrutura

Com base na infraestrutura, o mercado de data centers em hiperescala é segmentado em infraestrutura de TI, infraestrutura elétrica, infraestrutura mecânica e construção em geral. O segmento de infraestrutura de TI teve uma participação significativa em 2024, impulsionado pela crescente demanda por servidores avançados, armazenamento e equipamentos de rede para suportar computação em nuvem e aplicações de big data.

O segmento de infraestrutura elétrica deverá apresentar forte crescimento entre 2025 e 2032, devido à crescente adoção de unidades de distribuição de energia (PDUs) e sistemas UPS para garantir o gerenciamento confiável de energia. A infraestrutura mecânica, que inclui sistemas de refrigeração e racks, é essencial para manter as condições operacionais ideais e deve crescer de forma constante. A Construção Geral apoia a construção física e a expansão de data centers, impulsionada pelo aumento do investimento em novas instalações de hiperescala em todo o mundo.

Por componente

Com base nos componentes, o mercado de data centers em hiperescala é segmentado em soluções e serviços. O segmento de soluções dominou o mercado em 2023 devido à crescente demanda por soluções integradas de hardware e software que aprimoram a eficiência e o desempenho dos data centers.

Espera-se que o segmento de serviços cresça na CAGR mais rápida entre 2024 e 2032, apoiado pela crescente terceirização de manutenção de data center, consultoria e serviços gerenciados por empresas e provedores de nuvem.

Por tamanho do data center

Com base no tamanho do data center, o mercado é segmentado em data centers de pequeno e médio porte e grandes data centers. Os grandes data centers foram responsáveis pela maior parte em 2024 devido ao aumento na demanda de provedores de nuvem e empresas que exigem amplos recursos de processamento de dados.

Espera-se que os data centers de pequeno e médio porte testemunhem um rápido crescimento durante 2025-2032, impulsionados pelas necessidades regionais e empresariais, especialmente em economias emergentes.

Por aplicação

Com base na aplicação, o mercado de data centers em hiperescala é segmentado em bancos, serviços financeiros e seguros (BFSI), TI e telecomunicações, pesquisa e acadêmicos, governo e defesa, varejo, manufatura, saúde e outros. O segmento BFSI deteve uma participação dominante em 2024, devido à alta demanda por processamento de dados e gerenciamento de transações seguros e confiáveis.

A previsão é de que o setor de TI e telecomunicações cresça de forma constante devido ao aumento do tráfego de rede e à adoção da nuvem. Os setores de saúde e manufatura devem registrar forte crescimento, impulsionados por iniciativas de transformação digital e pelo aumento da utilização de dados.

Por usuário final

Com base no usuário final, o mercado é segmentado em provedores de nuvem, provedores de colocation e empresas. Os provedores de nuvem foram responsáveis pela maior fatia de mercado em 2024, impulsionados por grandes investimentos em infraestrutura de data center em hiperescala por empresas como AWS, Microsoft Azure e Google Cloud.

Espera-se que o segmento corporativo cresça com a CAGR mais rápida durante o período previsto, à medida que as organizações adotam cada vez mais data centers privados e estratégias de nuvem híbrida. Os provedores de colocation também apresentam crescimento constante, apoiados pela demanda por espaço e serviços flexíveis em data centers.

Por capacidade de potência

Com base na capacidade de energia, o mercado de data centers em hiperescala é segmentado em 10-50 MW, 50-100 MW e acima de 101 MW. O segmento de 10-50 MW detinha uma participação significativa em 2023, atendendo principalmente a data centers de médio porte.

O segmento acima de 101 MW deverá testemunhar o crescimento mais rápido durante 2024-2032, impulsionado por provedores de nuvem em hiperescala construindo mega data centers para lidar com enormes demandas computacionais e de armazenamento.

Por Infraestrutura de TI

Com base na infraestrutura de TI, o mercado é segmentado em servidores, armazenamento e rede. O segmento de servidores dominou o mercado em 2024, devido aos avanços contínuos na tecnologia de processadores e à crescente necessidade de poder computacional.

A infraestrutura de armazenamento deverá apresentar rápido crescimento devido à explosão de dados gerados em todos os setores. A infraestrutura de rede é essencial para a comunicação de dados e está crescendo continuamente com a adoção de padrões de conectividade de alta velocidade.

Por Infraestrutura Elétrica

Com base na infraestrutura elétrica, o mercado é segmentado em unidades de distribuição de energia (PDUs) e sistemas de alimentação ininterrupta (UPS). O segmento de PDUs detinha a maior fatia de mercado em 2023 devido ao seu papel essencial na gestão eficiente de energia.

O segmento de sistemas UPS deverá crescer rapidamente durante o período previsto, já que a energia ininterrupta é vital para manter o tempo de atividade do data center e evitar perda de dados.

Por Infraestrutura Mecânica

Com base na infraestrutura mecânica, o mercado é segmentado em sistemas de resfriamento e rack. Os sistemas de resfriamento dominaram o mercado em 2024, impulsionados pelo foco crescente em eficiência energética e tecnologias de resfriamento inovadoras, como resfriamento líquido.

Espera-se que o segmento de racks cresça de forma constante à medida que aumenta a demanda por soluções de posicionamento de hardware organizadas e escaláveis em data centers.

Análise regional do mercado de data centers em hiperescala

- A América do Norte detém uma participação significativa no mercado global de data centers em hiperescala, respondendo por aproximadamente 35,2% da receita em 2024, impulsionada pela presença de grandes provedores de serviços em nuvem, empresas líderes em tecnologia e desenvolvimento robusto de infraestrutura de TI.

- Os EUA e o Canadá são contribuidores importantes, apoiados pela rápida adoção da computação em nuvem, IA e análise de big data, bem como investimentos em larga escala na construção e expansão de data centers para atender à crescente demanda empresarial e do consumidor.

- A região se beneficia de capacidades tecnológicas avançadas, forte apoio governamental à inovação digital e foco crescente em soluções de data center sustentáveis e com eficiência energética, que coletivamente impulsionam o crescimento e a modernização de data centers em hiperescala.

Visão do mercado de data centers de hiperescala dos EUA

Os EUA detêm uma fatia significativa do mercado norte-americano de data centers em hiperescala, impulsionado por importantes provedores de serviços em nuvem, empresas líderes em tecnologia e uma infraestrutura de TI consolidada. A ampla adoção de iniciativas de automação, IA e Indústria 4.0 está impulsionando a demanda por data centers em hiperescala escaláveis, energeticamente eficientes e tecnologicamente avançados. O crescimento do mercado é acelerado por forte inovação, apoiada por investimentos significativos em P&D e incentivos governamentais voltados à sustentabilidade. Além disso, regulamentações rigorosas sobre segurança de dados e consumo de energia incentivam a implantação de soluções de data centers em hiperescala de ponta em diversos setores.

Visão do mercado de data centers em hiperescala na Ásia e no Pacífico

O mercado de data centers em hiperescala da Ásia-Pacífico está crescendo rapidamente, impulsionado pela demanda de grandes empresas de tecnologia, provedores de serviços em nuvem e empresas de toda a região. A alta adoção de IA, análise de big data e tecnologias da Indústria 4.0 está aumentando a necessidade de data centers escaláveis, seguros e com baixo consumo de energia. Investimentos significativos em P&D e inovação em infraestrutura digital e inteligente, aliados a regulamentações rigorosas de privacidade de dados e consumo de energia, são fatores-chave de crescimento. Além disso, o foco crescente em projetos de data centers sustentáveis sustenta o crescimento do mercado a longo prazo em toda a Ásia-Pacífico.

Visão do mercado de data centers de hiperescala do Japão

O setor de data centers em hiperescala do Japão está testemunhando um crescimento robusto, impulsionado pela fabricação avançada de semicondutores, indústrias farmacêutica e eletrônica. A expertise do país em manufatura de precisão e a adoção de tecnologias da Indústria 4.0 estão impulsionando a demanda por infraestruturas de data centers digitalizadas e altamente confiáveis. Políticas governamentais que promovem a eficiência energética e a sustentabilidade impulsionam ainda mais a expansão do mercado. Provedores nacionais e internacionais estão lançando soluções inovadoras com conectividade aprimorada e recursos multinuvem, reforçando a posição do Japão como um player-chave nos mercados de data centers em hiperescala da Ásia-Pacífico e do mundo.

Visão do mercado de data centers de hiperescala da China

O mercado de data centers em hiperescala da China está em rápida expansão, impulsionado por iniciativas governamentais que apoiam a manufatura inteligente, a computação em nuvem e a integração da Indústria 4.0. A rápida urbanização, o crescimento do comércio eletrônico e o crescimento dos setores de semicondutores e telecomunicações estão gerando forte demanda por data centers de grande porte. O foco do país em inovação tecnológica, atualizações de infraestrutura digital e sustentabilidade ambiental facilita a implantação de data centers em hiperescala com eficiência energética, consolidando a China como líder dominante nos mercados da Ásia-Pacífico e global.

Visão do mercado de data centers de hiperescala na Europa

Espera-se que o mercado europeu de data centers em hiperescala apresente um crescimento significativo, impulsionado pela transformação digital contínua nos setores farmacêutico, químico e industrial. A crescente adoção de estratégias de automação, otimização de processos e Indústria 4.0 está impulsionando a demanda por infraestrutura de data center escalável e eficiente. Regulamentações ambientais e de privacidade de dados rigorosas incentivam ainda mais os investimentos em data centers em hiperescala sustentáveis e seguros. O forte ecossistema de P&D da Europa e a presença de fabricantes líderes promovem a inovação contínua, fortalecendo a competitividade global da região.

Visão geral do mercado de data centers de hiperescala do Reino Unido

O mercado de data centers em hiperescala do Reino Unido está pronto para um crescimento constante, impulsionado pela rápida digitalização nos setores financeiro, farmacêutico e de tecnologia. O foco crescente em eficiência energética, regulamentações ambientais e adoção de infraestrutura inteligente está impulsionando a demanda por data centers avançados. A robusta base industrial do Reino Unido, seus polos de inovação e as iniciativas governamentais que promovem tecnologias verdes impulsionam a implantação de data centers em hiperescala, consolidando o papel estratégico do país nos mercados europeu e global.

Visão do mercado de data centers de hiperescala na Alemanha

O mercado de data centers em hiperescala da Alemanha está pronto para uma expansão constante, impulsionado por seus fortes setores automotivo, químico e de semicondutores. A ênfase do país em manufatura de precisão, automação digital e adoção da Indústria 4.0 alimenta a demanda por data centers escaláveis e de alto desempenho com sistemas de controle digital integrados. Regulamentações ambientais rigorosas e iniciativas de sustentabilidade promovem ainda mais os investimentos em infraestrutura com eficiência energética. A liderança da Alemanha em inovação em engenharia e desenvolvimento de infraestrutura a posiciona como um player-chave nos mercados europeu e global de data centers em hiperescala.

Participação de mercado de data centers em hiperescala

O setor de data centers em hiperescala é liderado principalmente por empresas bem estabelecidas, incluindo:

- Intel Corporation (EUA)

- Cisco Systems Inc. (EUA)

- Hewlett Packard Enterprise Development LP (EUA)

- Telefonaktiebolaget LM Ericsson (Suécia)

- Marvell (EUA)

- IBM (EUA)

- NVIDIA Corporation (EUA)

- Amazon Web Services, Inc. (EUA)

- Equinix, Inc. (EUA)

- Apple Inc. (EUA)

- NTT Communications Corporation (Japão)

- Microsoft (EUA)

- Dell (EUA)

- VIAVI Solutions Inc. (EUA)

- QTS Realty Trust, Inc. (EUA)

- Inspur (China)

- Western Digital Corporation (EUA)

- Schneider Electric (França)

- Broadcom (EUA)

Últimos desenvolvimentos no mercado global de data centers em hiperescala

- Em janeiro de 2025, a Oracle lançou o Exadata X11M, uma plataforma de banco de dados de alto desempenho projetada para aprimorar as pesquisas de vetores de IA em 55% e a taxa de transferência de varreduras analíticas em 2,2 vezes. Este sistema de última geração melhora a velocidade do processamento de transações, reduzindo os custos de energia e infraestrutura, tornando-se uma solução poderosa para cargas de trabalho de dados e IA. O Exadata X11M oferece suporte à implantação perfeita em ambientes de nuvem pública, multinuvem e on-premises, garantindo flexibilidade para as empresas.

- Em setembro de 2024, a Uber firmou uma parceria com a Oracle Cloud Infrastructure (OCI) para aprimorar a escalabilidade e o desempenho, suportando mais de um milhão de viagens por hora e, ao mesmo tempo, melhorando a eficiência de custos. Essa colaboração permite que a Uber otimize modelos de IA e otimize operações multinuvem, promovendo inovação contínua. Ao migrar milhares de microsserviços e infraestrutura de big data para a OCI, a Uber fortaleceu sua capacidade de escalar com eficiência e entregar novos produtos.

- Em julho de 2024, a Microsoft e a Lumen Technologies uniram forças para aprimorar a infraestrutura do Microsoft Azure preparada para IA e aprimorar a conectividade com a nuvem. Essa parceria expande a capacidade de rede da Microsoft, atendendo à crescente demanda por cargas de trabalho baseadas em IA. Ao utilizar o Private Connectivity Fabric℠ da Lumen, a Microsoft fortalece a conectividade do data center, garantindo desempenho estável e de alta velocidade para aplicativos corporativos. A colaboração também impulsiona a eficiência de custos e acelera a transformação digital das soluções de telecomunicações da Lumen.

- Em maio de 2024, o Google revelou planos para um data center em hiperescala de US$ 624 milhões na Noruega, projetado para operar com energia hidrelétrica renovável. Com conclusão prevista para 2026, a instalação reutilizará o calor excedente para aumentar a eficiência energética e, ao mesmo tempo, suportar uma grande expansão da rede elétrica. Esta iniciativa está alinhada ao compromisso do Google com infraestrutura sustentável e operações livres de carbono. O data center desempenhará um papel crucial no gerenciamento do armazenamento global de dados e na otimização dos serviços em nuvem.

- Em março de 2024, a AWS adquiriu um campus de data center em hiperescala de 960 MW da Talen Energy por US$ 650 milhões. A instalação, localizada perto da usina nuclear de Susquehanna, na Pensilvânia, opera com energia nuclear livre de carbono, reforçando o compromisso da AWS com infraestrutura sustentável. O acordo inclui um Contrato de Compra de Energia (PPA) de 10 anos, garantindo que a AWS receba energia limpa da unidade de Susquehanna. Esta aquisição fortalece a capacidade de IA e nuvem da AWS, apoiando suas operações globais em expansão.

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.