Global Immuno Oncology And Adcs Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

11.88 Billion

USD

34.12 Billion

2024

2032

USD

11.88 Billion

USD

34.12 Billion

2024

2032

| 2025 –2032 | |

| USD 11.88 Billion | |

| USD 34.12 Billion | |

| % | |

|

Segmentação do Mercado Global de Imuno-Oncologia e ADCs por Tecnologia (Inibidores de Pontos de Controle Imunológico, Terapias com Células CAR-T, Vacinas contra o Câncer, Anticorpos Monoclonais, Anticorpos Biespecíficos, Conjugados Anticorpo-Fármaco, Ligantes Cliváveis, Ligantes Não Cliváveis e ADCs sem Ligantes), Alvo (HER2, Trop-2, CD30, CD22 e Outros Alvos Específicos de Tumores), Tipo de Câncer (Câncer de Mama, Câncer de Pulmão, Câncer de Ovário, Câncer Colorretal, Melanoma, Neoplasias Hematológicas e Outros Tumores Sólidos), Usuário Final (Hospitais e Clínicas Especializadas/Centros de Câncer) - Tendências e Previsões do Setor até 2032

Tamanho do mercado de imuno-oncologia e ADCs

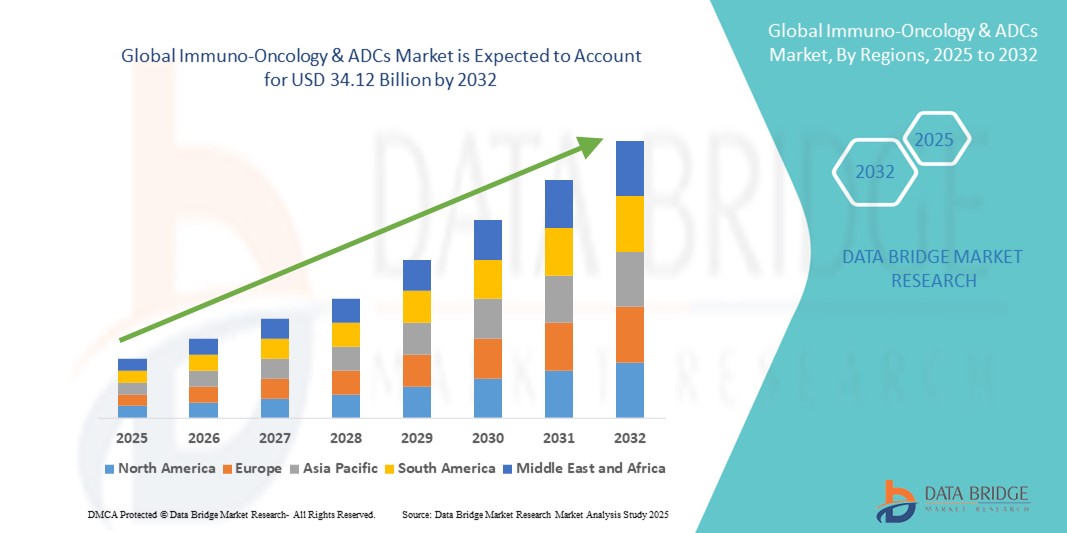

- O mercado global de imuno-oncologia e ADCs foi avaliado em US$ 11,88 bilhões em 2024 e deverá atingir US$ 34,12 bilhões até 2032 , com uma taxa de crescimento anual composta (CAGR) de 14,10% durante o período de previsão.

- O crescimento do mercado é impulsionado principalmente pelos rápidos avanços tecnológicos em imunoterapias e conjugados anticorpo-fármaco, incluindo terapias com células CAR-T, inibidores de checkpoint imunológico e anticorpos biespecíficos, resultando em tratamentos oncológicos altamente direcionados e eficazes.

- Além disso, a crescente prevalência global do câncer e a demanda cada vez maior por terapias personalizadas e de precisão estão impulsionando a adoção de soluções de imunooncologia (IO) e conjugação anticorpo-fármaco (ADC) em hospitais e clínicas especializadas, aumentando significativamente o crescimento do setor.

Análise de mercado de imuno-oncologia e ADCs

- As terapias imuno-oncológicas e os conjugados anticorpo-fármaco (ADCs) são componentes cada vez mais vitais do tratamento moderno do câncer devido aos seus mecanismos direcionados, eficácia aprimorada e potencial para terapia personalizada tanto em tumores sólidos quanto em neoplasias hematológicas.

- A crescente demanda por imunoterapias e terapias com conjugados anticorpo-fármaco (ADCs) é impulsionada principalmente pelo aumento da incidência global de câncer, pelos rápidos avanços tecnológicos em imunoterapias e ADCs e pela crescente preferência por abordagens de medicina de precisão que melhoram os resultados para os pacientes.

- A América do Norte dominou o mercado de imuno-oncologia e ADCs com a maior participação na receita, de 40,5% em 2024, caracterizada pela adoção precoce de terapias avançadas, altos gastos com saúde e forte presença de empresas farmacêuticas e de biotecnologia líderes. Os EUA apresentaram um crescimento substancial nas aprovações de imuno-oncologia e ADCs, impulsionado por inovações em terapias CAR-T, inibidores de checkpoint imunológico e conjugados de fármacos direcionados.

- A região Ásia-Pacífico deverá ser a de crescimento mais rápido no mercado de imunooncologistas e conjugados anticorpo-fármaco (ADCs) durante o período de previsão, devido ao aumento dos investimentos em infraestrutura de saúde, à crescente conscientização sobre terapias avançadas contra o câncer e ao acesso cada vez maior a novas opções de tratamento.

- Os inibidores de checkpoint imunológico dominaram o mercado de imuno-oncologia e ADCs com uma participação de mercado de 45,5% em 2024, impulsionados por sua comprovada eficácia clínica em diversos tipos de câncer e pela ampla adoção em regimes de terapia combinada.

Escopo do relatório e segmentação do mercado de imuno-oncologia e ADCs

|

Atributos |

Principais informações de mercado sobre imuno-oncologia e ADCs |

|

Segmentos abrangidos |

|

|

Países abrangidos |

América do Norte

Europa

Ásia-Pacífico

Oriente Médio e África

Ámérica do Sul

|

|

Principais participantes do mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de informações de dados de valor agregado |

Além das informações sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais participantes, os relatórios de mercado elaborados pela Data Bridge Market Research também incluem análises aprofundadas de especialistas, análises de preços, análises de participação de marcas, pesquisas com consumidores, análises demográficas, análises da cadeia de suprimentos, análises da cadeia de valor, visão geral de matérias-primas/insumos, critérios de seleção de fornecedores, análise PESTLE, análise de Porter e estrutura regulatória. |

Tendências do mercado de imuno-oncologia e ADCs

Terapias personalizadas para o câncer e abordagens combinadas

- Uma tendência significativa e crescente no mercado global de imuno-oncologia (IO) e conjugados anticorpo-fármaco (ADCs) é a mudança em direção à medicina personalizada e a adoção cada vez maior de terapias combinadas. Essas abordagens estão aprimorando a eficácia do tratamento, superando a resistência e melhorando os resultados para pacientes em diversos tipos de câncer.

- Por exemplo, a combinação de inibidores de checkpoint imunológico PD-1/PD-L1 com ADCs tem demonstrado resultados clínicos promissores, particularmente em câncer de mama e pulmão. Da mesma forma, as terapias CAR-T estão sendo cada vez mais combinadas com inibidores de checkpoint para aumentar a durabilidade da resposta em neoplasias hematológicas.

- Os avanços na descoberta de biomarcadores e no perfilamento genômico estão permitindo a identificação dos pacientes com maior probabilidade de se beneficiarem de regimes específicos de imunoterapia e conjugação anticorpo-fármaco (ADC), reduzindo assim as abordagens de tentativa e erro e melhorando a precisão do tratamento.

- As empresas farmacêuticas também estão desenvolvendo ADCs de próxima geração com novos ligantes e cargas úteis projetados para aprimorar o direcionamento tumoral, minimizando a toxicidade. Por exemplo, ensaios recentes com ADCs direcionados ao Trop-2 demonstraram resultados promissores em cânceres de difícil tratamento.

- Essa tendência em direção a tratamentos oncológicos multimodais e personalizados está remodelando o cenário da oncologia, à medida que órgãos reguladores e profissionais de saúde apoiam cada vez mais ensaios clínicos orientados por biomarcadores e vias de tratamento personalizadas.

- A demanda por terapias inovadoras de imunooncologia (IO) e conjugados anticorpo-fármaco (ADC) que ofereçam eficácia superior e efeitos colaterais reduzidos está crescendo rapidamente tanto em mercados desenvolvidos quanto emergentes, à medida que pacientes e sistemas de saúde priorizam resultados e cuidados baseados em valor.

Dinâmica do mercado de imuno-oncologia e ADCs

Motorista

Aumento da incidência de câncer e crescente gama de novas terapias

- O aumento global da prevalência de câncer, aliado à aceleração da pesquisa e desenvolvimento em imunoterapias e ADCs (conjugados anticorpo-fármaco), é um dos principais impulsionadores do crescimento do mercado.

- Por exemplo, em 2024, diversas novas terapias de imunoterapia e conjugados anticorpo-fármaco (ADCs) receberam aprovação da FDA, incluindo ADCs direcionados ao HER2 para câncer de mama e terapias com células CAR-T para linfomas refratários. Esses avanços destacam o ritmo acelerado de inovação nesse setor.

- As terapias com imunoterapia e conjugados anticorpo-fármaco (ADCs) oferecem mecanismos de ação direcionados, proporcionando maior eficácia e menor toxicidade em tecidos não-alvo em comparação com a quimioterapia convencional, o que impulsionou sua adoção em todo o tratamento oncológico.

- Além disso, o aumento dos investimentos de grandes empresas farmacêuticas e startups de biotecnologia, juntamente com estruturas regulatórias favoráveis, está fortalecendo o processo de desenvolvimento de novos medicamentos.

- A crescente confiança dos médicos nas imunoterapias, a preferência dos pacientes pela oncologia de precisão e as iniciativas globais para melhorar as taxas de sobrevida ao câncer continuam a expandir a adoção de soluções de imunoterapia e conjugados anticorpo-fármaco (ADCs) na prática clínica.

Restrição/Desafio

Altos custos de tratamento e preocupações com a segurança

- O alto custo das terapias com imunoterapia e conjugados anticorpo-fármaco (ADCs) representa uma grande barreira para a sua adoção em larga escala, principalmente em países em desenvolvimento onde os orçamentos para saúde são limitados. Um único ciclo de tratamento pode custar centenas de milhares de dólares, restringindo o acesso dos pacientes.

- Por exemplo, as terapias CAR-T e os ADCs recentemente aprovados enfrentaram obstáculos de reembolso em certos mercados, atrasando uma adoção mais ampla, apesar de sua eficácia clínica.

- Desafios de segurança, como a síndrome de liberação de citocinas , eventos adversos relacionados ao sistema imunológico e toxicidade fora do alvo em ADCs, complicam ainda mais o tratamento e podem limitar a confiança dos médicos na prescrição dessas terapias.

- Abordar essas preocupações por meio de projetos de ADC de próxima geração, monitoramento de segurança aprimorado e modelos de precificação inovadores, como o reembolso baseado em resultados, será crucial para a adoção a longo prazo.

- Embora as pesquisas em andamento estejam aprimorando os perfis de segurança e expandindo as indicações, os desafios duplos de custo e risco continuam sendo obstáculos significativos. Superar essas barreiras será fundamental para garantir o acesso equitativo a tratamentos com imunoterapia e conjugados anticorpo-fármaco (ADC) que salvam vidas em todo o mundo.

Escopo do mercado de imuno-oncologia e ADCs

O mercado é segmentado com base na tecnologia, no público-alvo, no tipo de câncer e no usuário final.

- Por meio da tecnologia

Com base na tecnologia, o mercado de imuno-oncologia e ADCs é segmentado em Inibidores de Pontos de Controle Imunológico, Terapias com Células CAR-T, Vacinas contra o Câncer, Anticorpos Monoclonais, Anticorpos Biespecíficos, Conjugados Anticorpo-Fármaco (ADCs), Ligantes Cliváveis, Ligantes Não Cliváveis e ADCs sem Ligantes. Os Inibidores de Pontos de Controle Imunológico dominaram o segmento tecnológico em 2024, detendo a maior participação na receita de mercado, com 45,5%. Sua liderança é impulsionada pelo sucesso comprovado no tratamento de melanoma, câncer de pulmão, bexiga e rim com medicamentos como pembrolizumabe e nivolumabe. A capacidade dos inibidores de pontos de controle imunológico de restaurar as respostas imunes antitumorais os tornou um pilar dos regimes de terapia contra o câncer em todo o mundo. A expansão das aprovações para múltiplos tipos de tumores e o aumento do uso em terapias combinadas estão impulsionando ainda mais a penetração no mercado. Políticas de reembolso robustas e benefícios de sobrevida a longo prazo demonstrados em ensaios clínicos também sustentam a adoção contínua. Com o avanço de mais inibidores de checkpoint de próxima geração direcionados a novas vias, como LAG-3 e TIGIT, espera-se que o domínio desse segmento permaneça estável.

Espera-se que as terapias com células CAR-T sejam o segmento tecnológico de crescimento mais rápido durante o período de previsão. Essas terapias têm demonstrado resultados transformadores em neoplasias hematológicas, como leucemia e linfoma, alcançando remissões duradouras em casos refratários. As rápidas aprovações regulatórias nos EUA, Europa e Ásia-Pacífico estão ampliando o acesso dos pacientes, enquanto os fortes esforços em P&D estão expandindo as aplicações das células CAR-T para tumores sólidos. O crescente investimento em escalabilidade de fabricação, automação e abordagens alogênicas de células CAR-T está solucionando as limitações anteriores de alto custo e longos tempos de produção. Colaborações farmacêuticas globais e a crescente adoção em mercados emergentes estão acelerando a comercialização. A natureza personalizada das células CAR-T, aliada ao seu potencial curativo, as posiciona como uma terapia inovadora, impulsionando um rápido crescimento.

- Por Target

Com base no alvo, o mercado de imuno-oncologia e ADCs é segmentado em HER2, Trop-2, CD30, CD22 e outros alvos tumorais específicos. O HER2 foi o alvo dominante em 2024, devido à sua forte validação clínica e sucesso em câncer de mama e gástrico. As terapias direcionadas ao HER2, incluindo ADCs baseados em trastuzumabe, tornaram-se padrão de tratamento, proporcionando eficácia superior e benefícios de sobrevida. Diversos ADCs e anticorpos monoclonais direcionados ao HER2 são amplamente aprovados e respaldados por evidências clínicas em larga escala. A disponibilidade global, a forte confiança dos médicos e a alta adoção tanto em cânceres em estágio inicial quanto metastáticos contribuem para a liderança do HER2. A expansão das terapias direcionadas ao HER2 para câncer colorretal e de pulmão está ampliando o número de pacientes. O robusto pipeline de desenvolvimento em estágio avançado e a inovação contínua em terapias direcionadas ao HER2 reforçam o papel dominante desse alvo no mercado.

Prevê-se que o Trop-2 seja o alvo de crescimento mais rápido durante o período de previsão. Seu surgimento em cânceres de difícil tratamento, como o câncer de mama triplo-negativo e o câncer de pulmão de não pequenas células, o posicionou como um biomarcador promissor. Os ADCs direcionados ao Trop-2, recentemente aprovados, demonstraram sobrevida livre de progressão superior, impulsionando a adoção por médicos e a demanda por parte dos pacientes. Diversos ensaios clínicos em estágios avançados estão avaliando o Trop-2 em tumores sólidos, fortalecendo suas perspectivas de crescimento. As empresas farmacêuticas estão investindo fortemente nessa área devido ao seu grande potencial comercial. A crescente prevalência de cânceres que expressam Trop-2, juntamente com a expansão das aprovações regulatórias, impulsionará uma rápida adoção. Isso posiciona o Trop-2 como uma das áreas de crescimento mais dinâmicas nos mercados de imunoterapia e ADCs.

- Por tipo de câncer

Com base no tipo de câncer, o mercado de imuno-oncologia e ADCs é segmentado em câncer de mama, câncer de pulmão, câncer de ovário, câncer colorretal, melanoma, neoplasias hematológicas e outros tumores sólidos. O câncer de mama dominou o mercado em 2024, representando a maior participação na receita devido à sua alta incidência global e forte inovação terapêutica. As terapias direcionadas ao HER2 transformaram os resultados no câncer de mama HER2-positivo, enquanto os inibidores de checkpoint estão ganhando espaço nos subtipos triplo-negativos. Os ADCs direcionados ao HER2 e ao Trop-2 fortaleceram ainda mais os portfólios de tratamento, melhorando a sobrevida em casos refratários. Programas de rastreamento e detecção precoce em larga escala aumentam o acesso dos pacientes a terapias avançadas, impulsionando a demanda. O papel do câncer de mama como foco prioritário de pesquisa para as principais empresas farmacêuticas garante investimentos robustos. A expansão contínua das terapias direcionadas para estágios iniciais e adjuvantes sustenta sua posição dominante no mercado.

Prevê-se que o câncer de pulmão seja o segmento de câncer com o crescimento mais rápido durante o período de previsão. A crescente incidência de câncer de pulmão de não pequenas células (CPNPC) em todo o mundo está criando uma demanda significativa por terapias inovadoras. Os inibidores de checkpoint PD-1/PD-L1 já se tornaram padrão de tratamento, melhorando os resultados de sobrevida e ampliando a elegibilidade dos pacientes por meio de abordagens guiadas por biomarcadores. Pesquisas em andamento estão combinando imunoterapia com ADCs (conjugados anticorpo-fármaco), radioterapia e quimioterapia para aumentar a eficácia no tratamento do câncer de pulmão. A crescente adoção tanto em primeira quanto em segunda linha de tratamento, apoiada pelo reembolso favorável em mercados desenvolvidos, acelera o crescimento. O sucesso clínico no direcionamento de mutações específicas, como EGFR e ALK, juntamente com a imuno-oncologia, expande ainda mais as opções de tratamento. O foco crescente na região Ásia-Pacífico, onde a carga de câncer de pulmão é maior, posiciona esse segmento para uma rápida expansão.

- Por usuário final

Com base no usuário final, o mercado de imuno-oncologia e ADCs é segmentado em hospitais e clínicas especializadas/centros de câncer. Os hospitais dominaram o mercado em 2024, detendo a maior participação na adoção de terapias de imuno-oncologia e ADCs pelos usuários finais. Os hospitais servem como o centro principal para diagnóstico de câncer, administração de terapias e atendimento multidisciplinar, tornando-os o principal ambiente de tratamento. A disponibilidade de instalações avançadas de infusão, ensaios clínicos e oncologistas treinados impulsiona a preferência dos pacientes por atendimento hospitalar. Mecanismos robustos de reembolso e a integração de testes de oncologia de precisão nos hospitais reforçam ainda mais essa dominância. Os hospitais também se beneficiam de parcerias estratégicas com empresas farmacêuticas para acesso antecipado a terapias em desenvolvimento. Sua capacidade de fornecer terapias abrangentes e complexas garante que permaneçam como o segmento líder.

Espera-se que as clínicas especializadas/centros de tratamento de câncer registrem o crescimento mais rápido durante o período de previsão. A crescente tendência de tratamento oncológico ambulatorial está impulsionando a preferência dos pacientes por centros de tratamento de câncer especializados. Essas clínicas oferecem planos de tratamento personalizados, tempos de espera mais curtos e conhecimento especializado em imuno-oncologia e terapias com conjugados anticorpo-fármaco (ADCs). Sua capacidade de fornecer acesso a tratamentos de ponta em ambientes com menos recursos está ganhando força globalmente. A rápida expansão de centros de tratamento de câncer privados e regionais na Ásia-Pacífico e na América Latina está aumentando a disponibilidade. Além disso, os centros de tratamento de câncer frequentemente se envolvem em pesquisas clínicas, acelerando o acesso dos pacientes a terapias experimentais. Seu papel crescente na prestação descentralizada de cuidados oncológicos os torna o segmento de usuários finais de crescimento mais rápido.

Análise Regional do Mercado de Imuno-Oncologia e ADCs

- A América do Norte dominou o mercado de imuno-oncologia e ADCs com a maior participação de receita, de 40,5% em 2024, caracterizada pela adoção precoce de terapias avançadas, altos gastos com saúde e forte presença de empresas farmacêuticas e de biotecnologia líderes.

- A região beneficia-se de uma alta prevalência de casos de câncer, infraestrutura de saúde avançada e da presença de grandes empresas farmacêuticas e de biotecnologia que impulsionam a inovação e a comercialização.

- Regimes favoráveis de reembolso, ampla disponibilidade de diagnósticos de precisão e aprovações rápidas da FDA para novas terapias de imuno-oncologia e ADC fortalecem ainda mais a expansão do mercado nos EUA e no Canadá.

Análise do Mercado de Imuno-Oncologia e ADCs nos EUA

O mercado de imuno-oncologia e ADCs dos EUA detinha a maior participação de receita na América do Norte em 2024, impulsionado pela rápida aprovação e comercialização de inibidores de checkpoint imunológico, terapias CAR-T e novos ADCs. Um ecossistema robusto de empresas biofarmacêuticas, centros de tratamento de câncer avançados e o acesso a ensaios clínicos de ponta continuam a impulsionar a adoção dessas terapias. Os pacientes se beneficiam de vias de reembolso favoráveis e acesso precoce a terapias inovadoras por meio dos programas de aprovação acelerada do FDA. Além disso, a integração de testes genômicos e estratégias de medicina de precisão está reforçando a personalização do tratamento, tornando os EUA o polo mais influente para esse mercado.

Análise do Mercado Europeu de Imuno-Oncologia e ADCs

Prevê-se que o mercado europeu de imuno-oncologia e ADCs (conjugados anticorpo-fármaco) cresça de forma constante ao longo do período de previsão, impulsionado pelo aumento da incidência de câncer e por sistemas de saúde robustos e com forte apoio governamental. O crescente número de aprovações de novos ADCs e imunoterapias pela EMA (Agência Europeia de Medicamentos), juntamente com as colaborações pan-europeias para pesquisa oncológica, estão fomentando a adoção em hospitais e centros de tratamento de câncer. A região também prioriza o acesso equitativo a terapias de alto custo por meio dos sistemas nacionais de saúde, o que impulsiona a adoção em mercados-chave. Espera-se que fortes redes de pesquisa acadêmica e farmacêutica contribuam ainda mais para o desenvolvimento de medicamentos oncológicos de próxima geração.

Análise do Mercado de Imuno-Oncologia e ADCs no Reino Unido

Prevê-se que o mercado de imuno-oncologia e ADCs (conjugados anticorpo-fármaco) do Reino Unido cresça a uma taxa composta de crescimento anual (CAGR) notável, impulsionado por iniciativas governamentais para melhorar o tratamento do câncer e fortalecer a infraestrutura de ensaios clínicos. Os programas do Serviço Nacional de Saúde (NHS), incluindo parcerias com empresas de biotecnologia para acesso precoce a medicamentos, estão acelerando a introdução de novas terapias. A crescente ênfase na medicina personalizada, combinada com o forte ecossistema de pesquisa genômica do Reino Unido, está facilitando a rápida integração de tratamentos baseados em imuno-oncologia e ADCs. Esses fatores estão tornando o Reino Unido um importante polo europeu de inovação em oncologia.

Análise do Mercado Alemão de Imuno-Oncologia e ADCs

O mercado alemão de imuno-oncologia e ADCs deverá expandir-se significativamente durante o período de previsão, impulsionado pelo forte setor farmacêutico do país e por instituições de pesquisa oncológica consolidadas. O aumento da incidência de câncer, aliado ao apoio financeiro para medicamentos biológicos avançados, está incentivando uma adoção mais ampla em hospitais. A ênfase da Alemanha em P&D, juntamente com parcerias clínicas entre universidades e empresas biofarmacêuticas globais, fortalece sua posição como líder no desenvolvimento de medicamentos oncológicos na Europa. A sustentabilidade nas práticas de saúde e o crescente foco em oncologia de precisão estão moldando ainda mais a adoção de imunoterapias e ADCs inovadores.

Análise do Mercado de Imuno-Oncologia e ADCs na Ásia-Pacífico

O mercado de imuno-oncologia e ADCs (conjugados anticorpo-fármaco) da região Ásia-Pacífico está prestes a registrar a taxa de crescimento anual composta (CAGR) mais rápida de 2025 a 2032, impulsionado pelo aumento da prevalência de câncer, pela expansão do acesso à saúde e pelas rápidas aprovações de medicamentos em países como China, Japão e Índia. Os governos estão promovendo ativamente a pesquisa oncológica e acelerando os processos regulatórios para atrair investimentos biofarmacêuticos. O aumento dos gastos com saúde, aliado à disponibilidade de biossimilares e parcerias específicas para cada região, está impulsionando a adoção dessas terapias. Além disso, a capacidade de produção local está melhorando a acessibilidade desses tratamentos, ampliando o acesso dos pacientes a uma base populacional mais ampla.

Análise do Mercado Japonês de Imuno-Oncologia e ADCs

O mercado japonês de imuno-oncologia e ADCs está ganhando forte impulso, impulsionado pelo seu avançado setor de biotecnologia e pela cultura de rápida adoção de terapias inovadoras. O Japão se tornou um polo estratégico para o lançamento precoce de medicamentos imuno-oncológicos, graças à sua estrutura regulatória simplificada e às parcerias com líderes globais da indústria farmacêutica. O envelhecimento da população do país, aliado à alta incidência de tumores sólidos, está alimentando a demanda por ADCs e inibidores de checkpoint. A integração dessas terapias com o robusto ecossistema de medicina de precisão do Japão está posicionando o país como líder na adoção de oncologia na região Ásia-Pacífico.

Análise do Mercado de Imuno-Oncologia e ADCs na Índia

O mercado de imuno-oncologia e ADCs na Índia representou uma das maiores fatias de receita na região Ásia-Pacífico em 2024, impulsionado pelo rápido crescimento da incidência de câncer no país e pela expansão da infraestrutura de saúde. O aumento da renda disponível e a crescente conscientização sobre opções de tratamento avançadas estão impulsionando a demanda por novas terapias contra o câncer. Iniciativas governamentais de assistência oncológica, aliadas à presença de fortes empresas farmacêuticas nacionais, estão possibilitando uma adoção mais ampla de imunoterapias e ADCs. Além disso, o papel da Índia como um polo global para ensaios clínicos e produção de biossimilares está tornando essas terapias mais acessíveis e economicamente viáveis para sua grande população de pacientes.

Participação de mercado em imuno-oncologia e ADCs

O setor de imuno-oncologia e ADCs é liderado principalmente por empresas consolidadas, incluindo:

- Novartis AG (Suíça)

- F. Hoffmann-La Roche Ltda. (Suíça)

- Pfizer Inc. (EUA)

- Merck & Co., Inc., (EUA)

- Empresa Bristol-Myers Squibb (EUA)

- AstraZeneca (Reino Unido)

- GSK plc (Reino Unido)

- Sanofi (França)

- Lilly USA, LLC (EUA)

- Amgen Inc. (EUA)

- AbbVie Inc. (EUA)

- Gilead Sciences, Inc. (EUA)

- Regeneron Pharmaceuticals Inc. (EUA)

- Genmab A/S (Dinamarca)

- DAIICHI SANKYO COMPANY, LIMITADA (Japão)

- Seagen Inc. (EUA)

- ADC Therapeutics SA (Suíça)

- Zymeworks Inc. (Canadá)

- MacroGenics, Inc. (EUA)

- BeiGene, Ltda. (China)

Quais são os desenvolvimentos recentes no mercado global de imuno-oncologia e ADCs?

- Em agosto de 2025, o ADC experimental ifinatamab deruxtecan (I-DXd) da Daiichi Sankyo, que tem como alvo a proteína B7-H3, recebeu a designação de Terapia Inovadora (Breakthrough Therapy) da FDA para o tratamento de câncer de pulmão de pequenas células em estágio avançado, sinalizando uma promissora abordagem terapêutica inovadora para um câncer de difícil tratamento.

- Em junho de 2025, a Food and Drug Administration (FDA) dos EUA aprovou o telisotuzumab vedotin (Emrelis), o primeiro conjugado anticorpo-fármaco (ADC) direcionado ao c-MET, para adultos com câncer de pulmão de não pequenas células (CPNPC) não escamoso previamente tratado que apresentem alta superexpressão da proteína c-MET, oferecendo uma alternativa de terapia direcionada com precisão aos tratamentos tradicionais.

- Em março de 2025, a GSK anunciou uma parceria inovadora de £50 milhões com a Universidade de Oxford para desenvolver vacinas de imunoprevenção contra o câncer utilizando a tecnologia de mRNA, com o objetivo de mobilizar o sistema imunológico para interceptar o desenvolvimento do câncer — uma mudança importante em direção a abordagens profiláticas de imuno-oncologia.

- Em janeiro de 2025, a FDA aprovou o datopotamab deruxtecan (Datroway), um ADC direcionado ao Trop-2, para adultos com câncer de mama irressecável ou metastático com receptor hormonal (RH) positivo e HER2 negativo que já haviam recebido terapia endócrina e quimioterapia, representando uma nova e importante opção de tratamento para esse subtipo comum de câncer.

- Em novembro de 2024, a Food and Drug Administration (FDA) dos EUA concedeu aprovação acelerada ao zanidatamab-hrii (Ziihera), um anticorpo biespecífico direcionado ao HER2 para o tratamento de câncer do trato biliar HER2-positivo (IHC 3+) previamente tratado, irressecável ou metastático.

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.