Global Interventional Neurology Devices Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

3.23 Billion

USD

6.45 Billion

2024

2032

USD

3.23 Billion

USD

6.45 Billion

2024

2032

| 2025 –2032 | |

| USD 3.23 Billion | |

| USD 6.45 Billion | |

| % | |

|

Segmentação do mercado global de dispositivos de neurologia intervencionista, por tipo de produto (dispositivos de enrolamento e embolização de aneurisma, sistemas de angioplastia e stents cerebrais com balão, dispositivos de suporte e dispositivos de neurotrombectomia ), patologia da doença (derrames isquêmicos, aneurismas cerebrais, malformações arteriovenosas e fístulas e outros), procedimento (embolização, angioplastia, neurotrombectomia e outros), usuário final (hospitais, clínicas de neurologia, centros de atendimento ambulatorial e outros) - tendências do setor e previsão até 2032

Tamanho do mercado de dispositivos de neurologia intervencionista

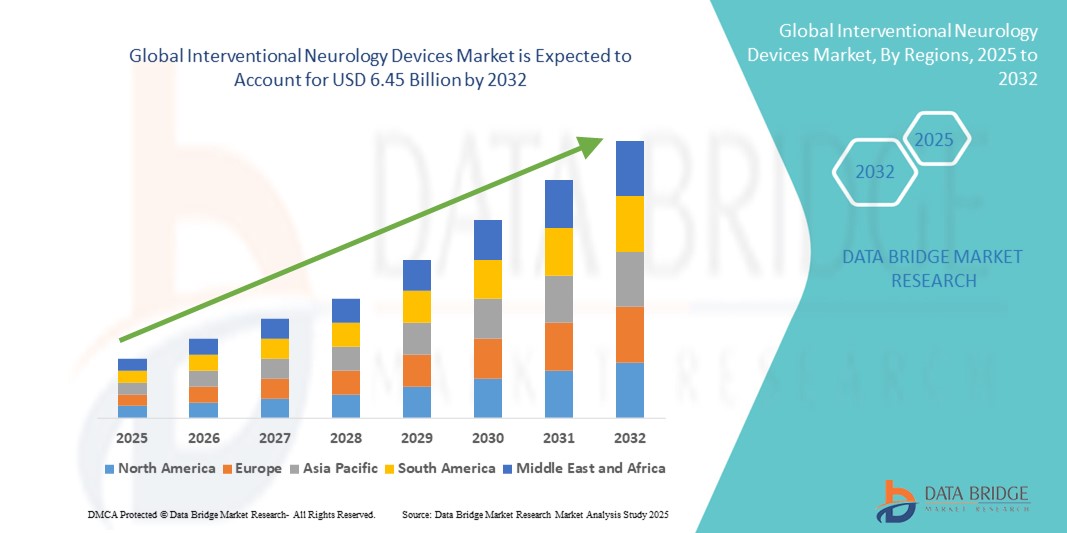

- O tamanho do mercado global de dispositivos de neurologia intervencionista foi avaliado em US$ 3,23 bilhões em 2024 e deve atingir US$ 6,45 bilhões até 2032 , com um CAGR de 9,00% durante o período previsto.

- O crescimento do mercado é impulsionado principalmente pela crescente adoção e avanços tecnológicos em procedimentos minimamente invasivos, intervenções baseadas em cateter e terapias guiadas por imagem, que estão transformando o atendimento ao paciente em neurologia

- Além disso, a crescente prevalência de distúrbios neurovasculares, a crescente demanda por gerenciamento eficiente de AVC e a necessidade de precisão em procedimentos neurológicos complexos estão impulsionando a adoção de dispositivos de neurologia intervencionista, apoiando significativamente a expansão do setor.

Análise de mercado de dispositivos de neurologia intervencionista

- Os dispositivos de neurologia intervencionista são componentes cada vez mais vitais no tratamento neurovascular moderno e em procedimentos cirúrgicos minimamente invasivos, amplamente utilizados em ambientes clínicos e de pesquisa devido à sua precisão, segurança e eficácia no tratamento de condições como derrames, aneurismas e outros distúrbios neurovasculares.

- A crescente demanda por dispositivos de neurologia intervencionista é impulsionada principalmente pela crescente prevalência de distúrbios neurológicos, pela crescente adoção de procedimentos minimamente invasivos e pelo aumento do investimento em infraestrutura avançada de saúde. Além disso, os avanços tecnológicos em sistemas de cateteres, stents neurovasculares e dispositivos guiados por imagem estão impulsionando uma adoção mais ampla em hospitais, neurocentros especializados e instituições de pesquisa.

- A América do Norte dominou o mercado de dispositivos de neurologia intervencionista, com a maior participação na receita, de 51,3% em 2024, impulsionada por infraestrutura avançada de saúde, alta adoção de procedimentos neurológicos minimamente invasivos e forte presença de fabricantes líderes de dispositivos. O mercado americano testemunhou um crescimento substancial nas instalações de dispositivos de neurologia intervencionista, apoiado por inovações tecnológicas contínuas, aumento da prevalência de distúrbios neurológicos e colaborações estratégicas entre hospitais e fornecedores de dispositivos.

- Espera-se que a Ásia-Pacífico seja a região de crescimento mais rápido no mercado de dispositivos de neurologia intervencionista durante o período previsto, impulsionada pela expansão da infraestrutura de saúde, aumento da conscientização sobre distúrbios neurológicos, aumento da renda disponível e crescente adoção de procedimentos neurointervencionistas minimamente invasivos em países como China, Índia e Japão.

- O segmento de AVC Isquêmico dominou o mercado de dispositivos de neurologia intervencionista, com uma participação de receita de 45,3% em 2024, devido à alta prevalência de casos de AVC e à necessidade crítica de intervenção imediata. Dispositivos intervencionistas para essa patologia permitem a restauração eficaz do fluxo sanguíneo, reduzindo os danos ao tecido cerebral e melhorando a sobrevida dos pacientes.

Escopo do relatório e segmentação do mercado de dispositivos de neurologia intervencionista

|

Atributos |

Principais insights de mercado sobre dispositivos de neurologia intervencionista |

|

Segmentos abrangidos |

|

|

Países abrangidos |

América do Norte

Europa

Ásia-Pacífico

Oriente Médio e África

Ámérica do Sul

|

|

Principais participantes do mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de informações de dados de valor agregado |

Além dos insights sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais participantes, os relatórios de mercado selecionados pela Data Bridge Market Research também incluem análises aprofundadas de especialistas, análises de preços, análises de participação de marca, pesquisas com consumidores, análises demográficas, análises da cadeia de suprimentos, análises da cadeia de valor, visão geral de matérias-primas/consumíveis, critérios de seleção de fornecedores, análise PESTLE, análise de Porter e estrutura regulatória. |

Tendências do mercado de dispositivos de neurologia intervencionista

Avanços em procedimentos neurovasculares de precisão e minimamente invasivos

- Uma tendência significativa e crescente no mercado global de dispositivos de neurologia intervencionista é a adoção de tecnologias de tratamento neurovascular guiadas com precisão e minimamente invasivas. Essas inovações estão aumentando a precisão dos procedimentos, reduzindo o tempo de recuperação do paciente e melhorando o resultado clínico geral.

- Por exemplo, o desenvolvimento de microcateteres avançados, stents neurovasculares e bobinas embólicas permite aos médicos tratar aneurismas cerebrais complexos, acidentes vasculares cerebrais isquêmicos e malformações arteriovenosas com maior segurança e eficácia.

- Os sistemas guiados por imagem, incluindo angiografia de alta resolução e navegação intraoperatória, estão sendo cada vez mais integrados a dispositivos intervencionistas, permitindo o monitoramento em tempo real das estruturas vasculares e o posicionamento otimizado do dispositivo durante os procedimentos.

- A tendência para abordagens minimamente invasivas está promovendo estadias hospitalares mais curtas, riscos de procedimentos reduzidos e maior conforto para o paciente, o que está impulsionando a adoção tanto em hospitais estabelecidos quanto em centros neurovasculares especializados

- Os principais participantes do mercado estão se concentrando na inovação contínua no design de dispositivos, na biocompatibilidade de materiais e na eficiência do fluxo de trabalho processual, garantindo que os médicos tenham ferramentas confiáveis e versáteis para intervenções neurológicas complexas.

- A crescente prevalência de distúrbios neurovasculares, combinada com a crescente conscientização sobre opções avançadas de tratamento e melhorias na infraestrutura de saúde, está impulsionando um crescimento substancial na adoção de dispositivos em mercados desenvolvidos e emergentes.

- À medida que os procedimentos de neurologia intervencionista se tornam mais padronizados e amplamente aceitos, o mercado está testemunhando uma demanda robusta de hospitais, neurocentros ambulatoriais e instituições de pesquisa por dispositivos que oferecem precisão, segurança e eficiência processual.

Dinâmica do mercado de dispositivos de neurologia intervencionista

Motorista

Necessidade crescente devido ao aumento de distúrbios neurovasculares e adoção de tratamentos avançados

- A crescente prevalência de distúrbios neurovasculares, como acidente vascular cerebral isquêmico, aneurismas cerebrais e malformações arteriovenosas, juntamente com a crescente conscientização sobre opções de tratamento minimamente invasivas, é um fator significativo para a crescente demanda por dispositivos de neurologia intervencionista.

- Por exemplo, em abril de 2024, as principais empresas de dispositivos médicos anunciaram inovações em microcateteres e stents neurovasculares de última geração, permitindo intervenções mais seguras e precisas em procedimentos complexos no cérebro e na coluna. Espera-se que tais avanços impulsionem o crescimento do mercado no período previsto.

- Hospitais e neurocentros especializados estão priorizando cada vez mais dispositivos que permitem monitoramento em tempo real, maior precisão dos procedimentos e resultados otimizados do tratamento, substituindo técnicas mais antigas e invasivas por intervenções mais seguras e guiadas por imagens.

- O crescente investimento em pesquisa pré-clínica, infraestrutura hospitalar e treinamento para procedimentos intervencionistas está impulsionando a adoção de dispositivos neurológicos avançados. As instituições buscam equipamentos que suportem imagens de alta resolução, navegação automatizada e soluções de fluxo de trabalho integradas para melhorar a segurança do paciente e a eficácia clínica.

- A tendência para procedimentos minimamente invasivos, combinada com a crescente demanda por tempos de recuperação mais rápidos e redução de hospitalização, está impulsionando a adoção de dispositivos intervencionistas guiados com precisão em mercados estabelecidos e emergentes.

Restrição/Desafio

Preocupações com altos custos iniciais e requisitos de treinamento

- O investimento inicial relativamente alto necessário para dispositivos avançados de neurologia intervencionista pode representar uma barreira significativa, especialmente para hospitais menores, clínicas regionais e provedores de saúde de mercados emergentes. Esses altos custos geralmente incluem não apenas os próprios dispositivos, mas também os sistemas de imagem, software e contratos de manutenção associados, o que pode sobrecarregar orçamentos limitados.

- Além disso, a adoção desses dispositivos exige treinamento especializado e pessoal qualificado para garantir o uso seguro e eficaz. Hospitais ou clínicas sem neurologistas intervencionistas experientes ou equipe técnica treinada podem enfrentar dificuldades para integrar essas tecnologias em procedimentos de rotina, o que pode reduzir as taxas de adoção.

- A complexidade de certos procedimentos, aliada à necessidade de desenvolvimento profissional contínuo, pode desencorajar ainda mais as instituições menores a investir em dispositivos de última geração, limitando o acesso de pacientes em regiões carentes.

- Para superar essas barreiras, os fabricantes e os prestadores de cuidados de saúde estão a explorar opções como programas de formação estruturados, aprendizagem baseada em simulação, esquemas flexíveis de leasing ou financiamento e modelos de dispositivos simplificados, adaptados a configurações mais pequenas.

- Apesar desses desafios, espera-se que a crescente demanda por intervenções neurovasculares minimamente invasivas, o impulso para melhorar a segurança do paciente e a expansão da infraestrutura de saúde globalmente mitiguem algumas dessas restrições e continuem impulsionando a adoção de dispositivos de neurologia intervencionista durante o período previsto.

Escopo de mercado de dispositivos de neurologia intervencionista

O mercado é segmentado com base no tipo de produto, patologia da doença, procedimento e usuário final.

- Por tipo de produto

Com base no tipo de produto, o mercado de dispositivos de neurologia intervencionista é segmentado em dispositivos de embolização e embolização de aneurismas, sistemas de angioplastia e stents cerebrais com balão, dispositivos de suporte e dispositivos de neurotrombectomia. O segmento de dispositivos de embolização e embolização de aneurismas dominou o mercado, com uma participação de receita de 42,5% em 2024, devido à alta prevalência de aneurismas cerebrais e à crescente preferência por tratamentos minimamente invasivos. Esses dispositivos proporcionam oclusão precisa do aneurisma, reduzindo os riscos de ruptura e melhorando os resultados dos pacientes. Avanços no design e nos materiais das molas aumentam a eficiência do tratamento, enquanto programas de treinamento e campanhas de conscientização impulsionam a adoção em hospitais e centros especializados em neurologia. O segmento se beneficia de fortes políticas de reembolso e da crescente conscientização dos pacientes, reforçando sua liderança no mercado.

Espera-se que o segmento de dispositivos de neurotrombectomia apresente a taxa composta de crescimento anual (CAGR) mais rápida, de 22,1%, entre 2025 e 2032, impulsionada pelo aumento da incidência de acidentes vasculares cerebrais isquêmicos em todo o mundo. Esses dispositivos permitem a remoção mecânica de coágulos, restaurando o fluxo sanguíneo cerebral e minimizando os danos neurológicos. Inovações em flexibilidade de cateteres, sistemas de aspiração e orientação por imagem em tempo real aumentam as taxas de sucesso do procedimento. A rápida adoção hospitalar, aliada à crescente conscientização sobre o AVC e aos protocolos de intervenção precoce, sustenta a forte trajetória de crescimento desse segmento.

- Por Patologia da Doença

Com base na patologia da doença, o mercado é segmentado em acidentes vasculares cerebrais isquêmicos, aneurismas cerebrais e malformações arteriovenosas (MAV) e fístulas. O segmento de acidentes vasculares cerebrais isquêmicos dominou, com uma participação de receita de 45,3% em 2024, devido à alta prevalência de casos de AVC e à necessidade crítica de intervenção imediata. Dispositivos intervencionistas para essa patologia permitem a restauração eficaz do fluxo sanguíneo, reduzindo os danos ao tecido cerebral e melhorando a sobrevida do paciente. A dominância do segmento é sustentada pelo aumento do investimento em infraestrutura para tratamento de AVC, imagens avançadas para detecção precoce e iniciativas governamentais que promovem programas de intervenção rápida. Hospitais e centros especializados em AVC adotam amplamente esses dispositivos, reforçando ainda mais sua liderança de mercado.

Espera-se que o segmento de aneurismas cerebrais apresente a taxa composta de crescimento anual (CAGR) mais rápida, de 21,8%, entre 2025 e 2032, impulsionada pelo aumento das taxas de detecção de aneurismas devido ao aprimoramento das técnicas de neuroimagem. Procedimentos minimamente invasivos de embolização e embolização são preferidos por sua segurança e eficácia, impulsionando a adoção de dispositivos. Avanços tecnológicos contínuos, juntamente com a conscientização e os programas de triagem, melhoram os resultados do tratamento e incentivam a intervenção precoce, contribuindo para o rápido crescimento do mercado.

- Por Procedimento

Com base no procedimento, o mercado é segmentado em embolização, angioplastia e neurotrombectomia. O segmento de embolização dominou, com uma participação de receita de 43,7% em 2024, devido à sua ampla aplicação no tratamento de aneurismas e MAVs. A embolização oferece uma abordagem minimamente invasiva, oclusão precisa dos vasos e menores taxas de complicações em comparação com procedimentos cirúrgicos tradicionais. Hospitais e centros neurológicos preferem a embolização por sua eficiência e segurança do paciente. Avanços tecnológicos em materiais embólicos e designs de microcateteres aumentam ainda mais o sucesso do tratamento, tornando-se o segmento de procedimentos líder no mercado.

Espera-se que o segmento de neurotrombectomia apresente a taxa composta de crescimento anual (CAGR) mais rápida, de 22,3%, entre 2025 e 2032, impulsionada pelo aumento dos casos de AVC isquêmico e pelo reconhecimento global da recuperação mecânica de coágulos como tratamento padrão. Esses procedimentos permitem uma reperfusão rápida, reduzem a incapacidade a longo prazo e melhoram os resultados dos pacientes. Inovações em dispositivos, incluindo cateteres de aspiração e recuperadores de stents, proporcionam maior eficiência e segurança nos procedimentos. Campanhas crescentes de conscientização, adoção hospitalar e políticas de reembolso contribuem ainda mais para o rápido crescimento desse segmento.

- Por usuário final

Com base no usuário final, o mercado é segmentado em hospitais, clínicas de neurologia e centros de atendimento ambulatorial. O segmento de Hospitais dominou o mercado, com uma participação de receita de 49,1% em 2024, devido à infraestrutura avançada de tratamento de AVC, ao alto volume de pacientes e à disponibilidade de equipes intervencionistas qualificadas. Os hospitais integram tecnologias de imagem e procedimentos para um tratamento abrangente, permitindo o uso generalizado de dispositivos de neurologia intervencionista. A dominância do segmento é reforçada pela coordenação de cuidados multidisciplinares, pelo aumento da incidência de doenças cerebrovasculares e pela adoção de procedimentos minimamente invasivos. Financiamento, programas de treinamento e avanços tecnológicos também contribuem para a forte demanda hospitalar.

Espera-se que o segmento de clínicas de neurologia apresente o CAGR mais rápido, de 20,7%, entre 2025 e 2032, devido à expansão de procedimentos ambulatoriais e ao atendimento cerebrovascular especializado. As clínicas adotam dispositivos compactos e versáteis para tratamentos com boa relação custo-benefício, permitindo intervenção precoce sem hospitalização. A crescente preferência dos pacientes por atendimento ambulatorial, os avanços tecnológicos e a integração com sistemas de imagem impulsionam a rápida adoção. As clínicas também se beneficiam do alto fluxo de pacientes e da eficiência operacional, impulsionando a forte trajetória de crescimento do segmento.

Análise regional do mercado de dispositivos de neurologia intervencionista

- A América do Norte dominou o mercado de dispositivos de neurologia intervencionista com a maior participação na receita de 51,3% em 2024, caracterizada por infraestrutura avançada de P&D em saúde e produtos farmacêuticos, altas rendas disponíveis e uma forte presença de importantes participantes do setor.

- A região beneficia de instalações de investigação neurointervencionista de ponta, de uma adopção generalizada de tecnologias diagnósticas e terapêuticas inovadoras e de crescentes investimentos em procedimentos minimamente invasivos.

- Hospitais, clínicas especializadas e centros de pesquisa acadêmica na América do Norte estão cada vez mais implantando dispositivos avançados para intervenções neurovasculares, contribuindo para um crescimento substancial do mercado

Visão geral do mercado de dispositivos de neurologia intervencionista nos EUA

O mercado de dispositivos de neurologia intervencionista dos EUA capturou a maior fatia da receita, 71%, em 2024, na América do Norte, impulsionado pela rápida adoção de sistemas de imagem de alta resolução, intervenções assistidas por robótica e plataformas de neurodiagnóstico habilitadas por IA. O foco do país em melhorar os resultados dos pacientes, reduzir os riscos dos procedimentos e acelerar os tratamentos minimamente invasivos reforçou sua posição de liderança. A integração de imagens multimodais, sistemas de navegação e plataformas de monitoramento automatizado está impulsionando ainda mais a expansão do mercado. Essas inovações permitem que os médicos realizem procedimentos neurovasculares complexos com maior precisão, eficiência e segurança, tornando os EUA um player dominante no mercado global.

Visão geral do mercado de dispositivos de neurologia intervencionista na Europa

O mercado europeu de dispositivos de neurologia intervencionista deverá crescer a uma CAGR substancial ao longo do período previsto, impulsionado principalmente pelo aumento dos investimentos em infraestrutura de saúde, pela crescente prevalência de distúrbios neurológicos e pela adoção de procedimentos neurointervencionistas minimamente invasivos. Estruturas regulatórias rigorosas na Europa, aliadas a colaborações entre instituições de pesquisa acadêmica e participantes do setor, estão facilitando a introdução de dispositivos intervencionistas avançados para o tratamento de AVC, aneurisma e outras doenças neurovasculares. A crescente conscientização entre pacientes e profissionais de saúde sobre o cuidado neurovascular de precisão está impulsionando ainda mais o crescimento do mercado em toda a região.

Visão geral do mercado de dispositivos de neurologia intervencionista no Reino Unido

Prevê-se que o mercado de dispositivos de neurologia intervencionista do Reino Unido cresça a uma CAGR considerável durante o período previsto, impulsionado por iniciativas governamentais crescentes voltadas à melhoria da saúde neurológica, pelo aumento dos investimentos em hospitais e pela adoção de dispositivos avançados de diagnóstico e intervenção. A crescente prevalência de doenças cerebrovasculares, aliada à crescente demanda por procedimentos neurovasculares precisos e minimamente invasivos, está impulsionando a expansão do mercado. A robusta infraestrutura de saúde do Reino Unido e o foco na pesquisa translacional em neurologia reforçam ainda mais a adoção de tecnologias de neurologia intervencionista.

Visão geral do mercado de dispositivos de neurologia intervencionista na Alemanha

Espera-se que o mercado alemão de dispositivos de neurologia intervencionista se expanda a um CAGR considerável durante o período previsto, impulsionado por um sistema de saúde forte, foco em inovação clínica e crescente conscientização sobre procedimentos neurointervencionistas avançados. A integração de sistemas de imagem de alta resolução, intervenções assistidas por robótica e plataformas de monitoramento em tempo real está impulsionando a adoção tanto em hospitais acadêmicos quanto em clínicas privadas. A ênfase da Alemanha em precisão, segurança e avanço tecnológico garante um crescimento constante no setor de dispositivos de neurologia intervencionista.

Visão do mercado de dispositivos de neurologia intervencionista na Ásia-Pacífico

O mercado de dispositivos de neurologia intervencionista na Ásia-Pacífico deverá crescer a uma taxa composta de crescimento anual (CAGR) de 24% durante o período previsto de 2025 a 2032, impulsionado pela rápida urbanização, aumento da renda disponível e avanços tecnológicos em países como China, Japão e Índia. A expansão da infraestrutura de saúde, o aumento do número de neurocentros especializados e as iniciativas governamentais que promovem a acessibilidade ao tratamento neurointervencionista são fatores-chave de crescimento. Além disso, as economias emergentes da região estão investindo cada vez mais em dispositivos avançados e programas de treinamento para médicos, impulsionando a adoção de soluções de neurologia intervencionista.

Visão geral do mercado de dispositivos de neurologia intervencionista no Japão

O mercado japonês de dispositivos neurológicos intervencionistas está ganhando força devido à infraestrutura de saúde altamente desenvolvida do país, à ênfase em intervenções neurovasculares de precisão e à alta adoção de tecnologias avançadas de imagem e assistência robótica. O envelhecimento da população e a crescente prevalência de doenças cerebrovasculares estão impulsionando a demanda por opções de tratamento minimamente invasivas e mais seguras. Os médicos dependem cada vez mais de plataformas de diagnóstico de alto rendimento e sistemas de monitoramento automatizados, facilitando procedimentos neurointervencionistas mais rápidos e precisos em hospitais e neurocentros especializados.

Visão geral do mercado de dispositivos de neurologia intervencionista na China

O mercado chinês de dispositivos de neurologia intervencionista foi responsável pela maior fatia da receita de mercado na Ásia-Pacífico em 2024, devido à expansão da classe média do país, à rápida urbanização e à crescente incidência de distúrbios neurológicos. A forte capacidade de fabricação nacional, as iniciativas governamentais de apoio à pesquisa neurovascular e o estabelecimento de centros neurointervencionistas de última geração estão impulsionando a adoção. O aumento dos gastos com saúde, aliado ao maior acesso a plataformas avançadas de imagem e terapêuticas, está impulsionando significativamente o crescimento do mercado em hospitais, clínicas especializadas e instituições de pesquisa em toda a China.

Participação no mercado de dispositivos de neurologia intervencionista

O setor de dispositivos de neurologia intervencionista é liderado principalmente por empresas bem estabelecidas, incluindo:

- Johnson & Johnson e suas afiliadas (EUA)

- Medtronic (Irlanda)

- Stryker (EUA)

- Corporação Terumo (Japão)

- Penumbra, Inc. (EUA)

- MicroPort Scientific Corporation (China)

- Kaneka Corporation (Japão)

- Integer Holdings Corporation (França)

- Perflow Medical (EUA)

- Phenox GmbH (Alemanha)

- Sensome (França)

- Evasc Medical Systems Corp. (Canadá)

- Rapid Medical (Israel)

- ASAHI INTECC CO. LTD (Japão)

- Acandis GmbH (Alemanha)

- Medikit Co. Ltd (Japão)

- Cuidados Imperativos (EUA)

- Lepu Medical Technology (Pequim) Co., Ltd. (China)

- Stryker (EUA)

Últimos desenvolvimentos no mercado global de dispositivos de neurologia intervencionista

- Em julho de 2025, a Imperative Care, Inc. anunciou a aprovação 510(k) pela FDA para seu cateter Zoom 7X para trombectomia por aspiração. Este dispositivo foi projetado para aumentar a eficiência e a segurança dos procedimentos de remoção de coágulos em pacientes com acidente vascular cerebral isquêmico agudo. Os recursos avançados de aspiração do cateter Zoom 7X visam melhorar os resultados dos pacientes, permitindo procedimentos de trombectomia mais rápidos e eficazes.

- Em junho de 2025, a Stryker apresentou o Cateter de Base Intracraniana AXS Lift, um novo dispositivo desenvolvido para simplificar o acesso neurovascular e aprimorar a administração de terapias intervencionistas. Este cateter foi projetado para fornecer melhor suporte e estabilidade durante os procedimentos, reduzindo potencialmente as complicações e aumentando as taxas de sucesso do procedimento.

- Em maio de 2025, a Route 92 Medical anunciou a aprovação 510(k) da FDA para seu sistema de reperfusão HiPoint 88, que inclui o cateter de administração Tenzing 8 com a abordagem Monopoint. Este sistema destina-se ao uso em procedimentos neurovasculares, oferecendo uma abordagem simplificada para a recuperação de coágulos e potencialmente melhorando os resultados dos pacientes em casos de AVC isquêmico agudo.

- Em abril de 2025, a Brainomix recebeu a aprovação da FDA para o recurso Brainomix 360 Core Volume, que permite aos médicos avaliar o volume central isquêmico a partir de imagens de TC sem contraste (TCNC) universalmente disponíveis. Esta ferramenta com tecnologia de IA visa aprimorar os recursos de imagem de AVC, permitindo avaliações mais precisas e tomadas de decisão informadas no manejo do AVC isquêmico agudo.

- Em março de 2025, a Inari Medical, agora parte da Stryker, lançou seu sistema de trombectomia Artix, desenvolvido especificamente para as necessidades específicas de procedimentos arteriais periféricos. Este sistema foi projetado para proporcionar recuperação eficaz de coágulos em artérias periféricas, expandindo a gama de dispositivos de neurologia intervencionista disponíveis para o tratamento de oclusões vasculares fora do cérebro.

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.