Global Joint Disorders Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

12.15 Billion

USD

21.83 Billion

2025

2033

USD

12.15 Billion

USD

21.83 Billion

2025

2033

| 2026 –2033 | |

| USD 12.15 Billion | |

| USD 21.83 Billion | |

| % | |

|

Segmentação do Mercado Global de Doenças Articulares por Tipo (Osteoartrite, Artrite Reumatoide, Espondiloartrite, Artrite Idiopática Juvenil, Lúpus, Gota, Bursite e Outras), Diagnóstico (Exame Físico, Raio-X, Ressonância Magnética, Ultrassom, Exame de Sangue, Densitometria Óssea e Outros), Tratamento (Medicamentos, Terapia, Cirurgia e Outros), Via de Administração (Oral, Parenteral, Tópica e Outras), Usuários Finais (Hospitais, Clínicas Especializadas e Outros), Canal de Distribuição (Farmácia Hospitalar, Farmácia de Varejo e Outros) - Tendências e Previsões do Setor até 2033

Tamanho do mercado de distúrbios articulares

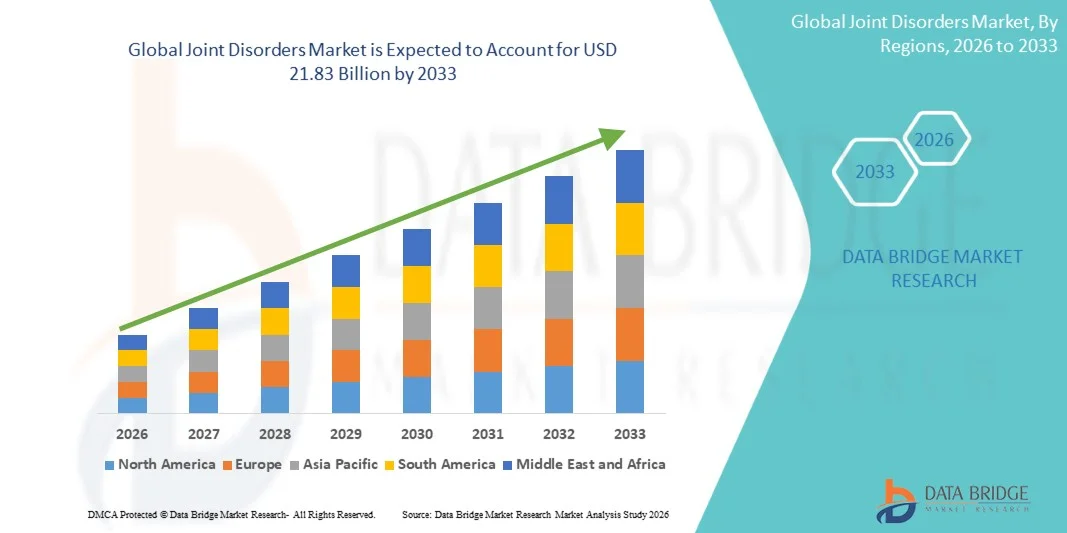

- O mercado global de doenças articulares foi avaliado em US$ 12,15 bilhões em 2025 e deverá atingir US$ 21,83 bilhões em 2033 , com uma taxa de crescimento anual composta (CAGR) de 7,6% durante o período de previsão.

- O crescimento do mercado é impulsionado principalmente pelo aumento da incidência de distúrbios articulares em todo o mundo, incluindo doenças degenerativas causadas pelo envelhecimento, obesidade, sedentarismo e lesões esportivas. O acesso facilitado aos serviços de saúde e a maior conscientização sobre as opções de tratamento precoce também estão ampliando a demanda por intervenções conservadoras e cirúrgicas, contribuindo para a expansão sustentada do mercado.

- Além disso, a crescente demanda de consumidores e médicos por soluções eficazes, menos invasivas e personalizadas para o cuidado das articulações, que abrangem medicamentos, injeções, dispositivos de suporte e terapias regenerativas, está fortalecendo o setor de distúrbios articulares. Esses fatores convergentes estão acelerando a adoção de tratamentos e estratégias de gestão inovadores, impulsionando significativamente o crescimento geral do setor.

Análise do Mercado de Distúrbios Articulares

- As doenças articulares, incluindo condições como osteoartrite, artrite reumatoide, espondiloartrite, artrite idiopática juvenil, lúpus, gota e bursite, estão impulsionando cada vez mais a demanda por diagnósticos avançados, intervenções terapêuticas e procedimentos cirúrgicos em ambientes de saúde residenciais e clínicos, devido ao seu impacto na mobilidade, qualidade de vida e resultados de saúde a longo prazo.

- A crescente demanda por tratamento de distúrbios articulares é impulsionada principalmente pela prevalência cada vez maior de doenças musculoesqueléticas em todo o mundo, pelo envelhecimento da população, pelo estilo de vida sedentário e pela crescente conscientização entre pacientes e profissionais de saúde sobre a importância do diagnóstico precoce e das opções de tratamento eficazes.

- A América do Norte dominou o mercado de distúrbios articulares com a maior participação na receita, de 39,8% em 2025, caracterizada por uma infraestrutura de saúde avançada, alta adoção de ferramentas de diagnóstico como ressonância magnética, raio-X e densitometria óssea (DEXA), e forte presença de importantes players do mercado. Os EUA apresentaram crescimento substancial em medicamentos, terapias e intervenções cirúrgicas, impulsionado por inovações em produtos biológicos, procedimentos minimamente invasivos e soluções de tratamento personalizadas.

- Prevê-se que a região Ásia-Pacífico seja a de crescimento mais rápido no mercado de distúrbios articulares durante o período de previsão, devido ao aumento do acesso aos cuidados de saúde, ao crescimento da população idosa, à crescente prevalência da obesidade e de doenças articulares, e à crescente adoção de métodos avançados de diagnóstico e tratamento.

- O segmento de medicamentos dominou o mercado de tratamento em 2025, com uma participação de 45,3%, impulsionado por sua eficácia no controle da dor, inflamação e progressão da doença. Por outro lado, o exame físico, a ressonância magnética e a radiografia permaneceram os principais métodos de diagnóstico, devido à sua confiabilidade na avaliação de danos articulares e no monitoramento dos resultados da terapia.

Escopo do relatório e segmentação do mercado de distúrbios articulares

|

Atributos |

Principais informações de mercado sobre distúrbios articulares |

|

Segmentos abrangidos |

|

|

Países abrangidos |

América do Norte

Europa

Ásia-Pacífico

Oriente Médio e África

Ámérica do Sul

|

|

Principais participantes do mercado |

|

|

Oportunidades de mercado |

|

|

Value Added Data Infosets |

In addition to the insights on market scenarios such as market value, growth rate, segmentation, geographical coverage, and major players, the market reports curated by the Data Bridge Market Research also include in-depth expert analysis, patient epidemiology, pipeline analysis, pricing analysis, and regulatory framework |

Joint Disorders Market Trends

“Advancements in Regenerative and Biologic Therapies”

- A significant and accelerating trend in the global joint disorders market is the increasing adoption of regenerative medicine and biologic therapies, including stem cell treatments and platelet-rich plasma (PRP) injections, which aim to repair damaged joint tissue and slow disease progression

- For instance, Regenexx’s PRP therapy is increasingly used for osteoarthritis patients to reduce inflammation and promote cartilage repair, offering an alternative to conventional surgical interventions

- These therapies provide targeted treatment options that can improve mobility, reduce pain, and minimize recovery time, while offering patients a more personalized and less invasive approach to joint care

- Integration of biologics with conventional treatment plans allows clinicians to optimize patient outcomes, combining medication, physical therapy, and regenerative procedures in a holistic care model

- This trend towards biologic and regenerative therapies is reshaping patient and clinician expectations, with companies such as Orthofix developing cell-based therapies and delivery systems that enhance efficacy and convenience

- The demand for regenerative and biologic solutions is growing rapidly across both developed and emerging markets, driven by patient preference for minimally invasive procedures and long-term joint health benefits

- Artificial intelligence and predictive analytics are increasingly applied in treatment planning to forecast disease progression and personalize patient care, further enhancing market adoption

Joint Disorders Market Dynamics

Driver

“Rising Prevalence of Musculoskeletal Disorders and Aging Population”

- The increasing incidence of osteoarthritis, rheumatoid arthritis, and other musculoskeletal conditions, combined with a growing aging population, is a key driver for the heightened demand for joint disorder treatments

- For instance, in 2024, Zimmer Biomet reported increased uptake of joint replacement procedures among elderly patients, reflecting the growing demand for effective interventions in aging populations

- As patients seek relief from chronic pain and improved mobility, advanced medications, therapies, and surgical procedures are becoming essential for managing joint disorders effectively

- Furthermore, rising awareness among patients and healthcare providers regarding early diagnosis and preventive care is encouraging timely interventions, reducing disease progression and long-term complications

- The convenience of combining medical, therapeutic, and surgical treatments, alongside improved access to healthcare services, is propelling adoption across both urban and rural patient populations

- The trend towards integrated joint care models and personalized treatment solutions is strengthening the market, with clinics and hospitals offering multidisciplinary approaches for optimal patient outcomes

- Government initiatives and insurance coverage expansions in developed regions are supporting increased patient access to costly treatments, further driving market growth

- Technological advancements in minimally invasive surgery and robotic-assisted procedures are improving treatment outcomes and reducing recovery time, increasing patient acceptance of surgical interventions

Restraint/Challenge

“High Treatment Costs and Limited Access in Emerging Regions”

- The high cost of advanced medications, biologics, and surgical procedures poses a significant challenge to widespread market adoption, particularly in developing countries and price-sensitive populations

- For instance, the cost of total knee replacement surgery in emerging markets can be several times higher than the average annual income, limiting patient access to essential care

- Limited availability of specialized healthcare professionals and advanced diagnostic equipment in some regions further restricts timely and effective treatment for joint disorders

- Patients in rural or underserved areas may face delays in receiving proper care due to lack of infrastructure, which can worsen disease progression and reduce treatment efficacy

- While some lower-cost medications and therapy options are available, the gap in access to high-quality, advanced treatments continues to restrain market growth

- Addressing these challenges through healthcare policy support, patient education, and expansion of affordable treatment options will be crucial for sustained market development

- Regulatory hurdles and stringent approval processes for biologics and novel therapies can delay product launches, limiting the availability of advanced treatment solutions

- Patient adherence challenges, including long-term therapy regimens and lifestyle modifications, may affect treatment effectiveness and overall market adoption

Joint Disorders Market Scope

The market is segmented on the basis of type, diagnosis, treatment, route of administration, end-users, and distribution channel.

- By Type

Com base no tipo, o mercado de doenças articulares é segmentado em osteoartrite, artrite reumatoide, espondiloartrite, artrite idiopática juvenil, lúpus, gota, bursite e outras. O segmento de osteoartrite dominou o mercado com a maior participação na receita, de 32% em 2025, impulsionado por sua alta prevalência entre a população idosa e pelo aumento da incidência devido à obesidade e ao estilo de vida sedentário. Os pacientes geralmente priorizam a intervenção precoce por meio de medicamentos, terapia e procedimentos cirúrgicos, tornando a osteoartrite a maior contribuinte para a receita total do mercado. Opções de tratamento avançadas, incluindo substituição articular e terapias regenerativas, são amplamente adotadas neste segmento, o que reforça ainda mais a dominância do mercado. O segmento também se beneficia de programas de conscientização e campanhas de saúde focadas no tratamento da osteoartrite. Além disso, o crescente número de ensaios clínicos direcionados a terapias para osteoartrite está aprimorando a adesão ao tratamento e os resultados para os pacientes. A alta incidência do segmento em regiões desenvolvidas e emergentes contribui significativamente para o crescimento do mercado.

Prevê-se que o segmento de artrite reumatoide apresente o crescimento mais rápido, com uma taxa composta de crescimento anual (CAGR) de 8% entre 2026 e 2033, impulsionado pela crescente conscientização sobre doenças autoimunes e pela adoção cada vez maior de terapias biológicas e terapias direcionadas. A artrite reumatoide exige acompanhamento a longo prazo e cuidados multidisciplinares, o que impulsiona a demanda por tratamentos inovadores e soluções de monitoramento. O diagnóstico precoce por meio de exames de imagem e testes de biomarcadores aumenta a eficácia do tratamento, sustentando o crescimento neste segmento. O segmento também se beneficia da crescente cobertura de planos de saúde e de iniciativas governamentais que promovem o acesso a cuidados especializados. A preferência crescente dos pacientes por intervenções minimamente invasivas e combinações de terapias contribui para a expansão do mercado. Os avanços na medicina personalizada e no monitoramento de doenças assistido por inteligência artificial aceleram ainda mais a adoção neste segmento.

- Por diagnóstico

Com base no diagnóstico, o mercado é segmentado em exame físico, raio-X, ressonância magnética (RM), ultrassom, exame de sangue, densitometria óssea (DEXA) e outros. O segmento de RM dominou o mercado com a maior participação, de 22% em 2025, devido à sua capacidade superior de visualizar tecidos moles, cartilagem e inflamações articulares. A RM é considerada o padrão ouro para o diagnóstico de condições articulares complexas, permitindo que os médicos avaliem a progressão da doença com precisão. Pacientes e profissionais de saúde confiam na RM para orientar as decisões de tratamento, desde terapias conservadoras até intervenções cirúrgicas. O domínio do segmento é sustentado pela crescente disponibilidade de equipamentos de RM avançados e pela maior conscientização entre os especialistas em ortopedia. O diagnóstico por RM também facilita a detecção precoce de distúrbios articulares, o que melhora os resultados e reduz os custos a longo prazo. A alta adoção em hospitais e clínicas especializadas fortalece ainda mais a posição do segmento no mercado.

O segmento de ultrassom deverá apresentar o crescimento mais rápido entre 2026 e 2033, devido à sua relação custo-benefício, portabilidade e capacidade de fornecer imagens em tempo real para avaliação articular. O ultrassom é cada vez mais utilizado em ambientes de atendimento primário para detectar inflamação sinovial e guiar injeções. Sua natureza não invasiva e perfil de segurança permitem o monitoramento frequente, o que agrada tanto pacientes quanto médicos. O segmento se beneficia de inovações tecnológicas, como transdutores de alta resolução e análise de imagem assistida por inteligência artificial. A crescente adoção em clínicas especializadas e unidades de saúde menores também impulsiona o crescimento. O ultrassom permite a avaliação dinâmica do movimento articular, fornecendo informações clínicas adicionais. A crescente preferência por diagnósticos à beira do leito em regiões emergentes contribui ainda mais para a expansão de sua participação de mercado.

- Por tratamento

Com base no tratamento, o mercado é segmentado em medicamentos, terapia, cirurgia e outros. O segmento de medicamentos dominou o mercado com uma participação de 45,3% em 2025, impulsionado pelo uso generalizado de AINEs, DMARDs, biológicos e corticosteroides para o controle da dor e da inflamação. Os medicamentos oferecem soluções não invasivas e com boa relação custo-benefício para os pacientes, frequentemente como terapia de primeira linha. A alta prevalência de doenças articulares crônicas, como osteoartrite e artrite reumatoide, garante uma demanda constante. O segmento também se beneficia do desenvolvimento contínuo de terapias direcionadas e biológicos, aprimorando a eficácia e os perfis de segurança. A crescente conscientização e acessibilidade aos tratamentos farmacêuticos em hospitais e farmácias de varejo sustentam a dominância do mercado. A preferência dos pacientes por medicamentos orais contribui para a ampla adoção em diferentes faixas demográficas.

Prevê-se que o segmento de cirurgia apresente o crescimento mais rápido entre 2026 e 2033, devido à crescente adoção de procedimentos de substituição articular e técnicas cirúrgicas minimamente invasivas. Inovações tecnológicas, como cirurgias robóticas e protocolos de recuperação aprimorados, estão melhorando os resultados para os pacientes e reduzindo o tempo de internação hospitalar. A cirurgia muitas vezes se torna necessária quando os tratamentos conservadores falham, impulsionando a demanda por intervenções avançadas. O aumento da população idosa e a maior incidência de degeneração articular grave também contribuem para o crescimento. A expansão da cobertura para procedimentos cirúrgicos por parte de governos e seguradoras privadas apoia a adoção do segmento. A crescente conscientização sobre fisioterapia e reabilitação pós-operatórias aumenta a eficácia do tratamento a longo prazo.

- Por via administrativa

Com base na via de administração, o mercado é segmentado em oral, parenteral, tópica e outras. O segmento oral dominou o mercado com uma participação de 55% em 2025, em grande parte devido à conveniência, custo-benefício e preferência dos pacientes por comprimidos, cápsulas e suplementos orais. Os medicamentos orais são amplamente utilizados para o controle da dor, terapia modificadora da doença e tratamento anti-inflamatório. Os pacientes podem autoadministrar os medicamentos em casa, reduzindo as visitas ao hospital e os custos com saúde. As altas taxas de prescrição e a disponibilidade em farmácias hospitalares e de varejo contribuem para a dominância do mercado. O segmento também se beneficia do desenvolvimento contínuo de formulações de liberação prolongada e combinadas. A administração oral continua sendo a principal escolha para o tratamento de doenças articulares crônicas.

Espera-se que o segmento parenteral apresente o crescimento mais rápido de 2026 a 2033, impulsionado pelo uso crescente de medicamentos biológicos, corticosteroides e terapias regenerativas injetáveis. A administração parenteral permite a administração direcionada de medicamentos diretamente nas articulações, aumentando a eficácia e reduzindo os efeitos colaterais sistêmicos. O segmento se beneficia dos avanços tecnológicos em dispositivos de injeção e sistemas de administração de precisão. A adoção em clínicas especializadas e hospitais está aumentando, especialmente para casos de artrite reumatoide e osteoartrite avançada. A crescente confiança dos pacientes em terapias injetáveis, devido à maior segurança e melhores resultados, impulsiona o crescimento. A expansão das aprovações de terapias biológicas e das políticas de reembolso também apoia a adoção pelo mercado.

- Por usuários finais

Com base nos usuários finais, o mercado é segmentado em hospitais, clínicas especializadas e outros. O segmento de hospitais dominou o mercado com uma participação de 50% em 2025, impulsionado por instalações de diagnóstico avançadas, infraestrutura cirúrgica e capacidades de tratamento abrangentes. Os hospitais oferecem atendimento multidisciplinar, combinando medicamentos, terapia e cirurgia, atendendo às diversas necessidades dos pacientes. O alto fluxo de pacientes e os sistemas de encaminhamento estabelecidos reforçam a dominância dos hospitais. A disponibilidade de departamentos ortopédicos especializados e profissionais de saúde treinados apoia a prestação de tratamentos. Os hospitais também impulsionam a adoção de exames de imagem avançados e terapias regenerativas. Iniciativas de expansão de hospitais públicos e privados contribuem para o crescimento sustentado do mercado.

Prevê-se que o segmento de clínicas especializadas apresente o crescimento mais rápido entre 2026 e 2033, devido ao aumento dos serviços de atendimento ambulatorial, fisioterapia especializada e programas personalizados de cuidados articulares. As clínicas especializadas oferecem tratamentos sob medida para artrite reumatoide, osteoartrite e outras doenças articulares. Os pacientes preferem as clínicas pela conveniência, pelos menores tempos de espera e pela atenção especializada. A adoção de tecnologias, incluindo telemedicina e diagnósticos assistidos por inteligência artificial, acelera o crescimento neste segmento. As clínicas também oferecem planos de terapia direcionados, combinando medicamentos e fisioterapia. A expansão das clínicas em áreas urbanas e semiurbanas está impulsionando ainda mais a adoção.

- By Distribution Channel

On the basis of distribution channel, the market is segmented into hospital pharmacy, retail pharmacy, and others. The hospital pharmacy segment dominated with a 48% share in 2025, supported by direct access to prescribed medications and integration with inpatient and outpatient care. Hospital pharmacies facilitate timely dispensing of advanced biologics, corticosteroids, and post-operative medications. Integration with hospital systems ensures proper treatment adherence and monitoring. Strong linkages with healthcare providers enhance reliability and patient trust. Availability of high-value medications through hospital pharmacies drives market dominance. Hospitals’ role in post-surgical care further reinforces this segment.

The retail pharmacy segment is expected to witness the fastest growth from 2026 to 2033, driven by increasing self-medication, OTC drug availability, and ease of access to pain relief and joint health supplements. Retail pharmacies cater to patients preferring home-based therapy and regular monitoring. Expansion of pharmacy chains and online delivery services is accelerating adoption. Rising consumer awareness and availability of prescription refill services further drive growth. Retail channels also provide convenient access to supplements, topical treatments, and oral medications. Technological integration, including e-prescriptions and app-based delivery, enhances convenience for end-users.

Joint Disorders Market Regional Analysis

- North America dominated the joint disorders market with the largest revenue share of 39.8% in 2025, characterized by advanced healthcare infrastructure, high adoption of diagnostic tools such as MRI, X-ray, and DEXA scans, and a strong presence of key market players

- Patients and healthcare providers in the region highly value the availability of comprehensive joint care, including medications, biologics, physical therapy, and advanced surgical procedures such as minimally invasive and robotic-assisted joint replacements

- This widespread adoption is further supported by high healthcare spending, strong insurance coverage, and a technologically advanced medical ecosystem, establishing North America as a key region for both chronic joint disorder management and innovative treatment adoption

U.S. Joint Disorders Market Insight

The U.S. joint disorders market captured the largest revenue share of 42% in 2025 within North America, fueled by the high prevalence of osteoarthritis and rheumatoid arthritis, combined with advanced healthcare infrastructure. Patients are increasingly prioritizing access to innovative treatments, including biologics, regenerative therapies, and minimally invasive surgeries. The growing preference for outpatient care, home-based physiotherapy, and early intervention programs further propels the market. Moreover, rising awareness about preventive care and the integration of digital health platforms for monitoring joint health is significantly contributing to market expansion.

Europe Joint Disorders Market Insight

The Europe joint disorders market is projected to expand at a substantial CAGR throughout the forecast period, primarily driven by an aging population, rising prevalence of chronic joint diseases, and increasing adoption of advanced diagnostics and therapies. The growth of specialty clinics and physiotherapy centers, combined with strict healthcare regulations promoting early intervention, is fostering market adoption. European patients are also drawn to personalized treatment plans and multidisciplinary care. The region is experiencing significant growth across hospitals, specialty clinics, and outpatient care facilities, with advanced joint care solutions being incorporated into both preventive programs and surgical interventions.

U.K. Joint Disorders Market Insight

The U.K. joint disorders market is anticipated to grow at a noteworthy CAGR during the forecast period, driven by increasing prevalence of musculoskeletal disorders and demand for high-quality treatment options. In addition, rising awareness of early diagnosis, preventive care, and therapy adherence is encouraging patients and healthcare providers to adopt comprehensive joint care solutions. The U.K.’s strong healthcare infrastructure and widespread access to advanced medications, imaging modalities, and surgical procedures are expected to continue stimulating market growth. Public campaigns on arthritis management and expanding insurance coverage further support adoption in both residential and clinical settings.

Germany Joint Disorders Market Insight

The Germany joint disorders market is expected to expand at a considerable CAGR during the forecast period, fueled by high healthcare expenditure, technological advancements in surgical and diagnostic tools, and patient awareness regarding chronic joint conditions. Germany’s well-developed hospital network, emphasis on innovation, and availability of advanced therapies promote adoption of joint disorder treatments. The integration of digital health monitoring and minimally invasive procedures is becoming increasingly prevalent, with patients seeking effective, privacy-focused, and long-term solutions. Government initiatives supporting geriatric care and musculoskeletal health further contribute to growth.

Asia-Pacific Joint Disorders Market Insight

The Asia-Pacific joint disorders market is poised to grow at the fastest CAGR of 9.5% from 2026 to 2033, driven by rising geriatric populations, increasing incidence of obesity-related joint conditions, and growing healthcare infrastructure in countries such as China, Japan, and India. The region’s increasing awareness of early diagnosis and preventive care, supported by government initiatives, is driving the adoption of joint disorder treatments. Furthermore, the expansion of specialty clinics, affordable therapeutic options, and greater access to surgical procedures are enabling more patients to seek care, increasing the overall market reach.

Japan Joint Disorders Market Insight

The Japan joint disorders market is gaining momentum due to the country’s rapidly aging population, high prevalence of osteoarthritis, and strong healthcare system. Adoption is driven by advanced surgical procedures, regenerative therapies, and widespread access to imaging and diagnostics. Integration of digital health platforms and telemedicine solutions for monitoring joint conditions is further fueling growth. Patients are increasingly seeking minimally invasive and personalized care options, boosting demand across hospitals, clinics, and outpatient centers. Public awareness campaigns and insurance coverage for advanced therapies support the market’s expansion.

India Joint Disorders Market Insight

The India joint disorders market accounted for the largest market revenue share in Asia-Pacific in 2025, attributed to rapid urbanization, rising geriatric population, and increasing awareness of musculoskeletal health. India has witnessed significant growth in specialty clinics, physiotherapy centers, and hospital-based joint care services. Affordable treatment options, availability of generic medications, and growing adoption of minimally invasive procedures are key factors driving market growth. Furthermore, government initiatives promoting preventive care, combined with increasing private sector healthcare investments, are expanding access to joint disorder treatments in both urban and semi-urban regions.

Joint Disorders Market Share

The Joint Disorders industry is primarily led by well-established companies, including:

- Pfizer Inc. (U.S.)

- Sanofi (France)

- Novartis AG (Switzerland)

- Amgen Inc. (U.S.)

- Merck & Co., Inc. (U.S.)

- Bayer AG (Germany)

- AbbVie Inc. (U.S.)

- Eli Lilly and Company (U.S.)

- Teva Pharmaceutical Industries Ltd. (Israel)

- Ferring B.V. (Netherlands)

- Zimmer Biomet (U.S.)

- Stryker (U.S.)

- Anika Therapeutics, Inc. (U.S.)

- Bioventus LLC (U.S.)

- Flexion Therapeutics, Inc. (U.S.)

- Seikagaku Corporation (Japan)

- Smith & Nephew (U.K.)

- Fidia Farmaceutici S.p.A. (Italy)

- Chugai Pharmaceutical Co., Ltd. (Japan)

- Johnson & Johnson Services, Inc. (U.S.)

What are the Recent Developments in Global Joint Disorders Market?

- Em outubro de 2025, a AbbVie anunciou que seu medicamento mais recente para artrite, Rinvoq (upadacitinibe), demonstrou eficácia superior em comparação com Humira (adalimumabe) em um estudo comparativo direto envolvendo pacientes com artrite reumatoide que não responderam à terapia anterior com inibidores de TNF, com taxas significativamente maiores de remissão e redução da atividade da doença, reforçando as evidências da vantagem clínica do Rinvoq.

- Em setembro de 2025 (pesquisa publicada), cientistas destacaram vias moleculares e inflamatórias essenciais (sinalização NF-κB, MMPs e ADAMTS) envolvidas na degradação da cartilagem e na angiogênese na osteoartrite, fornecendo informações sobre futuros alvos terapêuticos modificadores da doença que podem ampliar o panorama terapêutico para além do alívio dos sintomas.

- Em agosto de 2025, a Food and Drug Administration (FDA) dos EUA aprovou o primeiro implante de estimulação do nervo vago (Sistema Setpoint) para adultos com artrite reumatoide moderada a grave, oferecendo uma nova abordagem neuroimune que reduziu significativamente o inchaço e a sensibilidade articular em participantes de estudos clínicos, representando uma opção de tratamento não medicamentoso inovadora.

- Em junho de 2024, a Sanofi anunciou que o bloqueador do receptor de interleucina-6, Kevzara, recebeu aprovação da FDA para o tratamento da artrite idiopática juvenil poliarticular ativa (AIJp) e já está aprovado em diversos países para artrite reumatoide, ampliando as opções terapêuticas para a inflamação articular autoimune crônica em adultos e crianças.

- Em dezembro de 2021, importantes revisões de pesquisa documentaram avanços significativos em DMARDs biológicos e terapias direcionadas a pequenas moléculas que melhoraram as taxas de remissão e reduziram significativamente os danos articulares e a incapacidade na artrite reumatoide, lançando as bases para estratégias de tratamento de próxima geração que ainda estão em desenvolvimento.

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.