Global Late Stage Oncology Drug Pipeline Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

10.85 Billion

USD

26.67 Billion

2025

2033

USD

10.85 Billion

USD

26.67 Billion

2025

2033

| 2026 –2033 | |

| USD 10.85 Billion | |

| USD 26.67 Billion | |

| % | |

|

Segmentação global do mercado de drogas oncológicas tardias, por tipo de terapia (quimioterapia, terapia direcionada, imunoterapia, terapia hormonal e outros), classe de drogas (pequenos medicamentos da molécula, biologics, terapias de células e genes, terapia baseada em RNA, e conjugados anticorpo-drogas), indicação (câncer do peito, câncer do pulmão, câncer colorretal, câncer de próstata, câncer de sangue, câncer ginecológico, outros tumores sólidos e indicações críticas), estágio clínico (fase II, fase III e submissão regulatória)- Tendências e Previsão da Indústria para 2033

Tamanho do mercado de drogas de oncologia tardia

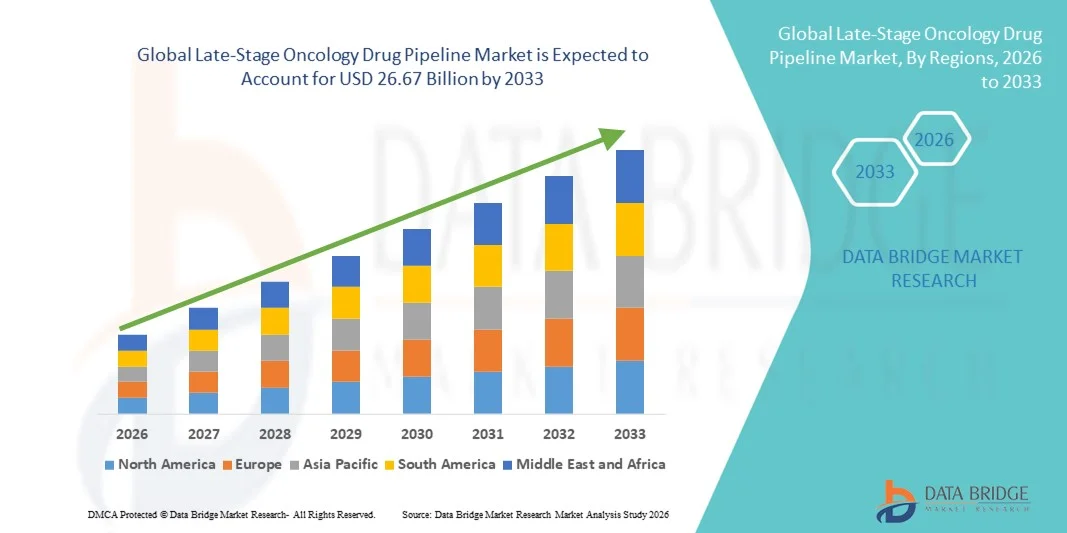

- A dimensão global do mercado de oncologia em fase tardia foi avaliada em10,85 mil milhões de dólares em 2025e espera-se alcançar26,67 mil milhões de USD até 2033, em umaCAGR de 11,90%durante o período de previsão

- O crescimento do mercado é, em grande medida, impulsionado pelo aumento da prevalência do cancro em todo o mundo e pelo crescente enfoque das empresas farmacêuticas no desenvolvimento de objectivos,imunoterapia, e tratamentos oncológicos de precisão em estágios clínicos avançados

- Além disso, avanços na pesquisa clínica, marcos regulatórios de apoio e crescentes investimentos em terapias inovadoras estão possibilitando o desenvolvimento e comercialização mais rápidos de drogas oncológicas em estágio tardio. Estes factores convergentes estão a acelerar a progressão dos candidatos a gasodutos, aumentando assim significativamente o crescimento da indústria

Análise do mercado de pipeline de drogas oncológicas tardias

- As drogas oncológicas em estágio tardio, compostas por candidatos em fases de Fase II, Fase III e de submissão regulatória, representam terapias de investigação avançadas visando várias indicações de câncer e são componentes críticos do cenário global de inovação farmacêutica, devido ao seu potencial para atender às altas necessidades médicas não atendidas e melhorar os resultados de sobrevida.

- O aumento do desenvolvimento de drogas oncológicas em fase tardia é principalmente alimentado pelo aumento da carga global de câncer, aumento do investimento em pesquisa e desenvolvimento, e forte impulso na medicina de precisão, imunoterapia e abordagens de tratamento direcionadas

- A América do Norte dominou o mercado de oncologia em fase tardia, com a maior parcela de receita de 41,3% em 2025, caracterizada por um ecossistema de ensaios clínicos robusto, gasto significativo em P&D, vias regulatórias favoráveis e a forte presença de empresas biofarmacêuticos líderes, com os EUA representando um número substancial de ensaios oncológicos de Fase III e submissões regulatórias.

- A Ásia-Pacífico deverá ser a região de crescimento mais rápido no mercado de oncologia em fase tardia durante o período de previsão, devido à expansão da infraestrutura de pesquisa clínica, aumento da disponibilidade de grupos de pacientes, iniciativas governamentais de apoio e crescente participação de empresas regionais de biotecnologia em ensaios globais de oncologia

- O segmento de imunoterapia dominou o mercado de oncologia em estágio tardio, com uma quota de mercado de 44,6% em 2025, impulsionada pelo crescente sucesso de inibidores de controle imunológico, terapias CAR-T e regimes de combinação demonstrando melhor eficácia e respostas duradouras em vários tipos de câncer.

Segmentação do mercado de drogas em fase tardia e oncologia

| Atributos | Perspectivas sobre o mercado de drogas oncológicas tardias |

| Segmentos Cobertos |

|

| Países abrangidos | América do Norte

Europa

Ásia- Pacífico

Médio Oriente e África

América do Sul

|

| Jogadores do mercado chave |

|

| Oportunidades de Mercado |

|

| Informações sobre o Valor Adicionado | Além dos insights sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais atores, os relatórios de mercado curados pela Data Bridge Market Research também incluem análise de especialistas em profundidade, epidemiologia do paciente, análise de pipelines, análise de preços e marco regulatório |

Tendências do mercado de drogas oncológicas tardias

Aumentando a Dominância da Oncologia de Precisão e Imunoterapia Inovação

- Uma tendência significativa e acelerada no mercado global de oncologia é o crescente foco nas plataformas de medicina de precisão e imunoterapia, incluindo inibidores de postos de controle, terapias CAR-T e conjugados de anticorpos. Esta evolução científica está a aumentar significativamente a especificidade do tratamento e os resultados de sobrevivência a longo prazo em vários tipos de cancro

- Por exemplo, múltiplos ensaios de Oncologia de Fase III estão avaliando atualmente inibidores da próxima geração de PD-1/PD-L1 e anticorpos biespecíficos projetados para melhorar as taxas de resposta em tumores resistentes. Da mesma forma, várias empresas de biotecnologia estão avançando vacinas personalizadas contra o câncer para o desenvolvimento clínico em fase tardia visando mutações genéticas específicas

- A integração de estratégias orientadas por biomarcadores em ensaios clínicos tardios permite uma melhor estratificação do paciente e maiores probabilidades de sucesso clínico. Por exemplo, terapias direcionadas desenvolvidas para o câncer de mama baixo HER2 e câncer de pulmão com mutação KRAS estão demonstrando eficácia aumentada em populações geneticamente definidas. Além disso, os regimes de associação estão cada vez mais sendo avaliados para superar a resistência ao tratamento e prolongar a sobrevida livre de progressão.

- A crescente colaboração entre empresas farmacêuticas, instituições de pesquisa e empresas de biotecnologia facilita a inovação acelerada e a experiência clínica compartilhada. Através de parcerias estratégicas e acordos de licenciamento, as empresas podem expandir portfólios de oncologia, otimizar o design de testes em estágio tardio e fortalecer o posicionamento regulatório global

- Esta tendência para terapias oncológicas mais direcionadas, orientadas a dados e biologicamente precisas está fundamentalmente reformulando as prioridades de desenvolvimento de medicamentos em estágios clínicos avançados. Consequentemente, as empresas estão cada vez mais investindo em terapias celulares de última geração, tratamentos de radioligantes e combinações de imuno-oncologia para fortalecer seus gasodutos em estágio final

- A demanda por terapias oncológicas altamente eficazes e personalizadas está crescendo rapidamente em mercados desenvolvidos e emergentes, pois os sistemas de saúde priorizam cada vez mais tratamentos inovadores que melhorem as taxas de sobrevivência e qualidade de vida dos pacientes com câncer.

- Aumentar a utilização de inteligência artificial e análise de dados em pesquisas oncológicas está simplificando o design de testes, acelerando o recrutamento de pacientes e melhorando a modelagem preditiva para resultados terapêuticos

Dinâmica do mercado de drogas de oncologia tardia

Controlador

Aumento da carga global de câncer e ampliação dos investimentos em I&D em Oncologia

- A crescente prevalência global de câncer, aliada à expansão dos investimentos em pesquisa e desenvolvimento em oncologia, é um motor significativo para o avanço acelerado dos oleodutos de oncologia em estágio tardio

- Por exemplo, nos últimos anos, grandes empresas farmacêuticas anunciaram expansões oncológicas multibilionárias e aquisições estratégicas de empresas de biotecnologia especializadas em terapias avançadas para o câncer. Prevê-se que essas iniciativas dos principais participantes no sector conduzam ao crescimento dos gasodutos em fase tardia durante o período de previsão

- À medida que a incidência de câncer continua aumentando em todo o mundo, os profissionais de saúde e formuladores de políticas estão priorizando o diagnóstico precoce e as opções de tratamento avançadas, criando forte demanda por terapias inovadoras que progridem através de ensaios de Fase II e Fase III.

- Além disso, estruturas regulatórias de apoio, tais como designações de terapias inovadoras e vias de aprovação aceleradas, estão permitindo uma progressão mais rápida dos promissores candidatos à oncologia para a comercialização.

- O crescente foco em terapias direcionadas, imunoterapias e raras indicações de câncer está incentivando as empresas farmacêuticas a diversificar e fortalecer seus portfólios em estágio tardio. A crescente disponibilidade de testes genômicos e ferramentas de identificação de biomarcadores suporta ainda mais o desenvolvimento de drogas orientadas pela precisão e maiores taxas de sucesso em ensaios clínicos

- Aumentar o financiamento público e privado para a inovação em oncologia, incluindo subvenções governamentais e investimentos em capital de risco, está a acelerar ainda mais o desenvolvimento de candidatos promissores em fase tardia

- Ampliar as redes globais de ensaios clínicos e o apoio à organização de pesquisa contratual estão melhorando a eficiência da execução de testes e permitindo a inclusão mais ampla de pacientes em várias regiões geográficas

Restrição/Desafio

Altas taxas de falha nos ensaios clínicos e complexidade regulatória

- As preocupações em torno de altas taxas de atrito em ensaios clínicos oncológicos representam um desafio significativo para a sustentabilidade do gasoduto em fase tardia. Como os medicamentos oncológicos são submetidos a estudos complexos e longos de Fase II e Fase III, o insucesso em fases avançadas pode resultar em perdas financeiras substanciais e atraso na inovação.

- Por exemplo, vários candidatos a oncologia em fase tardia foram descontinuados devido à eficácia insuficiente ou preocupações inesperadas de segurança, levando a retrocessos nos prazos de comercialização.

- Abordar esses riscos de desenvolvimento através de projetos de testes adaptativos, melhor validação de biomarcadores e melhores estratégias de seleção de pacientes é crucial para aumentar as taxas de sucesso em estágio tardio. As empresas estão cada vez mais alavancando evidências do mundo real e análises de inteligência artificial para otimizar os resultados dos testes. Além disso, requisitos regulamentares rigorosos em diferentes regiões podem complicar as estratégias de aprovação global e prolongar os prazos de entrada no mercado

- Enquanto as agências reguladoras oferecem caminhos acelerados para terapias inovadoras, a necessidade de dados abrangentes de segurança e eficácia permanece rigorosa, muitas vezes aumentando os custos de desenvolvimento e complexidade operacional

- Superar esses desafios através de modelos de pesquisa colaborativa, estratégias diversificadas de pipeline e inovação contínua em metodologias de ensaios clínicos será vital para o crescimento sustentado no mercado global de pipelines de oncologia em fase avançada

- Altos custos de desenvolvimento associados a biologics, terapias celulares, e regimes combinados podem forçar recursos financeiros, particularmente para empresas de biotecnologia menores com capacidade de financiamento limitada

- Pressões de preços, incertezas de reembolso e requisitos de avaliação de tecnologias de saúde em grandes mercados podem afetar a viabilidade comercial de terapias oncológicas recentemente aprovadas

Alcance do mercado da droga de oncologia tardia

O mercado é segmentado com base no tipo de terapia, classe de medicamentos, indicação e estágio clínico.

- Por tipo de terapia

Com base no tipo de terapia, o mercado global de oncologia é segmentado em quimioterapia, terapia direcionada, imunoterapia, terapia hormonal, entre outros. O segmento de imunoterapia dominou o mercado com a maior parcela de receita de 44,6% em 2025, impulsionada pelo forte sucesso clínico de inibidores do controle imunológico, terapias CAR-T e esquemas de imuno-oncologia combinados. As empresas farmacêuticas continuam priorizando candidatos à imunoterapia em ensaios de Fase III devido às suas taxas de resposta duradouras e ampla aplicabilidade em vários tipos de tumores. O número crescente de aprovações regulatórias para inibidores de PD-1/PD-L1 tem reforçado ainda mais a confiança nesse segmento. Além disso, as imunoterapias estão sendo cada vez mais testadas em linhas de tratamento mais precoces e em combinação com agentes direcionados. O segmento também beneficia de fortes entradas de investimento e colaborações estratégicas. Como resultado, a imunoterapia mantém a liderança na atividade de desenvolvimento da oncologia em estágio tardio.

Prevê-se que o segmento terapêutico visado testemunhe o crescimento mais rápido durante o período de previsão, alimentado por avanços na medicina de precisão e desenvolvimento de drogas orientadas para biomarcadores. O aumento da identificação de mutações genéticas acionáveis como KRAS, BRAF e HER2-low está expandindo o escopo de tratamentos direcionados em dutos de Fase II e Fase III. Essas terapias oferecem uma melhor eficácia com menor toxicidade sistêmica em comparação com a quimioterapia tradicional. A adoção crescente de testes genômicos está acelerando a estratificação do paciente em ensaios clínicos. As empresas farmacêuticas estão cada vez mais focadas em nichos e mutações raras, criando novas oportunidades de estágio tardio. Espera-se que esta abordagem focada na precisão conduza significativamente ao crescimento do segmento.

- Por Classe de Drogas

Com base na classe de drogas, o mercado é segmentado em pequenas moléculas drogas, biológicos, terapias de células e genes, terapias baseadas em RNA e conjugados de anticorpos. O segmento biológico dominou o mercado em 2025 devido ao desenvolvimento generalizado de anticorpos monoclonais e terapias imunomoduladoras em ensaios clínicos tardios. Biológicos têm demonstrado alta especificidade e melhores benefícios de sobrevivência em várias indicações de câncer. O forte sucesso comercial das drogas biológicas oncológicas previamente aprovadas tem incentivado as empresas a expandirem seus oleodutos biológicos. Além disso, avanços na tecnologia recombinante e engenharia de proteínas estão aumentando o desempenho terapêutico. A biologia também desempenha um papel central em regimes de combinação sob avaliação de Fase III. Essa inovação sustentada tem posicionado os biológicos como a principal classe de drogas em gasodutos oncológicos em estágio avançado.

O segmento de terapias celulares e genéticas é projetado para ser o crescimento mais rápido durante o período de previsão, impulsionado por avanços em terapias CAR-T, TCR e tecnologias de edição de genes. O aumento da validação clínica de terapias celulares personalizadas em neoplasias hematológicas está expandindo programas de desenvolvimento tardio. Melhorias na escalabilidade da fabricação e na gestão da segurança estão apoiando a expansão mais ampla do teste. As empresas farmacêuticas estão investindo pesadamente em terapias alogênicas de próxima geração e fora da prateleira. Agências reguladoras também estão oferecendo caminhos de suporte para tratamentos baseados em genes transformativos. Esses fatores contribuem coletivamente para o rápido crescimento desse segmento terapêutico avançado.

- Por Indicação

Com base na indicação, o mercado é segmentado em câncer de mama, câncer de pulmão, câncer colorretal, câncer de próstata, câncer de sangue, câncer ginecológico, outros tumores sólidos e indicações críticas. O segmento de câncer de pulmão dominou o mercado de drogas oncológicas em estágio tardio em 2025 devido à sua alta incidência global e mortalidade. Um número substancial de ensaios de Fase III centram-se no cancro do pulmão de células não pequenas (CNPC), especialmente com as mutações EGFR, ALK e KRAS. A rápida evolução das combinações de imunoterapia tem reforçado ainda mais a atividade de desenvolvimento nessa indicação. As empresas farmacêuticas priorizam o câncer de pulmão devido ao seu grande pool de pacientes e importante necessidade médica não satisfeita. Além disso, as agências reguladoras frequentemente concedem designações aceleradas para terapias inovadoras de câncer de pulmão. Esta elevada concentração de investigação apoia a sua posição dominante.

Espera-se que o segmento de indicações críticas testemunhe o crescimento mais rápido durante o período de previsão, impulsionado pelo aumento da atenção para cânceres raros e agressivos, como glioblastoma e câncer pancreático. Avanços no perfil molecular estão permitindo abordagens direcionadas em malignidades previamente difíceis de tratar. As empresas farmacêuticas concentram-se em oportunidades de medicamentos órfãos com potenciais incentivos regulamentares e benefícios de exclusividade do mercado. A sensibilização crescente para as necessidades terapêuticas não satisfeitas em cancros raros está a incentivar o investimento em fase tardia. Colaborações estratégicas entre empresas de biotecnologia e instituições de pesquisa estão acelerando os prazos de desenvolvimento. Esses fatores estão alimentando coletivamente a rápida expansão neste segmento.

- Por Fase Clínico

Com base na fase clínica, o mercado é segmentado em Fase II, Fase III e submissão regulatória. O segmento de Fase III dominou o mercado com a maior participação em 2025, uma vez que estes ensaios fundamentais representam o passo final e mais intensivo em recursos antes da aprovação regulamentar. As empresas farmacêuticas alocam investimentos significativos em programas de Fase III devido à proximidade com a comercialização. Nesta fase, o sucesso pode traduzir-se rapidamente na entrada no mercado e na geração de receitas. Muitos ativos de oncologia em estágio tardio estão atualmente em ensaios multicêntricos globais de Fase III. Além disso, dados provisórios positivos desses estudos muitas vezes influenciam as avaliações de estoque e oportunidades de parceria. Essa concentração de ativos de alto valor impulsiona a liderança do segmento.

Prevê-se que o segmento de submissão regulatória testemunhe o crescimento mais rápido durante o período de previsão, impulsionado pelo aumento do número de candidatos à oncologia que atingem estágios de arquivamento devido à melhoria das taxas de sucesso clínico. Vias de aprovação aceleradas e designações de terapia inovadora estão facilitando prazos de revisão mais rápidos. A crescente confiança em evidências do mundo real e projetos de testes adaptativos está apoiando transições regulatórias mais suaves. As empresas estão estrategicamente priorizando candidatos de alto potencial para rápida submissão em grandes mercados, como os EUA e Europa. O aumento da carga global de câncer continua impulsionando a inovação para a comercialização. Consequentemente, os activos em fase regulamentar estão a expandir-se a um ritmo notável.

Análise regional do mercado de drogas de oncologia tardia

- A América do Norte dominou o mercado de oncologia em estágio tardio, com a maior parcela de receita de 41,3% em 2025, caracterizada por um ecossistema sólido de ensaios clínicos, gasto significativo em P&D, vias regulatórias favoráveis

- As empresas da região priorizam altamente a inovação em imunoterapia, terapia direcionada e tratamentos baseados em células, apoiados em vias regulatórias avançadas, como terapia inovadora e designações de aprovação acelerada

- Essa posição de liderança é reforçada ainda mais pela presença de grandes empresas biofarmacêuticos, redes de ensaios clínicos bem estabelecidas, quadros de reembolso favoráveis e um grande pool de pacientes, estabelecendo a América do Norte como o principal centro para o desenvolvimento e comercialização de drogas oncológicas em estágio tardio.

Insight do mercado da droga da oncologia tardia dos EUA

O mercado de drogas oncológicas em estágio avançado dos EUA capturou a maior participação de desenvolvimento em 2025 na América do Norte, alimentada por robusta inovação biofarmacêutica e extensa atividade de ensaios clínicos de Fase II e Fase III. As empresas estão cada vez mais priorizando terapias inovadoras para o câncer, incluindo imunoterapias, agentes direcionados e tratamentos baseados em células. A forte presença de empresas farmacêuticas líderes, instituições de pesquisa avançadas e bem estabelecidas redes de ensaios oncológicos impulsionam ainda mais a expansão do gasoduto. Além disso, os quadros regulamentares de apoio, tais como as designações de terapia rápida e inovadora, estão acelerando significativamente o desenvolvimento de drogas e os prazos de submissão.

Perspectiva sobre o mercado da droga em fase tardia da Europa

Prevê-se que o mercado europeu dos gasodutos de oncologia em fase tardia se expanda num CAGR substancial ao longo do período previsto, impulsionado principalmente pelo aumento do financiamento da investigação em oncologia e pela forte colaboração entre empresas de biotecnologia e instituições académicas. A crescente carga de câncer, juntamente com a ênfase na medicina de precisão, está promovendo o desenvolvimento de candidatos avançados de oncologia. Os mecanismos europeus de apoio regulamentar e as iniciativas de ensaios clínicos transfronteiriços estão a aumentar ainda mais a progressão dos gasodutos. A região está experimentando notável crescimento na imunoterapia e desenvolvimento biológico, com inúmeros candidatos avançando para submissão regulatória.

U.K. Late-Stage Oncologic Drug Pipeline Market Insight

Prevê-se que o mercado de oncologia de drogas no último estágio do Reino Unido cresça em um notável CAGR durante o período de previsão, impulsionado pela expansão de programas de pesquisa em oncologia e fortes iniciativas de ciências da vida apoiadas pelo governo. Além disso, parcerias entre universidades, startups de biotecnologia e empresas farmacêuticas globais estão acelerando o desenvolvimento clínico em estágio tardio. Espera-se que o ambiente de ensaio clínico bem estruturado do Reino Unido e a adaptabilidade regulatória continuem a estimular o avanço do gasoduto. Aumentar o foco em terapias inovadoras para o câncer e raras indicações de oncologia apoia ainda mais o crescimento no país.

Inquérito sobre o mercado de tubos de drogas em fase tardia da Alemanha

Prevê-se que o mercado de gasodutos de oncologia em fase tardia da Alemanha se expanda num considerável CAGR durante o período previsto, alimentado por um forte investimento na investigação biomédica e por uma ênfase crescente nas terapias específicas para o cancro. A infraestrutura de saúde avançada da Alemanha e as capacidades de pesquisa clínica promovem alta participação em ensaios multinacionais de oncologia. O foco do país na medicina de precisão e estudos baseados em biomarcadores também está se tornando cada vez mais prevalente. Uma forte base de fabricação farmacêutica e ecossistema orientado para a inovação se alinham ainda mais com atividades de oncologia em expansão.

Visão do mercado da droga oncológica tardia Ásia-Pacífico

O mercado de dutos de drogas oncológicas da Ásia-Pacífico está preparado para crescer no período de previsão de 2026 a 2033, impulsionado pela expansão das capacidades de ensaios clínicos, grandes populações de pacientes e aumento dos investimentos em I&D em países como China, Japão e Índia. O crescente foco da região na inovação em biotecnologia, apoiado por iniciativas governamentais favoráveis, está acelerando o desenvolvimento de drogas oncológicas. Além disso, à medida que a Ásia-Pacífico emerge como um dos principais centros de ensaios clínicos, as empresas farmacêuticas globais estão cada vez mais realizando estudos em fase tardia na região, aumentando sua importância estratégica.

Japão Late-Stage Oncologic Drug Pipeline Market Insight

O mercado japonês de oncologia está ganhando impulso devido ao ecossistema de pesquisa avançado do país, envelhecimento populacional e aumento da incidência de câncer. O mercado japonês coloca ênfase significativa em tratamentos oncológicos inovadores, e a adoção de candidatos a imunoterapia e alvo está aumentando constantemente. A integração de diagnósticos avançados com o desenvolvimento de drogas em fase avançada está alimentando iniciativas oncológicas de precisão. Além disso, as vias regulamentares de apoio e a colaboração entre empresas nacionais e internacionais estão a contribuir para o crescimento constante dos gasodutos.

Visão do mercado da droga oncológica tardia da Índia

Em 2025, o mercado indiano de oncologia de drogas representou uma parte significativa da Ásia-Pacífico, atribuída à crescente infraestrutura de ensaios clínicos do país e às capacidades de pesquisa eficientes em termos de custos. A Índia é um destino-chave para ensaios multinacionais de oncologia devido ao seu grande e diversificado pool de pacientes. O impulso à inovação em biotecnologia, combinado com reformas regulatórias de apoio, está a reforçar as actividades de desenvolvimento em fase tardia. Aumentar a participação de empresas farmacêuticas nacionais em colaborações oncológicas globais está impulsionando a expansão de gasodutos na Índia.

Quota de mercado da droga oncológica tardia

A indústria Late-Stage Oncoology Drug Pipeline é liderada principalmente por empresas bem estabelecidas, incluindo:

- Novartis AG (Suíça)

- Pfizer Inc. (EUA)

- Merck & Co., Inc., (EUA)

- AstraZeneca (U.K.)

- AbbVie Inc. (EUA)

- Bristol- Myers Squibb Company (EUA)

- Sanofi (França)

- Amgen Inc. (EUA)

- Takeda Pharmaceutical Company Limited (Japão)

- Ciência de Gileade, Inc. (EUA)

- Incyte Corporation (EUA)

- Eli Lilly and Company (EUA)

- Astellas Pharma Inc. (Japão)

- BeiGene, Ltd. (China)

- Regeneron Pharmaceuticals, Inc. (EUA)

- Exelixis, Inc. (EUA)

- Blueprint Medicines Corporation (EUA)

- Argenx SE (Países Baixos)

- BioNTech SE (Alemanha)

Quais são os recentes desenvolvimentos no mercado global de drogas oncológicas tardias?

- Em novembro de 2025, o FDA dos EUA aprovou ziftomenib (Komzifti), um inibidor da menina para leucemia mielóide aguda recidivada ou refratária com mutação NPM1, representando uma nova e importante terapia direcionada para malignidade hematológica.

- Em julho de 2025, Nuvalente anunciou a conclusão de sua submissão de NDA para zidesamtinib, um inibidor seletivo ROS1 investigacional para CPNPC avançado pré-tratado por TKI, com engajamento no programa FDA Real-Time Oncologic Review um marco regulatório crítico para a aprovação potencial.

- Em junho de 2025, o FDA dos EUA concedeu aprovação acelerada ao telisotuzumab vedotina-tllv (Emrelis) para adultos com câncer de pulmão de células não pequenas localmente avançado ou metastático não-esquêmico com alta superexpressão de c-Met, marcando um sucesso significativo em estágio tardio para esta terapia alvo de oncologia ADC

- Em maio de 2025, o FDA dos EUA aprovou o retifanlimab-dlwr (Zynyz) em associação com carboplatina e paclitaxel como um tratamento de primeira linha para adultos com carcinoma espinocelular inoperável, localmente recorrente ou metastático do canal anal, expandindo opções para uma indicação rara de câncer com base em desfechos clínicos tardios

- Em janeiro de 2025, o FDA dos EUA aprovou o datopotamab deruxtecan-dlnk (Datroway), um conjugado anticorpo-fármaco dirigido por Trop-2-, para o câncer de mama HER2-negativo não ressecável ou metastático positivo para receptores hormonais, reforçando o impacto terapêutico do desenvolvimento tardio de ADC.

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.