Global Lysine Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

8.41 Billion

USD

13.97 Billion

2024

2032

USD

8.41 Billion

USD

13.97 Billion

2024

2032

| 2025 –2032 | |

| USD 8.41 Billion | |

| USD 13.97 Billion | |

| % | |

|

Segmentação do Mercado Global de Lisina, por Gado (Suínos, Aves e Outros), Aplicação (Ração Animal, Alimentos e Suplementos Dietéticos e Produtos Farmacêuticos) - Tendências do Setor e Previsão até 2032

Tamanho do mercado de lisina

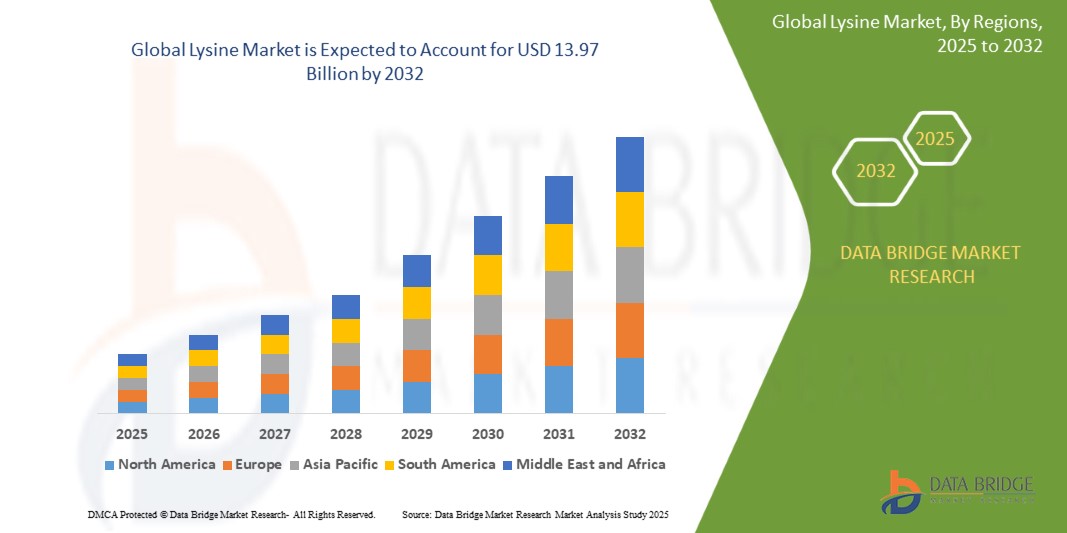

- O mercado global de lisina foi avaliado em US$ 8,41 bilhões em 2024 e deve atingir US$ 13,97 bilhões até 2032

- Durante o período previsto de 2025 a 2032, o mercado deverá crescer a um CAGR de 6,55%, impulsionado principalmente pela expansão da indústria farmacêutica

- Este crescimento é impulsionado por fatores como o crescimento nutracêutico, formulações de medicamentos e fabricação de biofármacos.

Análise de Mercado de Lisina

- Lisina refere-se a um aminoácido essencial amplamente utilizado em rações animais , produtos farmacêuticos e suplementos alimentares. Desempenha um papel vital na síntese de proteínas, absorção de cálcio e reparo de tecidos. Produzida industrialmente por fermentação microbiana, a lisina é adicionada principalmente à ração animal para promover o crescimento e melhorar a qualidade da carne, mas também é utilizada na nutrição humana e em formulações farmacêuticas.

- O mercado está em constante crescimento devido ao aumento do consumo de carne, à crescente demanda por nutrição animal e à expansão das aplicações farmacêuticas. Com o aumento da urbanização e dos níveis de renda, especialmente na Ásia-Pacífico e na América Latina, a necessidade por fontes de proteína de alta qualidade, como carne suína e de aves, aumenta, o que, por sua vez, impulsiona a demanda por rações enriquecidas com lisina. Seu uso em suplementos e tratamentos antivirais também contribui para o crescimento do mercado.

- O mercado de lisina está evoluindo com foco em tecnologias de produção aprimoradas, sustentabilidade e expansão de aplicações relacionadas à saúde. Os fabricantes estão adotando processos avançados de fermentação para aumentar a eficiência e reduzir custos. Há também um interesse crescente em fontes de lisina de origem vegetal e biológica, em linha com a tendência mais ampla de nutrição animal ecologicamente correta e de precisão.

- Por exemplo, empresas como a Ajinomoto e a CJ CheilJedang estão a expandir as instalações de biofermentação e a desenvolver formulações especializadas de lisina adaptadas às diferentes necessidades da pecuária e às necessidades do mercado regional.

- Espera-se que o mercado de lisina mantenha um ritmo de crescimento, impulsionado pela demanda contínua nos setores de ração animal, farmacêutico e alimentos funcionais. Os avanços tecnológicos, a crescente conscientização sobre a saúde animal e a mudança global para dietas ricas em proteínas provavelmente sustentarão o crescimento do mercado nos próximos anos.

Escopo do Relatório e Segmentação do Mercado de Lisina

|

Atributos |

Principais insights do mercado de lisina |

|

Segmentos abrangidos |

|

|

Países abrangidos |

América do Norte

Europa

Ásia-Pacífico

Oriente Médio e África

Ámérica do Sul

|

|

Principais participantes do mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de informações de dados de valor agregado |

Além dos insights sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais participantes, os relatórios de mercado selecionados pela Data Bridge Market Research também incluem análises aprofundadas de especialistas, análises de preços, análises de participação de marca, pesquisas com consumidores, análises demográficas, análises da cadeia de suprimentos, análises da cadeia de valor, visão geral de matérias-primas/consumíveis, critérios de seleção de fornecedores, análise PESTLE, análise de Porter e estrutura regulatória. |

Tendências do mercado de lisina

“Aumento da adoção de nutrição de precisão na alimentação animal”

- Uma tendência proeminente no mercado global de lisina é a crescente adoção de nutrição de precisão na alimentação animal

- Essa tendência é impulsionada pela crescente necessidade de produção pecuária eficiente, pelo aumento dos custos da ração e pela demanda por práticas agrícolas sustentáveis. A nutrição de precisão se concentra em fornecer aos animais dietas especificamente formuladas para atender às suas necessidades nutricionais exatas, melhorando a conversão alimentar e reduzindo o desperdício.

- Por exemplo, os produtores de ração estão cada vez mais a formular dietas enriquecidas com lisina adaptadas à espécie, idade e fase de crescimento, ajudando a otimizar o desempenho animal e minimizando as emissões de azoto e o impacto ambiental.

- Espera-se que a ênfase crescente na saúde animal, na eficiência de recursos e na agricultura ambientalmente consciente acelere a integração da nutrição de precisão nos setores avícola, suíno e de aquicultura.

- À medida que a indústria de ração animal se torna cada vez mais voltada para a tecnologia, os fabricantes estão investindo em soluções baseadas em dados, perfis avançados de aminoácidos e formulações de ração específicas para cada espécie. A adoção da nutrição de precisão, apoiada por inovações na produção e aplicação de lisina, continuará a moldar as estratégias de alimentação e a expandir o papel da lisina na pecuária moderna.

Dinâmica do Mercado de Lisina

Motorista

“Foco crescente na saúde animal”

- O crescente foco na saúde animal é um dos principais impulsionadores do crescimento do mercado de lisina. À medida que produtores pecuários e fabricantes de rações atribuem cada vez mais importância à manutenção do bem-estar animal e à prevenção de doenças, a lisina tornou-se essencial para auxiliar no crescimento, na imunidade e na produtividade geral.

- Essa mudança é particularmente evidente em regiões com indústrias pecuárias avançadas, onde os produtores buscam reduzir o uso de antibióticos e aumentar a eficiência nutricional por meio de dietas balanceadas e ricas em aminoácidos. A lisina desempenha um papel crucial no desenvolvimento muscular, na resposta imunológica e na recuperação, tornando-se um componente vital das estratégias modernas de alimentação.

- Com a crescente demanda dos consumidores por produtos de origem animal de alta qualidade e criados de forma ética, a adoção da lisina em formulações de rações se acelerou. Os produtores de gado buscam soluções nutricionais que promovam animais mais saudáveis, maior ganho de peso e melhores taxas de conversão alimentar.

- Atributos como biodisponibilidade, formulações específicas para cada espécie e a contribuição da lisina para a saúde intestinal e a resistência a doenças estão transformando a forma como a ração é desenvolvida e administrada. Essa crescente ênfase na saúde animal não só está melhorando os resultados da produção, como também apoiando objetivos mais amplos em relação à segurança alimentar e à sustentabilidade.

- As empresas estão respondendo oferecendo soluções avançadas de lisina adaptadas para suínos, aves e aquicultura, frequentemente integradas em programas abrangentes de saúde animal

Por exemplo,

- A Evonik Industries introduziu misturas aprimoradas de aminoácidos, incluindo lisina, para promover a saúde intestinal em aves e reduzir a necessidade de antibióticos promotores de crescimento

- A ADM Animal Nutrition integra lisina em seu programa mineral AMPT para promover a saúde muscular e reduzir doenças em gado de corte, alinhando-se aos sistemas de gestão que priorizam a saúde

- À medida que a conscientização global sobre a criação animal responsável e a segurança alimentar aumenta, o papel da lisina como aditivo promotor da saúde está se expandindo. O mercado está pronto para um crescimento contínuo, à medida que os produtores buscam soluções que aumentem a produtividade e, ao mesmo tempo, apoiem o bem-estar animal, a conformidade regulatória e a confiança do consumidor.

Oportunidade

“Aumento do consumo de carne nas economias em desenvolvimento”

- O aumento do consumo de carne nas economias em desenvolvimento representa uma oportunidade significativa de crescimento no mercado de lisina. À medida que os hábitos alimentares mudam devido à urbanização e ao aumento da renda, a demanda por alimentos ricos em proteínas, como aves e suínos, aumenta nos mercados emergentes.

- Produtores de gado em regiões como Ásia-Pacífico, América Latina e África estão expandindo suas operações para atender à crescente demanda dos consumidores, o que impulsiona a necessidade de soluções de ração eficientes e econômicas. A lisina, como um aminoácido essencial, desempenha um papel essencial na promoção do crescimento muscular e na melhoria da eficiência alimentar, tornando-se uma adição valiosa aos programas modernos de nutrição animal.

- A capacidade da lisina de aumentar as taxas de crescimento animal, apoiar o desenvolvimento da carne magra e reduzir o uso de excesso de proteína bruta a torna uma solução atraente para produtores que buscam maximizar a produção enquanto gerenciam custos e recursos.

Por exemplo,

- Na China, a indústria suína está incorporando cada vez mais lisina na ração suína para melhorar o rendimento e a qualidade da carne, à medida que as expectativas dos consumidores evoluem

- Na Nigéria e no Vietname, as indústrias avícolas e de aquicultura em expansão estão a recorrer à lisina para satisfazer as exigências nutricionais das populações em crescimento.

- À medida que a demanda por carne continua a aumentar nessas economias em desenvolvimento, os investimentos em produção pecuária, tecnologia de ração e estratégias nutricionais fortalecerão ainda mais o papel da lisina na pecuária sustentável e escalável. Essa mudança contínua representa uma oportunidade de crescimento de longo prazo para fabricantes de lisina focados em mercados emergentes.

Restrição/Desafio

“Número crescente de restrições e proibições regulatórias”

- Restrições e proibições regulatórias crescentes representam um desafio significativo para o mercado de lisina. À medida que governos e organismos internacionais reforçam os controles sobre aditivos para ração animal e emissões da produção pecuária, os fabricantes de lisina enfrentam maior escrutínio e requisitos de conformidade.

- O segmento de lisina, intimamente ligado à indústria de ração animal, é afetado pela evolução das políticas relacionadas à proteção ambiental, segurança alimentar e resistência antimicrobiana. Regulamentações que visam emissões de nitrogênio, ingredientes sintéticos para rações e práticas de criação industrial estão forçando os produtores a adaptar métodos de fabricação e reformular produtos para atender aos novos padrões.

- Essas mudanças nas políticas variam amplamente de acordo com a região e podem levar ao aumento dos custos de produção, atrasos nas aprovações e incerteza no acesso ao mercado. Estruturas regulatórias inconsistentes também criam barreiras ao comércio internacional, limitando a capacidade dos produtores de lisina de expandir para novos mercados ou manter exportações estáveis.

Por exemplo,

- Na União Europeia, regulamentações ambientais mais rigorosas estão levando os produtores de ração a reduzir os níveis de proteína nas dietas dos animais, o que afeta o uso de lisina e exige estratégias precisas de reformulação.

- À medida que os ambientes regulatórios continuam a evoluir globalmente, o mercado de lisina continua a enfrentar desafios como a complexidade da conformidade, mudanças imprevisíveis nas políticas e maiores demandas operacionais. Essas restrições podem desacelerar a expansão do mercado e exigir investimentos significativos em pesquisa, reformulação e estratégias de adaptação regional por parte dos produtores.

Escopo de mercado de lisina

O mercado é segmentado com base no rebanho e na aplicação.

|

Segmentação |

Sub-segmentação |

|

Por gado vivo |

|

|

Por aplicação |

|

Análise regional do mercado de lisina

“A Ásia-Pacífico é a região dominante no mercado de lisina ”

- A Ásia-Pacífico domina o mercado de lisina , impulsionada por sua extensa população de gado, altas taxas de consumo de carne e ampla adoção de formulações de ração à base de aminoácidos nas principais economias

- A China detém uma participação significativa devido às suas indústrias de carne suína e avícola em larga escala e à produção nacional de lisina para ração. O esforço do país para modernizar a pecuária e melhorar a eficiência alimentar impulsionou uma demanda consistente por lisina em aplicações comerciais de ração.

- Além disso, países do Sudeste Asiático, como Vietnã, Indonésia e Tailândia, estão aumentando rapidamente os investimentos em infraestrutura pecuária e tecnologia de ração, criando condições favoráveis para o crescimento do mercado de lisina.

- Com o foco crescente na segurança alimentar, na expansão dos setores de aquicultura e avicultura e na presença de vários fabricantes importantes de lisina na região, espera-se que a Ásia-Pacífico mantenha sua posição de liderança no mercado global de lisina durante o período previsto de 2025 a 2032.

“A América do Norte deverá registar a maior taxa de crescimento”

- Espera-se que a região da América do Norte testemunhe a maior taxa de crescimento no mercado de lisina , impulsionada pela crescente demanda por proteína animal de alta qualidade, formulações avançadas de ração e crescente conscientização sobre nutrição de precisão para gado.

- Os EUA detêm uma participação significativa devido à sua produção de carne em larga escala, à indústria de rações consolidada e à adoção de práticas alimentares sustentáveis e baseadas em evidências científicas. Os pecuaristas estão cada vez mais incorporando lisina para melhorar a eficiência alimentar, reduzir o teor de proteína bruta e cumprir as diretrizes regulatórias relacionadas a emissões e saúde animal.

- O Canadá também está contribuindo para o crescimento regional por meio de investimentos em inovação agrícola, expansão das indústrias suína e avícola e foco crescente na agricultura ambientalmente responsável. Fabricantes de ração em ambos os países estão utilizando a lisina como uma solução econômica para atingir metas de produtividade e desempenho.

- Com ênfase crescente no bem-estar animal, conformidade regulatória e alta demanda do consumidor por carne de origem responsável, a América do Norte está pronta para se tornar a região de crescimento mais rápido no mercado global de lisina durante o período previsto.

Participação de mercado da lisina

O cenário competitivo do mercado fornece detalhes por concorrente. Os detalhes incluem visão geral da empresa, finanças da empresa, receita gerada, potencial de mercado, investimento em pesquisa e desenvolvimento, novas iniciativas de mercado, presença global, locais e instalações de produção, capacidades de produção, pontos fortes e fracos da empresa, lançamento de produto, abrangência e amplitude do produto e domínio da aplicação. Os pontos de dados fornecidos acima referem-se apenas ao foco das empresas em relação ao mercado.

Os principais líderes de mercado que operam no mercado são:

- Cargill, Incorporated (EUA)

- Dow (EUA)

- BASF (Alemanha)

- dsm-firmenich (Suíça)

- DuPont (EUA)

- Evonik Industries AG (Alemanha)

- Novus International, Inc. (EUA)

- Alltech (EUA)

- Associated British Foods plc (Reino Unido)

- Charoen Pokphand Foods Public Company Limited (Tailândia)

- Nutreco (Holanda)

- ForFarmers Group (EN) (Holanda)

- De Heus Nutrição Animal (Holanda)

- SunOpta (Canadá)

- Scratch & Peck (EUA)

Últimos desenvolvimentos no mercado global de lisina

- Em abril de 2025, a Eurolysine anunciou o lançamento de um estudo de viabilidade para explorar a expansão de sua capacidade de produção. Espera-se que essa mudança estratégica tenha um impacto positivo no mercado de lisina, reforçando a autossuficiência da UE em aminoácidos essenciais para a nutrição animal e apoiando a transição da região para ingredientes de ração sustentáveis e de origem local.

- Em maio de 2023, a Evonik lançou uma versão atualizada do seu produto Biolys para rações animais, com maior concentração de L-lisina. Sendo a fonte de lisina com a menor pegada de carbono atualmente disponível no mercado de aditivos para rações, o novo Biolys fortalece a posição da Evonik no segmento da indústria de lisina voltado para a sustentabilidade. Espera-se que este lançamento aumente o apelo do produto entre produtores ambientalmente conscientes, atenda à crescente demanda por soluções de ração eficientes e ecologicamente corretas e contribua para a vantagem competitiva da Evonik em mercados maduros e emergentes.

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Índice

1 INTRODUÇÃO

1.1 OBJETIVOS DO ESTUDO

1.2 DEFINIÇÃO DE MERCADO

1.3 VISÃO GERAL DO MERCADO GLOBAL DE LISINA

1.4 MOEDA E PREÇOS

1.5 LIMITAÇÃO

1.6 MERCADOS COBERTOS

2 SEGMENTAÇÃO DE MERCADO

2.1 MERCADOS COBERTOS

2.2 CHEGANDO AO MERCADO GLOBAL DE LISINA

2.2.1 GRADE DE POSICIONAMENTO DE FORNECEDORES

2.2.2 CURVA DA LINHA DE VIDA DA TECNOLOGIA

2.2.3 GUIA DE MERCADO

2.2.4 GRADE DE POSICIONAMENTO DA EMPRESA

2.2.4.1. FORNECEDORES DE MERCADO

2.2.4.2. LÍDERES EM POTENCIALIDADE

2.2.4.3. DISRUPTORES DE MERCADO

2.2.4.4. JOGADORES DE NICHO

2.2.5 ANÁLISE DA PARTICIPAÇÃO DE MERCADO DA EMPRESA

2.2.6 MODELAGEM MULTIVARIADA

2.2.7 VARIÁVEIS DO LADO DA DEMANDA E DA OFERTA

2.2.8 TENDÊNCIA DE CONSUMO DE PRODUTOS FINAIS

2.2.9 ANÁLISE DE CIMA PARA BAIXO

2.2.10 PADRÕES DE MEDIÇÃO

2.2.11 ANÁLISE DA PARTICIPAÇÃO DO FORNECEDOR

2.2.12 PONTOS DE DADOS DAS ENTREVISTAS PRIMÁRIAS PRINCIPAIS

2.2.13 PONTOS DE DADOS DE BASES DE DADOS SECUNDÁRIAS PRINCIPAIS

2.3 MERCADO GLOBAL DE LISINA: RESUMO DA PESQUISA

2.4 PREMISSAS

3 VISÃO GERAL DO MERCADO

3.1 MOTORISTAS

3.2 RESTRIÇÕES

3.3 OPORTUNIDADES

3.4 DESAFIOS

4 RESUMO EXECUTIVO

5 INSIGHTS PREMIUM

5.1 ANÁLISE DA CADEIA DE VALOR

5.2 ANÁLISE DA CADEIA DE SUPRIMENTOS

5.3 ANÁLISE DAS CINCO FORÇAS DE PORTER

5.3.1 PODER DE BARGANHA DOS FORNECEDORES

5.3.2 PODER DE BARGANHA DOS COMPRADORES/CONSUMIDORES

5.3.3 AMEAÇA DE NOVOS ENTRADANTES

5.3.4 AMEAÇA DE PRODUTOS SUBSTITUTOS

5.3.5 INTENSIDADE DA RIVALIDADE COMPETITIVA

5.4 ESTRATÉGIAS DE CRESCIMENTO ADOTADAS PELOS PRINCIPAIS ATORES DO MERCADO

5.5 INOVAÇÕES TECNOLÓGICAS

5.6 TENDÊNCIAS DA INDÚSTRIA E PERSPECTIVA FUTURA

5.7 FATORES QUE INFLUENCIAM A DECISÃO DE COMPRA DOS USUÁRIOS FINAIS

6 QUADRO REGULAMENTAR E DIRETRIZES

7 ANÁLISE DE IMPACTO PÓS-COVID-19

8 MERCADO GLOBAL DE LISINA, POR TIPO DE PRODUTO

8.1 VISÃO GERAL

8.2 L-LISINA

8.3 D-LISINA

9 MERCADO GLOBAL DE LISINA, POR FONTE

9.1 VISÃO GERAL

9.2 BASEADO EM MICROBIANOS

9.2.1 À BASE DE MICROBIOLOGIA, POR TIPO

9.2.1.1. BACTÉRIAS

9.2.1.2. LEVEDURA

9.2.1.3. OUTROS (SE HOUVER)

9.3 À BASE DE PLANTAS

9.3.1 À BASE DE PLANTAS, POR TIPO

9.3.1.1. AÇÚCAR DE BETERRABA

9.3.1.2. CANA-DE-AÇÚCAR

9.3.1.3. AÇÚCAR DE MILHO

9.4 OUTROS (SE HOUVER)

10 MERCADO GLOBAL DE LISINA, POR FORMA

10.1 VISÃO GERAL

10.2 LÍQUIDO

10.3 SECO

10.3.1 SECO, POR TIPO

10.3.1.1. PÓ

10.3.1.2. GRANULADO

10.3.1.3. CRISTAL

10.3.1.4. PÓ CRISTALINO

11 MERCADO GLOBAL DE LISINA, POR GRAU

11.1 VISÃO GERAL

11.2 QUALIDADE DE ALIMENTAÇÃO

11.3 GRAU FARMACÊUTICO

11.4 OUTROS

12 MERCADO GLOBAL DE LISINA, POR COR

12.1 VISÃO GERAL

12.2 BRANCO

12.3 MARROM

12.4 AMARELO

12,5 INcolor

13 MERCADO GLOBAL DE LISINA, POR APLICAÇÃO

13.1 VISÃO GERAL

13.2 ALIMENTOS E BEBIDAS

13.2.1 ALIMENTOS E BEBIDAS, POR TIPO

13.2.1.1. PADARIA

13.2.1.1.1. PADARIA, POR TIPO

13.2.1.1.1.1 PÃES E PÃEZINHOS

13.2.1.1.1.2 BOLOS, PASTÉIS E TRUFAS

13.2.1.1.1.3 BISCOITO

13.2.1.1.1.4 TORTAS E TORTAS

13.2.1.1.1.5 BROWNIES

13.2.1.1.1.6 COOKIES E CRACKERS

13.2.1.1.1.7 TORTILHA

13.2.1.1.1.8 OUTROS

13.2.1.2. PRODUTOS LATICÍNIOS

13.2.1.2.1. PRODUTOS LÁCTEOS, POR TIPO

13.2.1.2.1.1 IOGURTE

13.2.1.2.1.2 SORVETE

13.2.1.2.1.3 QUEIJO

13.2.1.2.1.4 OUTROS

13.2.1.3. ALIMENTOS PROCESSADOS

13.2.1.3.1. ALIMENTOS PROCESSADOS, POR TIPO

13.2.1.3.1.1 PRATOS PRONTOS

13.2.1.3.1.2 MOLHOS, MOLHO E CONDIMENTOS

13.2.1.3.1.3 SOPAS

13.2.1.3.1.4 DOCES, CONSERVAS E MARMELADAS

13.2.1.3.1.5 OUTROS

13.2.1.4. PRODUTOS DE CARNE

13.2.1.4.1. PRODUTOS DE CARNE, POR TIPO

13.2.1.4.1.1 PRODUTOS DE CARNE SUÍNA

13.2.1.4.1.2 PRODUTOS AVÍCOLAS

13.2.1.4.1.3 PRODUTOS DE CARNE BOVINA

13.2.1.4.1.4 PRODUTOS SUÍNOS

13.2.1.4.1.5 OUTROS

13.2.1.5. CONFEITARIA

13.2.1.5.1. CONFEITARIA, POR TIPO

13.2.1.5.1.1 DOCES COZIDOS

13.2.1.5.1.2 CAIXAS DA MOEDA

13.2.1.5.1.3 GOMAS E GELATINAS

13.2.1.5.1.4 CHOCOLATE

13.2.1.5.1.5 CALDAS DE CHOCOLATE

13.2.1.5.1.6 CARAMELOS E CARAMELO

13.2.1.5.1.7 OUTROS

13.2.1.6. SOBREMESAS CONGELADAS

13.2.1.6.1. SOBREMESAS CONGELADAS, POR TIPO

13.2.1.6.1.1 SORVETE

13.2.1.6.1.2 CREME

13.2.1.6.1.3 SORVETE

13.2.1.6.1.4 OUTROS

13.2.1.7. ALIMENTOS FUNCIONAIS

13.2.1.8. ALTERNATIVAS À CARNE

13.2.1.9. PRODUTOS DO MAR

13.2.1.10. COMIDA DE CONVENIÊNCIA

13.2.1.10.1. ALIMENTOS DE CONVENIÊNCIA, POR TIPO

13.2.1.10.1.1 MACARRÃO INSTANTÂNEO

13.2.1.10.1.2 PIZZA E MASSAS

13.2.1.10.1.3 SANDUÍCHES E LANCHES EXTRUDADOS

13.2.1.10.1.4 OUTROS

13.2.1.11. BEBIDAS

13.2.1.11.1. BEBIDAS, POR TIPO

13.2.1.11.1.1 SMOOTHIES

13.2.1.11.1.2 BEBIDAS ESPORTIVAS

13.2.1.11.1.3 BEBIDAS À BASE DE PLANTAS

13.2.1.11.1.4 BEBIDAS FORTIFICADAS

13.2.1.11.1.5 OUTROS

13.2.1.11.2. ALIMENTOS E BEBIDAS, POR TIPO DE PRODUTO DE LISINA

13.2.1.11.2.1 L-LISINA

13.2.1.11.2.2 D-LISINA

13.3 SUPLEMENTOS DIETÉTICOS E NUTRICIONAIS

13.3.1 SUPLEMENTOS DIETÉTICOS E NUTRICIONAIS, POR TIPO

13.3.1.1. SUPLEMENTOS PARA IMUNIDADE

13.3.1.2. SUPLEMENTOS PARA A SAÚDE ÓSSEA E ARTICULAR

13.3.1.3. SUPLEMENTOS PARA BEM-ESTAR GERAL

13.3.1.4. SUPLEMENTOS PARA A SAÚDE CEREBRAL

13.3.1.5. SUPLEMENTOS PARA A SAÚDE DA PELE

13.3.1.6. OUTROS

13.3.2 SUPLEMENTOS DIETÉTICOS E NUTRICIONAIS, POR TIPO DE PRODUTO DE LISINA

13.3.2.1. L-LISINA

13.3.2.2. D-LISINA

13.4 COSMÉTICOS E CUIDADOS PESSOAIS

13.4.1 COSMÉTICOS

13.4.2 COSMÉTICOS, POR TIPO

13.4.2.1. CREME PARA O ROSTO

13.4.2.2. SÉRUM FACIAL

13.4.2.3. BATOM E PRODUTOS PARA CUIDADOS LÁBIOS

13.4.2.4. OUTROS

13.4.3 CUIDADOS PESSOAIS

13.4.4 CUIDADOS PESSOAIS, POR TIPO

13.4.5 CUIDADOS COM A PELE

13.4.6 CUIDADOS COM O CABELO

13.4.7 COSMÉTICOS E CUIDADOS PESSOAIS, POR TIPO DE PRODUTO DE LISINA

13.4.7.1. L-LISINA

13.4.7.2. D-LISINA

13.5 FARMACÊUTICO

13.5.1 FARMACÊUTICO, POR TIPO DE PRODUTO DE LISINA

13.5.1.1. L-LISINA

13.5.1.2. D-LISINA

13.6 ALIMENTAÇÃO ANIMAL

13.6.1 ALIMENTOS PARA ANIMAIS, POR TIPO

13.6.1.1. AVES

13.6.1.2. SUÍNOS

13.6.1.3. RUMINANTES

13.6.1.4. EQUINOS

13.6.1.5. AQUICULTURA

13.6.1.6. ANIMAL DE ESTIMAÇÃO

13.6.1.7. OUTROS

13.6.1.8. ALIMENTAÇÃO ANIMAL, POR TIPO DE PRODUTO DE LISINA

13.6.1.8.1. L-LISINA

13.6.1.8.2. D-LISINA

13.7 OUTROS (SE HOUVER)

14 MERCADO GLOBAL DE LISINA, POR CANAL DE DISTRIBUIÇÃO

14.1 VISÃO GERAL

14.2 DIRETO

14.3 INDIRETO

15 MERCADO GLOBAL DE LISINA, POR GEOGRAFIA

15.1 MERCADO GLOBAL DE LISINA (TODA A SEGMENTAÇÃO FORNECIDA ACIMA É REPRESENTADA NESTE CAPÍTULO POR PAÍS)

15.2 AMÉRICA DO NORTE

15.2.1 EUA

15.2.2 CANADÁ

15.2.3 MÉXICO

15.3 EUROPA

15.3.1 ALEMANHA

15.3.2 Reino Unido

15.3.3 ITÁLIA

15.3.4 FRANÇA

15.3.5 ESPANHA

15.3.6 SUÍÇA

15.3.7 HOLANDA

15.3.8 BÉLGICA

15.3.9 RÚSSIA

15.3.10 DINAMARCA

15.3.11 SUÉCIA

15.3.12 POLÔNIA

15.3.13 TURQUIA

15.3.14 RESTO DA EUROPA

15.4 ÁSIA-PACÍFICO

15.4.1 JAPÃO

15.4.2 CHINA

15.4.3 COREIA DO SUL

15.4.4 ÍNDIA

15.4.5 AUSTRÁLIA

15.4.6 SINGAPURA

15.4.7 TAILÂNDIA

15.4.8 INDONÉSIA

15.4.9 MALÁSIA

15.4.10 FILIPINAS

15.4.11 NOVA ZELÂNDIA

15.4.12 VIETNÃ

15.4.13 RESTANTE DA ÁSIA-PACÍFICO

15,5 AMÉRICA DO SUL

15.5.1 BRASIL

15.5.2 ARGENTINA

15.5.3 RESTO DA AMÉRICA DO SUL

15.6 ORIENTE MÉDIO E ÁFRICA

15.6.1 ÁFRICA DO SUL

15.6.2 Emirados Árabes Unidos

15.6.3 ARÁBIA SAUDITA

15.6.4 OMÃ

15.6.5 CATAR

15.6.6 KUWAIT

15.6.7 RESTANTE DO ORIENTE MÉDIO E ÁFRICA

16 MERCADO GLOBAL DE LISINA, PANORAMA DA EMPRESA

16.1 ANÁLISE DE AÇÕES DA EMPRESA: GLOBAL

16.2 ANÁLISE DE AÇÕES DA EMPRESA: AMÉRICA DO NORTE

16.3 ANÁLISE DE AÇÕES DA EMPRESA: EUROPA

16.4 ANÁLISE DE AÇÕES DA EMPRESA: ÁSIA-PACÍFICO

16.5 FUSÕES E AQUISIÇÕES

16.6 DESENVOLVIMENTO E APROVAÇÕES DE NOVOS PRODUTOS

16.7 EXPANSÕES E PARCERIA

16.8 ALTERAÇÕES REGULAMENTARES

17 MERCADO GLOBAL DE LISINA, ANÁLISE SWOT E DBMR

18 MERCADO GLOBAL DE LISINA, PERFIL DA EMPRESA DE INGREDIENTES

18.1 ARQUEIRO DANIEL MIDLAND (ADM)

18.1.1 VISÃO GERAL DA EMPRESA

18.1.2 ANÁLISE DE RECEITA

18.1.3 PORTFÓLIO DE PRODUTOS

18.1.4 PRESENÇA GEOGRÁFICA

18.1.5 DESENVOLVIMENTOS RECENTES

18.2 EVONIK INDÚSTRIAS

18.2.1 VISÃO GERAL DA EMPRESA

18.2.2 ANÁLISE DE RECEITA

18.2.3 PORTFÓLIO DE PRODUTOS

18.2.4 PRESENÇA GEOGRÁFICA

18.2.5 DESENVOLVIMENTOS RECENTES

18.3 SHANDONG SHAOUGUANG JUNENG GOLDEN CORN CO.

18.3.1 VISÃO GERAL DA EMPRESA

18.3.2 ANÁLISE DE RECEITA

18.3.3 PORTFÓLIO DE PRODUTOS

18.3.4 PRESENÇA GEOGRÁFICA

18.3.5 DESENVOLVIMENTOS RECENTES

18.4 CJ CHEILJEDANG CORP

18.4.1 VISÃO GERAL DA EMPRESA

18.4.2 PORTFÓLIO DE PRODUTOS

18.4.3 PRESENÇA GEOGRÁFICA

18.4.4 DESENVOLVIMENTOS RECENTES

18.5 CHANGCHUN DACHENG

18.5.1 VISÃO GERAL DA EMPRESA

18.5.2 PORTFÓLIO DE PRODUTOS

18.5.3 PRESENÇA GEOGRÁFICA

18.5.4 DESENVOLVIMENTOS RECENTES

18.6 EPPEN

18.6.1 VISÃO GERAL DA EMPRESA

18.6.2 ANÁLISE DE RECEITA

18.6.3 PORTFÓLIO DE PRODUTOS

18.6.4 PRESENÇA GEOGRÁFICA

18.6.5 DESENVOLVIMENTOS RECENTES

18.7 GRUPO MEIHUA

18.7.1 VISÃO GERAL DA EMPRESA

18.7.2 ANÁLISE DE RECEITA

18.7.3 PORTFÓLIO DE PRODUTOS

18.7.4 PRESENÇA GEOGRÁFICA

18.7.5 DESENVOLVIMENTOS RECENTES

18.8 COFCO BIOQUÍMICA

18.8.1 VISÃO GERAL DA EMPRESA

18.8.2 PORTFÓLIO DE PRODUTOS

18.8.3 PRESENÇA GEOGRÁFICA

18.8.4 DESENVOLVIMENTOS RECENTES

18.9 TECNOLOGIA BIOQUÍMICA GLOBAL

18.9.1 VISÃO GERAL DA EMPRESA

18.9.2 PORTFÓLIO DE PRODUTOS

18.9.3 PRESENÇA GEOGRÁFICA

18.9.4 DESENVOLVIMENTOS RECENTES

18.1 KYOWA HAKKO BIO CO., LTD.

18.10.1 VISÃO GERAL DA EMPRESA

18.10.2 PORTFÓLIO DE PRODUTOS

18.10.3 PRESENÇA GEOGRÁFICA

18.10.4 DESENVOLVIMENTOS RECENTES

18.11 SHANDONG SHOUGUANG JUNG MILHO DOURADO CO., LTD

18.11.1 VISÃO GERAL DA EMPRESA

18.11.2 PORTFÓLIO DE PRODUTOS

18.11.3 PRESENÇA GEOGRÁFICA

18.11.4 DESENVOLVIMENTOS RECENTES

18.12 BANGYE INC.

18.12.1 VISÃO GERAL DA EMPRESA

18.12.2 PORTFÓLIO DE PRODUTOS

18.12.3 PRESENÇA GEOGRÁFICA

18.12.4 DESENVOLVIMENTOS RECENTES

18.13 AJINOMOTO LTDA.

18.13.1 VISÃO GERAL DA EMPRESA

18.13.2 PORTFÓLIO DE PRODUTOS

18.13.3 PRESENÇA GEOGRÁFICA

18.13.4 DESENVOLVIMENTOS RECENTES

18.14 GRUPO CHANGCHUN DACHENG

18.14.1 VISÃO GERAL DA EMPRESA

18.14.2 PORTFÓLIO DE PRODUTOS

18.14.3 PRESENÇA GEOGRÁFICA

18.14.4 DESENVOLVIMENTOS RECENTES

18h15 EXPORTAÇÃO NAUGRA

18.15.1 VISÃO GERAL DA EMPRESA

18.15.2 PORTFÓLIO DE PRODUTOS

18.15.3 PRESENÇA GEOGRÁFICA

18.15.4 DESENVOLVIMENTOS RECENTES

18.16 ALIMENTOS QUÍMICOS

18.16.1 VISÃO GERAL DA EMPRESA

18.16.2 PORTFÓLIO DE PRODUTOS

18.16.3 PRESENÇA GEOGRÁFICA

18.16.4 DESENVOLVIMENTOS RECENTES

18.17 FENGCHEN GROUP CO.,LTD

18.17.1 VISÃO GERAL DA EMPRESA

18.17.2 PORTFÓLIO DE PRODUTOS

18.17.3 PRESENÇA GEOGRÁFICA

18.17.4 DESENVOLVIMENTOS RECENTES

18.18 NANJING JIAYI SUNWAY QUÍMICA CO., LTD

18.18.1 VISÃO GERAL DA EMPRESA

18.18.2 PORTFÓLIO DE PRODUTOS

18.18.3 PRESENÇA GEOGRÁFICA

18.18.4 DESENVOLVIMENTOS RECENTES

18.19 MERCK KGAA

18.19.1 VISÃO GERAL DA EMPRESA

18.19.2 PORTFÓLIO DE PRODUTOS

18.19.3 PRESENÇA GEOGRÁFICA

18.19.4 DESENVOLVIMENTOS RECENTES

18.2 HEBEI BOYU BIOTECNOLOGIA CO., LTD

18.20.1 VISÃO GERAL DA EMPRESA

18.20.2 PORTFÓLIO DE PRODUTOS

18.20.3 PRESENÇA GEOGRÁFICA

18.20.4 DESENVOLVIMENTOS RECENTES

OBSERVAÇÃO: A LISTA DE EMPRESAS APRESENTADA NÃO É EXAUSTIVA E ESTÁ DE ACORDO COM AS NECESSIDADES DE NOSSOS CLIENTES ANTERIORES. APRESENTAMOS O PERFIL DE MAIS DE 100 EMPRESAS EM NOSSO ESTUDO E, PORTANTO, A LISTA DE EMPRESAS PODE SER MODIFICADA OU SUBSTITUÍDA SOB SOLICITAÇÃO.

19 CONCLUSÃO

20 QUESTIONÁRIO

21 RELATÓRIOS RELACIONADOS

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.