Global Medical Automation Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

53.34 Billion

USD

110.73 Billion

2024

2032

USD

53.34 Billion

USD

110.73 Billion

2024

2032

| 2025 –2032 | |

| USD 53.34 Billion | |

| USD 110.73 Billion | |

| % | |

|

Segmentação do mercado global de automação médica, por componente (equipamentos, software e serviços), tipo (formulação e dispensação automatizadas de receitas, avaliação e monitoramento automatizados de saúde, geração de imagens automatizada, logística automatizada de assistência médica, rastreamento de recursos e pessoal, robótica médica e dispositivos cirúrgicos assistidos por computador, mercado de automação terapêutica, procedimentos e testes e análises laboratoriais automatizados), aplicação (diagnóstico e monitoramento, terapêutica, automação de laboratórios e farmácias, logística e treinamento médicos e outros), conectividade (com e sem fio), canal de distribuição (licitação direta, vendas no varejo, vendas on-line e outros), usuário final (hospitais, centros de diagnóstico, farmácias, laboratórios e institutos de pesquisa, assistência domiciliar, clínicas especializadas, centros cirúrgicos ambulatoriais (ASCS) e outros) - tendências do setor e previsão até 2032

Tamanho do mercado de automação médica

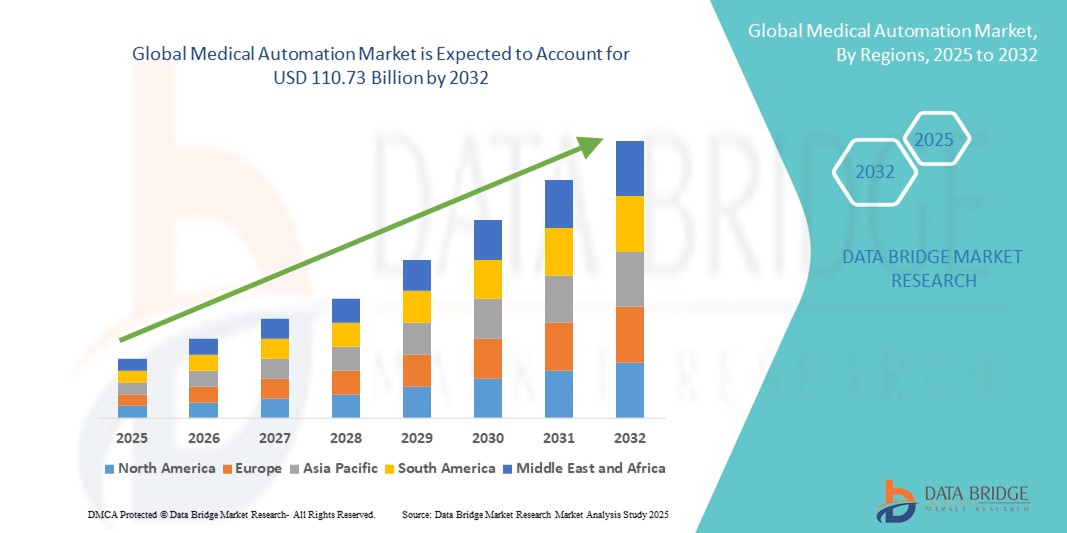

- O tamanho do mercado global de automação médica foi avaliado em US$ 53,34 bilhões em 2024 e deve atingir US$ 110,73 bilhões até 2032 , com um CAGR de 9,56% durante o período previsto.

- O crescimento do mercado é impulsionado principalmente pela crescente necessidade de eficiência operacional, precisão e redução de custos em instalações de saúde, juntamente com avanços tecnológicos em robótica, IA e sistemas de laboratório automatizados.

- Além disso, a crescente demanda por diagnósticos mais rápidos, melhores resultados para os pacientes e fluxos de trabalho hospitalares simplificados está posicionando a automação médica como um componente essencial da infraestrutura de saúde moderna. Esses fatores, em conjunto, estão acelerando a adoção de soluções de automação médica, impulsionando significativamente o crescimento do mercado.

Análise de Mercado de Automação Médica

- A automação médica, incluindo robótica, sistemas de laboratório automatizados e ferramentas de diagnóstico baseadas em IA, está se tornando cada vez mais um pilar fundamental das instalações de saúde modernas devido à sua capacidade de aumentar a eficiência operacional, a precisão e a segurança do paciente em fluxos de trabalho clínicos e administrativos.

- A crescente demanda por automação médica é impulsionada principalmente pela necessidade de diagnósticos mais rápidos, redução de erros humanos, operações hospitalares otimizadas e integração de tecnologias avançadas, como IA, aprendizado de máquina e IoT em processos de saúde.

- A América do Norte dominou o mercado de automação médica com a maior participação de receita de 39,5% em 2024, apoiada por infraestrutura avançada de saúde, alta adoção de tecnologias de ponta e presença de grandes participantes do mercado, com os EUA testemunhando um crescimento significativo em cirurgias robóticas, testes de laboratório automatizados e sistemas de suporte a decisões clínicas habilitados por IA

- Espera-se que a Ásia-Pacífico seja a região de crescimento mais rápido no mercado de automação médica durante o período previsto devido ao aumento dos investimentos em saúde, à expansão das redes hospitalares e à crescente demanda por soluções médicas eficientes, escaláveis e econômicas nas economias emergentes.

- O segmento de automação de laboratórios e farmácias dominou o mercado de automação médica com uma participação de mercado de 42,2% em 2024, impulsionado pela crescente demanda por testes de alto rendimento, precisos e reprodutíveis, bem como pela integração com sistemas digitais de gestão de saúde.

Escopo do relatório e segmentação do mercado de automação médica

|

Atributos |

Principais insights do mercado de automação médica |

|

Segmentos abrangidos |

|

|

Países abrangidos |

América do Norte

Europa

Ásia-Pacífico

Oriente Médio e África

Ámérica do Sul

|

|

Principais participantes do mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de informações de dados de valor agregado |

Além dos insights sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais participantes, os relatórios de mercado selecionados pela Data Bridge Market Research também incluem análises aprofundadas de especialistas, análises de preços, análises de participação de marca, pesquisas com consumidores, análises demográficas, análises da cadeia de suprimentos, análises da cadeia de valor, visão geral de matérias-primas/consumíveis, critérios de seleção de fornecedores, análise PESTLE, análise de Porter e estrutura regulatória. |

Tendências do mercado de automação médica

Operações inteligentes de saúde por meio de IA e robótica

- Uma tendência significativa e crescente no mercado global de automação médica é o aprofundamento da integração de inteligência artificial (IA), aprendizado de máquina (ML) e sistemas robóticos em diagnósticos, terapias e operações laboratoriais. Essa convergência está aprimorando a eficiência operacional, a precisão e os resultados do atendimento ao paciente.

- Por exemplo, sistemas cirúrgicos assistidos por robótica, como o Sistema Cirúrgico da Vinci, permitem que cirurgiões realizem procedimentos minimamente invasivos com maior precisão, enquanto plataformas de diagnóstico com IA, como o PathAI, melhoram a precisão da análise de lâminas de patologia. Da mesma forma, sistemas automatizados de dispensação de medicamentos agilizam o gerenciamento de medicamentos, reduzindo erros e melhorando a segurança do paciente.

- A integração de IA na automação médica permite análises preditivas para monitoramento de pacientes, otimização do fluxo de trabalho em hospitais e suporte inteligente à decisão em diagnósticos. Por exemplo, algumas plataformas de laboratórios automatizados utilizam IA para otimizar o sequenciamento de testes e sinalizar anomalias em tempo real. A robótica em hospitais aumenta ainda mais a eficiência operacional, realizando tarefas repetitivas, como manuseio de amostras, esterilização ou logística, com intervenção humana mínima.

- A integração perfeita de plataformas de automação com prontuários eletrônicos de saúde (PEP) e sistemas de gestão hospitalar facilita o monitoramento e o controle centralizados sobre múltiplos aspectos da prestação de cuidados de saúde. Por meio de uma única interface, a equipe médica pode gerenciar diagnósticos, terapêuticas, estoque e dados de pacientes, criando um ambiente unificado, eficiente e com minimização de erros.

- Essa tendência em direção a sistemas de saúde mais inteligentes, interconectados e baseados em dados está remodelando fundamentalmente as expectativas para as operações clínicas. Consequentemente, empresas como a Intuitive Surgical, a Siemens Healthineers e a Philips estão desenvolvendo soluções robóticas e habilitadas para IA que integram análise preditiva, automação de fluxo de trabalho e interoperabilidade com a infraestrutura de TI hospitalar.

- A demanda por soluções de automação médica que ofereçam suporte à decisão baseado em IA, integração de robótica e interoperabilidade com plataformas digitais de saúde está crescendo rapidamente em hospitais, centros de diagnóstico e institutos de pesquisa, à medida que os provedores de saúde priorizam a eficiência, a segurança e a qualidade do atendimento.

Dinâmica do mercado de automação médica

Motorista

Necessidade crescente de eficiência, precisão e segurança do paciente na prestação de cuidados de saúde

- A crescente demanda por diagnósticos mais rápidos, redução de erros humanos e otimização das operações hospitalares é um fator significativo para a adoção intensificada da automação médica

- Por exemplo, em março de 2024, a Siemens Healthineers lançou uma plataforma de imagem com tecnologia de IA que acelera os fluxos de trabalho de radiologia e aumenta a precisão diagnóstica. Espera-se que tais inovações de empresas importantes impulsionem o mercado de automação médica durante o período previsto.

- À medida que os provedores de assistência médica enfrentam uma pressão crescente para melhorar os resultados dos pacientes e reduzir os custos operacionais, os sistemas de automação médica oferecem funcionalidades avançadas, como manuseio automatizado de amostras, análise preditiva e monitoramento de pacientes em tempo real, proporcionando vantagens atraentes sobre os processos manuais.

- Além disso, a tendência crescente de hospitais inteligentes, a adoção de sistemas EHR e a integração de dispositivos médicos habilitados para IoT estão tornando a automação um componente essencial da infraestrutura de saúde.

- A capacidade de automatizar tarefas repetitivas, otimizar a alocação de pessoal e permitir o monitoramento remoto de pacientes contribui significativamente para o crescimento do mercado. A tendência para o suporte à decisão por meio de IA e a crescente disponibilidade de soluções de automação fáceis de usar aceleram ainda mais a adoção em mercados desenvolvidos e emergentes.

Restrição/Desafio

Altos custos de implementação e obstáculos à conformidade regulatória

- O custo relativamente alto de implementação de sistemas avançados de automação médica, combinado com requisitos complexos de conformidade regulatória, representa um desafio para a adoção generalizada, especialmente entre instalações de saúde menores

- Por exemplo, plataformas sofisticadas de cirurgia robótica e sistemas laboratoriais totalmente automatizados exigem um investimento inicial substancial e custos de manutenção contínuos, limitando a acessibilidade para hospitais ou clínicas com orçamentos limitados.

- Além disso, regulamentações rigorosas em torno da privacidade dos dados dos pacientes, da segurança dos dispositivos médicos e dos padrões de interoperabilidade podem atrasar a implantação de soluções de automação. As empresas precisam se adequar às regulamentações da FDA, CE e HIPAA, entre outras.

- Enfrentar esses desafios por meio de soluções escaláveis e econômicas, programas de treinamento para profissionais de saúde e adesão às estruturas regulatórias é crucial para construir confiança e incentivar uma adoção mais ampla. Além disso, aumentar a conscientização sobre economia de custos a longo prazo, ganhos de eficiência e melhores resultados para os pacientes pode mitigar as barreiras percebidas associadas a altos investimentos iniciais.

- A inovação contínua para oferecer soluções de automação modulares, flexíveis e acessíveis será vital para superar esses desafios e sustentar o crescimento do mercado

Escopo do mercado de automação médica

O mercado é segmentado com base no componente, tipo, aplicação, conectividade, canal de distribuição e usuário final.

- Por componente

Com base nos componentes, o mercado de automação médica é segmentado em equipamentos, software e serviços. Os equipamentos lideram o mercado devido à crescente adoção de dispositivos médicos avançados, como sistemas cirúrgicos robóticos, máquinas de diagnóstico por imagem e instrumentos automatizados de laboratório. Esses dispositivos aumentam a precisão, reduzem o erro humano e melhoram os resultados dos pacientes, tornando-os essenciais para as instalações de saúde modernas. Hospitais e centros de diagnóstico priorizam equipamentos que suportem fluxos de trabalho eficientes e desempenho confiável. Inovações tecnológicas contínuas, juntamente com fortes investimentos de capital de provedores de saúde, reforçam o domínio deste segmento. Além disso, a alta demanda por sistemas automatizados de diagnóstico por imagem e laboratório em mercados desenvolvidos e emergentes sustenta a significativa participação de mercado dos equipamentos.

Os serviços estão crescendo rapidamente durante o período previsto, impulsionados pela crescente necessidade de manutenção, treinamento e suporte para sistemas complexos de automação médica. À medida que os provedores de saúde adotam soluções mais automatizadas, pacotes de serviços abrangentes garantem o desempenho ideal, minimizam o tempo de inatividade e atendem aos padrões regulatórios. Serviços terceirizados de engenharia biomédica, suporte técnico e assistência à instalação impulsionam ainda mais a demanda. O crescimento é particularmente forte em regiões com crescente automação hospitalar e serviços emergentes de telemedicina. O segmento se beneficia de uma mudança para modelos de serviço baseados em assinatura, oferecendo atualizações e treinamento contínuos para a equipe de saúde.

- Por tipo

Com base no tipo, o mercado de automação médica é segmentado em formulação e dispensação automatizadas de prescrições, avaliação e monitoramento automatizados de saúde, geração de imagens automatizadas, logística automatizada de saúde, rastreamento de recursos e pessoal, robótica médica e dispositivos cirúrgicos assistidos por computador, automação terapêutica, procedimentos e testes e análises laboratoriais automatizados. A automação terapêutica tem uma forte presença no mercado devido a cirurgias assistidas por robótica, sistemas automatizados de administração de medicamentos e tecnologias de tratamento que melhoram os resultados clínicos. Hospitais e clínicas especializadas adotam essas soluções para reduzir complicações, aumentar a precisão e acelerar a recuperação do paciente. Avanços tecnológicos em robótica e procedimentos minimamente invasivos impulsionam a adoção, apoiados pela crescente aceitação clínica. Este segmento se beneficia de investimentos crescentes em equipamentos cirúrgicos e terapêuticos de ponta em sistemas de saúde desenvolvidos. Sua integração com sistemas de TI hospitalares permite melhor gerenciamento e monitoramento do fluxo de trabalho, reforçando seu papel crítico na saúde moderna.

A formulação e dispensação automatizadas de receitas médicas estão crescendo rapidamente durante o período previsto, impulsionadas pela necessidade de reduzir erros de medicação, aprimorar a eficiência do fluxo de trabalho da farmácia e aprimorar a segurança do paciente. A automação agiliza o processo, da prescrição à dispensação, garantindo precisão, entrega mais rápida e melhor gestão de estoque. Hospitais, farmácias e prestadores de serviços de assistência domiciliar implementam cada vez mais essas soluções para otimizar a eficiência operacional. Requisitos regulatórios e iniciativas de segurança do paciente incentivam ainda mais a adoção. A integração desses sistemas com prontuários eletrônicos de saúde (PEP) melhora o rastreamento e a adesão à medicação, aprimorando a qualidade geral da assistência médica.

- Por aplicação

Com base na aplicação, o mercado de automação médica é segmentado em diagnóstico e monitoramento, terapêutica, automação de laboratórios e farmácias, logística e treinamento médico, entre outros. A automação de laboratórios e farmácias domina o mercado com uma participação de mercado de 42,2%, devido à sua capacidade de aumentar a produtividade, reduzir erros humanos e garantir qualidade consistente nas operações de laboratórios e farmácias. Sistemas automatizados agilizam a análise de amostras, a dispensação de medicamentos e o gerenciamento de estoque, melhorando a eficiência operacional e a segurança do paciente. Hospitais, centros de diagnóstico e laboratórios de pesquisa adotam cada vez mais esses sistemas para otimizar fluxos de trabalho. A integração com prontuários eletrônicos de saúde e plataformas digitais de saúde aprimora o controle de processos e permite o monitoramento em tempo real. O segmento se beneficia da crescente demanda por diagnósticos rápidos, da conformidade regulatória e da necessidade de altos padrões de qualidade em ambientes de laboratórios e farmácias. A automação também permite tempos de resposta mais rápidos e reduz o trabalho manual, fortalecendo sua dominância no mercado.

O diagnóstico e o monitoramento estão crescendo de forma constante durante o período de previsão, impulsionados pela necessidade de dados precisos e em tempo real sobre os pacientes para orientar as decisões de tratamento. Sistemas automatizados de imagem, dispositivos de monitoramento de pacientes e plataformas de diagnóstico laboratorial aumentam a precisão clínica. A integração de IA e aprendizado de máquina em diagnósticos permite insights preditivos e a detecção precoce de doenças. Hospitais e clínicas especializadas estão adotando cada vez mais diagnósticos automatizados para melhorar os resultados dos pacientes. Os recursos de monitoramento remoto permitem que os profissionais de saúde monitorem a saúde dos pacientes continuamente, apoiando intervenções proativas. A expansão dos serviços de telemedicina acelera ainda mais a adoção de sistemas automatizados de diagnóstico e monitoramento.

- Por conectividade

Com base na conectividade, o mercado de automação médica é segmentado em com e sem fio. A conectividade sem fio domina devido à sua flexibilidade, transmissão de dados em tempo real e facilidade de integração com dispositivos habilitados para IoT. Sistemas sem fio oferecem suporte a monitoramento remoto, telemedicina e comunicação contínua entre profissionais de saúde e pacientes. Hospitais implementam cada vez mais soluções sem fio para monitoramento automatizado, geração de imagens e procedimentos robóticos. A integração com plataformas em nuvem permite análise de dados, manutenção preditiva e maior eficiência operacional. A adoção da tecnologia sem fio é acelerada pela tendência crescente de ecossistemas inteligentes de saúde e dispositivos conectados em ambientes clínicos e de assistência domiciliar.

Os sistemas sem fio também estão crescendo rapidamente durante o período previsto, devido à proliferação de dispositivos médicos baseados em IoT e plataformas inteligentes de saúde. O monitoramento remoto de pacientes, dispositivos de saúde vestíveis e automação móvel se beneficiam da conectividade sem fio. A necessidade de soluções de saúde flexíveis e escaláveis impulsiona a adoção, especialmente em ambientes de telessaúde, assistência domiciliar e ambulatorial. A conectividade sem fio reduz os custos de infraestrutura e permite atualizações contínuas de software e interoperabilidade de dispositivos. O crescimento é ainda mais impulsionado pela crescente demanda por coleta de dados de pacientes em tempo real e integração em sistemas de gestão hospitalar.

- Por canal de distribuição

Com base no canal de distribuição, o mercado de automação médica é segmentado em licitação direta, vendas no varejo, vendas online e outros. A licitação direta predomina, com grandes hospitais, redes de saúde e sistemas de saúde pública adquirindo soluções de automação em grandes quantidades para padronização, conformidade regulatória e contratos de serviço de longo prazo. Equipamentos de alto valor, como sistemas de cirurgia robótica e instrumentos automatizados de laboratório, são normalmente adquiridos por meio de licitações. Esse canal garante entrega, instalação e suporte confiáveis. A aquisição em grandes quantidades facilita a economia de custos e a conformidade com as políticas de compras hospitalares. A adoção de licitações diretas é maior em regiões com sistemas de saúde centralizados e hospitais apoiados pelo governo.

As vendas online estão crescendo rapidamente durante o período previsto, impulsionadas pela crescente digitalização das compras de serviços de saúde. As plataformas online oferecem uma ampla gama de produtos, preços competitivos e entrega mais rápida, tornando-as atraentes para hospitais, clínicas e prestadores de serviços de assistência domiciliar de menor porte. O surgimento de soluções de telemedicina e monitoramento remoto de pacientes aumentou ainda mais a adoção online. Catálogos digitais, portais de e-commerce e modelos de vendas diretas ao consumidor simplificam as compras e reduzem os prazos de entrega. As vendas online permitem acesso mais fácil a produtos de automação de baixo e médio valor, especialmente em mercados emergentes.

- Por usuário final

Com base no usuário final, o mercado de automação médica é segmentado em hospitais, centros de diagnóstico, farmácias, laboratórios e institutos de pesquisa, assistência domiciliar, clínicas especializadas, centros cirúrgicos ambulatoriais (ASCs) e outros. Os hospitais dominam devido à sua ampla necessidade de equipamentos avançados de diagnóstico, terapia e monitoramento. Altos volumes de pacientes, fluxos de trabalho complexos e a exigência de eficiência e segurança do paciente impulsionam a adoção. Os hospitais utilizam automação em cirurgias, farmácias, laboratórios e monitoramento de pacientes, apoiada por investimentos de capital significativos. A integração com sistemas de TI hospitalares e plataformas de EHR aprimora o gerenciamento do fluxo de trabalho. A adoção contínua de sistemas de diagnóstico e terapia robótica baseados em IA reforça a posição dos hospitais como o maior segmento de usuários finais.

O atendimento domiciliar está crescendo rapidamente durante o período previsto, impulsionado pelo envelhecimento da população, pelo aumento da prevalência de doenças crônicas e pela preferência dos pacientes por receber cuidados em casa. A automação no atendimento domiciliar, incluindo dispositivos de monitoramento remoto e plataformas de telessaúde, permite o atendimento contínuo, melhora a adesão do paciente e reduz as readmissões hospitalares. A adoção é apoiada por dispositivos de saúde vestíveis, sistemas de monitoramento baseados em IoT e plataformas de atendimento conectadas. A eficiência de custos e a conveniência para os pacientes também incentivam o crescimento da automação do atendimento domiciliar. Soluções digitais permitem que os provedores de saúde acompanhem o progresso do paciente em tempo real, aprimorando a qualidade do atendimento fora dos ambientes hospitalares tradicionais.

Análise regional do mercado de automação médica

- A América do Norte dominou o mercado de automação médica com a maior participação de receita de 39,5% em 2024, apoiada por infraestrutura avançada de saúde, alta adoção de tecnologias de ponta e presença de grandes participantes do mercado, com os EUA testemunhando um crescimento significativo em cirurgias robóticas, testes de laboratório automatizados e sistemas de suporte a decisões clínicas habilitados por IA

- Prestadores de serviços de saúde na América do Norte estão implementando cada vez mais ferramentas de diagnóstico automatizado, sistemas cirúrgicos robóticos e soluções de automação laboratorial para reduzir erros humanos e melhorar a eficiência do fluxo de trabalho. Hospitais e clínicas especializadas priorizam a automação para lidar com altos volumes de pacientes e procedimentos complexos.

- A ampla adoção é ainda apoiada por investimentos significativos em P&D, altos gastos com saúde e uma força de trabalho qualificada, capaz de gerenciar equipamentos sofisticados de automação médica. A crescente integração de IA, IoT e plataformas de saúde conectadas também melhora a eficiência operacional e os resultados clínicos.

Visão do mercado de automação médica dos EUA

O mercado de automação médica dos EUA capturou a maior fatia de receita da América do Norte em 2024, impulsionado por infraestrutura avançada de saúde, alta adoção de tecnologias médicas de ponta e fortes investimentos em automação hospitalar. Os provedores de saúde estão cada vez mais implantando ferramentas de diagnóstico automatizado, sistemas cirúrgicos robóticos e soluções de automação laboratorial para reduzir erros humanos e aumentar a eficiência do fluxo de trabalho. A crescente integração de IA, IoT e plataformas de saúde conectadas está impulsionando ainda mais a adoção da automação em hospitais, clínicas especializadas e institutos de pesquisa. Além disso, iniciativas governamentais de apoio à saúde digital e à telemedicina, juntamente com fortes investimentos em P&D por empresas privadas, estão acelerando o crescimento do mercado. A segurança do paciente, a eficiência operacional e a necessidade de lidar com altos volumes de pacientes continuam sendo os principais impulsionadores da demanda.

Visão do mercado de automação médica na Europa

O mercado europeu de automação médica deverá expandir-se a um CAGR substancial durante o período previsto, impulsionado por uma infraestrutura de saúde bem estabelecida, pela crescente demanda por eficiência operacional e por padrões regulatórios rigorosos. Hospitais e centros de diagnóstico estão adotando a automação para otimizar fluxos de trabalho, reduzir erros e garantir a conformidade com as regulamentações da UE para dispositivos médicos. A tendência crescente de hospitais inteligentes e a integração de sistemas diagnósticos e terapêuticos baseados em IA reforçam ainda mais a expansão do mercado. A urbanização, a conscientização tecnológica e os investimentos em iniciativas de saúde digital estão fomentando a adoção da automação em instalações de saúde públicas e privadas. Além disso, dispositivos médicos energeticamente eficientes e ecologicamente corretos estão ganhando força na Europa, aumentando o apelo de soluções automatizadas.

Visão do mercado de automação médica do Reino Unido

O mercado de automação médica do Reino Unido deverá crescer a um CAGR notável durante o período previsto, impulsionado pela crescente adoção de sistemas avançados de automação hospitalar, tecnologias de saúde digital e cirurgias assistidas por robótica. Preocupações com a segurança do paciente, eficiência e redução de erros humanos estão impulsionando a implementação de soluções automatizadas em hospitais, centros de diagnóstico e laboratórios. A forte infraestrutura de TI para a área da saúde do Reino Unido, juntamente com a ampla adoção de dispositivos conectados e plataformas de saúde digital, continua a sustentar o crescimento do mercado. Além disso, espera-se que iniciativas apoiadas pelo governo que promovam telessaúde, diagnósticos assistidos por IA e projetos de hospitais inteligentes acelerem ainda mais a adoção. A ênfase na qualidade do atendimento ao paciente e na eficiência operacional reforça a crescente dependência das tecnologias de automação médica.

Visão do mercado de automação médica na Alemanha

Espera-se que o mercado de automação médica na Alemanha se expanda a um CAGR considerável durante o período previsto, apoiado pelo foco do país em inovação tecnológica, infraestrutura avançada de saúde e altos padrões de qualidade. Hospitais e centros de pesquisa estão adotando cada vez mais sistemas cirúrgicos robóticos, testes laboratoriais automatizados e soluções de automação farmacêutica para aumentar a eficiência e reduzir erros clínicos. A demanda por dispositivos médicos ecologicamente corretos e com baixo consumo de energia também contribui para o crescimento do mercado. A integração da automação médica com sistemas de informação hospitalar e plataformas analíticas habilitadas para IA está se tornando mais comum, permitindo um melhor gerenciamento do fluxo de trabalho. A ênfase da Alemanha em segurança do paciente, diagnósticos de precisão e otimização operacional impulsiona a adoção de soluções automatizadas avançadas.

Visão do mercado de automação médica da Ásia-Pacífico

O mercado de automação médica da Ásia-Pacífico deverá crescer com a CAGR mais rápida durante o período previsto, impulsionado pela crescente urbanização, pelo aumento dos gastos com saúde e pela adoção de tecnologias médicas avançadas em países como China, Japão e Índia. Hospitais, centros de diagnóstico e clínicas especializadas estão implementando rapidamente sistemas automatizados de diagnóstico, terapia e laboratório para melhorar a eficiência e o atendimento ao paciente. Iniciativas governamentais que promovem a saúde digital e a infraestrutura hospitalar inteligente estão incentivando ainda mais a adoção. A crescente presença de fabricantes nacionais e soluções de automação médica com boa relação custo-benefício melhora a acessibilidade em mercados emergentes. A crescente conscientização sobre a segurança do paciente, diagnósticos de precisão e eficiência operacional são fatores-chave que impulsionam o crescimento do mercado na região.

Visão do mercado de automação médica do Japão

O mercado de automação médica do Japão está ganhando força devido ao ecossistema de saúde de alta tecnologia do país, ao envelhecimento da população e ao crescente foco na conveniência e segurança do paciente. A adoção de cirurgias assistidas por robótica, diagnósticos automatizados e soluções de telessaúde é impulsionada por hospitais e clínicas que buscam melhorar a eficiência e reduzir erros. A integração de sistemas automatizados com dispositivos habilitados para IoT, análises baseadas em IA e prontuários eletrônicos de saúde aprimora a otimização do fluxo de trabalho. O foco do Japão em iniciativas de hospitais inteligentes, inovação tecnológica e assistência médica de precisão contribui para o crescimento da automação médica. A necessidade de soluções mais fáceis de usar para pacientes idosos impulsiona ainda mais a demanda tanto em ambientes residenciais quanto clínicos.

Visão do mercado de automação médica da Índia

O mercado indiano de automação médica foi responsável pela maior fatia da receita de mercado na Ásia-Pacífico em 2024, impulsionado pela rápida urbanização, pelo crescimento populacional da classe média e pela crescente adoção de tecnologias em instalações de saúde. Hospitais, centros de diagnóstico e farmácias estão implementando soluções automatizadas para aumentar a eficiência operacional, aprimorar o atendimento ao paciente e reduzir erros manuais. Iniciativas governamentais que promovem saúde digital, telemedicina e infraestrutura hospitalar inteligente estão acelerando a adoção. A disponibilidade de soluções de automação com boa relação custo-benefício de fabricantes nacionais, aliada à crescente conscientização sobre a segurança do paciente e a otimização do fluxo de trabalho, está impulsionando o crescimento do mercado. Além disso, a expansão de hospitais privados de saúde e multiespecialidades contribui para a crescente implantação de sistemas de automação médica em toda a Índia.

Participação no mercado de automação médica

O setor de automação médica é liderado principalmente por empresas bem estabelecidas, incluindo:

- Medtronic (Irlanda)

- Siemens Healthineers AG (Alemanha)

- Abbott (EUA)

- GE HealthCare (EUA)

- Koninklijke Philips NV (Holanda)

- BIOTRONIK SE & Co. KG (Alemanha)

- Corporação Terumo (Japão)

- Stryker (EUA)

- Intuitive Surgical, Inc. (EUA)

- Johnson & Johnson e suas afiliadas (EUA)

- Boston Scientific Corporation (EUA)

- Zimmer Biomet (EUA)

- Smith + Nephew (Reino Unido)

- AbbVie Inc. (EUA)

- F. Hoffmann-La Roche AG (Suíça)

- Beckman Coulter, Inc. (EUA)

- FUJIFILM Holdings Corporation (Japão)

- Canon Medical Systems Corporation (Japão)

- Mitsubishi Electric Corporation (Japão)

- Hitachi, Ltd. (Japão)

Quais são os desenvolvimentos recentes no mercado global de automação médica?

- Em julho de 2025, a THINK Surgical, inovadora em robôs cirúrgicos ortopédicos, anunciou o primeiro uso bem-sucedido de um implante da b-ONE Ortho Corporation com seu Sistema Robótico Miniatura TMINI®. Esta colaboração e marco destacam a tendência crescente de "plataformas abertas" na robótica cirúrgica, onde o sistema robótico pode ser usado com implantes de diversos fabricantes, oferecendo aos cirurgiões mais opções.

- Em junho de 2025, a Johnson & Johnson MedTech anunciou o lançamento de um novo fundo para acelerar o desenvolvimento de soluções de inteligência artificial em cirurgia. Esta iniciativa, em colaboração com empresas como NVIDIA e AWS, visa apoiar inovações promissoras em IA que abordem os desafios do centro cirúrgico. Trata-se de uma importante ação corporativa que impacta diretamente o desenvolvimento de novas tecnologias de automação médica.

- Em dezembro de 2024, a Canon Medical Systems USA lançou uma plataforma de automação com tecnologia de IA projetada para otimizar os fluxos de trabalho clínicos. Esta solução sem cliques utiliza a tecnologia de aprendizado profundo para fornecer resultados rápidos e práticos, integrando-se perfeitamente desde o scanner até a tomada de decisões clínicas. A plataforma visa aprimorar a triagem de pacientes e o planejamento do tratamento, capacitando os profissionais de saúde com ferramentas precisas para melhorar os resultados dos pacientes.

- Em março de 2024, a Capsa Healthcare, líder em soluções de fluxo de trabalho para a área da saúde, anunciou oficialmente o lançamento de seu novo Sistema de Embalagem Automatizada NexPak. Este sistema foi projetado para fornecer às farmácias uma solução flexível e escalável para a embalagem automatizada de medicamentos. O NexPak visa melhorar a adesão à medicação e otimizar os fluxos de trabalho em farmácias institucionais e de varejo, um desenvolvimento crucial no setor de automação farmacêutica.

- Em maio de 2021, a Ricoh USA, Inc. recebeu o Prêmio MedTech Breakthrough de 2021 por "Inovação em Eficiência Clínica" por sua Solução de Encaminhamentos por eFax. Esta solução revoluciona os mercados de saúde digital e tecnologia médica, agilizando o processo de encaminhamentos, protegendo informações confidenciais dos pacientes e reduzindo os custos administrativos para os provedores médicos.

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.