Global Medical Device And Accessories Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

150.51 Billion

USD

247.41 Billion

2025

2033

USD

150.51 Billion

USD

247.41 Billion

2025

2033

| 2026 –2033 | |

| USD 150.51 Billion | |

| USD 247.41 Billion | |

| % | |

|

Global Medical Device and Accessories Market, By Type (Diagnostic Devices and Therapeutic Devices), Device Type (Coronary Pressure Monitors, Cateters, Therapeutic Medical Guide, Cochlear Implant, Cardiovascular Application, Dental Implant, Nerve Estimulator, Diabetes Monitors, and Suture Needles), Application (Urology, Wound Care, Radiology, Respiratory, Infection Control, Cardiology, In Vitro Diagnostics, and Others), End User (Hospitals, Ambulatory Surgical Centers, Clinics, and Others)- Tends and Forecast to 2033

Dispositivo médico e acessórios Tamanho do mercado

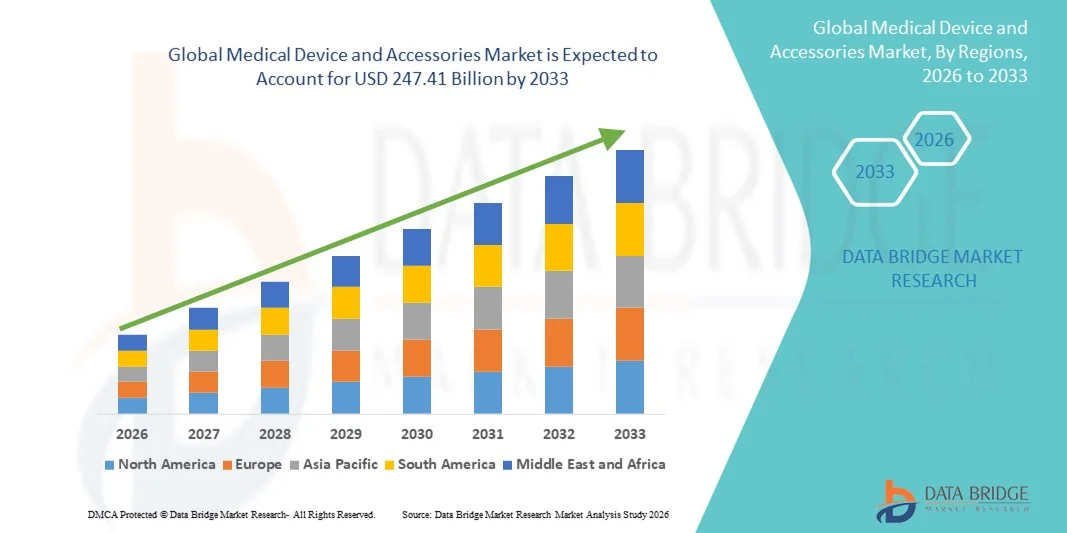

- De acordo com a Data Bridge Market Research Analysis, o tamanho global do mercado de dispositivos médicos e acessórios foi avaliado emUSD 150,51 mil milhões em 2025e espera-se alcançar247,41 mil milhões de dólares em 2033, em umaCAGR de 6,41%durante o período de previsão

- O crescimento do mercado é amplamente impulsionado pela adoção crescente de tecnologias médicas avançadas, aumento da prevalência de doenças crônicas e agudas, e crescente demanda por melhoria do atendimento ao paciente em hospitais, clínicas e ambientes de saúde domiciliar

- Além disso, o aumento do investimento em infra-estruturas de cuidados de saúde, a inovação tecnológica contínua em dispositivos médicos e o aumento da procura de acessórios médicos fáceis de utilizar, precisos e ligados estão a acelerar a absorção de soluções de dispositivos médicos e acessórios, aumentando significativamente o crescimento global do mercado

Tamanho e previsão do mercado

- Valor de mercado global (2025):150,51 mil milhões de USD

- Valor de mercado previsto (2033):247,41 mil milhões de dólares

- Previsões CAGR (2026-2033):6.41%

Dispositivo médico e análise de mercado de acessórios

- Dispositivos e acessórios médicos, incluindo instrumentos de diagnóstico, ferramentas cirúrgicas, equipamentos de monitoramento e produtos de saúde de suporte, são cada vez mais vitais na saúde moderna devido ao aumento da prevalência de doenças, à necessidade de diagnósticos precisos e à crescente ênfase em melhores resultados dos pacientes em hospitais, clínicas e ambientes de saúde domiciliar

- A crescente demanda por dispositivos e acessórios médicos é impulsionada principalmente por avanços tecnológicos, aumento do gasto em saúde, adoção crescente de tecnologias médicas conectadas e wearable e aumento da conscientização de soluções de cuidados de saúde de precisão entre pacientes e fornecedores

- A América do Norte dominou o mercado de dispositivos médicos e acessórios com a maior parcela de receita de 41,7% em 2025, apoiada por infraestrutura avançada de saúde, fortes investimentos governamentais e privados, alta adoção de tecnologias médicas inovadoras e ampla disponibilidade de equipamentos médicos especializados, particularmente nos EUA.

- Espera-se que a Ásia-Pacífico seja a região de crescimento mais rápido no mercado de dispositivos e acessórios médicos durante o período de previsão, impulsionada pelo aumento da urbanização, aumento dos gastos com saúde, crescente acesso a instalações de saúde modernas e adoção crescente de tecnologias médicas avançadas em países como China, Índia e Japão

- O segmento de dispositivos diagnósticos dominou o maior percentual de receita de mercado de 57,3% em 2025, impulsionado pela crescente demanda por detecção precoce de doenças e monitoramento contínuo de pacientes em hospitais e clínicas

Segmentação de Mercado de Dispositivos Médicos e Acessórios

|

Atributos |

Dispositivo médico e acessórios Principais informações do mercado |

|

Segmentos Cobertos |

|

|

Países abrangidos |

América do Norte

Europa

Ásia- Pacífico

Médio Oriente e África

América do Sul

|

|

Jogadores do mercado chave |

• Medtronic plc (Irlanda) |

|

Oportunidades de Mercado |

|

|

Informações sobre o Valor Adicionado |

Além dos insights sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e grandes atores, os relatórios de mercado curados pela Data Bridge Market Research também incluem análise de especialistas em profundidade, epidemiologia de pacientes, análise de pipelines, análise de preços e marco regulatório. |

Dispositivo médico e acessórios Tendências do mercado

Avanços em Inovação de Dispositivos e Soluções Integradas de Saúde

- Uma tendência significativa e acelerada no mercado global de dispositivos médicos e acessórios é a crescente adoção de dispositivos médicos avançados, minimamente invasivos e conectados que melhorem os resultados clínicos e o cuidado ao paciente. Os profissionais de saúde estão focando em dispositivos que oferecem melhor precisão, usabilidade aprimorada e integração com sistemas de informação hospitalar

- Por exemplo, dispositivos de monitoramento de pacientes wearable e ferramentas de diagnóstico conectadas estão ganhando popularidade, possibilitando o rastreamento contínuo de sinais vitais e a detecção precoce de anomalias de saúde. Essas tecnologias ajudam os clínicos a realizar intervenções oportunas e personalizar o cuidado ao paciente

- Inovações no design de dispositivos, como sistemas portáteis de imagem, instrumentos cirúrgicos robóticos assistidos e acessórios implantáveis inteligentes, estão transformando procedimentos cirúrgicos e diagnósticos, reduzindo o tempo de recuperação e melhorando a precisão processual

- Além disso, a interoperabilidade e a integração com os registos electrónicos de saúde (REE) e as plataformas de telessaúde estão a facilitar melhores fluxos de trabalho clínicos, monitorização remota e análise de dados em tempo real, tanto para os doentes como para os ambulatórios

- A tendência para dispositivos centrados no paciente e habilitados para tecnologia também está impulsionando o desenvolvimento de acessórios portáteis, fáceis de usar e minimamente invasivos que suportem a saúde domiciliar etratamento da doença crónica

- No geral, essa mudança para precisão, acessibilidade e conectividade em dispositivos médicos está reformulando a prestação de cuidados de saúde, incentivando os fabricantes a investir em estratégias de pesquisa, desenvolvimento e integração digital

- Consequentemente, as empresas de dispositivos médicos estão cada vez mais focadas em portfólios de produtos inovadores que atendem às necessidades clínicas não atendidas, melhoram a segurança do paciente e melhoram a eficiência geral dos cuidados de saúde

Dispositivo médico e acessórios mercado dinâmico

Controlador

Aumento da demanda em saúde e avanços tecnológicos

- A crescente demanda global por serviços avançados de saúde, combinada com inovações tecnológicas rápidas, é um dos principais motores do mercado de Dispositivos Médicos e Acessórios. Aumento da prevalência de doenças crônicas, envelhecimento populacional e aumento dos procedimentos cirúrgicos estão alimentando a demanda por dispositivos médicos sofisticados

- Por exemplo, em 2025, vários fabricantes líderes de dispositivos médicos anunciaram expansões nos portfólios de diagnóstico por imagem e equipamentos cirúrgicos para atender à crescente demanda hospitalar e clínica, impulsionando o crescimento do mercado

- Avanços na tecnologia de dispositivos, tais como cirurgia assistida por robótica, instrumentos minimamente invasivos e sistemas de diagnóstico portáteis, estão possibilitando melhores resultados clínicos e satisfação do paciente

- Além disso, o aumento dos investimentos públicos em infra-estruturas de saúde, a melhoria das políticas de reembolso e a adopção de sistemas hospitalares inteligentes estão a acelerar ainda mais o mercado

- A necessidade de monitoramento em tempo real, melhorias na segurança do paciente e eficiência operacional continua impulsionando a adoção de dispositivos médicos e seus acessórios associados em hospitais, clínicas e ambientes de saúde domiciliar

Restrição/Desafio

Custos elevados, problemas regulamentares e acessibilidade limitada em mercados emergentes

- Os custos elevados associados aos dispositivos médicos avançados e seus acessórios continuam a ser uma restrição significativa, especialmente nas regiões em desenvolvimento. Equipamentos de diagnóstico sofisticados, instrumentos cirúrgicos e dispositivos conectados requerem investimento substancial em capital, limitando a adoção entre hospitais e clínicas menores

- Por exemplo, sistemas cirúrgicos assistidos por robótica e dispositivos de imagem de ponta envolvem não só preços de compra elevados, mas também custos de manutenção contínua e treinamento de pessoal, tornando-os inacessíveis para alguns prestadores de cuidados de saúde

- Além disso, aprovações regulatórias rigorosas e requisitos de conformidade para segurança e eficácia de dispositivos podem retardar o lançamento de produtos e penetração no mercado

- A disponibilidade limitada de profissionais de saúde qualificados treinados para operar dispositivos complexos também restringe a adoção, especialmente em regiões com infraestrutura de saúde subdesenvolvida.

- Superar esses desafios através do desenvolvimento de dispositivos econômicos, programas de treinamento simplificados e políticas de apoio à saúde será fundamental para garantir um crescimento sustentado no mercado global de dispositivos médicos e acessórios

Dispositivo médico e acessórios Âmbito de mercado

O mercado é segmentado com base no tipo, tipo de dispositivo, aplicação e usuário final.

- Por Tipo

Com base no tipo, o mercado de Dispositivos Médicos e Acessórios é segmentado em dispositivos diagnósticos e dispositivos terapêuticos. O segmento de dispositivos diagnósticos dominou a maior parcela de receita de mercado de 57,3% em 2025, impulsionada pela crescente demanda por detecção precoce de doenças e monitoramento contínuo de pacientes em hospitais e clínicas. Dispositivos de diagnóstico, incluindo sistemas de imagem, ferramentas de diagnóstico in vitro e monitores wearable, são cada vez mais essenciais para a saúde preventiva. O segmento se beneficia de avanços tecnológicos, como imagens assistidas por IA, ferramentas de diagnóstico portáteis e soluções de monitoramento remoto. Hospitais e centros ambulatoriais estão rapidamente atualizando o equipamento diagnóstico para melhorar os resultados dos pacientes. A crescente prevalência de doenças crônicas, como diabetes, distúrbios cardiovasculares e câncer, impulsiona ainda mais a adoção. A integração com sistemas de TI hospitalares aumenta a eficiência do fluxo de trabalho, apoiando a alta utilização. As aprovações regulamentares e as políticas de reembolso para testes de diagnóstico também reforçam o crescimento. O aumento da sensibilização dos pacientes para a detecção precoce reforça a penetração no mercado.

O segmento de dispositivos terapêuticos é esperado para testemunhar o CAGR mais rápido de 8,7% de 2026 a 2033, alimentado pela adoção crescente de modalidades de tratamento avançado em cardiologia, oncologia e neurologia. Os dispositivos terapêuticos incluem cateteres, implante coclear, estimuladores nervosos e outras tecnologias intervencionistas. O aumento de procedimentos minimamente invasivos e soluções terapêuticas domiciliares contribuem para o crescimento. As inovações tecnológicas, incluindo cirurgias assistidas por robótica e dispositivos de infusão inteligentes, estão expandindo o mercado. Populações geriátricas crescentes exigem mais opções de terapia contínua. O aumento da cobertura de seguros para procedimentos terapêuticos apoia o aumento da adoção. As economias emergentes estão investindo fortemente na infraestrutura de dispositivos terapêuticos, impulsionando o CAGR rápido neste segmento.

- Por Tipo de Dispositivo

Com base no tipo de dispositivo, o mercado é segmentado em monitores de pressão coronariana, cateteres, guias médicos terapêuticos, implante coclear, aplicações cardiovasculares, implantes dentários, estimuladores nervosos, monitores de diabetes e agulhas de sutura. O segmento de cateteres teve a maior parcela de receita de mercado de 22,9% em 2025, impulsionada pela sua ampla utilização em procedimentos cardiovasculares, urológicos e intervencionistas. Os cateteres são essenciais tanto para aplicações diagnósticas quanto terapêuticas, incluindo angiografia, diálise e intervenções cardíacas. Altos volumes de procedimentos e uso repetido no manejo de doenças crônicas contribuem para a participação dominante na receita. A inovação contínua no desenho do cateter, incluindo a eluição de drogas e variantes minimamente invasivas, aumenta o desempenho. Hospitais e centros cirúrgicos preferem cateteres devido à sua comprovada eficácia clínica. O aumento da prevalência das doenças cardiovasculares em todo o mundo apoia ainda mais a forte procura. O apoio regulamentar aos dispositivos intervencionistas avançados reforça a penetração no mercado. O treinamento e familiaridade entre clínicos sustentam a adoção.

Espera-se que o segmento estimulador nervoso testemunhe o CAGR mais rápido de 9,5% de 2026 a 2033, impulsionado pelo aumento da incidência de dor crônica, distúrbios neurológicos e doença de Parkinson. Dispositivos avançados de neuromodulação fornecem terapia direcionada para o tratamento da dor, epilepsia e distúrbios do movimento. O uso doméstico e os dispositivos implantáveis estão expandindo a base do paciente. A integração com plataformas de saúde digitais permite o monitoramento remoto e o ajuste terapêutico. A inovação tecnológica, incluindo estimuladores recarregáveis e miniaturizados, está acelerando a adoção. Aumentar a cobertura de reembolso para terapias de neuroestimulação apoia o crescimento. Campanhas de sensibilização entre clínicos e pacientes aumentam ainda mais a penetração. Esses fatores impulsionam coletivamente o rápido crescimento desse segmento.

- Por Aplicação

Com base na aplicação, o mercado é segmentado em urologia, cuidados com feridas, radiologia, respiratória, controle de infecção, cardiologia, diagnósticos in vitro, entre outros. O segmento cardiológico dominou o mercado com uma receita de 28,4% em 2025, alimentada pela crescente prevalência de doenças cardiovasculares em todo o mundo. As aplicações de cardiologia incluem imagens diagnósticas, dispositivos intervencionistas, marcapassos implantáveis e sistemas de monitoramento. Hospitais e centros cardíacos especializados investem fortemente em dispositivos cardíacos avançados para melhorar os resultados dos pacientes. O envelhecimento populacional e os fatores de risco cardiovascular relacionados ao estilo de vida impulsionam maior uso do dispositivo. Os avanços tecnológicos, incluindo diagnósticos assistidos por IA e dispositivos minimamente invasivos, aumentam a adoção. As iniciativas governamentais de promoção da saúde cardiovascular apoiam ainda mais o mercado. O aumento da consciência clínica e os programas de intervenção precoce fortalecem a penetração. Altos volumes de procedimentos e uso recorrente de dispositivos mantêm a dominância de receita.

Prevê-se que o segmento de cuidados com a ferida testemunhe o CAGR mais rápido de 8,9% de 2026 a 2033, impulsionado pelo aumento da incidência de diabetes, úlceras crônicas e necessidades de manejo pós-cirúrgico da ferida. Produtos avançados de cuidados com feridas, incluindo sistemas de terapia por pressão negativa, substitutos da pele bioengenharia e curativos antimicrobianos, estão expandindo a adoção. O crescimento da assistência domiciliar e ambulatorial contribuem para o crescimento do mercado. As inovações tecnológicas em curativos e controle de infecção aumentam os resultados clínicos. A conscientização crescente entre pacientes e cuidadores impulsiona o uso frequente. A cobertura de seguro para tratamento crônico de feridas apoia ainda mais a adoção. Os mercados emergentes estão a investir cada vez mais em infra-estruturas de cuidados com feridas. Coletivamente, esses fatores alimentam rápido crescimento do segmento.

- Por Usuário Final

Com base no utilizador final, o mercado é segmentado em hospitais,centros cirúrgicos ambulatoriais, clínicas e outras. O segmento hospitalar dominou o mercado com receita de 63,1% em 2025, impulsionada pela alta adoção de dispositivos médicos para diagnóstico, tratamento e monitoramento. Os hospitais servem como cenário primário para procedimentos intervencionistas avançados, manejo de doenças crônicas e terapias cirúrgicas. O investimento em infraestrutura, mão-de-obra qualificada e integração de sistemas de TI hospitalares impulsiona a utilização de dispositivos. Maiores volumes de procedimentos em unidades de internação e ambulatórios mantêm a dominância da receita. As expansões governamentais e hospitalares privadas reforçam ainda mais a adoção. Atualizações contínuas e substituição de dispositivos médicos mantêm a estabilidade do mercado. Dispositivos avançados de cardiologia, radiologia e cuidados com feridas são muito utilizados em ambientes hospitalares.

Espera-se que o segmento de centros cirúrgicos ambulatoriais testemunhe o CAGR mais rápido de 9,2% de 2026 a 2033, alimentado pela crescente preferência por procedimentos ambulatoriais e cirurgias minimamente invasivas. Eficiência de custo, conveniência e tempos de recuperação mais curtos atraem pacientes. O aumento da adoção de dispositivos diagnósticos e terapêuticos em CSAP impulsiona o crescimento. Avanços tecnológicos que permitem dispositivos portáteis e compactos suportam rápida penetração no mercado. A cobertura de seguro para procedimentos ambulatoriais estimula o fluxo do paciente. Os mercados emergentes estão a estabelecer cada vez mais ASCs para melhorar a acessibilidade. Esses fatores contribuem coletivamente para a alta taxa de crescimento nesse segmento.

Dispositivos Médicos e Acessórios Análise Regional do Mercado

- América do Norte dominou o mercado de dispositivos médicos e acessórios com a maior parcela de receita de 41,7% em 2025

- Apoiado por infraestrutura avançada de saúde, fortes investimentos governamentais e privados, alta adoção de tecnologias médicas inovadoras e ampla disponibilidade de equipamentos médicos especializados, particularmente nos EUA.

- A região beneficia de uma população tecnologicamente inclinada, de estruturas regulatórias robustas e de sistemas de prestação de cuidados de saúde bem estabelecidos, que, em conjunto, facilitam a adoção de dispositivos médicos avançados em hospitais, clínicas e centros de diagnóstico

U.S. Dispositivo médico e acessórios Insight mercado

O mercado de dispositivos e acessórios médicos dos EUA representou a maior participação de receita na América do Norte em 2025, impulsionada por altos gastos com saúde, rápida inovação tecnológica e forte presença dos principais fabricantes de dispositivos médicos. Aumentar a adoção de ferramentas cirúrgicas minimamente invasivas, sistemas de diagnóstico por imagem e dispositivos de saúde conectados está alimentando o crescimento do mercado. Além disso, as iniciativas governamentais que apoiam as modernas políticas de infraestrutura de saúde e reembolso de equipamentos médicos avançados estão incentivando ainda mais a adoção de dispositivos médicos e acessórios em ambientes hospitalares e ambulatoriais.

Europa Dispositivos Médicos e Acessórios

Projeta-se que o mercado europeu de dispositivos e acessórios médicos se expanda em um CAGR substancial ao longo do período de previsão, impulsionado pelo aumento dos gastos com saúde, envelhecimento populacional e crescente demanda por tecnologias médicas avançadas. O aumento dos investimentos em infra-estruturas hospitalares, regulamentações rigorosas em matéria de qualidade e segurança e a sensibilização generalizada para os dispositivos médicos modernos estão a apoiar o crescimento do mercado. A região está assistindo ao aumento da adoção em aplicações diagnósticas, cirúrgicas e terapêuticas, com dispositivos médicos sendo incorporados em novas instalações e projetos de modernização.

U.K. Dispositivo médico e acessórios Insight mercado

Espera-se que o mercado de dispositivos e acessórios médicos do Reino Unido cresça em um notável CAGR durante o período de previsão, impulsionado por iniciativas governamentais para modernizar os serviços de saúde, aumentar a adoção de tecnologias médicas inovadoras e alta demanda por equipamentos especializados em hospitais e clínicas. O aumento da prevalência de doenças crónicas e relacionadas com o estilo de vida, juntamente com um foco na melhoria dos resultados dos doentes e da eficiência operacional, está a encorajar os prestadores de cuidados de saúde a investirem em dispositivos e acessórios médicos avançados.

Alemanha Dispositivo médico e acessórios do mercado Insight

Prevê-se que o mercado de dispositivos e acessórios médicos da Alemanha se expanda em um considerável CAGR durante o período previsto, alimentado por uma forte infraestrutura de saúde, crescente demanda por dispositivos tecnologicamente avançados e uma rede bem estabelecida de hospitais e centros de pesquisa. A ênfase da Alemanha na medicina de precisão, inovação e soluções médicas sustentáveis promove a adoção de dispositivos diagnósticos, terapêuticos e cirúrgicos avançados. A integração de tecnologias médicas digitais e conectadas também está se tornando cada vez mais prevalente, alinhando-se à abordagem de saúde centrada no paciente e orientada pela tecnologia do país.

Asia-Pacific dispositivo médico e acessórios Insight mercado

Espera-se que o mercado de dispositivos e acessórios médicos Ásia-Pacífico cresça o mais rápido possível durante o período de previsão, impulsionado pelo aumento da urbanização, aumento dos gastos com saúde, crescente acesso a instalações de saúde modernas e adoção de tecnologias médicas avançadas em países como China, Índia e Japão. Aumentar a infraestrutura de saúde, iniciativas lideradas pelo governo para melhorar os serviços médicos e aumentar a conscientização de dispositivos médicos inovadores estão acelerando o crescimento do mercado. Além disso, a região está emergindo como um centro de fabricação e um mercado de consumo chave para dispositivos e acessórios médicos, tornando as tecnologias avançadas mais acessíveis a uma população mais ampla.

Japão Dispositivo médico e acessórios Insight mercado

O mercado de dispositivos e acessórios médicos do Japão experimenta um crescimento constante devido ao sistema avançado de saúde do país, alta adoção de tecnologias médicas e envelhecimento populacional. Forte foco na melhoria dos resultados dos pacientes, aumento dos investimentos hospitalares em equipamentos de ponta e adoção de dispositivos médicos conectados estão impulsionando a expansão do mercado. A ênfase do Japão na inovação e medicina de precisão continua a apoiar o uso generalizado de dispositivos médicos em ambientes hospitalares e ambulatoriais.

China dispositivo médico e acessórios do mercado Insight

O mercado de dispositivos e acessórios médicos da China representou uma parte significativa da receita na Ásia-Pacífico em 2025, impulsionada pela urbanização rápida, aumento dos gastos com saúde e ampliação do acesso a instalações médicas modernas. O aumento da prevalência de doenças crônicas e do estilo de vida, juntamente com a adoção crescente de tecnologias médicas avançadas e iniciativas governamentais de saúde, está alimentando o crescimento do mercado. Além disso, o surgimento da China como um centro de fabricação de dispositivos médicos está melhorando a acessibilidade e acessibilidade, acelerando ainda mais a adoção em hospitais, clínicas e centros de atendimento ambulatorial.

Dispositivo e Acessórios Médicos Market Share

A indústria de Dispositivos Médicos e Acessórios é liderada principalmente por empresas bem estabelecidas, incluindo:

•Medtronic plc (Irlanda)

• Abbott (EUA)

• Siemens Healthineers AG (Alemanha)

• GE Healthcare (EUA)

•Johnson & Johnson (EUA)

• Philips Healthcare (Países Baixos)

• Stryker Corporation (EUA)

B. Braun SE(Alemanha)

• Boston Scientific Corporation (EUA)

• Canon Medical Systems Corporation (Japão)

•Zimmer Biomet Holdings, Inc. (EUA)

• Smith & Nephew plc (U.K.)

• Terumo Corporation (Japão)

• Hologic, Inc. (EUA)

• Baxter International Inc. (EUA)

• Diagnóstico Roche (Suíça)

•Fresenius SE & Co. KGaA (Alemanha)

• Edwards Lifesciences Corporation (EUA)

Mais recentes desenvolvimentos no mercado global de dispositivos médicos e acessórios

- Em janeiro de 2025, Stryker lançou o dispositivo Insignia Hip Stem na Índia, um implante ortopédico de próxima geração que utiliza o software Total Hip 4.1 para capturar a anatomia única de um paciente, permitindo uma implantação mais fácil e melhores resultados em hemiartroplastia e procedimentos totais de quadril. Este lançamento sublinha o compromisso de Stryker com o atendimento ortopédico personalizado e a expansão da sua pegada em mercados emergentes, como a Índia, onde a demanda por implantes avançados está aumentando

- Em junho de 2025, Tracky introduziu o primeiro monitor de glicose contínua (CGM) conectado com Bluetooth da Índia, compatível com dispositivos iOS e Android, ajudando a transformar o cuidado com diabetes, fornecendo rastreamento de glicose em tempo real através de um transmissor integrado e sistema de sensores. Esse desenvolvimento reflete a adoção crescente de dispositivos de monitoramento de saúde conectados na gestão do diabetes em todo o mundo

- Em janeiro de 2025, a ResMed lançou o dispositivo AirSense 11 de apneia do sono na Índia, com atualizações de software remotas, check-ins de cuidados e um assistente de terapia pessoal, apoiado pela plataforma de monitoramento remoto do AirView e aplicativo myAir para melhorar a conformidade do paciente e os resultados da terapia. Este lançamento destaca a expansão contínua das soluções de cuidados respiratórios domiciliares

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.