Global Medical Plastomer Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

1,130.71 Billion

USD

1,727.40 Billion

2025

2033

USD

1,130.71 Billion

USD

1,727.40 Billion

2025

2033

| 2026 –2033 | |

| USD 1,130.71 Billion | |

| USD 1,727.40 Billion | |

| % | |

|

Segmentação do mercado global de plastômeros para uso médico, por produto (etileno propileno, etileno buteno, etileno hexeno e etileno octeno), tipo (fios e cabos, filmes, embalagens), processamento (extrusão de filme sopro, extrusão de filme fundido, revestimento por extrusão, moldagem por injeção e outros) - Tendências e previsões do setor até 2033

O que é o Plastômero Médico Tamanho do Mercado e Crescimento

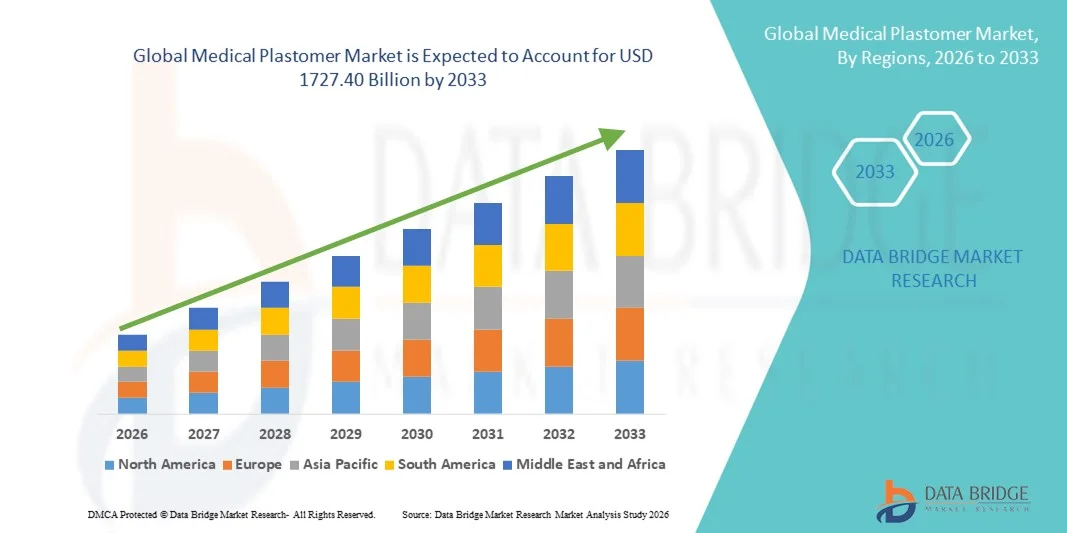

- Como por Data Bridge Market Research Analysis o tamanho global do mercado de Plastômero Médico foi avaliado em1130.71 mil milhões de dólares em 2025e espera-se alcançarUSD 1727,40 mil milhões até 2033, em umaCAGR de 5,44%durante o período de previsão

- O crescimento do mercado é amplamente impulsionado pelo aumento da adoção de materiais médicos avançados e inovações tecnológicas em saúde, levando ao aumento do desempenho, durabilidade e biocompatibilidade dedispositivos médicos

- Além disso, a crescente demanda por componentes médicos leves, flexíveis e personalizáveis está impulsionando a adoção de soluções de Plastômero Médico através da fabricação de dispositivos médicos, sistemas de entrega de medicamentos e produtos médicos descartáveis. Esses fatores convergentes estão aumentando significativamente o crescimento do mercado de Plastômeros Médicos

Tamanho e previsão do mercado

- Valor de mercado global (2025): 1130.71 milhões de dólares

- Valor de mercado previsto (2033): USD 1727,40 Bilhões

- Previsões CAGR (2026-2033): 5.44%

Análise de Mercado de Plastômeros Médicos

- Plastômeros médicos, oferecendo soluções poliméricas flexíveis, biocompatíveis e duráveis, são componentes cada vez mais vitais em dispositivos médicos, sistemas de entrega de medicamentos e produtos de saúde descartáveis devido à sua versatilidade, segurança e desempenho em aplicações clínicas

- A crescente demanda por Plastômeros Médicos é principalmente alimentada pela crescente adoção em aplicações avançadas de saúde, aumento de I&D em soluções médicas baseadas em polímeros e aumento da necessidade de materiais econômicos e de alto desempenho em hospitais, clínicas e fabricantes de dispositivos médicos

- A América do Norte dominou o mercado de plastómeros médicos com a maior participação de 37,8% em 2025, apoiada por infraestrutura de saúde bem estabelecida, fortes capacidades de P&D, alta adoção de tecnologias médicas avançadas e a presença de principais atores da indústria em soluções médicas baseadas em polímeros.

- Espera-se que a Ásia-Pacífico seja a região de crescimento mais rápido no mercado de plastómeros médicos durante o período de previsão, com um CAGR projetado de 8,6%, impulsionado pelo aumento do gasto em saúde, urbanização rápida, aumento do número de fabricantes de dispositivos médicos e crescente demanda por materiais poliméricos de alto desempenho e custo-efetivo.

- O segmento Film teve a maior parte de receita de mercado de aproximadamente 41,2% em 2025, devido ao seu amplo uso em embalagens médicas, bolsas estéreis e camadas de barreira para produtos farmacêuticos

Escopo do relatório e Segmentação de Mercado de Plastômeros Médicos

|

Atributos |

Insights do mercado chave do Plastômero Médico |

|

Segmentos Cobertos |

|

|

Países abrangidos |

América do Norte

Europa

Ásia- Pacífico

Médio Oriente e África

América do Sul

|

|

Jogadores do mercado chave |

|

|

Oportunidades de Mercado |

|

|

Informações sobre o Valor Adicionado |

Além dos insights sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e grandes atores, os relatórios de mercado curados pela Data Bridge Market Research também incluem análise de especialistas em profundidade, epidemiologia de pacientes, análise de pipelines, análise de preços e marco regulatório. |

Qual é a tendência chave no mercado de Plastômeros Médicos

Adoção crescente em aplicações médicas minimamente invasivas e avançadas

- O mercado global de Plastômeros Médicos está testemunhando uma tendência significativa de crescente aplicação em procedimentos minimamente invasivos, dispositivos médicos avançados e soluções centradas no paciente

- Estes materiais são altamente valorizados pela sua flexibilidade, durabilidade, resistência química e biocompatibilidade, tornando-os ideais para uso emcateteres, tubos, dispositivos implantáveis e instrumentos cirúrgicos

- Por exemplo, a Medtronic integrou elastômeros termoplásticos avançados em seus cateteres cardíacos, aumentando a flexibilidade e minimizando o desconforto do paciente. B. Braun adotou tubos à base de plastómero para sistemas de infusão para melhorar a resistência à dobra e garantir a liberação de fluidos esterilizados. Da mesma forma, a Boston Scientific utiliza plastômeros especializados em dispositivos endoscópicos para proporcionar manobrabilidade precisa durante procedimentos delicados.

- A mudança para o uso único, dispositivos descartáveis está impulsionando a adoção, uma vez que os plastómeros médicos são mais fáceis de esterilizar e manter desempenho consistente em comparação com os materiais convencionais

- A tendência para dispositivos médicos biodegradáveis e eco-friendly também está crescendo, com empresas explorando plastômeros compostáveis recicláveis e de grau médico para lidar com preocupações de sustentabilidade

- Os plastômeros médicos estão sendo cada vez mais utilizados em dispositivos de saúde wearable, como tubulação macia para bombas de insulina e componentes flexíveis em sistemas portáteis de fornecimento de oxigênio, oferecendo conforto ao paciente e confiabilidade do dispositivo

- Iniciativas crescentes de I&D para desenvolver plastómeros de alto desempenho capazes de suportar processos extremos de esterilização (autoclavagem, irradiação gama) estão fortalecendo ainda mais sua adoção em ambientes de cuidados críticos

Dinâmica do Mercado de Plastômeros Médicos

Controlador

Expandir a infraestrutura de saúde e aumentar a demanda de dispositivos médicos

- A crescente prevalência de doenças crônicas, a expansão dos procedimentos cirúrgicos e o aumento da conscientização das soluções avançadas de saúde estão impulsionando a adoção de plastômeros médicos globalmente. Hospitais, ambulatórios e clínicas especializadas estão integrando dispositivos baseados em plastómeros para melhor segurança, precisão e facilidade de uso do paciente

- Por exemplo, em 2025, os Hospitais Apollo na Índia aumentaram seu uso de cateteres baseados em plastómeros e tubos em unidades cardíacas e neonatais, melhorando os resultados dos pacientes e a confiabilidade do dispositivo. Philips Healthcare na Europa integrou componentes de plastómeros médicos em sistemas cirúrgicos minimamente invasivos, aumentando a flexibilidade do dispositivo e reduzindo as complicações processuais

- A tendência de cirurgias ambulatoriais e intervenções minimamente invasivas está acelerando ainda mais a demanda, pois os dispositivos baseados em plastómeros são leves, flexíveis e compatíveis com ferramentas cirúrgicas avançadas.

- Iniciativas governamentais de saúde em mercados emergentes, como a Missão Nacional de Saúde da Índia e o plano China Healthy China 2030, estão aumentando os investimentos em infraestrutura médica moderna, aumentando indiretamente a demanda de plastómeros por dispositivos críticos e consumíveis

- Colaborações entre fornecedores de materiais e OEMs estão permitindo inovação no design de dispositivos, com empresas como Teknor Apex e Elastomer Solutions fornecendo formulações personalizadas para aumentar a resistência mecânica, resistência química e tolerância à esterilização

- A crescente população de classe média na Ásia-Pacífico e América Latina, juntamente com o aumento da cobertura de seguros para procedimentos avançados, está alimentando maior adoção de dispositivos médicos baseados em plastómeros de alto desempenho

Restrição/Desafio

Altos custos, dependências da cadeia de suprimentos e barreiras regulatórias

- Os plastómeros avançados de grau médico são geralmente mais caros do que os polímeros tradicionais, o que pode colocar desafios para os prestadores de cuidados de saúde sensíveis aos custos e OEMs menores, especialmente em regiões em desenvolvimento

- Por exemplo, os implantes ortopédicos baseados em plastómeros da Stryker têm um preço premium, enquanto os fabricantes menores de tecnologia médica no Sudeste Asiático lutam para obter elastômeros aprovados pela FDA ou marcados com CE em quantidades suficientes para produção de alto volume

- Normas regulatórias Stringent para polímeros de grau médico, incluindo testes de biocompatibilidade ISO 10993, aprovações FDA e certificações CE, podem aumentar significativamente os prazos de desenvolvimento e os custos

- As dependências da cadeia de suprimentos de fornecedores químicos especializados podem criar gargalos, particularmente para elastómeros termoplásticos de alto desempenho com propriedades químicas e mecânicas precisas. Atrasos no abastecimento destas matérias-primas podem perturbar os ciclos de produção e aumentar os custos

- Além disso, variações nas exigências de esterilização em diferentes aplicações médicas ( irradiação gama, autoclavagem, esterilização de óxido de etileno) requerem plastômeros com propriedades altamente específicas, acrescentando complexidade à seleção de material e projeto de dispositivo

- A sensibilidade dos preços, juntamente com a falta de sensibilização dos fabricantes de dispositivos de pequena escala para as vantagens dos plastómeros em relação aos materiais convencionais, pode retardar a adopção nos mercados emergentes

- Superar esses desafios envolve investimento em gerenciamento avançado da cadeia de suprimentos, I&D para formulações econômicas, expertise em conformidade regulatória e iniciativas educativas para destacar os benefícios a longo prazo da adoção de plastómeros médicos na melhoria dos resultados dos pacientes e confiabilidade do dispositivo

Âmbito de mercado de Plastômeros Médicos

O mercado é segmentado com base no produto, tipo e processamento.

- Por Produto

Com base no produto, o mercado de Plastômeros Médicos é segmentado em etileno Propileno, etileno Buteno, etileno Hexeno e etileno Octeno. O segmento de etileno Propileno dominou a maior parte de receita de mercado de aproximadamente 38,5% em 2025, devido à sua superior flexibilidade, resistência química e biocompatibilidade, o que o torna ideal para tubos médicos, vedações e juntas. Sua compatibilidade com processos de esterilização, como irradiação gama e autoclavagem, garante ampla adoção em hospitais, clínicas e embalagens farmacêuticas. O segmento beneficia de cadeias de abastecimento estabelecidas e alta disponibilidade de matérias-primas. Os fabricantes de dispositivos médicos preferem etileno propileno por suas propriedades físicas e mecânicas estáveis, garantindo desempenho consistente do produto. A demanda crescente por dispositivos médicos descartáveis, como cateteres e conjuntos IV, impulsiona o consumo. As aprovações regulamentares em várias regiões apoiam o domínio do mercado. A alta processabilidade e a reciclagem reforçam ainda mais a posição do segmento. A consciência global sobre os padrões de segurança e higiene do paciente alimenta a preferência. Contratos de longo prazo entre OEMs e fornecedores estabilizam as receitas. A integração em complexos conjuntos de dispositivos médicos reforça a quota de mercado. A sua ampla aplicação em tubos, vedações e embalagens flexíveis continua a apoiar o crescimento sustentado.

Espera-se que o segmento de Hexene de etileno testemunhe o CAGR mais rápido de cerca de 22,8% de 2026 a 2033, impulsionado pelo aumento da demanda por plastômeros de alto desempenho com maior elasticidade e resistência à tração. Aplicações crescentes em embalagens médicas flexíveis, filmes de proteção e tubos avançados impulsionam a adoção. A compatibilidade do etileno Hexene com estruturas de coextrusão e multicamadas permite propriedades de barreira melhoradas. Expandir os mercados de embalagens farmacêuticas e dispositivos médicos de uso único acelera ainda mais o crescimento. Seu uso em linhas de produção de alto volume reduz os custos operacionais para os fabricantes. As inovações em misturas de materiais aumentam o desempenho para aplicações especializadas. A adoção crescente em dispositivos minimamente invasivos suporta expansão. A conformidade regulatória para uso seguro em ambientes de saúde garante confiança. O desenvolvimento de novas técnicas de extrusão e moldagem contribui para a eficiência. Mercados emergentes na Ásia-Pacífico impulsionam a demanda adicional. P&D contínuo em resinas de alto desempenho sustenta a adoção. Aumentar a consciência das vantagens dos plastómeros sobre os polímeros convencionais alimenta o momento de crescimento.

- Por Tipo

Com base no tipo, o mercado de Plastômeros Médicos é segmentado em fios e cabos, filmes e embalagens. O segmento Film teve a maior parcela de receita de mercado de aproximadamente 41,2% em 2025, devido ao seu amplo uso em embalagens médicas, bolsas esterilizadas e camadas de barreira para produtos farmacêuticos. Os filmes oferecem excelente flexibilidade, resistência à punção e propriedades de barreira oxigênio/moistura críticas para a integridade do produto médico. A alta compatibilidade com processos de esterilização, como óxido de etileno e radiação gama, reforça ainda mais a adoção. A crescente demanda de hospitais e indústrias farmacêuticas por embalagens seguras e de uso único impulsiona o domínio do mercado. Estruturas de filmes multicamadas permitem desempenho avançado para dispositivos médicos. Certificações regulatórias para a preferência do setor de suporte médico seguro. A adaptabilidade do filme a aplicações flexíveis e rígidas torna-o uma escolha fundamental. Longa vida útil e proteção do produto melhorar o apelo comercial. Sistemas de produção automatizados garantem qualidade e fornecimento consistentes. A fabricação de filmes suporta necessidades de produção em larga escala. Aumentar o foco na segurança do paciente impulsiona maior utilização. A integração em conjuntos de dispositivos médicos mantém o domínio sustentado.

Espera-se que o segmento Embalagem testemunhe o CAGR mais rápido de cerca de 23,5% de 2026 a 2033, alimentado pela tendência crescente de seringas pré-cheias, conjuntos IV e kits médicos de uso único. Aumentar a demanda global por embalagens estéreis, evidentes e à prova de vazamento acelera a adoção. Plastômeros médicos em embalagens oferecem excelente resistência química e alta transparência. O rápido crescimento na logística farmacêutica e nas soluções de saúde domiciliar apoia a expansão do mercado. Os filmes de barreira melhorados melhoram a estabilidade da droga e a vida de prateleira. Os designs flexíveis permitem a produção e o transporte eficientes em termos de custos. A ênfase regulatória na segurança do paciente incentiva a terceirização para fabricantes especializados de embalagens. Os mercados emergentes com a expansão da infraestrutura de saúde impulsionam um crescimento adicional. Aumentar o foco nas embalagens ecológicas e recicláveis impulsiona a adoção. Novas técnicas de extrusão e laminação aumentam o desempenho. Aumentar a terceirização de operações de embalagem para fornecedores especializados sustenta o momento. O crescimento das farmácias eletrônicas e a entrega domiciliar de produtos de saúde fortalece o segmento CAGR.

- Processando

Com base no processamento, o mercado de Plastômeros Médicos é segmentado em extrusão de filme de sopro, extrusão de filme fundido, revestimento de extrusão, moldagem por injeção e outros. O segmento Blow Film Extrusion dominou a maior quota de receita de mercado de aproximadamente 36,8% em 2025, impulsionada pela sua relação custo-eficácia e capacidade de produzir filmes médicos multicamadas para embalagens e dispositivos descartáveis. A extrusão de filme de sopro permite controle consistente de espessura, propriedades de barreira superiores e flexibilidade, essenciais para aplicações médicas. Hospitais e empresas farmacêuticas dependem desse método para produção de alto volume. A tecnologia suporta a personalização para soluções de embalagem centradas no paciente. A integração com sistemas automatizados de esterilização e vedação aumenta a eficiência. A adoção de longa data e os conhecimentos especializados estabelecidos reforçam a posição do mercado. As coextrusões de camadas múltiplas ainda melhoram a funcionalidade. A conformidade com os padrões ISO e FDA suporta a liderança do segmento. Ciclos rápidos de produção reduzem os custos de fabricação. Propriedades mecânicas melhoradas mantêm a confiabilidade no transporte e armazenamento. A disponibilidade de mão-de-obra qualificada garante eficiência operacional. A inovação em matrizes de extrusão melhora o rendimento e o controle de qualidade. Alta demanda em descartáveis de uso único sustenta dominância.

O segmento de moldagem por injeção é esperado para testemunhar o CAGR mais rápido de cerca de 25,2% de 2026 a 2033, impulsionado pela crescente demanda por componentes médicos complexos de alta precisão, como seringas, válvulas e caixas de dispositivos. A capacidade de produzir geometrias complexas com tolerâncias apertadas torna-o ideal para dispositivos médicos. Aumentar a adoção de automação e robótica em operações de moldagem aumenta a eficiência. O uso crescente em dispositivos implantáveis e instrumentos cirúrgicos alimenta o crescimento. A conformidade regulamentar para a biocompatibilidade apoia a adoção. Mercados emergentes estão investindo em instalações de moldagem avançadas. A inovação tecnológica no design de moldes melhora os tempos de ciclo. A demanda por dispositivos médicos personalizados acelera as necessidades de produção. Alta repetibilidade e eficiência do material reduzem os custos. A expansão nos mercados de diagnóstico e entrega de drogas impulsiona o volume. OEMs preferem outsourcing moldagem por injeção para escalabilidade. A integração com a moldagem multimaterial impulsiona o segmento CAGR. O foco contínuo na precisão e garantia de qualidade garante um crescimento sustentável.

Análise Regional do Mercado de Plastômeros Médicos

- A América do Norte dominou o mercado de plastómeros médicos com a maior parcela de receita de 37,8% em 2025, apoiada por infraestrutura de saúde bem estabelecida, fortes capacidades de P&D, e a presença de principais atores do setor oferecendo soluções médicas baseadas em polímeros. Os EUA, em particular, representam a maioria da receita regional devido à alta adoção de tecnologias médicas avançadas e maior demanda por dispositivos médicos descartáveis e de alto desempenho. Hospitais e clínicas da região estão cada vez mais usando componentes de Plastômero Médico para tubos, selos, filmes e materiais de embalagem devido à sua biocompatibilidade e durabilidade superiores

- A elevada sensibilização para a segurança dos doentes, os quadros regulamentares rigorosos e a disponibilidade de mão-de-obra qualificada aumentam ainda mais a penetração no mercado. A presença de grandes fabricantes de polímeros e cadeias de abastecimento consistentes garante a disponibilidade de materiais de qualidade. Aumentar os investimentos em soluções inovadoras em saúde, juntamente com um foco na fabricação rentável, fortalece o mercado. Componentes multicamadas e moldados por injeção veem forte adoção em diagnósticos e aplicações cirúrgicas

- Colaborações de longo prazo entre OEMs e fornecedores estabilizam fluxos de receita. A demanda por materiais de alto desempenho em dispositivos implantáveis e não implantáveis continua impulsionando o crescimento. América do Norte continua a ser um hub para inovação de produtos e aplicações comercializadas de Plastômero Médico

U.S. Medical Plastomer Market Insight

O mercado de plastómeros médicos dos EUA capturou a maior parte de receita na América do Norte em 2025, tornando-se o principal contribuinte para o mercado regional. O crescimento é impulsionado por uma infraestrutura de saúde altamente desenvolvida, fortes capacidades de I&D e adoção precoce de tecnologias médicas avançadas baseadas em polímeros. Hospitais, clínicas especializadas e centros ambulatoriais dependem cada vez mais de componentes de Plastômero Médico para tubos, filmes, embalagens e dispositivos moldados por injeção devido à sua biocompatibilidade superior, durabilidade e resistência química. A demanda por dispositivos descartáveis, ferramentas cirúrgicas minimamente invasivas e embalagens médicas de alto desempenho alimentam a expansão do mercado. A elevada sensibilização dos consumidores, as normas regulamentares rigorosas e o foco na segurança do paciente reforçam ainda mais a penetração no mercado. Colaborações entre OEMs e fornecedores de polímeros locais garantem fornecimento de material consistente. O mercado dos EUA também se beneficia da inovação em tecnologias de filme multi-camadas, co-extrusão e revestimento de extrusão. O aumento da assistência domiciliar, da telemedicina e dos tratamentos ambulatoriais suporta a demanda material contínua. Além disso, fortes investimentos em automação de saúde e dispositivos médicos inteligentes contribuem para o crescimento da receita do mercado. Eficiência de custo, padrões de alta qualidade e uma robusta cadeia doméstica de suprimentos solidificam ainda mais a posição líder dos EUA na adoção do Plastomer Médico.

Europe Medical Plastômer Market Insight

O mercado europeu de plastómeros médicos detinha uma parte significativa em 2025 e projecta-se expandir num CAGR robusto durante o período de previsão, impulsionado por uma ênfase crescente na qualidade dos cuidados de saúde, conformidade regulamentar e avanços tecnológicos em dispositivos médicos. Alemanha, França e Reino Unido são os principais contribuintes, com demanda decorrente de hospitais avançados, clínicas especializadas e aplicações de embalagens farmacêuticas. A adoção de soluções polímeros em cateteres, tubos, filmes e embalagens garante segurança e flexibilidade do produto. Os fabricantes europeus estão cada vez mais a integrar materiais sustentáveis e ecoconscientes em conformidade com as orientações regulamentares. A crescente prevalência de doenças crônicas e a expansão de cirurgias minimamente invasivas apoiam a adoção de material. Filmes multicamadas para embalagens estéreis e componentes moldados por injeção para dispositivos cirúrgicos são particularmente procurados. Hospitais e dispositivos médicos OEMs estão enfatizando a segurança do paciente, dirigindo o uso padronizado de componentes de Plastômero Médico. I&D avançada e colaborações com produtores globais de polímeros apoiam a inovação do produto. A sensibilização dos consumidores e a adopção de novas tecnologias médicas estimulam ainda mais o crescimento. Os fortes gastos em saúde da região e o foco na medicina de precisão contribuem para a expansão contínua do mercado.

U.K. Medical Plastomer Market Insight

Prevê-se que o mercado de plastómeros médicos do Reino Unido cresça em um notável CAGR, apoiado pela adoção de dispositivos médicos avançados e componentes polímeros para hospitais e clínicas especializadas. Aumentar os investimentos em infra-estruturas de saúde, juntamente com um maior enfoque em produtos médicos descartáveis e esterilizados, impulsiona a procura. O mercado do Reino Unido enfatiza a biocompatibilidade, segurança e conformidade regulatória, incentivando o uso generalizado em diagnósticos, dispositivos cirúrgicos e embalagens médicas. O crescimento dos serviços de saúde ambulatoriais e domiciliares amplia a necessidade de componentes de plastómeros de alto desempenho e custo-efetivo. A presença de fabricantes líderes de polímeros e dispositivos médicos garante uma cadeia de suprimentos robusta. O foco em materiais sustentáveis e recicláveis está alinhado com as expectativas regulatórias e dos consumidores. Maior adoção de dispositivos moldados por injeção, filmes multicamadas e soluções de tubulação demandam combustível. O mercado também se beneficia de um número crescente de centros cirúrgicos ambulatoriais e clínicas que necessitam de materiais de alta qualidade. A colaboração com fornecedores globais aumenta a inovação do produto. O aumento dos dispositivos de e-saúde e monitoramento domiciliar contribui para aumentar o uso de plastómeros. A urbanização contínua e a adoção tecnológica mantêm o crescimento constante do mercado.

Alemanha Medical Plastômer Market Insight

Espera-se que o mercado de plastómeros médicos da Alemanha se expanda em um considerável CAGR, impulsionado por avanços tecnológicos, forte infraestrutura de saúde e foco em materiais poliméricos ecológicos e de alto desempenho. Os hospitais e clínicas especializadas da Alemanha priorizam a segurança, biocompatibilidade e confiabilidade material, promovendo a adoção generalizada de componentes de Plastômero Médico. Dispositivos moldados por injeção, tubos, filmes e embalagens são amplamente utilizados em aplicações de diagnóstico, cirurgia e entrega de medicamentos. A região beneficia de centros de P&D estabelecidos colaborando com produtores de polímeros para inovar materiais de alto desempenho. A conformidade regulamentar com as normas da UE e locais garante segurança e fiabilidade. A adoção de cirurgias minimamente invasivas, soluções domiciliares e serviços ambulatoriais aumenta a demanda material. Filmes multicamadas, coextrusões e tecnologias de revestimento de extrusão estão se tornando padrão para embalagens médicas. As parcerias industriais apoiam a produção em larga escala. A inovação contínua e as atualizações materiais impulsionam uma receita consistente. A conscientização sobre higiene, segurança do paciente e soluções sustentáveis reforça ainda mais a adoção do mercado. A Alemanha continua a ser um centro para aplicações de Plastômeros Médicos de alta qualidade na Europa.

Visão do mercado de Plastômeros Médicos Ásia-Pacífico

Espera-se que o mercado de plastómeros médicos Ásia-Pacífico seja a região de crescimento mais rápido com um CAGR projetado de 8,6% durante 2026-2033. O crescimento é impulsionado pelo aumento dos gastos com saúde, pela urbanização rápida e pelo aumento do número de fabricantes de dispositivos médicos em toda a China, Japão e Índia. A expansão de hospitais, clínicas especializadas e centros de diagnóstico estão impulsionando a demanda por materiais poliméricos de alto desempenho e custo. Os Plastômeros Médicos são cada vez mais utilizados em tubos, selos, filmes, embalagens e dispositivos descartáveis, suportados por centros de fabricação locais que aumentam a acessibilidade e a acessibilidade. As iniciativas governamentais que promovem a infraestrutura de saúde e a digitalização contribuem para o crescimento do mercado. A rápida adoção de dispositivos minimamente invasivos, soluções de cuidados domiciliares e produtos médicos descartáveis acelera a demanda. A expansão dos produtores nacionais de polímeros garante uma oferta estável. O investimento em I&D apoia a personalização de produtos e a inovação para as necessidades locais. Melhorias regulamentares e sensibilização para a segurança incentivam a adoção de materiais de alta qualidade. Filmes multicamadas, revestimento de extrusão e componentes moldados por injeção são cada vez mais utilizados. O mercado Ásia-Pacífico beneficia de vantagens de custo, grandes populações de pacientes e crescentes oportunidades de exportação de dispositivos médicos.

Visão do mercado de Plastômeros Médicos do Japão

O mercado de plastómeros médicos do Japão está ganhando impulso devido à rápida urbanização, adoção de cuidados de saúde de alta tecnologia e demanda por soluções médicas inovadoras. Hospitais e clínicas especializadas enfatizam segurança, confiabilidade e biocompatibilidade, aumentando a demanda por tubos, filmes, embalagens e dispositivos moldados por injeção. O envelhecimento da população e as soluções de cuidados domiciliares aumentam a necessidade de produtos médicos descartáveis e fáceis de usar. A integração de componentes de Plastômero Médico em dispositivos de diagnóstico, cirurgia e entrega de medicamentos continua a aumentar. Os incentivos governamentais e a inovação tecnológica apoiam a adoção de materiais. A conformidade regulatória garante uma utilização segura e de alta qualidade. A colaboração com fabricantes de polímeros locais aumenta a eficiência e o desenvolvimento de produtos. A inovação contínua nas tecnologias de extrusão de filmes soprados e fundidos melhora a produção. A adoção de soluções ecológicas e recicláveis reforça o apelo ao mercado. A expansão das redes de saúde e dos serviços ambulatoriais favorece o crescimento. O aumento das exportações de dispositivos médicos contribui ainda mais para a procura. O Japão mantém forte adoção de soluções avançadas à base de polímeros no setor de saúde.

China Plastômero médico mercado Visão

O mercado de plastómeros médicos da China representou a maior parte de receita de mercado na Ásia-Pacífico em 2025, apoiada pela urbanização rápida, expansão da infraestrutura de saúde e crescente fabricação de dispositivos médicos. O país é um dos principais centros de soluções médicas baseadas em polímeros, incluindo tubos, filmes, embalagens e dispositivos moldados por injeção. Aumento da demanda interna para adoção de materiais de alto desempenho e custo-efetivo. Iniciativas governamentais para a melhoria dos cuidados de saúde e o crescimento inteligente do combustível da infraestrutura hospitalar. A forte presença de fabricantes locais de polímeros garante uma disponibilidade constante de material. O mercado beneficia de uma grande população de pacientes e aumenta os serviços de saúde ambulatoriais e domiciliares. A rápida adoção de cirurgias minimamente invasivas e dispositivos descartáveis aumenta a demanda. Filmes multicamadas e tecnologias de coextrusão melhoram o desempenho das embalagens. As melhorias regulamentares aumentam a confiança na segurança dos produtos. A expansão das exportações nacionais e internacionais de dispositivos médicos apoia o crescimento da produção. A inovação contínua e o investimento em I&D mantêm a dinâmica do mercado. Espera-se que a China mantenha a liderança na APAC devido à escala, eficiência de custos e avanço tecnológico.

Mercado de Plastômeros Médicos

A indústria de Plastômeros Médicos é liderada principalmente por empresas bem estabelecidas, incluindo:

- ExxonMobil Chemical (EUA)

- INEOS (U.K.)

- Indústrias LyondellBasell (Países Baixos)

- Dow Chemical Company (EUA)

- SABIC (Arábia Saudita)

- Borealis AG (Áustria)

- Chevron Phillips Chemical (EUA)

- W. R. Grace & Co. (EUA)

- Repsol SA (Espanha)

- Formosa Plastics Corp. (Taiwan)

- Japão Polychem Corp. (Japão)

- LCY Chemical Corp. (Taiwan)

- Arkema S.A. (França)

- Materiais de Engenharia DSM (Países Baixos)

- Mitsui Chemicals (Japão)

Mais recentes desenvolvimentos no mercado global de Plastômeros Médicos

- Em abril de 2023, a BASF SE anunciou formulações ampliadas de poliuretano termoplástico de grau médico (TPU) e plastômero projetadas para uso em dispositivos e componentes médicos flexíveis, visando melhorar a biocompatibilidade, o desempenho em esterilização e as propriedades mecânicas em aplicações críticas em saúde

- Em janeiro de 2024, a BASF abriu sua maior linha de produção de poliuretano termoplástico no site Zhanjiang Verbund, na China, para atender à crescente demanda de elastômeros médicos e materiais relacionados aos plastómeros utilizados em tubos médicos, cateteres e dispositivos wearable — permitindo maior capacidade de fornecimento para o setor de saúde

- Em julho de 2025, a DuPont e a Medline Industries anunciaram uma parceria estratégica para co-desenvolver e fornecer formulações avançadas de elastómeros e plastómeros médicos para dispositivos médicos de uso único, padronizando materiais biocompatíveis de alto desempenho em famílias de dispositivos e expandindo a disponibilidade global de materiais

- Em março de 2025, a Zeon Corporation introduziu um novo elastômero de silicone de grau médico (uma classe de material relacionado ao plastómero) especificamente projetado para aplicações de cateteres com maior biocompatibilidade e estabilidade de esterilização, ampliando opções de alto desempenho para dispositivos de cuidados críticos

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.