Global Microarray Instruments And Reagents Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

6.85 Billion

USD

10.83 Billion

2025

2033

USD

6.85 Billion

USD

10.83 Billion

2025

2033

| 2026 –2033 | |

| USD 6.85 Billion | |

| USD 10.83 Billion | |

| % | |

|

Segmentação do mercado global de instrumentos e reagentes para microarrays, por produto (instrumentos e reagentes), tipo (microarrays de DNA, microarrays de proteínas e outros), aplicação ( anticorpos para pesquisa , descoberta de fármacos , diagnóstico de doenças e outros), usuário final (institutos de pesquisa e acadêmicos, empresas farmacêuticas e de biotecnologia , laboratórios de diagnóstico e outros) - Tendências e previsões do setor até 2033.

Tamanho do mercado de instrumentos e reagentes para microarrays

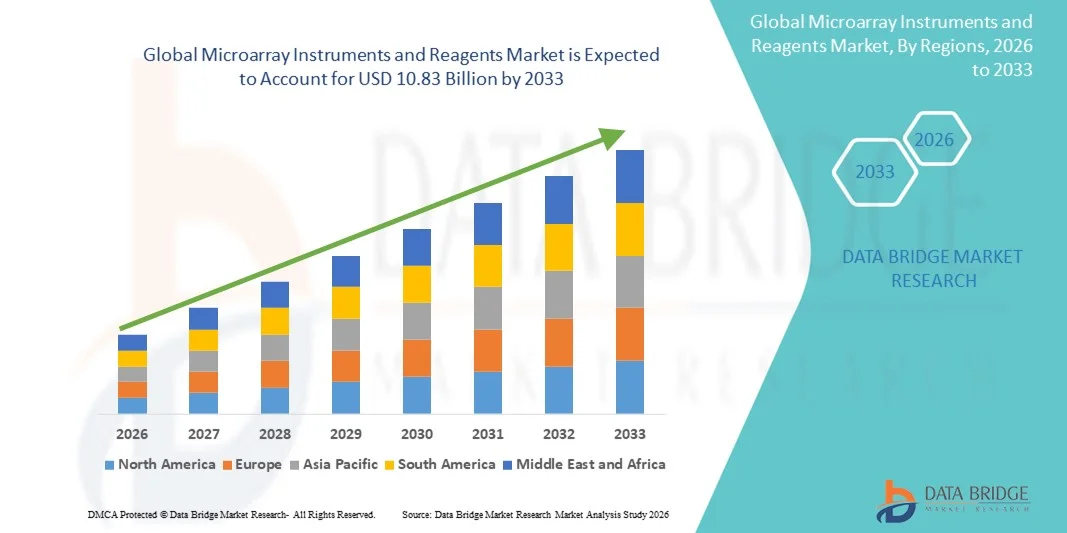

- O mercado global de instrumentos e reagentes para microarrays foi avaliado em US$ 6,85 bilhões em 2025 e deverá atingir US$ 10,83 bilhões em 2033 , com uma taxa de crescimento anual composta (CAGR) de 5,90% durante o período de previsão.

- O crescimento do mercado é impulsionado principalmente pela crescente adoção de tecnologias genômicas e proteômicas de alto rendimento, bem como pelos avanços na descoberta de biomarcadores e na medicina personalizada, que estão impulsionando a demanda por instrumentos e reagentes de microarrays.

- Além disso, o aumento dos investimentos em pesquisa clínica, P&D farmacêutica e diagnóstico molecular está acelerando a adoção de soluções de instrumentos e reagentes para microarrays, impulsionando significativamente o crescimento do setor.

Análise de mercado de instrumentos e reagentes para microarrays

- Os instrumentos e reagentes de microarrays, que oferecem capacidades analíticas e de diagnóstico de alto rendimento, são componentes cada vez mais vitais da pesquisa moderna em ciências da vida e biotecnologia, tanto em ambientes acadêmicos quanto comerciais, devido à sua maior precisão, confiabilidade e integração com plataformas de bioinformática e automação.

- A crescente demanda por instrumentos e reagentes para microarrays é impulsionada principalmente pela ampla adoção de pesquisas em genômica, proteômica e descoberta de fármacos, pela crescente necessidade de medicina personalizada e pela preferência cada vez maior por soluções de alto rendimento, reproduzíveis e com boa relação custo-benefício.

- A América do Norte dominou o mercado de instrumentos e reagentes para microarrays, com a maior participação de receita, de aproximadamente 39% em 2025, impulsionada pela presença de importantes players do mercado, infraestrutura laboratorial avançada, alto financiamento para pesquisa e ampla adoção de tecnologias de microarray em pesquisas farmacêuticas e clínicas. Os EUA são um dos principais contribuintes, impulsionados por inovações em plataformas de microarray de alto rendimento, kits de reagentes e integração com ferramentas de bioinformática.

- A região Ásia-Pacífico deverá ser a de crescimento mais rápido no mercado de instrumentos e reagentes para microarrays, com projeção de expansão a uma taxa composta de crescimento anual (CAGR) de 2026 a 2033, devido ao aumento do investimento em pesquisa biotecnológica, ao crescente número de institutos de pesquisa acadêmica e clínica, à rápida urbanização e à crescente adoção de ferramentas avançadas de diagnóstico e descoberta de fármacos.

- O segmento de instrumentos dominou a maior fatia de receita de mercado, com 57,4% em 2025, impulsionado por seu papel crucial em análises de expressão gênica de alto rendimento, genotipagem e estudos proteômicos.

Escopo do relatório e segmentação do mercado de instrumentos e reagentes para microarrays

|

Atributos |

Instrumentos e reagentes para microarrays: principais informações de mercado |

|

Segmentos abrangidos |

|

|

Países abrangidos |

América do Norte

Europa

Ásia-Pacífico

Oriente Médio e África

Ámérica do Sul

|

|

Principais participantes do mercado |

• Agilent Technologies (EUA) |

|

Oportunidades de mercado |

|

|

Conjuntos de informações de dados de valor agregado |

Além das informações sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais participantes, os relatórios de mercado elaborados pela Data Bridge Market Research também incluem análises aprofundadas de especialistas, epidemiologia de pacientes, análise de projetos em desenvolvimento, análise de preços e estrutura regulatória. |

Tendências do mercado de instrumentos e reagentes para microarrays

Adoção crescente de tecnologias de alto rendimento e multiplexação

- Uma tendência significativa no mercado global de instrumentos e reagentes para microarrays é a crescente adoção de plataformas de microarrays multiplex e de alto rendimento para pesquisas em genômica, proteômica e transcriptômica.

- Por exemplo, os microarrays de expressão gênica humana SurePrint G3 da Agilent Technologies são amplamente utilizados em pesquisas acadêmicas e clínicas para o perfilamento simultâneo de milhares de genes, aumentando a produtividade da pesquisa.

- Pesquisadores e laboratórios estão cada vez mais priorizando plataformas que permitem a análise simultânea de milhares de genes, proteínas ou biomarcadores em um único experimento, aumentando a produtividade e a abrangência dos dados.

- Os avanços tecnológicos na fabricação de microarrays, incluindo a deposição automatizada e os arrays de alta densidade, aumentaram a precisão dos ensaios e reduziram a variabilidade experimental.

- A integração com sistemas avançados de imagem e detecção está possibilitando análises e quantificações de biomoléculas mais rápidas e precisas.

- Os microarrays de alto rendimento estão sendo amplamente utilizados em pesquisas de medicina personalizada, descoberta de fármacos, validação de biomarcadores e estudos de perfil de doenças.

- A tendência para a multiplexação reduz o consumo de reagentes e os custos experimentais, tornando essas plataformas mais econômicas tanto para laboratórios acadêmicos quanto comerciais.

- As empresas estão desenvolvendo kits de reagentes prontos para uso, otimizados para esses ensaios de alto rendimento, aumentando a reprodutibilidade e a eficiência.

- A adoção está crescendo em mercados emergentes, à medida que pesquisadores buscam soluções abrangentes para genômica e análise funcional.

- A combinação de automação, precisão e escalabilidade está atraindo empresas farmacêuticas e de biotecnologia para triagem em larga escala.

- A crescente colaboração entre institutos de pesquisa e fornecedores comerciais está facilitando a adoção de plataformas avançadas de microarrays.

- De forma geral, os microarrays de alto rendimento e multiplex estão moldando os fluxos de trabalho experimentais, fornecendo soluções mais rápidas, confiáveis e escaláveis para grandes conjuntos de dados.

- Espera-se que essa tendência continue, à medida que as inovações tecnológicas e a necessidade de perfis moleculares detalhados impulsionem a expansão do mercado globalmente.

Dinâmica do mercado de instrumentos e reagentes para microarrays

Motorista

Crescente demanda em pesquisa genômica e medicina personalizada

- A crescente ênfase em pesquisas de genômica, transcriptômica e proteômica é um fator-chave para o crescimento do mercado de instrumentos e reagentes para microarrays.

- Por exemplo, as plataformas de microarrays BeadChip da Illumina são amplamente utilizadas para a descoberta de biomarcadores de câncer, dando suporte tanto à pesquisa quanto a aplicações clínicas.

- Pesquisadores acadêmicos e clínicos estão utilizando cada vez mais microarrays para identificar padrões de expressão gênica, marcadores de doenças e alvos terapêuticos.

- As empresas farmacêuticas dependem de plataformas de microarrays para a descoberta de medicamentos, perfil de toxicidade e validação de biomarcadores, impulsionando a demanda tanto por instrumentos quanto por consumíveis.

- O aumento do investimento em iniciativas de medicina personalizada, particularmente na América do Norte, Europa e Ásia-Pacífico, impulsiona a expansão do mercado.

- A necessidade de detecção precoce de doenças e terapia de precisão incentiva a adoção de microarrays para análises de genes e proteínas em larga escala.

- O aumento do financiamento público e privado para projetos de genômica, como programas de genômica do câncer e estudos de doenças infecciosas, apoia diretamente o crescimento do mercado.

- Os microarrays permitem a triagem de alto rendimento, reduzindo o tempo e os custos para a descoberta de biomarcadores e a pesquisa clínica.

- A integração de microarrays com sequenciamento de nova geração (NGS) e plataformas de bioinformática aumenta sua utilidade, atraindo usuários finais focados em pesquisa.

- As inovações tecnológicas em reagentes e sistemas de detecção melhoram a sensibilidade e a reprodutibilidade dos ensaios, impulsionando ainda mais a sua adoção.

- A capacidade de realizar análises multiplexadas com uma quantidade mínima de amostra é atraente tanto para laboratórios de pesquisa quanto para laboratórios clínicos.

- De modo geral, o aumento da pesquisa genômica, o foco crescente na medicina personalizada e o forte investimento em ciências da vida estão impulsionando o crescimento sustentado do mercado.

Restrição/Desafio

Alto custo dos instrumentos e complexidade técnica

- Apesar da crescente demanda, o alto custo inicial dos instrumentos de microarrays e a complexidade técnica da realização dos ensaios continuam sendo desafios significativos.

- Por exemplo, pequenos laboratórios acadêmicos na Índia frequentemente atrasam a adoção devido ao alto investimento necessário para instrumentos avançados de escaneamento e detecção.

- Instrumentos avançados, como scanners de microarrays de alta densidade e sistemas automatizados de deposição de amostras, exigem investimentos de capital substanciais, o que limita sua adoção em laboratórios menores ou instituições com restrições orçamentárias.

- Os reagentes e consumíveis otimizados para essas plataformas costumam ser caros, o que pode aumentar os custos por experimento.

- A necessidade de pessoal treinado para projetar, executar e analisar experimentos de microarrays aumenta a complexidade operacional.

- Fluxos de trabalho complexos, incluindo preparação de amostras, hibridização, lavagem e digitalização, podem ser propensos a erros, impactando a qualidade dos dados. A variabilidade na qualidade da amostra ou no manuseio pelo operador pode levar a resultados inconsistentes, particularmente em estudos clínicos sensíveis.

- A integração com análises bioinformáticas subsequentes pode exigir investimentos adicionais em software e conhecimento técnico. A manutenção e calibração dos instrumentos também contribuem para os custos operacionais.

- Alguns pesquisadores podem preferir tecnologias alternativas, como NGS ou qPCR, devido ao menor custo por amostra e fluxos de trabalho mais simples. Superar esses desafios exige o desenvolvimento de instrumentos com boa relação custo-benefício, kits padronizados e fluxos de trabalho simplificados que reduzam erros do usuário e a necessidade de treinamento.

- Em geral, embora o alto custo e a complexidade técnica representem restrições, espera-se que as melhorias no design dos instrumentos, na automação e nos reagentes prontos para uso aliviem gradualmente essas barreiras e apoiem a adoção pelo mercado.

Escopo do mercado de instrumentos e reagentes para microarrays

O mercado é segmentado com base no produto, tipo, aplicação e usuário final.

- Por produto

Com base no produto, o mercado de Instrumentos e Reagentes para Microarrays é segmentado em Instrumentos e Reagentes. O segmento de instrumentos dominou a maior participação na receita de mercado, com 57,4% em 2025, impulsionado por seu papel crucial na análise de expressão gênica de alto rendimento, genotipagem e estudos proteômicos. Instrumentos para microarrays, como scanners, sistemas de hibridização e processadores automatizados de amostras, são essenciais para garantir precisão, reprodutibilidade e geração de dados em larga escala em laboratórios de pesquisa. Instituições acadêmicas e empresas farmacêuticas investem fortemente em instrumentos avançados para apoiar estudos de genômica, transcriptômica e descoberta de biomarcadores. O crescente foco em medicina de precisão e terapias personalizadas aumentou ainda mais a demanda por plataformas de microarrays sofisticadas. Os avanços tecnológicos contínuos, incluindo imagens de maior resolução e sensibilidade aprimorada, estão fortalecendo a adoção. A infraestrutura de pesquisa bem estabelecida na América do Norte e na Europa apoia significativamente as vendas de instrumentos. A integração com ferramentas de bioinformática aumenta a eficiência do fluxo de trabalho, reforçando ainda mais a dominância. A alta capacidade de investimento de capital entre os usuários finais também favorece a adoção de instrumentos. O aumento do financiamento público e privado para pesquisa contribui para a demanda sustentada. Além disso, os instrumentos têm um ciclo de substituição mais longo, garantindo uma geração de receita constante. A necessidade de fluxos de trabalho padronizados e automatizados impulsiona ainda mais o crescimento. No geral, o segmento de instrumentos continua sendo a espinha dorsal do mercado de microarrays.

O segmento de reagentes deverá apresentar a taxa de crescimento anual composta (CAGR) mais rápida, de 11,2%, entre 2026 e 2033, impulsionado pela demanda recorrente e pelo uso crescente em diversas aplicações de pesquisa. Reagentes como kits de marcação, tampões de hibridização e soluções de detecção são consumidos continuamente, diferentemente dos instrumentos, o que os torna um segmento de alto crescimento. A crescente adoção de microarrays personalizados e específicos para aplicações na descoberta de fármacos e na pesquisa de doenças impulsiona a demanda por reagentes. A expansão da pesquisa em genômica e proteômica em economias emergentes acelera ainda mais o crescimento. Os reagentes são essenciais para manter a sensibilidade, a especificidade e a reprodutibilidade dos ensaios. O número crescente de estudos de pesquisa em oncologia e doenças infecciosas sustenta o consumo contínuo. Empresas farmacêuticas e de biotecnologia dependem fortemente de reagentes otimizados para obter resultados confiáveis. A crescente disponibilidade de kits de reagentes prontos para uso simplifica os fluxos de trabalho, incentivando a adoção. O desenvolvimento colaborativo entre fabricantes de instrumentos e reagentes melhora a compatibilidade e o desempenho. Os laboratórios da região Ásia-Pacífico estão aumentando rapidamente as compras de reagentes devido à expansão da infraestrutura de pesquisa. O menor custo inicial em comparação com os instrumentos também impulsiona a adoção. Com a intensificação das atividades de pesquisa em todo o mundo, espera-se que a demanda por reagentes cresça rapidamente.

- Por tipo

Com base no tipo, o mercado de instrumentos e reagentes para microarrays é segmentado em microarrays de DNA, microarrays de proteínas e outros. O segmento de microarrays de DNA dominou a maior participação de mercado em receita, com 53,6% em 2025, devido ao seu uso generalizado em perfis de expressão gênica, análise de SNPs e estudos de variação do número de cópias. Os microarrays de DNA são amplamente adotados em pesquisas genômicas, estudos de câncer e aplicações de medicina personalizada. Sua capacidade de analisar milhares de genes simultaneamente os torna indispensáveis em projetos de pesquisa em larga escala. Instituições acadêmicas e de pesquisa representam os principais usuários de tecnologias de microarray de DNA. A forte demanda de empresas farmacêuticas para identificação e validação de alvos reforça ainda mais sua dominância. Melhorias contínuas no design de sondas e na densidade do array aprimoram o desempenho. A disponibilidade de kits padronizados aumenta a reprodutibilidade e a confiabilidade. A América do Norte continua sendo um importante contribuinte devido à sua infraestrutura de pesquisa avançada. Os microarrays de DNA também são amplamente utilizados em biologia do desenvolvimento e toxicogenômica. A integração com sistemas automatizados melhora a produtividade. A relação custo-benefício em comparação com o sequenciamento em algumas aplicações também apoia sua adoção. De forma geral, os microarranjos de DNA continuam sendo o segmento mais consolidado.

Prevê-se que o segmento de microarranjos de proteínas cresça à taxa composta de crescimento anual (CAGR) mais rápida, de 12,4%, de 2026 a 2033, impulsionado pela crescente demanda por proteômica funcional e descoberta de biomarcadores. Os microarranjos de proteínas permitem a análise simultânea de interações proteicas, níveis de expressão e respostas imunes. O crescente foco na compreensão dos mecanismos das doenças em nível proteico alimenta esse crescimento. As empresas farmacêuticas utilizam cada vez mais microarranjos de proteínas para triagem de alvos terapêuticos e perfil de anticorpos. Os avanços tecnológicos em química de superfície e métodos de detecção melhoram a sensibilidade. A crescente prevalência de câncer e doenças autoimunes também contribui para a adoção dessa tecnologia. Microarranjos de proteínas personalizados, adaptados a necessidades específicas de pesquisa, estão ganhando popularidade. A expansão das aplicações em imunologia e pesquisa de vacinas impulsiona ainda mais o crescimento. O aumento dos investimentos em pesquisa e desenvolvimento (P&D) em todo o mundo contribui para a expansão do mercado. A região Ásia-Pacífico está emergindo como uma região de alto crescimento para microarranjos de proteínas. A melhoria na reprodutibilidade e na confiabilidade dos ensaios aumenta a adoção dessa tecnologia. No geral, os microarranjos de proteínas estão ganhando força rapidamente.

- Por meio de aplicação

Com base na aplicação, o mercado de Instrumentos e Reagentes para Microarrays é segmentado em Anticorpos para Pesquisa, Descoberta de Fármacos, Diagnóstico de Doenças e Outros. O segmento de anticorpos para pesquisa representou a maior participação na receita do mercado, com 46,1% em 2025, impulsionado pelo uso extensivo em estudos de validação de genes e proteínas. Os anticorpos para pesquisa são essenciais para identificar e quantificar alvos específicos em experimentos de microarray. Instituições acadêmicas dependem fortemente de anticorpos para pesquisa básica e translacional. Empresas farmacêuticas os utilizam para análise de vias metabólicas e validação de biomarcadores. O aumento do investimento em pesquisa em ciências da vida sustenta o crescimento. Alta especificidade e sensibilidade garantem resultados confiáveis. O aumento das atividades de pesquisa em câncer impulsiona ainda mais a demanda. A disponibilidade de anticorpos validados melhora a precisão experimental. A América do Norte domina o uso devido ao forte financiamento para pesquisa. A integração com plataformas de microarray aumenta a eficiência do fluxo de trabalho. O crescente foco em diagnóstico molecular apoia a adoção. No geral, os anticorpos para pesquisa continuam sendo a aplicação mais utilizada.

O segmento de descoberta de fármacos deverá registrar a taxa de crescimento anual composta (CAGR) mais rápida, de 10,9%, entre 2026 e 2033, impulsionado pelo uso crescente de microarrays na identificação e triagem de alvos. Os microarrays aceleram o desenvolvimento de fármacos em estágio inicial, permitindo análises de alto rendimento. Empresas farmacêuticas os utilizam para estudar interações entre genes e proteínas. O aumento dos investimentos em P&D impulsiona o crescimento. A crescente demanda por medicina personalizada apoia a adoção. Os microarrays ajudam a reduzir o tempo e os custos de desenvolvimento. A integração com a bioinformática aprimora a análise de dados. O desenvolvimento de fármacos oncológicos continua sendo um fator-chave. O envolvimento de CROs (Organizações de Pesquisa Clínica Contratadas) impulsiona ainda mais o uso. A região Ásia-Pacífico está emergindo como um polo de crescimento. A melhoria na sensibilidade dos ensaios fortalece a adoção. No geral, a descoberta de fármacos é uma área de aplicação de alto crescimento.

- Por usuário final

Com base no usuário final, o mercado de instrumentos e reagentes para microarrays é segmentado em Institutos de Pesquisa e Acadêmicos, Empresas Farmacêuticas e de Biotecnologia, Laboratórios de Diagnóstico e Outros. O segmento de institutos de pesquisa e acadêmicos dominou o mercado com uma participação de 49,8% da receita em 2025, impulsionado por extensas atividades de pesquisa em genômica e proteômica. Universidades e centros de pesquisa públicos dependem fortemente das tecnologias de microarray. O financiamento governamental desempenha um papel fundamental na adoção. O alto volume de projetos de pesquisa sustenta a demanda. Instrumentos e reagentes são essenciais para a validação experimental. Programas de pesquisa de longo prazo garantem o uso consistente. América do Norte e Europa lideram a adoção. Projetos colaborativos aumentam a demanda. A disponibilidade de subsídios apoia as compras. O foco em ciência básica impulsiona o uso. A integração com análises avançadas aprimora os resultados da pesquisa. No geral, este segmento permanece dominante.

Prevê-se que o segmento de empresas farmacêuticas e de biotecnologia apresente o crescimento mais rápido, com uma taxa composta de crescimento anual (CAGR) de 10,6% entre 2026 e 2033, impulsionado pela crescente dependência de microarrays no desenvolvimento de medicamentos. As empresas utilizam microarrays para a descoberta de biomarcadores e farmacogenômica. O aumento do investimento em P&D sustenta o crescimento. A demanda por triagem de alto rendimento impulsiona a adoção. A integração com plataformas automatizadas melhora a eficiência. O crescente número de produtos biológicos em desenvolvimento impulsiona o uso. As iniciativas de medicina de precisão aumentam ainda mais a demanda. A expansão na região Ásia-Pacífico sustenta o crescimento. A colaboração com instituições acadêmicas acelera a adoção. Os requisitos regulatórios favorecem plataformas validadas. A relação custo-benefício sustenta o uso. No geral, este segmento é o que apresenta o crescimento mais rápido.

Análise Regional do Mercado de Instrumentos e Reagentes para Microarrays

- A América do Norte dominou o mercado de instrumentos e reagentes para microarrays, com a maior participação na receita, de aproximadamente 39% em 2025.

- Apoiada pela forte presença de importantes players de mercado, infraestrutura laboratorial consolidada, alto financiamento para pesquisa e desenvolvimento e ampla adoção de tecnologias de microarrays em aplicações farmacêuticas, biotecnológicas e de pesquisa clínica, a tecnologia de microarrays se destaca nesse setor.

- A região se beneficia da adoção precoce de ferramentas genômicas avançadas, do uso crescente de microarrays na descoberta de fármacos, em estudos toxicológicos e na medicina de precisão , além da forte colaboração entre instituições acadêmicas e atores da indústria.

Panorama do Mercado de Instrumentos e Reagentes para Microarrays nos EUA:

O mercado de instrumentos e reagentes para microarrays nos EUA representou a maior fatia da América do Norte em 2025, impulsionado pela inovação contínua em plataformas de microarrays de alto rendimento, avanços em kits de reagentes e a crescente integração de dados de microarrays com ferramentas de bioinformática e análise de dados. A forte ênfase do país em pesquisa genômica, o uso crescente de microarrays em pesquisas sobre câncer, estudos de doenças infecciosas e farmacogenômica, juntamente com o financiamento substancial de agências governamentais e organizações privadas, continuam a impulsionar o crescimento do mercado.

Análise do Mercado Europeu de Instrumentos e Reagentes para Microarrays:

O mercado europeu de instrumentos e reagentes para microarrays deverá crescer a uma taxa composta de crescimento anual (CAGR) constante durante o período de previsão, impulsionado pelo aumento dos investimentos em pesquisa em ciências da vida, pela expansão dos estudos de genômica e proteômica e pela forte participação de institutos de pesquisa acadêmica e clínica. O foco da região em pesquisa translacional, medicina personalizada e descoberta de biomarcadores está impulsionando a adoção de instrumentos e consumíveis para microarrays em laboratórios farmacêuticos e de diagnóstico.

Análise do Mercado de Instrumentos e Reagentes para Microarrays no Reino Unido:

O mercado de instrumentos e reagentes para microarrays no Reino Unido deverá apresentar um crescimento notável durante o período de previsão, impulsionado pelo forte apoio governamental à pesquisa genômica, pelo aumento do financiamento para programas de pesquisa acadêmica e pela crescente utilização de microarrays no diagnóstico de doenças e no desenvolvimento de medicamentos. A presença de instituições de pesquisa avançadas e iniciativas de pesquisa colaborativa também contribuem para a expansão do mercado.

Análise do Mercado de Instrumentos e Reagentes para Microarrays na Alemanha:

Prevê-se que o mercado alemão de instrumentos e reagentes para microarrays registre um crescimento considerável, impulsionado por seu robusto ecossistema de pesquisa, pelas fortes indústrias farmacêutica e biotecnológica e pela ênfase na inovação em diagnósticos moleculares. A crescente aplicação de microarrays em pesquisas oncológicas, estudos de doenças autoimunes e biologia de sistemas continua a impulsionar a demanda em laboratórios de pesquisa e clínicos.

Análise do Mercado de Instrumentos e Reagentes para Microarrays na Ásia-Pacífico:

O mercado de instrumentos e reagentes para microarrays na Ásia-Pacífico deverá ser o de crescimento mais rápido durante o período de previsão de 2026 a 2033 , impulsionado pelo aumento dos investimentos em pesquisa biotecnológica, pela rápida expansão de institutos de pesquisa acadêmica e clínica e pela crescente adoção de tecnologias avançadas de diagnóstico e descoberta de fármacos. Iniciativas governamentais crescentes em apoio à pesquisa genômica, aprimoramento da infraestrutura de saúde e aumento da colaboração entre organizações de pesquisa globais e regionais estão acelerando ainda mais o crescimento do mercado em toda a região.

Panorama do Mercado Japonês de Instrumentos e Reagentes para Microarrays:

O mercado japonês de instrumentos e reagentes para microarrays está ganhando força devido ao forte foco do país em pesquisa biomédica avançada, medicina de precisão e estudos de doenças relacionadas ao envelhecimento populacional. A crescente aplicação de microarrays em genômica do câncer, pesquisa neurológica e farmacogenômica, juntamente com os avanços tecnológicos em plataformas analíticas, continua a impulsionar o crescimento do mercado.

Análise do Mercado de Instrumentos e Reagentes para Microarrays na China:

O mercado chinês de instrumentos e reagentes para microarrays representou uma parcela significativa da receita do mercado de instrumentos e reagentes para microarrays na região Ásia-Pacífico em 2025, impulsionado pelo rápido crescimento da pesquisa em biotecnologia, pela expansão da infraestrutura de pesquisa acadêmica e clínica e pelo aumento do financiamento governamental para estudos de genômica e biologia molecular. A crescente adoção de tecnologias de microarray no diagnóstico de doenças, na genômica agrícola e na descoberta de fármacos, juntamente com a presença de fabricantes nacionais, está impulsionando a expansão sustentada do mercado na China.

Participação de mercado de instrumentos e reagentes para microarrays

O setor de instrumentos e reagentes para microarrays é liderado principalmente por empresas consolidadas, incluindo:

• Agilent Technologies (EUA)

• Thermo Fisher Scientific (EUA)

• Illumina, Inc. (EUA)

• Bio-Rad Laboratories (EUA)

• PerkinElmer (EUA)

• Roche Diagnostics (Suíça)

• GE Healthcare (EUA)

• Takara Bio Inc. (Japão)

• Arraystar Inc. (EUA)

• Oxford Gene Technology (Reino Unido)

• Standard BioTools (antiga Fluidigm) (EUA)

• Luminex Corporation (EUA)

• GSD NovaType (Bélgica)

• CapitalBio Technology (China)

• Macrogen Inc. (Coreia do Sul)

Últimos desenvolvimentos no mercado global de instrumentos e reagentes para microarrays

- Em agosto de 2023, a Thermo Fisher Scientific lançou a plataforma de microarrays Applied Biosystems CytoScan HD Accel, projetada para oferecer análises genômicas abrangentes com cobertura aprimorada de mais de 5.000 regiões genômicas críticas. A plataforma visa aprimorar os fluxos de trabalho de pesquisa pré-natal, pós-natal e oncológica, proporcionando tempos de resposta mais rápidos e maior produtividade de ensaios para laboratórios, atendendo especialmente à necessidade de perfilamento genômico de alta resolução. Este lançamento reforça o compromisso da Thermo Fisher em expandir a instrumentação avançada de microarrays em ambientes clínicos e de pesquisa.

- Em agosto de 2024, a Illumina apresentou a plataforma de microarrays de expressão gênica Infinium de última geração, que oferece maior densidade de sondas e reprodutibilidade aprimorada para dar suporte a estudos complexos de perfil de expressão gênica. A nova plataforma visa auxiliar pesquisadores a desvendar insights mais profundos sobre redes regulatórias de genes com qualidade de dados aprimorada, refletindo a estratégia da Illumina de fortalecer as capacidades de microarrays juntamente com suas tecnologias de sequenciamento.

- Em junho de 2024, a Qiagen anunciou um contrato plurianual com uma importante empresa biofarmacêutica para o fornecimento de serviços e painéis de perfil de expressão gênica em larga escala baseados em microarrays. Essa parceria destaca a crescente demanda do setor por análises terceirizadas de microarrays em grandes grupos para programas de descoberta de fármacos e pesquisa translacional, indicando a maturidade das ofertas baseadas em serviços no mercado de microarrays.

- Em dezembro de 2024, a LinkZill lançou o TruArray, seu chip de microarranjo de oligonucleotídeos de alto rendimento, que oferece alta precisão de síntese e flexibilidade de personalização para aplicações em pesquisa, diagnóstico e biologia sintética. O chip TruArray permite a síntese rápida de microarranjos e um amplo escopo de aplicações, contribuindo para expandir a utilidade dos microarranjos em laboratórios acadêmicos e industriais.

- Em fevereiro de 2025, a Thermo Fisher Scientific lançou sua nova plataforma de diagnóstico de alto rendimento baseada em microarrays, denominada PhenoChip, projetada para permitir testes de microarrays em larga escala para painéis de oncologia e doenças infecciosas em laboratórios clínicos. A plataforma PhenoChip representa uma expansão do portfólio da Thermo Fisher para soluções de microarrays integradas e escaláveis, que suportam uma gama mais ampla de aplicações clínicas além dos ambientes de pesquisa tradicionais.

- Em março de 2025, a Roche anunciou uma colaboração estratégica com a Illumina para o desenvolvimento conjunto de plataformas de diagnóstico integradas baseadas em microarrays, com o objetivo de acelerar os testes em oncologia e doenças infecciosas por meio de fluxos de trabalho combinados de microarray e sequenciamento. Essa parceria reflete uma tendência mais ampla do setor em direção a plataformas genômicas híbridas que aproveitam os pontos fortes de ambas as tecnologias para oferecer suporte a pesquisas translacionais e diagnósticos clínicos mais rápidos e precisos.

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.