Global Neonatal Jaundice Management Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

425.85 Million

USD

715.43 Million

2024

2032

USD

425.85 Million

USD

715.43 Million

2024

2032

| 2025 –2032 | |

| USD 425.85 Million | |

| USD 715.43 Million | |

| % | |

|

Segmentação do mercado global de gerenciamento de icterícia neonatal, por gerenciamento (diagnóstico e tratamento), tipo (atenção primária e secundária), tecnologia (fontes de luz de diodo emissor de luz, fluorescente, halógena e fibra óptica), usuário final (hospitais, clínicas, centros cirúrgicos ambulatoriais, usuários domésticos e outros), canal de distribuição (licitação direta, vendas no varejo e distribuição terceirizada) - tendências do setor e previsão até 2032

Tamanho do mercado de gerenciamento de icterícia neonatal

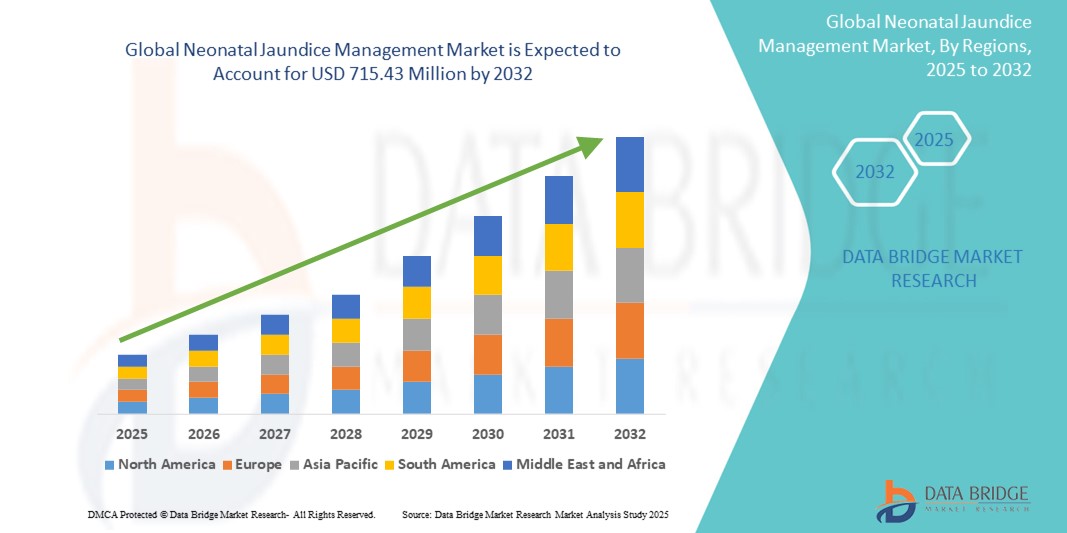

- O tamanho do mercado global de gerenciamento de icterícia neonatal foi avaliado em US$ 425,85 milhões em 2024 e deve atingir US$ 715,43 milhões até 2032 , com um CAGR de 6,70% durante o período previsto.

- O crescimento do mercado é impulsionado principalmente pela crescente prevalência de icterícia neonatal em todo o mundo, juntamente com uma conscientização crescente entre os profissionais de saúde e os pais sobre o diagnóstico precoce e soluções de tratamento eficazes.

- Além disso, os avanços nas tecnologias de fototerapia , as ferramentas de diagnóstico aprimoradas e as iniciativas governamentais focadas nos cuidados neonatais estão contribuindo para a adoção mais ampla de sistemas de gerenciamento de icterícia em hospitais e ambientes de assistência domiciliar.

Análise de Mercado de Gerenciamento de Icterícia Neonatal

- O tratamento da icterícia neonatal, que abrange dispositivos de fototerapia e ferramentas de diagnóstico, é um componente crítico do cuidado neonatal que visa reduzir os níveis elevados de bilirrubina em recém-nascidos para prevenir complicações graves, como kernicterus e danos neurológicos.

- A crescente demanda por soluções para o tratamento da icterícia neonatal é impulsionada pelo aumento das taxas de natalidade, pela maior conscientização sobre a detecção precoce da icterícia e pela crescente prevalência de hiperbilirrubinemia neonatal, especialmente em regiões em desenvolvimento com acesso limitado a cuidados avançados.

- A América do Norte dominou o mercado de tratamento da icterícia neonatal com a maior participação na receita de 39,5% em 2024, atribuída à forte infraestrutura de saúde, políticas de reembolso favoráveis e à adoção precoce de tecnologias inovadoras de fototerapia em unidades de terapia intensiva neonatal (UTINs), especialmente nos EUA.

- A região Ásia-Pacífico deverá testemunhar o crescimento mais rápido no mercado de tratamento da icterícia neonatal durante o período previsto, apoiado por investimentos governamentais em saúde materna e infantil, aumento dos gastos com saúde e aumento do acesso a dispositivos de fototerapia acessíveis em países como Índia e China.

- O segmento de tratamento dominou o mercado de gerenciamento de icterícia neonatal com uma participação de mercado de 64,8% em 2024, impulsionado por seu papel crítico na redução dos níveis de bilirrubina por meio de fototerapia e transfusão de troca, que são essenciais para prevenir complicações graves

Escopo do Relatório e Segmentação do Mercado de Gerenciamento de Icterícia Neonatal

|

Atributos |

Principais insights de mercado sobre o gerenciamento da icterícia neonatal |

|

Segmentos abrangidos |

|

|

Países abrangidos |

América do Norte

Europa

Ásia-Pacífico

Oriente Médio e África

Ámérica do Sul

|

|

Principais participantes do mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de informações de dados de valor agregado |

Além dos insights sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais participantes, os relatórios de mercado selecionados pela Data Bridge Market Research também incluem análises aprofundadas de especialistas, análises de preços, análises de participação de marca, pesquisas com consumidores, análises demográficas, análises da cadeia de suprimentos, análises da cadeia de valor, visão geral de matérias-primas/consumíveis, critérios de seleção de fornecedores, análise PESTLE, análise de Porter e estrutura regulatória. |

Tendências de mercado para o tratamento da icterícia neonatal

“Avanços Tecnológicos em Fototerapia e Soluções Diagnósticas”

- Uma tendência significativa e crescente no mercado global de tratamento da icterícia neonatal é a integração de tecnologias de ponta em fototerapia e dispositivos de diagnóstico, melhorando os resultados do tratamento e permitindo a detecção precoce e não invasiva da hiperbilirrubinemia.

- Por exemplo, o sistema de fototerapia LED BiliSoft da GE Healthcare proporciona tratamento de alta intensidade com geração mínima de calor, garantindo uma terapia mais segura e eficaz para recém-nascidos. Da mesma forma, o bilirrubinômetro Dräger JM-105 fornece leituras instantâneas e não invasivas dos níveis de bilirrubina, auxiliando no diagnóstico precoce sem a necessidade de coletas repetidas de sangue.

- Essas inovações estão melhorando a eficiência clínica, ao mesmo tempo que reduzem o desconforto e o tempo de hospitalização, especialmente em UTINs e ambientes de atendimento domiciliar.

- Dispositivos de fototerapia compactos e portáteis estão sendo adotados em ambientes de poucos recursos, expandindo o acesso ao tratamento da icterícia em regiões rurais e carentes

- Esta tendência para soluções de gestão da icterícia mais inteligentes e acessíveis está a transformar os cuidados neonatais, especialmente em países com investimentos crescentes em programas de saúde materna e infantil.

- À medida que cresce a demanda por tratamentos seguros, econômicos e tecnologicamente avançados, as empresas estão desenvolvendo dispositivos portáteis e fáceis de usar para atender às necessidades de hospitais e usuários domésticos em todo o mundo.

Dinâmica do mercado de gerenciamento de icterícia neonatal

Motorista

“Aumento da prevalência de hiperbilirrubinemia neonatal e foco na intervenção precoce”

- A crescente incidência de icterícia neonatal, particularmente entre recém-nascidos prematuros e de baixo peso, é um fator importante que impulsiona a procura por soluções eficazes para o tratamento da icterícia.

- Por exemplo, a Organização Mundial da Saúde (OMS) estima que mais de 60% dos bebés nascidos a termo e 80% dos bebés prematuros desenvolvem icterícia na primeira semana de vida, necessitando de diagnóstico e tratamento atempados.

- A crescente conscientização entre pais e profissionais de saúde, juntamente com programas nacionais que promovem a triagem neonatal, está aumentando a adoção de soluções de diagnóstico e fototerapia

- Hospitais e unidades de saúde estão cada vez mais equipando as UTINs com tecnologias avançadas de tratamento para garantir o tratamento seguro e rápido da icterícia, melhorando a sobrevivência neonatal e reduzindo complicações.

- Além disso, a adoção de unidades de fototerapia domiciliar e acompanhamento por telemedicina está melhorando o acesso aos cuidados, especialmente em regiões remotas e carentes

Restrição/Desafio

“Acesso limitado em regiões de baixa renda e altos custos de equipamentos”

- O acesso limitado à infraestrutura de cuidados neonatais em países de baixa e média renda representa um desafio fundamental para a adoção generalizada de soluções de gerenciamento de icterícia

- Por exemplo, muitas clínicas rurais não dispõem de electricidade fiável, de pessoal de saúde qualificado e de dispositivos médicos essenciais, o que resulta num tratamento tardio ou inadequado da icterícia neonatal.

- Além disso, o elevado custo dos equipamentos avançados de fototerapia e dos sistemas de monitorização da bilirrubina, como as unidades baseadas em LED, continua a ser um obstáculo para os hospitais mais pequenos e para as unidades de saúde pública com orçamentos limitados.

- Embora estejam a surgir modelos rentáveis, a acessibilidade e a manutenção a longo prazo continuam a ser preocupações que dificultam uma implementação mais ampla em ambientes com poucos recursos.

- Enfrentar estes desafios através de colaborações internacionais em saúde, subsídios e desenvolvimento de tecnologias duráveis e de baixo custo é essencial para expandir o acesso e melhorar os resultados neonatais em todo o mundo.

Escopo de mercado de gerenciamento de icterícia neonatal

O mercado é segmentado com base na gestão, tipo, tecnologia, usuário final e canal de distribuição.

- Por Administração

Com base na gestão, o mercado de tratamento da icterícia neonatal é segmentado em diagnóstico e tratamento. O segmento de tratamento dominou o mercado, com a maior participação de mercado, de 64,8% em 2024, impulsionado pelo amplo uso da fototerapia como intervenção primária para reduzir os níveis elevados de bilirrubina em recém-nascidos. A crescente adoção de unidades de fototerapia LED em hospitais e ambientes de atendimento domiciliar fortalece ainda mais o domínio desse segmento.

Espera-se que o segmento de diagnóstico testemunhe o CAGR mais rápido de 2025 a 2032, apoiado por avanços em tecnologias de monitoramento de bilirrubina não invasivas, como bilirrubinômetros transcutâneos, que reduzem a necessidade de coleta de sangue e permitem a detecção precoce em ambientes clínicos e domiciliares.

- Por tipo

Com base no tipo, o mercado é segmentado em atenção primária e atenção secundária. O segmento de atenção secundária detinha a maior participação de mercado, com 58,6% em 2024, devido à concentração de sistemas avançados de tratamento e monitoramento em unidades hospitalares especializadas e UTINs. Esses ambientes estão mais bem equipados para tratar casos de icterícia moderada a grave com fototerapia e exsanguineotransfusão.

Espera-se que o segmento de atenção primária testemunhe o CAGR mais rápido entre 2025 e 2032, à medida que clínicas de saúde rurais e centros de saúde locais expandem suas capacidades de triagem neonatal, apoiados por iniciativas governamentais de saúde e serviços móveis de saúde.

- Por Tecnologia

Com base na tecnologia, o mercado é segmentado em fontes de luz de diodo emissor de luz (LED), fluorescentes, halógenas e fibra óptica. O segmento de fontes de luz LED dominou o mercado com uma participação de 51,8% em 2024, atribuída à sua eficácia clínica superior, eficiência energética, vida útil operacional mais longa e emissão mínima de calor, tornando-as mais seguras para recém-nascidos.

Espera-se que o segmento de fibra óptica testemunhe o CAGR mais rápido entre 2025 e 2032, impulsionado por sua aplicação em dispositivos de fototerapia portáteis e vestíveis que permitem o tratamento sem separar o bebê da mãe, melhorando o vínculo mãe-bebê durante a terapia.

- Por usuário final

Com base no usuário final, o mercado é segmentado em hospitais, clínicas, centros cirúrgicos ambulatoriais, usuários domiciliares e outros. O segmento hospitalar foi o usuário final dominante em 2024, representando 60,2% do mercado, devido à ampla disponibilidade de UTINs e profissionais de saúde treinados, além do acesso a uma infraestrutura abrangente de diagnóstico e tratamento.

Espera-se que o segmento de usuários domésticos testemunhe o CAGR mais rápido entre 2025 e 2032, devido à crescente disponibilidade de unidades de fototerapia compactas e fáceis de usar, que permitem o tratamento inicial da icterícia em casa, sob supervisão médica.

- Por canal de distribuição

Com base no canal de distribuição, o mercado é segmentado em licitação direta, vendas no varejo e distribuição terceirizada. O segmento de licitação direta representou a maior participação de mercado, 45,9% em 2024, impulsionado principalmente por compras em grandes quantidades por hospitais públicos, agências governamentais de saúde e grandes instituições privadas de saúde por meio de modelos de aquisição baseados em licitação.

Espera-se que o segmento de vendas no varejo testemunhe o CAGR mais rápido de 2025 a 2032, impulsionado pela crescente disponibilidade de dispositivos de diagnóstico e tratamento para uso doméstico por meio de plataformas de comércio eletrônico e lojas de suprimentos médicos, atendendo tanto a provedores de saúde quanto a consumidores individuais.

Análise regional do mercado de gerenciamento de icterícia neonatal

- A América do Norte dominou o mercado de tratamento da icterícia neonatal com a maior participação na receita de 39,5% em 2024, atribuída à forte infraestrutura de saúde, políticas de reembolso favoráveis e à adoção precoce de tecnologias inovadoras de fototerapia em unidades de terapia intensiva neonatal (UTINs), especialmente nos EUA.

- Os prestadores de cuidados de saúde da região enfatizam a intervenção precoce e a monitorização não invasiva, utilizando dispositivos modernos que melhoram os resultados neonatais e reduzem os tempos de hospitalização.

- Essa ampla adoção é ainda apoiada por políticas de reembolso favoráveis, altos gastos com saúde e investimentos contínuos em programas de cuidados neonatais e maternos, posicionando a região como líder na adoção de tecnologia e padrões de qualidade no tratamento da icterícia neonatal.

Visão do mercado de gerenciamento de icterícia neonatal nos EUA

O mercado de tratamento da icterícia neonatal nos EUA obteve a maior fatia da receita, de 79,5%, na América do Norte em 2024, impulsionado por sua infraestrutura avançada de saúde e forte ênfase em triagem e intervenção neonatal precoce. Hospitais nos EUA implementam amplamente sistemas de fototerapia LED e medidores de bilirrubina não invasivos, garantindo altos padrões no atendimento neonatal. A presença de grandes fabricantes de dispositivos médicos e estruturas de reembolso favoráveis fortalecem ainda mais o mercado, enquanto a crescente conscientização entre pais e pediatras continua a apoiar o diagnóstico precoce e o tratamento eficaz.

Visão do mercado de gerenciamento de icterícia neonatal na Europa

O mercado europeu de tratamento da icterícia neonatal deverá crescer a um CAGR constante ao longo do período previsto, impulsionado pelo aumento de iniciativas governamentais focadas na saúde materna e infantil. O aumento dos investimentos em unidades de terapia intensiva neonatal e a adoção de tecnologias avançadas de fototerapia são fatores-chave. A ênfase regulatória da região em qualidade e segurança, aliada a sistemas de saúde pública robustos, apoia a ampla implantação de soluções modernas para o tratamento da icterícia, tanto em hospitais urbanos quanto em centros de atendimento regionais.

Visão geral do mercado de gerenciamento de icterícia neonatal no Reino Unido

Prevê-se que o mercado de tratamento da icterícia neonatal no Reino Unido cresça a uma CAGR notável durante o período previsto, apoiado por um sistema público de saúde robusto e pela crescente demanda por intervenções neonatais precoces. O Serviço Nacional de Saúde (NHS) enfatiza a triagem de rotina para icterícia, e os hospitais estão adotando cada vez mais unidades avançadas de fototerapia e dispositivos de diagnóstico não invasivos. Campanhas de saúde pública e programas de treinamento para profissionais de saúde também contribuem para a melhoria dos resultados do atendimento a recém-nascidos afetados pela icterícia.

Visão do mercado de gerenciamento de icterícia neonatal na Alemanha

Espera-se que o mercado alemão de tratamento da icterícia neonatal se expanda a um CAGR significativo, impulsionado pelo foco do país em cuidados neonatais de alta qualidade e pelo investimento contínuo em tecnologia da saúde. Os hospitais alemães são pioneiros na adoção de sistemas de fototerapia LED e bilirrubinômetros portáteis, garantindo um atendimento abrangente mesmo em ambientes de saúde descentralizados. A forte demanda por dispositivos clinicamente validados, ecologicamente corretos e eficientes está alinhada ao compromisso do país com a sustentabilidade e a precisão tecnológica na área médica.

Visão do mercado de gerenciamento de icterícia neonatal na Ásia-Pacífico

O mercado de tratamento da icterícia neonatal na Ásia-Pacífico deverá crescer a uma taxa composta de crescimento anual (CAGR) de 23,1% entre 2025 e 2032, impulsionado por altas taxas de natalidade, expansão do acesso à saúde e aumento dos investimentos em saúde materno-infantil em países como Índia, China e Indonésia. Programas governamentais que promovem a triagem e o cuidado neonatal estão fomentando a demanda por equipamentos de fototerapia e diagnóstico acessíveis. A capacidade de fabricação local também está aumentando a disponibilidade de soluções portáteis e econômicas, permitindo uma adoção mais ampla em regiões rurais e carentes.

Visão do mercado de gerenciamento de icterícia neonatal no Japão

O mercado japonês de tratamento da icterícia neonatal avança de forma constante devido à infraestrutura de saúde de ponta e à inovação tecnológica do país. Os hospitais japoneses utilizam fototerapia de alta precisão e dispositivos de monitoramento da bilirrubina, garantindo um tratamento oportuno e eficaz. A preocupação da população idosa com a saúde neonatal, aliada à modernização hospitalar orientada por políticas, justifica o investimento contínuo em equipamentos de cuidado neonatal, especialmente aqueles que oferecem invasividade mínima e alta eficiência de tratamento.

Visão do mercado de gerenciamento de icterícia neonatal na Índia

O mercado indiano de tratamento da icterícia neonatal deteve a maior fatia da receita na região Ásia-Pacífico em 2024, devido à sua grande população neonatal, à melhoria da infraestrutura de saúde e à crescente conscientização sobre os cuidados neonatais precoces. Iniciativas como a Missão Nacional de Saúde e o aumento dos investimentos em saúde privada estão ampliando o acesso a dispositivos de fototerapia e diagnóstico acessíveis. A presença de fabricantes nacionais e parcerias público-privadas também está impulsionando a expansão do mercado, especialmente em regiões de nível 2 e rurais.

Participação no mercado de gerenciamento de icterícia neonatal

O setor de tratamento da icterícia neonatal é liderado principalmente por empresas bem estabelecidas, incluindo:

- GE HealthCare (EUA)

- Natus Medical Incorporated (EUA)

- Draegerwerk AG & Co. KGaA (Alemanha)

- Koninklijke Philips NV, (Holanda)

- Atom Medical Corp. (Japão)

- AVI Healthcare Pvt. Ltd. (Índia)

- Weyer GmbH (Alemanha)

- Phoenix Medical Systems Pvt. Ltd. (Índia)

- Nice Neotech Medical Systems Pvt. Ltd. (Índia)

- Fanem Ltda. (Brasil)

- MTTS (Vietnã)

- Zhengzhou Dison Instrument and Meter Co., Ltd. (China)

- David Medical Device Co., Ltd. (China)

- Kay & Company (Índia)

- Ameda Inc. (EUA)

- Signify Holding (Holanda)

- Ibis Medical Equipment & Systems Pvt. Ltd. (Índia)

- Novos Medical Systems (Índia)

- Heal Force Bio-Meditech Holdings Limited (China)

- Shvabe JSC (Rússia)

Quais são os desenvolvimentos recentes no mercado global de tratamento de icterícia neonatal?

- Em março de 2024, a GE HealthCare anunciou a expansão global do seu Sistema de Fototerapia BiliSoft 3.0, uma solução avançada baseada em LED projetada para oferecer tratamento eficaz para icterícia neonatal, maximizando o conforto do bebê e a conveniência do cuidador. O sistema inclui maior portabilidade e menor dispersão de luz, tornando-o mais eficiente tanto em ambientes hospitalares quanto domiciliares. Este lançamento demonstra o compromisso contínuo da GE HealthCare em melhorar os resultados neonatais por meio de soluções terapêuticas inovadoras e não invasivas.

- Em fevereiro de 2024, a Draegerwerk AG & Co. KGaA lançou um medidor de bilirrubina transcutânea de última geração, o JM-300, com o objetivo de fornecer avaliações de bilirrubina rápidas, precisas e não invasivas. O dispositivo foi projetado para uso no local de atendimento em hospitais e clínicas, auxiliando no diagnóstico precoce e reduzindo a necessidade de coleta de sangue invasiva. Este avanço reflete o foco estratégico da Draeger em aprimorar a precisão diagnóstica em cuidados neonatais por meio de tecnologias inteligentes e de fácil utilização pelo paciente.

- Em janeiro de 2024, a Philips Healthcare firmou parceria com uma iniciativa governamental regional de saúde no Sudeste Asiático para pilotar seu Programa de Cuidados Maternos e Infantis, incorporando ferramentas inteligentes de triagem de icterícia neonatal em centros de saúde rurais. A iniciativa visa ampliar o acesso à detecção precoce e ao tratamento oportuno em locais com poucos recursos. Ao integrar medidores portáteis de bilirrubina e dispositivos de fototerapia LED, a Philips está combatendo as disparidades regionais no acesso à saúde neonatal.

- Em dezembro de 2023, a Natus Medical Incorporated expandiu sua linha de produtos com o lançamento do neoBLUE compact, um dispositivo de fototerapia econômico e compacto, adequado tanto para uso hospitalar quanto domiciliar. Com tecnologia LED que proporciona irradiância consistente, o dispositivo atende aos padrões globais de tratamento, ao mesmo tempo em que atende à crescente demanda por soluções acessíveis para cuidados neonatais em mercados emergentes.

- Em novembro de 2023, a Nice Neotech Medical Systems Pvt. Ltd., importante empresa no mercado de equipamentos neonatais da Índia, apresentou um novo Sistema de Fototerapia LED de Superfície Dupla portátil. O dispositivo foi projetado para fornecer tratamento intensivo em UTINs e clínicas rurais, permitindo uma degradação mais rápida da bilirrubina de ambos os lados do corpo do bebê. Este desenvolvimento reforça o foco da empresa em inovação adaptada às necessidades regionais e na expansão contínua dos cuidados neonatais em países em desenvolvimento.

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Índice

1 INTRODUÇÃO

1.1 OBJETIVOS DO ESTUDO

1.2 DEFINIÇÃO DE MERCADO

1.3 VISÃO GERAL DO MERCADO GLOBAL DE GERENCIAMENTO DE ICTERÍCIA NEONATAL

1.4 MOEDA E PREÇOS

1.5 LIMITAÇÃO

1.6 MERCADOS COBERTOS

2 SEGMENTAÇÃO DE MERCADO

2.1 PRINCIPAIS CONCLUSÕES

2.2 MERCADOS COBERTOS

2.3 ÂMBITO GEOGRÁFICO

2.4 CHEGANDO AO TAMANHO DO MERCADO GLOBAL DE GESTÃO DE ICTERÍCIA NEONATAL

2.4.1 GRADE DE POSICIONAMENTO DO FORNECEDOR

2.4.2 CURVA DA LINHA DE VIDA DE GERENCIAMENTO

2.4.3 MODELO DE VALIDAÇÃO DE DADOS DE TRIPÉ

2.4.4 GUIA DE MERCADO

2.4.5 MODELAGEM MULTIVARIADA

2.4.6 ANÁLISE DE CIMA PARA BAIXO

2.4.7 MATRIZ DE DESAFIOS

2.4.8 GRADE DE COBERTURA DA APLICAÇÃO

2.4.9 PADRÕES DE MEDIÇÃO

2.4.10 ANÁLISE DA PARTICIPAÇÃO DO FORNECEDOR

2.4.11 PONTOS DE DADOS DAS ENTREVISTAS PRIMÁRIAS PRINCIPAIS

2.4.12 PONTOS DE DADOS DE BASES DE DADOS SECUNDÁRIAS PRINCIPAIS

2.5 MERCADO GLOBAL DE GERENCIAMENTO DE ICTERÍCIA NEONATAL: RESUMO DA PESQUISA

2.6 PREMISSAS

3 VISÃO GERAL DO MERCADO

3.1 MOTORISTAS

3.1.1 AUMENTO DA POPULAÇÃO DE PACIENTES QUE SOFREM DE ICTERÍCIA NEONATAL

3.1.2 GRANDE NÚMERO DE FATORES DE RISCO

3.1.3 NÚMERO CRESCENTE DE RECÉM-NASCIDOS

3.1.4 AUMENTO DE NASCIMENTO PRETERNO

3.1.5 CONSCIENTIZAÇÃO SOBRE ICTERÍCIA NEONATAL ENTRE A POPULAÇÃO

3.2 RESTRIÇÕES

3.2.1 EFEITOS COLATERAIS RELACIONADOS À FOTOTERAPIA

3.2.2 RECALL DE PRODUTOS

3.2.3 ADOÇÃO LIMITADA DO TRATAMENTO DA ICTERÍCIA NEONATAL

3.3 OPORTUNIDADES

3.3.1 AUMENTO DAS DESPESAS COM SAÚDE

3.3.2 AVANÇO TECNOLÓGICO NO DIAGNÓSTICO E TRATAMENTO

3.3.3 AUMENTO DA RENDA DISPONÍVEL

3.3.4 AUMENTO DE ACORDOS E AQUISIÇÕES

3.4 DESAFIOS

3.4.1 COMPLICAÇÕES RELACIONADAS À ICTERÍCIA NEONATAL

3.4.2 FALTA DE PROFISSIONAIS QUALIFICADOS

3.4.3 DIAGNÓSTICO DE ICTERÍCIA NEONATAL

4 RESUMO EXECUTIVO

5 INSIGHTS PREMIUM

6 VISÕES DO SETOR

7 QUADRO REGULAMENTAR

8 IMPACTOS DA PANDEMIA DE COVID-19 NO MERCADO

8.1 IMPACTO NO PREÇO

8.2 IMPACTO NA DEMANDA

8.3 IMPACTO NA CADEIA DE SUPRIMENTOS

8.4 DECISÃO ESTRATÉGICA PARA FABRICANTE/PRESTADOR DE SERVIÇOS

8.5 CONCLUSÃO

9 MERCADO GLOBAL DE GERENCIAMENTO DE ICTERÍCIA NEONATAL, POR GESTÃO

9.1 VISÃO GERAL

9.2 DIAGNÓSTICO

9.2.1 BILIRRUBINÔMETRO TRANSCUTÂNEO (TCB)

9.2.2 BILIRRUBINA SÉRICA TOTAL (TSB)

9.2.3 AVALIAÇÃO VISUAL

9.3 TRATAMENTO

9.3.1 FOTOTERAPIA

9.3.1.1. FOTOTERAPIA DE LED

9.3.1.2. FOTOTERAPIA DE FIBRA ÓPTICA

9.3.1.3. FOTOTERAPIA CONVENCIONAL

9.3.1.3.1. FOTOTERAPIA CONVENCIONAL COM LÂMPADA FLUORESCENTE COMPACTA

9.3.1.3.2. FOTOTERAPIA CONVENCIONAL COM LÂMPADA FLUORESCENTE

9.3.1.3.2.1 FOTOTERAPIA DE CORPO INTEIRO

9.3.1.3.2.2 FOTOTERAPIA PARCIAL DO CORPO

9.3.1.3.3. TRANSFUSÃO DE TROCA

9.3.1.3.4. IMUNOGLOBULINA INTRAVENOSA

9.3.1.3.5. OUTROS

10 MERCADOS GLOBAIS DE GERENCIAMENTO DE ICTERÍCIA NEONATAL, POR TIPO

10.1 VISÃO GERAL

10.2 CUIDADOS PRIMÁRIOS

10.3 CUIDADOS DE SEODNÁRIO

11º MERCADO GLOBAL DE GERENCIAMENTO DE ICTERÍCIA NEONATAL, POR TECNOLOGIA

11.1 VISÃO GERAL

11.2 FLUORESCENTE

11.3 HALOGÊNIO

11.4 FIBRA ÓPTICA

11.5 FONTES DE LUZ DE DIODO EMISSOR DE LUZ

11.6 OUTROS

12º MERCADO GLOBAL DE GERENCIAMENTO DE ICTERÍCIA NEONATAL, POR USUÁRIO FINAL

12.1 VISÃO GERAL

12.2 HOSPITAIS

12.3 CLÍNICAS

12.4 CENTROS CIRÚRGICOS AMBULATORIAIS

12,5 USUÁRIOS DOMÉSTICOS

12.6 OUTROS

13º MERCADO GLOBAL DE GERENCIAMENTO DE ICTERÍCIA NEONATAL, POR CANAL DE DISTRIBUIÇÃO

13.1 VISÃO GERAL

13.2 LICITAÇÕES DIRETAS

13.3 VENDAS NO VAREJO

13.4 DISTRIBUIÇÃO POR TERCEIROS

14 MERCADO GLOBAL DE GERENCIAMENTO DE ICTERÍCIA NEONATAL, POR PAÍS

14.1 MERCADO GLOBAL DE GERENCIAMENTO DE ICTERÍCIA NEONATAL (TODA A SEGMENTAÇÃO FORNECIDA ACIMA É REPRESENTADA NESTE CAPÍTULO POR PAÍS)

14.1.1 AMÉRICA DO NORTE

14.1.1.1. EUA

14.1.1.2. CANADÁ

14.1.1.3. MÉXICO

14.1.2 EUROPA

14.1.2.1. ALEMANHA

14.1.2.2. Reino Unido

14.1.2.3. FRANÇA

14.1.2.4. ITÁLIA

14.1.2.5. ESPANHA

14.1.2.6. PAÍSES BAIXOS

14.1.2.7. RÚSSIA

14.1.2.8. SUÍÇA

14.1.2.9. TURQUIA

14.1.2.10. RESTO DA EUROPA

14.1.3 ÁSIA-PACÍFICO

14.1.3.1. CHINA

14.1.3.2. JAPÃO

14.1.3.3. ÍNDIA

14.1.3.4. AUSTRÁLIA

14.1.3.5. COREIA DO SUL

14.1.3.6. SINGAPURA

14.1.3.7. MALÁSIA

14.1.3.8. TAILÂNDIA

14.1.3.9. INDONÉSIA

14.1.3.10. FILIPINAS

14.1.3.11. RESTANTE DA ÁSIA-PACÍFICO

14.1.4 AMÉRICA DO SUL

14.1.4.1. BRASIL

14.1.4.2. ARGENTINA

14.1.4.3. RESTO DA AMÉRICA DO SUL

14.1.5 ORIENTE MÉDIO E ÁFRICA

14.1.5.1. ÁFRICA DO SUL

14.1.5.2. ARÁBIA SAUDITA

14.1.5.3. Emirados Árabes Unidos

14.1.5.4. EGITO

14.1.5.5. ISRAEL

14.1.5.6. RESTANTE DO ORIENTE MÉDIO E ÁFRICA

14.1.6 PRINCIPAIS INFORMAÇÕES: POR PAÍSES PRINCIPAIS

15 MERCADO GLOBAL DE GESTÃO DE ICTERÍCIA NEONATAL, CENÁRIO DA EMPRESA

15.1 ANÁLISE DE AÇÕES DA EMPRESA: GLOBAL

15.2 ANÁLISE DE AÇÕES DA EMPRESA: AMÉRICA DO NORTE

15.3 ANÁLISE DE AÇÕES DA EMPRESA: EUROPA

15.4 ANÁLISE DE AÇÕES DA EMPRESA: ÁSIA-PACÍFICO

15.5 FUSÕES E AQUISIÇÕES

15.6 DESENVOLVIMENTO E APROVAÇÕES DE NOVOS PRODUTOS

15.7 EXPANSÕES

15.8 ALTERAÇÕES REGULAMENTARES

15.9 PARCERIA E OUTROS DESENVOLVIMENTOS ESTRATÉGICOS

16 ANÁLISE DE MERCADO GLOBAL DE GESTÃO DE ICTERÍCIA NEONATAL, SWOT E DBR

17 MERCADO GLOBAL DE GERENCIAMENTO DE ICTERÍCIA NEONATAL, PERFIL DA EMPRESA

17.1 DRÄGERWERK AG & CO.

17.1.1 VISÃO GERAL DA EMPRESA

17.1.2 ANÁLISE DE RECEITA

17.1.3 PRESENÇA GEOGRÁFICA

17.1.4 PORTFÓLIO DE PRODUTOS

17.1.5 DESENVOLVIMENTOS RECENTES

17.2 ATOM MEDICAL CORP

17.2.1 VISÃO GERAL DA EMPRESA

17.2.2 ANÁLISE DE RECEITA

17.2.3 PRESENÇA GEOGRÁFICA

17.2.4 PORTFÓLIO DE PRODUTOS

17.2.5 DESENVOLVIMENTOS RECENTES

17,3 MTTS

17.3.1 VISÃO GERAL DA EMPRESA

17.3.2 ANÁLISE DE RECEITA

17.3.3 PRESENÇA GEOGRÁFICA

17.3.4 PORTFÓLIO DE PRODUTOS

17.3.5 DESENVOLVIMENTOS RECENTES

17.4 SISTEMAS MÉDICOS PHOENIX Pvt. Ltda.

17.4.1 VISÃO GERAL DA EMPRESA

17.4.2 ANÁLISE DE RECEITA

17.4.3 PRESENÇA GEOGRÁFICA

17.4.4 PORTFÓLIO DE PRODUTOS

17.4.5 DESENVOLVIMENTOS RECENTES

17.5 AVI HEALTHCARE

17.5.1 VISÃO GERAL DA EMPRESA

17.5.2 ANÁLISE DE RECEITA

17.5.3 PRESENÇA GEOGRÁFICA

17.5.4 PORTFÓLIO DE PRODUTOS

17.5.5 DESENVOLVIMENTOS RECENTES

17.6 IBIS MÉDICO

17.6.1 VISÃO GERAL DA EMPRESA

17.6.2 ANÁLISE DE RECEITA

17.6.3 PRESENÇA GEOGRÁFICA

17.6.4 PORTFÓLIO DE PRODUTOS

17.6.5 DESENVOLVIMENTOS RECENTES

17.7 NATUS MEDICAL INCORPORATED

17.7.1 VISÃO GERAL DA EMPRESA

17.7.2 ANÁLISE DE RECEITA

17.7.3 PRESENÇA GEOGRÁFICA

17.7.4 PORTFÓLIO DE PRODUTOS

17.7.5 DESENVOLVIMENTOS RECENTES

17.8 NINGBO DAVID DISPOSITIVOS MÉDICOS CO., LTD

17.8.1 VISÃO GERAL DA EMPRESA

17.8.2 ANÁLISE DE RECEITA

17.8.3 PRESENÇA GEOGRÁFICA

17.8.4 PORTFÓLIO DE PRODUTOS

17.8.5 DESENVOLVIMENTOS RECENTES

17.9 WEYER GMBH

17.9.1 VISÃO GERAL DA EMPRESA

17.9.2 ANÁLISE DE RECEITA

17.9.3 PRESENÇA GEOGRÁFICA

17.9.4 PORTFÓLIO DE PRODUTOS

17.9.5 DESENVOLVIMENTOS RECENTES

17.1 SISTEMAS SOLARC INC.,

17.10.1 VISÃO GERAL DA EMPRESA

17.10.2 ANÁLISE DE RECEITA

17.10.3 PRESENÇA GEOGRÁFICA

17.10.4 PORTFÓLIO DE PRODUTOS

17.10.5 DESENVOLVIMENTOS RECENTES

17.11 GE SAÚDE

17.11.1 VISÃO GERAL DA EMPRESA

17.11.2 ANÁLISE DE RECEITA

17.11.3 PRESENÇA GEOGRÁFICA

17.11.4 PORTFÓLIO DE PRODUTOS

17.11.5 DESENVOLVIMENTOS RECENTES

17.12 PHILIPS LIGHTING HOLDING BV

17.12.1 VISÃO GERAL DA EMPRESA

17.12.2 ANÁLISE DE RECEITA

17.12.3 PRESENÇA GEOGRÁFICA

17.12.4 PORTFÓLIO DE PRODUTOS

17.12.5 DESENVOLVIMENTOS RECENTES

17.13 IHR. LTDA.

17.13.1 VISÃO GERAL DA EMPRESA

17.13.2 ANÁLISE DE RECEITA

17.13.3 PRESENÇA GEOGRÁFICA

17.13.4 PORTFÓLIO DE PRODUTOS

17.13.5 DESENVOLVIMENTOS RECENTES

17.14 ZHENGZHOU DISON INSTRUMENTOS E MEDIDORES CO., LTD

17.14.1 VISÃO GERAL DA EMPRESA

17.14.2 ANÁLISE DE RECEITA

17.14.3 PRESENÇA GEOGRÁFICA

17.14.4 PORTFÓLIO DE PRODUTOS

17.14.5 DESENVOLVIMENTOS RECENTES

17.15 HERBERT WALDMANN GMBH & CO.

17.15.1 VISÃO GERAL DA EMPRESA

17.15.2 ANÁLISE DE RECEITA

17.15.3 PRESENÇA GEOGRÁFICA

17.15.4 PORTFÓLIO DE PRODUTOS

17.15.5 DESENVOLVIMENTOS RECENTES

17.16 NICE NEOTECH SISTEMAS MÉDICOS PVT. LTD.

17.16.1 VISÃO GERAL DA EMPRESA

17.16.2 ANÁLISE DE RECEITA

17.16.3 PRESENÇA GEOGRÁFICA

17.16.4 PORTFÓLIO DE PRODUTOS

17.16.5 DESENVOLVIMENTOS RECENTES

17.17 GINEVRI SRL

17.17.1 VISÃO GERAL DA EMPRESA

17.17.2 ANÁLISE DE RECEITA

17.17.3 PRESENÇA GEOGRÁFICA

17.17.4 PORTFÓLIO DE PRODUTOS

17.17.5 DESENVOLVIMENTOS RECENTES

17.18 NEOLIGHT LLC

17.18.1 VISÃO GERAL DA EMPRESA

17.18.2 ANÁLISE DE RECEITA

17.18.3 PRESENÇA GEOGRÁFICA

17.18.4 PORTFÓLIO DE PRODUTOS

17.18.5 DESENVOLVIMENTOS RECENTES

17.19 SS TECHNOMED (P) LTD

17.19.1 VISÃO GERAL DA EMPRESA

17.19.2 ANÁLISE DE RECEITA

17.19.3 PRESENÇA GEOGRÁFICA

17.19.4 PORTFÓLIO DE PRODUTOS

17.19.5 DESENVOLVIMENTOS RECENTES

17.2 SHVABE‑ZURICH GMBH

17.20.1 VISÃO GERAL DA EMPRESA

17.20.2 ANÁLISE DE RECEITA

17.20.3 PRESENÇA GEOGRÁFICA

17.20.4 PORTFÓLIO DE PRODUTOS

17.20.5 DESENVOLVIMENTOS RECENTES

OBSERVAÇÃO: A LISTA DE EMPRESAS APRESENTADA NÃO É EXAUSTIVA E ESTÁ DE ACORDO COM AS NECESSIDADES DE NOSSOS CLIENTES ANTERIORES. APRESENTAMOS O PERFIL DE MAIS DE 100 EMPRESAS EM NOSSO ESTUDO E, PORTANTO, A LISTA DE EMPRESAS PODE SER MODIFICADA OU SUBSTITUÍDA SOB SOLICITAÇÃO DE RELATÓRIOS RELACIONADOS.

18 CONCLUSÃO

19 QUESTIONÁRIO

20 SOBRE PESQUISA DE MERCADO DE PONTES DE DADOS

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.