Global Neurovascular Accessory Devices Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

785.34 Million

USD

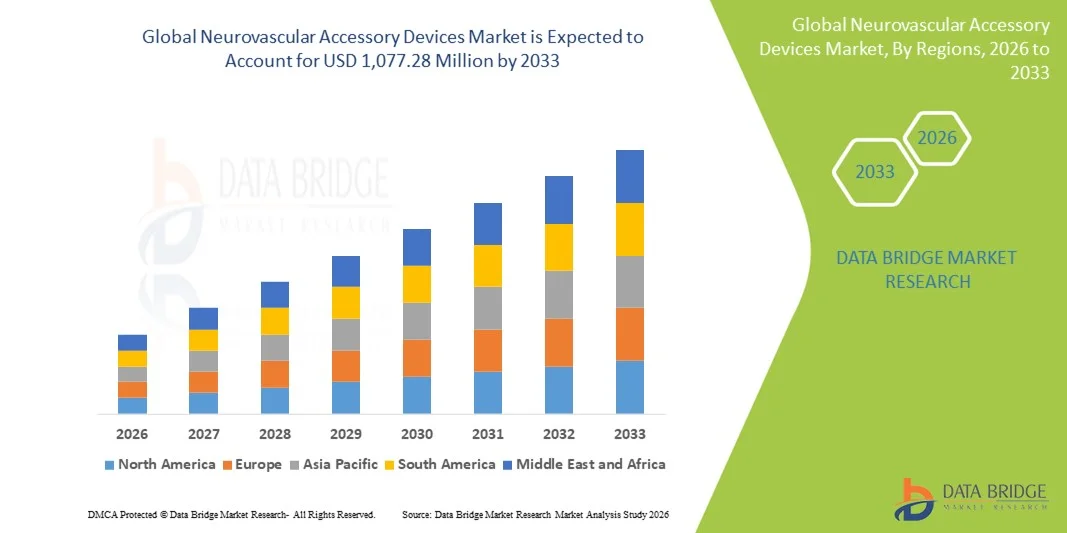

1,077.28 Million

2025

2033

USD

785.34 Million

USD

1,077.28 Million

2025

2033

| 2026 –2033 | |

| USD 785.34 Million | |

| USD 1,077.28 Million | |

| % | |

|

Segmentação do mercado global de dispositivos acessórios neurovasculares por patologia (aneurisma, malformação arteriovenosa (MAV), acidente vascular cerebral isquêmico, estenose e outros), processo (neurotrombectomia, angiografia cerebral, endarterectomia carotídea, implante de stent, clipagem microcirúrgica, embolização e desvio de fluxo), aplicações terapêuticas (aneurisma cerebral, estenose e acidente vascular cerebral isquêmico) e uso final (hospitais, centros cirúrgicos ambulatoriais e clínicas) - Tendências e previsões do setor até 2033.

Tamanho do mercado de dispositivos acessórios neurovasculares

- O mercado global de dispositivos acessórios neurovasculares foi avaliado em US$ 785,34 milhões em 2025 e deverá atingir US$ 1.077,28 milhões até 2033 , com uma taxa de crescimento anual composta (CAGR) de 4,03% durante o período de previsão.

- O crescimento do mercado é impulsionado principalmente pela crescente prevalência de distúrbios neurovasculares, como acidentes vasculares cerebrais isquêmicos e hemorrágicos, aneurismas cerebrais e malformações arteriovenosas , o que está levando a uma maior adoção de procedimentos endovasculares minimamente invasivos e dispositivos acessórios de suporte.

- Além disso, os avanços nas tecnologias de imagem, nas técnicas de procedimentos e a demanda por soluções acessórias integradas e de alto desempenho estão consolidando os dispositivos acessórios neurovasculares como ferramentas essenciais em salas de neurointervenção modernas. Esses fatores convergentes estão acelerando a adoção de dispositivos acessórios, impulsionando significativamente o crescimento do setor.

Análise do mercado de dispositivos acessórios neurovasculares

- Dispositivos acessórios neurovasculares, incluindo fios-guia, microcateteres, dispositivos de recuperação de stent e molas de embolização, utilizados em procedimentos minimamente invasivos para acidente vascular cerebral, aneurismas e outras condições neurovasculares, são componentes cada vez mais vitais da neurologia intervencionista moderna devido ao seu papel no aumento da precisão do procedimento, na melhoria dos resultados para o paciente e no apoio à transição para tratamentos minimamente invasivos.

- A crescente demanda por dispositivos acessórios neurovasculares é impulsionada principalmente pela prevalência cada vez maior de doenças neurovasculares, pela adoção crescente de procedimentos minimamente invasivos e pelos investimentos crescentes em infraestrutura para tratamento de AVC e pesquisa clínica.

- A América do Norte dominou o mercado de dispositivos acessórios neurovasculares, com a maior participação na receita, de 38,5% em 2025. Essa participação é caracterizada por uma infraestrutura de saúde avançada, políticas de reembolso favoráveis e adoção precoce de tecnologias de ponta. Os EUA apresentaram um crescimento substancial na utilização desses dispositivos em hospitais e centros especializados em AVC.

- A região Ásia-Pacífico deverá ser a de crescimento mais rápido no mercado de dispositivos acessórios neurovasculares durante o período de previsão, devido à crescente incidência de distúrbios neurovasculares, à rápida expansão das instalações de saúde, ao aumento dos gastos com saúde e à crescente conscientização sobre tratamentos intervencionistas avançados em países como China, Japão e Índia.

- O segmento de acidente vascular cerebral isquêmico dominou o mercado de dispositivos acessórios neurovasculares com uma participação de 34,7% em 2025, impulsionado pela crescente prevalência de AVC isquêmico em todo o mundo e pela adoção cada vez maior de procedimentos de neurotrombectomia minimamente invasivos que melhoram os resultados para os pacientes e reduzem o tempo de recuperação.

Escopo do relatório e segmentação do mercado de dispositivos acessórios neurovasculares

|

Atributos |

Principais informações de mercado sobre dispositivos acessórios neurovasculares |

|

Segmentos abrangidos |

|

|

Países abrangidos |

América do Norte

Europa

Ásia-Pacífico

Oriente Médio e África

Ámérica do Sul

|

|

Principais participantes do mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de informações de dados de valor agregado |

Além das informações sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais players, os relatórios de mercado elaborados pela Data Bridge Market Research também incluem análises aprofundadas de especialistas, epidemiologia de pacientes, análise de projetos em desenvolvimento, análise de preços e estrutura regulatória. |

Tendências do mercado de dispositivos acessórios neurovasculares

Avanços em procedimentos assistidos por IA e guiados por robôs

- Uma tendência significativa e crescente no mercado global de dispositivos acessórios neurovasculares é a integração cada vez maior de inteligência artificial (IA) e sistemas robóticos em procedimentos neurovasculares minimamente invasivos, aprimorando a precisão, a segurança e a eficiência dos procedimentos.

- Por exemplo, a plataforma Corindus CorPath GRX permite que os médicos guiem remotamente cateteres e dispositivos neurovasculares com precisão robótica, reduzindo os riscos do procedimento e melhorando os resultados para os pacientes.

- A integração da IA nesses dispositivos permite a navegação preditiva, a detecção automatizada de anomalias vasculares e a otimização das estratégias de implantação do dispositivo, melhorando as taxas de sucesso e reduzindo os riscos de complicações.

- A integração perfeita de dispositivos acessórios neurovasculares com plataformas de imagem e navegação facilita ajustes procedimentais em tempo real, permitindo que os médicos planejem, executem e monitorem intervenções com maior precisão.

- Essa tendência em direção a intervenções neurovasculares mais inteligentes, precisas e automatizadas está remodelando as expectativas de médicos e hospitais, levando fabricantes como Stryker e Medtronic a desenvolver microcateteres e dispositivos de recuperação de stent com inteligência artificial e recursos avançados de rastreamento e orientação.

- A adoção de procedimentos neurovasculares assistidos por IA e guiados por robótica está aumentando tanto em mercados desenvolvidos quanto em mercados emergentes, à medida que hospitais e centros especializados priorizam a eficiência dos procedimentos, a segurança do paciente e a melhoria dos resultados clínicos.

- A crescente colaboração entre fabricantes de dispositivos e empresas de software está possibilitando atualizações contínuas de software e aprendizado dos dispositivos, criando sistemas mais inteligentes que se adaptam a diversas anatomias neurovasculares e cenários de procedimentos.

Dinâmica do mercado de dispositivos acessórios neurovasculares

Motorista

Aumento da prevalência de distúrbios neurovasculares e procedimentos minimamente invasivos

- O aumento da incidência de acidentes vasculares cerebrais isquêmicos, aneurismas e outras doenças neurovasculares, aliado à crescente preferência por tratamentos minimamente invasivos, é um fator significativo que impulsiona a demanda por dispositivos acessórios neurovasculares.

- Por exemplo, em março de 2025, a Medtronic anunciou uma expansão de seu portfólio de dispositivos neurovasculares para apoiar programas de tratamento de AVC, visando melhorar o acesso dos pacientes a terapias intervencionistas avançadas.

- À medida que hospitais e centros de tratamento de AVC adotam esses dispositivos avançados, os médicos se beneficiam de maiores taxas de sucesso nos procedimentos, recuperação mais rápida dos pacientes e redução dos riscos de complicações em comparação com a cirurgia aberta tradicional.

- Além disso, iniciativas governamentais que promovem a infraestrutura de atendimento ao AVC, sistemas de reembolso e o aumento dos investimentos hospitalares estão tornando os dispositivos neurovasculares acessórios parte integrante dos procedimentos intervencionistas modernos.

- A crescente demanda por procedimentos especializados, como neurotrombectomia e embolização, juntamente com o aumento do número de programas de intervenção em AVC em todo o mundo, está impulsionando ainda mais a adoção de fios-guia, microcateteres e dispositivos de recuperação de stent.

- Por exemplo, programas de treinamento e workshops para neurologistas intervencionistas sobre as tecnologias de dispositivos mais recentes estão aumentando as taxas de adoção em hospitais na América do Norte e na Europa.

- A crescente conscientização entre pacientes e cuidadores sobre tratamentos minimamente invasivos para AVC também está impulsionando os hospitais a investirem em dispositivos acessórios neurovasculares avançados para atender à demanda clínica.

- A colaboração entre fabricantes de dispositivos e centros de pesquisa clínica está acelerando a inovação, introduzindo dispositivos mais eficientes e seguros, estimulando assim o crescimento do mercado.

Restrição/Desafio

Altos custos de dispositivos e barreiras à conformidade regulatória

- Preocupações com o alto custo de dispositivos acessórios neurovasculares avançados e requisitos regulatórios rigorosos representam desafios significativos para uma adoção mais ampla no mercado.

- Por exemplo, relatos indicam que o preço elevado dos microcateteres assistidos por robótica e dos dispositivos de recuperação de stents com inteligência artificial pode limitar o acesso em hospitais com orçamentos limitados ou em mercados emergentes.

- Garantir a conformidade regulatória, incluindo as aprovações da FDA e da CE para segurança e eficácia, exige extensos ensaios clínicos e validação, o que frequentemente atrasa o lançamento de produtos e aumenta os custos de desenvolvimento.

- Embora alguns fabricantes, como Stryker e Terumo, tenham introduzido opções de microcateteres com custo acessível, os dispositivos de ponta com integração de IA e robótica continuam caros, dificultando sua adoção em larga escala.

- Superar esses desafios por meio de vias regulatórias simplificadas, programas de treinamento hospitalar e estratégias de redução de custos será crucial para a expansão do mercado, principalmente em regiões emergentes onde a incidência de AVC está aumentando.

- Por exemplo, os hospitais podem relutar em adotar novos dispositivos sem comprovação de reembolso, criando uma barreira à entrada no mercado em certos países.

- A escassez de pessoal qualificado treinado em procedimentos neurovasculares assistidos por robótica e integrados com inteligência artificial pode retardar as taxas de adoção, mesmo quando os dispositivos estão disponíveis e clinicamente aprovados.

- As preocupações contínuas com a segurança cibernética e a privacidade de dados relacionadas a dispositivos neurovasculares com inteligência artificial também podem representar desafios para a adoção, exigindo criptografia robusta e gerenciamento seguro de dispositivos.

Escopo do mercado de dispositivos acessórios neurovasculares

O mercado é segmentado com base na patologia da doença, no processo, nas aplicações terapêuticas e no uso final.

- Por Patologia da Doença

Com base na patologia da doença, o mercado de dispositivos acessórios neurovasculares é segmentado em aneurisma, malformação arteriovenosa (MAV), acidente vascular cerebral isquêmico, estenose e outros. O segmento de acidente vascular cerebral isquêmico dominou o mercado com a maior participação na receita, de 34,7% em 2025, impulsionado pela alta prevalência de AVC isquêmico em todo o mundo e pela crescente adoção de procedimentos de neurotrombectomia minimamente invasivos. Hospitais e centros especializados em AVC preferem guias avançadas, microcateteres e dispositivos de recuperação de stent para a remoção precisa do coágulo, resultando em melhores resultados para os pacientes e tempos de recuperação reduzidos. A crescente conscientização sobre os sintomas do AVC e os programas de intervenção precoce impulsionam ainda mais a demanda por esses procedimentos. O segmento também se beneficia de iniciativas governamentais que apoiam a infraestrutura de tratamento do AVC, políticas de reembolso e investimentos crescentes em programas neurointervencionistas hospitalares. Além disso, os avanços tecnológicos na precisão dos dispositivos, na navegação assistida por IA e na integração de imagens aumentam a taxa de sucesso dos procedimentos, reforçando a dominância do segmento.

O segmento de aneurismas deverá apresentar o crescimento mais rápido entre 2026 e 2033, impulsionado pelo aumento das taxas de diagnóstico de aneurismas cerebrais e pela expansão do uso de embolização, implante de stents e procedimentos de desvio de fluxo. Os avanços nos designs de microcateteres e espirais embólicas proporcionam opções de tratamento mais seguras e eficientes. A crescente conscientização dos pacientes e os programas de rastreamento preventivo contribuem para uma maior adesão aos tratamentos. Hospitais e centros especializados estão investindo em treinamento e novos equipamentos para o manejo eficaz de casos de aneurisma. A tendência crescente de tratamentos minimamente invasivos em substituição à clipagem microcirúrgica tradicional também está acelerando a demanda. Como resultado, este segmento está preparado para uma rápida expansão em mercados emergentes e desenvolvidos.

- Por processo

Com base no processo, o mercado é segmentado em neurotrombectomia, angiografia cerebral, endarterectomia carotídea, implante de stent, clipagem microcirúrgica, embolização e desvio de fluxo. O segmento de neurotrombectomia dominou o mercado em 2025, com a maior participação na receita, de 31,2%, impulsionado por seu papel crucial no tratamento do acidente vascular cerebral isquêmico agudo. Os hospitais têm preferido cada vez mais a neurotrombectomia para a remoção rápida do coágulo, minimizando danos cerebrais e melhorando as taxas de sobrevivência. Guias avançadas, cateteres de aspiração e dispositivos de recuperação de stent aprimoram a precisão do procedimento. O segmento se beneficia do aumento da incidência de AVC, especialmente em populações idosas. A integração com plataformas de imagem com inteligência artificial e sistemas de navegação em tempo real aumenta ainda mais a eficiência do procedimento. Os programas de treinamento para neurologistas intervencionistas estão se expandindo globalmente, permitindo maior adoção e reforçando a dominância do mercado.

O segmento de embolização de aneurismas deverá apresentar o crescimento mais rápido entre 2026 e 2033, impulsionado pela crescente prevalência de aneurismas cerebrais e pela adoção de técnicas endovasculares minimamente invasivas. Os avanços tecnológicos em molas destacáveis e microcateteres permitem um tratamento de aneurismas mais seguro e eficaz. A crescente preferência dos pacientes por procedimentos minimamente invasivos em detrimento da cirurgia aberta também contribui para o crescimento do mercado. Os hospitais estão expandindo suas salas de neurointervenção e investindo no treinamento de suas equipes para acomodar os procedimentos de embolização. As parcerias entre fabricantes de dispositivos e centros clínicos estão introduzindo molas inovadoras com melhor capacidade de implantação. Consequentemente, prevê-se um rápido crescimento dos procedimentos de embolização em mercados desenvolvidos e emergentes.

- Por meio de aplicações terapêuticas

Com base nas aplicações terapêuticas, o mercado é segmentado em aneurisma cerebral, estenose e acidente vascular cerebral isquêmico. A aplicação para acidente vascular cerebral isquêmico dominou o mercado, com uma participação de 35,1% da receita em 2025, impulsionada pela alta demanda clínica por procedimentos de neurotrombectomia e remoção endovascular de coágulos. Hospitais e centros especializados em AVC dependem de dispositivos neurovasculares avançados para alcançar reperfusão rápida e reduzir a incapacidade. Programas governamentais que promovem a conscientização, a prevenção e o tratamento do AVC estão impulsionando a adoção. A integração com sistemas de navegação robótica e imagens com inteligência artificial aprimora ainda mais os resultados dos procedimentos. O aumento da incidência de AVC tanto em países desenvolvidos quanto em desenvolvimento garante uma demanda constante. Estudos clínicos que demonstram melhores resultados com intervenções minimamente invasivas para AVC reforçam a dominância do mercado.

A aplicação para tratamento de aneurismas cerebrais deverá apresentar o crescimento mais rápido entre 2026 e 2033, impulsionada pelo aumento do diagnóstico por meio de exames de imagem e triagem preventiva. Hospitais estão adotando técnicas de embolização, desvio de fluxo e implante de stents para substituir os métodos cirúrgicos tradicionais. Os avanços tecnológicos em molas embólicas, microcateteres e stents melhoram a segurança e a eficiência dos procedimentos. Os programas de treinamento para neurointervencionistas estão se expandindo para atender à crescente demanda. A preferência dos pacientes por abordagens minimamente invasivas em detrimento da cirurgia aberta acelera a adoção desses métodos. Parcerias entre fabricantes de dispositivos e profissionais de saúde estão introduzindo soluções inovadoras para o tratamento de aneurismas, impulsionando um rápido crescimento.

- Por uso final

Com base no uso final, o mercado é segmentado em hospitais, centros cirúrgicos ambulatoriais e clínicas. O segmento de hospitais dominou o mercado com uma participação de 54,6% em 2025, devido à concentração de procedimentos neurointervencionistas avançados em instalações bem equipadas. Os hospitais possuem centros especializados em AVC, equipamentos de imagem avançados e neurologistas intervencionistas treinados, capazes de realizar procedimentos complexos como neurotrombectomia e embolização. O alto volume de pacientes e a infraestrutura de terapia intensiva fazem dos hospitais o segmento de uso final preferencial para a adoção de dispositivos. Os hospitais também investem em dispositivos com inteligência artificial e assistência robótica para melhorar a precisão e os resultados dos procedimentos. Políticas de reembolso favoráveis para procedimentos neurovasculares avançados impulsionam ainda mais a adoção hospitalar. Como resultado, os hospitais continuam liderando a contribuição em receita para dispositivos acessórios neurovasculares.

O segmento de centros cirúrgicos ambulatoriais deverá apresentar o crescimento mais rápido entre 2026 e 2033, impulsionado pelo aumento de procedimentos ambulatoriais e tratamentos neurovasculares minimamente invasivos. Os avanços em dispositivos compactos, portáteis e econômicos permitem a realização de procedimentos fora dos ambientes hospitalares tradicionais. A crescente demanda por tempos de recuperação mais curtos, conveniência e redução do tempo de internação impulsiona a adoção desses dispositivos. Centros ambulatoriais especializados estão expandindo suas capacidades para procedimentos neurointervencionistas, particularmente para tratamentos de aneurismas e estenoses. A crescente colaboração entre fabricantes de dispositivos e centros ambulatoriais introduz dispositivos eficientes e fáceis de usar, adequados para o atendimento ambulatorial. Consequentemente, projeta-se que os centros cirúrgicos ambulatoriais cresçam rapidamente em participação de mercado.

Análise Regional do Mercado de Dispositivos Acessórios Neurovasculares

- A América do Norte dominou o mercado de dispositivos acessórios neurovasculares, com a maior participação na receita, de 38,5% em 2025, caracterizada por infraestrutura de saúde avançada, políticas de reembolso favoráveis e adoção precoce de tecnologias de ponta.

- Hospitais e centros especializados em AVC na região valorizam muito a precisão, a segurança e os melhores resultados para os pacientes oferecidos por dispositivos acessórios neurovasculares, incluindo fios-guia, microcateteres, dispositivos de recuperação de stent e molas embólicas.

- Essa ampla adoção é ainda mais sustentada por políticas de reembolso favoráveis, iniciativas governamentais que promovem o tratamento do AVC, a disponibilidade de neurologistas intervencionistas treinados e a integração de dispositivos guiados por IA e robótica, estabelecendo os dispositivos acessórios neurovasculares como ferramentas essenciais para a neurologia intervencionista moderna, tanto em procedimentos agudos quanto eletivos.

Análise do Mercado de Dispositivos Acessórios Neurovasculares nos EUA

O mercado de dispositivos acessórios neurovasculares dos EUA detinha a maior participação de receita, com 79% em 2025, na América do Norte, impulsionado pela alta prevalência de acidentes vasculares cerebrais isquêmicos e aneurismas cerebrais, bem como pela ampla adoção de procedimentos minimamente invasivos. Hospitais e centros especializados em AVC estão priorizando cada vez mais guias avançados, microcateteres e dispositivos de recuperação de stent para melhorar os resultados dos pacientes e a precisão dos procedimentos. A crescente tendência de intervenções assistidas por robótica e guiadas por inteligência artificial, combinada com políticas de reembolso favoráveis, impulsiona ainda mais o mercado. Além disso, a integração de dispositivos acessórios neurovasculares com sistemas avançados de imagem e navegação está contribuindo significativamente para a expansão do mercado.

Análise do Mercado Europeu de Dispositivos Acessórios Neurovasculares

Prevê-se que o mercado europeu de dispositivos acessórios neurovasculares expanda a uma taxa de crescimento anual composta (CAGR) substancial durante o período de previsão, impulsionado principalmente pelo aumento da incidência de AVC e aneurismas e pelas rigorosas aprovações regulamentares que promovem a adoção segura desses dispositivos. A crescente conscientização sobre tratamentos minimamente invasivos, juntamente com a demanda por procedimentos neurointervencionistas avançados, está fomentando a adoção em hospitais e centros especializados. Os médicos europeus também são atraídos por dispositivos que melhoram a precisão dos procedimentos e a recuperação dos pacientes. A região está experimentando um crescimento significativo em ambientes hospitalares e ambulatoriais, com a incorporação de dispositivos acessórios neurovasculares tanto em novos programas clínicos quanto em salas de intervenção modernizadas.

Análise do Mercado de Dispositivos Acessórios Neurovasculares no Reino Unido

Prevê-se que o mercado de dispositivos acessórios neurovasculares no Reino Unido cresça a uma taxa composta de crescimento anual (CAGR) notável durante o período de previsão, impulsionado pela crescente prevalência de distúrbios neurovasculares e pela adoção cada vez maior de procedimentos minimamente invasivos. As preocupações com a morbidade e a mortalidade relacionadas ao AVC estão incentivando hospitais e centros especializados a investir em dispositivos acessórios neurovasculares avançados. A robusta infraestrutura de saúde do Reino Unido, juntamente com programas de treinamento para neurologistas intervencionistas e o uso generalizado de procedimentos guiados por robótica, devem continuar estimulando o crescimento do mercado.

Análise do mercado de dispositivos acessórios neurovasculares na Alemanha

O mercado alemão de dispositivos acessórios neurovasculares deverá expandir a uma taxa de crescimento anual composta (CAGR) considerável durante o período de previsão, impulsionado pela crescente conscientização sobre tratamentos avançados para AVC e pela adoção cada vez maior de intervenções endovasculares. A infraestrutura hospitalar bem desenvolvida da Alemanha, aliada ao foco em inovação tecnológica e segurança do paciente, promove a adoção de fios-guia, microcateteres e dispositivos de recuperação de stent. A integração de dispositivos acessórios neurovasculares com plataformas de imagem assistidas por inteligência artificial também está se tornando cada vez mais comum, com os hospitais priorizando soluções precisas e minimamente invasivas para intervenções neurovasculares.

Análise do Mercado de Dispositivos Acessórios Neurovasculares na Região Ásia-Pacífico

O mercado de dispositivos acessórios neurovasculares na região Ásia-Pacífico está preparado para crescer à taxa composta de crescimento anual (CAGR) mais rápida, de 23%, durante o período de previsão de 2026 a 2033, impulsionado pelo aumento da incidência de AVC e aneurismas, pela crescente urbanização e pelo aumento dos gastos com saúde em países como China, Japão e Índia. A expansão da rede de hospitais e centros especializados em AVC na região, apoiada por iniciativas governamentais que promovem infraestrutura de saúde avançada, está impulsionando a adoção. Além disso, à medida que a região Ásia-Pacífico se torna um polo de fabricação e distribuição de dispositivos acessórios neurovasculares, a acessibilidade e a disponibilidade estão melhorando, expandindo o uso tanto em mercados consolidados quanto em mercados emergentes.

Análise do Mercado Japonês de Dispositivos Acessórios Neurovasculares

O mercado japonês de dispositivos acessórios neurovasculares está ganhando impulso devido ao sistema de saúde avançado do país, à alta adoção de tecnologia e à demanda por intervenções neurovasculares minimamente invasivas. Hospitais e centros especializados estão adotando cada vez mais microcateteres e dispositivos de recuperação de stent guiados por IA e robótica para melhorar a eficiência dos procedimentos e os resultados para os pacientes. O crescente número de programas de intervenção em AVC, aliado ao envelhecimento da população e à ênfase na medicina preventiva, está impulsionando o crescimento do mercado. A integração de dispositivos acessórios neurovasculares com sistemas de imagem e navegação aumenta ainda mais a precisão dos procedimentos e a confiança clínica.

Análise do Mercado de Dispositivos Acessórios Neurovasculares na Índia

O mercado de dispositivos acessórios neurovasculares na Índia representou a maior fatia de receita na região Ásia-Pacífico em 2025, devido à crescente prevalência de distúrbios neurovasculares, ao aumento dos investimentos em infraestrutura hospitalar e à rápida adoção de procedimentos minimamente invasivos. A Índia está testemunhando um crescimento no número de centros especializados em AVC e programas de neurologia intervencionista, o que impulsiona a demanda por fios-guia, microcateteres e dispositivos de recuperação de stent. Iniciativas governamentais que promovem a saúde digital, programas de treinamento para neurologistas intervencionistas e a disponibilidade de dispositivos neurovasculares com boa relação custo-benefício são fatores-chave que impulsionam o mercado na Índia.

Participação de mercado de dispositivos acessórios neurovasculares

O setor de dispositivos acessórios neurovasculares é liderado principalmente por empresas consolidadas, incluindo:

- Medtronic (Irlanda)

- Stryker (EUA)

- Penumbra, Inc. (EUA)

- MicroVention, Inc. (EUA)

- Boston Scientific Corporation (EUA)

- Terumo Neuro & Sistemas Vasculares Periféricos (Japão)

- ASAHI INTECC CO., LTD. (Japão)

- Merit Medical Systems, Inc. (EUA)

- WL Gore & Associates, Inc. (EUA)

- Corporação Científica MicroPort (China)

- Rapid Medical (Israel)

- Integra LifeSciences Holdings Corporation (EUA)

- Teleflex LLC (EUA)

- Cook (EUA)

- Perflow Medical (Israel)

- NP Medical, Inc. (EUA)

- MIVI Neuroscience Inc (EUA)

- Acandis GmbH & Co. KG (Alemanha)

- OrbusNeich Medical Group Holdings Limited (Hong Kong)

Quais são os desenvolvimentos recentes no mercado global de dispositivos acessórios neurovasculares?

- Em setembro de 2025, a Rapid Medical™ anunciou que seu fio-guia direcionável DRIVEWIRE™ 24 ultrapassou a marca de 1.000 casos de procedimentos neurovasculares na América do Norte e recebeu a aprovação da marca CE para uso na Europa, destacando a forte adoção clínica e a crescente aceitação regulatória da tecnologia de acesso direcionável de última geração para intervenções neurovasculares complexas.

- Em junho de 2025, a Johnson & Johnson MedTech anunciou o lançamento nos EUA do seu sistema de cateter CEREGLIDE™ 92 de última geração, projetado para acesso distal amplo e maior visibilidade em intervenções de AVC isquêmico agudo, representando uma inovação contínua em cateteres de aspiração e suporte para cuidados neurovasculares.

- Em abril de 2025, a Terumo Neuro, líder global em inovação neurovascular, recebeu a Aprovação Pré-Comercialização (PMA) da Food and Drug Administration (FDA) dos EUA para seu primeiro Sistema de Stent Carotídeo de Micromalha de Dupla Camada, marcando o primeiro stent carotídeo de micromalha de dupla camada aprovado nos Estados Unidos e oferecendo aos médicos uma opção clinicamente comprovada para melhorar os resultados em doenças da artéria carótida e reduzir o risco de AVC em pacientes de alto risco.

- Em setembro de 2024, a Royal Philips anunciou a aprovação pela FDA de seu fio-guia de navegação endovascular LumiGuide aprimorado de 160 cm, que utiliza a tecnologia Fiber Optic RealShape (FORS) para fornecer visualização 3D em tempo real de fios-guia e cateteres, permitindo que os médicos naveguem por anatomias neurovasculares complexas com radiação reduzida e maior precisão durante procedimentos intervencionistas.

- Em maio de 2024, a Scientia Vascular recebeu aprovação da FDA (Food and Drug Administration) dos EUA para dois novos cateteres neurovasculares: o microcateter Plato 17, compatível com DMSO, e o cateter de aspiração Socrates 38. Com isso, a empresa expande seu portfólio de dispositivos aprovados, visando melhorar o alcance, a facilidade de administração e os resultados do tratamento no cuidado do AVC isquêmico.

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.