Global Non Clinical Homecare Software Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

8.21 Billion

USD

24.37 Billion

2025

2033

USD

8.21 Billion

USD

24.37 Billion

2025

2033

| 2026 –2033 | |

| USD 8.21 Billion | |

| USD 24.37 Billion | |

| % | |

|

Segmentação do mercado global de software para cuidados domiciliares não clínicos, por aplicação (sistemas para agências, EVV (verificação eletrônica de visitas), sistemas de gestão de saúde não clínicos, sistemas de telessaúde e outros), usuários finais (agências privadas de cuidados domiciliares, centros de terapia, centros de reabilitação/terapia, cuidados paliativos e outros) - Tendências e previsões do setor até 2033

O que é o software de cuidados caseiros não-clínicos Tamanho do mercado e visão geral

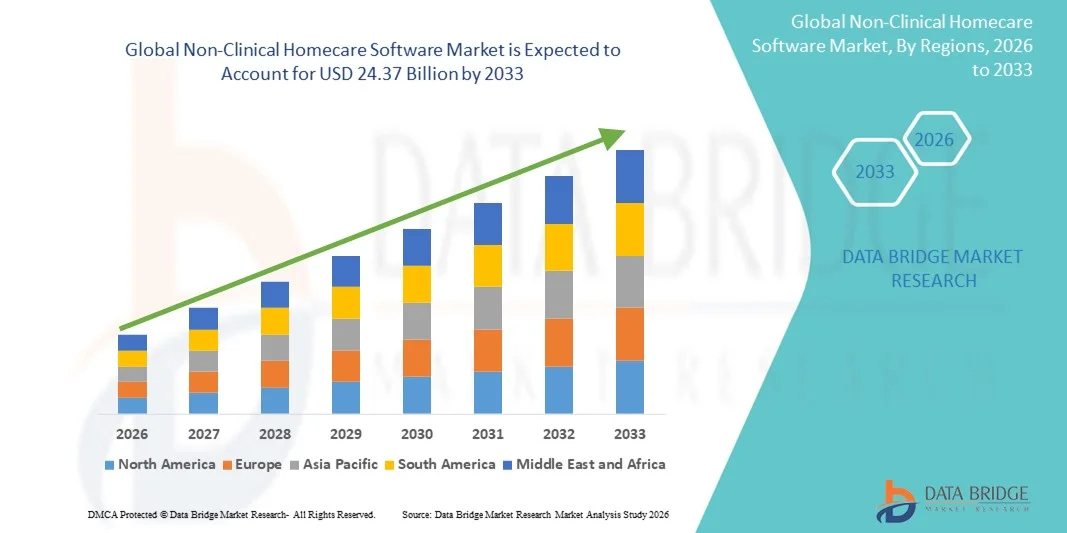

- De acordo com a Data Bridge Market Research Analysis, o tamanho do mercado global de cuidados domiciliares não-clínicos foi avaliado emUSD 8,21 mil milhões em 2025e espera-se alcançarUSD 24,37 mil milhões até 2033, em umaCAGR de 14,57%durante o período de previsão

- O crescimento do mercado é amplamente impulsionado pela crescente adoção de tecnologias digitais e soluções avançadas de software em ambientes de cuidado domiciliar, possibilitando gerenciamento eficiente de dados de pacientes, agendamento e operações administrativas. A integração de plataformas baseadas na nuvem,aplicações móveis, e ferramentas de análise está melhorando a eficiência operacional, conformidade e coordenação de cuidados para os prestadores de cuidados domiciliares não clínicos

- Além disso, a crescente demanda por soluções eficientes em termos de custo, fáceis de usar e interoperáveis está estabelecendo o Software de Cuidados Domésticos Não Clinicos como uma ferramenta crítica para agências de cuidados domiciliares, aumentando significativamente o crescimento do mercado

Tamanho e previsão do mercado

- Valor de mercado global (2025):8,21 mil milhões de dólares

- Valor de mercado previsto (2033):24,37 mil milhões de USD

- Previsões CAGR (2026-2033):14.57%

Análise de Mercado de Software Homecare não-clínica

- O Software Homecare não-clínico, incluindo plataformas de agendamento, sistemas de faturamento, ferramentas de gestão de mão-de-obra e aplicativos de engajamento de pacientes, está se tornando cada vez mais vital nas modernas configurações de cuidado domiciliar devido à sua capacidade de simplificar processos administrativos, melhorar a coordenação de cuidados e melhorar a eficiência operacional para agências de cuidados domiciliares

- A crescente demanda por softwares de cuidado domiciliar não clínicos é alimentada principalmente pela crescente adoção de soluções digitais no cuidado domiciliar, com ênfase crescente na conformidade regulatória e necessidade de sistemas eficientes de gestão de pacientes e funcionários

- A América do Norte dominou o mercado de softwares não clínicos de cuidado domiciliar com a maior parcela de receita de 41,5% em 2025, caracterizada por infraestrutura avançada de saúde, alta adoção de ferramentas digitais entre agências de cuidado domiciliar e forte presença de provedores de software chave. Os EUA experimentaram um crescimento substancial na implantação de software, impulsionado por inovações em plataformas baseadas em nuvem, agendamento habilitado para IA e aplicativos de gerenciamento de força de trabalho móvel

- Espera-se que a Ásia-Pacífico seja a região de crescimento mais rápido no mercado de softwares de cuidados domiciliares não clínicos durante o período de previsão, registrando um CAGR apoiado por urbanização rápida, aumento de renda disponível e iniciativas governamentais que promovam soluções de saúde digital

- O segmento Agency Systems dominou a maior quota de receita de mercado de 41,5% em 2025, impulsionada pela adoção crescente de plataformas de gestão abrangentes que simplificam o agendamento, faturamento, gerenciamento de cuidador e relatórios de conformidade

Relatar Escopo e Segmentação de Mercado de Software de Cuidados Domésticos Não-Clinical

|

Atributos |

Visão de mercado chave de software não-clínica Homecare |

|

Segmentos Cobertos |

|

|

Países abrangidos |

América do Norte

Europa

Ásia- Pacífico

Médio Oriente e África

América do Sul

|

|

Jogadores do mercado chave |

|

|

Oportunidades de Mercado |

|

|

Informações sobre o Valor Adicionado |

|

Qual é a tendência chave no mercado de software não-clinical homecare

Eficiência aprimorada e cuidados entre pacientes

- Uma tendência significativa e acelerada no mercado global de softwares de cuidado domiciliar não clínicos é a adoção crescente de plataformas que melhorem a eficiência administrativa, o agendamento dos pacientes, a coordenação do cuidado e o monitoramento remoto dos serviços não clínicos. Essas soluções simplificam as operações para agências de homecare, possibilitando a atribuição e o rastreamento de tarefas em tempo real, melhorando a produtividade do cuidador e reduzindo o erro administrativo

- Por exemplo, em março de 2024, a MatrixCare lançou sua plataforma de software não-clínica de cuidados domiciliares atualizada, com gerenciamento integrado de cuidados, agendamento automatizado e módulos de engajamento de pacientes projetados para simplificar fluxos de trabalho diários e melhorar a qualidade do serviço

- A integração de plataformas móveis e baseadas em nuvem permite aos cuidadores e administradores acessar informações de pacientes, listas de tarefas e atualizações de cuidados de qualquer lugar, aumentando a flexibilidade operacional. Ao centralizar a documentação, faturamento e relatórios de cuidados, as agências podem manter a conformidade ao otimizar a alocação de recursos

- Plataformas de software de cuidado domiciliar não clínico estão cada vez mais fornecendo módulos de engajamento do paciente que permitem aos familiares receber atualizações em tempo real, agendar visitas e acompanhar a qualidade do cuidado, o que melhora significativamente a transparência e a satisfação

- Além disso,interoperabilidadecom sistemas EHR, plataformas de faturamento e módulos de telessaúde facilitam o intercâmbio de dados contínuo entre diferentes partes interessadas, melhorando a coordenação e minimizando a duplicação de esforços

- Essa tendência à eficiência e ao cuidado centrado no paciente está transformando fundamentalmente os fluxos de trabalho operacionais e as expectativas das partes interessadas dentro do ecossistema de cuidado domiciliar. Consequentemente, empresas como Alora e CareSmartz360 estão expandindo suas capacidades de software para incluir monitoramento remoto, notificações automatizadas e agendamento preditivo

- O crescente foco na transformação digital e automação de processos em serviços de cuidados domiciliares está acelerando a adoção de Software de Cuidados Domicilares Não Clinicos em agências de todos os tamanhos. As organizações estão cada vez mais priorizando plataformas que oferecem gerenciamento de tarefas abrangente, atribuição de cuidador e relatórios de conformidade para melhorar a produtividade e qualidade do serviço

Dinâmicas do Mercado de Software Homecare não-clínicas

Controlador

Aumento da demanda por operações simplificadas e cuidados de qualidade

- A crescente necessidade de eficiência operacional, a melhoria da produtividade do cuidador e a maior qualidade do cuidado ao paciente é um fator chave para a adoção de Software de Cuidados Domicilares Não Clinicos

- Por exemplo, em abril de 2025, MatrixCare anunciou um aprimoramento estratégico de sua plataforma de software homecare com agendamento avançado de tarefas, documentação eletrônica e recursos de gerenciamento de cuidados móveis, visando melhorar a eficiência operacional e reduzir a carga de trabalho administrativo. Tais desenvolvimentos dos principais fornecedores de software deverão impulsionar o crescimento do mercado no período de previsão

- As agências de cuidados domiciliares e os prestadores de cuidados estão cada vez mais alavancando plataformas digitais para automatizar tarefas administrativas de rotina, otimizar a atribuição do cuidador e melhorar a coordenação entre pacientes, famílias e cuidadores

- Aumentar a conscientização sobre a importância do engajamento do paciente, adesão e transparência operacional está impulsionando ainda mais a adoção de software. Software Homecare não-clínico permite que as agências monitorem a qualidade do serviço, rastreiem o desempenho do cuidador e gerem relatórios detalhados para conformidade regulatória

- Além disso, a crescente demanda por soluções de gerenciamento de cuidados remotos e plataformas habilitadas para dispositivos móveis está impulsionando o crescimento, pois os provedores buscam ferramentas que suportem fluxos de trabalho tanto baseados em campo como administrativos

- A conveniência de gerenciamento centralizado, atualizações em tempo real e análise de desempenho incentiva as organizações a adotarem soluções de Software Homecare não-clínicas em ambientes residenciais e comerciais

- A tendência para a transformação digital nos serviços de atenção domiciliar é tornar o Software de Assistência Domiciliar Não Clinical um investimento crucial para organizações que buscam melhorar a eficiência, os resultados dos pacientes e a qualidade do serviço

Restrição/Desafio

Altos Custos de Implementação e Complexidade de Integração

- Altos custos iniciais de investimento para soluções avançadas de Software de Cuidados Domésticos não-clínicos podem colocar desafios para agências menores ou fornecedores conscientes do orçamento

- Algumas organizações enfrentam dificuldades em integrar novos softwares com sistemas legados, plataformas EHR e infraestrutura de faturamento, o que pode limitar taxas de adoção

- Por exemplo, agências sem suporte específico de TI podem sofrer atrasos na implantação, desafios de migração de dados ou perturbação do fluxo de trabalho durante a implementação

- Garantir a formação de pessoal e a adoção do usuário é outro desafio crítico, pois cuidadores e pessoal administrativo devem estar familiarizados com novas interfaces e processos

- Além disso, as preocupações sobre segurança de dados, conformidade regulatória e gerenciamento de privacidade são proeminentes, uma vez que essas plataformas lidam com informações sensíveis do paciente

- Embora os modelos baseados em nuvem e de assinatura estejam cada vez mais disponíveis para reduzir os custos iniciais, as agências menores ainda podem perceber o Software Homecare não-clínico como um investimento premium

- Enfrentar esses desafios através de soluções escaláveis, integração simplificada, medidas robustas de segurança de dados e programas de treinamento abrangentes será essencial para o crescimento sustentado do mercado na indústria de Software Homecare Não-Clinical

Escopo de mercado de software não-clínico Homecare

O mercado é segmentado com base na Aplicação e Usuários Finais.

- Por Aplicação

Com base na aplicação, o mercado não-clínico de software homecare é segmentado em sistemas de agência, EVV (Electronic Visit Verification), sistemas de gestão de saúde não-clínica,TelessaúdeSistemas, e Outros. O segmento da Agency Systems dominou a maior quota de receita de mercado de 41,5% em 2025, impulsionada pela adoção crescente de plataformas de gestão abrangentes que simplificam o agendamento, faturamento, gestão do cuidador e relatórios de conformidade. Os sistemas de agência são altamente preferidos por prestadores de cuidados domiciliares privados e centros de reabilitação devido à sua capacidade de consolidar múltiplos processos administrativos em uma única plataforma. Eles aumentam a eficiência operacional, reduzem erros na documentação e fornecem relatórios detalhados para a conformidade regulatória. A adoção generalizada também é suportada pela implantação baseada na nuvem, permitindo monitoramento e gerenciamento remotos. Características como agendamento automático de visitas, rastreamento de tarefas em tempo real e análise de desempenho tornam os sistemas da Agência indispensável para agências de todos os tamanhos. A integração com aplicativos móveis melhora ainda mais a coordenação do cuidador e o engajamento do paciente. A capacidade de gerenciar múltiplas contas de clientes, monitorar a prestação de cuidados e acompanhar a produtividade do cuidador aumenta tanto a qualidade da assistência quanto o custo-efetividade operacional. Além disso, as agências estão cada vez mais alavancando módulos de análise para prever necessidades de força de trabalho e otimizar horários de pessoal. A Agência Systems também facilita uma melhor coordenação com famílias e contribuintes, proporcionando transparência e atualizações oportunas. A funcionalidade abrangente e ROI mensurável continuam a impulsionar a Agency Systems como o segmento de aplicação líder.

Espera-se que o segmento EVV (Electronic Visit Verification) testemunhe o CAGR mais rápido de 22,3% de 2026 a 2033, impulsionado por mandatos regulatórios em múltiplas regiões que exigem verificação de visitas de cuidador e prestação de serviços. As soluções de EVV fornecem rastreamento geolocalizado em tempo real, confirmações de visita com data marcada e assinaturas eletrônicas, garantindo conformidade e reduzindo fraudes. Os fornecedores estão adotando a EVV para melhorar a precisão de faturamento e a responsabilidade operacional. A crescente demanda por verificação habilitada para dispositivos móveis, gestão remota da força de trabalho e integração com os sistemas de agências existentes mais a adoção de combustíveis. Os sistemas EVV também aumentam a satisfação do paciente, fornecendo transparência e atualizações em tempo real para as famílias. Cada vez mais iniciativas governamentais para padronizar processos de EVV em todos os estados e países devem manter altas taxas de adoção. As soluções avançadas de EVV agora incorporam análises para otimizar rotas de cuidador, monitorar durações de visita e prever conflitos de agendamento. À medida que o mercado de serviços de base domiciliar se expande, a adoção de EVV torna-se fundamental para as agências com o objetivo de manter a conformidade e a eficiência operacional. Isso garante que a EVV continua a ser o segmento de aplicação de crescimento mais rápido no mercado de Software Homecare não-clínico.

- Por Usuários Finais

Com base nos usuários finais, o mercado de Software de Homecare não-clínico é segmentado em Agências Privadas de Atenção Domiciliar, Centros de Terapia, Centros de Reabilitação/Centros de Terapia, Cuidados Hospícios e Outros. O segmento de Agências Privadas de Cuidados Domésticos dominou a maior parcela de receita de mercado de 46,8% em 2025, devido ao rápido aumento do número de usuários de cuidados domiciliares e à necessidade de soluções de software que gerenciem eficientemente o atendimento ao paciente, agendamento, faturamento e conformidade. Agências privadas se beneficiam de painéis centralizados, acesso ao cuidador móvel e relatórios em tempo real para melhorar a eficiência operacional e satisfação do cliente. A capacidade de automatizar tarefas administrativas de rotina, monitorar o desempenho do cuidador e integrar-se aos sistemas EVV fortalece ainda mais a adoção. O segmento é apoiado pela crescente tendência do envelhecimento populacional, pelo manejo de doenças crônicas no domicílio e pela preferência por serviços de atenção domiciliar personalizados. As agências também aproveitam ferramentas de relatórios para conformidade regulatória, pedidos de reembolso e monitoramento de desempenho. A combinação de melhor coordenação do cuidador, engajamento do paciente e economia de custos operacionais posiciona as agências privadas de cuidado domiciliar como o segmento dominante do usuário final.

Espera-se que o segmento de Centros de Terapia testemunhe o CAGR mais rápido de 20,9% de 2026 a 2033, alimentado pelo aumento da demanda por serviços ambulatoriais de reabilitação, fisioterapia e terapia ocupacional. Os centros de terapia estão adotando Software de Cuidados Domésticos Não Clínicos para agendamento, acompanhamento do progresso do paciente e integração com plataformas de telessaúde. Atualizações em tempo real, lembretes automatizados e módulos de relatórios melhoram o fluxo de trabalho operacional e os resultados do paciente. A expansão dos serviços ambulatoriais, o aumento do apoio governamental aos programas de terapia e a necessidade de adesão e documentação impulsionam a adoção rápida. A integração com aplicativos móveis permite aos terapeutas acessar dados do paciente, monitorar o progresso remotamente e compartilhar atualizações com cuidadores e famílias. A escalabilidade das soluções de software para centros de terapia multilocation também contribui para o crescimento desse segmento. Com o crescente foco no cuidado centrado no paciente, na eficiência operacional e na conformidade regulatória, espera-se que os centros de terapia mantenham a maior taxa de crescimento entre os usuários finais.

Análise Regional do Mercado de Software de Cuidados Domésticos Não Clinical

- A América do Norte dominou o mercado de softwares de cuidado domiciliar não-clínicos com a maior parcela de receita de 41,5% em 2025

- Impulsionado pela infraestrutura avançada de saúde da região, adoção generalizada de ferramentas digitais entre as agências de atendimento domiciliar e a forte presença dos principais fornecedores de software

- O mercado Houve um crescimento significativo devido ao aumento dos investimentos em plataformas baseadas na nuvem, ao escalonamento habilitado para IA, às aplicações de gestão móvel da mão-de-obra e à integração sem descontinuidades com sistemas de registo electrónico de saúde (REE), melhorando a eficiência operacional e a qualidade dos cuidados

U.S. Não-Clinical Homecare Software Insight

O mercado de softwares de cuidado domiciliar não-clínicos dos EUA capturou a maior participação de receita na América do Norte em 2025, alimentado pela alta adoção de plataformas móveis e baseadas em nuvem, quadros regulatórios de suporte e crescente demanda por soluções digitais que otimizam o agendamento do cuidador, o monitoramento da conformidade e o engajamento do paciente nos serviços de cuidado domiciliar.

Europa Não-Clinical Homecare Software Market Insight

Prevê-se que o mercado europeu de softwares não-clínicos para cuidados domiciliários se expanda num CAGR substancial durante o período previsto, impulsionado pelo aumento da digitalização das operações de cuidados domiciliários, pelos rigorosos requisitos regulamentares de conformidade e pela crescente preferência por sistemas de gestão administrativa habilitados para a telessaúde nos serviços de cuidados residenciais e comerciais.

U.K. Não-Clinical Homecare Software Insight

Espera-se que o mercado de softwares de atenção domiciliar não-clínicos do Reino Unido cresça em um notável CAGR, apoiado pela adoção de plataformas digitais de gestão da força de trabalho, integração com sistemas de telessaúde e o crescente foco das agências de assistência domiciliar na melhoria da eficiência operacional, satisfação do paciente e qualidade da assistência.

Alemanha Não-Clinical Homecare Software Market Insight

Prevê-se que o mercado de softwares de cuidados domiciliares não clínicos da Alemanha se expanda em um considerável CAGR durante o período de previsão, impulsionado pela necessidade de soluções de software tecnologicamente avançadas, compatíveis e fáceis de usar que apoiem uma gestão eficiente das operações de cuidados domiciliares, melhorem a produtividade do cuidador e agilizarem os relatórios de conformidade regulatória.

Ásia-Pacífico Não-Clinical Homecare Software Insight

Espera-se que o mercado de software de cuidados domiciliares não-clínicos Ásia-Pacífico cresça mais rapidamente durante o período previsto, alimentado por urbanização rápida, aumento de renda disponível, avanços tecnológicos e iniciativas governamentais que promovam soluções de saúde digital. Países como China, Índia e Japão estão assistindo a adoção crescente de plataformas baseadas em nuvem e aplicativos móveis para melhorar a eficiência do cuidado domiciliar e o monitoramento do paciente.

Japão Não-Clinical Homecare Software Market Insight

O mercado de softwares de cuidados domiciliares não clínicos do Japão está ganhando impulso devido ao envelhecimento da população do país, alta penetração de tecnologia e crescente demanda por plataformas de software eficientes e fáceis de usar que apoiem agências de cuidados domiciliares, centros de reabilitação e serviços de terapia, melhorando a gestão da força de trabalho e os resultados dos pacientes.

China Não-Clínica Homecare Software Insight

O mercado de softwares não-clínicos de cuidados domiciliares da China representou a maior participação de receita da Ásia-Pacífico em 2025, apoiado pela rápida digitalização dos serviços de cuidados domiciliares, ampliação do acesso de classe média à tecnologia, aumento da adoção de soluções de gerenciamento baseadas em nuvem e a presença de fornecedores de software doméstico fortes oferecendo plataformas escaláveis para agendamento, rastreamento de pacientes e otimização de fluxo de trabalho administrativo.

Quais são as principais empresas no mercado de software Homecare não-clínico

A indústria de Software Homecare não-clínica é liderada principalmente por empresas bem estabelecidas, incluindo:

•CareCloud (EUA)

• Alora Homecare (EUA)

• Software Kinnser (EUA)

• HHAeXchange (EUA)

•Alora Health (EUA)

• MatrixCare (EUA)

• WellSky (EUA)

•Complia Health (EUA)

• HomeCare HomeBase (EUA)

• PointClickCare (Canadá)

• Alora EVV (EUA)

• SwiftCare (EUA)

•CareSmartz360 (EUA)

• Meditech (EUA)

• AccuCare (EUA)

Últimos desenvolvimentos no mercado global de software de cuidados caseiros não-clínicos

- Em janeiro de 2025, a Homecare Homebase (HCHB) publicou um comunicado de imprensa descrevendo seu crescimento no final do ano, inovação de produtos e capacidades ampliadas em softwares de cuidados domiciliares não-clínicos para serviços de saúde, hospice e cuidados pessoais em todo o mundo

- Em julho de 2024, a HHAeXchange anunciou a aquisição da Cashé Software, uma ação para fortalecer suas operações de homecare, faturamento e oferta de plataformas de gerenciamento para milhares de agências e prestadores de cuidados individuais

- Em abril de 2023, a HCHB destacou como sua plataforma de software estava sendo alavancada por agências de cuidados domiciliares para melhorar a gestão de tarefas, agendamento e conformidade em operações de saúde domiciliar em larga escala

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.